- Несие алуға қажетті құжаттар

Содержание

- 2. 6.1. БАНКТІК КРЕДИТ НЕ ҮШІН ҚАЖЕТ?

- 3. Кредиттің түрлері мен формалары: а) Коммерциялық кредит дегеніміз — кəсіпорындар, бірлестіктер жəне шаруашылық субъектілерінің бір-біріне беретін

- 4. Мұндай кредиттің құралы коммерциялық банк арқылы төленетін век- сель (белгілі уақытта белгілі орында белгілі сома- ны

- 5. Бұл кредит- тің басты мақсаты — тауарды сату жəне одан пайда табу барысын жеңілдету. Тауардың бағасына

- 6. б) Банктік кредит дегеніміз — кредиттік-қаржылық мекемелер (банктер, қорлар, ассоциациялар), кез келген шаруашылық субъектілері (жеке кəсіпкерлер,

- 7. в) Тұтынушылық кредит дегеніміз — тұтынушы ларға арналған тауарларды сатып алу жəне тұрмыстық қызметтерге төлем жасау

- 8. Ол екі формада болады: • Коммерциялық кредит формасында, яғни бөлшектік сауда арқылы төлемнің мерзімін ұзартып тауарларды

- 9. г) Ипотекалық кредит мүлік кепілдігіне (жерлер, ғимараттар) ұзақ мерзімді несие түрінде ұсынылады. Банктер мен кəсіпорындар шығаратын

- 10. д) Мемлекеттік кредитті мемлекеттік кредит жəне мемлекеттік қарыз деп екіге бөліп қарастыруға болады. Бірінші жағдайда, мемлекеттің

- 11. Екінші жағдайда, мем- лекет ақшалай қаражаттарды банктен жəне капи- тал нарығындағы басқа да кредиттік-қаржылық институттардан бюджет

- 12. Сонымен қатар, мемлекеттік облига- цияларды кредиттік институттардан басқа, тұрғындар, заңды тұлғалар, яғни түрлі кəсіпорын- дар мен

- 13. е) Халықаралық кредит дегеніміз — несие капи талының халықаралық экономикалық қатынастар саласында қозғалысы. Халықаралық кредит ақшалай

- 14. Отандық банктердің тəжірибесінде кəсіпкерлік қызметті əртүрлі кредиттеу тəсілі бар: • біржолғы ақша қаражаттарын ұсыну (жеке кредиттеу)

- 15. Жеке кредиттеу (бір жолғы қаражат беру тəртібінде кредиттеу) кредит ұсыну жеңілдігімен жəне кредиттеу барысын ұйымдастырудың реттілігімен

- 16. Барлық соманы бір мезгілде жəне кредиттік шартта белгіленген кредит мөлшерінде беріледі. Несие беру мəселесін əр жағдайда

- 17. Лизинг — бұл қаржыландыру түрі, ол кезде банк клиент (лизинг алушы) көрсеткен мүлікті өз меншігіне алады

- 18. Лизинг шарты аяқталған соң, лизинг нысанының қалдық құны нөлге жақын болса, онда қосымша төлемсіз нысан лизинг

- 19. Лизингтің затына ғимараттар, құрылыстар, машиналар, жабдықтар, керек-жарақтар, көлік құралдары, жер телімдері мен кəсіпкерлік мақсатта пайдаланылатын өзге

- 20. Бұл — кəсіпорындарға кəсіпкерлік қызметті жүзеге асыру үшін негізгі қорларды сатып алып жəне жаңартып отыруға мүмкіндік

- 21. Лизингілік компания лизинг алушының өтініші бойынша лизинг шартын жасасқаннан кейін жəне əдетте, аванстық төлемді алғаннан кейін

- 22. Овердрафт. Овердрафттық кредиттеу қаржылықшаруашылық қызмет барысында туындаған төлем алшақтығын жою үшін қолданылады, яғни қысқа мерзімге арналған

- 23. Бұл компанияның ақшалай қаражаттардың уақытша жетіспеушілігінен немесе ағымдағы есеп айырысуларды аяқтау үшін есепшотта ақша болмауына байланысты

- 24. Бұл: • компанияның сатып алып жатқан тауарлық- материалдық құндылықтар мен негізгі қызметі бойынша қызмет көрсетулердің есеп

- 25. • Компанияның операциялық жəне өзге түрдегі шығындары бойынша төлемдерді жүргізуі жəне өзге де шаруашылық мақсаттары; •

- 26. Овердрафттың артықшылығы — кепілдік қажет болмайды жəне жылдам ресімделеді. Овердрафттың кемшілігі — қолданыстағы бизнес қана қаржыландырылады.

- 27. Кредиттік желі — қарыз алушы үшін алдын ала банк белгіленген кредиттеу лимиті мөлшерінде несие беру, ол

- 28. Кредиттік желінің біржолғы төлемнен айырмашылығы кредитті ұсыну тəсіліне байланысты, яғни кредит бірден берілмейді, бөлшектеп беріледі. Кредиттік

- 29. Кредиттік желіні ашу кезінде берілім лимиті мен берешек лимитін белгілеу де міндетті болып табылады.

- 30. Берілім лимиті — клиентке ұсынылатын ақшалай қаражаты жалпы сомасының шекті мөлшері. Аталған лимит қарыз алушы барлық

- 31. Кредиттік желі тəртібінде кредиттік шарт жасауға төмендегілер негіз болады: • ұзақ уақыт аралығында қаражатты жедел алудың

- 32. Кредиттік желі: • жаңартылатын жəне • жаңартылмайтын болуы мүмкін.

- 33. Жаңартылмайтын кредиттік желі бойынша кредит шартқа сəйкес алуға негіз пайда болғанда бөлшектеп беріледі, бірақ белгіленген біржолғы

- 34. Мұндай кредит беру тəртібі өндірісі маусымдық сипаттағы кəсіпорындарды кредиттеуге тəн, яғни өтеу үшін нақты кіріс көздері

- 35. Жаңартылатын кредиттік желі бойынша кредитті беру шарты кредит алушы алдыңғы алған кредитті өтеген кезде, берешек лимитін

- 36. Сонымен қатар жаңа кредитті берешек лимиті шегінде жəне берілім лимитін пайдалануды есепке ала отырып беріледі. Себебі,

- 37. Аралық мерзімдер кредиттелетін құндылықтардың айналымдылығымен анықталады жəне айналымдылық баяулаған жағдайда банк мерзімін ұзартуы мүмкін. Егер кредит

- 38. Жаңартылатын кредит желісін пайдалану кезеңінде банк ұсынатын кредиттің барлық сомасы берілім лимитіне тең, бірақ банк біржолғы

- 39. Кредиттік желінің игерілуіне қарай банктің міндеттемесі төмендейді, кредит өтелген кезде берешек лимитін қалпына келтіру жүзеге асырылады.

- 40. Кредиттік желіні ашу. Кредиттік желіні ашу шарттарын жасау кезінде сұралған көлемдегі кредитті ұсынудың мақсатқа сəйкес келетіндігіне

- 41. Əлеуетті кредит алушы активтерінің айналымдылық көрсеткіштері, өндірістегі маусымдық себептердің болуы немесе шикізатты дайындау мен өңдеу, жеке

- 42. Кредиттік желіні кредит ұсыну тəсілі ретінде пайдалану бірқатар артықшылық береді, соның ішінде негізінен төмендегілер көрсетіледі: •

- 43. • кредит берілетін нысанды игеруге байланысты берілім лимитін жедел арттыру немесе азайту мүмкіндігі; • ұзақ уақыт

- 44. 6.2.КРЕДИТТІ ҚАЛАЙ АЛУҒА БОЛАДЫ? Кредитті алу жұмысын жеңілдету үшін оны кезеңдерге бөлуге болады.

- 45. Бірінші кезеңде кредиттік қаражаттарды жəне қарыз шарттарын тарту қажеттілігі анықталады (кредиттеу түрі, сомасы, мерзімі, оңтайлы пайыздық

- 46. Екінші кезеңде қарыз алушы банктік мекемені таңдайды жəне өзі таңдаған банктің немесе банк бөлімшесінің консультантынан жан-жақты

- 47. Көпшілік жағдайда, банктер кредит беру кезінде кепілзат қамсыздандырмасының болуын шарт деп санайды, оның көмегімен банк төлеуге

- 48. Үшінші кезеңде, серіктес болатын банкті таңдағаннан жəне кредиттің жобалы шарттарын келіскеннен кейін, қарыз алушы талап етілген

- 49. Банк не себепті кредит беруден бас тартады? Кредит беруден бас тартудың негізгі себептері: 1. Қазіргі коммерциялық

- 50. 2. Кепілдіктің болмауы.

- 51. 3. Бухгалтерияның таза болмауы

- 52. 4. Шығыны көп бизнес

- 53. 5. Егер Сіз банкке қажет ақпараттарды беруге бас тартсаңыз

- 54. 6. Егер кəсіпкердің кредиттеу бойынша нақты мақсаты болмаса

- 55. 7. Көбінесе банктер таңдаулы аймақтарда қызмет етеді. Егер Сіздің қызметіңіз банк тіркелген аймақта болмаса, бұл да

- 56. Сонымен, бизнесің үшін банктен кредит алу үшін, Сізге банктің кредит беруден бас тартуына негіз болатын басты

- 57. 6.3.БАНКТІК КРЕДИТ ҚАЛАЙ ӨТЕЛЕДІ?

- 58. Өтеу уақыты бойынша кредиттердің түрі: 1. Қысқа мерзімді кредиттер.

- 59. 2. Орта мерзімді кредиттер.

- 60. 3. Ұзақ мерзімді кредиттер

- 61. Пайыздық мөлшерлемесінің түріне қарай бекітілген жəне өзгермелі мөлшерлемесі бар кредиттер болып бөлінеді. Кредит бойынша пайыздық мөлшерлемесі

- 62. • Кредит бойынша пайыздарды банк қарыз берушіге кредитті беру кезінде ұстап қалуы мүмкін. Банктік кредиті өтеу

- 63. Банктік кредитті өтеу тəсілдерінің ішіндегі кең тарағаны кредит алған банктің есеп айырысу — кассалық бөлімшесі арқылы

- 64. Келесі тəсілі пошталық аударым болып табылады.

- 65. Бүгінгі күні көптеген қарыз алушылар банктік кредитті өтеу үшін қолданып жүрген кең тараған тəсілдердің бірі электрондық

- 66. Кредитті пошта арқылы төлеген сияқты, электрондық терминал арқылы төлеу кезінде банк ақшаны төлем күні емес, бірнеше

- 67. Көп тараған Кредитті өтеу тəсілі: • Аннуитеттік төлем; • Сараланған төлем.

- 68. Аннуитеттік төлем — ай сайынғы төлемі тең кредиттік төлем, оған кредит бойынша есептелген пайыздардың сомасы жəне

- 69. 6.4.КРЕДИТТІҢ «АСТАРЛЫ ҚИЫНДЫҚТАРЫ» БАР МА?

- 70. Мұндай қиындықтардың бірі банк тарапынан қарыз алушыға кредит бойынша төленбеген шамалы ақша сомасы үшін салынатын айыппұл

- 71. Негізінен, бұл қателіктерді қарыз алушы зейінсіздігі нəтижесінде жібереді. Кредитті өтегеннен кейін бірнеше уақыт өткен соң, банк

- 72. Төлемнің мерзімін өткізіп алу мəселесіне өте сақ қараған дұрыс. Сонымен қатар, кредит бойынша ай сайынғы төлемді

- 73. Мысалы, төлем сомасы % 44 560 теңгені құрайды, ал қарыз алушы тиындарды жинап кейін төлеуге болады

- 74. Қарызды жартылай немесе толық өтеу — қарыз шартына сəйкес белгіленген мерзімде берешектің толық көлемін немесе бөлігін

- 75. Мерзімінен бұрын өтелген кредит үшін банк белгілі комиссия көлемін ұстап қалады. Осы комиссиялық төлемдер төленбеген жағдайда

- 76. Осындай келеңсіз тосын жайттардың алдын алу үшін, алдымен, кредиттік шартты, оның ішінде ұсақ шрифтермен жазылған тармақтарын

- 77. Банктен кредитті өтеу кестесін алған жөн. Сондай-ақ, кредиттің төленгендігін растайтын барлық түбіртектер міндетті түрде сақтау қажет.

- 78. 6.5.БАНКТІ ҚАЛАЙ ТАҢДАУҒА БОЛАДЫ? Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы бірнеше кезеңдерден тұрады: • Мəселені

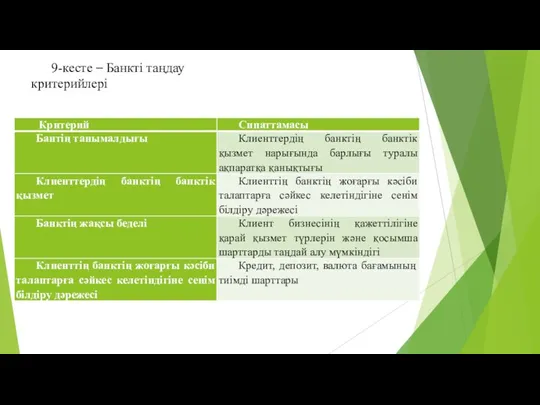

- 79. Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы бірнеше көрсеткіштерге де байланысты. 1.Пайыздық мөлшерлеме — кредиттің экономикалық

- 80. Əдетте, кредиттің мерзімі неғұрлым қысқа болса, ол соғұрлым арзанға түседі. Алайда, мұндай арзандылық үшін сіздің жоғары

- 81. Егер сіз кредитті қысқа мерзімді саудалық операцияларға арнап тартып отырған болсаңыз, кредитті өтеу үшін сізге бірнеше

- 82. 3. Айырбастау тарифтері. Мүмкіндігінше, валюталық тəуекелдерді өз мойныңызға артып отырмау үшін кредитті өз контрагенттеріңізбен есеп айырысатын

- 83. Егер сіз теңгемен есеп айырысып отырсаңыз, алайда, кредитті шетел валютасы түрінде алуға мəжбүр болып отырсаңыз, банктен

- 84. 4.Кредиттік шарттың тағы бір маңызды бағалық шарттары — түрлі комиссиялар. Оларға немқұрайлы қарамаңыз, себебі олар кредиттің

- 85. Шарттарды талқылау кезінде өзіңіз төлейтін комиссияларды, олардың көлемі мен төлеу тəртібін түгелдей атап беруді өтініңіз. Қаржыландыруды

- 86. 5.Айыппұлдар шаралардың — мөлшері мен төлем реттерін — жоғары мөлшердегі пайыздардың, өсімпұлдың, айыппұлдардың көлемі мен оларды

- 87. 6. Қаржылық емес міндеттемелерді бұзғаны үшін — қаржылық есептілікті, анықтамалар мен өзге түрдегі құжаттарды уақытында ұсынбау

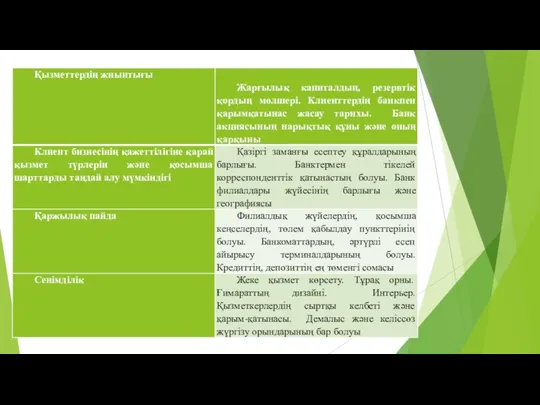

- 88. Ақыры, өзіңіздің банкпен келешек қатынастарыңызға практикалық ыңғайлылық тұрғысынан қарап көріңіз. Банктің кеңсесі қаншалықты жақын жəне қолайлы

- 89. Банк сіздің сұранымдарыңызға қаншалықты тез жауап береді? Ол несиелерді қаншалықты жылдам ұсынатын болады? Банктің қызметкерлерімен өзара

- 90. 9-кесте – Банкті таңдау критерийлері

- 92. 1. Алдында алған кредитті төлеу қиынға соқса, не істеу керек (жеткізілген тауар үшін төлемді кешіктіру, сату

- 93. Шешім. Бұл — кредит құрамын қайта қарау. Жол біреу-ақ — банкке барып, қарызды төлеуден қаражат жоқтығын,

- 94. Мысалы, өзіңіз ай сайын төлей алатын, өтеу кестесін жобалаңыз. Қарыз құрамын қайта қарау (берешек құрамын қайта

- 95. Кредиттің құрамын қайта қарау дегеніміз банктік кредит бойынша пайыздарды, қамсыздандырманы, комиссияны өтеу мерзімі мен тəртібін өзгерту,

- 96. Берешек құрылымын қайта қарау əртүрлі құралдардың көмегімен жүзеге асырылады: құрамын қайта қарау жəне шоғырландыру.

- 97. Құрамын қайта қарау — басқа қаржыландыру көзін пайдалану арқылы ескі кредитті жаңа кредитке ауыстыру процесі. Бұл

- 98. Бұл жерде Сізде пайыздық мөлшерлемені төмендету арқылы өзіңіздің ай сайынғы төлемді төмендетуге, сондай-ақ кредиттің мерзімін, соманы

- 99. Шоғырландыру — бірнеше кредиттерді бір кредитпен ауыстыру процесі. Берешек құрамын қайта қарау жиі жүргізіледі, ал шоғырландыру

- 100. Төлем мерзімін ұзарту Төлем мерзімін ұзарту — берешекті өтеу тəсілі, ол кезде кредиттік шартта қарастырылған соманы

- 101. Оңтайлы кредиттеу бағдарламасы — Сізге жəне Сіздің бизнесіңіз үшін кредитті ресімдеу мерзімі қолайлы бағдарламаны таңдаңыз; айыппұлсыз

- 102. Қазіргі коммерциялық банктерде əрбір клиенттермен жеке кредиттік сарапшы (кəсіпқойлар) жұмыс істейді, олар оңтайлы кредиттеу бағдарламасын таңдайды,

- 103. 3. Кредитті пайдалану кезінде қандай қосымша шығындар болады? Егер сіз банктен кредитті дербес ресімдесеңіз, банк қызметкерінен

- 104. 4. Кредитті қандай валютада алған дұрыс? Бұл жағдайда айырбастау жəне валюта бағамының ауытқуына қатысты шығындардан құтылуға

- 105. 5. Кредитті мерзімінен бұрын өтеген кезде неге назар аудару керек? Бағдарламаны таңдау кезінде мерзімінен бұрын өтеу

- 106. 6. Кредит құрамын қайта қарау қызметін қашан пайдалануға болады? Егер кредит бойынша орташа нарықтық пайыздық мөлшерлеме

- 108. Скачать презентацию

6.1. БАНКТІК КРЕДИТ НЕ ҮШІН ҚАЖЕТ?

6.1. БАНКТІК КРЕДИТ НЕ ҮШІН ҚАЖЕТ?

Кредиттің түрлері мен формалары:

а) Коммерциялық кредит дегеніміз — кəсіпорындар, бірлестіктер

Кредиттің түрлері мен формалары:

а) Коммерциялық кредит дегеніміз — кəсіпорындар, бірлестіктер

Мұндай кредиттің құралы коммерциялық банк арқылы төленетін век- сель (белгілі уақытта

Мұндай кредиттің құралы коммерциялық банк арқылы төленетін век- сель (белгілі уақытта

Бұл кредит- тің басты мақсаты — тауарды сату жəне одан пайда

Бұл кредит- тің басты мақсаты — тауарды сату жəне одан пайда

б) Банктік кредит дегеніміз — кредиттік-қаржылық мекемелер (банктер, қорлар, ассоциациялар), кез

б) Банктік кредит дегеніміз — кредиттік-қаржылық мекемелер (банктер, қорлар, ассоциациялар), кез

в) Тұтынушылық кредит дегеніміз — тұтынушы ларға арналған тауарларды сатып алу

в) Тұтынушылық кредит дегеніміз — тұтынушы ларға арналған тауарларды сатып алу

Ол екі формада болады:

• Коммерциялық кредит формасында, яғни бөлшектік сауда

Ол екі формада болады:

• Коммерциялық кредит формасында, яғни бөлшектік сауда

г) Ипотекалық кредит мүлік кепілдігіне (жерлер, ғимараттар) ұзақ мерзімді несие түрінде

г) Ипотекалық кредит мүлік кепілдігіне (жерлер, ғимараттар) ұзақ мерзімді несие түрінде

д) Мемлекеттік кредитті мемлекеттік кредит жəне мемлекеттік қарыз деп екіге бөліп

д) Мемлекеттік кредитті мемлекеттік кредит жəне мемлекеттік қарыз деп екіге бөліп

Екінші жағдайда, мем- лекет ақшалай қаражаттарды банктен жəне капи- тал нарығындағы

Екінші жағдайда, мем- лекет ақшалай қаражаттарды банктен жəне капи- тал нарығындағы

Сонымен қатар, мемлекеттік облига- цияларды кредиттік институттардан басқа, тұрғындар, заңды тұлғалар,

Сонымен қатар, мемлекеттік облига- цияларды кредиттік институттардан басқа, тұрғындар, заңды тұлғалар,

е) Халықаралық кредит дегеніміз — несие капи талының халықаралық экономикалық қатынастар

е) Халықаралық кредит дегеніміз — несие капи талының халықаралық экономикалық қатынастар

Отандық банктердің тəжірибесінде кəсіпкерлік қызметті əртүрлі кредиттеу тəсілі бар:

• біржолғы

Отандық банктердің тəжірибесінде кəсіпкерлік қызметті əртүрлі кредиттеу тəсілі бар:

• біржолғы

Жеке кредиттеу (бір жолғы қаражат беру тəртібінде кредиттеу) кредит ұсыну жеңілдігімен

Жеке кредиттеу (бір жолғы қаражат беру тəртібінде кредиттеу) кредит ұсыну жеңілдігімен

Барлық соманы бір мезгілде жəне кредиттік шартта белгіленген кредит мөлшерінде беріледі.

Барлық соманы бір мезгілде жəне кредиттік шартта белгіленген кредит мөлшерінде беріледі.

Лизинг — бұл қаржыландыру түрі, ол кезде банк клиент (лизинг алушы)

Лизинг — бұл қаржыландыру түрі, ол кезде банк клиент (лизинг алушы)

Лизинг шарты аяқталған соң, лизинг нысанының қалдық құны нөлге жақын болса,

Лизинг шарты аяқталған соң, лизинг нысанының қалдық құны нөлге жақын болса,

Лизингтің затына ғимараттар, құрылыстар, машиналар, жабдықтар, керек-жарақтар, көлік құралдары, жер

Лизингтің затына ғимараттар, құрылыстар, машиналар, жабдықтар, керек-жарақтар, көлік құралдары, жер

Бұл — кəсіпорындарға кəсіпкерлік қызметті жүзеге асыру үшін негізгі қорларды сатып

Бұл — кəсіпорындарға кəсіпкерлік қызметті жүзеге асыру үшін негізгі қорларды сатып

Лизингілік компания лизинг алушының өтініші бойынша лизинг шартын жасасқаннан кейін

Лизингілік компания лизинг алушының өтініші бойынша лизинг шартын жасасқаннан кейін

Овердрафт.

Овердрафттық кредиттеу қаржылықшаруашылық қызмет барысында туындаған төлем алшақтығын жою

Овердрафт.

Овердрафттық кредиттеу қаржылықшаруашылық қызмет барысында туындаған төлем алшақтығын жою

Бұл компанияның ақшалай қаражаттардың уақытша жетіспеушілігінен немесе ағымдағы есеп айырысуларды аяқтау

Бұл компанияның ақшалай қаражаттардың уақытша жетіспеушілігінен немесе ағымдағы есеп айырысуларды аяқтау

Бұл:

• компанияның сатып алып жатқан тауарлық- материалдық құндылықтар мен

Бұл:

• компанияның сатып алып жатқан тауарлық- материалдық құндылықтар мен

• Компанияның операциялық жəне өзге түрдегі шығындары бойынша төлемдерді жүргізуі

• Компанияның операциялық жəне өзге түрдегі шығындары бойынша төлемдерді жүргізуі

Овердрафттың артықшылығы — кепілдік қажет болмайды жəне жылдам ресімделеді. Овердрафттың кемшілігі

Овердрафттың артықшылығы — кепілдік қажет болмайды жəне жылдам ресімделеді. Овердрафттың кемшілігі

Кредиттік желі — қарыз алушы үшін алдын ала банк белгіленген кредиттеу

Кредиттік желі — қарыз алушы үшін алдын ала банк белгіленген кредиттеу

Кредиттік желінің біржолғы төлемнен айырмашылығы кредитті ұсыну тəсіліне байланысты, яғни кредит

Кредиттік желінің біржолғы төлемнен айырмашылығы кредитті ұсыну тəсіліне байланысты, яғни кредит

Кредиттік желіні ашу кезінде берілім лимиті мен берешек лимитін белгілеу де

Кредиттік желіні ашу кезінде берілім лимиті мен берешек лимитін белгілеу де

Берілім лимиті — клиентке ұсынылатын ақшалай қаражаты жалпы сомасының шекті

Берілім лимиті — клиентке ұсынылатын ақшалай қаражаты жалпы сомасының шекті

Кредиттік желі тəртібінде кредиттік шарт жасауға төмендегілер негіз болады:

• ұзақ уақыт

Кредиттік желі тəртібінде кредиттік шарт жасауға төмендегілер негіз болады:

• ұзақ уақыт

Кредиттік желі:

• жаңартылатын жəне

• жаңартылмайтын болуы мүмкін.

Кредиттік желі:

• жаңартылатын жəне

• жаңартылмайтын болуы мүмкін.

Жаңартылмайтын кредиттік желі бойынша кредит шартқа сəйкес алуға негіз пайда

Жаңартылмайтын кредиттік желі бойынша кредит шартқа сəйкес алуға негіз пайда

Мұндай кредит беру тəртібі өндірісі маусымдық сипаттағы кəсіпорындарды кредиттеуге тəн, яғни

Мұндай кредит беру тəртібі өндірісі маусымдық сипаттағы кəсіпорындарды кредиттеуге тəн, яғни

Жаңартылатын кредиттік желі бойынша кредитті беру шарты кредит алушы алдыңғы

Жаңартылатын кредиттік желі бойынша кредитті беру шарты кредит алушы алдыңғы

Сонымен қатар жаңа кредитті берешек лимиті шегінде жəне берілім лимитін пайдалануды

Сонымен қатар жаңа кредитті берешек лимиті шегінде жəне берілім лимитін пайдалануды

Аралық мерзімдер кредиттелетін құндылықтардың айналымдылығымен анықталады жəне айналымдылық баяулаған жағдайда банк

Аралық мерзімдер кредиттелетін құндылықтардың айналымдылығымен анықталады жəне айналымдылық баяулаған жағдайда банк

Жаңартылатын кредит желісін пайдалану кезеңінде банк ұсынатын кредиттің барлық сомасы

Жаңартылатын кредит желісін пайдалану кезеңінде банк ұсынатын кредиттің барлық сомасы

Кредиттік желінің игерілуіне қарай банктің міндеттемесі төмендейді, кредит өтелген кезде берешек

Кредиттік желінің игерілуіне қарай банктің міндеттемесі төмендейді, кредит өтелген кезде берешек

Кредиттік желіні ашу. Кредиттік желіні ашу шарттарын жасау кезінде сұралған

Кредиттік желіні ашу. Кредиттік желіні ашу шарттарын жасау кезінде сұралған

Əлеуетті кредит алушы активтерінің айналымдылық көрсеткіштері, өндірістегі маусымдық себептердің болуы

Əлеуетті кредит алушы активтерінің айналымдылық көрсеткіштері, өндірістегі маусымдық себептердің болуы

Кредиттік желіні кредит ұсыну тəсілі ретінде пайдалану бірқатар артықшылық береді, соның

Кредиттік желіні кредит ұсыну тəсілі ретінде пайдалану бірқатар артықшылық береді, соның

• кредит берілетін нысанды игеруге байланысты берілім лимитін жедел арттыру немесе

• кредит берілетін нысанды игеруге байланысты берілім лимитін жедел арттыру немесе

6.2.КРЕДИТТІ ҚАЛАЙ АЛУҒА БОЛАДЫ?

Кредитті алу жұмысын жеңілдету үшін оны кезеңдерге бөлуге

6.2.КРЕДИТТІ ҚАЛАЙ АЛУҒА БОЛАДЫ?

Кредитті алу жұмысын жеңілдету үшін оны кезеңдерге бөлуге

Бірінші кезеңде кредиттік қаражаттарды жəне қарыз шарттарын тарту қажеттілігі анықталады

Бірінші кезеңде кредиттік қаражаттарды жəне қарыз шарттарын тарту қажеттілігі анықталады

Екінші кезеңде қарыз алушы банктік мекемені таңдайды жəне өзі таңдаған

Екінші кезеңде қарыз алушы банктік мекемені таңдайды жəне өзі таңдаған

Көпшілік жағдайда, банктер кредит беру кезінде кепілзат қамсыздандырмасының болуын шарт деп

Көпшілік жағдайда, банктер кредит беру кезінде кепілзат қамсыздандырмасының болуын шарт деп

Үшінші кезеңде, серіктес болатын банкті таңдағаннан жəне кредиттің жобалы шарттарын келіскеннен

Үшінші кезеңде, серіктес болатын банкті таңдағаннан жəне кредиттің жобалы шарттарын келіскеннен

Банк не себепті кредит беруден бас тартады?

Кредит беруден бас

Банк не себепті кредит беруден бас тартады?

Кредит беруден бас

2. Кепілдіктің болмауы.

2. Кепілдіктің болмауы.

3. Бухгалтерияның таза болмауы

3. Бухгалтерияның таза болмауы

4. Шығыны көп бизнес

4. Шығыны көп бизнес

5. Егер Сіз банкке қажет ақпараттарды беруге бас тартсаңыз

5. Егер Сіз банкке қажет ақпараттарды беруге бас тартсаңыз

6. Егер кəсіпкердің кредиттеу бойынша нақты мақсаты болмаса

6. Егер кəсіпкердің кредиттеу бойынша нақты мақсаты болмаса

7. Көбінесе банктер таңдаулы аймақтарда қызмет етеді. Егер Сіздің қызметіңіз банк

7. Көбінесе банктер таңдаулы аймақтарда қызмет етеді. Егер Сіздің қызметіңіз банк

Сонымен, бизнесің үшін банктен кредит алу үшін, Сізге банктің кредит беруден

Сонымен, бизнесің үшін банктен кредит алу үшін, Сізге банктің кредит беруден

6.3.БАНКТІК КРЕДИТ ҚАЛАЙ ӨТЕЛЕДІ?

6.3.БАНКТІК КРЕДИТ ҚАЛАЙ ӨТЕЛЕДІ?

Өтеу уақыты бойынша кредиттердің түрі:

1. Қысқа мерзімді кредиттер.

Өтеу уақыты бойынша кредиттердің түрі:

1. Қысқа мерзімді кредиттер.

2. Орта мерзімді кредиттер.

2. Орта мерзімді кредиттер.

3. Ұзақ мерзімді кредиттер

3. Ұзақ мерзімді кредиттер

Пайыздық мөлшерлемесінің түріне қарай бекітілген жəне өзгермелі мөлшерлемесі бар кредиттер болып

Пайыздық мөлшерлемесінің түріне қарай бекітілген жəне өзгермелі мөлшерлемесі бар кредиттер болып

• Кредит бойынша пайыздарды банк қарыз берушіге кредитті беру кезінде ұстап

• Кредит бойынша пайыздарды банк қарыз берушіге кредитті беру кезінде ұстап

Банктік кредитті өтеу тəсілдерінің ішіндегі кең тарағаны кредит алған банктің есеп

Банктік кредитті өтеу тəсілдерінің ішіндегі кең тарағаны кредит алған банктің есеп

Келесі тəсілі пошталық аударым болып табылады.

Келесі тəсілі пошталық аударым болып табылады.

Бүгінгі күні көптеген қарыз алушылар банктік кредитті өтеу үшін қолданып жүрген

Бүгінгі күні көптеген қарыз алушылар банктік кредитті өтеу үшін қолданып жүрген

Кредитті пошта арқылы төлеген сияқты, электрондық терминал арқылы төлеу кезінде банк

Кредитті пошта арқылы төлеген сияқты, электрондық терминал арқылы төлеу кезінде банк

Көп тараған Кредитті өтеу тəсілі:

• Аннуитеттік төлем;

• Сараланған төлем.

Көп тараған Кредитті өтеу тəсілі:

• Аннуитеттік төлем;

• Сараланған төлем.

Аннуитеттік төлем — ай сайынғы төлемі тең кредиттік төлем, оған

Аннуитеттік төлем — ай сайынғы төлемі тең кредиттік төлем, оған

6.4.КРЕДИТТІҢ «АСТАРЛЫ ҚИЫНДЫҚТАРЫ» БАР МА?

6.4.КРЕДИТТІҢ «АСТАРЛЫ ҚИЫНДЫҚТАРЫ» БАР МА?

Мұндай қиындықтардың бірі банк тарапынан қарыз алушыға кредит бойынша төленбеген

Мұндай қиындықтардың бірі банк тарапынан қарыз алушыға кредит бойынша төленбеген

Негізінен, бұл қателіктерді қарыз алушы зейінсіздігі нəтижесінде жібереді. Кредитті өтегеннен кейін

Негізінен, бұл қателіктерді қарыз алушы зейінсіздігі нəтижесінде жібереді. Кредитті өтегеннен кейін

Төлемнің мерзімін өткізіп алу мəселесіне өте сақ қараған дұрыс. Сонымен

Төлемнің мерзімін өткізіп алу мəселесіне өте сақ қараған дұрыс. Сонымен

Мысалы, төлем сомасы % 44 560 теңгені құрайды, ал қарыз алушы

Мысалы, төлем сомасы % 44 560 теңгені құрайды, ал қарыз алушы

Қарызды жартылай немесе толық өтеу — қарыз шартына сəйкес белгіленген

Қарызды жартылай немесе толық өтеу — қарыз шартына сəйкес белгіленген

Мерзімінен бұрын өтелген кредит үшін банк белгілі комиссия көлемін ұстап

Мерзімінен бұрын өтелген кредит үшін банк белгілі комиссия көлемін ұстап

Осындай келеңсіз тосын жайттардың алдын алу үшін, алдымен, кредиттік шартты,

Осындай келеңсіз тосын жайттардың алдын алу үшін, алдымен, кредиттік шартты,

Банктен кредитті өтеу кестесін алған жөн. Сондай-ақ, кредиттің төленгендігін растайтын барлық

Банктен кредитті өтеу кестесін алған жөн. Сондай-ақ, кредиттің төленгендігін растайтын барлық

6.5.БАНКТІ ҚАЛАЙ ТАҢДАУҒА БОЛАДЫ?

Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы

6.5.БАНКТІ ҚАЛАЙ ТАҢДАУҒА БОЛАДЫ?

Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы

Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы бірнеше көрсеткіштерге де байланысты.

Клиенттердің банкпен ынтымақтасу туралы шешімді қабылдау барысы бірнеше көрсеткіштерге де байланысты.

Əдетте, кредиттің мерзімі неғұрлым қысқа болса, ол соғұрлым арзанға түседі. Алайда,

Əдетте, кредиттің мерзімі неғұрлым қысқа болса, ол соғұрлым арзанға түседі. Алайда,

Егер сіз кредитті қысқа мерзімді саудалық операцияларға арнап тартып отырған болсаңыз,

Егер сіз кредитті қысқа мерзімді саудалық операцияларға арнап тартып отырған болсаңыз,

3. Айырбастау тарифтері. Мүмкіндігінше, валюталық тəуекелдерді өз мойныңызға артып отырмау

3. Айырбастау тарифтері. Мүмкіндігінше, валюталық тəуекелдерді өз мойныңызға артып отырмау

Егер сіз теңгемен есеп айырысып отырсаңыз, алайда, кредитті шетел валютасы түрінде

Егер сіз теңгемен есеп айырысып отырсаңыз, алайда, кредитті шетел валютасы түрінде

4.Кредиттік шарттың тағы бір маңызды бағалық шарттары — түрлі комиссиялар. Оларға

4.Кредиттік шарттың тағы бір маңызды бағалық шарттары — түрлі комиссиялар. Оларға

Шарттарды талқылау кезінде өзіңіз төлейтін комиссияларды, олардың көлемі мен төлеу тəртібін

Шарттарды талқылау кезінде өзіңіз төлейтін комиссияларды, олардың көлемі мен төлеу тəртібін

5.Айыппұлдар шаралардың — мөлшері мен төлем реттерін — жоғары мөлшердегі пайыздардың,

5.Айыппұлдар шаралардың — мөлшері мен төлем реттерін — жоғары мөлшердегі пайыздардың,

6. Қаржылық емес міндеттемелерді бұзғаны үшін — қаржылық есептілікті, анықтамалар мен

6. Қаржылық емес міндеттемелерді бұзғаны үшін — қаржылық есептілікті, анықтамалар мен

Ақыры, өзіңіздің банкпен келешек қатынастарыңызға практикалық ыңғайлылық тұрғысынан қарап көріңіз. Банктің

Ақыры, өзіңіздің банкпен келешек қатынастарыңызға практикалық ыңғайлылық тұрғысынан қарап көріңіз. Банктің

Банк сіздің сұранымдарыңызға қаншалықты тез жауап береді? Ол несиелерді қаншалықты жылдам

Банк сіздің сұранымдарыңызға қаншалықты тез жауап береді? Ол несиелерді қаншалықты жылдам

9-кесте – Банкті таңдау критерийлері

9-кесте – Банкті таңдау критерийлері

1. Алдында алған кредитті төлеу қиынға соқса, не істеу керек

1. Алдында алған кредитті төлеу қиынға соқса, не істеу керек

Шешім. Бұл — кредит құрамын қайта қарау. Жол біреу-ақ — банкке

Шешім. Бұл — кредит құрамын қайта қарау. Жол біреу-ақ — банкке

Мысалы, өзіңіз ай сайын төлей алатын, өтеу кестесін жобалаңыз. Қарыз

Мысалы, өзіңіз ай сайын төлей алатын, өтеу кестесін жобалаңыз. Қарыз

Кредиттің құрамын қайта қарау дегеніміз банктік кредит бойынша пайыздарды, қамсыздандырманы, комиссияны

Кредиттің құрамын қайта қарау дегеніміз банктік кредит бойынша пайыздарды, қамсыздандырманы, комиссияны

Берешек құрылымын қайта қарау əртүрлі құралдардың көмегімен жүзеге асырылады: құрамын

Берешек құрылымын қайта қарау əртүрлі құралдардың көмегімен жүзеге асырылады: құрамын

Құрамын қайта қарау — басқа қаржыландыру көзін пайдалану арқылы ескі кредитті

Құрамын қайта қарау — басқа қаржыландыру көзін пайдалану арқылы ескі кредитті

Бұл жерде Сізде пайыздық мөлшерлемені төмендету арқылы өзіңіздің ай сайынғы төлемді

Бұл жерде Сізде пайыздық мөлшерлемені төмендету арқылы өзіңіздің ай сайынғы төлемді

Шоғырландыру — бірнеше кредиттерді бір кредитпен ауыстыру процесі. Берешек құрамын қайта

Шоғырландыру — бірнеше кредиттерді бір кредитпен ауыстыру процесі. Берешек құрамын қайта

Төлем мерзімін ұзарту

Төлем мерзімін ұзарту — берешекті өтеу тəсілі,

Төлем мерзімін ұзарту

Төлем мерзімін ұзарту — берешекті өтеу тəсілі,

Оңтайлы кредиттеу бағдарламасы — Сізге жəне Сіздің бизнесіңіз үшін кредитті

Оңтайлы кредиттеу бағдарламасы — Сізге жəне Сіздің бизнесіңіз үшін кредитті

Қазіргі коммерциялық банктерде əрбір клиенттермен жеке кредиттік сарапшы (кəсіпқойлар) жұмыс істейді,

Қазіргі коммерциялық банктерде əрбір клиенттермен жеке кредиттік сарапшы (кəсіпқойлар) жұмыс істейді,

3. Кредитті пайдалану кезінде қандай қосымша шығындар болады?

Егер сіз банктен

3. Кредитті пайдалану кезінде қандай қосымша шығындар болады?

Егер сіз банктен

4. Кредитті қандай валютада алған дұрыс?

Бұл жағдайда айырбастау жəне

4. Кредитті қандай валютада алған дұрыс?

Бұл жағдайда айырбастау жəне

5. Кредитті мерзімінен бұрын өтеген кезде неге назар аудару керек?

5. Кредитті мерзімінен бұрын өтеген кезде неге назар аудару керек?

6. Кредит құрамын қайта қарау қызметін қашан пайдалануға болады?

6. Кредит құрамын қайта қарау қызметін қашан пайдалануға болады?

Международный опыт в методологических подходах к организации государственного аудита

Международный опыт в методологических подходах к организации государственного аудита Banking. History of banks

Banking. History of banks Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Управління капіталом підприємства

Управління капіталом підприємства Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Финансовое обеспечение деятельности ТО

Финансовое обеспечение деятельности ТО Рынок ценных бумаг

Рынок ценных бумаг Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Управление финансовыми рисками. Сущность и генезис риска

Управление финансовыми рисками. Сущность и генезис риска Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Работа с реестром

Работа с реестром Сутність і класифікація податків

Сутність і класифікація податків Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Контрольно-кассовые машины

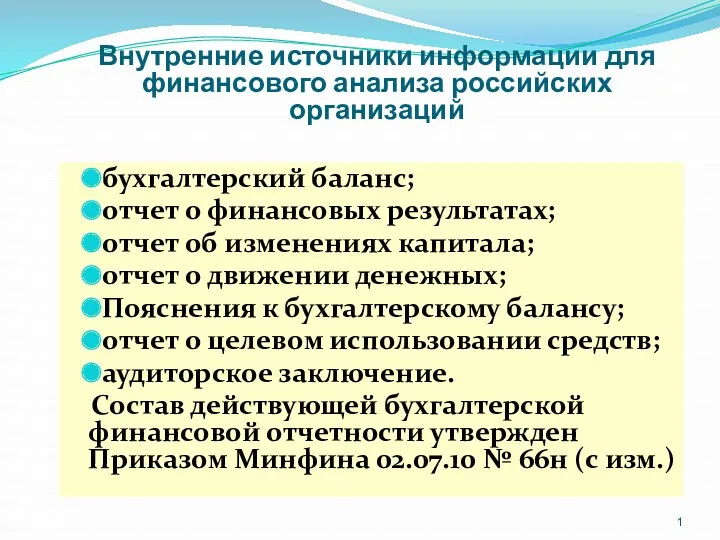

Контрольно-кассовые машины Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Поліси страхування життя позичальників

Поліси страхування життя позичальників Бюджетное послание о формировании бюджетной политики на 2024 год

Бюджетное послание о формировании бюджетной политики на 2024 год Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г 100 шагов по сбору долгов

100 шагов по сбору долгов Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Ценовая работа и ценовая политика компании

Ценовая работа и ценовая политика компании Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Організація контролю на підприємстві

Організація контролю на підприємстві