- Управление финансовыми рисками. Сущность и генезис риска

Содержание

- 2. Сущность и генезис риска Тема 1

- 3. Этимология риска 1 точка зрения - лат., где «rescum» означало непредсказуемость, опасность, риск на море или

- 4. Риск как историческая категория 5 основных общественно-экономических формаций: 1. - первобытнообщинный строй 2. - рабовладение 3.

- 5. Риск как экономическая категория Риск характеризуется тремя основными свойствами: неопределенность альтернативность противоречивость

- 6. Неопределенность Неопределенность это, прежде всего, отсутствие полной и/или достоверной информации об объекте. В этой связи неопределенность,

- 7. Альтернативность Альтернативность предполагает наличие вариантов принятия разнообразные решений. Отсутствие выбора означает отсутствие рискового события и риска

- 8. Противоречивость риска Противоречивость риска означает, что результатом рискового события может быть выигрыш, проигрыш или нулевой результат.

- 9. Финансовые риски Тема 2

- 10. Признаки классификации финансовых рисков По видам По источникам возникновения По временной протяженности По уровню финансовых потерь

- 11. Классификация финансовых рисков по видам риск финансовой устойчивости; риск неплатежеспособности; инвестиционный риск; инфляционный риск; валютный риск;

- 12. Классификация финансовых рисков по источникам возникновения систематический (внешний, рыночный) риск несистематический (внутренний) риск.

- 13. Классификация финансовых рисков по временной протяженности Краткосрочный риск, Среднесрочный риск , Долгосрочный риск Непрерывный (постоянный, перманентный)

- 14. Классификация финансовых рисков по уровню финансовых потерь Нулевой риск, Допустимый (приемлемый) риск, Критический риск Катастрофический риск

- 15. Классификация финансовых рисков по спектру финансовых последствий Чистый риск, Спекулятивный риск Селективный риск.

- 16. Политика управления финансовыми рисками Тема 3

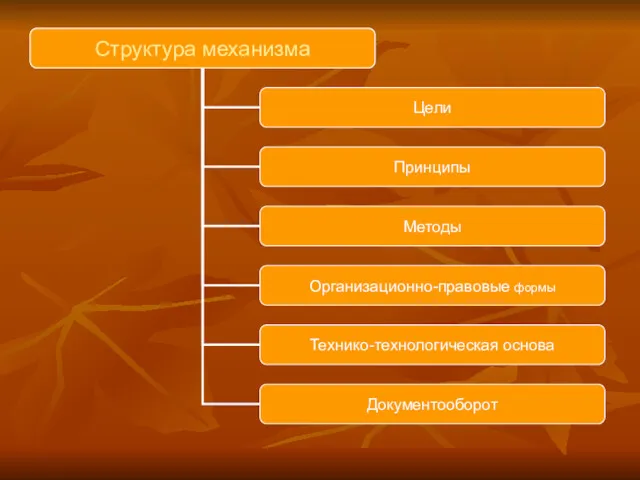

- 17. Структура механизма

- 19. Этапы управления финансовыми рисками

- 20. Концепции и методы оценки финансового риска Тема 4

- 21. Показатели уровня финансового риска Уровень финансового риска Дисперсия Стандартное отклонение Коэффициент вариации Бета-коэффициент

- 22. Модель CAPM Расчет необходимого (минимального) уровня доходности в относительном выражении Оценка минимальной премии за риск Определение

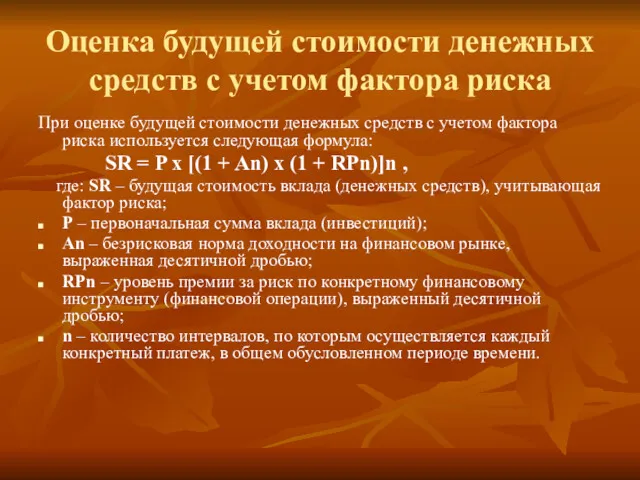

- 23. Оценка будущей стоимости денежных средств с учетом фактора риска При оценке будущей стоимости денежных средств с

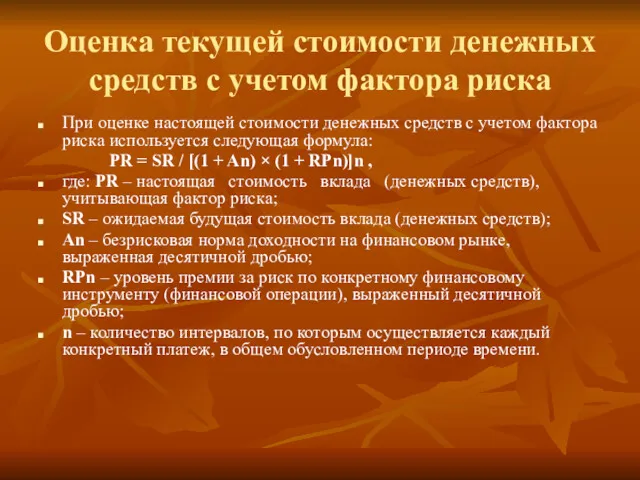

- 24. Оценка текущей стоимости денежных средств с учетом фактора риска При оценке настоящей стоимости денежных средств с

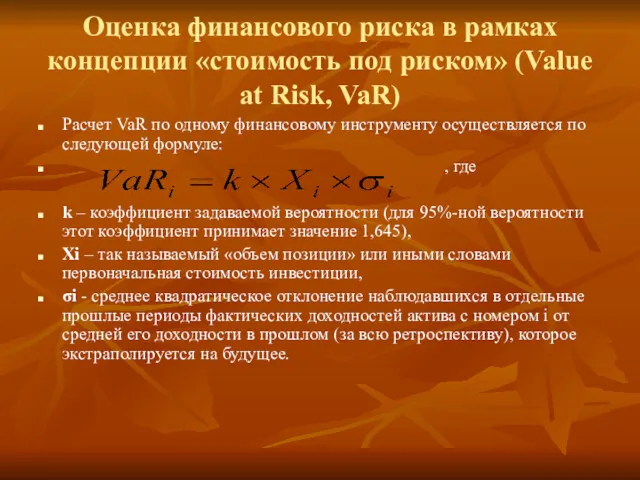

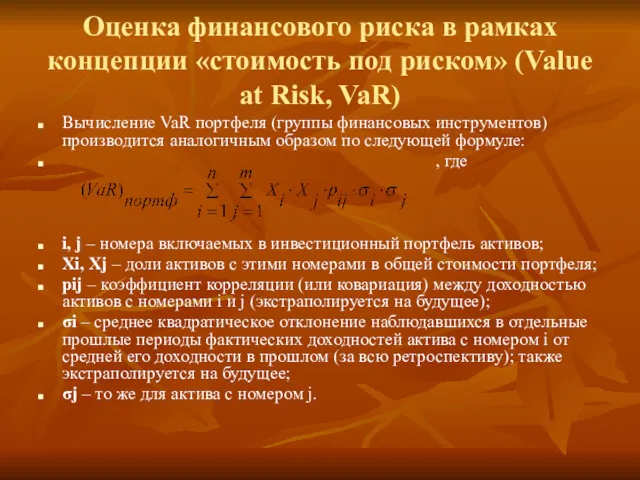

- 25. Оценка финансового риска в рамках концепции «стоимость под риском» (Value at Risk, VaR) Расчет VaR по

- 26. Оценка финансового риска в рамках концепции «стоимость под риском» (Value at Risk, VaR) Вычисление VaR портфеля

- 27. Анализ чувствительности инвестиционных проектов Тема 5

- 28. Анализ чувствительности реальных инвестиций определяется набор переменных для осуществления аналитических расчетов рассчитывается базисный вариант исходной ситуации,

- 29. Анализ чувствительности финансовых инвестиций На практике анализ чувствительности финансовых инвестиций базируется на экономико-математическом моделировании, а именно,

- 30. Внутренние механизмы управления финансовыми рисками Тема 6

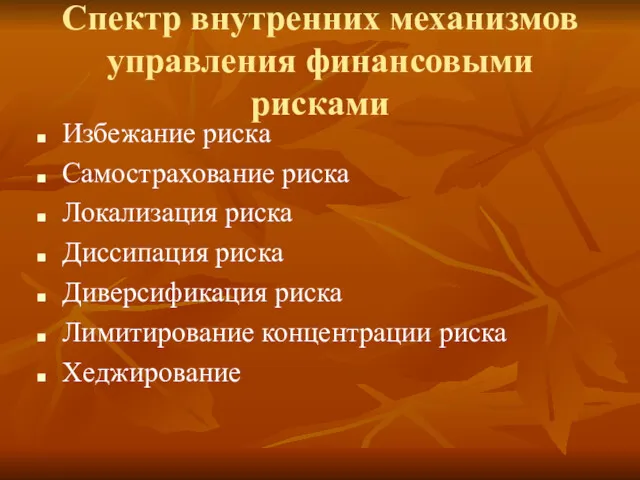

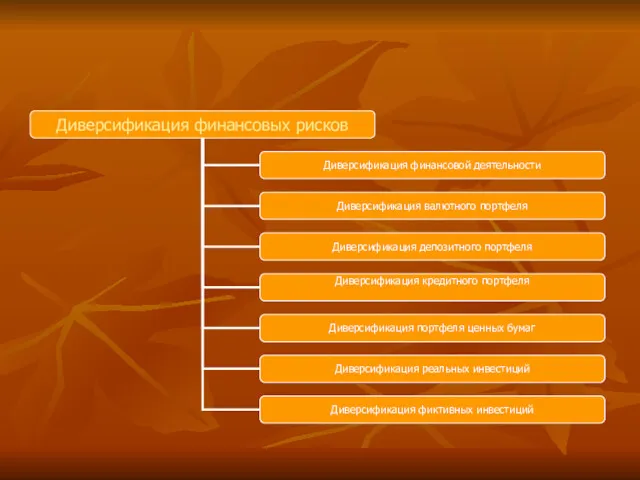

- 31. Спектр внутренних механизмов управления финансовыми рисками Избежание риска Самострахование риска Локализация риска Диссипация риска Диверсификация риска

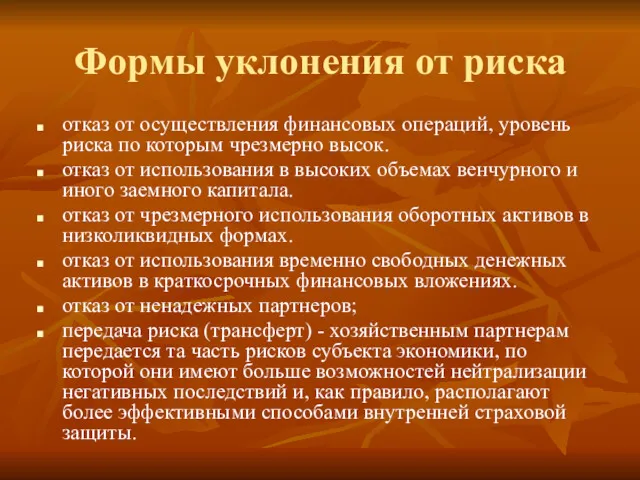

- 32. Формы уклонения от риска отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. отказ

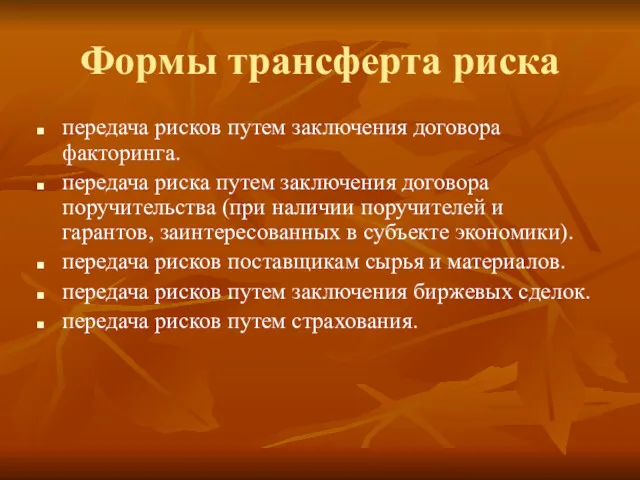

- 33. Формы трансферта риска передача рисков путем заключения договора факторинга. передача риска путем заключения договора поручительства (при

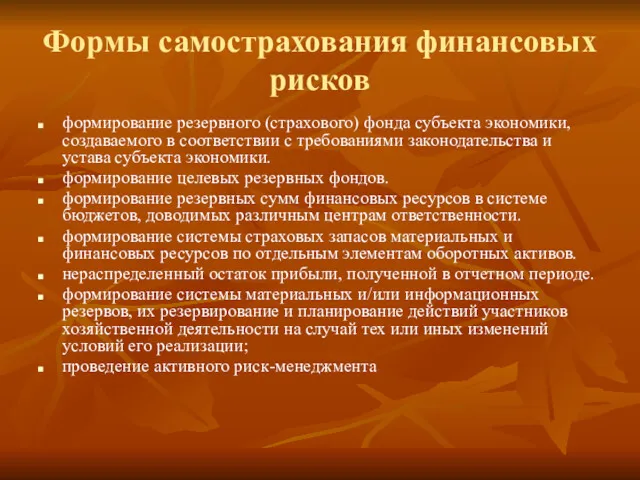

- 34. Формы самострахования финансовых рисков формирование резервного (страхового) фонда субъекта экономики, создаваемого в соответствии с требованиями законодательства

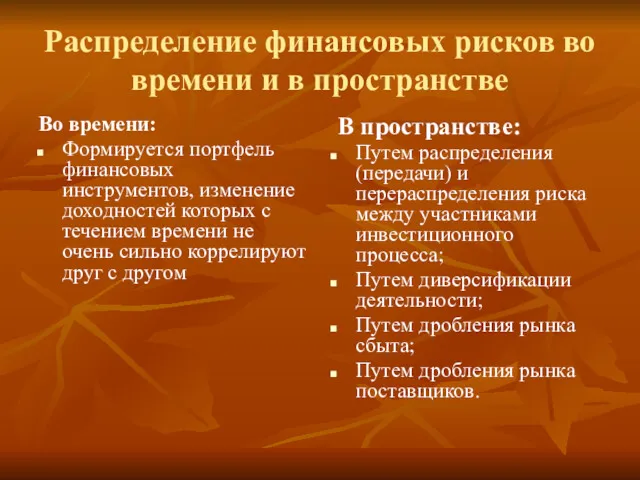

- 35. Распределение финансовых рисков во времени и в пространстве Во времени: Формируется портфель финансовых инструментов, изменение доходностей

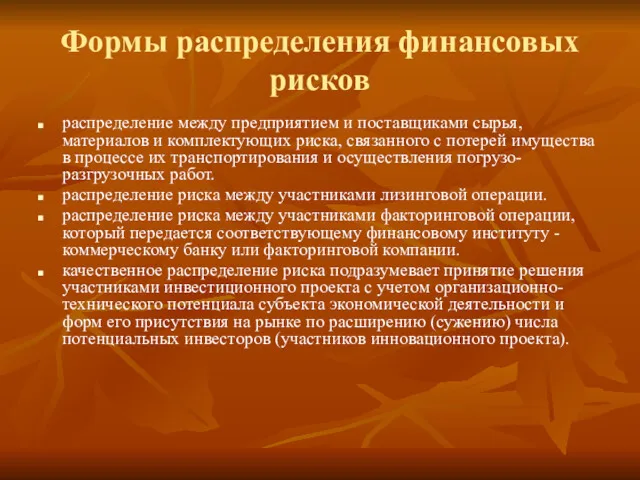

- 36. Формы распределения финансовых рисков распределение между предприятием и поставщиками сырья, материалов и комплектующих риска, связанного с

- 38. Лимитирование концентрации финансового риска Соблюдение предельного размера (удельного веса) заемных средств, используемых в предпринимательской деятельности. Соблюдение

- 40. Хеджирование Тема 7

- 41. Хеджирование осуществляется при использовании следующих ценных бумаг Фьючерсы и форварды Опционы Своп-контракты

- 42. Классификация Фьючерсов По базовому активу - фьючерсные контрактов на товары, валютные, процентные, индексные и иные фьючерсы

- 43. Теория формирования Фьючерсных стратегий хеджирования финансовых рисков Принцип механизма хеджирования с использованием фьючерсных контрактов основан на

- 44. Содержание Фьючерсных стратегий хеджирования финансовых рисков Хеджирование фьючерсами имеет особое значение для субъектов экономики, осуществляющих крупные

- 45. Классификация опционов По базовому активу – опционы на корпоративные ценные бумаги, на фондовые индексы, на государственные

- 46. Классификация Своп - Контрактов В зависимости от базового актива различают следующие виды своп - контрактов: Процентный

- 47. Механизм Процентного Своп- Контракта Обмен долговых финансовых обязательств предприятия с фиксированной процентной ставкой на обязательства с

- 48. Механизм Валютного Своп- Контракта Договор об обмене будущих обязательств (номинала и фиксированного процента) в одной валюте

- 49. Механизм Кредитного и Фондового Своп- Контрактов Кредитный своп - договор о хеджировании кредитных рисков. Фондовый своп

- 50. Внешние механизмы управления финансовыми рисками Тема 8.

- 51. Спектр внешних механизмов управления финансовыми рисками

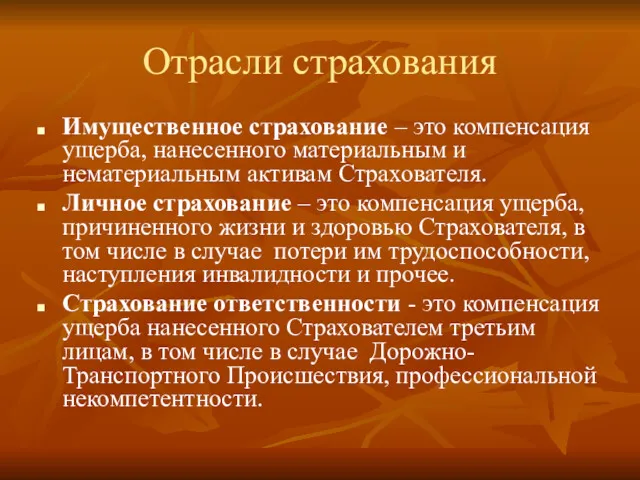

- 52. Отрасли страхования

- 53. Отрасли страхования Имущественное страхование – это компенсация ущерба, нанесенного материальным и нематериальным активам Страхователя. Личное страхование

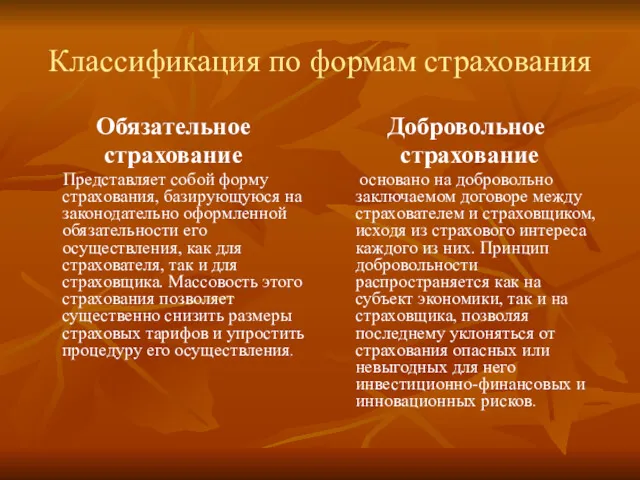

- 54. Классификация по формам страхования Обязательное страхование Представляет собой форму страхования, базирующуюся на законодательно оформленной обязательности его

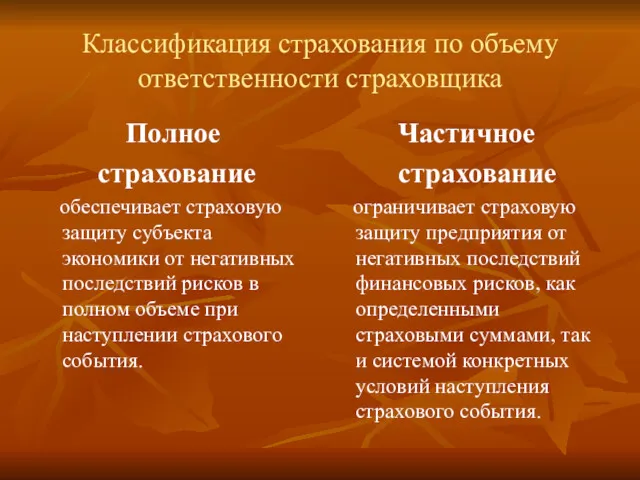

- 55. Классификация страхования по объему ответственности страховщика Полное страхование обеспечивает страховую защиту субъекта экономики от негативных последствий

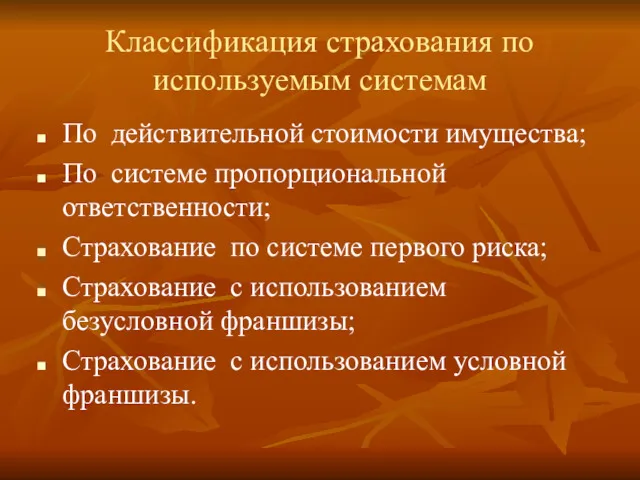

- 56. Классификация страхования по используемым системам По действительной стоимости имущества; По системе пропорциональной ответственности; Страхование по системе

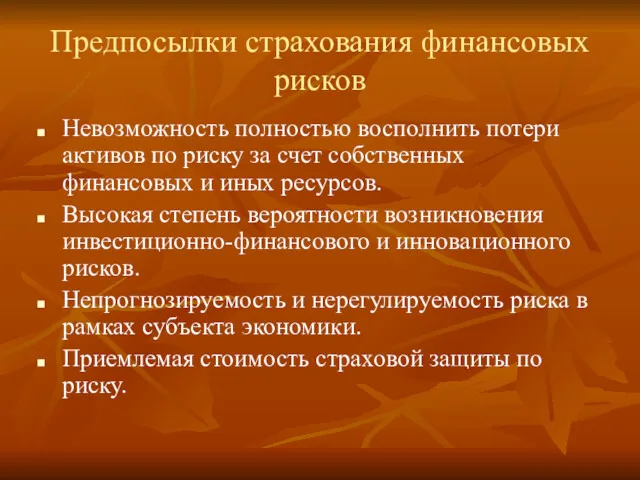

- 57. Предпосылки страхования финансовых рисков Невозможность полностью восполнить потери активов по риску за счет собственных финансовых и

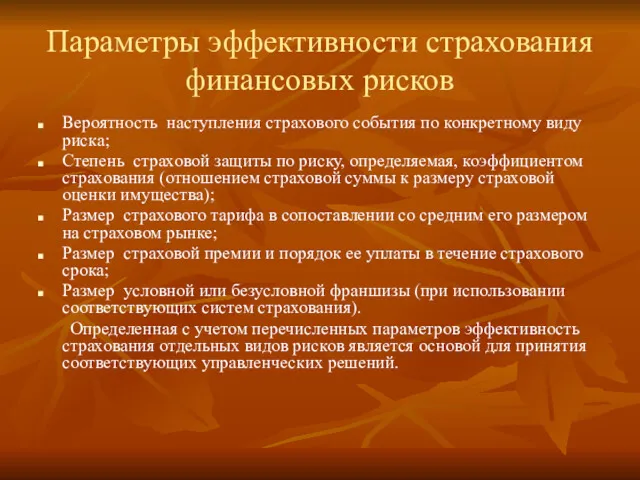

- 58. Параметры эффективности страхования финансовых рисков Вероятность наступления страхового события по конкретному виду риска; Степень страховой защиты

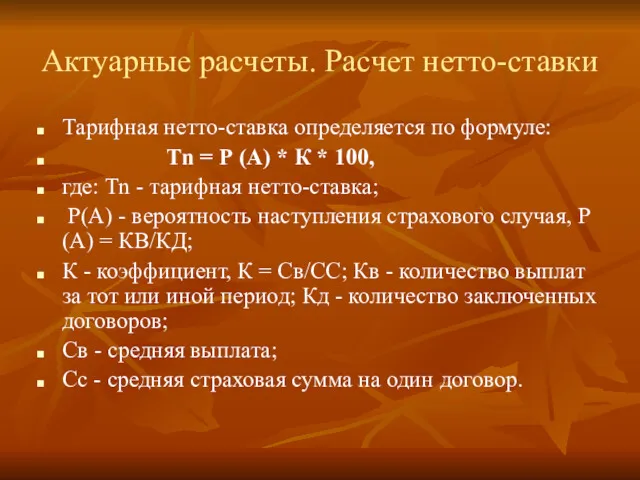

- 59. Актуарные расчеты. Расчет нетто-ставки Тарифная нетто-ставка определяется по формуле: Тn = Р (А) * К *

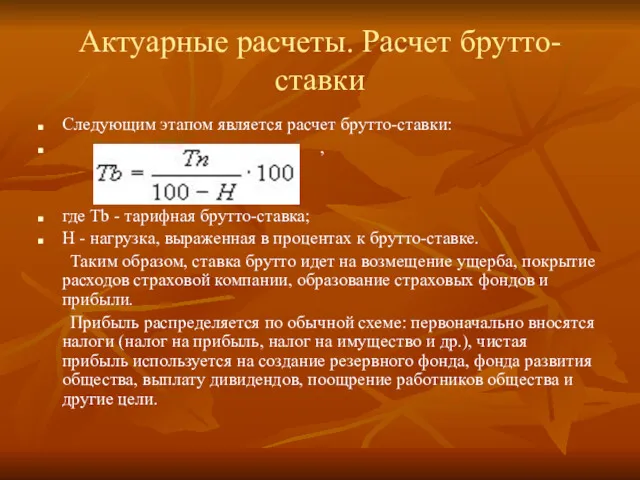

- 60. Актуарные расчеты. Расчет брутто-ставки Следующим этапом является расчет брутто-ставки: , где Тb - тарифная брутто-ставка; Н

- 61. Финансирование риск - менеджмента Тема 9

- 62. Классификация механизмов финансирования риск –менеджмента По Источнику финансирования – внутреннее, внешнее По моменту финансирования – дособытийное,

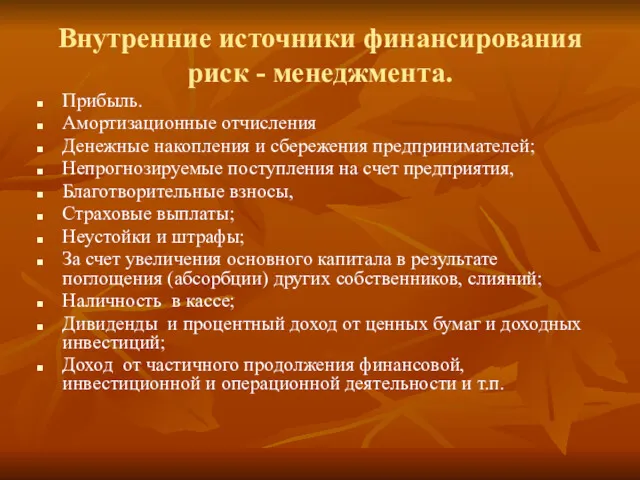

- 63. Внутренние источники финансирования риск - менеджмента. Прибыль. Амортизационные отчисления Денежные накопления и сбережения предпринимателей; Непрогнозируемые поступления

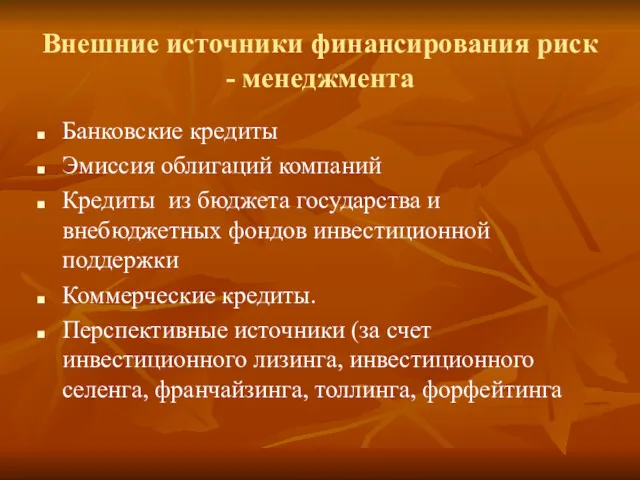

- 64. Внешние источники финансирования риск - менеджмента Банковские кредиты Эмиссия облигаций компаний Кредиты из бюджета государства и

- 66. Скачать презентацию

Сущность и генезис риска

Тема 1

Сущность и генезис риска

Тема 1

Этимология риска

1 точка зрения - лат., где «rescum» означало непредсказуемость,

Этимология риска

1 точка зрения - лат., где «rescum» означало непредсказуемость,

Риск как историческая категория

5 основных общественно-экономических формаций:

1. - первобытнообщинный

Риск как историческая категория

5 основных общественно-экономических формаций:

1. - первобытнообщинный

Риск как экономическая категория

Риск характеризуется тремя основными свойствами:

неопределенность

альтернативность

противоречивость

Риск как экономическая категория

Риск характеризуется тремя основными свойствами:

неопределенность

альтернативность

противоречивость

Неопределенность

Неопределенность это, прежде всего, отсутствие полной и/или достоверной информации об объекте.

Неопределенность

Неопределенность это, прежде всего, отсутствие полной и/или достоверной информации об объекте.

Альтернативность

Альтернативность предполагает наличие вариантов принятия разнообразные решений. Отсутствие выбора означает отсутствие

Альтернативность

Альтернативность предполагает наличие вариантов принятия разнообразные решений. Отсутствие выбора означает отсутствие

Противоречивость риска

Противоречивость риска означает, что результатом рискового события может быть выигрыш,

Противоречивость риска

Противоречивость риска означает, что результатом рискового события может быть выигрыш,

Финансовые риски

Тема 2

Финансовые риски

Тема 2

Признаки классификации финансовых рисков

По видам

По источникам возникновения

По временной

Признаки классификации финансовых рисков

По видам

По источникам возникновения

По временной

Классификация финансовых рисков по видам

риск финансовой устойчивости;

риск неплатежеспособности;

инвестиционный риск;

Классификация финансовых рисков по видам

риск финансовой устойчивости;

риск неплатежеспособности;

инвестиционный риск;

Классификация финансовых рисков по источникам возникновения

систематический (внешний, рыночный) риск

несистематический (внутренний) риск.

Классификация финансовых рисков по источникам возникновения

систематический (внешний, рыночный) риск

несистематический (внутренний) риск.

Классификация финансовых рисков по временной протяженности

Краткосрочный риск,

Среднесрочный риск ,

Долгосрочный риск

Непрерывный

Классификация финансовых рисков по временной протяженности

Краткосрочный риск,

Среднесрочный риск ,

Долгосрочный риск

Непрерывный

Классификация финансовых рисков по уровню финансовых потерь

Нулевой риск,

Допустимый (приемлемый) риск,

Критический риск

Катастрофический

Классификация финансовых рисков по уровню финансовых потерь

Нулевой риск,

Допустимый (приемлемый) риск,

Критический риск

Катастрофический

Классификация финансовых рисков по спектру финансовых последствий

Чистый риск,

Спекулятивный риск

Селективный

Классификация финансовых рисков по спектру финансовых последствий

Чистый риск,

Спекулятивный риск

Селективный

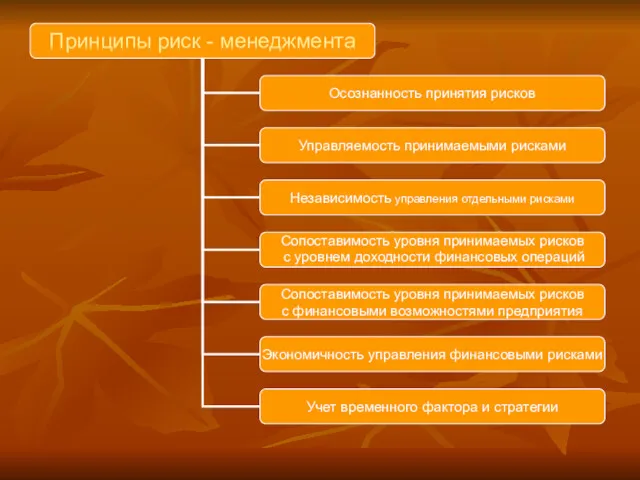

Политика управления финансовыми рисками

Тема 3

Политика управления финансовыми рисками

Тема 3

Структура механизма

Структура механизма

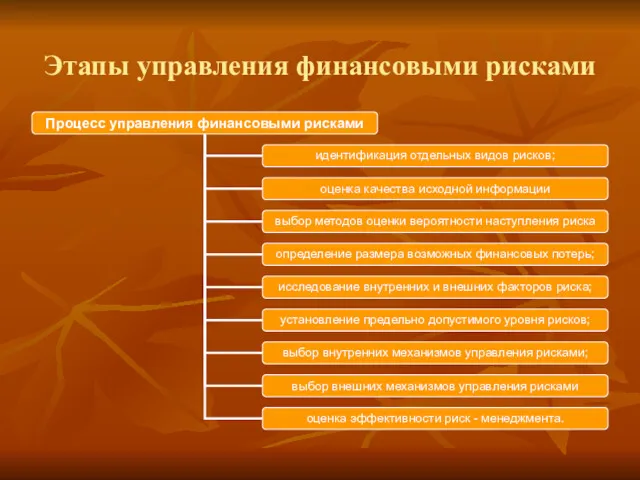

Этапы управления финансовыми рисками

Этапы управления финансовыми рисками

Концепции и методы оценки финансового риска

Тема 4

Концепции и методы оценки финансового риска

Тема 4

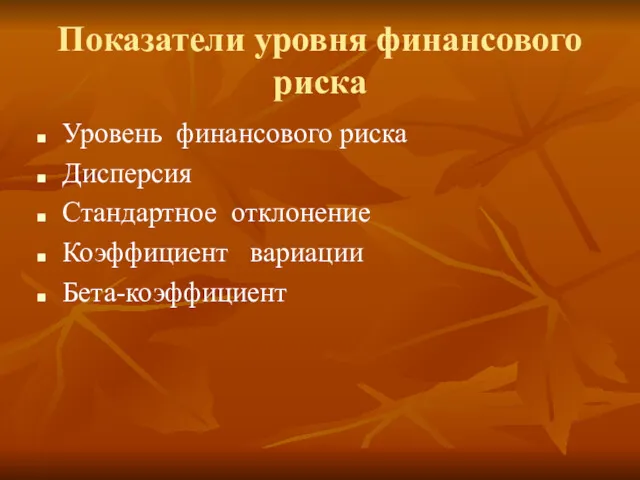

Показатели уровня финансового риска

Уровень финансового риска

Дисперсия

Стандартное отклонение

Коэффициент вариации

Бета-коэффициент

Показатели уровня финансового риска

Уровень финансового риска

Дисперсия

Стандартное отклонение

Коэффициент вариации

Бета-коэффициент

Модель CAPM

Расчет необходимого (минимального) уровня доходности в относительном выражении

Оценка минимальной

Модель CAPM

Расчет необходимого (минимального) уровня доходности в относительном выражении

Оценка минимальной

Оценка будущей стоимости денежных средств с учетом фактора риска

При оценке будущей

Оценка будущей стоимости денежных средств с учетом фактора риска

При оценке будущей

Оценка текущей стоимости денежных средств с учетом фактора риска

При оценке настоящей

Оценка текущей стоимости денежных средств с учетом фактора риска

При оценке настоящей

Оценка финансового риска в рамках концепции «стоимость под риском» (Value at

Оценка финансового риска в рамках концепции «стоимость под риском» (Value at

Оценка финансового риска в рамках концепции «стоимость под риском» (Value at

Оценка финансового риска в рамках концепции «стоимость под риском» (Value at

Анализ чувствительности инвестиционных проектов

Тема 5

Анализ чувствительности инвестиционных проектов

Тема 5

Анализ чувствительности реальных инвестиций

определяется набор переменных для осуществления аналитических расчетов

Анализ чувствительности реальных инвестиций

определяется набор переменных для осуществления аналитических расчетов

Анализ чувствительности финансовых инвестиций

На практике анализ чувствительности финансовых инвестиций базируется

Анализ чувствительности финансовых инвестиций

На практике анализ чувствительности финансовых инвестиций базируется

Внутренние механизмы управления финансовыми рисками

Тема 6

Внутренние механизмы управления финансовыми рисками

Тема 6

Спектр внутренних механизмов управления финансовыми рисками

Избежание риска

Самострахование риска

Локализация риска

Диссипация риска

Диверсификация риска

Лимитирование

Спектр внутренних механизмов управления финансовыми рисками

Избежание риска

Самострахование риска

Локализация риска

Диссипация риска

Диверсификация риска

Лимитирование

Формы уклонения от риска

отказ от осуществления финансовых операций, уровень риска по

Формы уклонения от риска

отказ от осуществления финансовых операций, уровень риска по

Формы трансферта риска

передача рисков путем заключения договора факторинга.

передача риска путем

Формы трансферта риска

передача рисков путем заключения договора факторинга.

передача риска путем

Формы самострахования финансовых рисков

формирование резервного (страхового) фонда субъекта экономики, создаваемого в

Формы самострахования финансовых рисков

формирование резервного (страхового) фонда субъекта экономики, создаваемого в

Распределение финансовых рисков во времени и в пространстве

Во времени:

Формируется портфель финансовых

Распределение финансовых рисков во времени и в пространстве

Во времени:

Формируется портфель финансовых

Формы распределения финансовых рисков

распределение между предприятием и поставщиками сырья, материалов и

Формы распределения финансовых рисков

распределение между предприятием и поставщиками сырья, материалов и

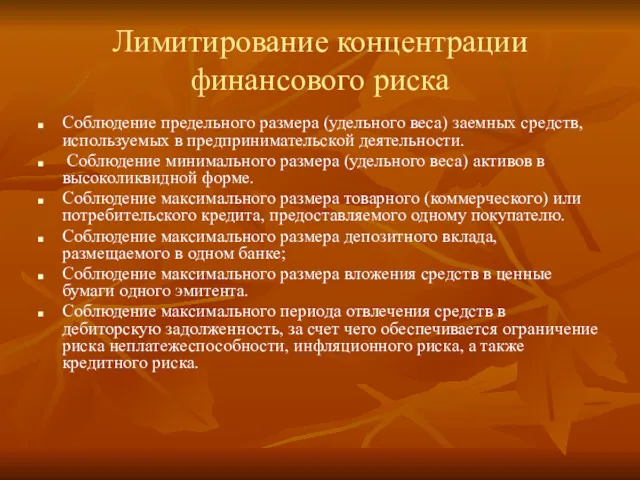

Лимитирование концентрации финансового риска

Соблюдение предельного размера (удельного веса) заемных средств, используемых

Лимитирование концентрации финансового риска

Соблюдение предельного размера (удельного веса) заемных средств, используемых

Хеджирование

Тема 7

Хеджирование

Тема 7

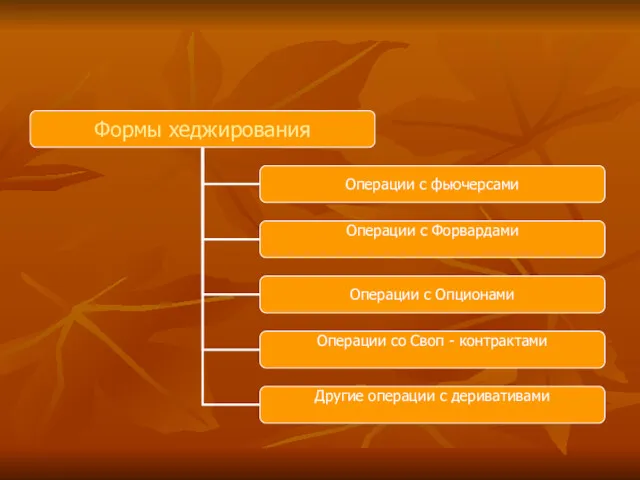

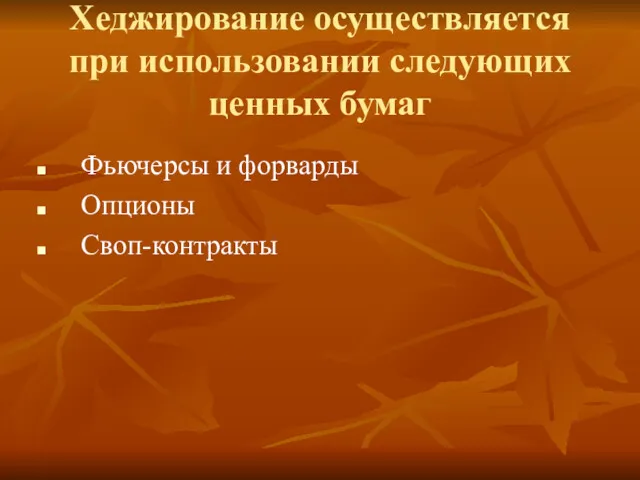

Хеджирование осуществляется при использовании следующих ценных бумаг

Фьючерсы и форварды

Опционы

Своп-контракты

Хеджирование осуществляется при использовании следующих ценных бумаг

Фьючерсы и форварды

Опционы

Своп-контракты

Классификация Фьючерсов

По базовому активу - фьючерсные контрактов на товары, валютные, процентные,

Классификация Фьючерсов

По базовому активу - фьючерсные контрактов на товары, валютные, процентные,

Теория формирования Фьючерсных стратегий хеджирования финансовых рисков

Принцип механизма хеджирования с использованием

Теория формирования Фьючерсных стратегий хеджирования финансовых рисков

Принцип механизма хеджирования с использованием

Содержание Фьючерсных стратегий хеджирования финансовых рисков

Хеджирование фьючерсами имеет особое значение для

Содержание Фьючерсных стратегий хеджирования финансовых рисков

Хеджирование фьючерсами имеет особое значение для

Классификация опционов

По базовому активу – опционы на корпоративные ценные бумаги, на

Классификация опционов

По базовому активу – опционы на корпоративные ценные бумаги, на

Классификация Своп - Контрактов

В зависимости от базового актива различают следующие виды

Классификация Своп - Контрактов

В зависимости от базового актива различают следующие виды

Механизм Процентного Своп- Контракта

Обмен долговых финансовых обязательств предприятия с фиксированной процентной

Механизм Процентного Своп- Контракта

Обмен долговых финансовых обязательств предприятия с фиксированной процентной

Механизм Валютного Своп- Контракта

Договор об обмене будущих обязательств (номинала и фиксированного

Механизм Валютного Своп- Контракта

Договор об обмене будущих обязательств (номинала и фиксированного

Механизм Кредитного и Фондового Своп- Контрактов

Кредитный своп - договор о хеджировании

Механизм Кредитного и Фондового Своп- Контрактов

Кредитный своп - договор о хеджировании

Внешние механизмы управления финансовыми рисками

Тема 8.

Внешние механизмы управления финансовыми рисками

Тема 8.

Спектр внешних механизмов управления финансовыми рисками

Спектр внешних механизмов управления финансовыми рисками

Отрасли страхования

Отрасли страхования

Отрасли страхования

Имущественное страхование – это компенсация ущерба, нанесенного материальным и нематериальным

Отрасли страхования

Имущественное страхование – это компенсация ущерба, нанесенного материальным и нематериальным

Классификация по формам страхования

Обязательное

страхование

Представляет собой форму страхования, базирующуюся на

Классификация по формам страхования

Обязательное

страхование

Представляет собой форму страхования, базирующуюся на

Классификация страхования по объему ответственности страховщика

Полное

страхование

обеспечивает страховую защиту субъекта

Классификация страхования по объему ответственности страховщика

Полное

страхование

обеспечивает страховую защиту субъекта

Классификация страхования по используемым системам

По действительной стоимости имущества;

По системе пропорциональной ответственности;

Страхование

Классификация страхования по используемым системам

По действительной стоимости имущества;

По системе пропорциональной ответственности;

Страхование

Предпосылки страхования финансовых рисков

Невозможность полностью восполнить потери активов по риску за

Предпосылки страхования финансовых рисков

Невозможность полностью восполнить потери активов по риску за

Параметры эффективности страхования финансовых рисков

Вероятность наступления страхового события по конкретному виду

Параметры эффективности страхования финансовых рисков

Вероятность наступления страхового события по конкретному виду

Актуарные расчеты. Расчет нетто-ставки

Тарифная нетто-ставка определяется по формуле:

Тn = Р

Актуарные расчеты. Расчет нетто-ставки

Тарифная нетто-ставка определяется по формуле:

Тn = Р

Актуарные расчеты. Расчет брутто-ставки

Следующим этапом является расчет брутто-ставки:

,

где Тb -

Актуарные расчеты. Расчет брутто-ставки

Следующим этапом является расчет брутто-ставки:

,

где Тb -

Финансирование риск - менеджмента

Тема 9

Финансирование риск - менеджмента

Тема 9

Классификация механизмов финансирования риск –менеджмента

По Источнику финансирования – внутреннее, внешнее

По моменту

Классификация механизмов финансирования риск –менеджмента

По Источнику финансирования – внутреннее, внешнее

По моменту

Внутренние источники финансирования риск - менеджмента.

Прибыль.

Амортизационные отчисления

Денежные накопления и

Внутренние источники финансирования риск - менеджмента.

Прибыль.

Амортизационные отчисления

Денежные накопления и

Внешние источники финансирования риск - менеджмента

Банковские кредиты

Эмиссия облигаций компаний

Кредиты из бюджета

Внешние источники финансирования риск - менеджмента

Банковские кредиты

Эмиссия облигаций компаний

Кредиты из бюджета

Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Фондовый рынок

Фондовый рынок Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Упрощенная система налогообложения

Упрощенная система налогообложения Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Финансовые коэффициенты

Финансовые коэффициенты Международный финансовый рынок - 4

Международный финансовый рынок - 4 Фінанси суб’єктів господарювання

Фінанси суб’єктів господарювання Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Структура капитала

Структура капитала Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты Other forms of tax supervision

Other forms of tax supervision Основы бюджетирования

Основы бюджетирования Финансовая грамотность

Финансовая грамотность Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Экономическая эффективность проекта

Экономическая эффективность проекта Учет материально-производственных запасов

Учет материально-производственных запасов Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Қаржы нарығы және делдалдары

Қаржы нарығы және делдалдары Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Денежные потоки инвестиционных проектов. Тема 7

Денежные потоки инвестиционных проектов. Тема 7 Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Прибыль организации. Тема 5

Прибыль организации. Тема 5 Income Inequality

Income Inequality