Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год презентация

- Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Содержание

- 2. Основные направления изменений в учете в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ gosbu.ru 1 Переход на учет

- 3. Основные направления изменений в учете в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ gosbu.ru 1 Внедрение федеральных стандартов

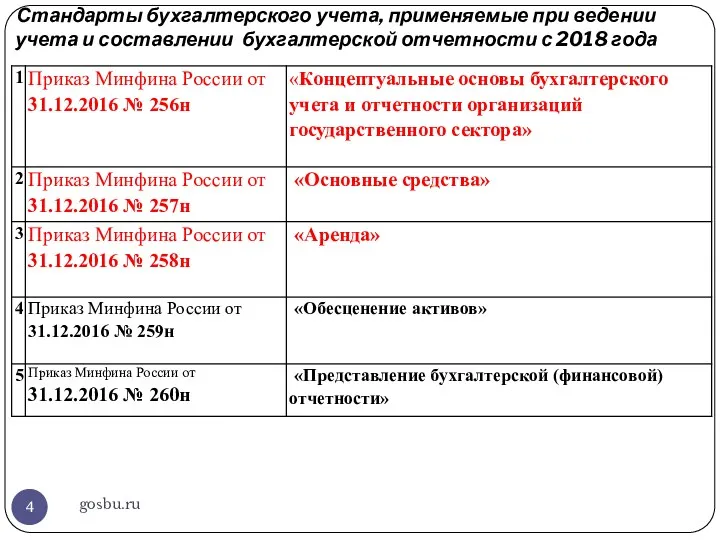

- 4. Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности с 2018 года gosbu.ru

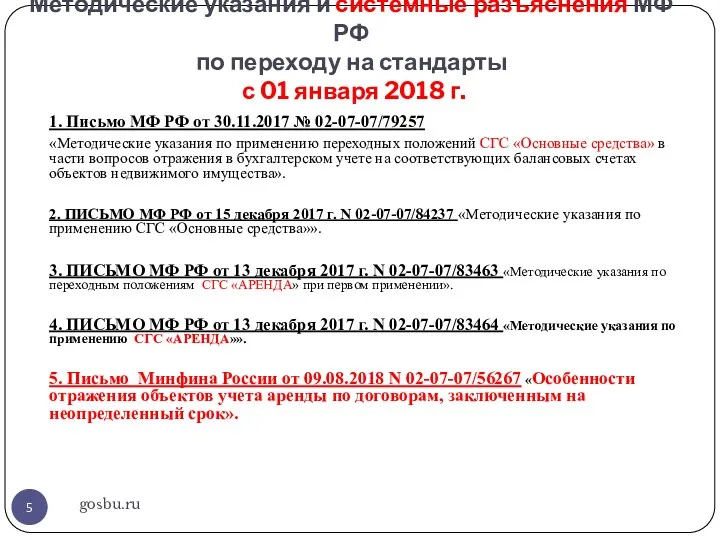

- 5. Методические указания и системные разъяснения МФ РФ по переходу на стандарты с 01 января 2018 г.

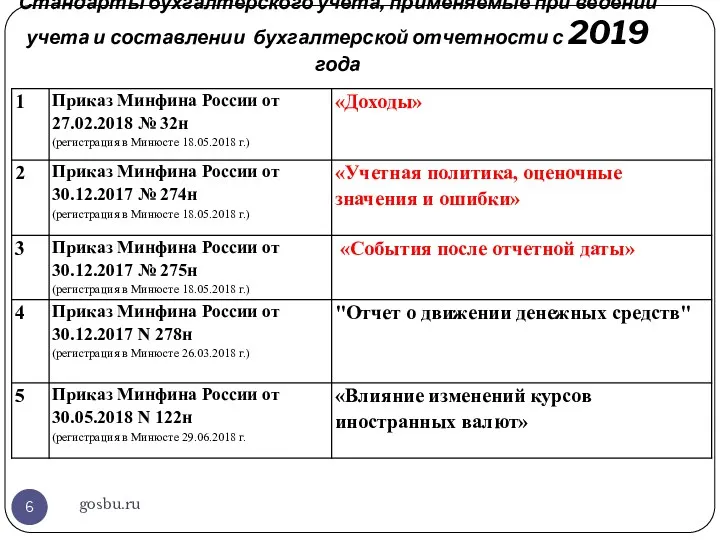

- 6. Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности с 2019 года gosbu.ru

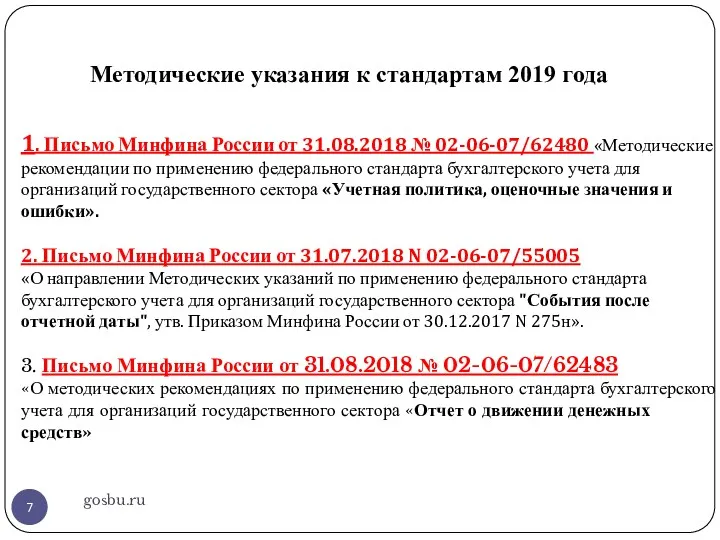

- 7. Методические указания к стандартам 2019 года gosbu.ru 1. Письмо Минфина России от 31.08.2018 № 02-06-07/62480 «Методические

- 8. gosbu.ru Разработчик слайдов О.А.Подкина ЗАКРЫТИЕ года 2018 год

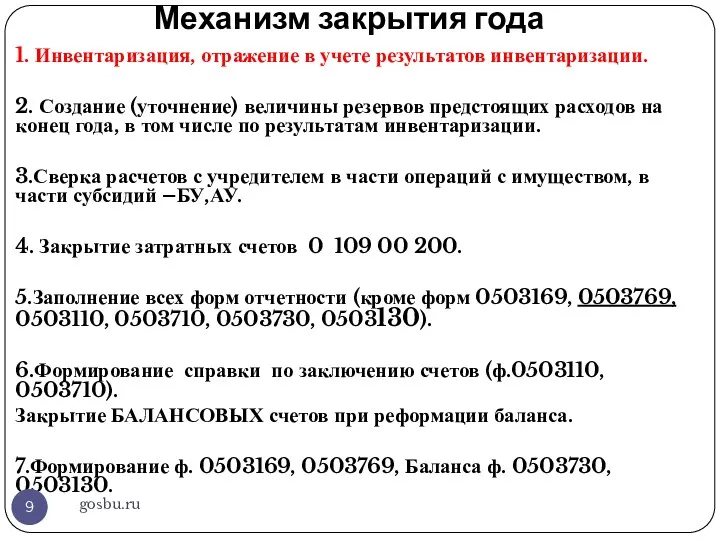

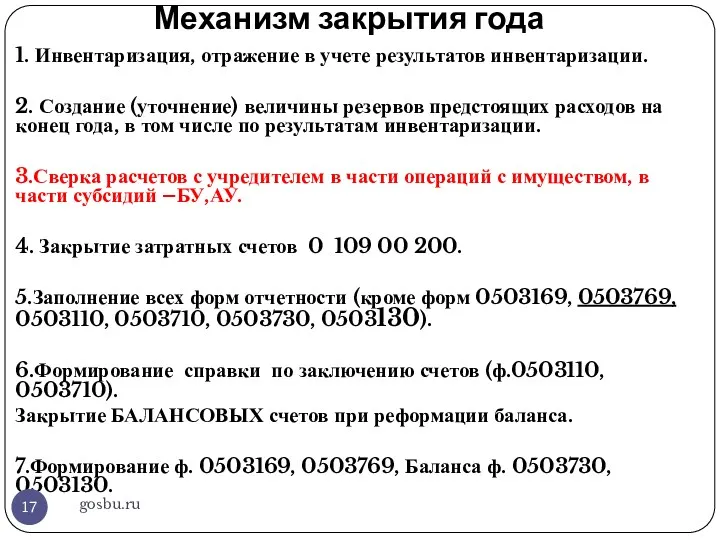

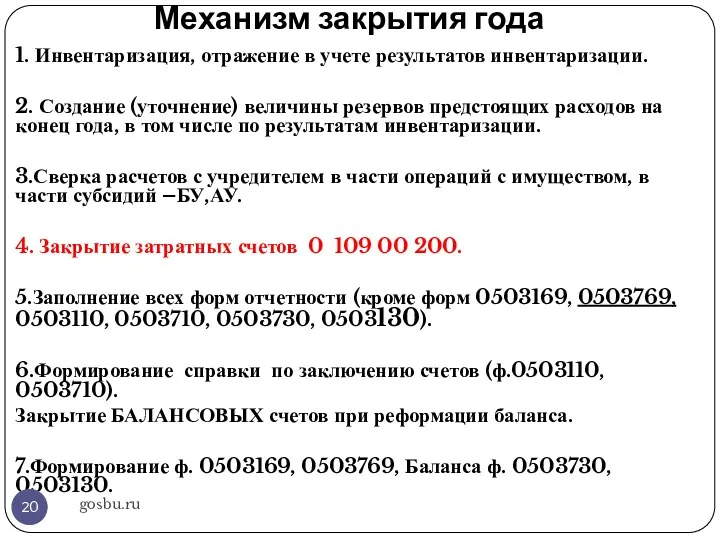

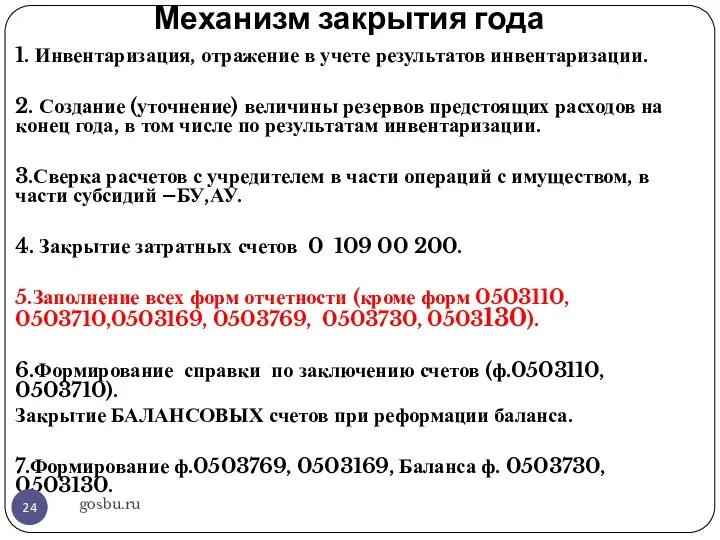

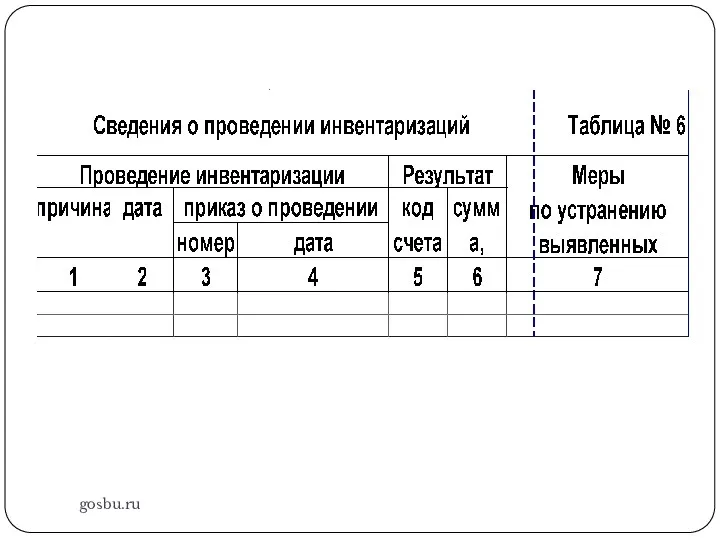

- 9. Механизм закрытия года 1. Инвентаризация, отражение в учете результатов инвентаризации. 2. Создание (уточнение) величины резервов предстоящих

- 10. Механизм закрытия года 1. Инвентаризация, отражение в учете результатов инвентаризации. 2. Создание (уточнение) величины резервов предстоящих

- 11. Создание (доначисление) резерва - 31.12.2018 gosbu.ru

- 12. Создание, использование резерва gosbu.ru

- 13. Создание, использование резерва gosbu.ru

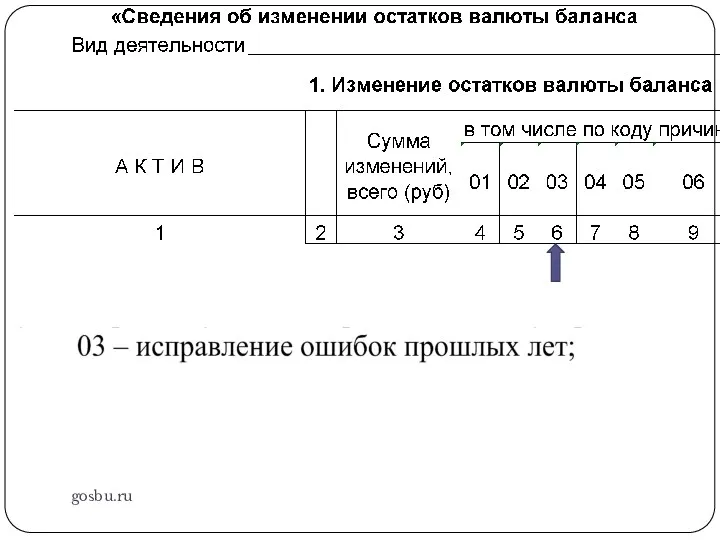

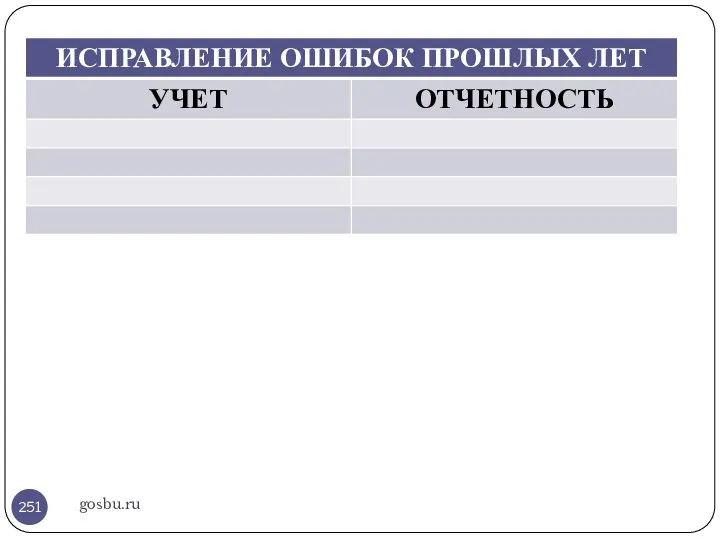

- 14. Исправление ошибок прошлых лет gosbu.ru

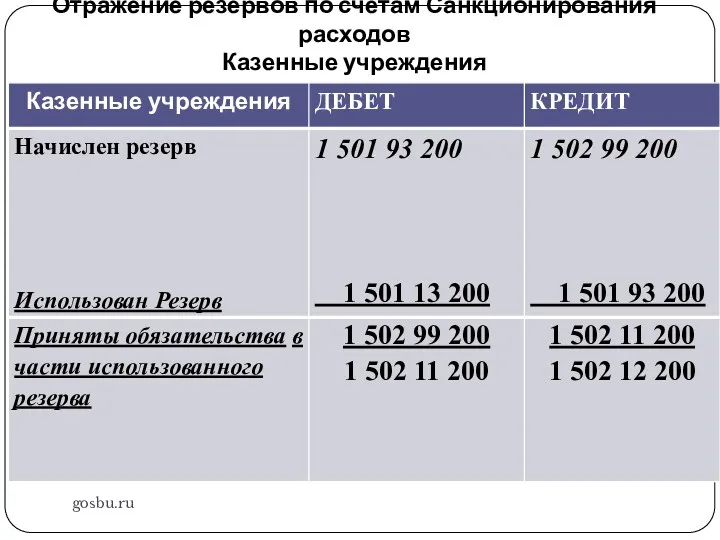

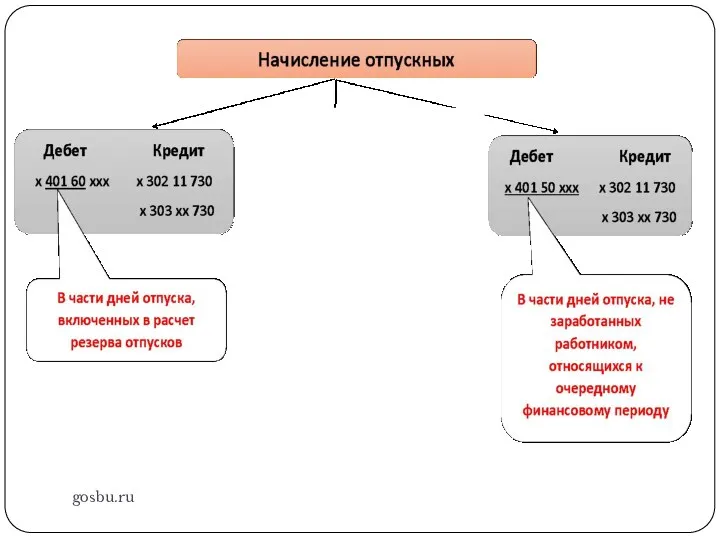

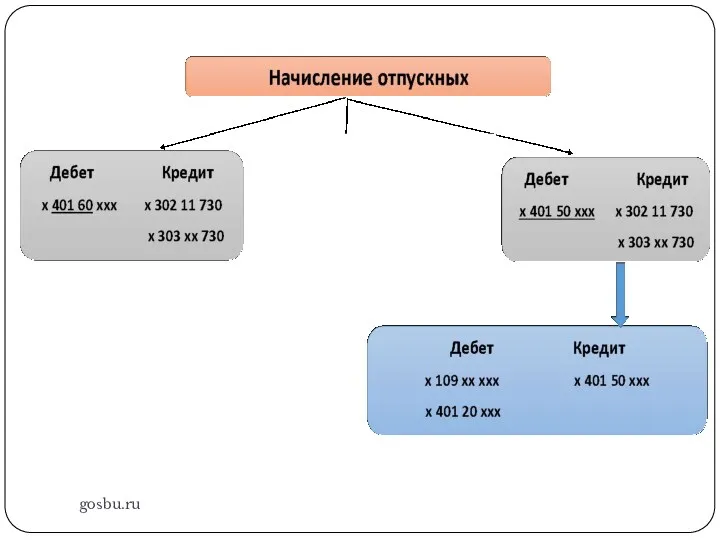

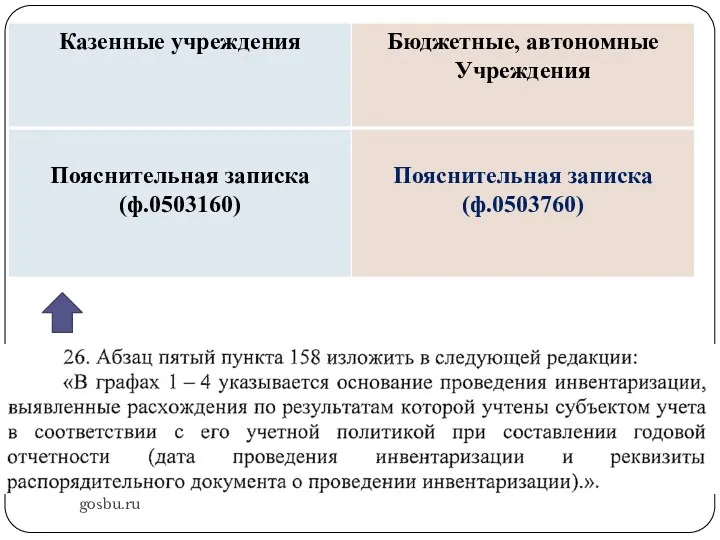

- 15. Отражение резервов по счетам Санкционирования расходов Казенные учреждения gosbu.ru

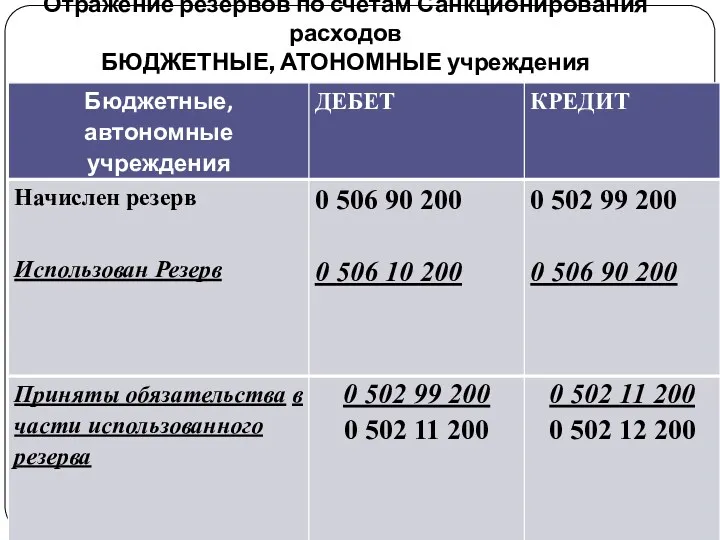

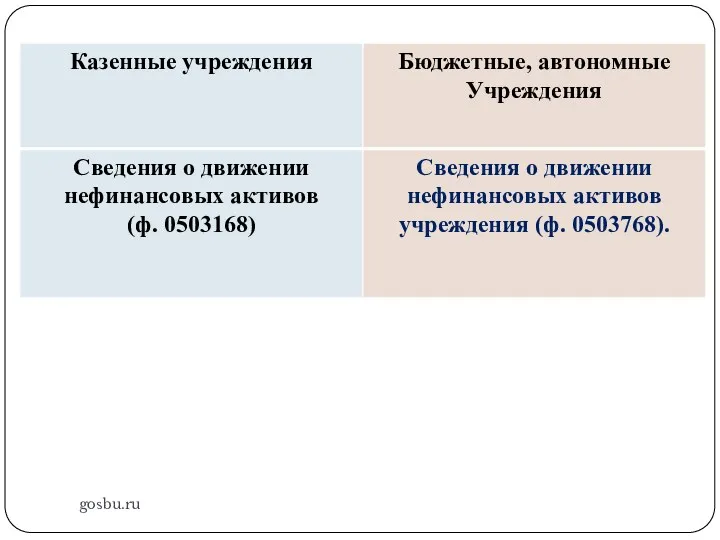

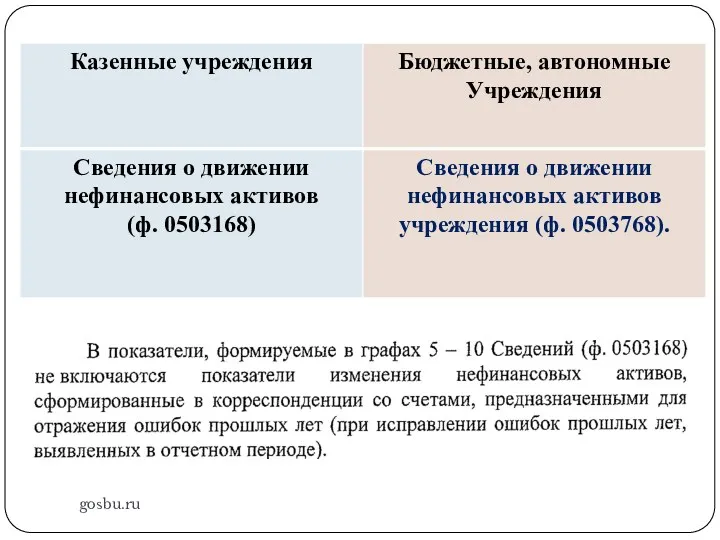

- 16. Отражение резервов по счетам Санкционирования расходов БЮДЖЕТНЫЕ, АТОНОМНЫЕ учреждения gosbu.ru

- 17. Механизм закрытия года 1. Инвентаризация, отражение в учете результатов инвентаризации. 2. Создание (уточнение) величины резервов предстоящих

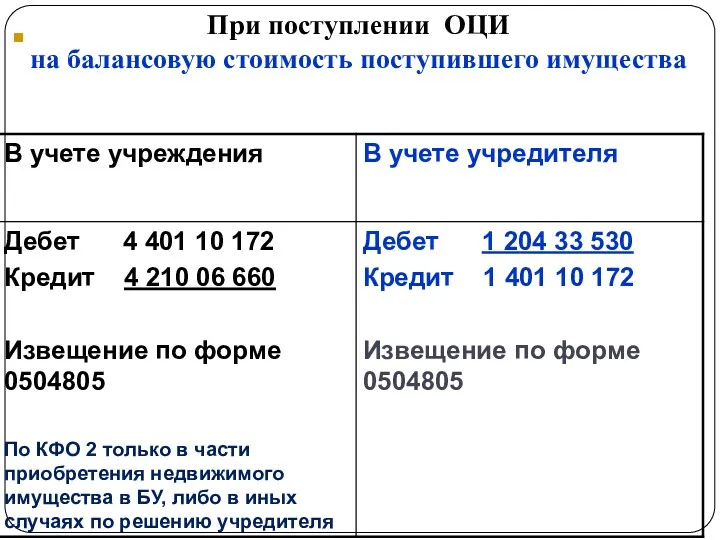

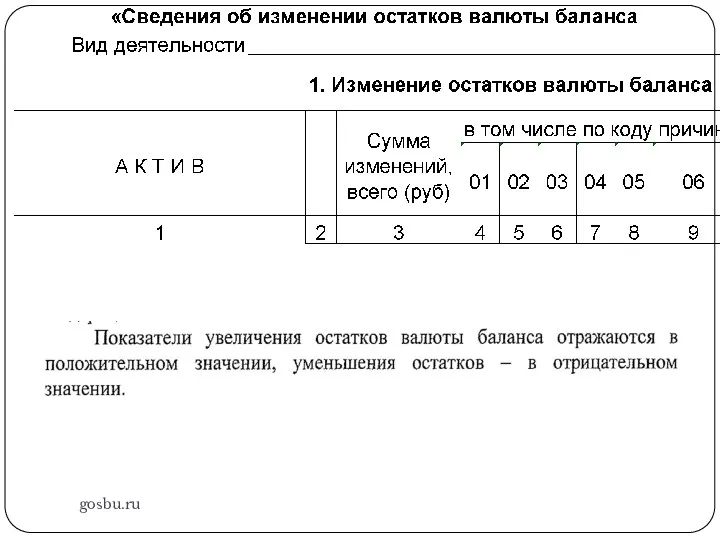

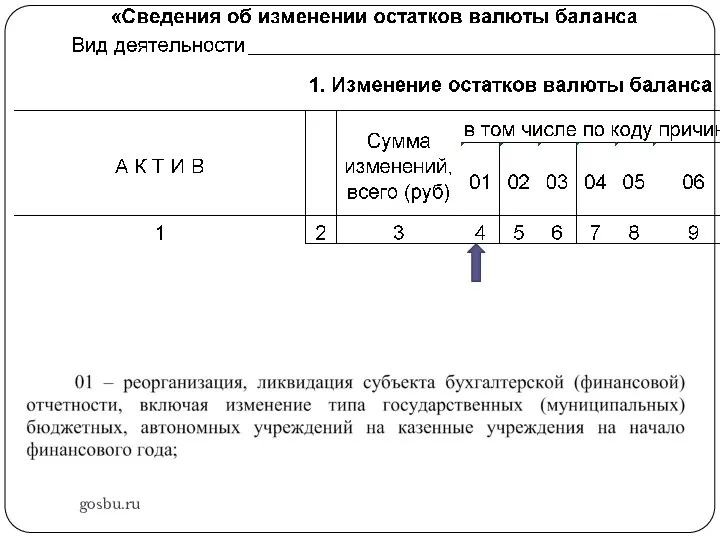

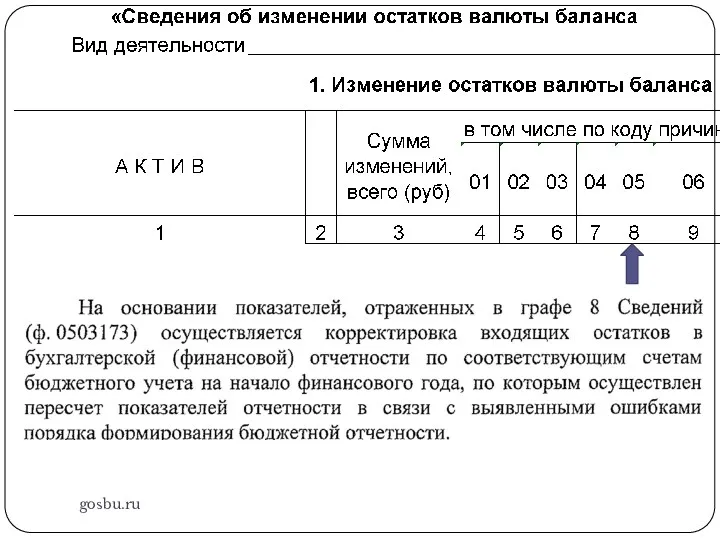

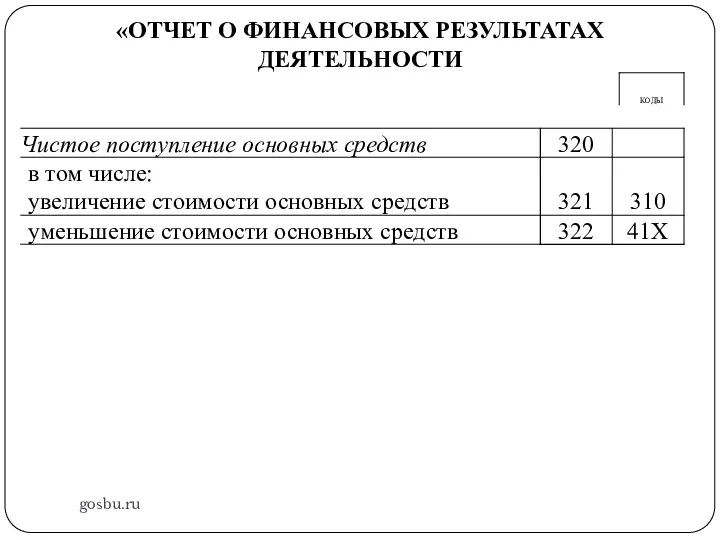

- 18. При поступлении ОЦИ на балансовую стоимость поступившего имущества

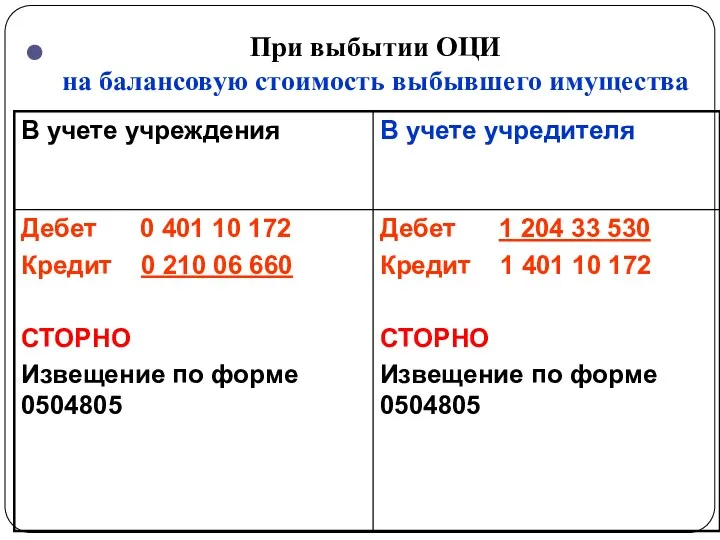

- 19. При выбытии ОЦИ на балансовую стоимость выбывшего имущества

- 20. Механизм закрытия года 1. Инвентаризация, отражение в учете результатов инвентаризации. 2. Создание (уточнение) величины резервов предстоящих

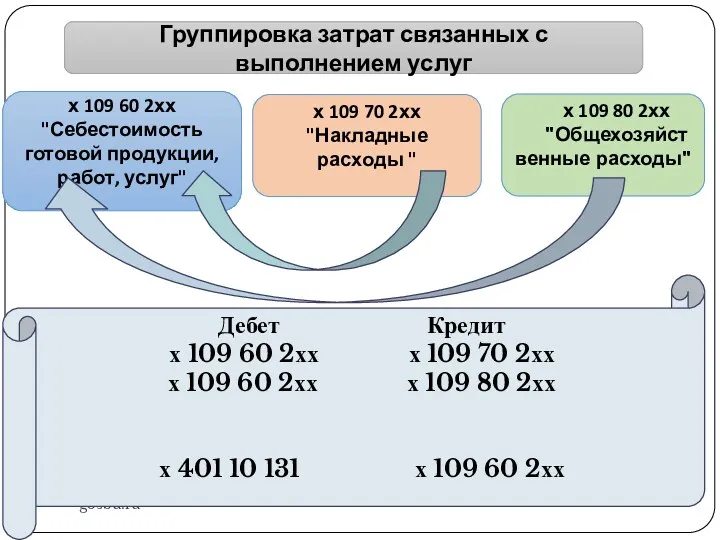

- 21. gosbu.ru Группировка затрат связанных с выполнением услуг х 109 60 2хх "Себестоимость готовой продукции, работ, услуг"

- 22. gosbu.ru Реализация ГОТОВОЙ ПРОДУКЦИИ х 109 60 2хх "Себестоимость готовой продукции, работ, услуг" х 109 70

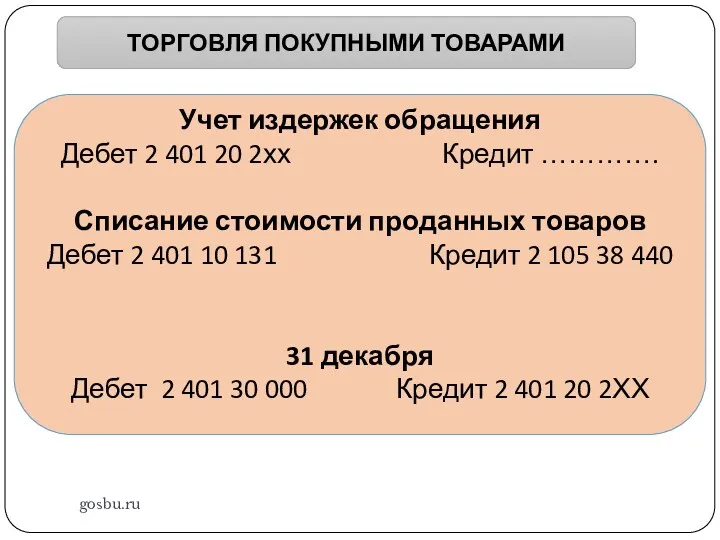

- 23. gosbu.ru ТОРГОВЛЯ ПОКУПНЫМИ ТОВАРАМИ Учет издержек обращения Дебет 2 401 20 2хх Кредит …………. Списание стоимости

- 24. Механизм закрытия года 1. Инвентаризация, отражение в учете результатов инвентаризации. 2. Создание (уточнение) величины резервов предстоящих

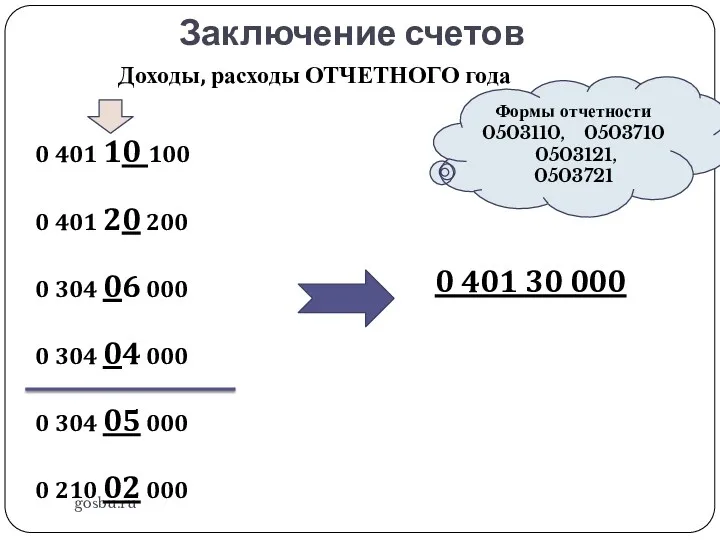

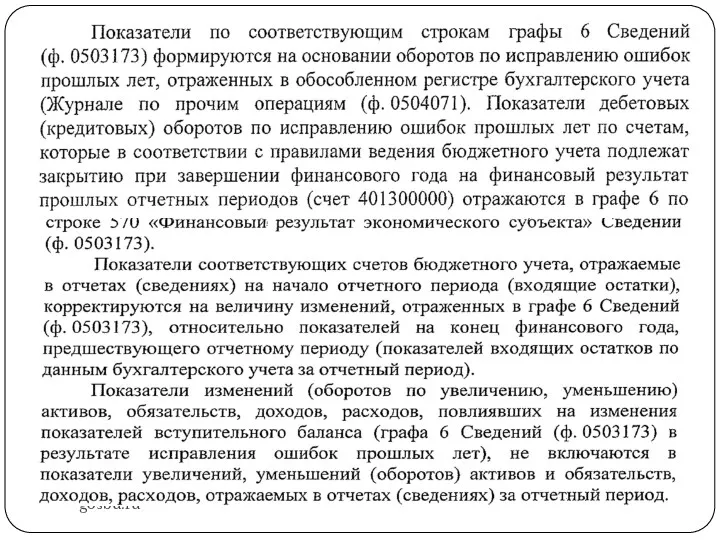

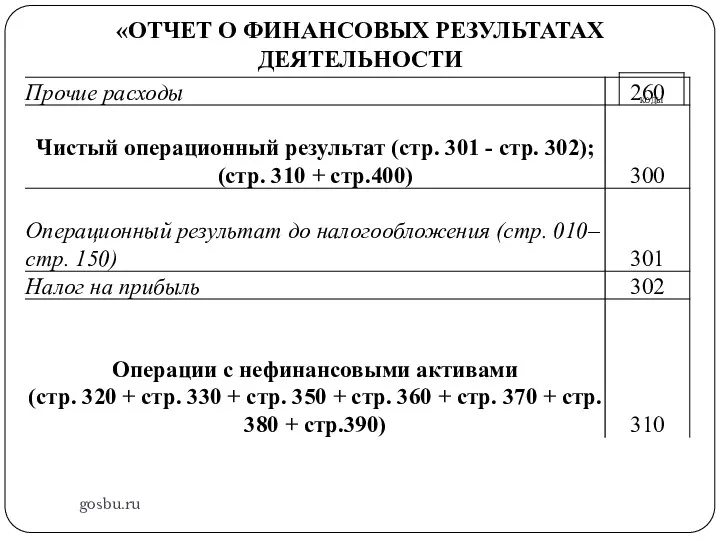

- 25. Заключение счетов gosbu.ru Доходы, расходы ОТЧЕТНОГО года 0 401 10 100 0 401 20 200 0

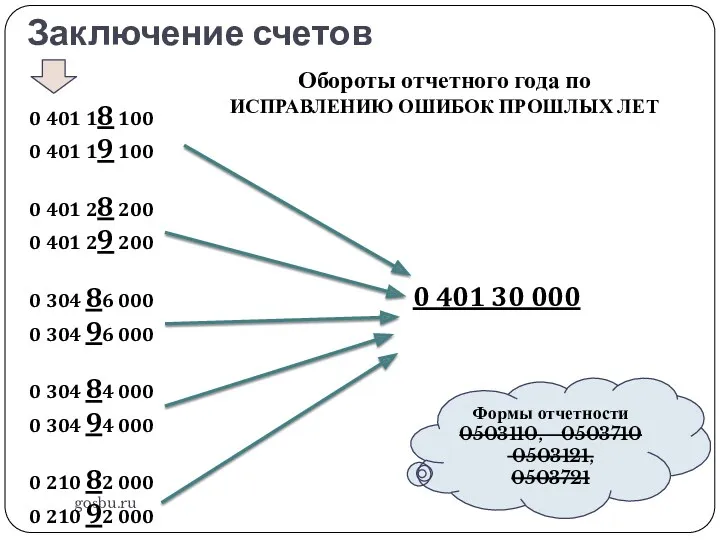

- 26. Заключение счетов gosbu.ru Обороты отчетного года по ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ 0 401 18 100 0

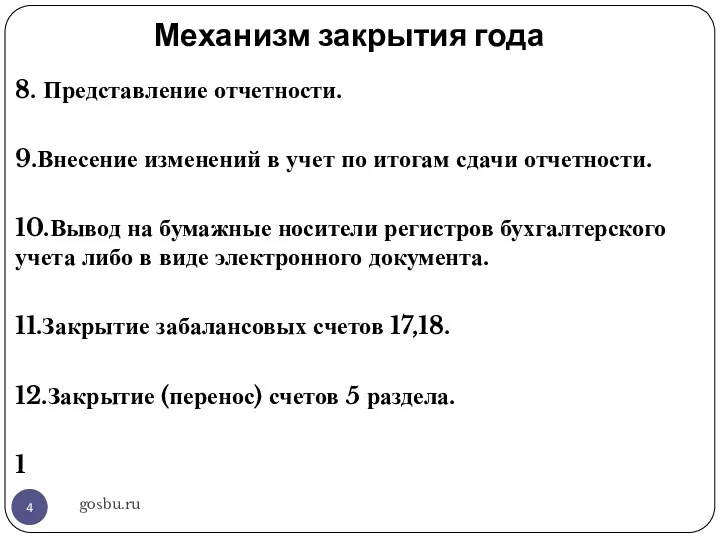

- 27. Механизм закрытия года 8. Представление отчетности. 9.Внесение изменений в учет по итогам сдачи отчетности. 10.Вывод на

- 28. gosbu.ru Разработчик слайдов О.А.Подкина ОСОБЕННОСТИ сдачи ГОДОВОЙ ОТЧЕТНОСТИ государственными (муниципальными) учреждениями 2018 год

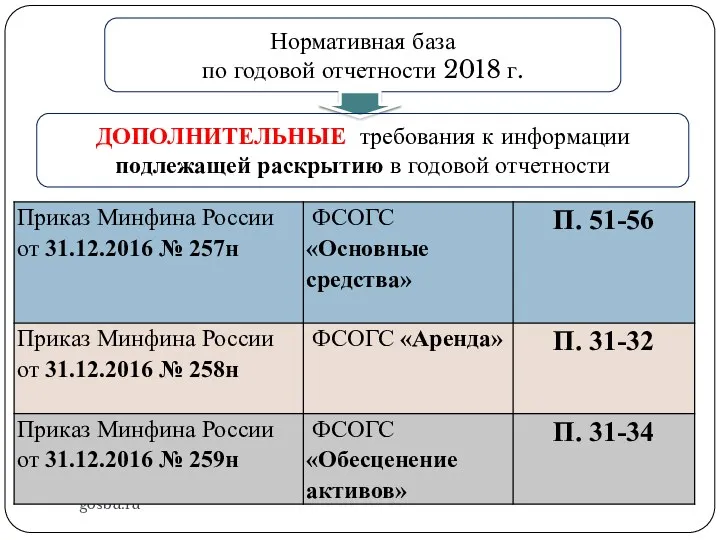

- 29. gosbu.ru Нормативная база по годовой отчетности 2018 г. ФСОГС "Концептуальные основы бухгалтерского учета и отчетности организаций

- 30. gosbu.ru Нормативная база по годовой отчетности 2018 г. ДОПОЛНИТЕЛЬНЫЕ требования к информации подлежащей раскрытию в годовой

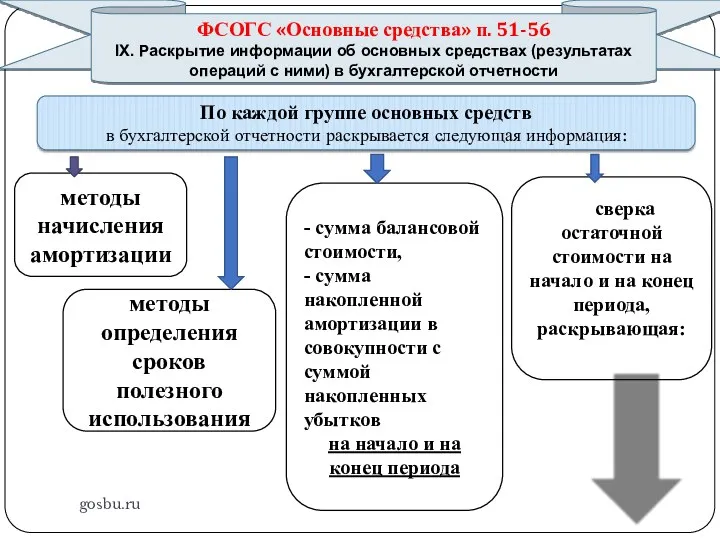

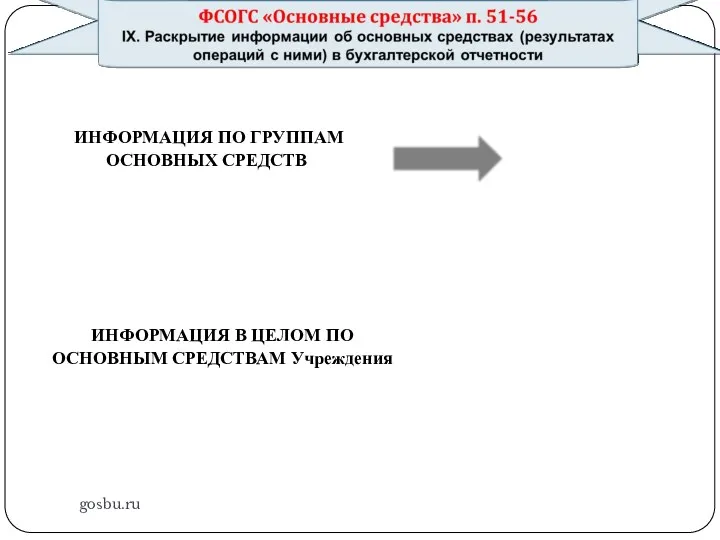

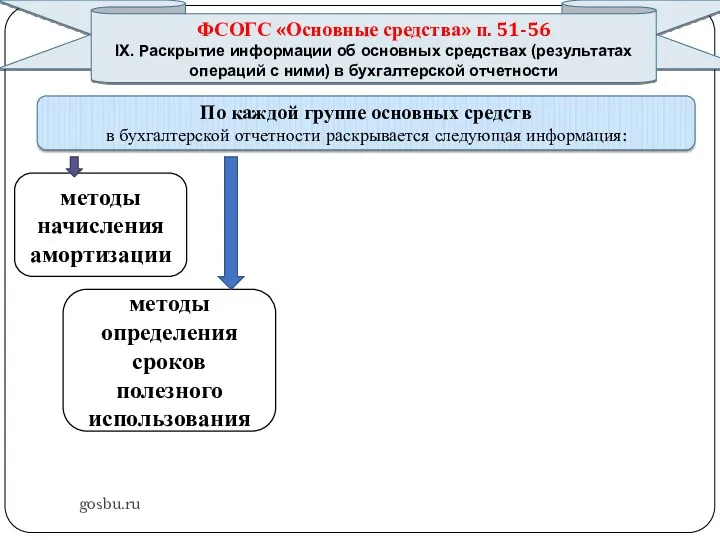

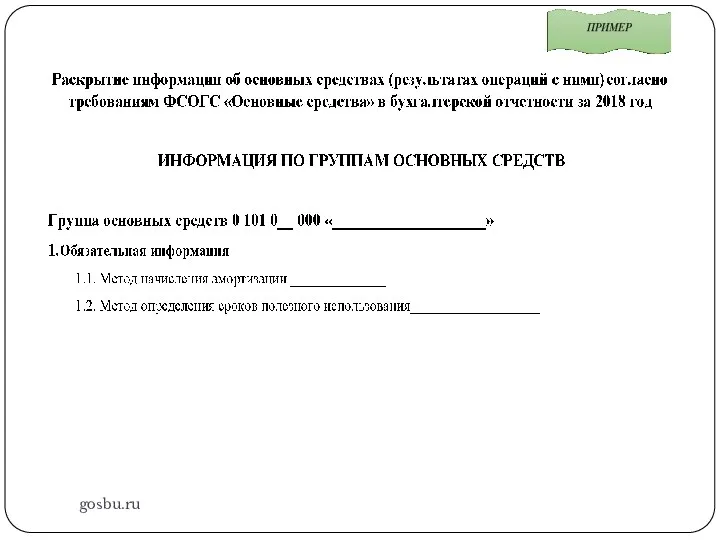

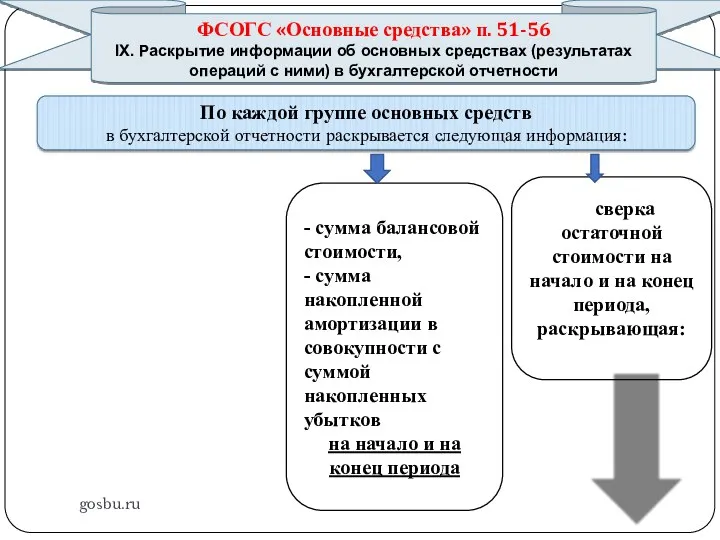

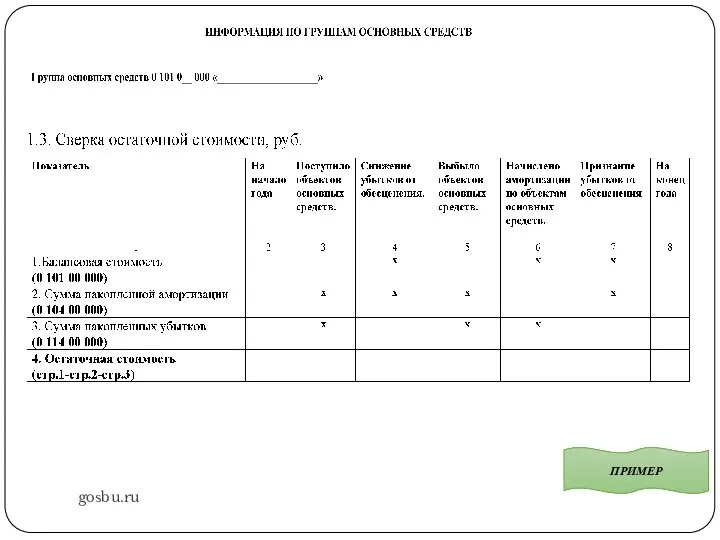

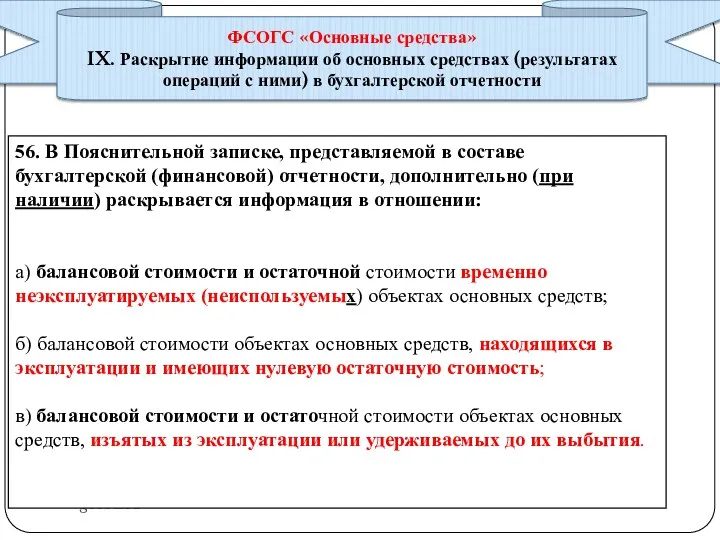

- 31. gosbu.ru ФСОГС «Основные средства» п. 51-56 IX. Раскрытие информации об основных средствах (результатах операций с ними)

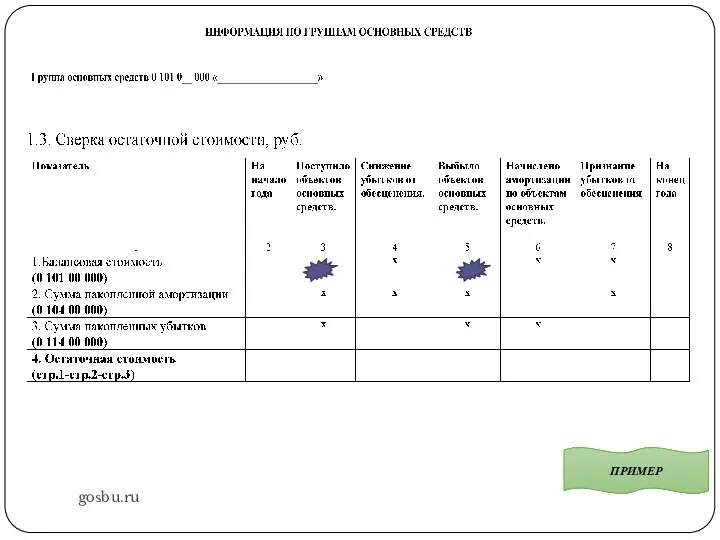

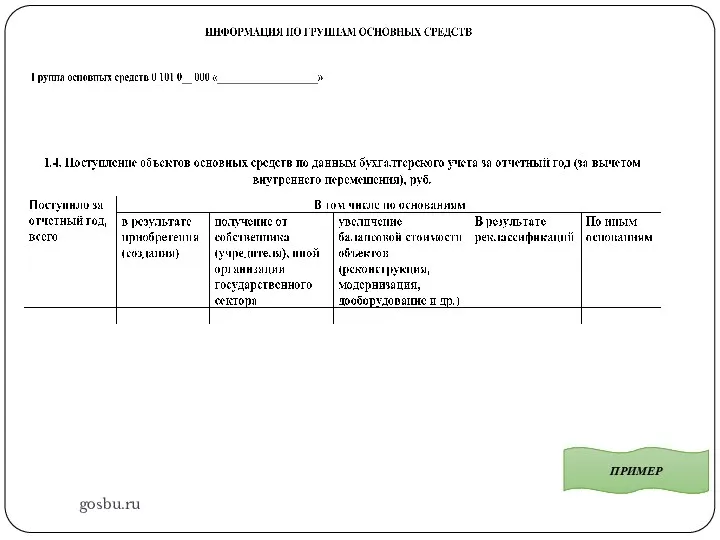

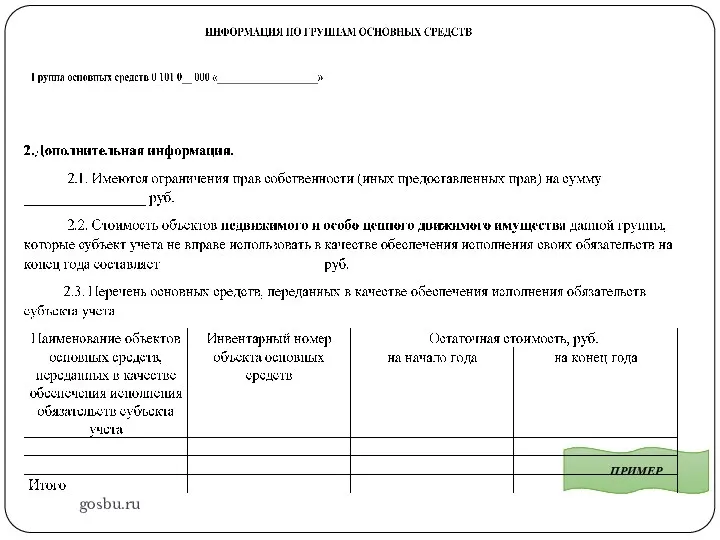

- 32. gosbu.ru ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВ ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения 1.Обязательная информация. 2.Дополнительная

- 33. gosbu.ru ФСОГС «Основные средства» п. 51-56 IX. Раскрытие информации об основных средствах (результатах операций с ними)

- 34. gosbu.ru

- 35. gosbu.ru ФСОГС «Основные средства» п. 51-56 IX. Раскрытие информации об основных средствах (результатах операций с ними)

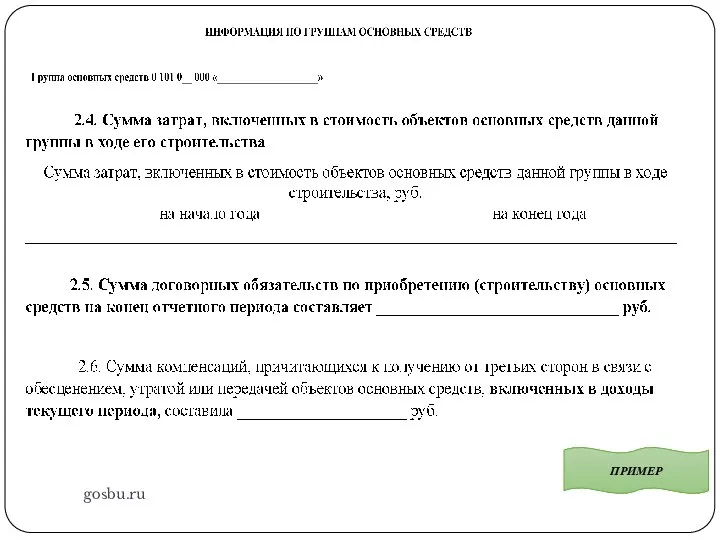

- 36. gosbu.ru ПРИМЕР

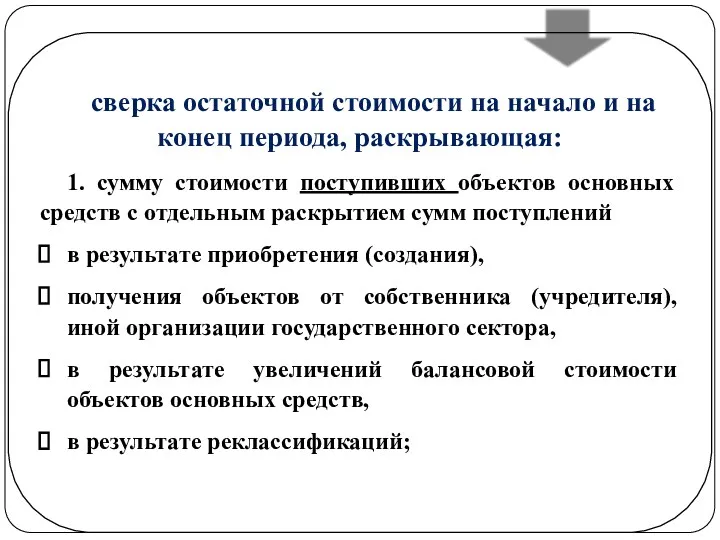

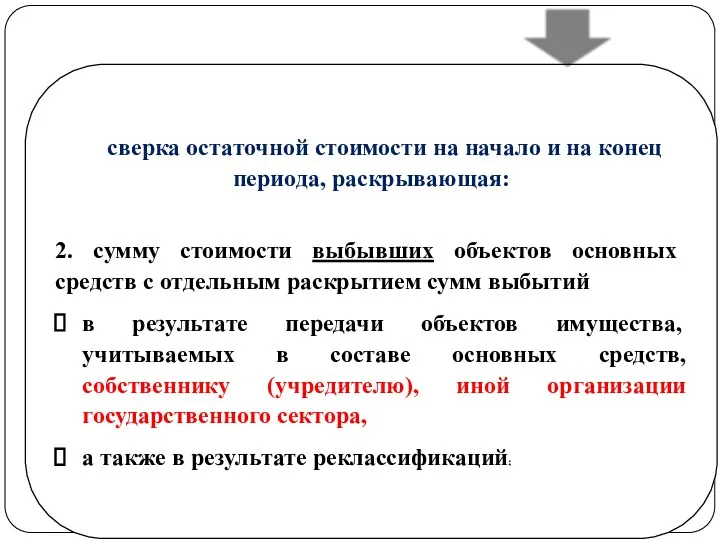

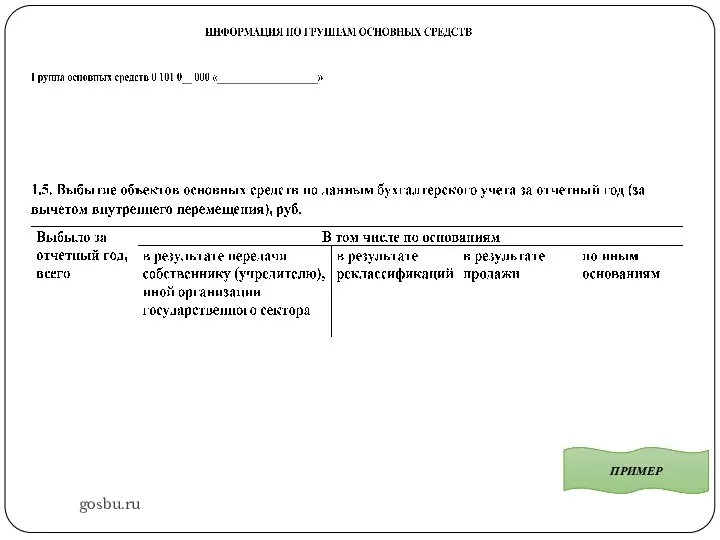

- 37. gosbu.ru сверка остаточной стоимости на начало и на конец периода, раскрывающая: 1. сумму стоимости поступивших объектов

- 38. gosbu.ru сверка остаточной стоимости на начало и на конец периода, раскрывающая: 2. сумму стоимости выбывших объектов

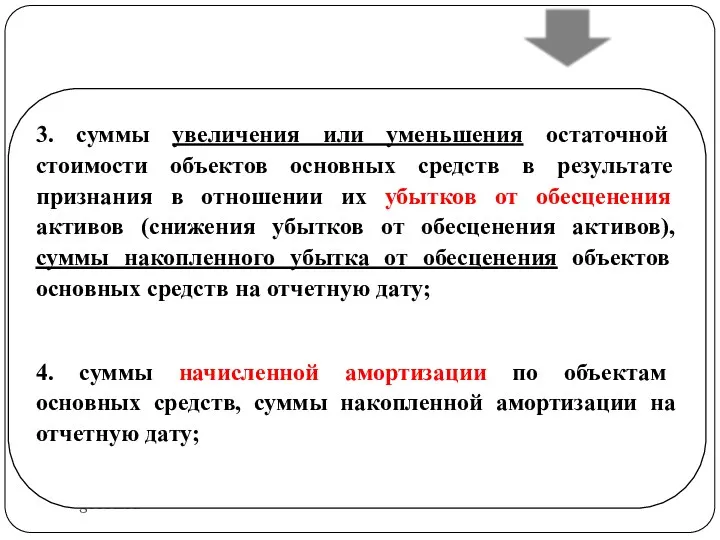

- 39. gosbu.ru 3. суммы увеличения или уменьшения остаточной стоимости объектов основных средств в результате признания в отношении

- 40. gosbu.ru ПРИМЕР

- 41. gosbu.ru ПРИМЕР

- 42. gosbu.ru ПРИМЕР

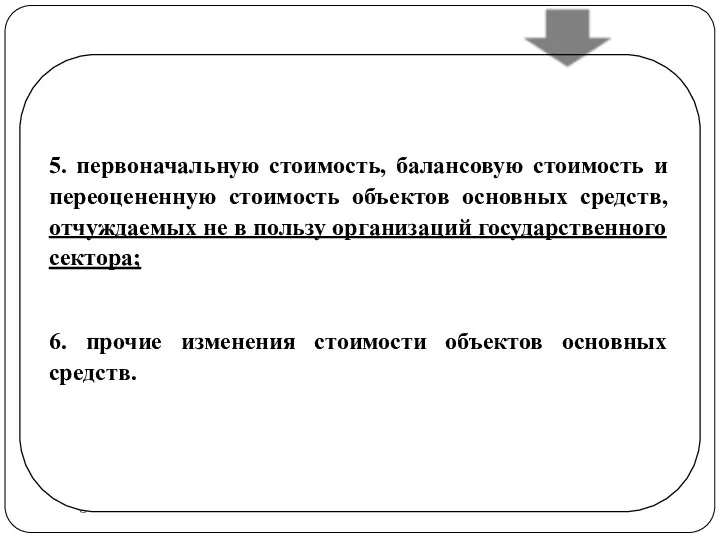

- 43. gosbu.ru 5. первоначальную стоимость, балансовую стоимость и переоцененную стоимость объектов основных средств, отчуждаемых не в пользу

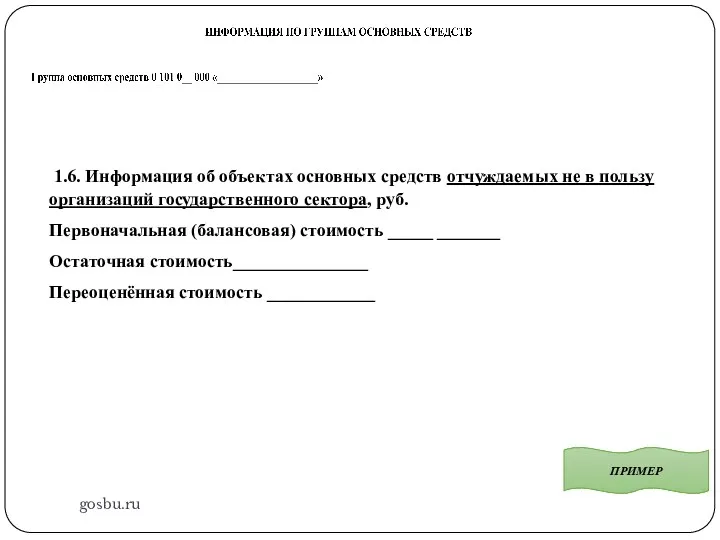

- 44. gosbu.ru ПРИМЕР 1.6. Информация об объектах основных средств отчуждаемых не в пользу организаций государственного сектора, руб.

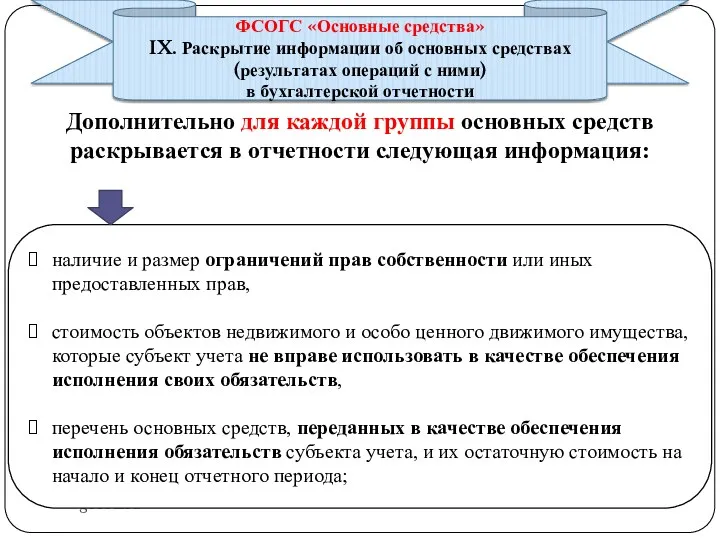

- 45. gosbu.ru наличие и размер ограничений прав собственности или иных предоставленных прав, стоимость объектов недвижимого и особо

- 46. gosbu.ru ПРИМЕР

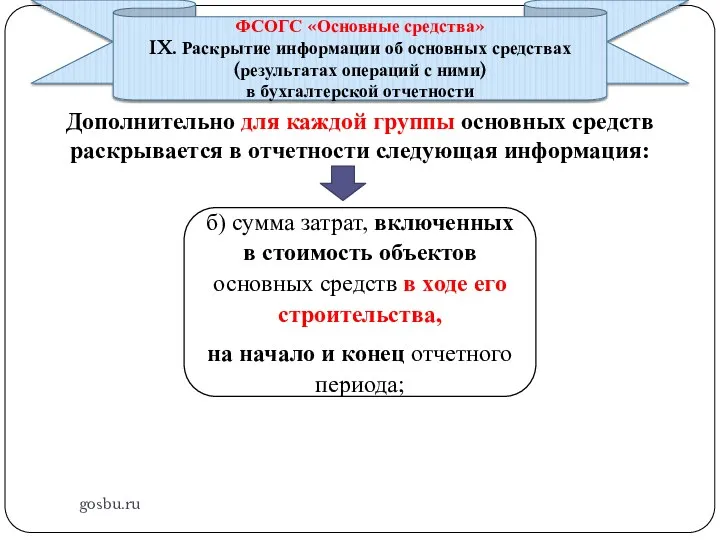

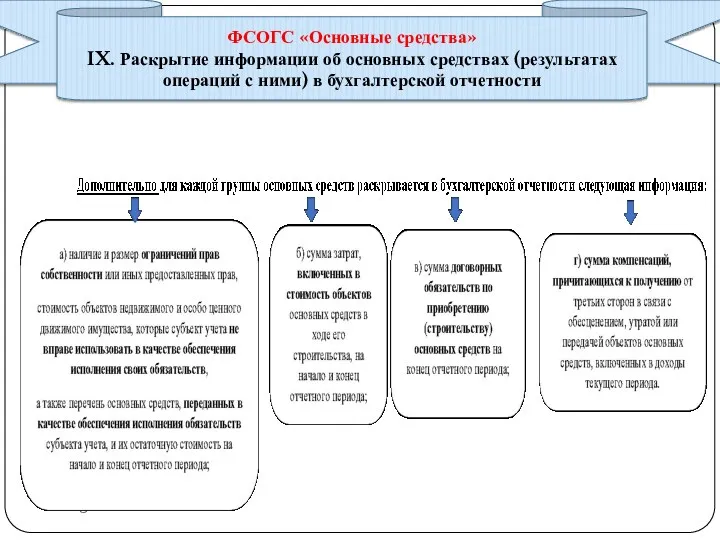

- 47. gosbu.ru Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация: ФСОГС «Основные средства» IX.

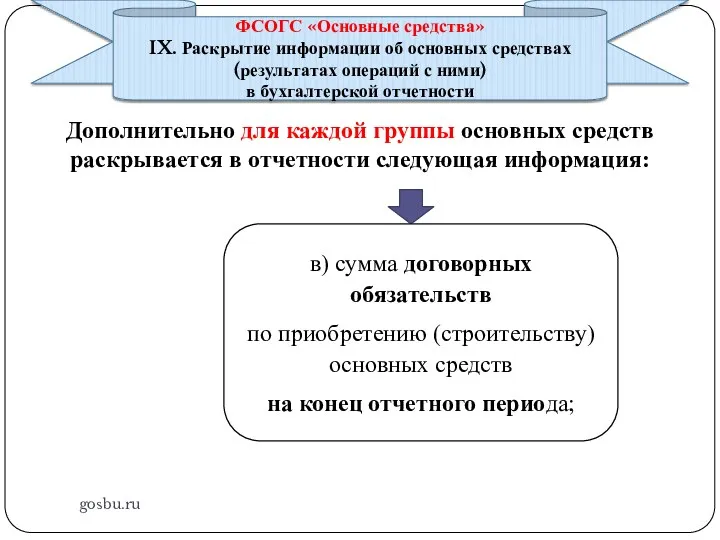

- 48. gosbu.ru Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация: ФСОГС «Основные средства» IX.

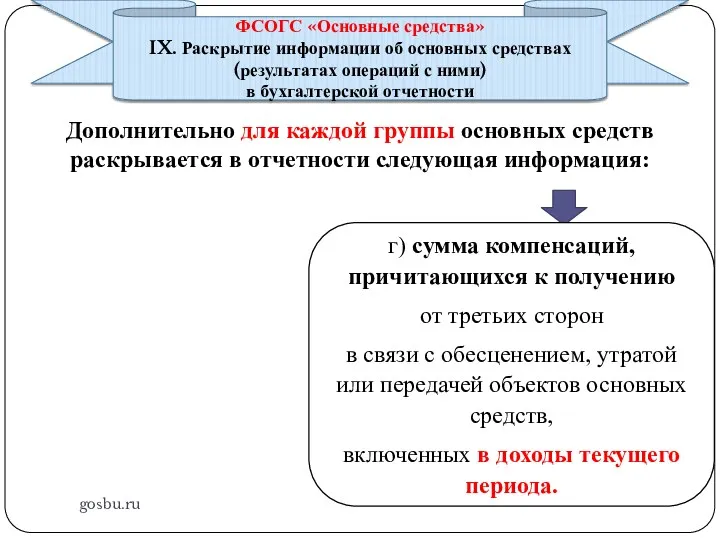

- 49. gosbu.ru Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация: ФСОГС «Основные средства» IX.

- 50. gosbu.ru ПРИМЕР

- 51. gosbu.ru ФСОГС «Основные средства» IX. Раскрытие информации об основных средствах (результатах операций с ними) в бухгалтерской

- 52. gosbu.ru ФСОГС «Основные средства» IX. Раскрытие информации об основных средствах (результатах операций с ними) в бухгалтерской

- 53. gosbu.ru ФСОГС «Основные средства» IX. Раскрытие информации об основных средствах (результатах операций с ними) в бухгалтерской

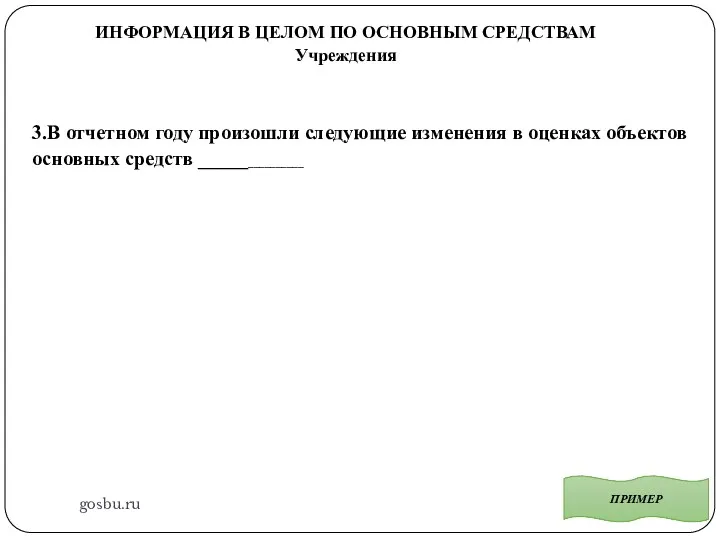

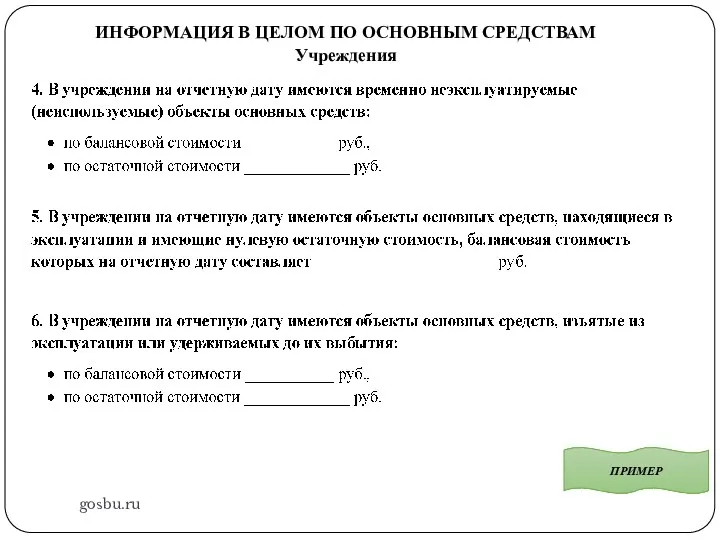

- 54. gosbu.ru ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения ПРИМЕР 3.В отчетном году произошли следующие изменения в

- 55. gosbu.ru ФСОГС «Основные средства» IX. Раскрытие информации об основных средствах (результатах операций с ними) в бухгалтерской

- 56. gosbu.ru ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения ПРИМЕР

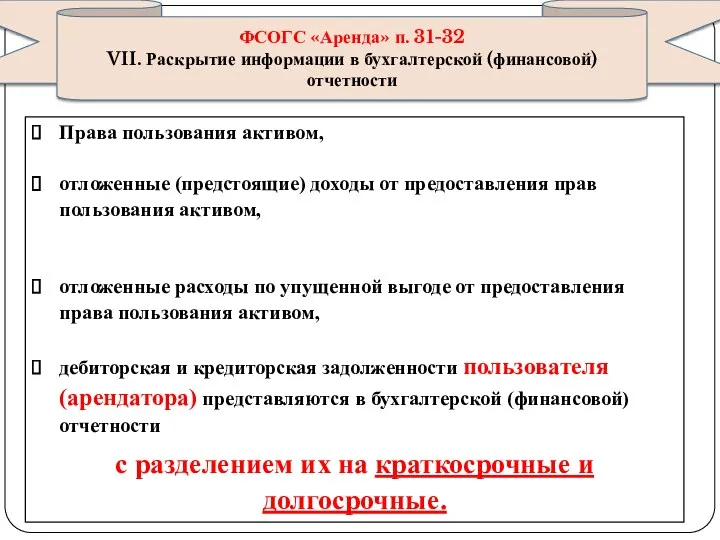

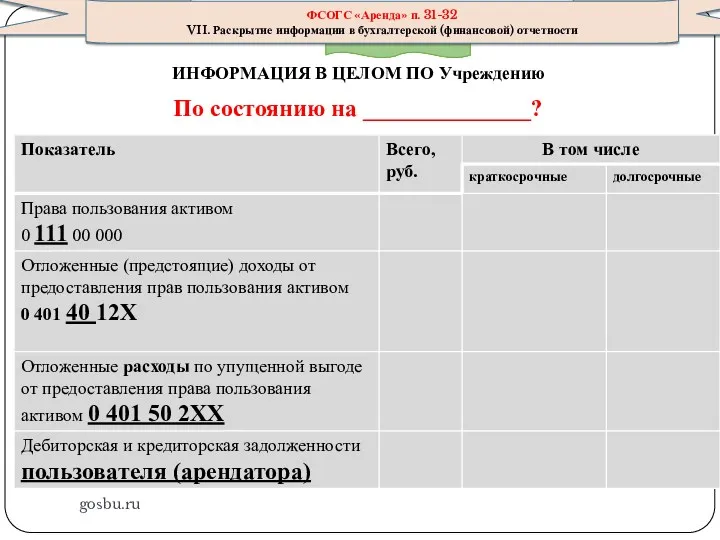

- 57. gosbu.ru ФСОГС «Аренда» п. 31-32 VII. Раскрытие информации в бухгалтерской (финансовой) отчетности Права пользования активом, отложенные

- 58. gosbu.ru ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению По состоянию на ______________? ПРИМЕР дебиторская и кредиторская задолженности пользователя

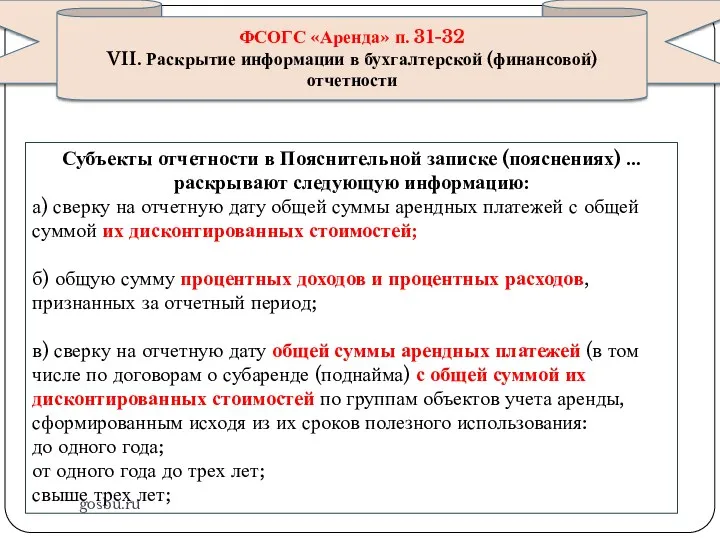

- 59. gosbu.ru ФСОГС «Аренда» п. 31-32 VII. Раскрытие информации в бухгалтерской (финансовой) отчетности Субъекты отчетности в Пояснительной

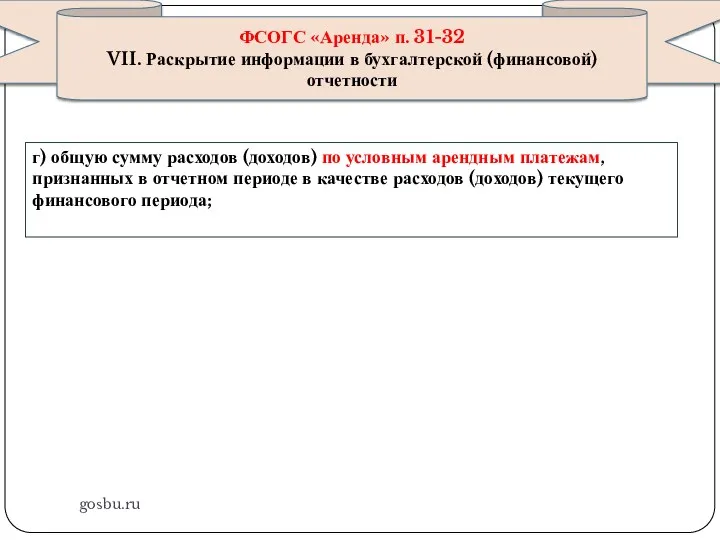

- 60. gosbu.ru ФСОГС «Аренда» п. 31-32 VII. Раскрытие информации в бухгалтерской (финансовой) отчетности г) общую сумму расходов

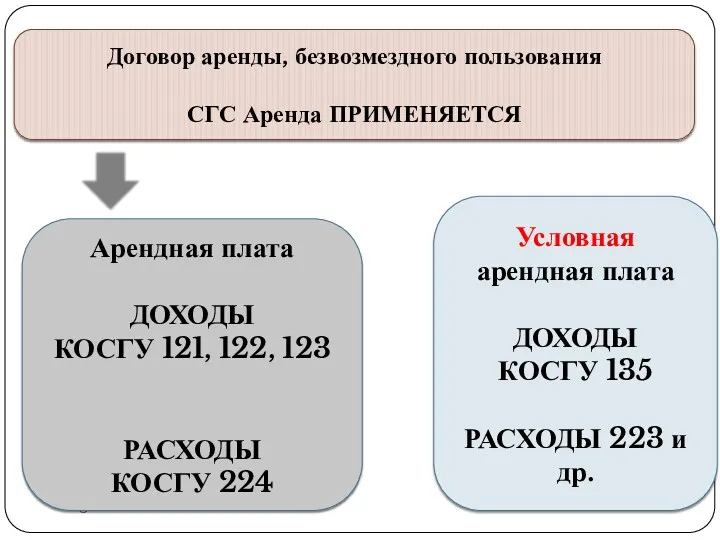

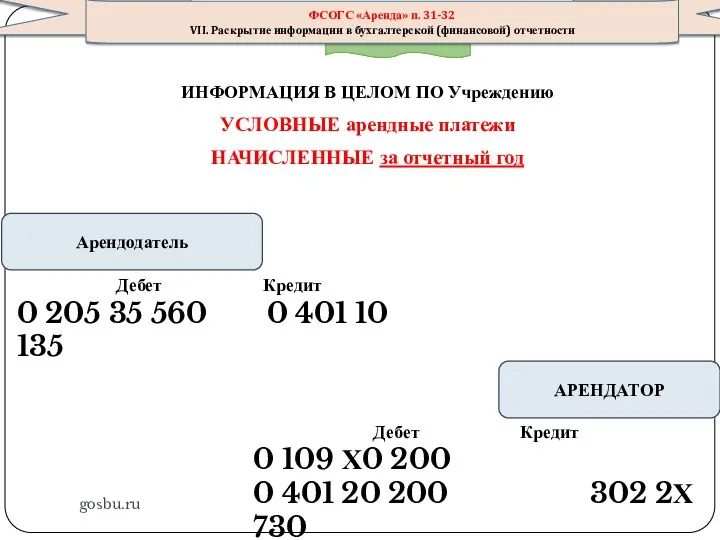

- 61. gosbu.ru Договор аренды, безвозмездного пользования СГС Аренда ПРИМЕНЯЕТСЯ Арендная плата ДОХОДЫ КОСГУ 121, 122, 123 РАСХОДЫ

- 62. gosbu.ru ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению УСЛОВНЫЕ арендные платежи НАЧИСЛЕННЫЕ за отчетный год ПРИМЕР ФСОГС «Аренда»

- 63. gosbu.ru ФСОГС «Аренда» п. 31-32 VII. Раскрытие информации в бухгалтерской (финансовой) отчетности д) общее описание существенной

- 64. gosbu.ru ФСОГС «Обесценение активов» п. 31-34 VII. Информация, раскрываемая в бухгалтерской (финансовой) отчетности в результате признания

- 65. gosbu.ru В Пояснениях раскрывается информация о чистых активах. В случаях, если чистые активы не превышают нижнюю

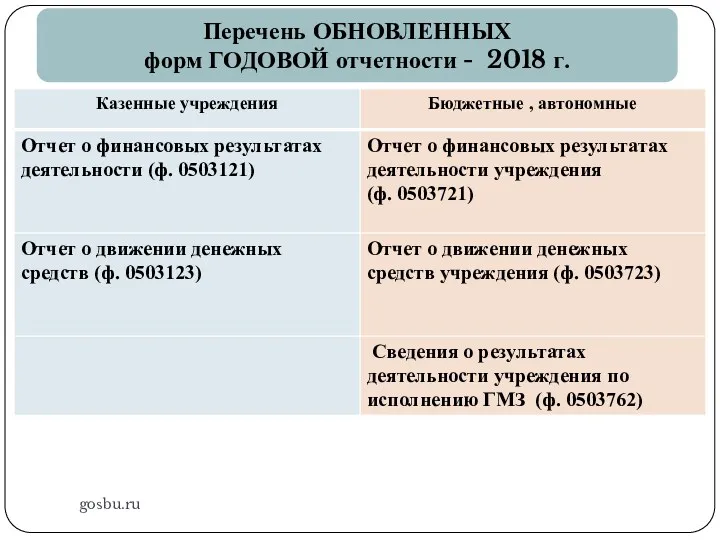

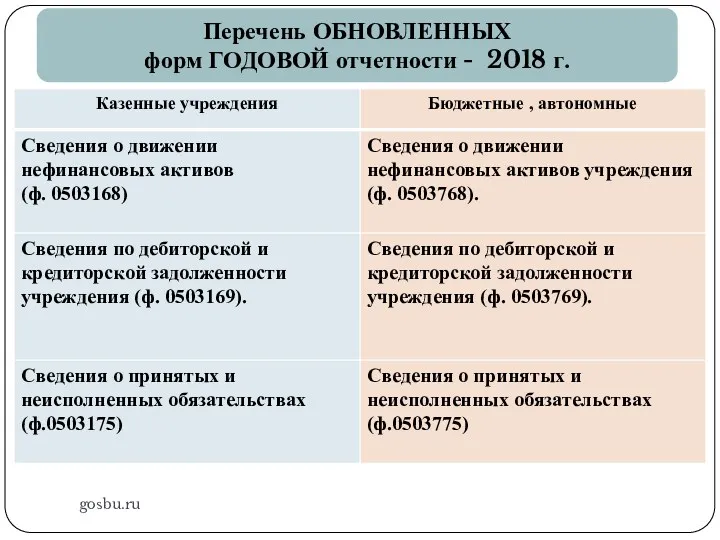

- 66. gosbu.ru Перечень ОБНОВЛЕННЫХ форм ГОДОВОЙ отчетности - 2018 г.

- 67. gosbu.ru Перечень ОБНОВЛЕННЫХ форм ГОДОВОЙ отчетности - 2018 г.

- 68. gosbu.ru Перечень ОБНОВЛЕННЫХ форм ГОДОВОЙ отчетности - 2018 г.

- 69. gosbu.ru Перечень ОБНОВЛЕННЫХ форм ГОДОВОЙ отчетности - 2018 г.

- 70. gosbu.ru РАНЕЕ Недвижимое, ОЦДИ, ИНОЕ

- 71. gosbu.ru

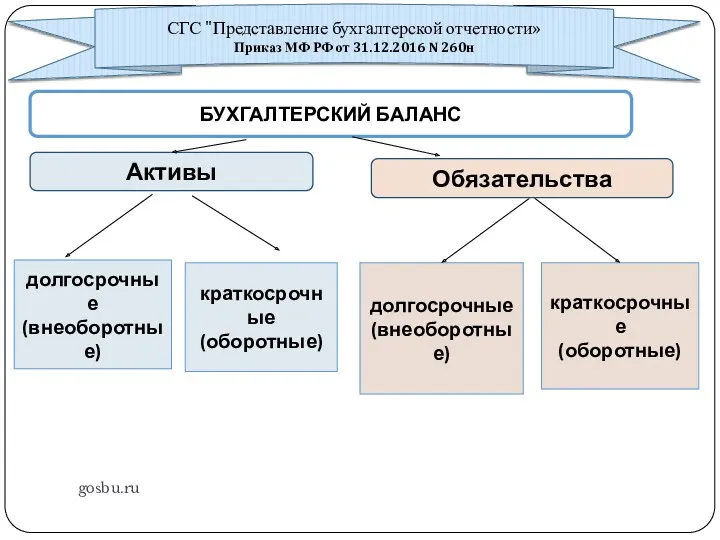

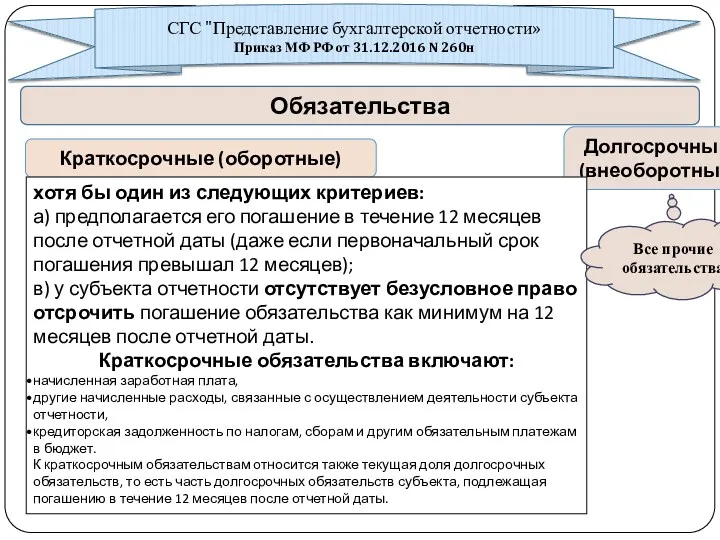

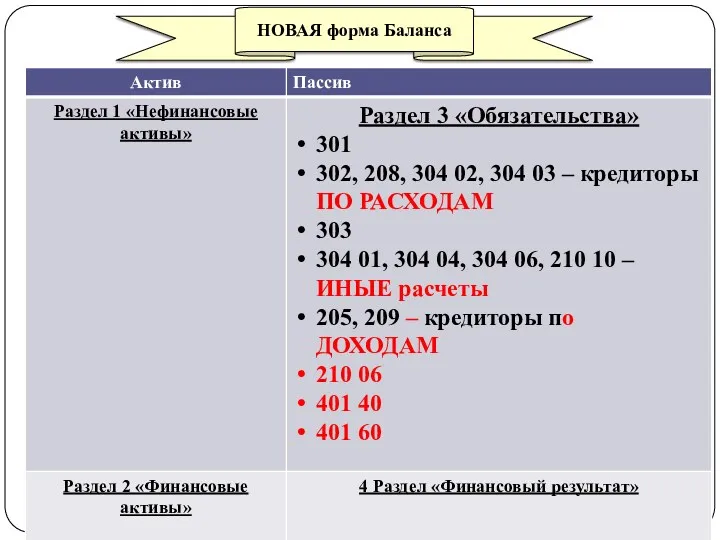

- 72. gosbu.ru БУХГАЛТЕРСКИЙ БАЛАНС Активы Обязательства долгосрочные (внеоборотные) краткосрочные (оборотные) долгосрочные (внеоборотные) краткосрочные (оборотные) СГС "Представление бухгалтерской

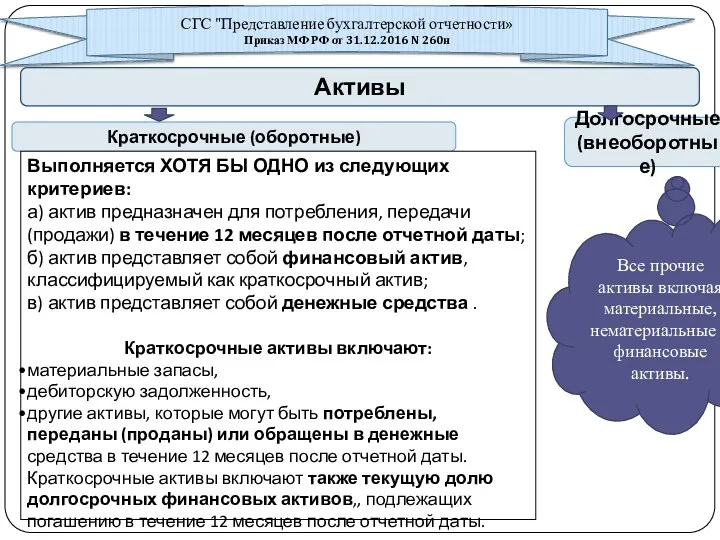

- 73. gosbu.ru СГС "Представление бухгалтерской отчетности» Приказ МФ РФ от 31.12.2016 N 260н Активы Долгосрочные (внеоборотные) Краткосрочные

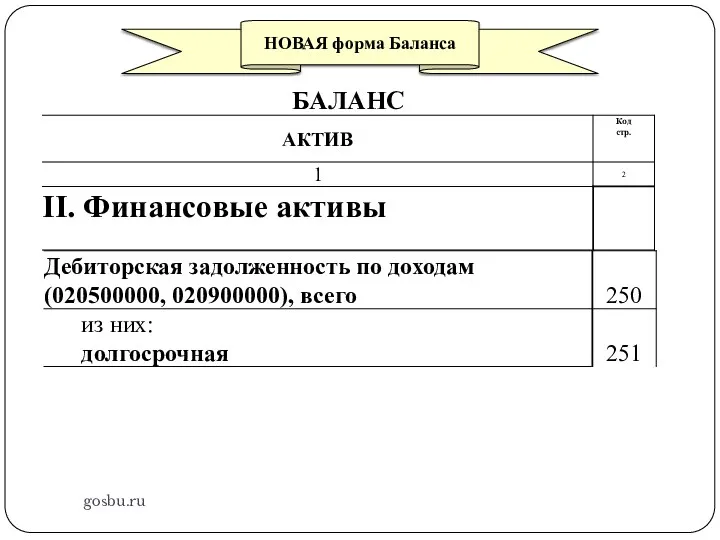

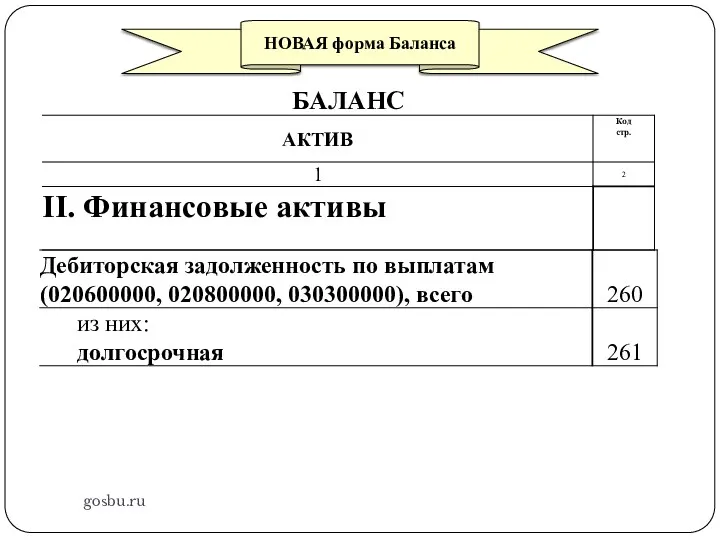

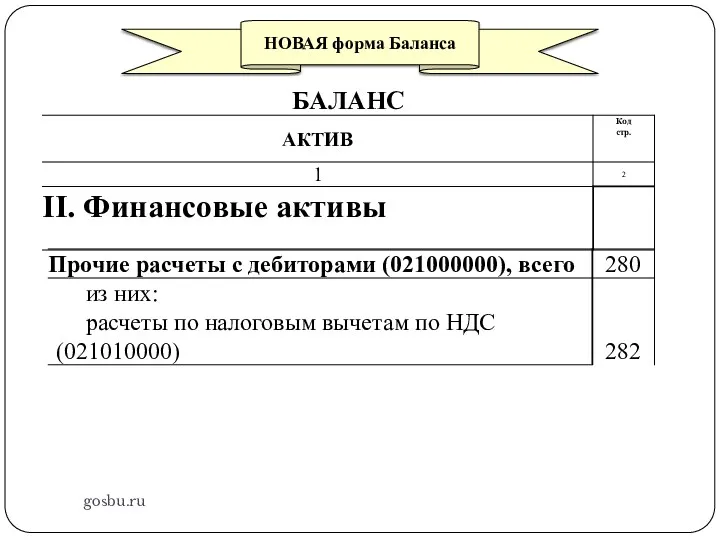

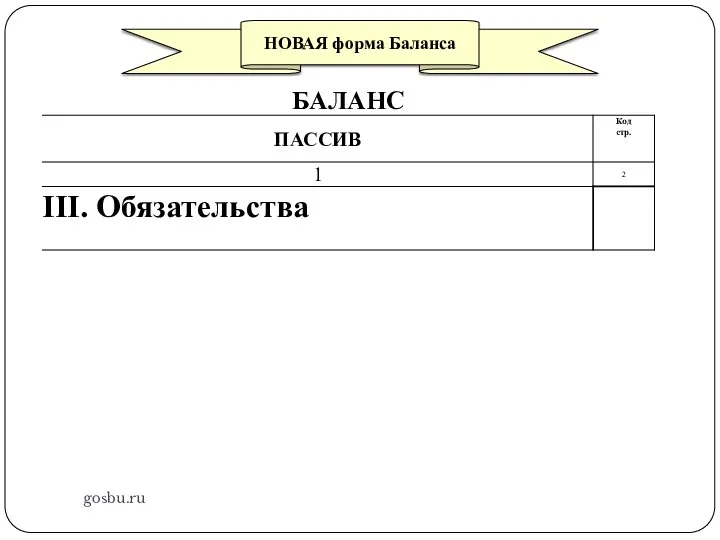

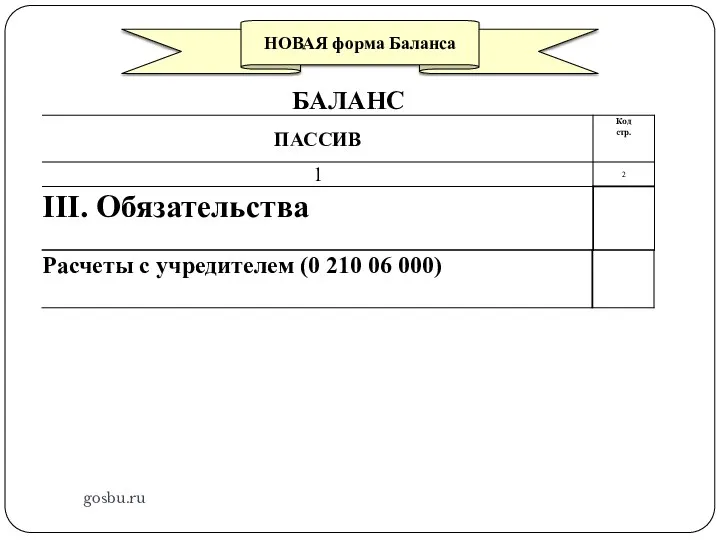

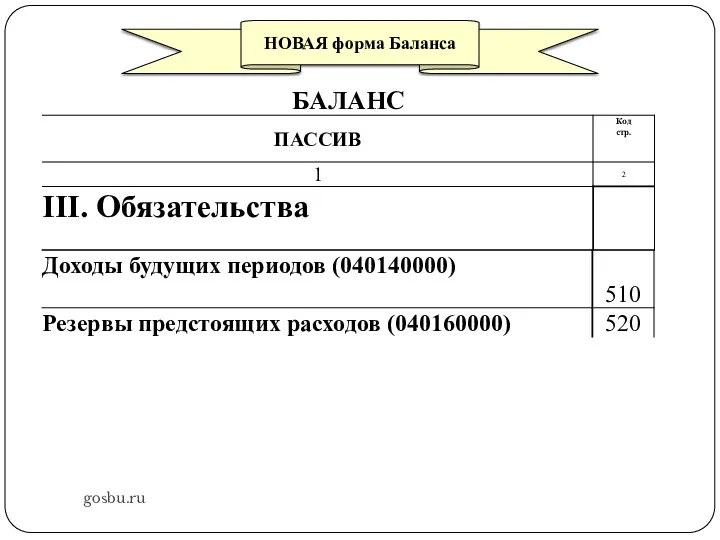

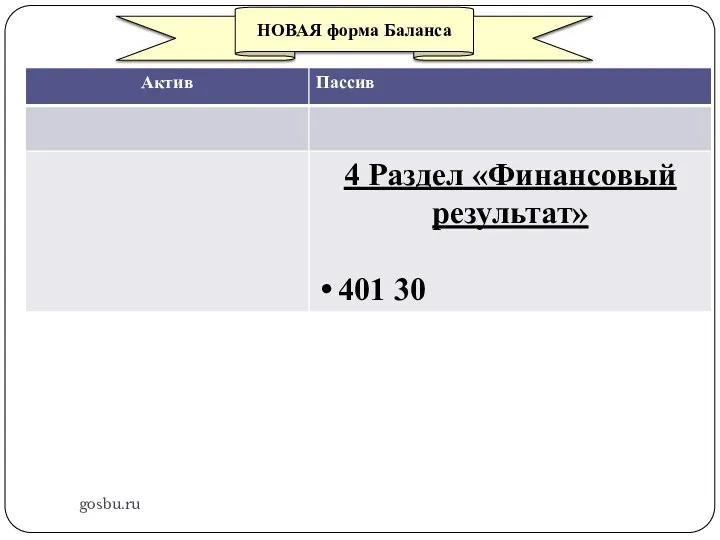

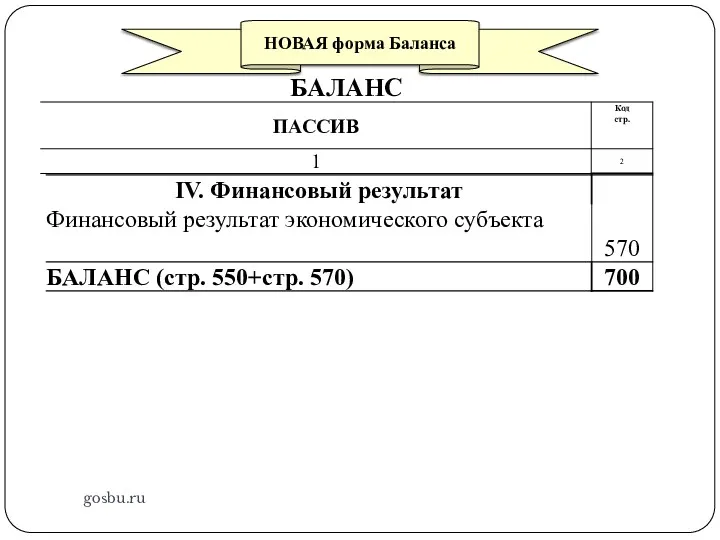

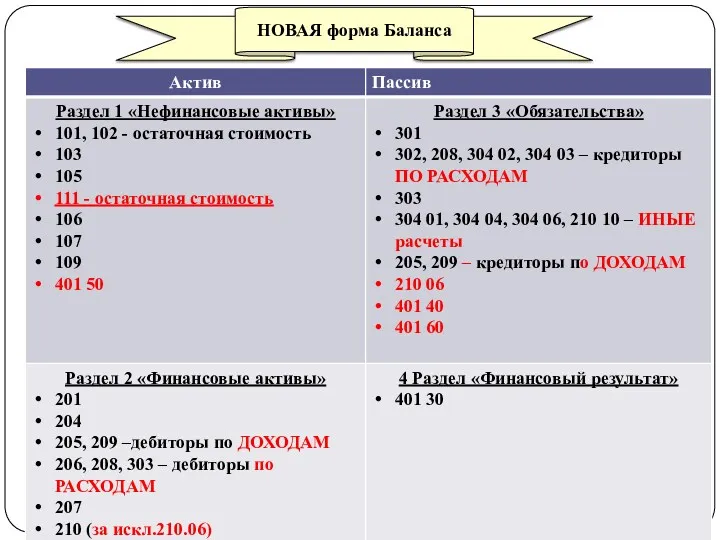

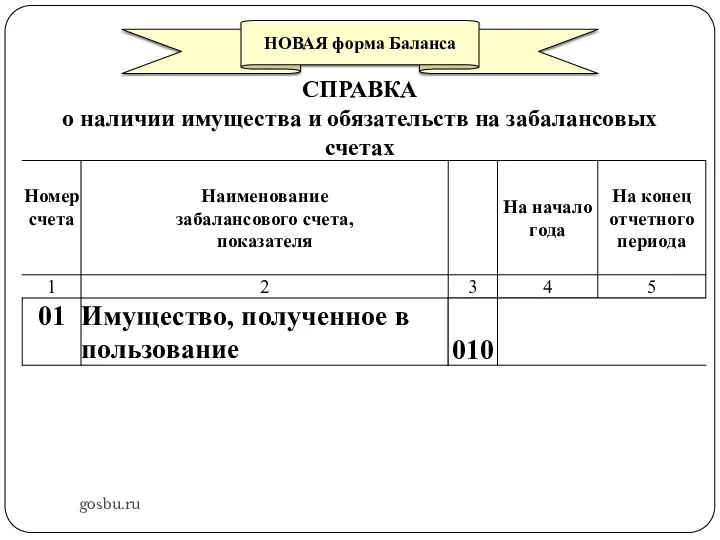

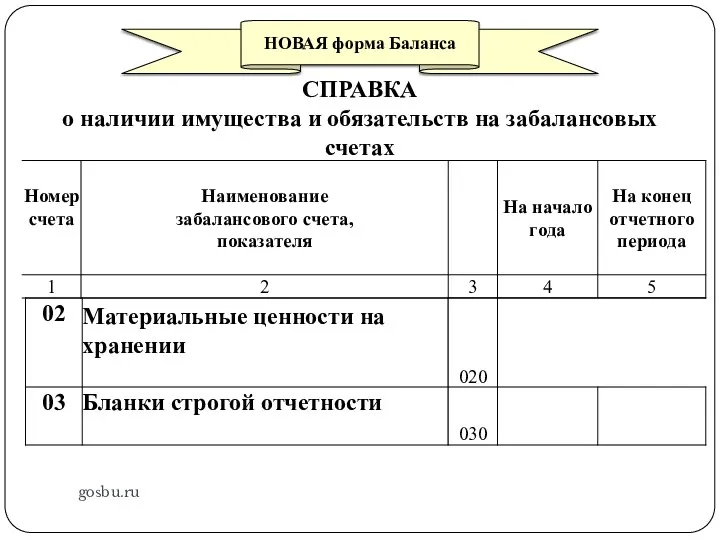

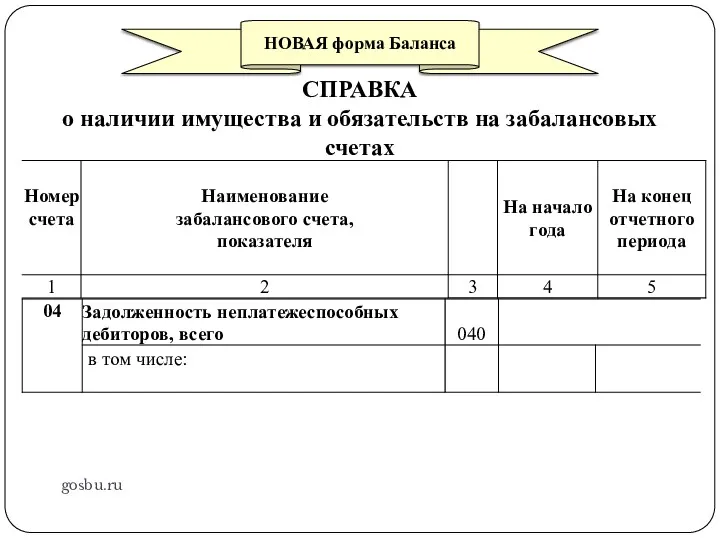

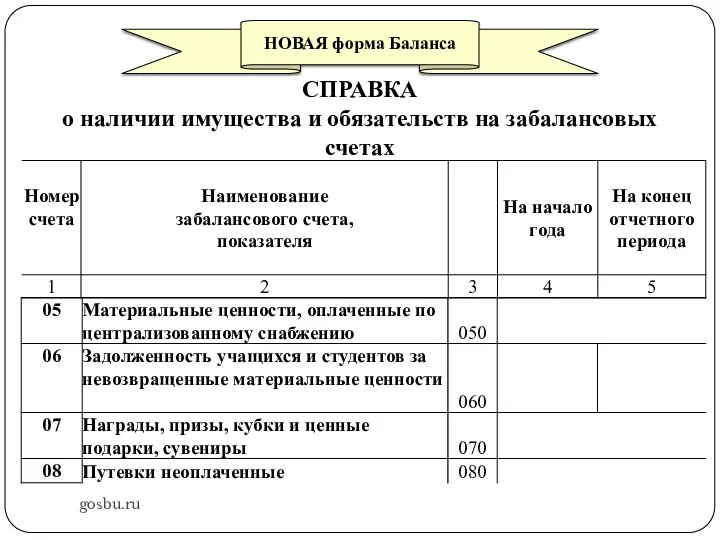

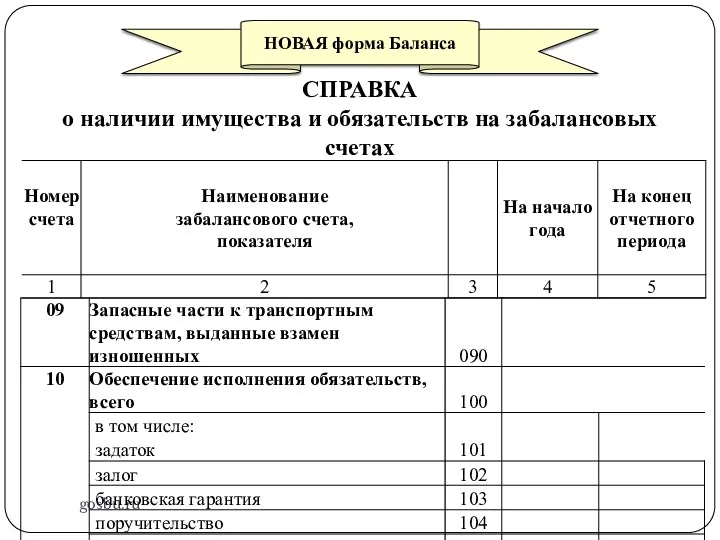

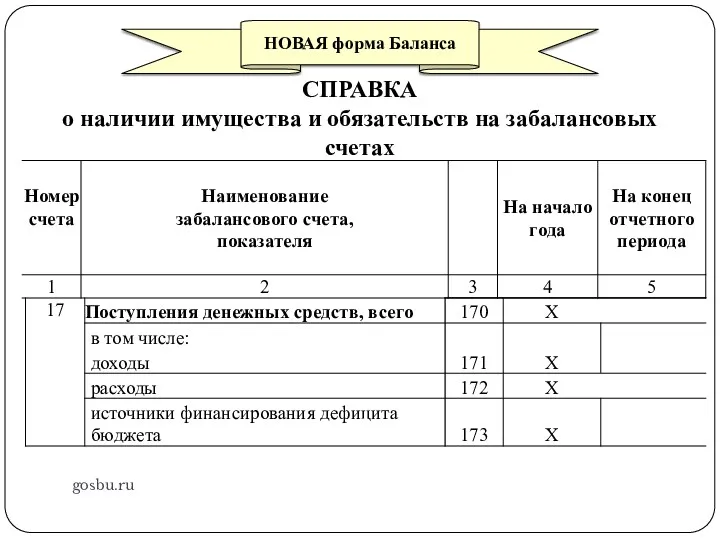

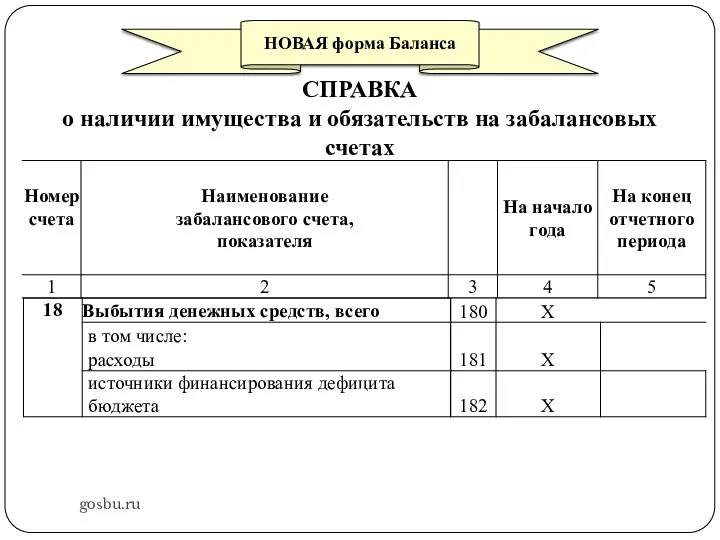

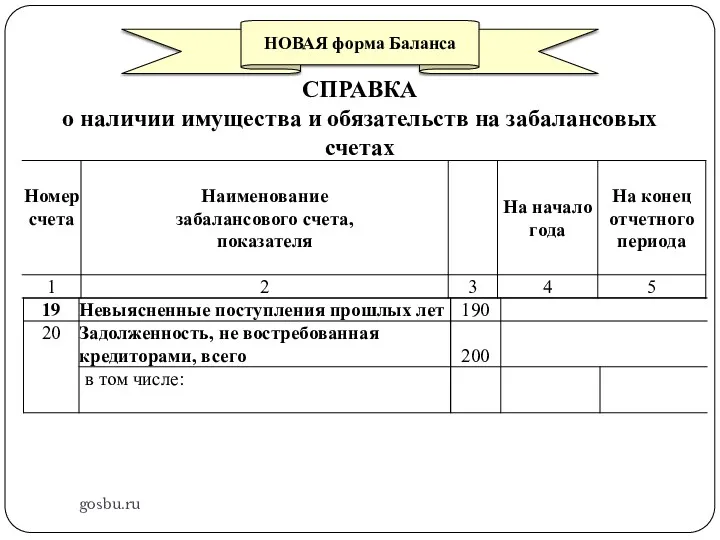

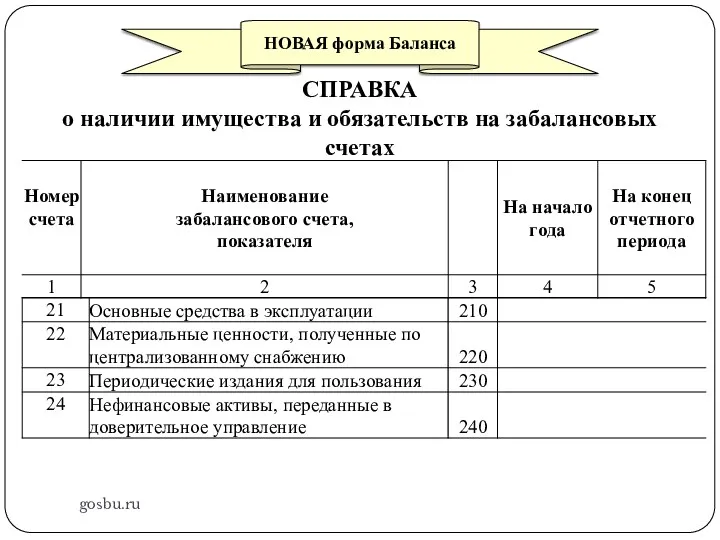

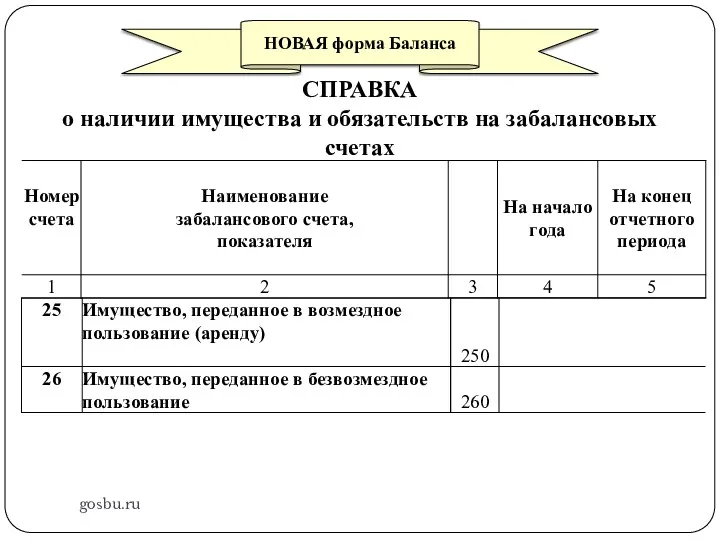

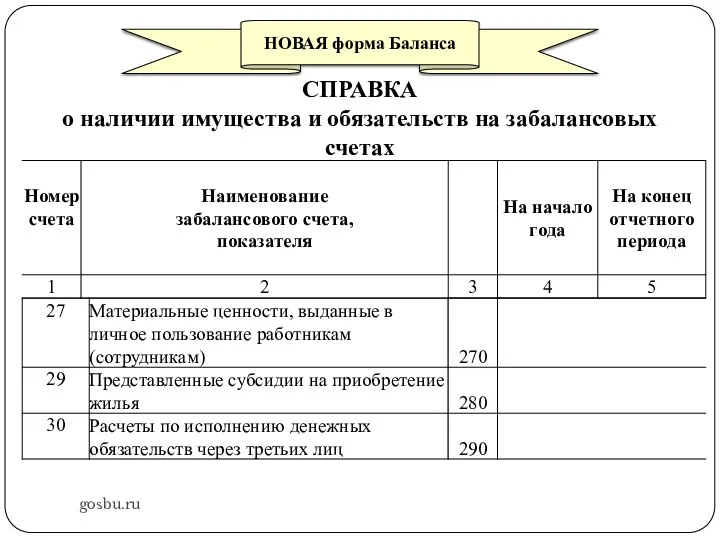

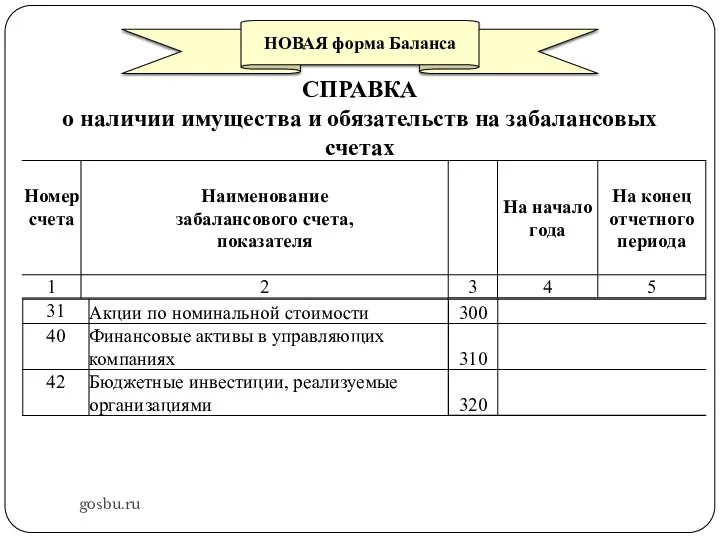

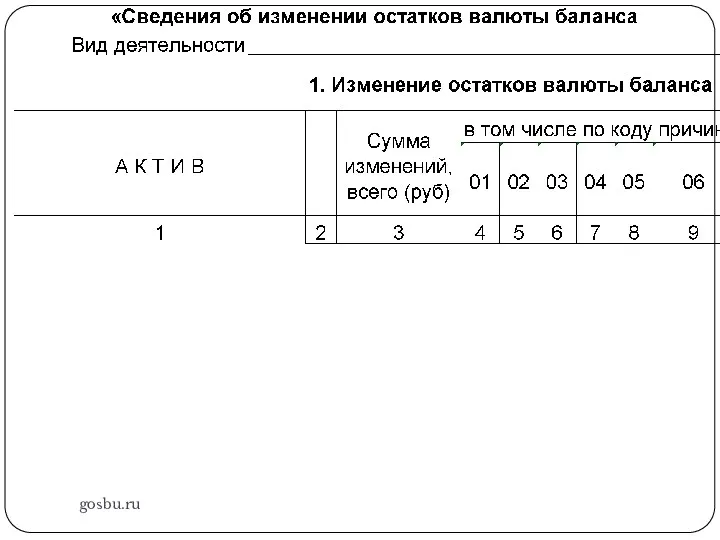

- 74. gosbu.ru СГС "Представление бухгалтерской отчетности» Приказ МФ РФ от 31.12.2016 N 260н Обязательства Долгосрочные (внеоборотные) Краткосрочные

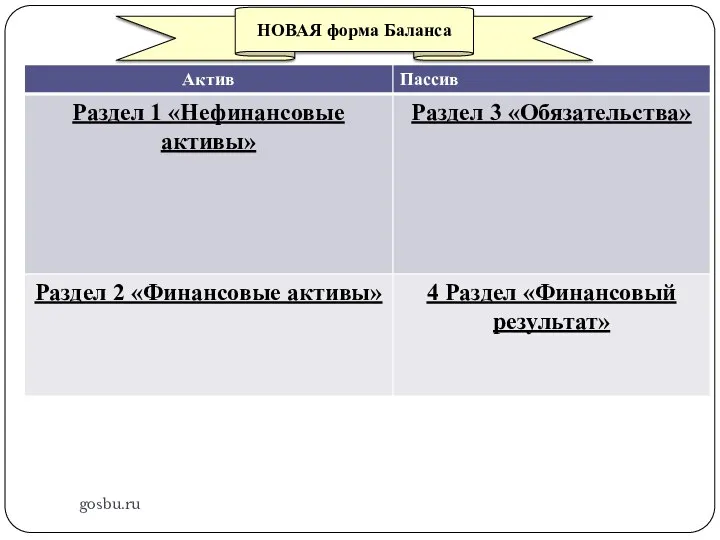

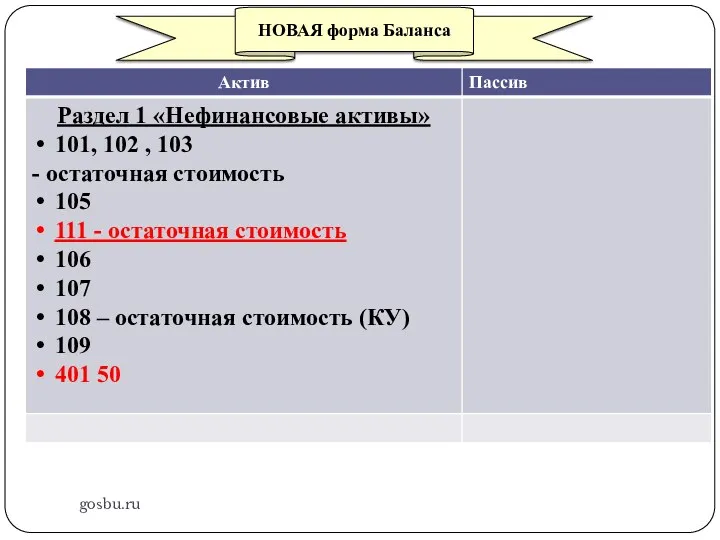

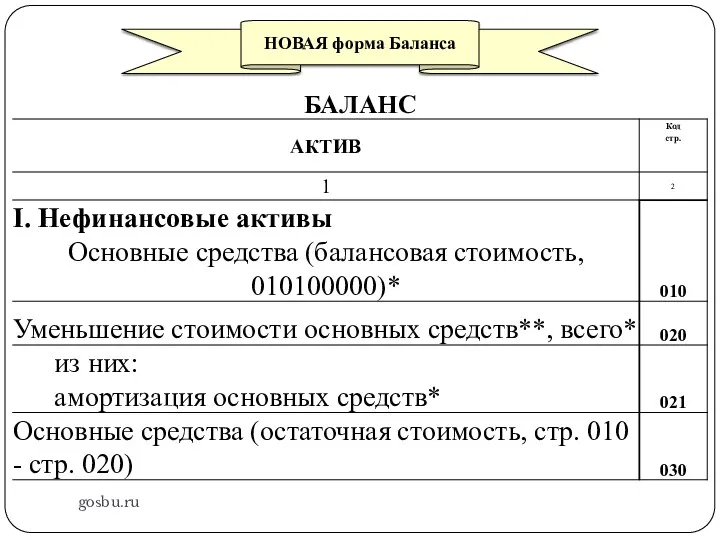

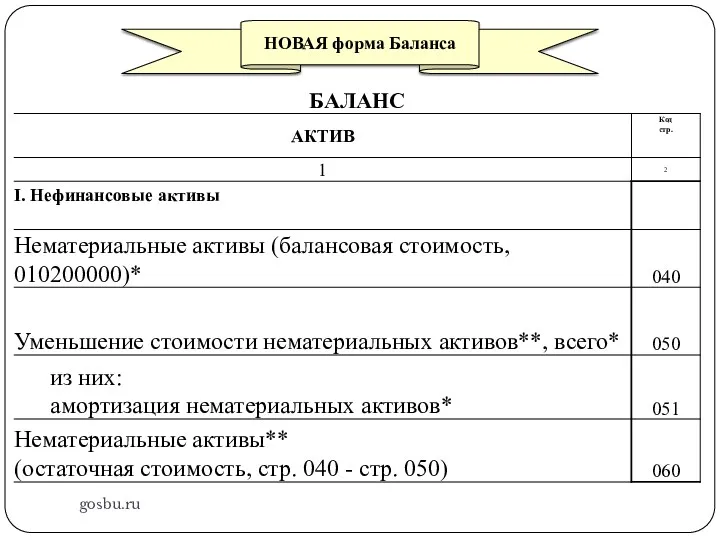

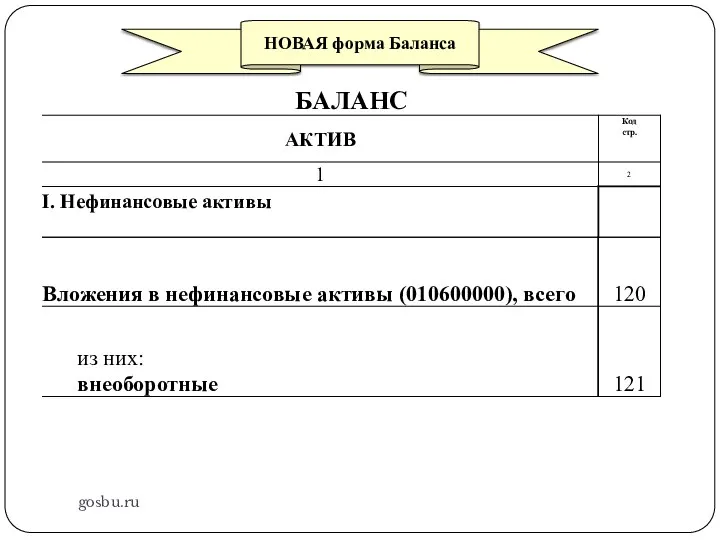

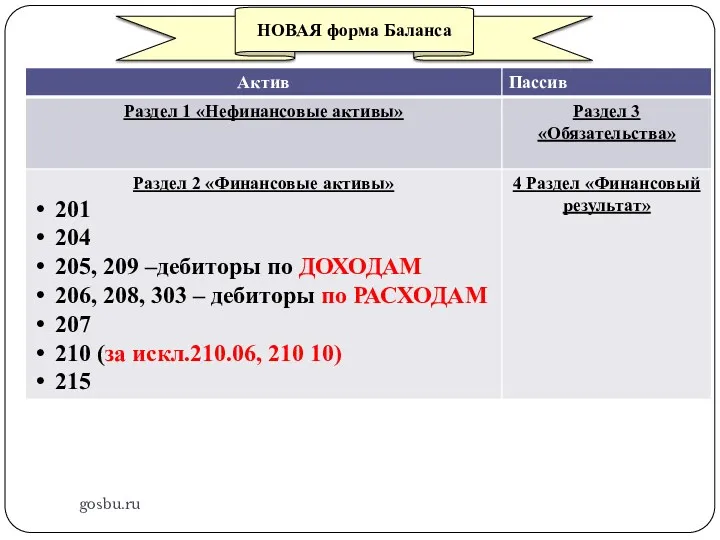

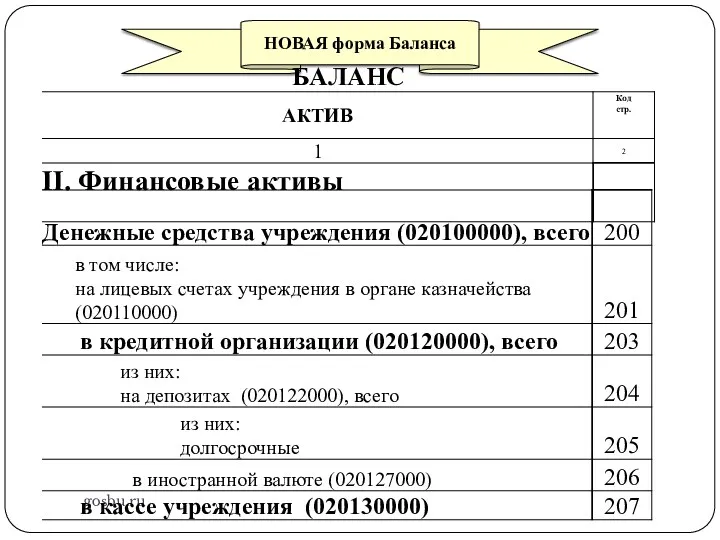

- 75. gosbu.ru НОВАЯ форма Баланса

- 76. gosbu.ru НОВАЯ форма Баланса

- 77. Остаточная стоимость gosbu.ru До 2018 года включительно С 2019 года (на 01.01.2019 г.) Балансовая стоимость (101

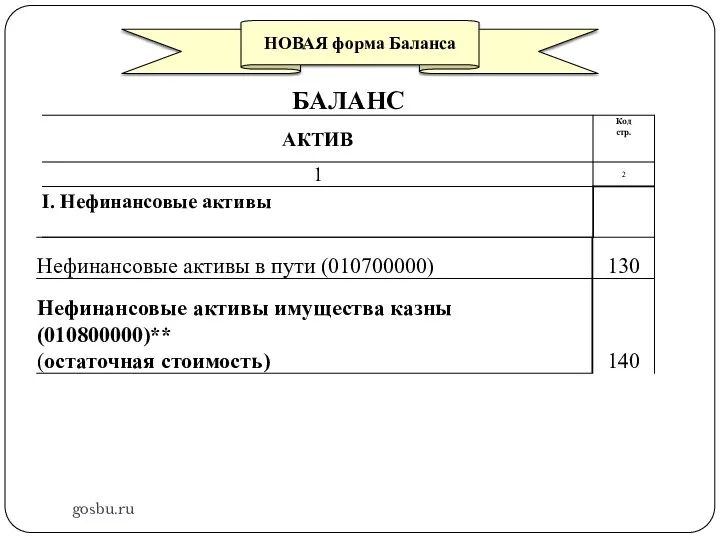

- 78. gosbu.ru НОВАЯ форма Баланса

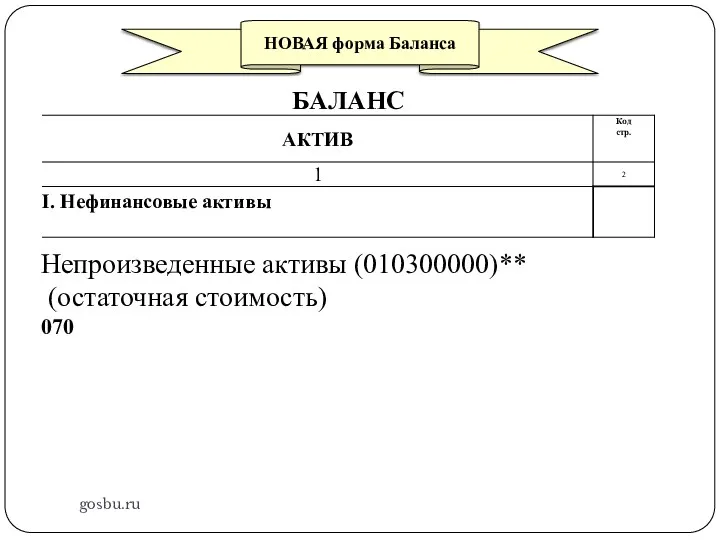

- 79. gosbu.ru НОВАЯ форма Баланса

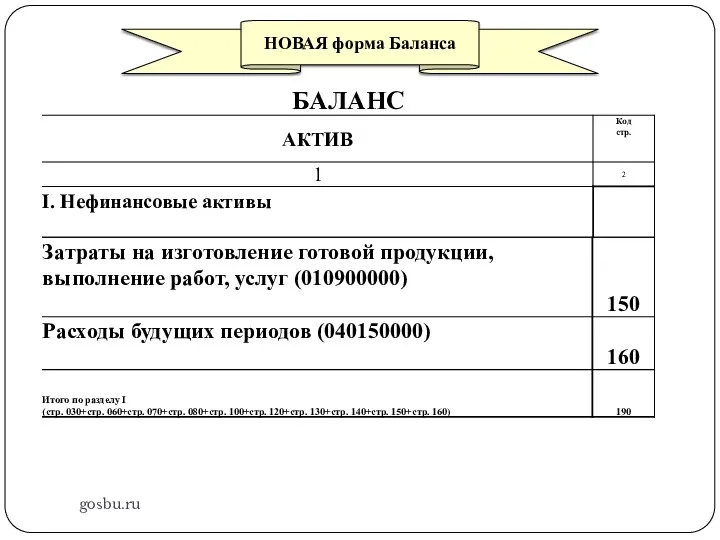

- 80. gosbu.ru НОВАЯ форма Баланса Непроизведенные активы (010300000)** (остаточная стоимость) 070

- 81. gosbu.ru НОВАЯ форма Баланса

- 82. gosbu.ru НОВАЯ форма Баланса

- 83. gosbu.ru НОВАЯ форма Баланса

- 84. gosbu.ru НОВАЯ форма Баланса

- 85. gosbu.ru НОВАЯ форма Баланса

- 86. gosbu.ru

- 87. gosbu.ru

- 88. gosbu.ru

- 89. gosbu.ru НОВАЯ форма Баланса

- 90. gosbu.ru НОВАЯ форма Баланса

- 91. gosbu.ru НОВАЯ форма Баланса

- 92. gosbu.ru НОВАЯ форма Баланса

- 93. gosbu.ru НОВАЯ форма Баланса

- 94. gosbu.ru НОВАЯ форма Баланса

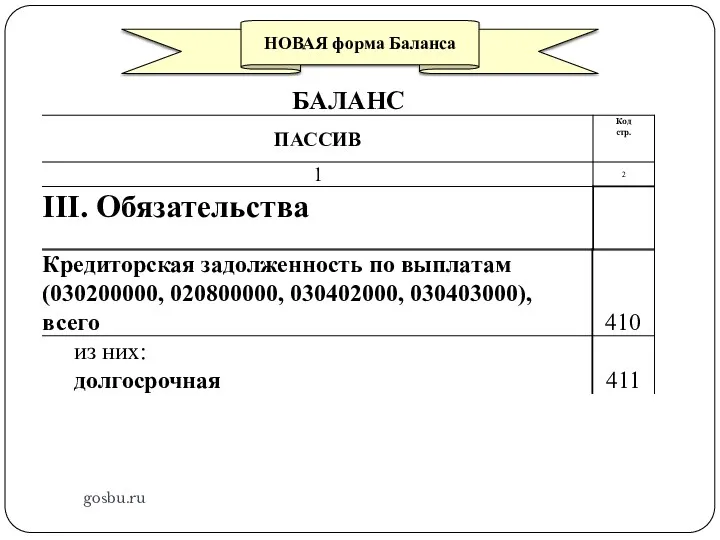

- 95. gosbu.ru НОВАЯ форма Баланса

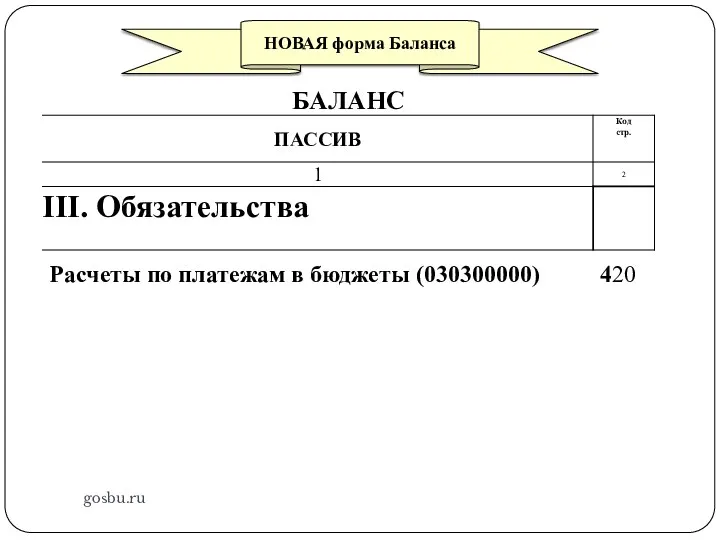

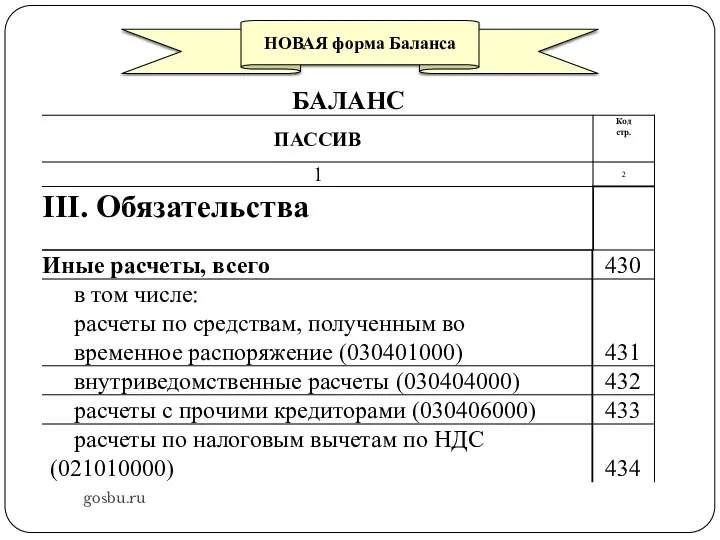

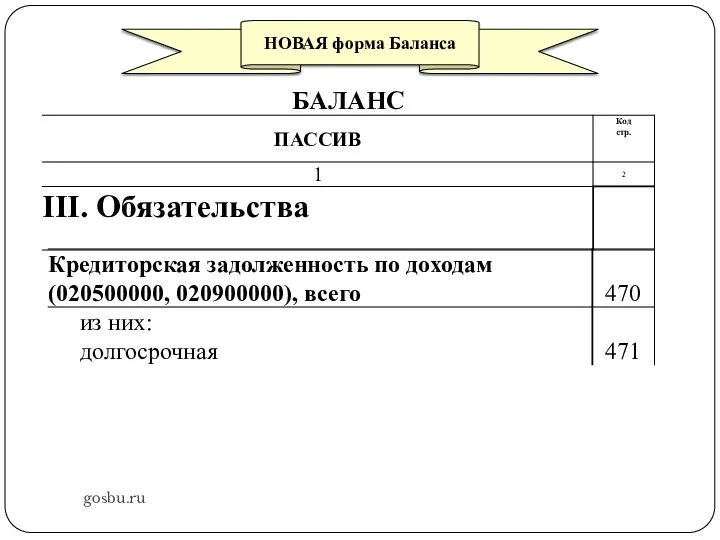

- 96. gosbu.ru НОВАЯ форма Баланса Расчеты по платежам в бюджеты (030300000) 420

- 97. gosbu.ru НОВАЯ форма Баланса

- 98. gosbu.ru НОВАЯ форма Баланса

- 99. gosbu.ru НОВАЯ форма Баланса

- 100. gosbu.ru НОВАЯ форма Баланса

- 101. gosbu.ru НОВАЯ форма Баланса

- 102. gosbu.ru НОВАЯ форма Баланса

- 103. gosbu.ru НОВАЯ форма Баланса

- 104. gosbu.ru НОВАЯ форма Баланса

- 105. gosbu.ru НОВАЯ форма Баланса

- 106. gosbu.ru НОВАЯ форма Баланса

- 107. gosbu.ru НОВАЯ форма Баланса

- 108. gosbu.ru НОВАЯ форма Баланса

- 109. gosbu.ru НОВАЯ форма Баланса

- 110. gosbu.ru НОВАЯ форма Баланса

- 111. gosbu.ru НОВАЯ форма Баланса

- 112. gosbu.ru НОВАЯ форма Баланса

- 113. gosbu.ru НОВАЯ форма Баланса

- 114. gosbu.ru НОВАЯ форма Баланса

- 115. gosbu.ru НОВАЯ форма Баланса

- 116. gosbu.ru НОВАЯ форма Баланса

- 117. gosbu.ru

- 118. gosbu.ru

- 119. gosbu.ru

- 120. gosbu.ru

- 121. gosbu.ru

- 122. gosbu.ru

- 123. gosbu.ru

- 124. gosbu.ru

- 125. gosbu.ru

- 126. gosbu.ru

- 127. gosbu.ru

- 128. gosbu.ru

- 129. gosbu.ru

- 130. gosbu.ru

- 131. gosbu.ru

- 132. gosbu.ru

- 133. gosbu.ru

- 134. gosbu.ru

- 135. gosbu.ru

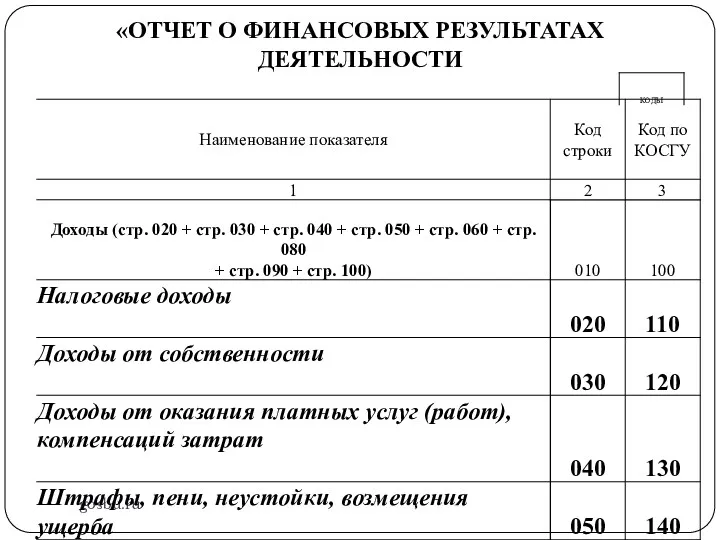

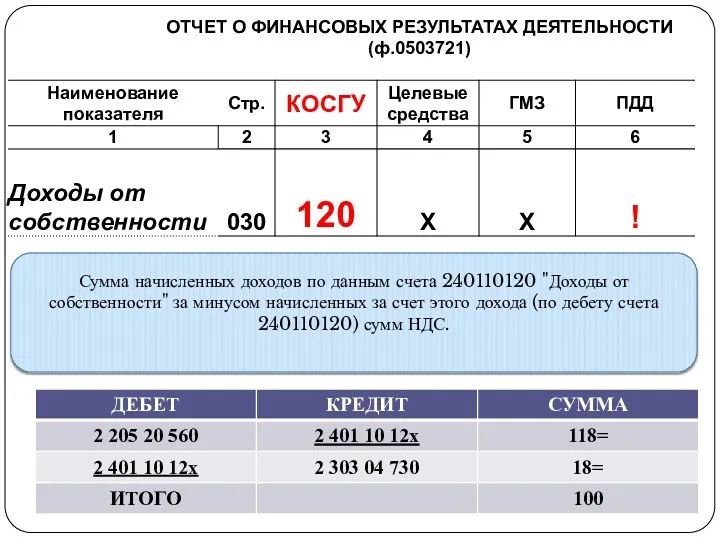

- 136. gosbu.ru Сумма начисленных доходов по данным счета 240110120 "Доходы от собственности" за минусом начисленных за счет

- 137. gosbu.ru Приказ МФ РФ № 189н от 141.11.2017 г. «О внесении изменений в Приказ МФ РФ

- 138. gosbu.ru

- 139. gosbu.ru Сумма начисленных доходов, отраженных по кредиту счета 040110130 "Доходы от оказания платных услуг" за минусом

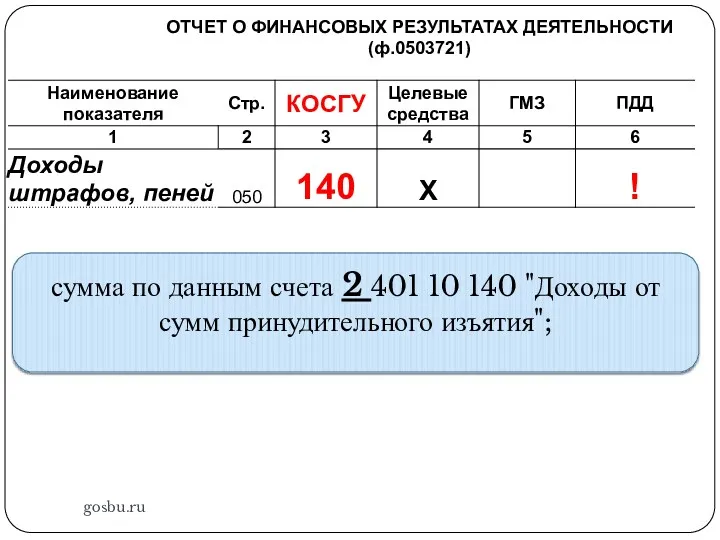

- 140. gosbu.ru сумма по данным счета 2 401 10 140 "Доходы от сумм принудительного изъятия";

- 141. gosbu.ru

- 142. gosbu.ru

- 143. gosbu.ru

- 144. gosbu.ru

- 145. gosbu.ru

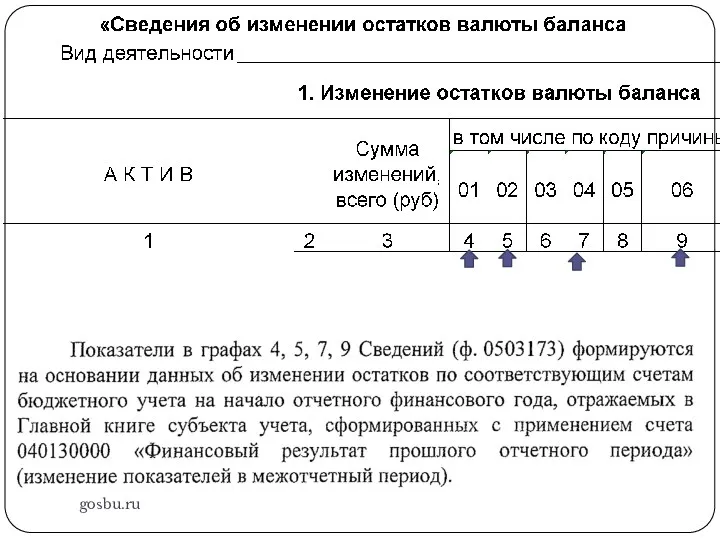

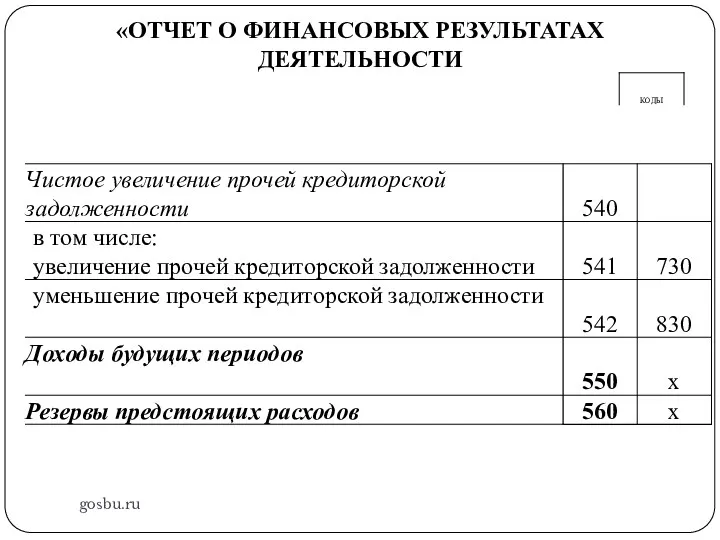

- 146. gosbu.ru

- 147. gosbu.ru Показатели отражаются в отчете без учета показателей по операциям исправления ошибок прошлых лет …

- 148. Заключение счетов gosbu.ru Доходы, расходы ОТЧЕТНОГО года 0 401 10 100 0 401 20 200 0

- 149. Заключение счетов gosbu.ru Обороты отчетного года по ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ 0 401 18 100 0

- 150. gosbu.ru 0 401 10 000 0 401 20 000 0 304 04 000 0 304 06

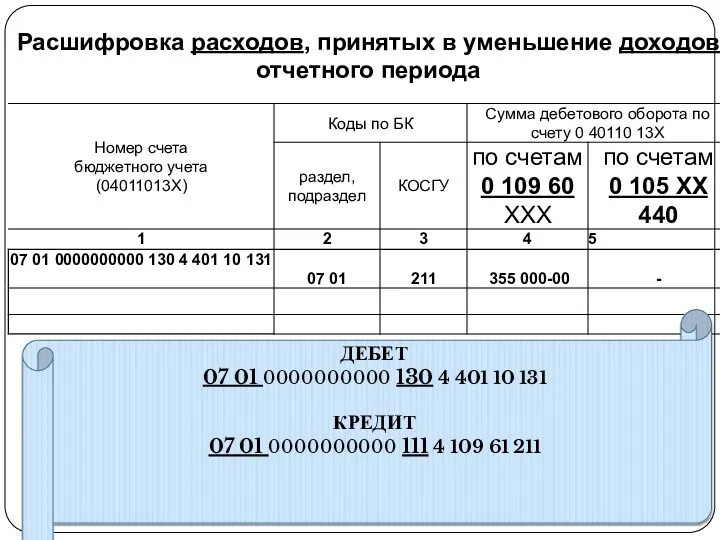

- 151. gosbu.ru

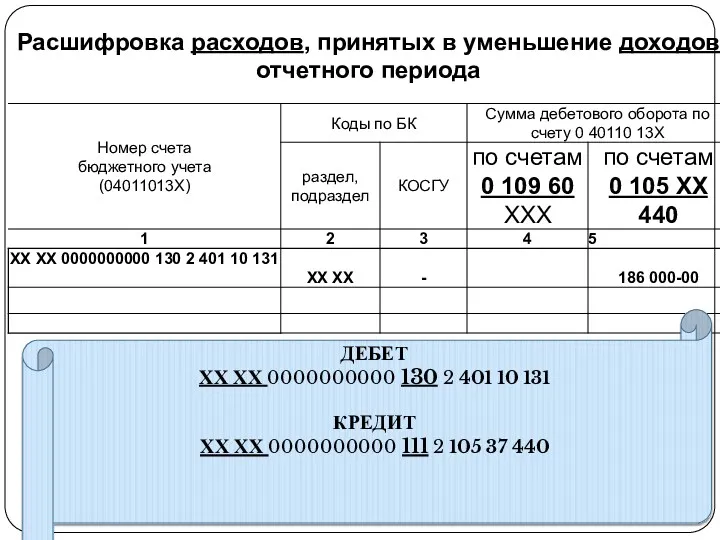

- 152. gosbu.ru ДЕБЕТ 07 01 0000000000 130 4 401 10 131 КРЕДИТ 07 01 0000000000 111 4

- 153. gosbu.ru ДЕБЕТ ХХ ХХ 0000000000 130 2 401 10 131 КРЕДИТ ХХ ХХ 0000000000 111 2

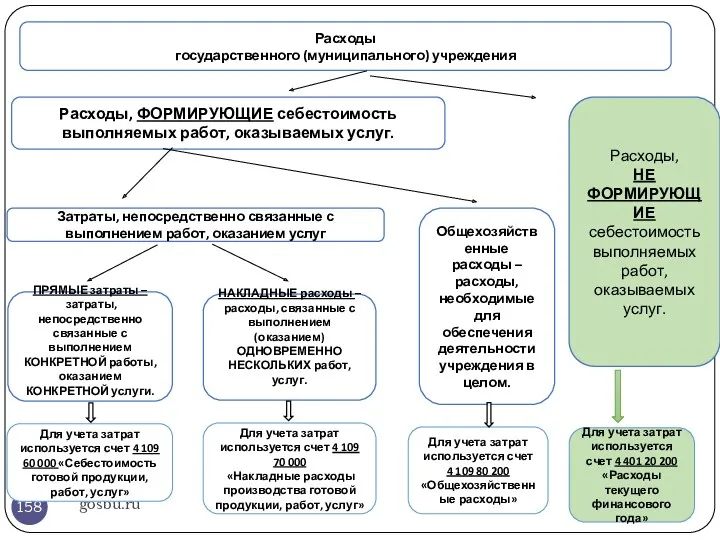

- 154. gosbu.ru

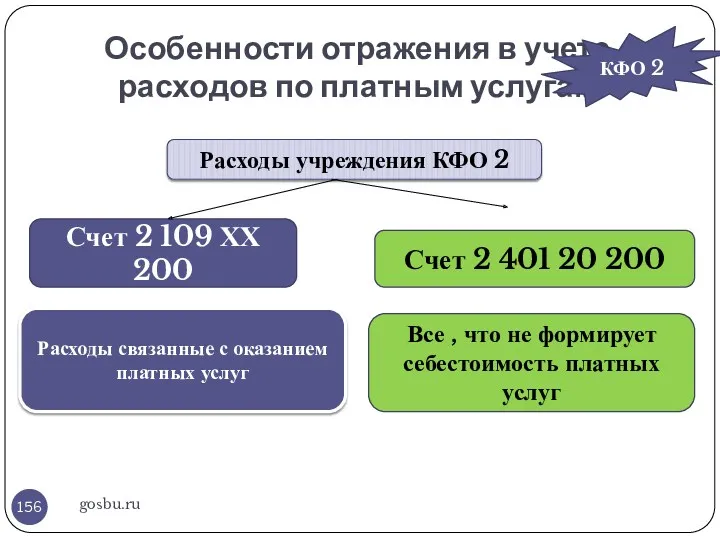

- 155. gosbu.ru Расходы государственного (муниципального) учреждения Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг. Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость

- 156. Особенности отражения в учете расходов по платным услугам gosbu.ru КФО 2 Расходы учреждения КФО 2 Счет

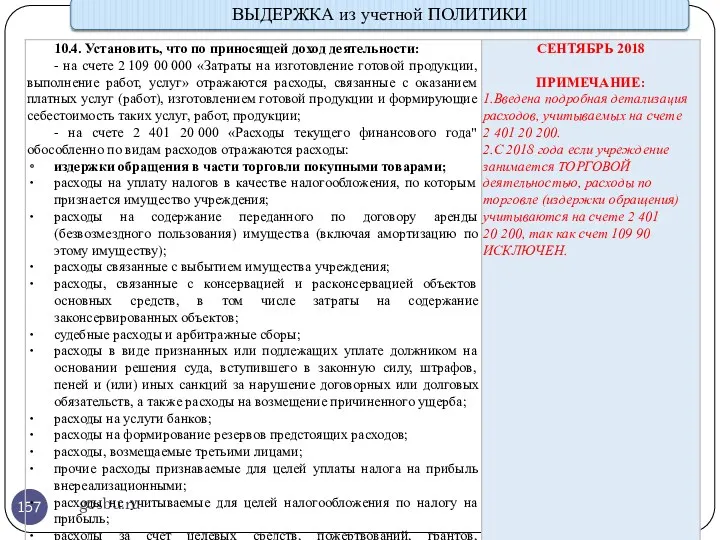

- 157. gosbu.ru ВЫДЕРЖКА из учетной ПОЛИТИКИ

- 158. gosbu.ru Расходы государственного (муниципального) учреждения Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг. Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость

- 159. gosbu.ru

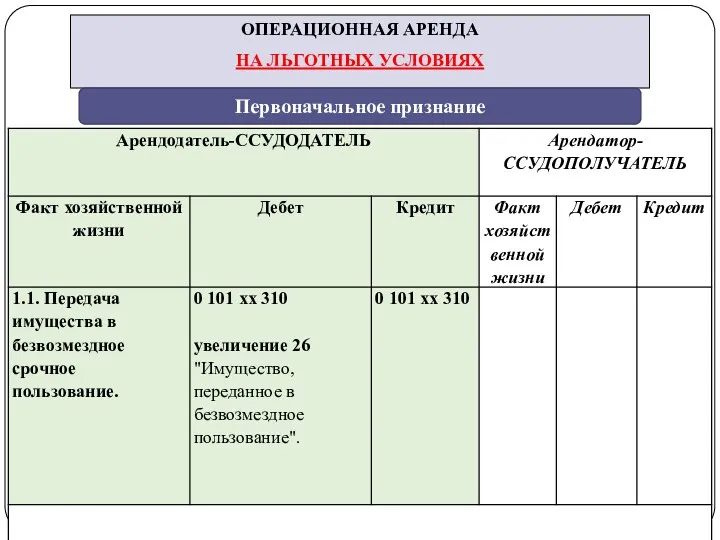

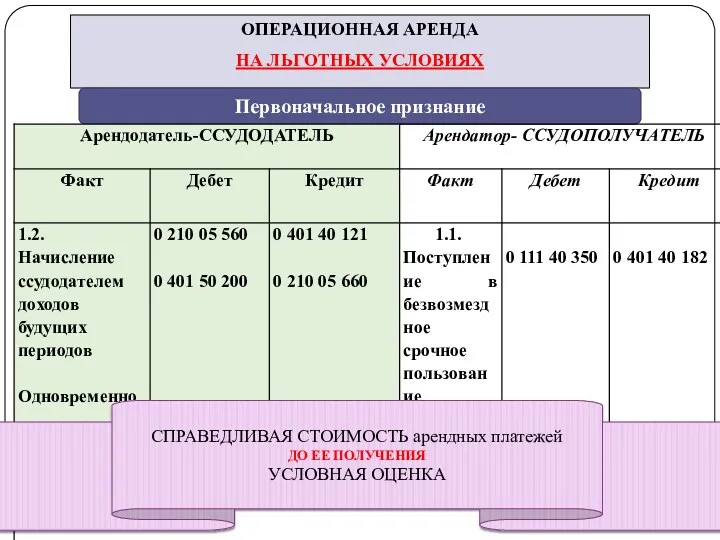

- 160. gosbu.ru ОПЕРАЦИОННАЯ АРЕНДА НА ЛЬГОТНЫХ УСЛОВИЯХ Первоначальное признание

- 161. gosbu.ru ОПЕРАЦИОННАЯ АРЕНДА НА ЛЬГОТНЫХ УСЛОВИЯХ Первоначальное признание СПРАВЕДЛИВАЯ СТОИМОСТЬ арендных платежей ДО ЕЕ ПОЛУЧЕНИЯ УСЛОВНАЯ

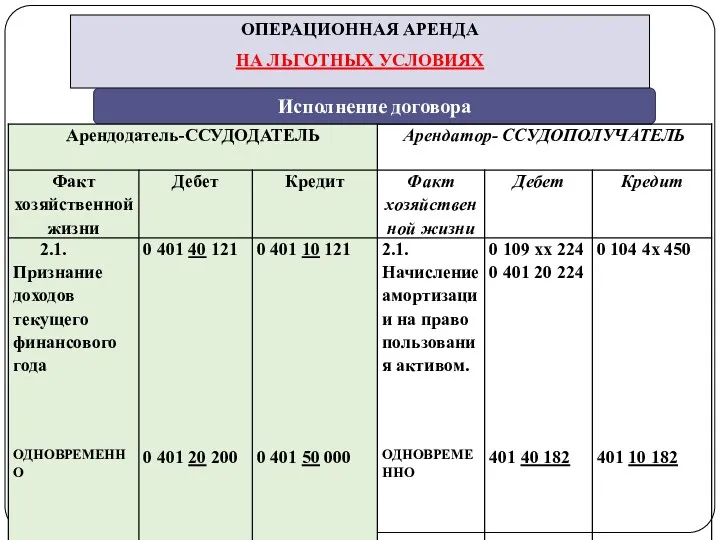

- 162. gosbu.ru Исполнение договора ОПЕРАЦИОННАЯ АРЕНДА НА ЛЬГОТНЫХ УСЛОВИЯХ

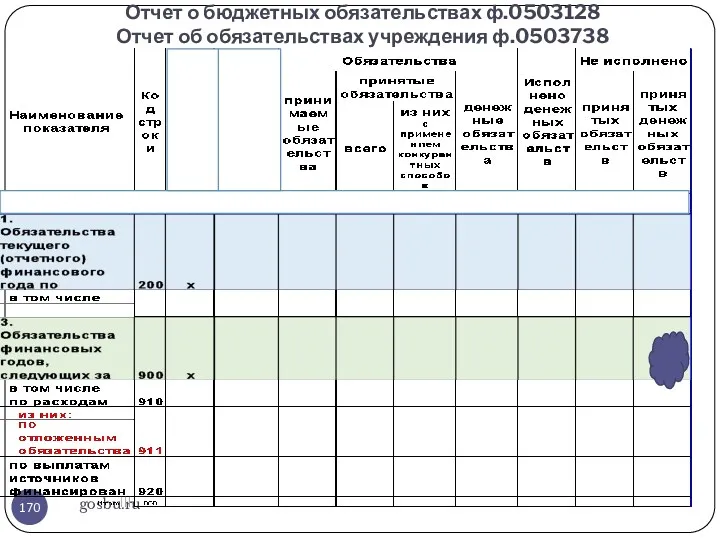

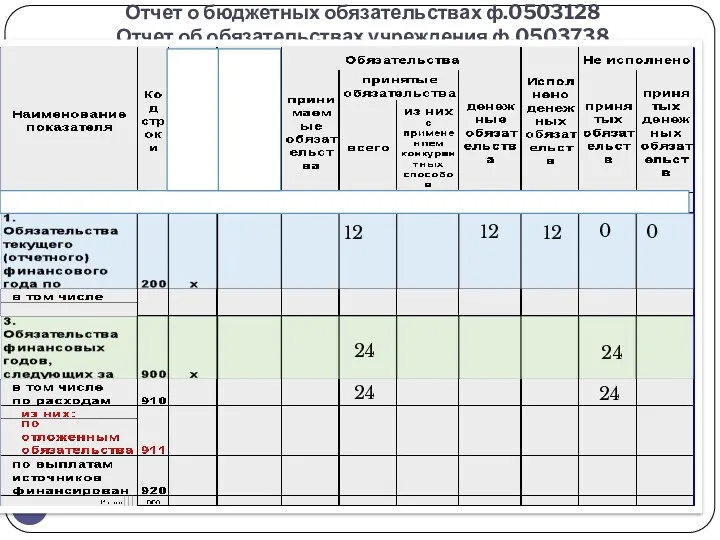

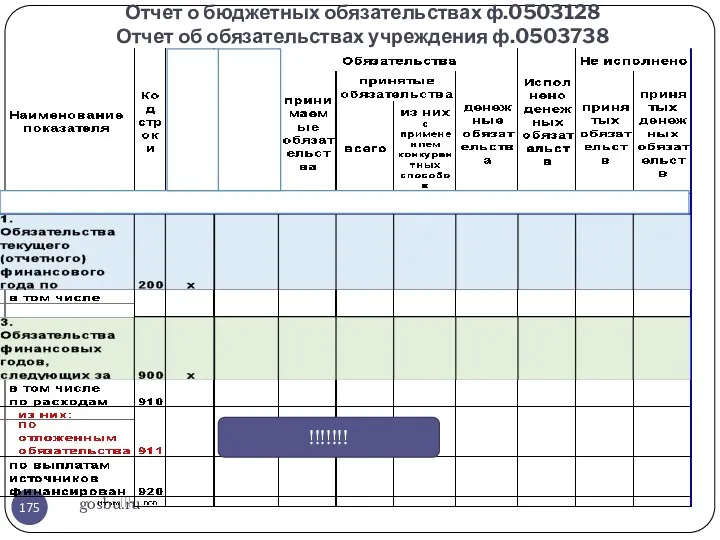

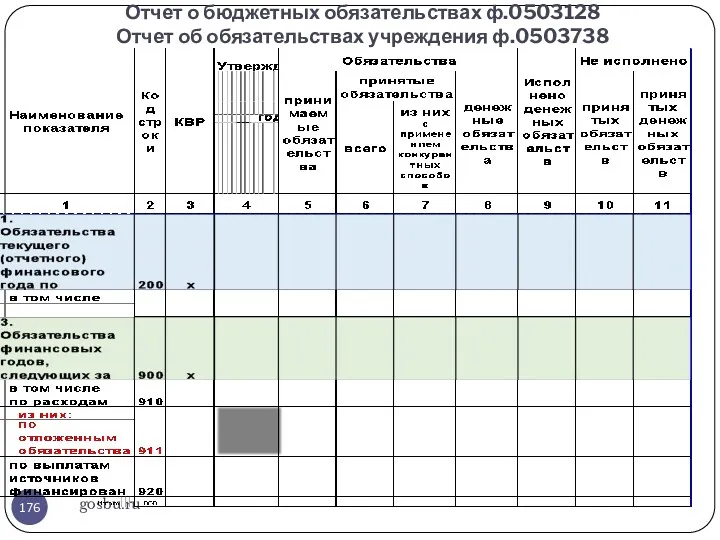

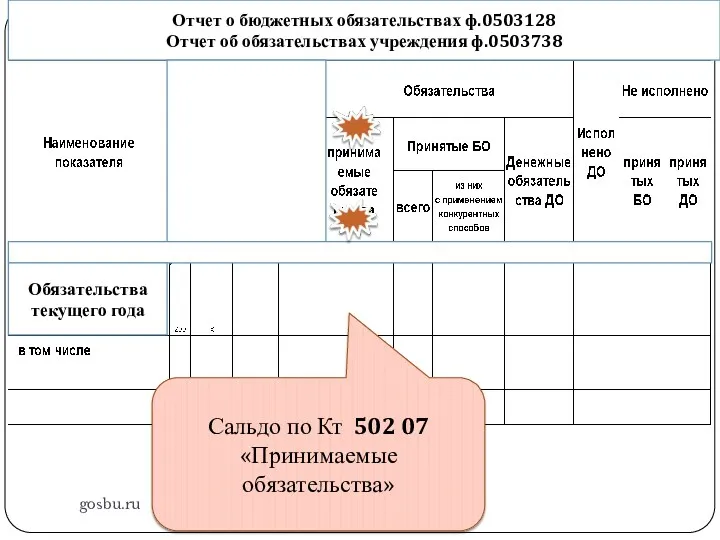

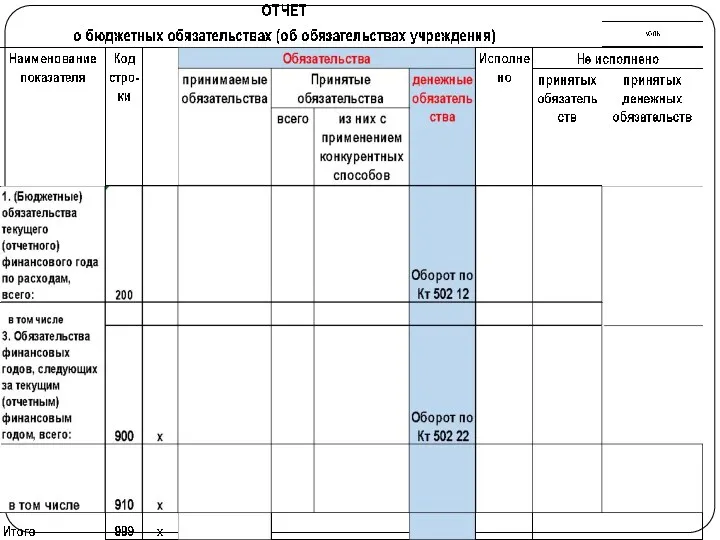

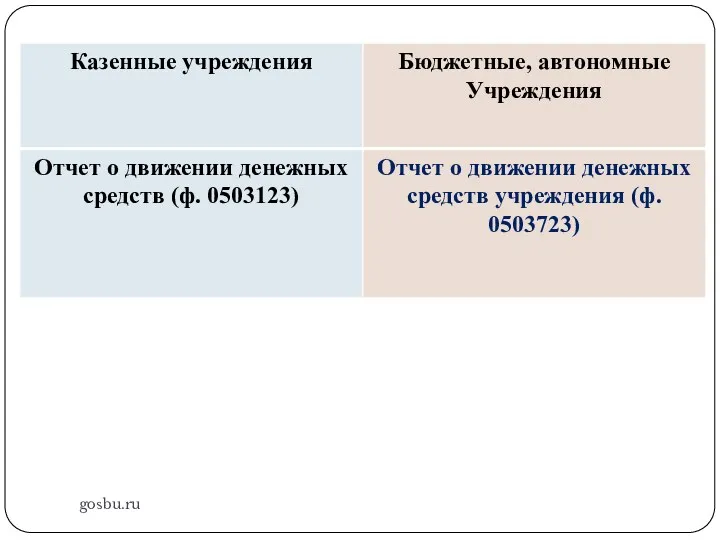

- 163. gosbu.ru

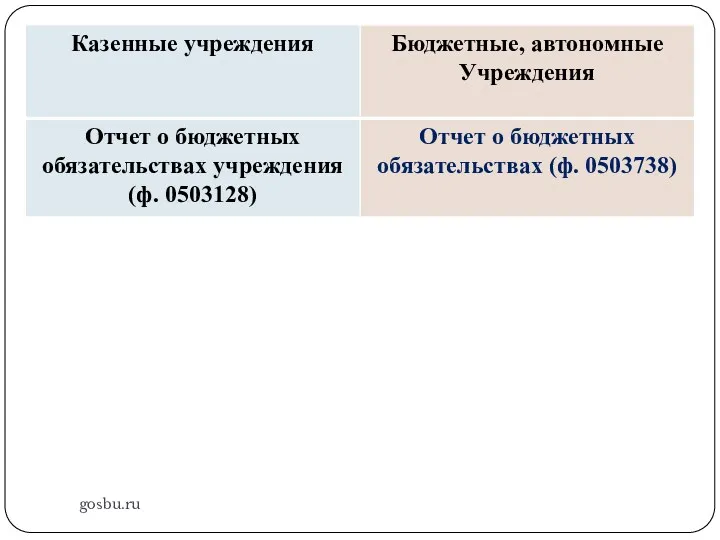

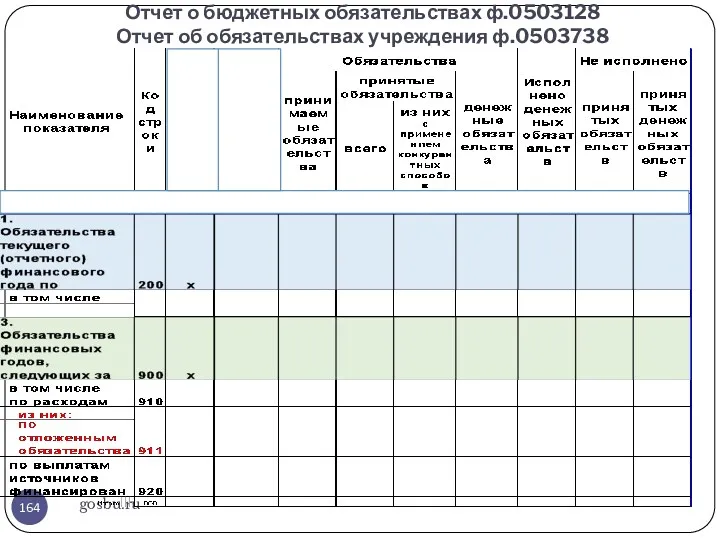

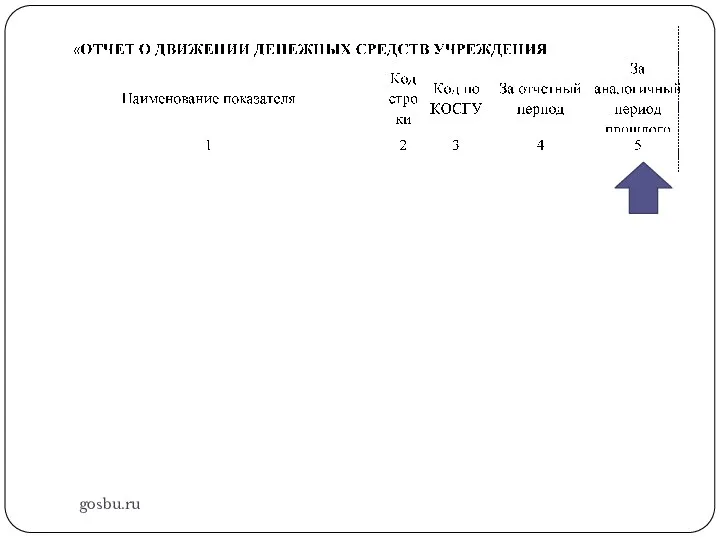

- 164. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru

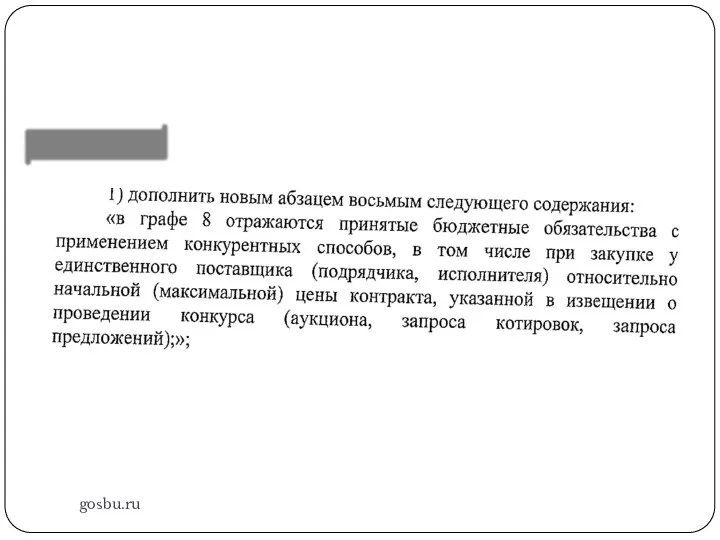

- 165. gosbu.ru Приказ МФ РФ 244н от 30.11.2018

- 166. gosbu.ru В примере приведены проводки по контракту заключенному в текущем году на текущий год

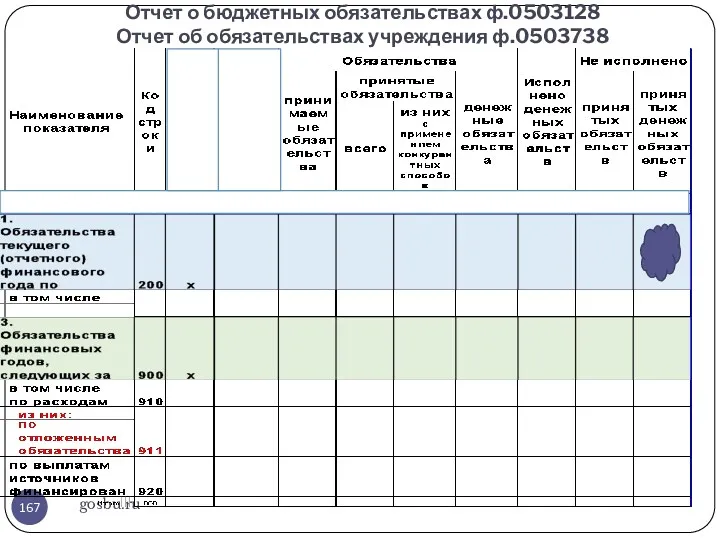

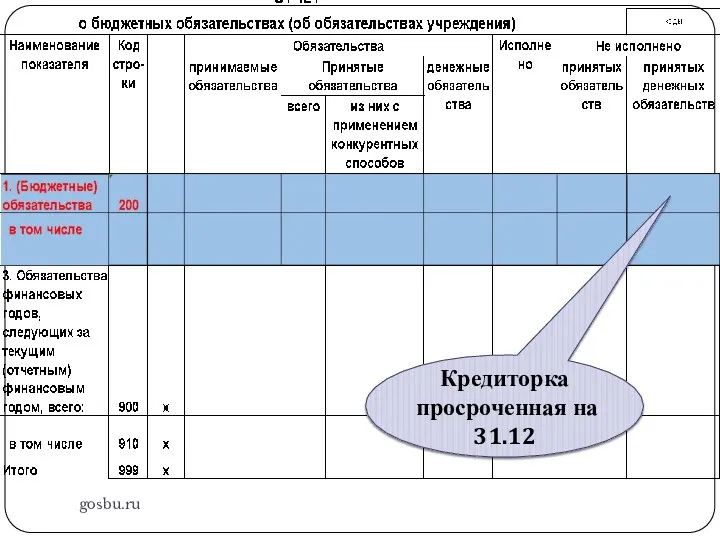

- 167. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru

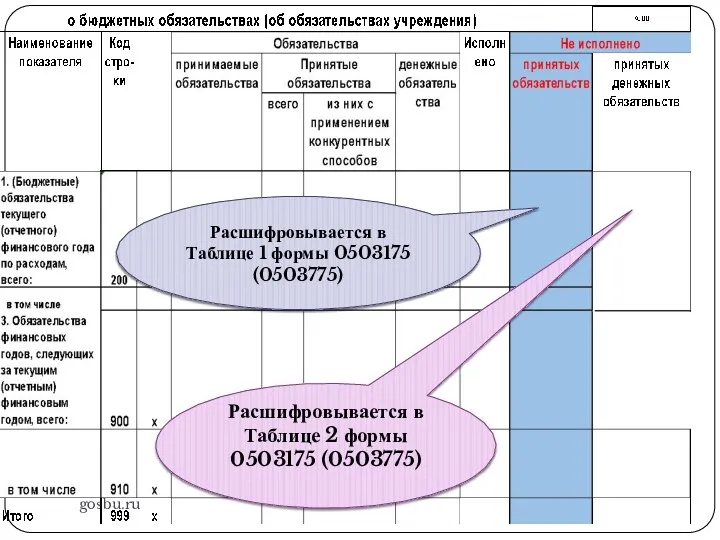

- 168. gosbu.ru Кредиторка просроченная на 31.12

- 169. gosbu.ru Расшифровывается в Таблице 1 формы 0503175 (0503775) Расшифровывается в Таблице 2 формы 0503175 (0503775)

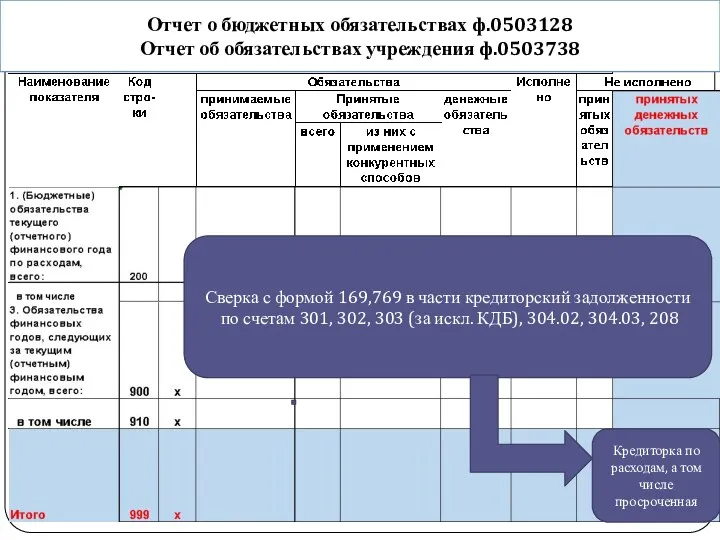

- 170. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru

- 171. gosbu.ru Кредиторка текущая со сроком погашения 2019 год

- 172. gosbu.ru Кредиторка по расходам, а том числе просроченная Сверка с формой 169,769 в части кредиторский задолженности

- 173. Принятие обязательств по договорам аренды - Арендатор 2018 г. gosbu.ru СЧЕТ 302 24 Сальдо на 01.01.2019

- 174. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru 12 12 12 0 0

- 175. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru !!!!!!!

- 176. Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738 gosbu.ru - Сальдо резерва - Должно

- 177. Отчет об обязательствах учреждения ф.0503738 gosbu.ru Данные по счету 504 "Сметные (плановые, прогнозные) назначения» Дт 504

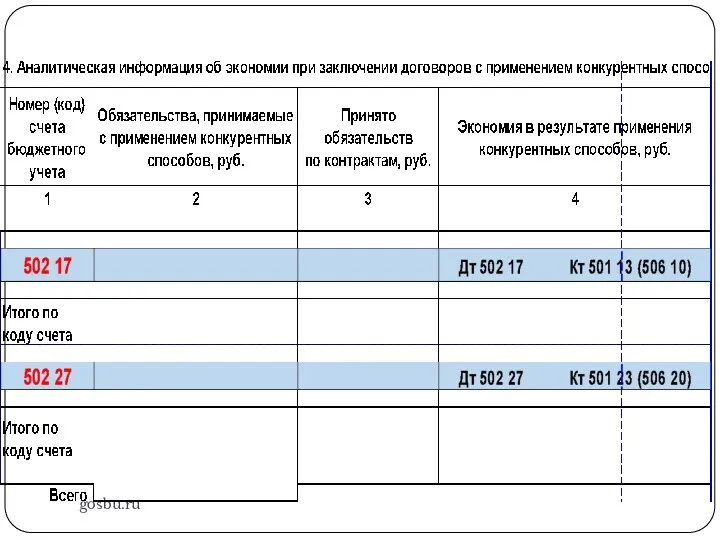

- 178. Отчет о бюджетных обязательствах ф.0503128 gosbu.ru Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738

- 179. gosbu.ru Не должно быть на 01 января. Наличие данных свидетельствует о нарушении конкурентных процедур.

- 180. gosbu.ru Переходящие извещения по закупкам на 2019 и далее г. Контракт на 01 января не подписан.

- 181. Отчет о бюджетных обязательствах ф.0503128 gosbu.ru Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738

- 182. gosbu.ru

- 183. Отчет о бюджетных обязательствах ф.0503128 gosbu.ru Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738

- 184. gosbu.ru Контракты по конкурентным закупкам подписанные в 2018 (на 2018 или 2019 г.г. ) в части

- 185. gosbu.ru Контракты по конкурентным закупкам подписанные в 2018г. (на 2018 или 2019 г.г. ) в части

- 186. Отчет о бюджетных обязательствах ф.0503128 gosbu.ru Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах учреждения ф.0503738

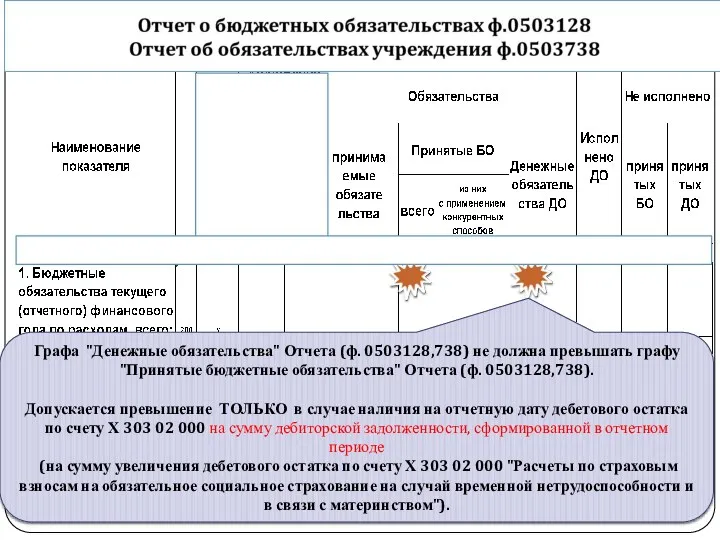

- 187. gosbu.ru

- 188. gosbu.ru Отчет о бюджетных обязательствах ф.0503128 Графа "Денежные обязательства" Отчета (ф. 0503128,738) не должна превышать графу

- 189. gosbu.ru В том числе некассовые операции

- 190. gosbu.ru Кредиторка текущая со сроком погашения 2018 год

- 191. gosbu.ru

- 192. gosbu.ru

- 193. gosbu.ru

- 194. gosbu.ru

- 195. gosbu.ru

- 196. gosbu.ru

- 197. gosbu.ru

- 198. gosbu.ru

- 199. gosbu.ru

- 200. gosbu.ru Письмо Минфина России N 02-07-07/5669, Казначейства России N 07-04-05/02-120 от 02.02.2017 2 3 4

- 201. Письмо Минфина России N 02-07-07/5669, Казначейства России N 07-04-05/02-120 от 02.02.2017 gosbu.ru

- 202. Письмо Минфина России N 02-07-07/5669, Казначейства России N 07-04-05/02-120 от 02.02.2017 gosbu.ru

- 203. gosbu.ru

- 204. gosbu.ru

- 205. gosbu.ru

- 206. gosbu.ru

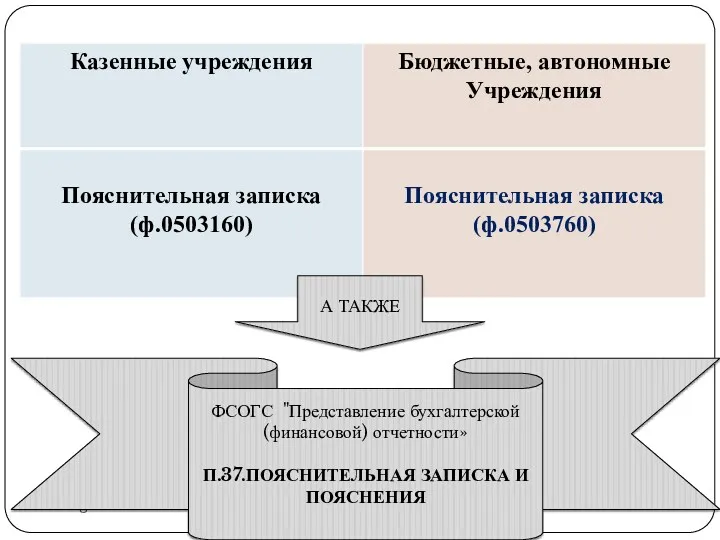

- 207. gosbu.ru Раздел 1 "Организационная структура субъекта бюджетной отчетности"

- 208. gosbu.ru ФСОГС "Представление бухгалтерской (финансовой) отчетности» П.37.ПОЯСНИТЕЛЬНАЯ ЗАПИСКА И ПОЯСНЕНИЯ А ТАКЖЕ

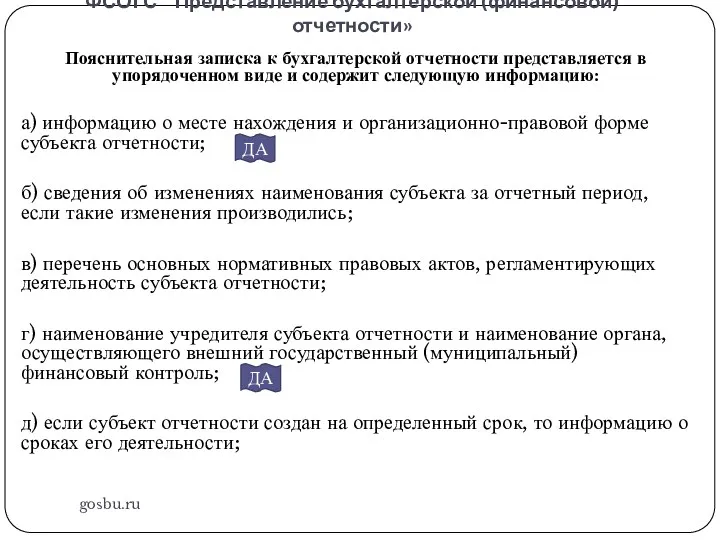

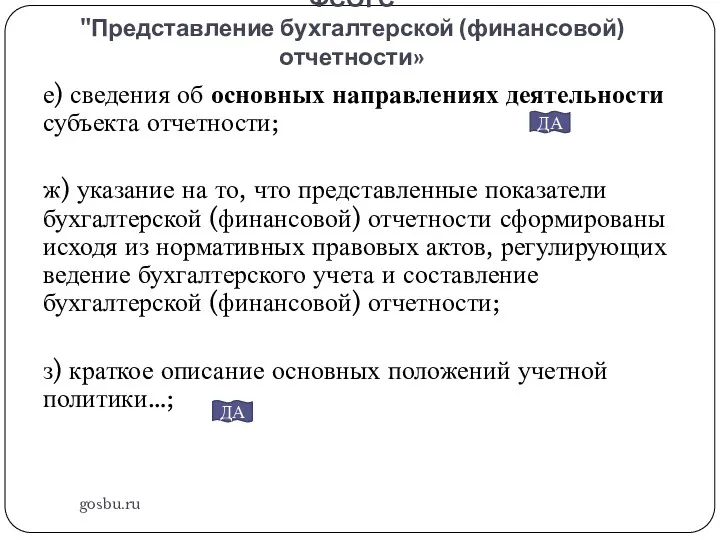

- 209. ФСОГС "Представление бухгалтерской (финансовой) отчетности» gosbu.ru Пояснительная записка к бухгалтерской отчетности представляется в упорядоченном виде и

- 210. ФСОГС "Представление бухгалтерской (финансовой) отчетности» gosbu.ru е) сведения об основных направлениях деятельности субъекта отчетности; ж) указание

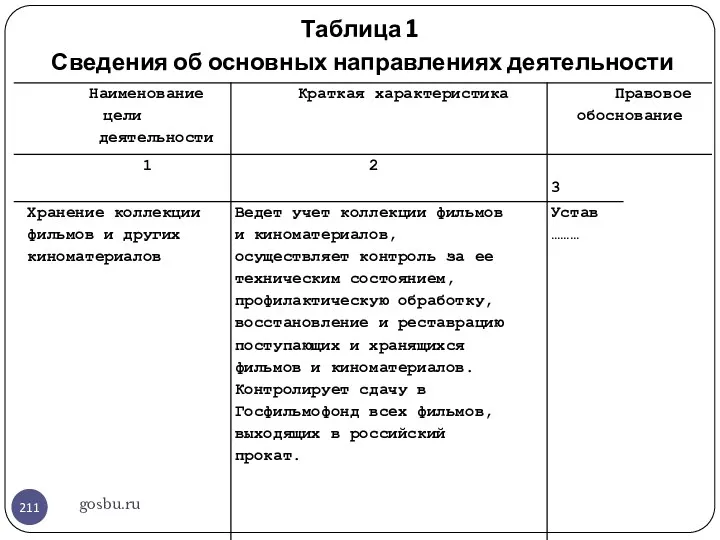

- 211. Таблица 1 Сведения об основных направлениях деятельности gosbu.ru

- 212. Сведения об особенностях ведения …учета Таблица 4 gosbu.ru

- 213. ФСОГС "Представление бухгалтерской (финансовой) отчетности» gosbu.ru информацию о профессиональных суждениях, выработанных в процессе применения учетной политики

- 214. ФСОГС "Представление бухгалтерской (финансовой) отчетности» gosbu.ru к) информация об основных источниках неопределенностей в отношении учетных оценок,….

- 215. gosbu.ru

- 216. gosbu.ru

- 217. gosbu.ru

- 218. gosbu.ru

- 219. gosbu.ru

- 220. gosbu.ru

- 221. gosbu.ru

- 222. gosbu.ru

- 223. gosbu.ru

- 224. gosbu.ru

- 225. gosbu.ru

- 226. gosbu.ru

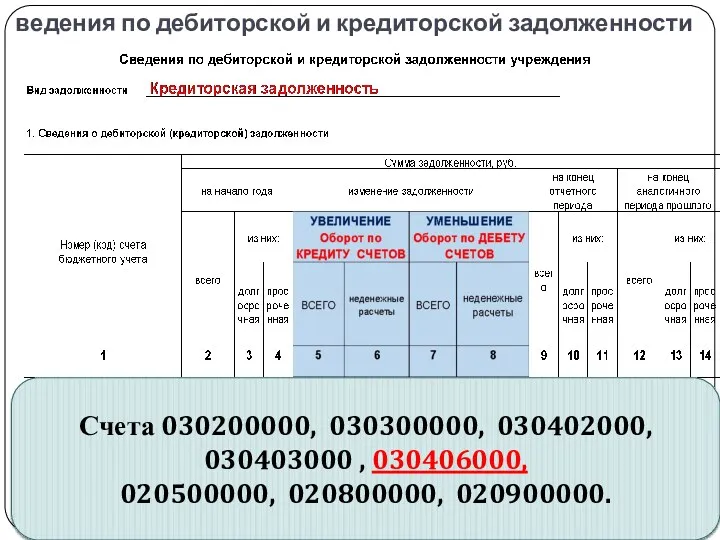

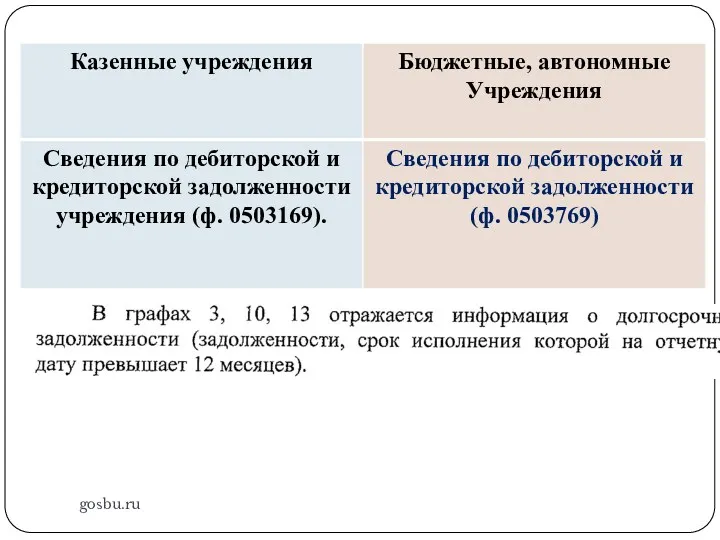

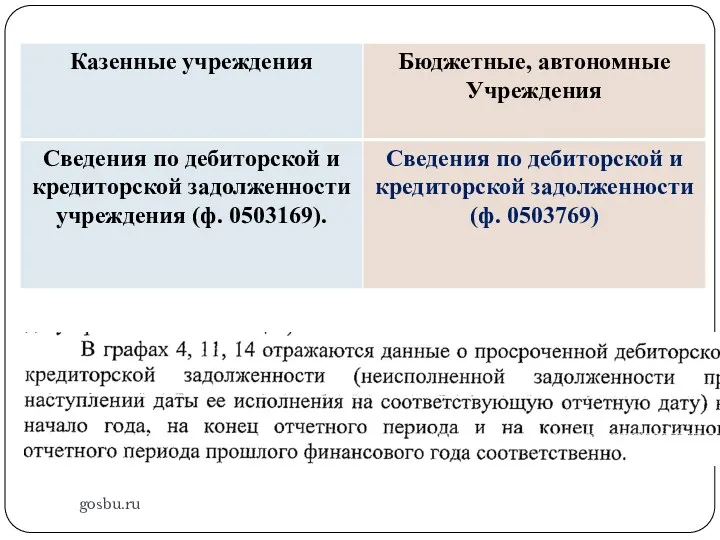

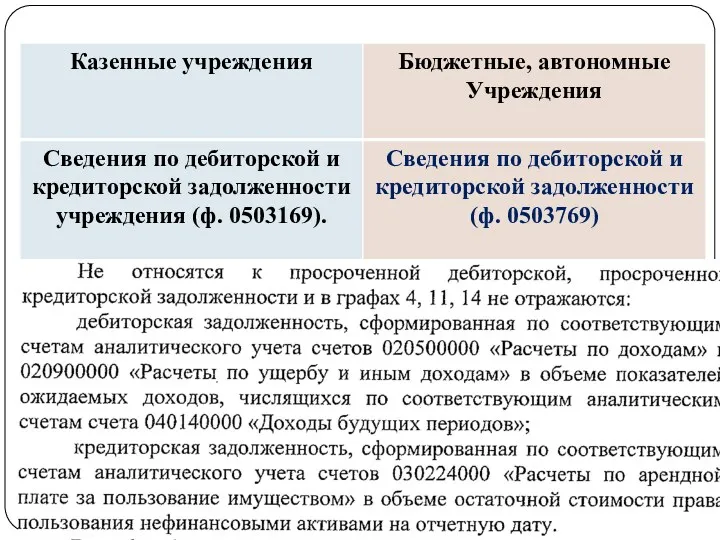

- 227. gosbu.ru

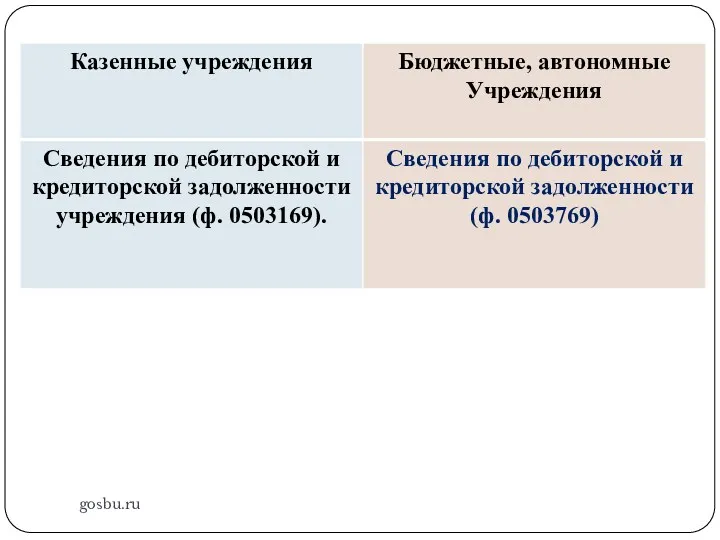

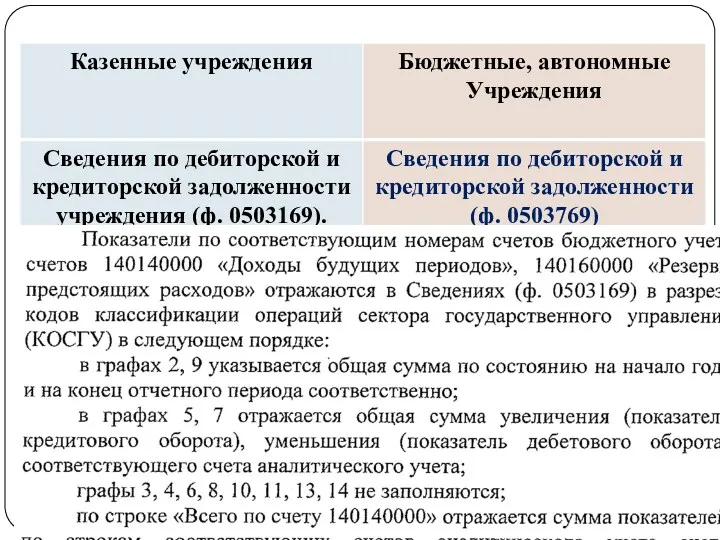

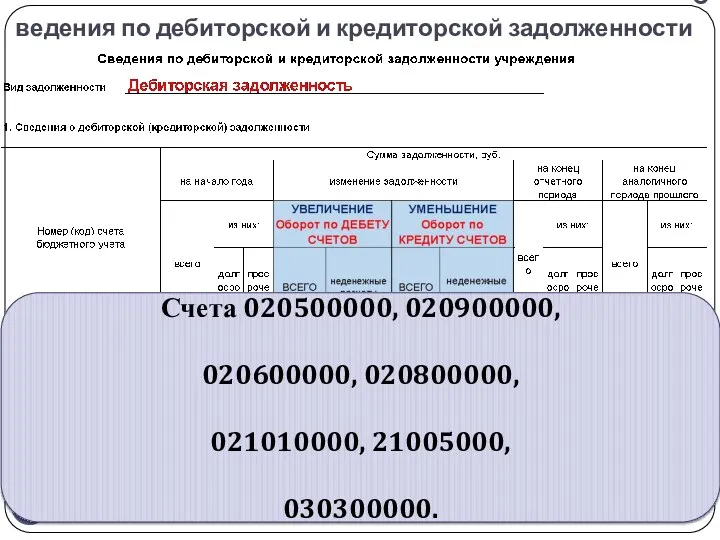

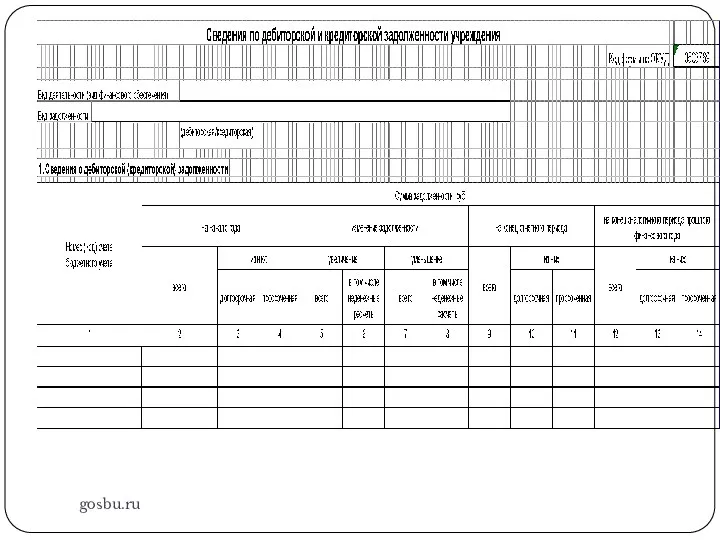

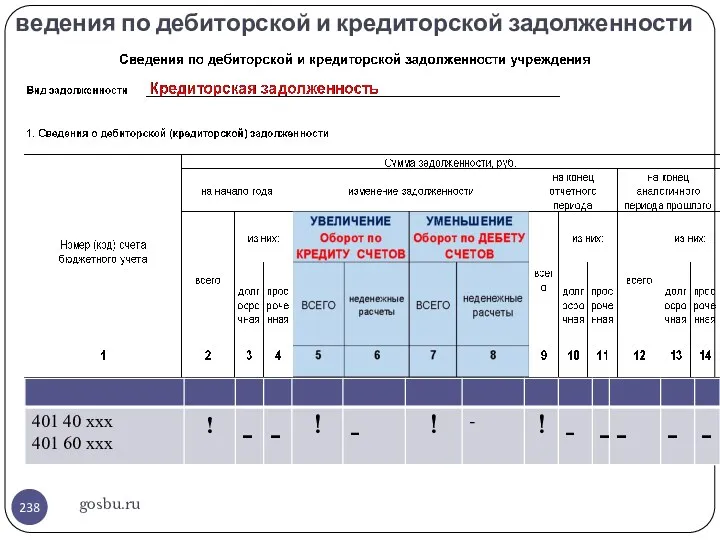

- 228. Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и

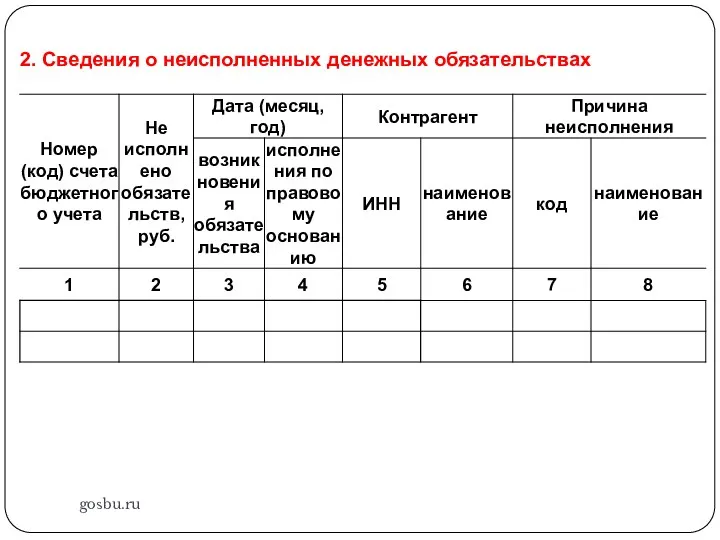

- 229. Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и

- 230. Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и

- 231. gosbu.ru

- 232. gosbu.ru

- 233. gosbu.ru

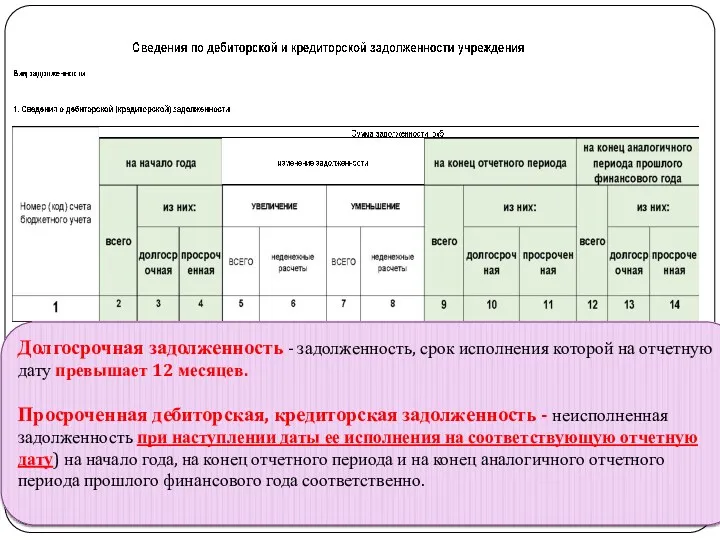

- 234. gosbu.ru

- 235. gosbu.ru Долгосрочная задолженность - задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев. Просроченная дебиторская,

- 236. gosbu.ru

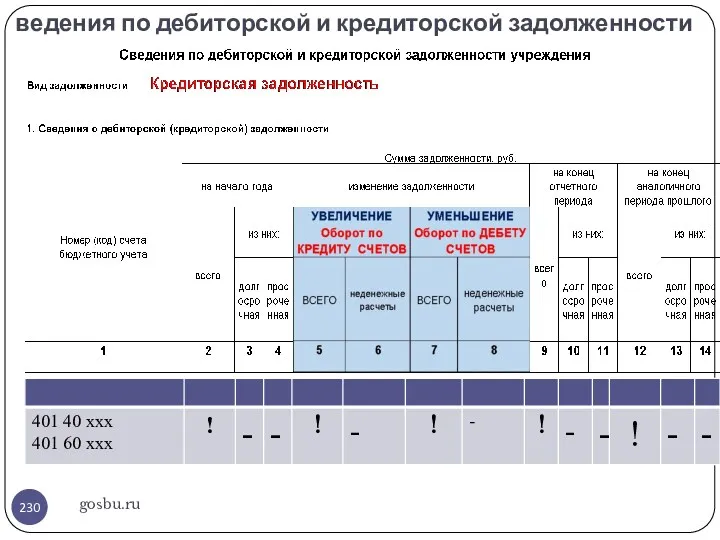

- 237. gosbu.ru

- 238. Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и

- 239. Принятие обязательств по договорам аренды - Арендатор 2018 г. gosbu.ru СЧЕТ 302 24 Сальдо на 01.01.2019

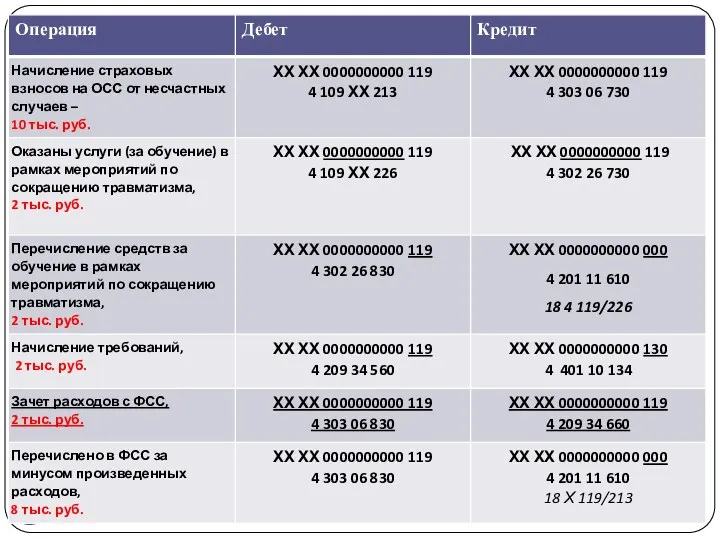

- 240. Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и

- 241. Отражение в учете расходов на травматизм за счет ФСС gosbu.ru 1.Системное письмо - Письмо Минфина России

- 242. gosbu.ru

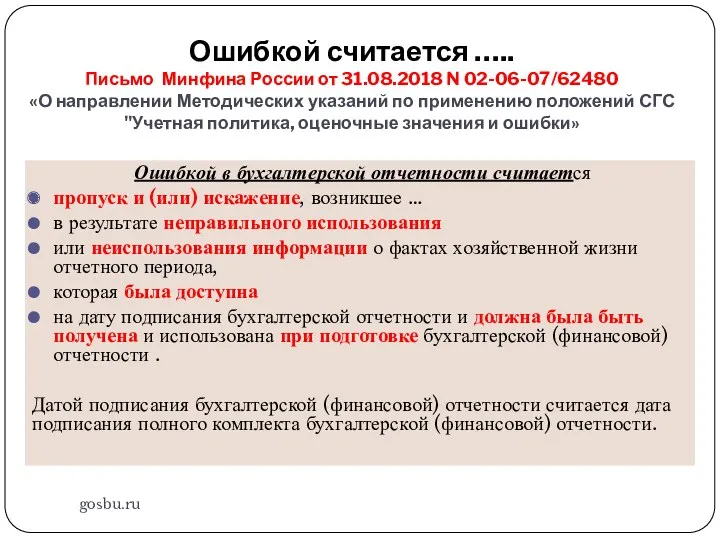

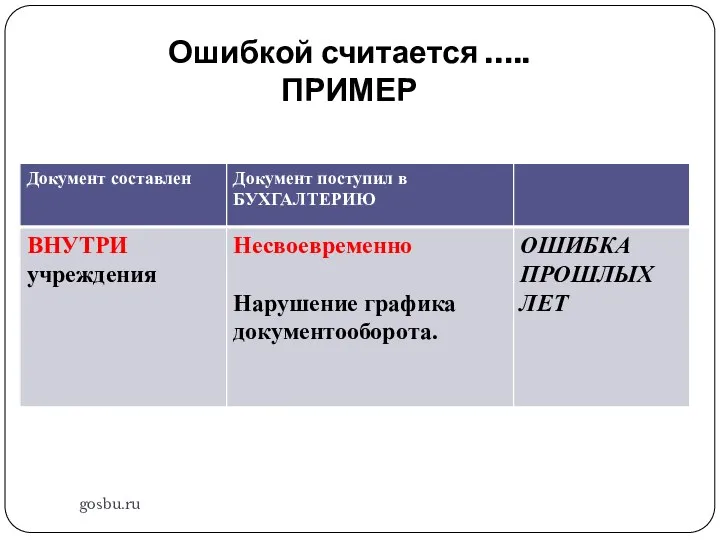

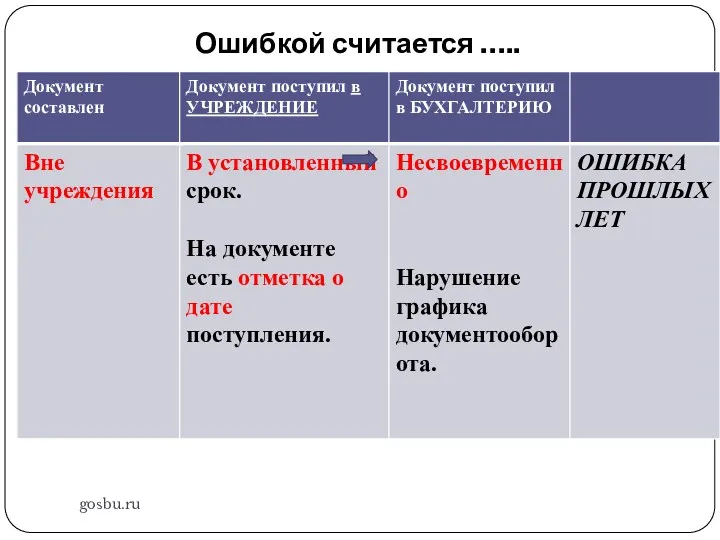

- 243. 2018 gosbu.ru Новый порядок исправления ошибок прошлых лет

- 244. Ошибкой считается ….. Письмо Минфина России от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний по применению

- 245. Ошибкой считается ….. ПРИМЕР gosbu.ru

- 246. Ошибкой считается ….. ПРИМЕР gosbu.ru

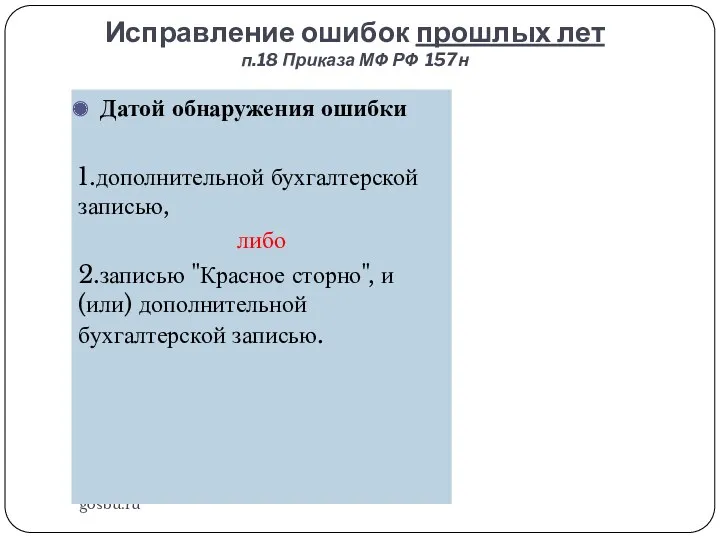

- 247. Ошибкой считается ….. gosbu.ru

- 248. Исправление ошибок прошлых лет п.18 Приказа МФ РФ 157н gosbu.ru Датой обнаружения ошибки 1.дополнительной бухгалтерской записью,

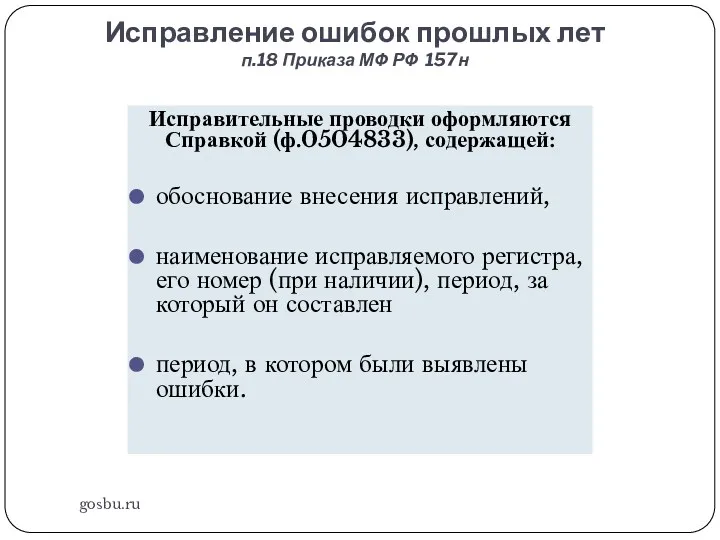

- 249. Исправление ошибок прошлых лет п.18 Приказа МФ РФ 157н gosbu.ru Исправительные проводки оформляются Справкой (ф.0504833), содержащей:

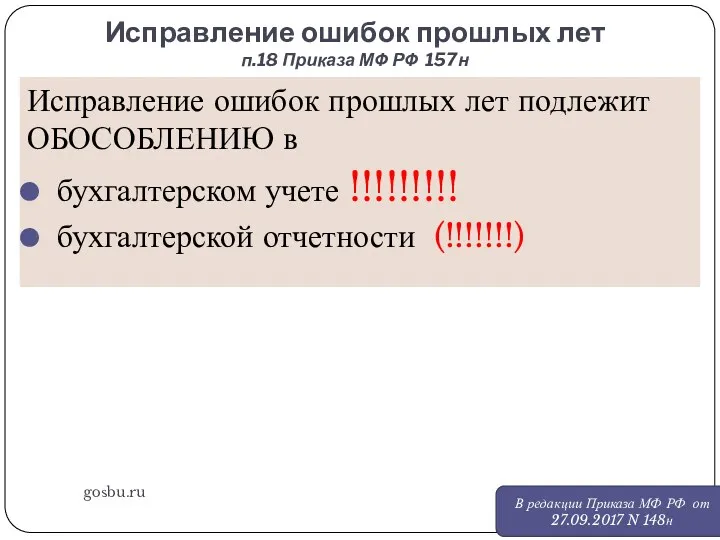

- 250. Исправление ошибок прошлых лет п.18 Приказа МФ РФ 157н gosbu.ru Исправление ошибок прошлых лет подлежит ОБОСОБЛЕНИЮ

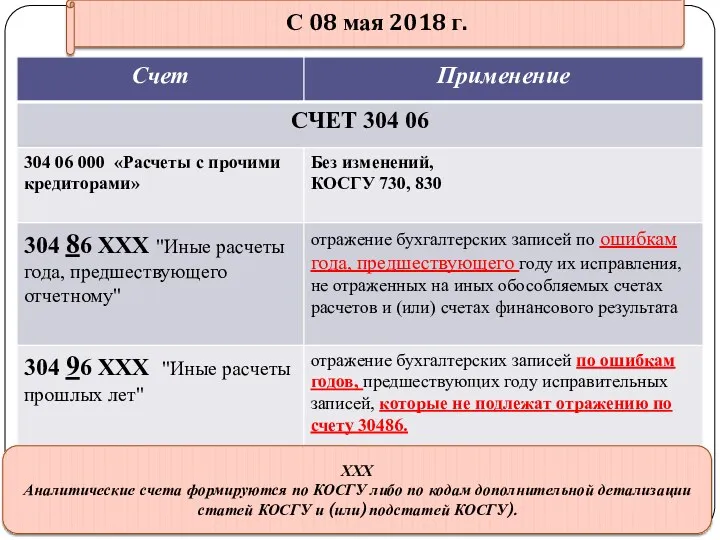

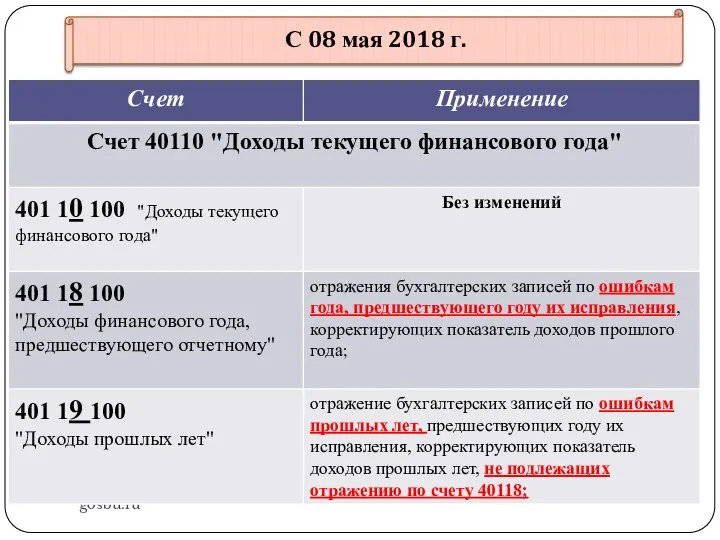

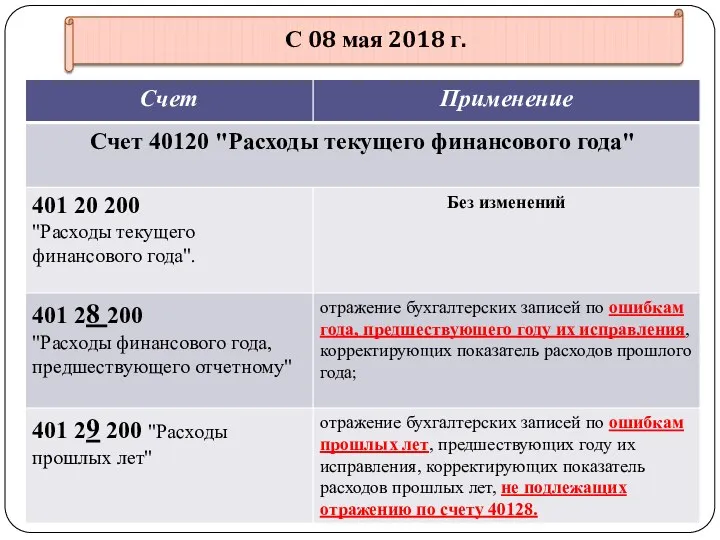

- 251. gosbu.ru

- 252. gosbu.ru С 08 мая 2018 г. ХХХ Аналитические счета формируются по КОСГУ либо по кодам дополнительной

- 253. gosbu.ru С 08 мая 2018 г.

- 254. gosbu.ru С 08 мая 2018 г.

- 255. gosbu.ru С 08 мая 2018 г.

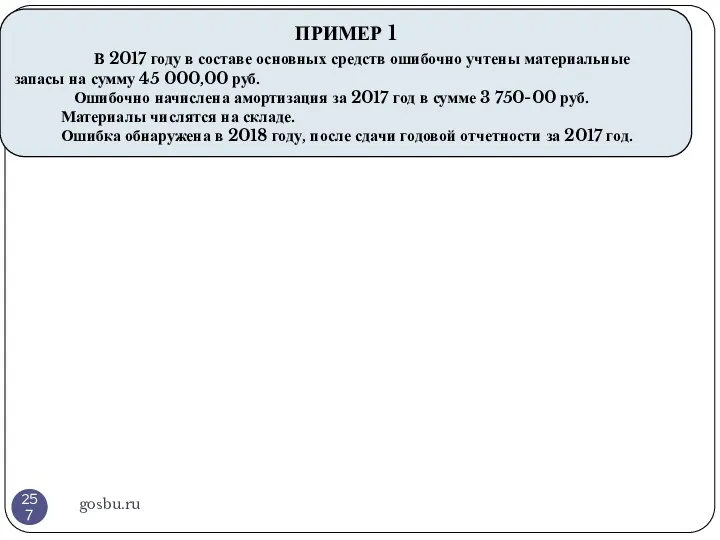

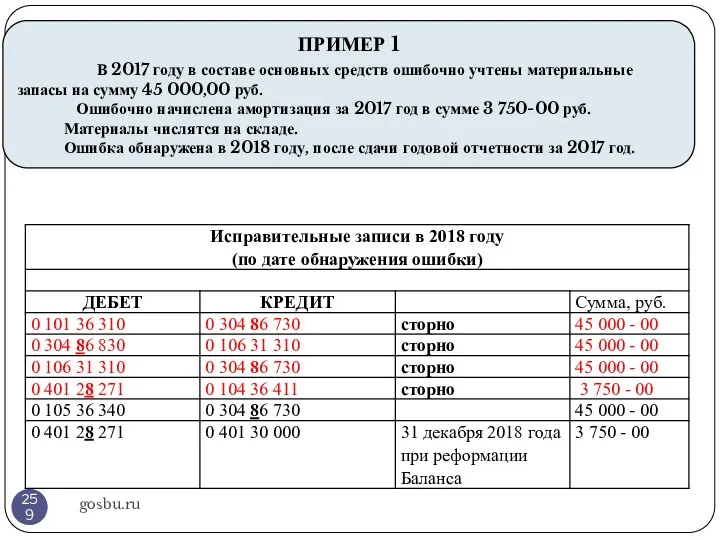

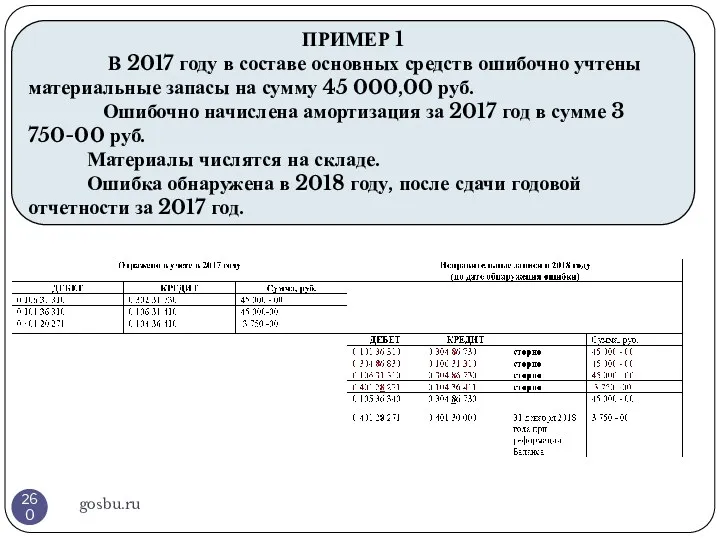

- 256. gosbu.ru С 08 мая 2018 г.

- 257. gosbu.ru ПРИМЕР 1 В 2017 году в составе основных средств ошибочно учтены материальные запасы на сумму

- 258. gosbu.ru ПРИМЕР 1 В 2017 году в составе основных средств ошибочно учтены материальные запасы на сумму

- 259. gosbu.ru ПРИМЕР 1 В 2017 году в составе основных средств ошибочно учтены материальные запасы на сумму

- 260. gosbu.ru ПРИМЕР 1 В 2017 году в составе основных средств ошибочно учтены материальные запасы на сумму

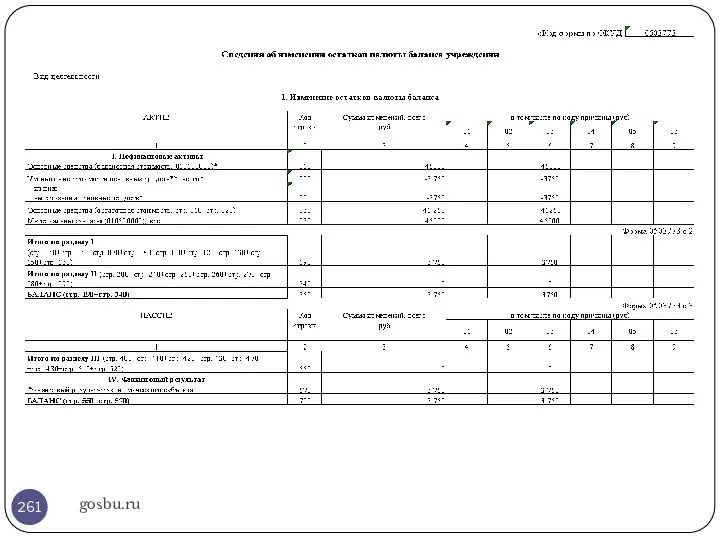

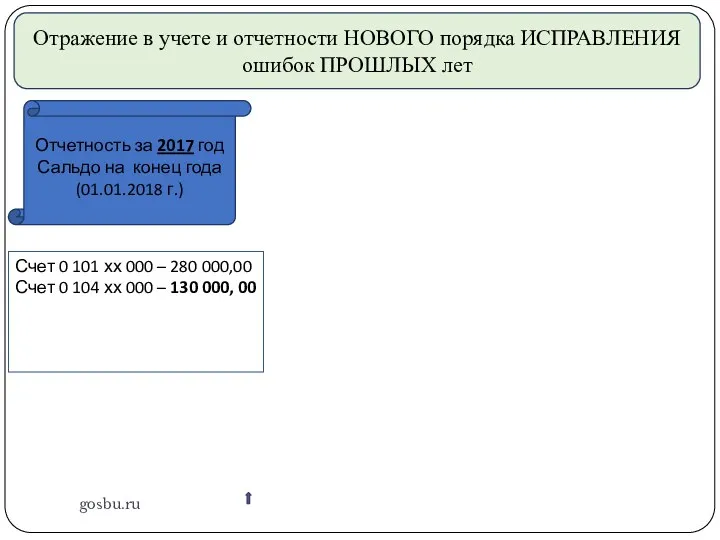

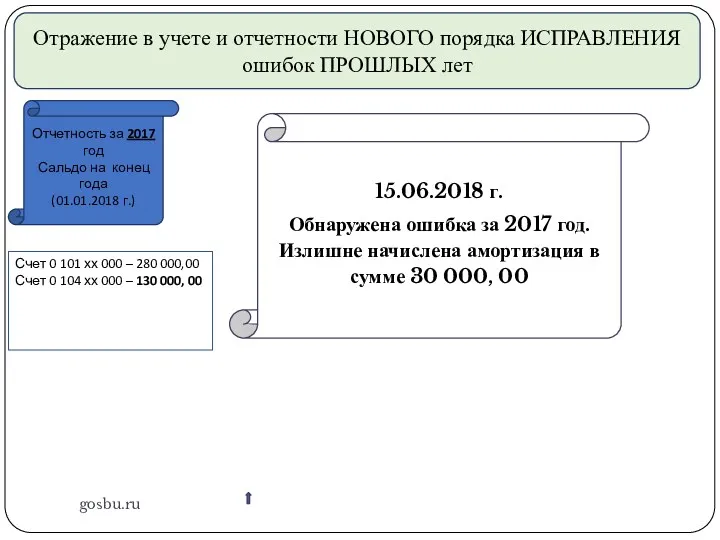

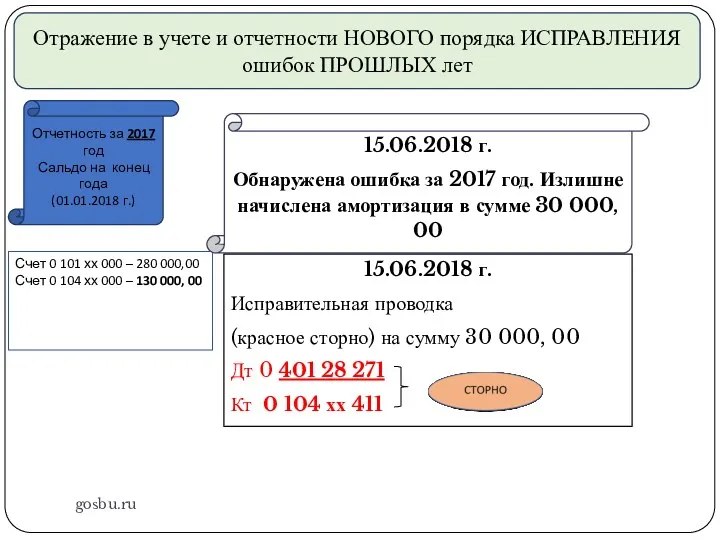

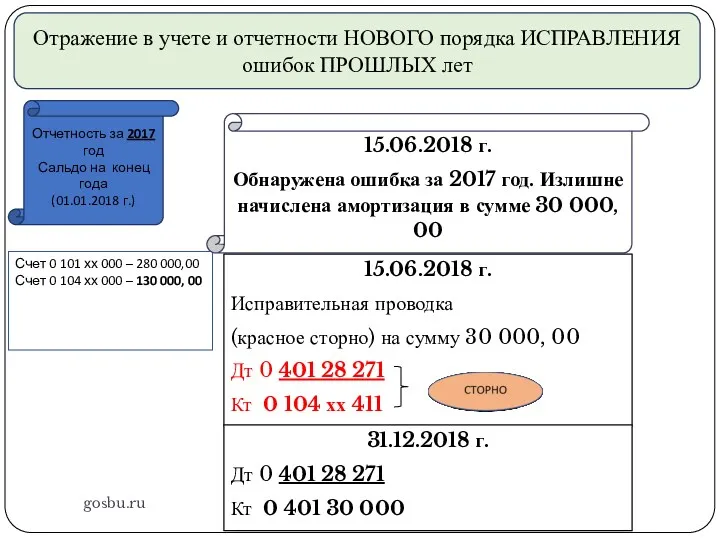

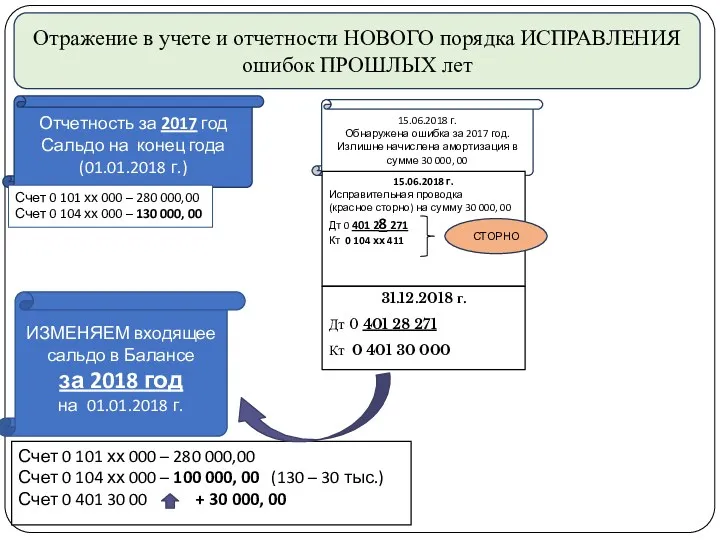

- 261. gosbu.ru

- 262. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет Отчетность за 2017 год

- 263. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет Отчетность за 2017 год

- 264. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет Отчетность за 2017 год

- 265. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет Отчетность за 2017 год

- 266. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет Отчетность за 2017 год

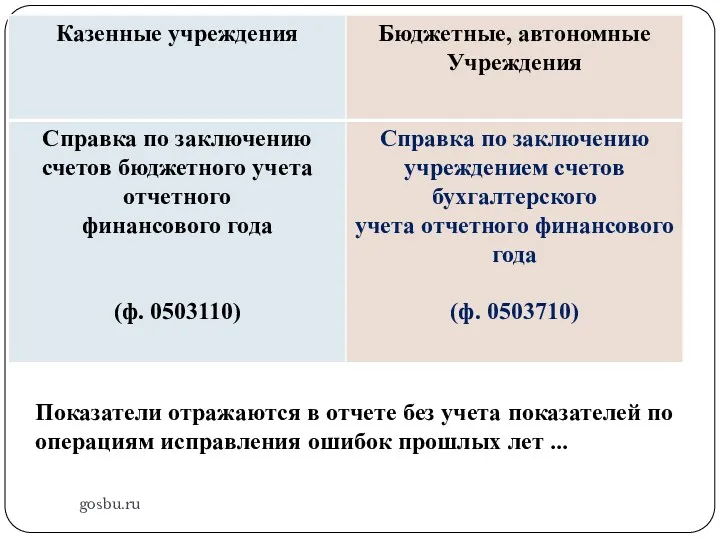

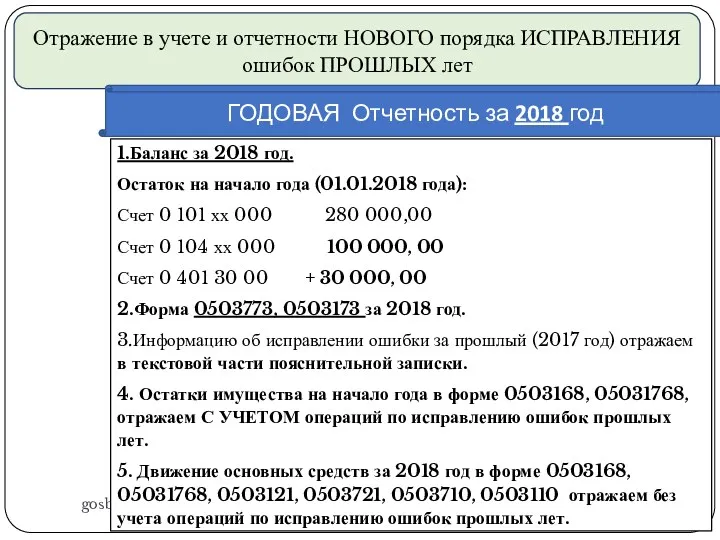

- 267. gosbu.ru Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет СТОРНО ГОДОВАЯ Отчетность за

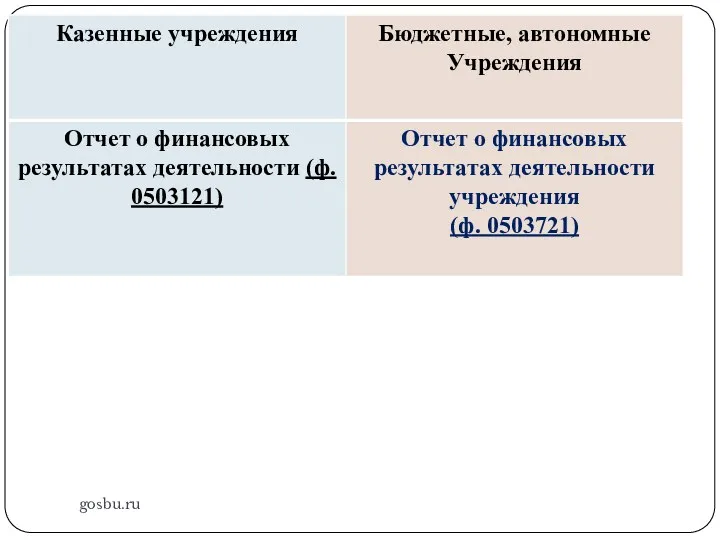

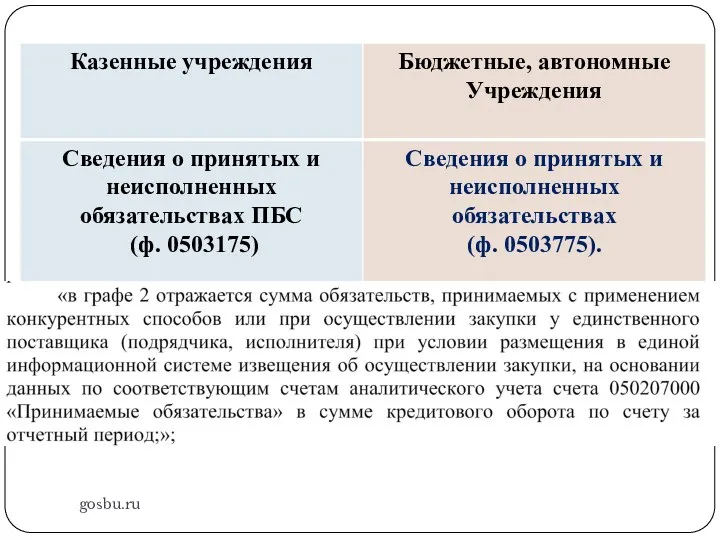

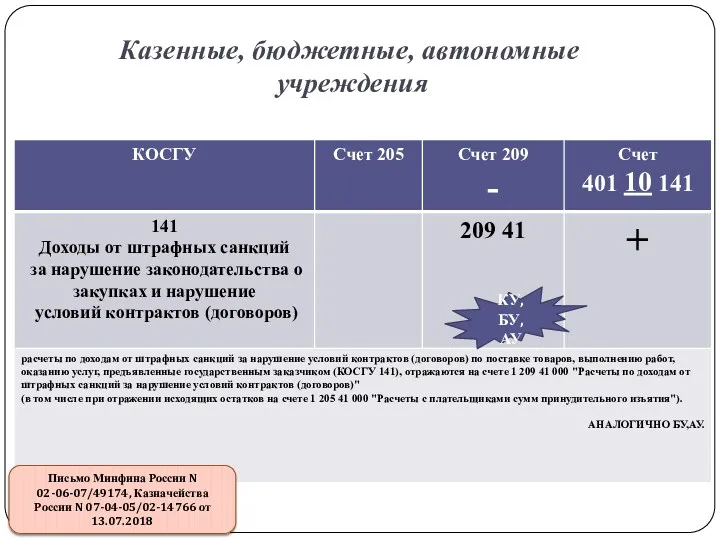

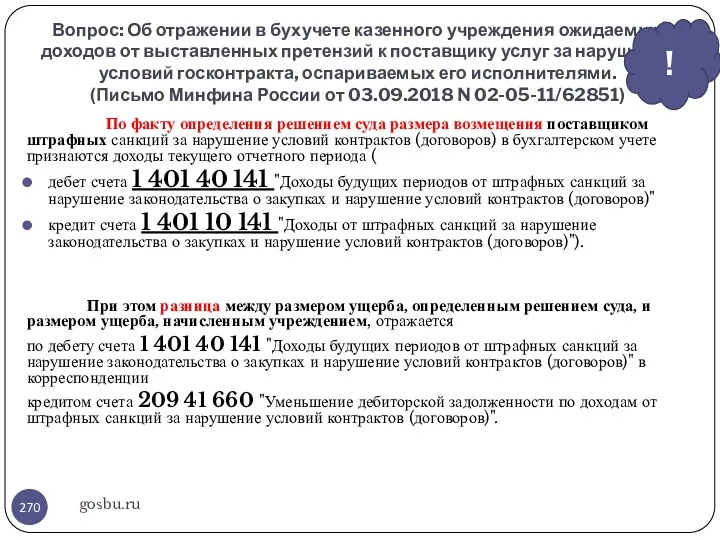

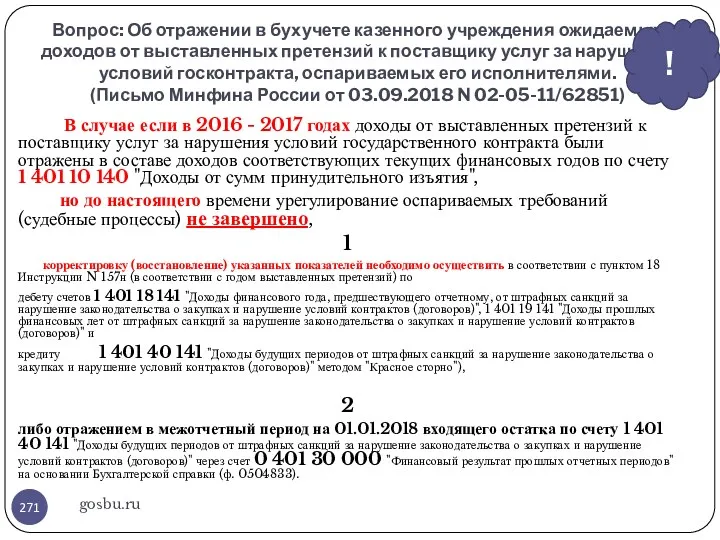

- 268. Казенные, бюджетные, автономные учреждения gosbu.ru КУ, БУ,АУ Письмо Минфина России N 02-06-07/49174, Казначейства России N 07-04-05/02-14766

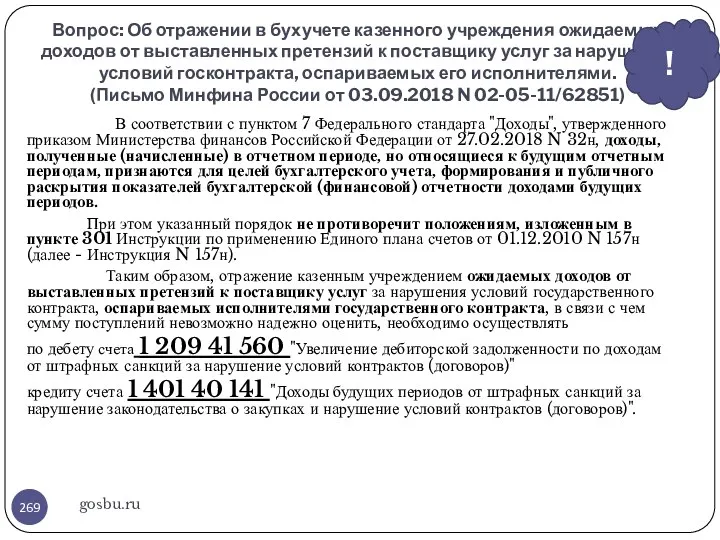

- 269. Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных претензий к поставщику услуг за

- 270. Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных претензий к поставщику услуг за

- 271. Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных претензий к поставщику услуг за

- 272. Примеры исправления ошибок прошлых лет gosbu.ru

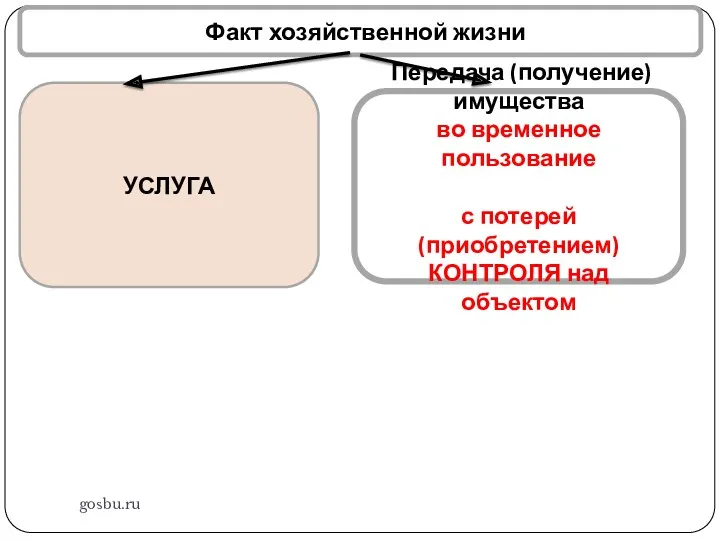

- 273. gosbu.ru Разработчик слайдов О.А.Подкина СЛОЖНЫЕ вопросы - СГС Аренда 2018 год 1.Сфера применения СГС «Аренда». 2.Где

- 274. gosbu.ru УСЛУГА Факт хозяйственной жизни Передача (получение) имущества во временное пользование с потерей (приобретением) КОНТРОЛЯ над

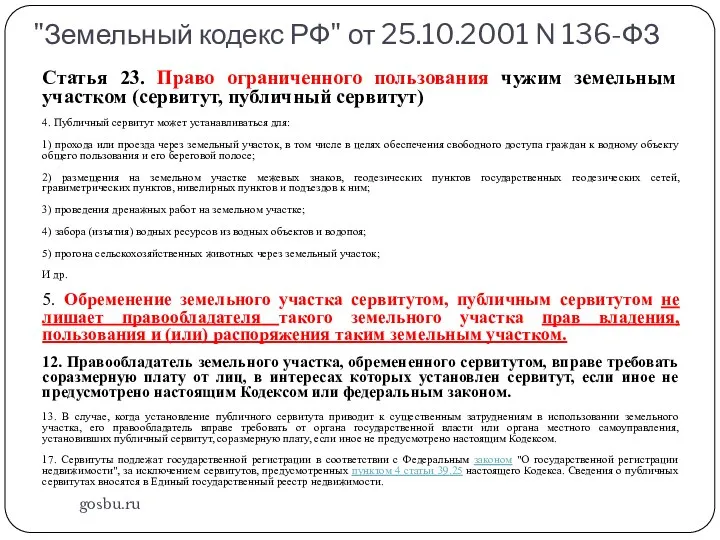

- 275. "Земельный кодекс РФ" от 25.10.2001 N 136-ФЗ gosbu.ru Статья 23. Право ограниченного пользования чужим земельным участком

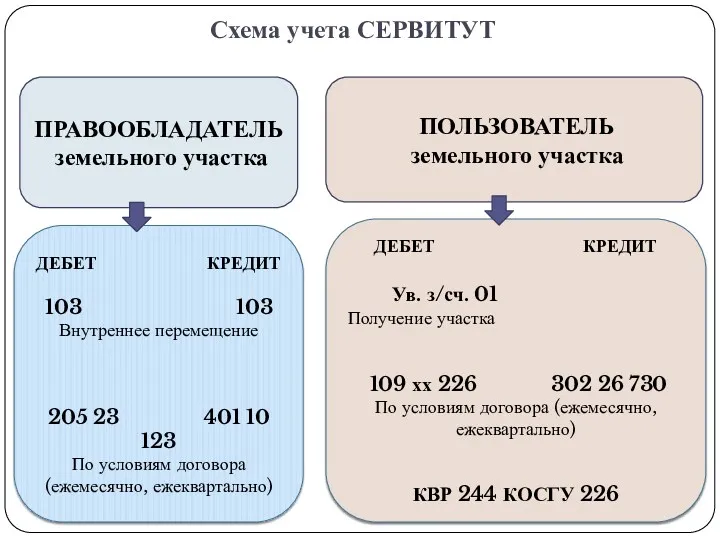

- 276. Схема учета СЕРВИТУТ gosbu.ru ПРАВООБЛАДАТЕЛЬ земельного участка ПОЛЬЗОВАТЕЛЬ земельного участка ДЕБЕТ КРЕДИТ Ув. з/сч. 01 Получение

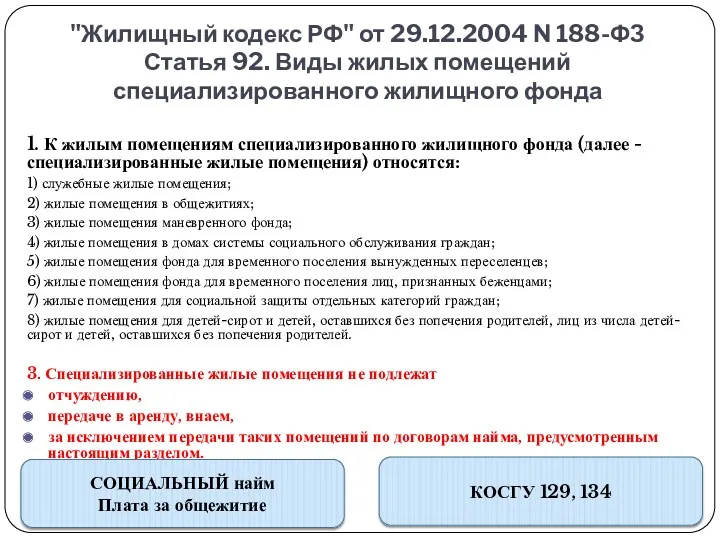

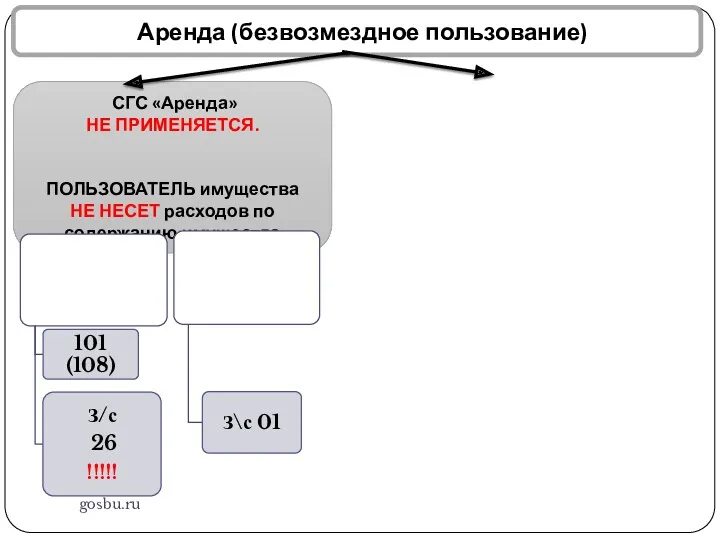

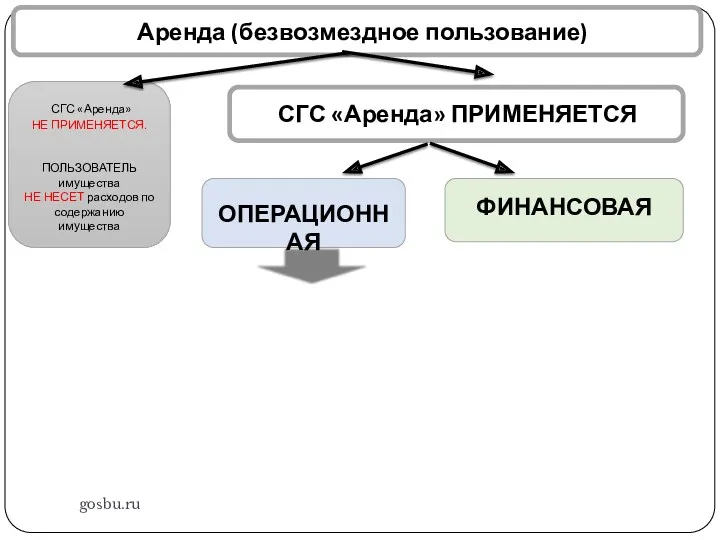

- 277. "Жилищный кодекс РФ" от 29.12.2004 N 188-ФЗ Статья 92. Виды жилых помещений специализированного жилищного фонда gosbu.ru

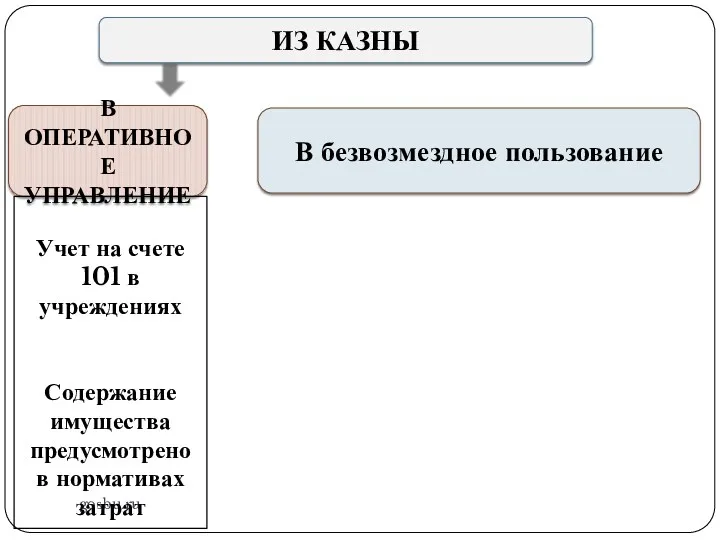

- 278. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Аренда (безвозмездное пользование)

- 279. gosbu.ru ИЗ КАЗНЫ В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ Учет на счете 101 в учреждениях Содержание имущества предусмотрено в

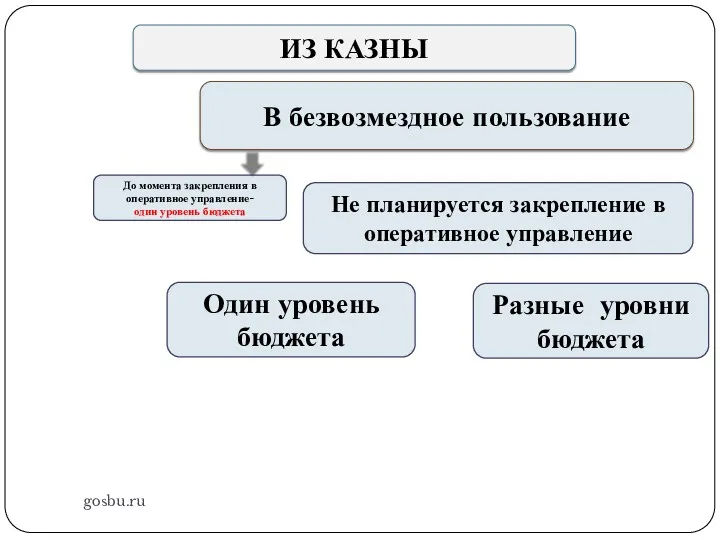

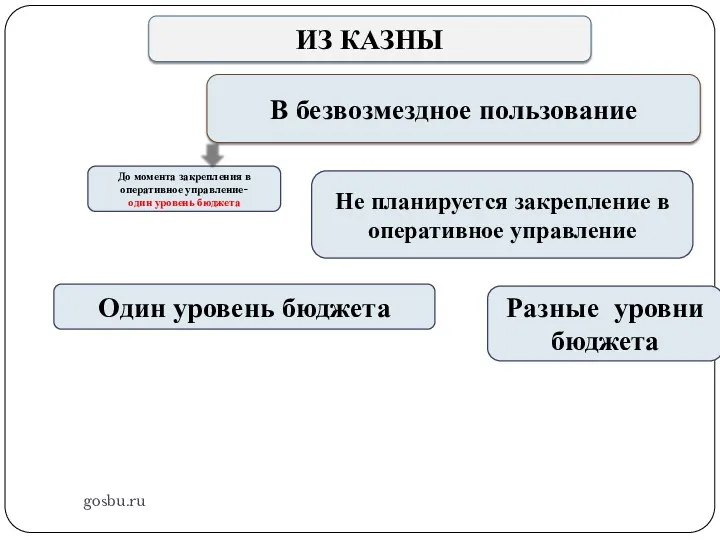

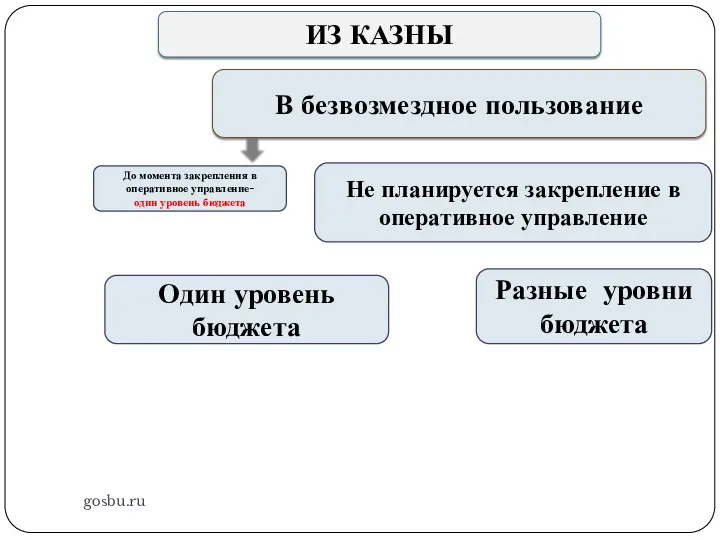

- 280. gosbu.ru ИЗ КАЗНЫ В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ В безвозмездное пользование До момента закрепления в оперативное управление- один

- 281. gosbu.ru ИЗ КАЗНЫ В безвозмездное пользование До момента закрепления в оперативное управление- один уровень бюджета Не

- 282. gosbu.ru ИЗ КАЗНЫ В безвозмездное пользование До момента закрепления в оперативное управление- один уровень бюджета Не

- 283. gosbu.ru ИЗ КАЗНЫ В безвозмездное пользование До момента закрепления в оперативное управление- один уровень бюджета Не

- 284. gosbu.ru ИЗ КАЗНЫ В безвозмездное пользование До момента закрепления в оперативное управление- один уровень бюджета Не

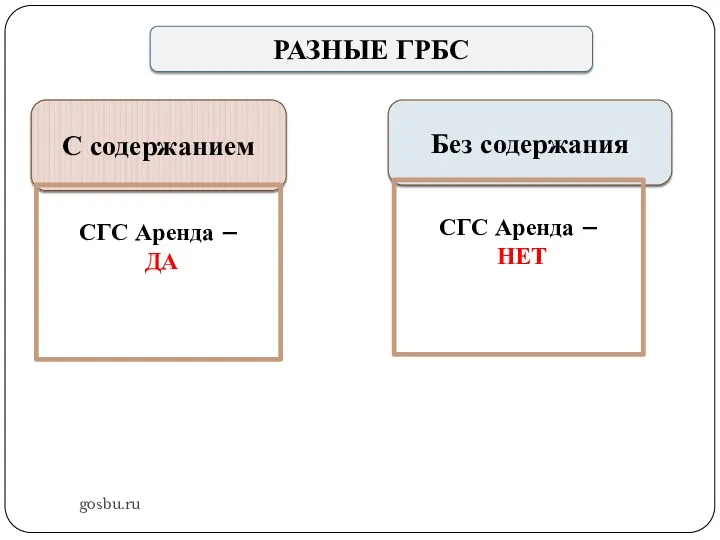

- 285. gosbu.ru Внутри одного ГРБС С ПЕРЕДАЧЕЙ расходов по содержанию Без передачи расходов по содержанию !!!!!!!!! СГС

- 286. gosbu.ru РАЗНЫЕ ГРБС С содержанием Без содержания СГС Аренда – НЕТ СГС Аренда – ДА

- 287. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Аренда (безвозмездное пользование)

- 288. gosbu.ru

- 289. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Аренда (безвозмездное пользование)

- 290. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Аренда (безвозмездное пользование)

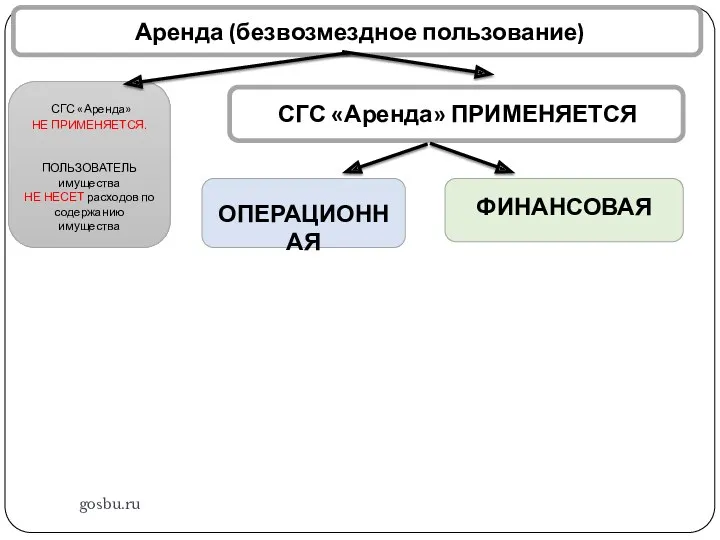

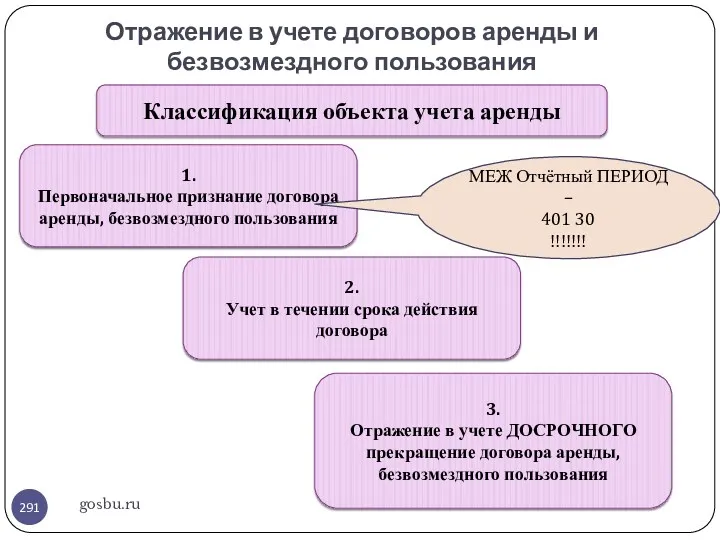

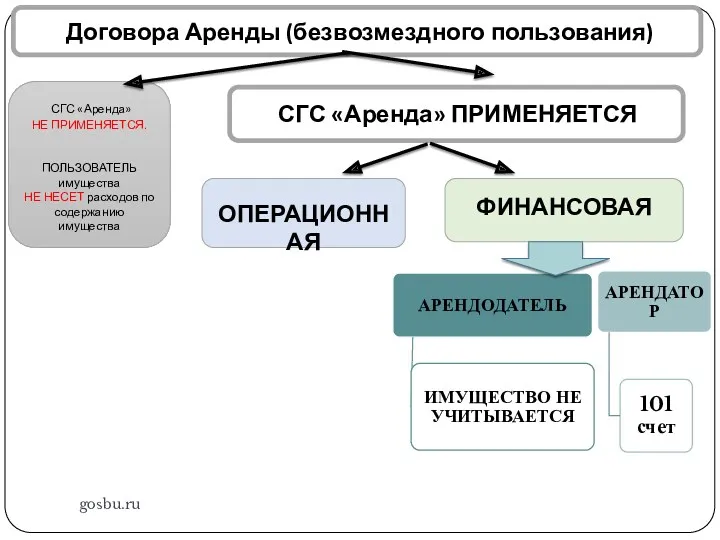

- 291. Отражение в учете договоров аренды и безвозмездного пользования gosbu.ru Классификация объекта учета аренды 1. Первоначальное признание

- 292. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Операционная Аренда Операционная

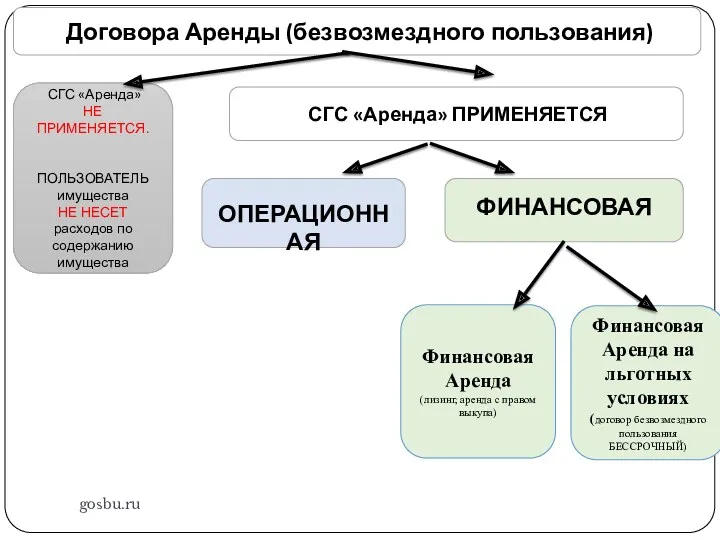

- 293. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Финансовая Аренда (лизинг,

- 294. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Договора Аренды (безвозмездного

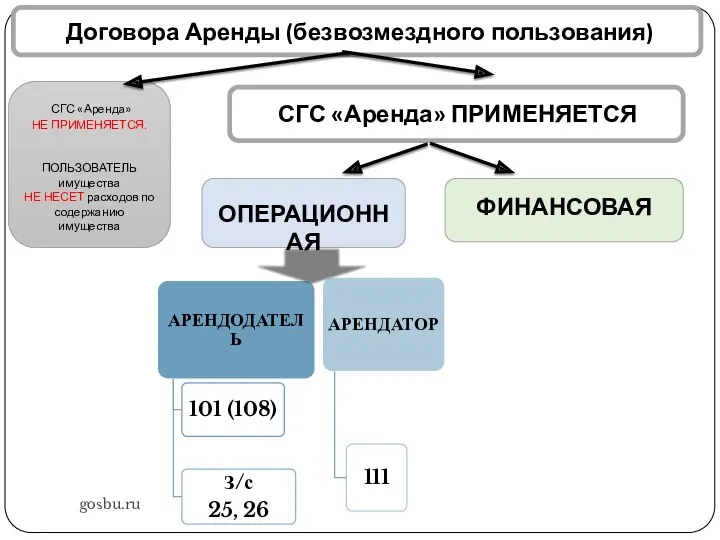

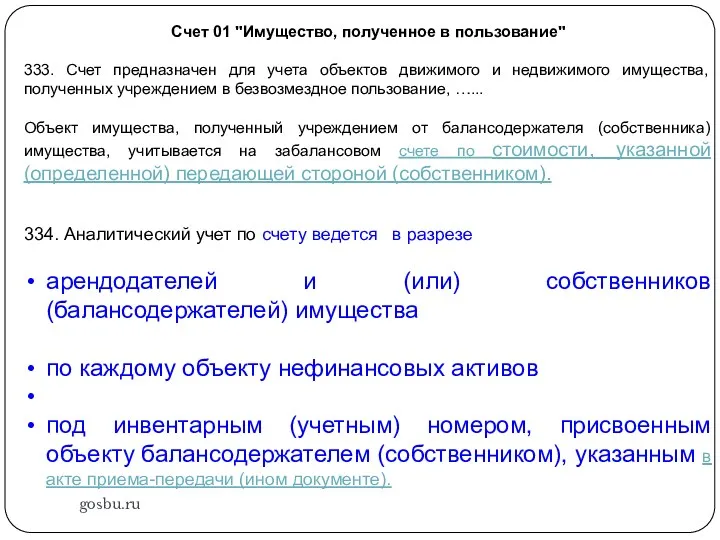

- 295. gosbu.ru Имущество в аренде, в пользовании Счет 01 (до применения СГС «Аренда») Счет 111 (после перехода

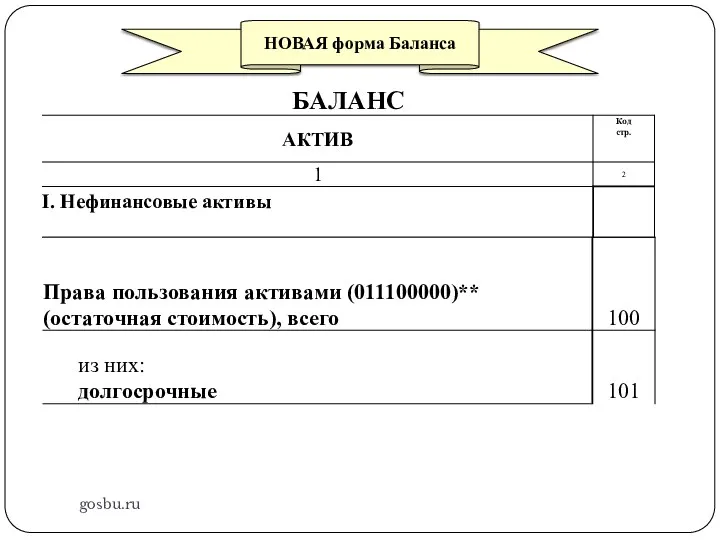

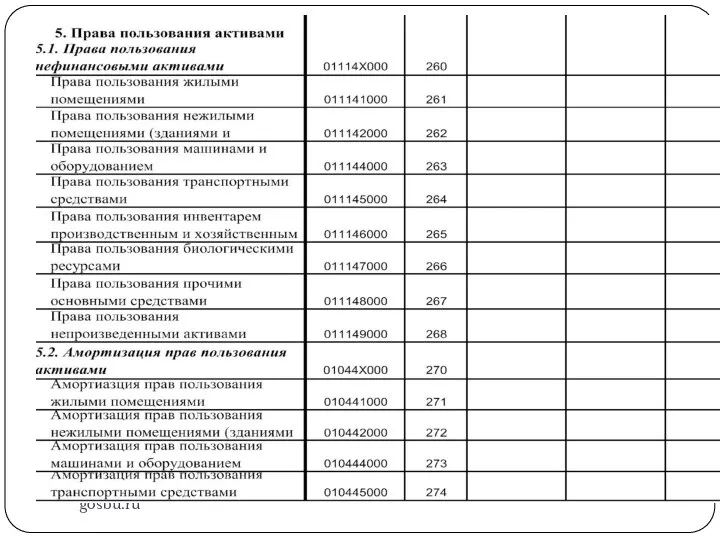

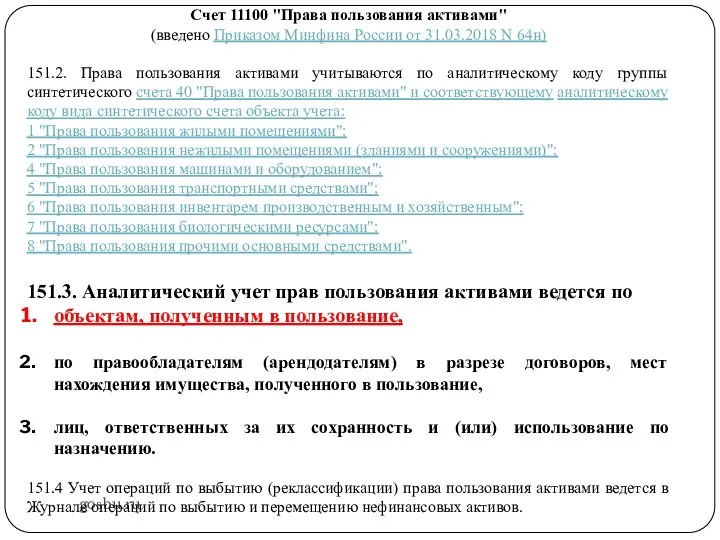

- 296. gosbu.ru Счет 01 "Имущество, полученное в пользование" 333. Счет предназначен для учета объектов движимого и недвижимого

- 297. gosbu.ru Счет 11100 "Права пользования активами" (введено Приказом Минфина России от 31.03.2018 N 64н) 151.2. Права

- 298. gosbu.ru СГС «Аренда» НЕ ПРИМЕНЯЕТСЯ. ПОЛЬЗОВАТЕЛЬ имущества НЕ НЕСЕТ расходов по содержанию имущества Договора Аренды (безвозмездного

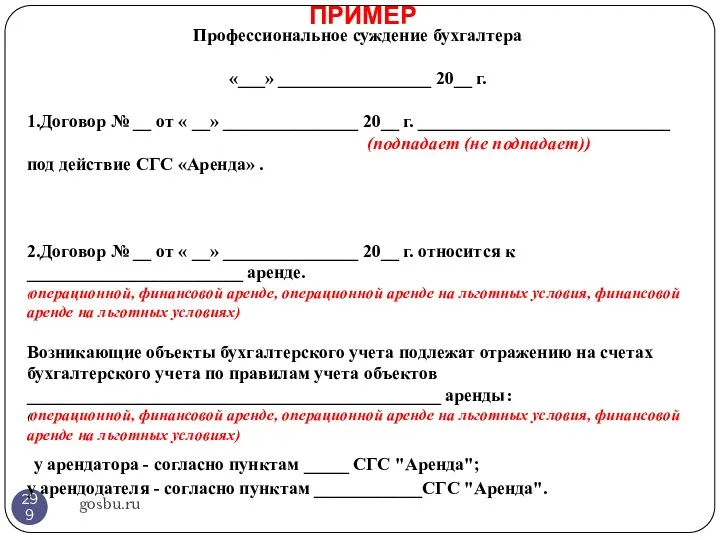

- 299. ПРИМЕР gosbu.ru Профессиональное суждение бухгалтера «___» _________________ 20__ г. 1.Договор № __ от « __» _______________

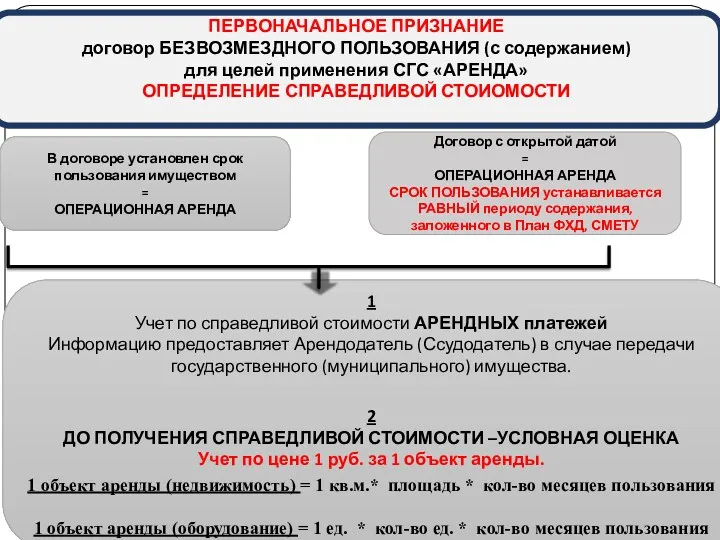

- 300. gosbu.ru ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ договор БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ (с содержанием) для целей применения СГС «АРЕНДА» ОПРЕДЕЛЕНИЕ СПРАВЕДЛИВОЙ СТОИОМОСТИ

- 301. Земельные участки gosbu.ru В собственности субъекта РФ, МО Собственность на земельные участки НЕ РАЗГРАНИЧЕНА, ВОВЛЕЧЕННЫЕ в

- 303. Скачать презентацию

Основные направления изменений в учете

в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

gosbu.ru

1

Переход

Основные направления изменений в учете

в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

gosbu.ru

1

Переход

Основные направления изменений в учете

в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

gosbu.ru

1

Внедрение

Основные направления изменений в учете

в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

gosbu.ru

1

Внедрение

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Методические указания и системные разъяснения МФ РФ

по переходу на стандарты

Методические указания и системные разъяснения МФ РФ по переходу на стандарты

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Методические указания к стандартам 2019 года

gosbu.ru

1. Письмо Минфина России от 31.08.2018

Методические указания к стандартам 2019 года

gosbu.ru

1. Письмо Минфина России от 31.08.2018

gosbu.ru Разработчик слайдов О.А.Подкина

ЗАКРЫТИЕ года

2018 год

gosbu.ru Разработчик слайдов О.А.Подкина

ЗАКРЫТИЕ года

2018 год

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Создание (доначисление) резерва - 31.12.2018

gosbu.ru

Создание (доначисление) резерва - 31.12.2018

gosbu.ru

Создание, использование резерва

gosbu.ru

Создание, использование резерва

gosbu.ru

Создание, использование резерва

gosbu.ru

Создание, использование резерва

gosbu.ru

Исправление ошибок прошлых лет

gosbu.ru

Исправление ошибок прошлых лет

gosbu.ru

Отражение резервов по счетам Санкционирования расходов

Казенные учреждения

gosbu.ru

Отражение резервов по счетам Санкционирования расходов

Казенные учреждения

gosbu.ru

Отражение резервов по счетам Санкционирования расходов

БЮДЖЕТНЫЕ, АТОНОМНЫЕ учреждения

gosbu.ru

Отражение резервов по счетам Санкционирования расходов

БЮДЖЕТНЫЕ, АТОНОМНЫЕ учреждения

gosbu.ru

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

При поступлении ОЦИ

на балансовую стоимость поступившего

При поступлении ОЦИ

на балансовую стоимость поступившего

При выбытии ОЦИ

на балансовую стоимость выбывшего имущества

При выбытии ОЦИ

на балансовую стоимость выбывшего имущества

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

gosbu.ru

Группировка затрат связанных с выполнением услуг

х 109 60 2хх

"Себестоимость готовой продукции, работ, услуг"

х 109

gosbu.ru

Группировка затрат связанных с выполнением услуг

х 109 60 2хх

"Себестоимость готовой продукции, работ, услуг"

х 109

gosbu.ru

Реализация ГОТОВОЙ ПРОДУКЦИИ

х 109 60 2хх

"Себестоимость готовой продукции, работ, услуг"

х 109 70 2хх

"Накладные расходы "

х 109

gosbu.ru

Реализация ГОТОВОЙ ПРОДУКЦИИ

х 109 60 2хх

"Себестоимость готовой продукции, работ, услуг"

х 109 70 2хх

"Накладные расходы "

х 109

gosbu.ru

ТОРГОВЛЯ ПОКУПНЫМИ ТОВАРАМИ

Учет издержек обращения

Дебет 2 401 20 2хх Кредит ………….

Списание

gosbu.ru

ТОРГОВЛЯ ПОКУПНЫМИ ТОВАРАМИ

Учет издержек обращения

Дебет 2 401 20 2хх Кредит ………….

Списание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.

2. Создание

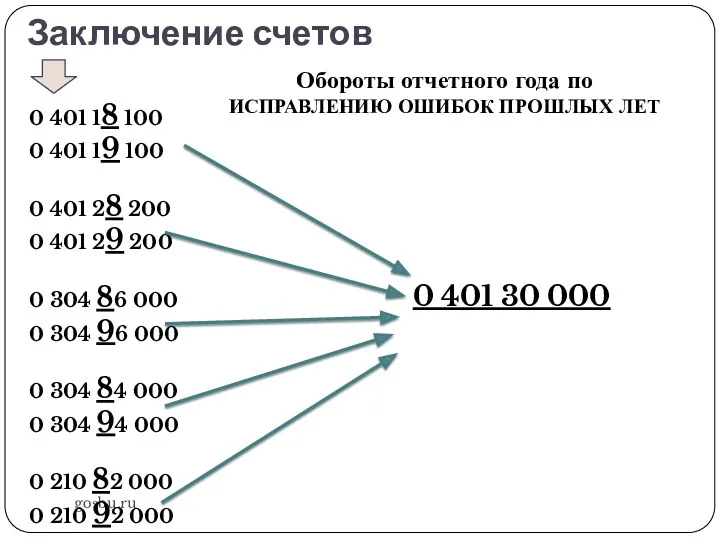

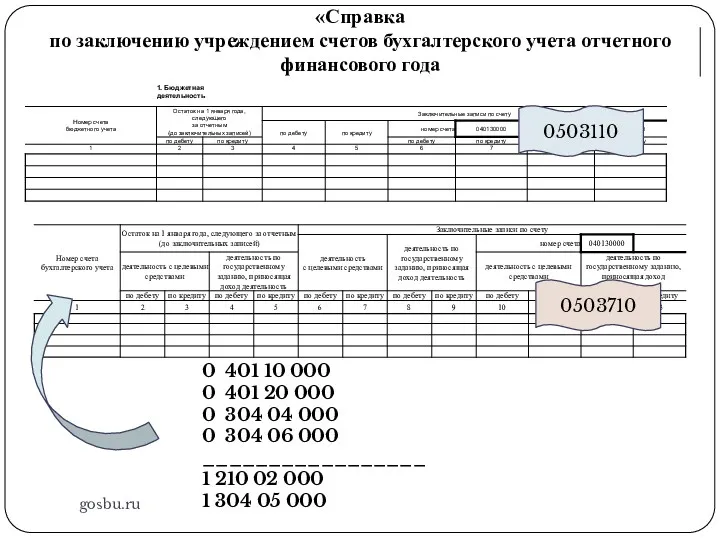

Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20

Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20

Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401

Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401

Механизм закрытия года

8. Представление отчетности.

9.Внесение изменений в учет по итогам

Механизм закрытия года

8. Представление отчетности.

9.Внесение изменений в учет по итогам

gosbu.ru Разработчик слайдов О.А.Подкина

ОСОБЕННОСТИ сдачи ГОДОВОЙ ОТЧЕТНОСТИ государственными (муниципальными) учреждениями

2018

gosbu.ru Разработчик слайдов О.А.Подкина

ОСОБЕННОСТИ сдачи ГОДОВОЙ ОТЧЕТНОСТИ государственными (муниципальными) учреждениями 2018

gosbu.ru

Нормативная база

по годовой отчетности 2018 г.

ФСОГС "Концептуальные основы бухгалтерского учета

gosbu.ru

Нормативная база

по годовой отчетности 2018 г.

ФСОГС "Концептуальные основы бухгалтерского учета

gosbu.ru

Нормативная база

по годовой отчетности 2018 г.

ДОПОЛНИТЕЛЬНЫЕ требования к информации подлежащей

gosbu.ru

Нормативная база

по годовой отчетности 2018 г.

ДОПОЛНИТЕЛЬНЫЕ требования к информации подлежащей

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

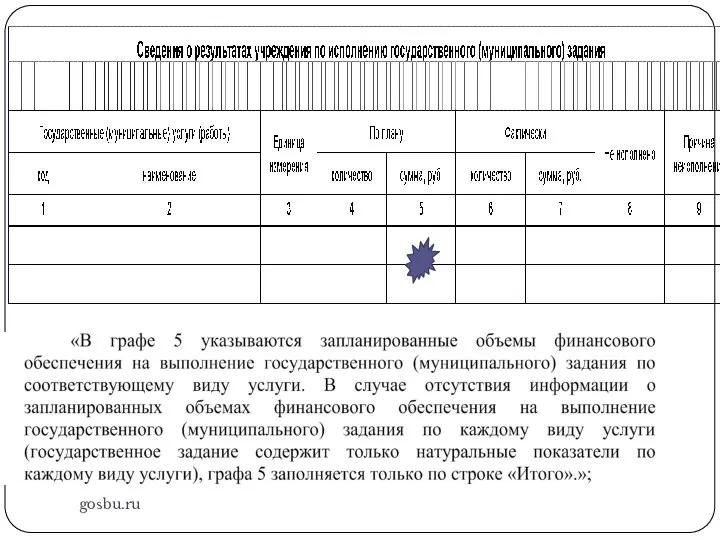

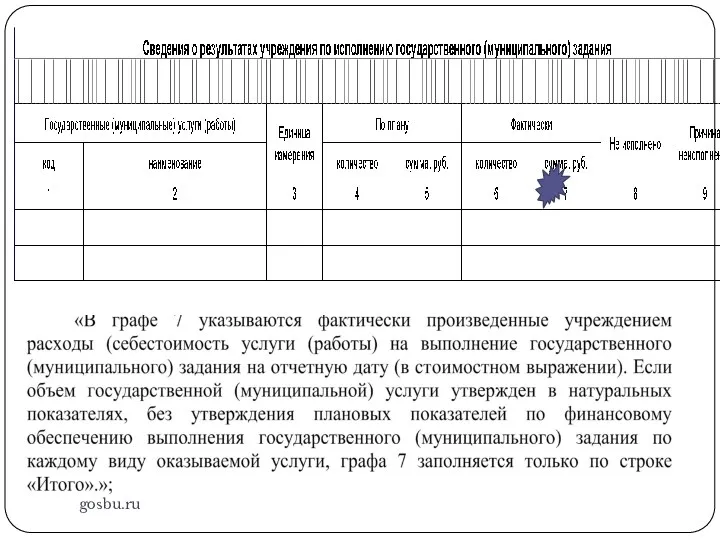

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВ

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ

gosbu.ru

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВ

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

gosbu.ru

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

операций

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

сверка остаточной стоимости на начало и на конец периода, раскрывающая:

1. сумму

gosbu.ru

сверка остаточной стоимости на начало и на конец периода, раскрывающая:

1. сумму

gosbu.ru

сверка остаточной стоимости на начало и на конец периода, раскрывающая:

2. сумму

gosbu.ru

сверка остаточной стоимости на начало и на конец периода, раскрывающая:

2. сумму

gosbu.ru

3. суммы увеличения или уменьшения остаточной стоимости объектов основных средств в

gosbu.ru

3. суммы увеличения или уменьшения остаточной стоимости объектов основных средств в

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

5. первоначальную стоимость, балансовую стоимость и переоцененную стоимость объектов основных средств,

gosbu.ru

5. первоначальную стоимость, балансовую стоимость и переоцененную стоимость объектов основных средств,

gosbu.ru

ПРИМЕР

1.6. Информация об объектах основных средств отчуждаемых не в пользу

gosbu.ru

ПРИМЕР

1.6. Информация об объектах основных средств отчуждаемых не в пользу

gosbu.ru

наличие и размер ограничений прав собственности или иных предоставленных прав,

стоимость

gosbu.ru

наличие и размер ограничений прав собственности или иных предоставленных прав,

стоимость

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

Дополнительно для каждой группы основных средств раскрывается в отчетности следующая информация:

ФСОГС

gosbu.ru

ПРИМЕР

gosbu.ru

ПРИМЕР

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения

ПРИМЕР

3.В отчетном году произошли следующие

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения

ПРИМЕР

3.В отчетном году произошли следующие

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ФСОГС «Основные средства»

IX. Раскрытие информации об основных средствах (результатах

операций с ними)

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения

ПРИМЕР

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМ Учреждения

ПРИМЕР

gosbu.ru

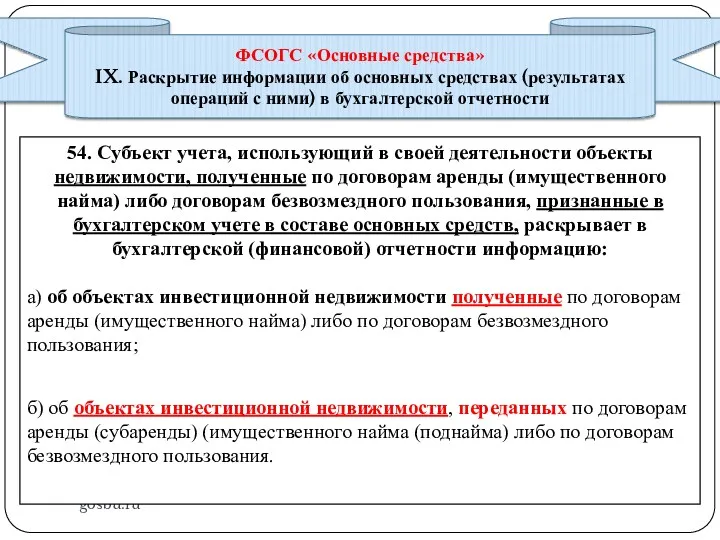

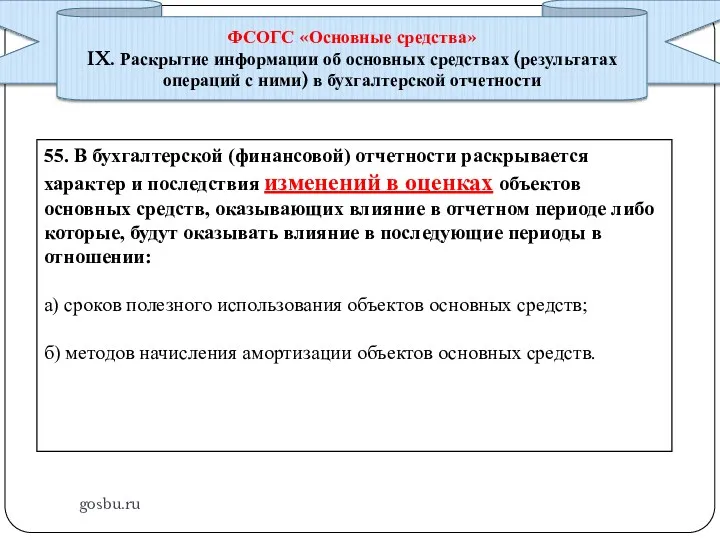

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

Права пользования

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

Права пользования

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

По состоянию на ______________?

ПРИМЕР

дебиторская и кредиторская задолженности

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

По состоянию на ______________?

ПРИМЕР

дебиторская и кредиторская задолженности

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

Субъекты отчетности

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

Субъекты отчетности

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

г) общую

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

г) общую

gosbu.ru

Договор аренды, безвозмездного пользования

СГС Аренда ПРИМЕНЯЕТСЯ

Арендная плата

ДОХОДЫ

КОСГУ 121, 122, 123

РАСХОДЫ

КОСГУ 224

Условная

gosbu.ru

Договор аренды, безвозмездного пользования

СГС Аренда ПРИМЕНЯЕТСЯ

Арендная плата

ДОХОДЫ

КОСГУ 121, 122, 123

РАСХОДЫ

КОСГУ 224

Условная

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

УСЛОВНЫЕ арендные платежи

НАЧИСЛЕННЫЕ за отчетный год

ПРИМЕР

ФСОГС

gosbu.ru

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

УСЛОВНЫЕ арендные платежи

НАЧИСЛЕННЫЕ за отчетный год

ПРИМЕР

ФСОГС

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

д) общее

gosbu.ru

ФСОГС «Аренда» п. 31-32

VII. Раскрытие информации в бухгалтерской (финансовой) отчетности

д) общее

gosbu.ru

ФСОГС «Обесценение активов»

п. 31-34

VII. Информация, раскрываемая в бухгалтерской (финансовой) отчетности

gosbu.ru

ФСОГС «Обесценение активов»

п. 31-34

VII. Информация, раскрываемая в бухгалтерской (финансовой) отчетности

gosbu.ru

В Пояснениях раскрывается информация о чистых активах.

В случаях,

gosbu.ru

В Пояснениях раскрывается информация о чистых активах.

В случаях,

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

Перечень ОБНОВЛЕННЫХ

форм ГОДОВОЙ отчетности - 2018 г.

gosbu.ru

РАНЕЕ

Недвижимое, ОЦДИ, ИНОЕ

gosbu.ru

РАНЕЕ

Недвижимое, ОЦДИ, ИНОЕ

gosbu.ru

gosbu.ru

gosbu.ru

БУХГАЛТЕРСКИЙ БАЛАНС

Активы

Обязательства

долгосрочные

(внеоборотные)

краткосрочные

(оборотные)

долгосрочные

(внеоборотные)

краткосрочные

(оборотные)

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016

gosbu.ru

БУХГАЛТЕРСКИЙ БАЛАНС

Активы

Обязательства

долгосрочные

(внеоборотные)

краткосрочные

(оборотные)

долгосрочные

(внеоборотные)

краткосрочные

(оборотные)

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016

gosbu.ru

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016 N 260н

Активы

Долгосрочные (внеоборотные)

Краткосрочные

gosbu.ru

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016 N 260н

Активы

Долгосрочные (внеоборотные)

Краткосрочные

gosbu.ru

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016 N 260н

Обязательства

Долгосрочные (внеоборотные)

Краткосрочные

gosbu.ru

СГС "Представление бухгалтерской отчетности»

Приказ МФ РФ от 31.12.2016 N 260н

Обязательства

Долгосрочные (внеоборотные)

Краткосрочные

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

Остаточная стоимость

gosbu.ru

До 2018 года

включительно

С 2019 года

(на 01.01.2019 г.)

Балансовая стоимость

(101

Остаточная стоимость

gosbu.ru

До 2018 года

включительно

С 2019 года

(на 01.01.2019 г.)

Балансовая стоимость

(101

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

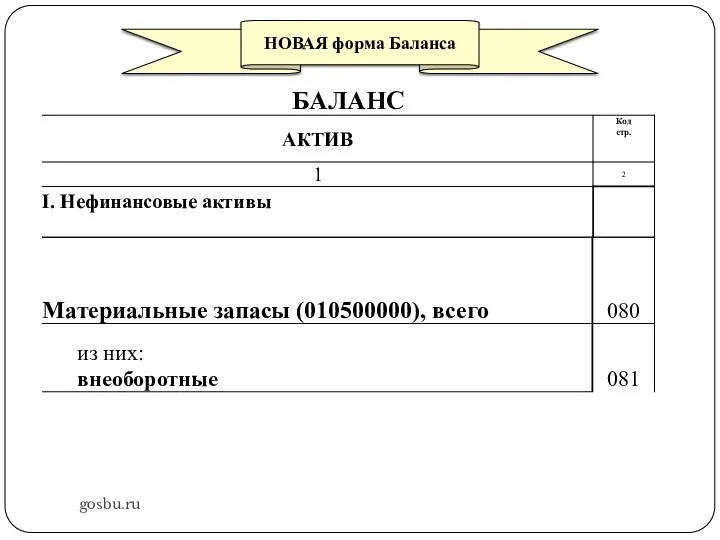

НОВАЯ форма Баланса

Непроизведенные активы (010300000)**

(остаточная стоимость) 070

gosbu.ru

НОВАЯ форма Баланса

Непроизведенные активы (010300000)**

(остаточная стоимость) 070

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

Расчеты по платежам в бюджеты (030300000) 420

gosbu.ru

НОВАЯ форма Баланса

Расчеты по платежам в бюджеты (030300000) 420

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

НОВАЯ форма Баланса

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Сумма начисленных доходов по данным счета 240110120 "Доходы от собственности" за

gosbu.ru

Сумма начисленных доходов по данным счета 240110120 "Доходы от собственности" за

gosbu.ru

Приказ МФ РФ № 189н от 141.11.2017 г.

«О внесении изменений

gosbu.ru

Приказ МФ РФ № 189н от 141.11.2017 г.

«О внесении изменений

gosbu.ru

gosbu.ru

gosbu.ru

Сумма начисленных доходов, отраженных по кредиту счета 040110130 "Доходы от оказания

gosbu.ru

Сумма начисленных доходов, отраженных по кредиту счета 040110130 "Доходы от оказания

gosbu.ru

сумма по данным счета 2 401 10 140 "Доходы от сумм

gosbu.ru

сумма по данным счета 2 401 10 140 "Доходы от сумм

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

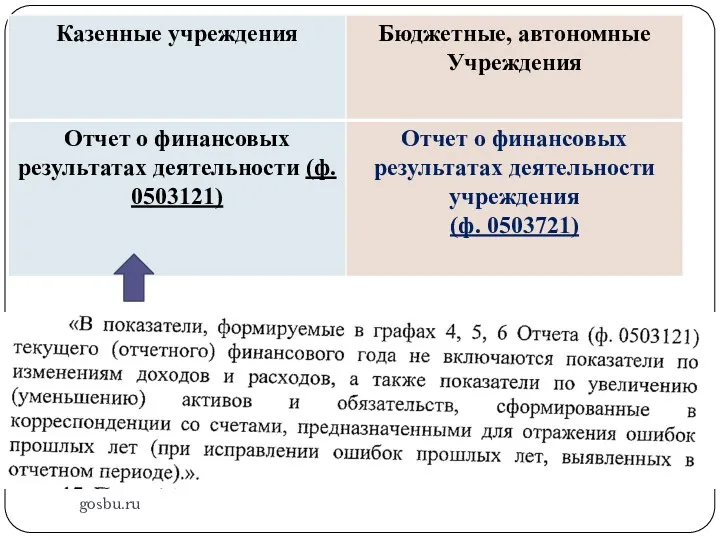

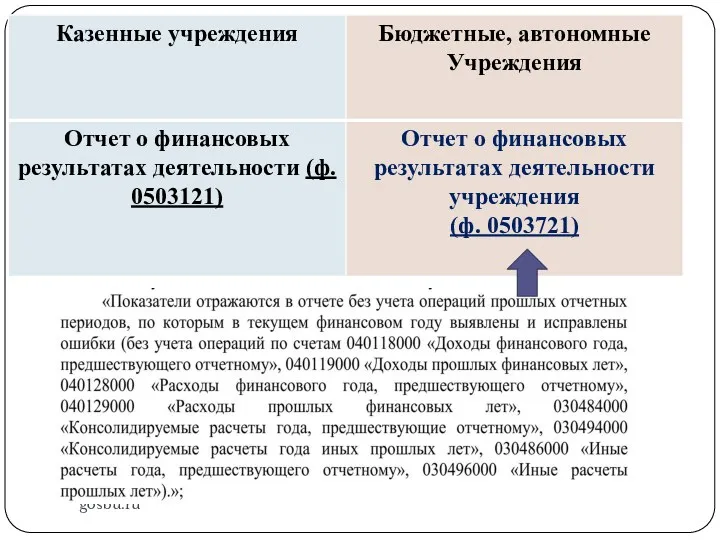

Показатели отражаются в отчете без учета показателей по операциям исправления ошибок

gosbu.ru

Показатели отражаются в отчете без учета показателей по операциям исправления ошибок

Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20

Заключение счетов

gosbu.ru

Доходы, расходы ОТЧЕТНОГО года

0 401 10 100

0 401 20

Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401

Заключение счетов

gosbu.ru

Обороты отчетного года по

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401

gosbu.ru

0 401 10 000

0 401 20 000

0 304 04 000

0 304

gosbu.ru

0 401 10 000

0 401 20 000

0 304 04 000

0 304

gosbu.ru

gosbu.ru

gosbu.ru

ДЕБЕТ

07 01 0000000000 130 4 401 10 131

КРЕДИТ

07 01 0000000000 111

gosbu.ru

ДЕБЕТ

07 01 0000000000 130 4 401 10 131

КРЕДИТ

07 01 0000000000 111

gosbu.ru

ДЕБЕТ

ХХ ХХ 0000000000 130 2 401 10 131

КРЕДИТ

ХХ ХХ 0000000000 111

gosbu.ru

ДЕБЕТ

ХХ ХХ 0000000000 130 2 401 10 131

КРЕДИТ

ХХ ХХ 0000000000 111

gosbu.ru

gosbu.ru

gosbu.ru

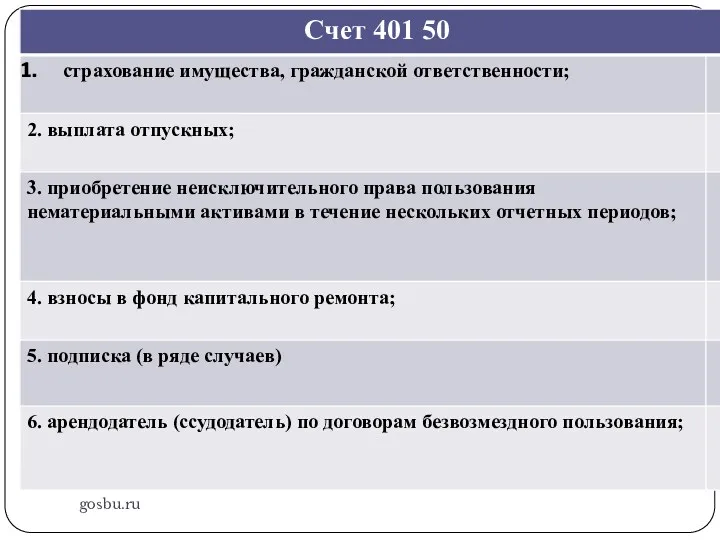

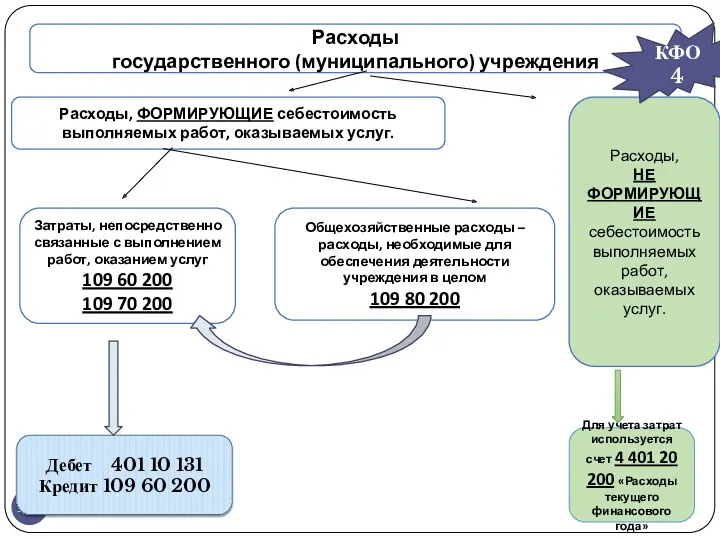

Расходы

государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг.

Расходы,

НЕ

gosbu.ru

Расходы

государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг.

Расходы,

НЕ

Особенности отражения в учете расходов по платным услугам

gosbu.ru

КФО 2

Расходы учреждения КФО

Особенности отражения в учете расходов по платным услугам

gosbu.ru

КФО 2

Расходы учреждения КФО

gosbu.ru

ВЫДЕРЖКА из учетной ПОЛИТИКИ

gosbu.ru

ВЫДЕРЖКА из учетной ПОЛИТИКИ

gosbu.ru

Расходы

государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг.

Расходы,

НЕ

gosbu.ru

Расходы

государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг.

Расходы,

НЕ

gosbu.ru

gosbu.ru

gosbu.ru

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

gosbu.ru

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

gosbu.ru

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

СПРАВЕДЛИВАЯ СТОИМОСТЬ арендных платежей

ДО ЕЕ ПОЛУЧЕНИЯ

УСЛОВНАЯ

gosbu.ru

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

СПРАВЕДЛИВАЯ СТОИМОСТЬ арендных платежей

ДО ЕЕ ПОЛУЧЕНИЯ

УСЛОВНАЯ

gosbu.ru

Исполнение договора

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

gosbu.ru

Исполнение договора

ОПЕРАЦИОННАЯ АРЕНДА

НА ЛЬГОТНЫХ УСЛОВИЯХ

gosbu.ru

gosbu.ru

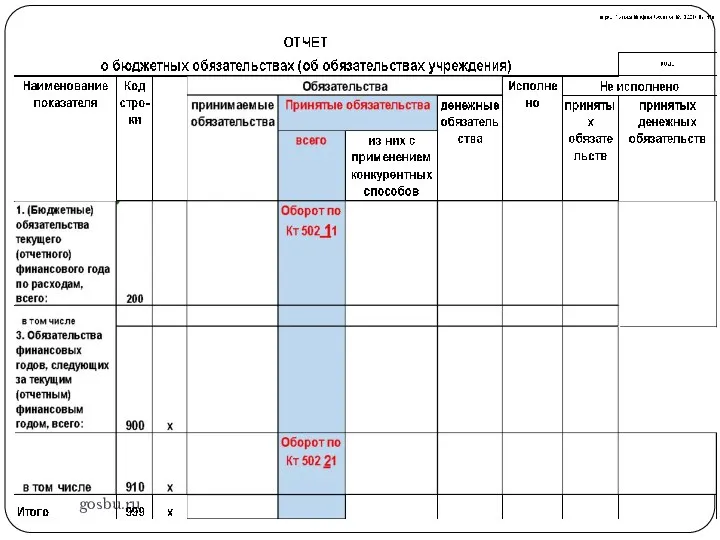

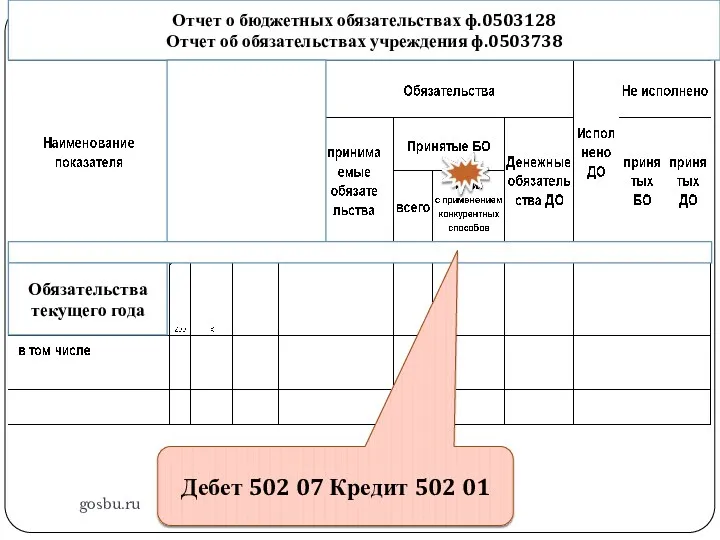

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

gosbu.ru

Приказ МФ РФ 244н от 30.11.2018

gosbu.ru

Приказ МФ РФ 244н от 30.11.2018

gosbu.ru

В примере приведены проводки по контракту заключенному в текущем году на

gosbu.ru

В примере приведены проводки по контракту заключенному в текущем году на

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

gosbu.ru

Кредиторка просроченная на 31.12

gosbu.ru

Кредиторка просроченная на 31.12

gosbu.ru

Расшифровывается в Таблице 1 формы 0503175 (0503775)

Расшифровывается в Таблице 2 формы

gosbu.ru

Расшифровывается в Таблице 1 формы 0503175 (0503775)

Расшифровывается в Таблице 2 формы

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

gosbu.ru

Кредиторка текущая со сроком погашения 2019 год

gosbu.ru

Кредиторка текущая со сроком погашения 2019 год

gosbu.ru

Кредиторка по расходам, а том числе просроченная

Сверка с формой 169,769 в

gosbu.ru

Кредиторка по расходам, а том числе просроченная

Сверка с формой 169,769 в

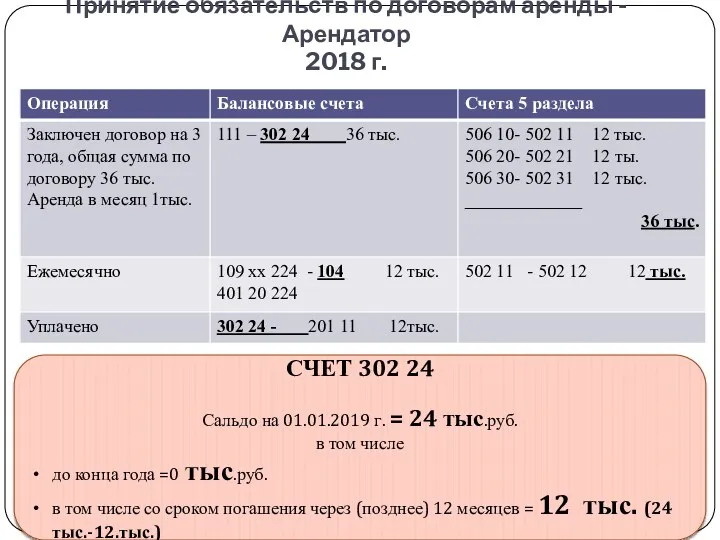

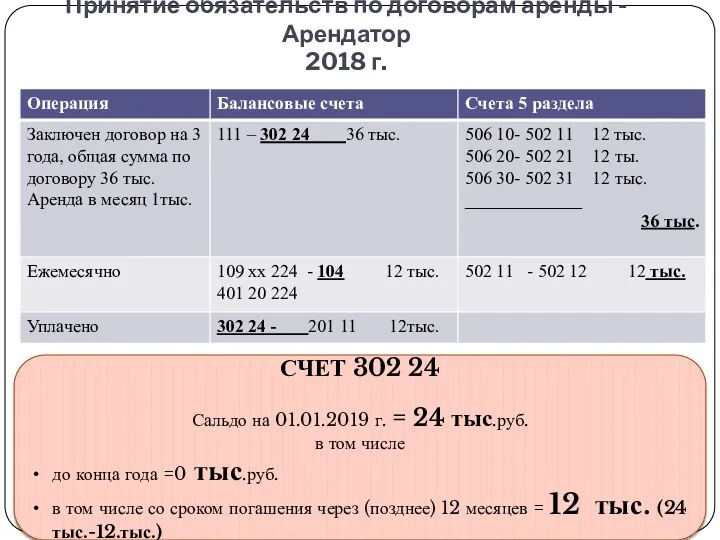

Принятие обязательств по договорам аренды - Арендатор

2018 г.

gosbu.ru

СЧЕТ 302 24

Сальдо

Принятие обязательств по договорам аренды - Арендатор

2018 г.

gosbu.ru

СЧЕТ 302 24

Сальдо

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

12

12

12

0

0

24

24

24

24

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

12

12

12

0

0

24

24

24

24

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

!!!!!!!

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

!!!!!!!

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

-

Сальдо резерва

-

Должно быть

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

-

Сальдо резерва

-

Должно быть

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

Данные по счету 504

"Сметные (плановые, прогнозные)

Отчет об обязательствах учреждения ф.0503738

gosbu.ru

Данные по счету 504

"Сметные (плановые, прогнозные)

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах

gosbu.ru

Не должно быть на 01 января.

Наличие данных свидетельствует о нарушении

gosbu.ru

Не должно быть на 01 января.

Наличие данных свидетельствует о нарушении

gosbu.ru

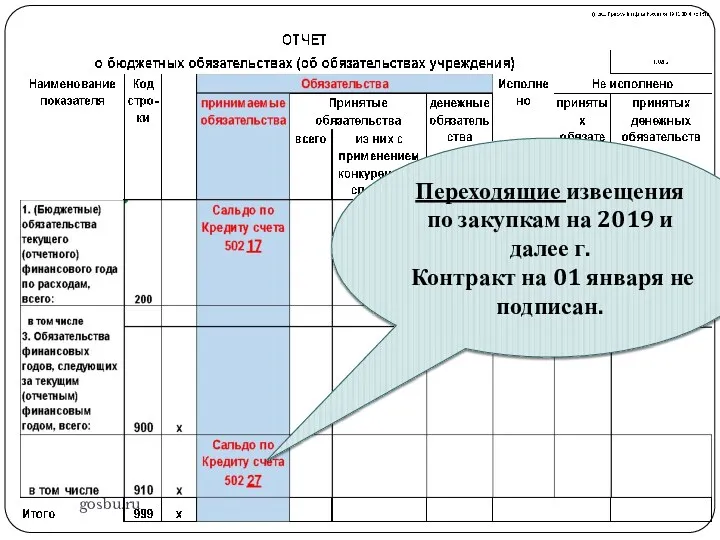

Переходящие извещения по закупкам на 2019 и далее г.

Контракт на

gosbu.ru

Переходящие извещения по закупкам на 2019 и далее г.

Контракт на

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах

gosbu.ru

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах

gosbu.ru

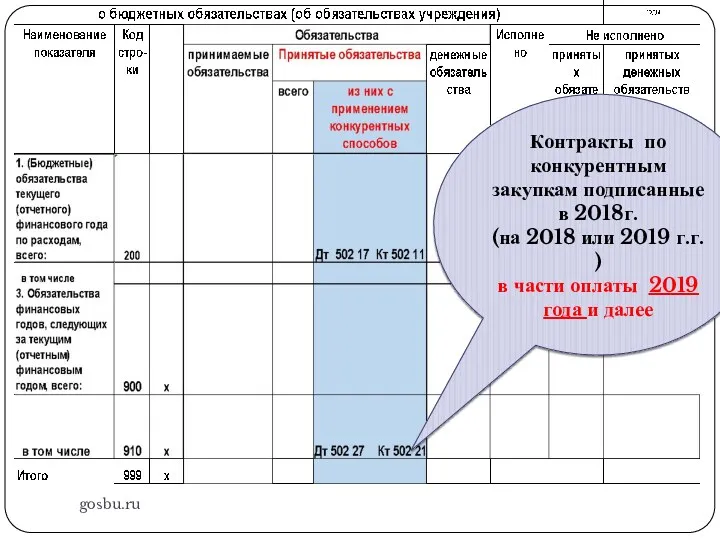

Контракты по конкурентным закупкам подписанные

в 2018

(на 2018 или 2019

gosbu.ru

Контракты по конкурентным закупкам подписанные

в 2018

(на 2018 или 2019

gosbu.ru

Контракты по конкурентным закупкам подписанные

в 2018г.

(на 2018 или 2019

gosbu.ru

Контракты по конкурентным закупкам подписанные

в 2018г.

(на 2018 или 2019

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Отчет об обязательствах

Отчет о бюджетных обязательствах ф.0503128

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128 Отчет об обязательствах

gosbu.ru

gosbu.ru

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Графа "Денежные обязательства" Отчета (ф. 0503128,738) не

gosbu.ru

Отчет о бюджетных обязательствах ф.0503128

Графа "Денежные обязательства" Отчета (ф. 0503128,738) не

gosbu.ru

В том числе некассовые операции

gosbu.ru

В том числе некассовые операции

gosbu.ru

Кредиторка текущая со сроком погашения 2018 год

gosbu.ru

Кредиторка текущая со сроком погашения 2018 год

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

2

3

4

gosbu.ru

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

2

3

4

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

gosbu.ru

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

gosbu.ru

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

gosbu.ru

Письмо Минфина России N 02-07-07/5669,

Казначейства России N 07-04-05/02-120 от 02.02.2017

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Раздел 1 "Организационная структура субъекта бюджетной отчетности"

gosbu.ru

Раздел 1 "Организационная структура субъекта бюджетной отчетности"

gosbu.ru

ФСОГС "Представление бухгалтерской (финансовой) отчетности»

П.37.ПОЯСНИТЕЛЬНАЯ ЗАПИСКА И ПОЯСНЕНИЯ

А ТАКЖЕ

gosbu.ru

ФСОГС "Представление бухгалтерской (финансовой) отчетности»

П.37.ПОЯСНИТЕЛЬНАЯ ЗАПИСКА И ПОЯСНЕНИЯ

А ТАКЖЕ

ФСОГС "Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

Пояснительная записка к бухгалтерской отчетности представляется

ФСОГС "Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

Пояснительная записка к бухгалтерской отчетности представляется

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

е) сведения об основных направлениях деятельности

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

е) сведения об основных направлениях деятельности

Таблица 1

Сведения об основных направлениях деятельности

gosbu.ru

Таблица 1

Сведения об основных направлениях деятельности

gosbu.ru

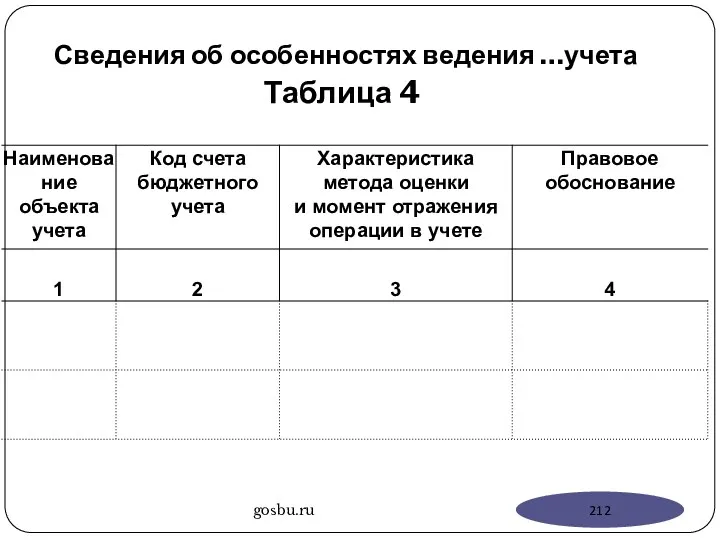

Сведения об особенностях ведения …учета

Таблица 4

gosbu.ru

Сведения об особенностях ведения …учета

Таблица 4

gosbu.ru

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

информацию о профессиональных суждениях, выработанных в

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

информацию о профессиональных суждениях, выработанных в

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

к) информация об основных источниках неопределенностей

ФСОГС

"Представление бухгалтерской (финансовой) отчетности»

gosbu.ru

к) информация об основных источниках неопределенностей

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Долгосрочная задолженность - задолженность, срок исполнения которой на отчетную дату превышает

gosbu.ru

Долгосрочная задолженность - задолженность, срок исполнения которой на отчетную дату превышает

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Принятие обязательств по договорам аренды - Арендатор

2018 г.

gosbu.ru

СЧЕТ 302 24

Сальдо

Принятие обязательств по договорам аренды - Арендатор

2018 г.

gosbu.ru

СЧЕТ 302 24

Сальдо

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

Сведения по дебиторской и кредиторской задолженности Сведения по дебиторской и кредиторской задолженности Сведения

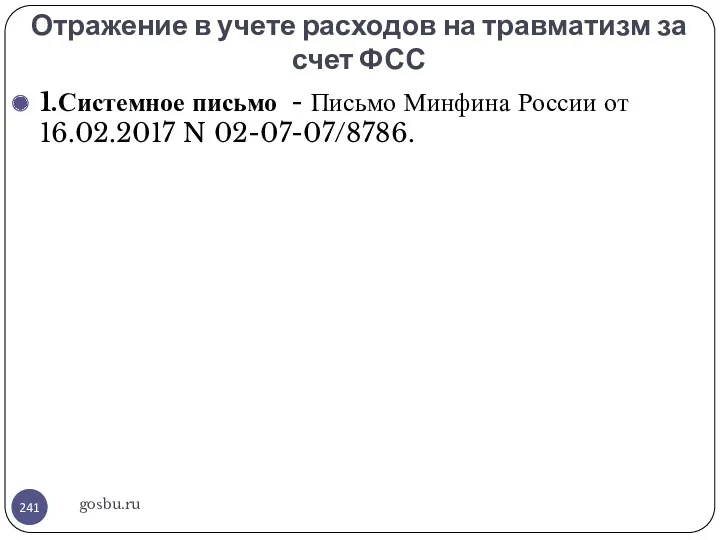

Отражение в учете расходов на травматизм за счет ФСС

gosbu.ru

1.Системное письмо -

Отражение в учете расходов на травматизм за счет ФСС

gosbu.ru

1.Системное письмо -

gosbu.ru

gosbu.ru

2018

gosbu.ru

Новый порядок исправления ошибок прошлых лет

2018

gosbu.ru

Новый порядок исправления ошибок прошлых лет

Ошибкой считается …..

Письмо Минфина России от 31.08.2018 N 02-06-07/62480

«О направлении Методических

Ошибкой считается ….. Письмо Минфина России от 31.08.2018 N 02-06-07/62480 «О направлении Методических

Ошибкой считается …..

ПРИМЕР

gosbu.ru

Ошибкой считается …..

ПРИМЕР

gosbu.ru

Ошибкой считается …..

ПРИМЕР

gosbu.ru

Ошибкой считается …..

ПРИМЕР

gosbu.ru

Ошибкой считается …..

gosbu.ru

Ошибкой считается …..

gosbu.ru

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Датой обнаружения ошибки

1.дополнительной

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Датой обнаружения ошибки

1.дополнительной

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Исправительные проводки оформляются

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Исправительные проводки оформляются

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Исправление ошибок прошлых

Исправление ошибок прошлых лет

п.18 Приказа МФ РФ 157н

gosbu.ru

Исправление ошибок прошлых

gosbu.ru

gosbu.ru

gosbu.ru

С 08 мая 2018 г.

ХХХ

Аналитические счета формируются по КОСГУ либо по

gosbu.ru

С 08 мая 2018 г.

ХХХ

Аналитические счета формируются по КОСГУ либо по

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

С 08 мая 2018 г.

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

ПРИМЕР 1

В 2017 году в составе основных средств ошибочно учтены

gosbu.ru

gosbu.ru

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

Отчетность

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

СТОРНО

ГОДОВАЯ

gosbu.ru

Отражение в учете и отчетности НОВОГО порядка ИСПРАВЛЕНИЯ ошибок ПРОШЛЫХ лет

СТОРНО

ГОДОВАЯ

Казенные, бюджетные, автономные учреждения

gosbu.ru

КУ,

БУ,АУ

Письмо Минфина России N 02-06-07/49174, Казначейства России N

Казенные, бюджетные, автономные учреждения

gosbu.ru

КУ,

БУ,АУ

Письмо Минфина России N 02-06-07/49174, Казначейства России N

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Вопрос: Об отражении в бухучете казенного учреждения ожидаемых доходов от выставленных

Примеры исправления ошибок прошлых лет

gosbu.ru

Примеры исправления ошибок прошлых лет

gosbu.ru

gosbu.ru Разработчик слайдов О.А.Подкина

СЛОЖНЫЕ вопросы - СГС Аренда

2018 год

1.Сфера применения СГС

gosbu.ru Разработчик слайдов О.А.Подкина

СЛОЖНЫЕ вопросы - СГС Аренда

2018 год

1.Сфера применения СГС

gosbu.ru

УСЛУГА

Факт хозяйственной жизни

Передача (получение) имущества

во временное пользование

с потерей

gosbu.ru

УСЛУГА

Факт хозяйственной жизни

Передача (получение) имущества

во временное пользование

с потерей

"Земельный кодекс РФ" от 25.10.2001 N 136-ФЗ

gosbu.ru

Статья 23. Право

"Земельный кодекс РФ" от 25.10.2001 N 136-ФЗ

gosbu.ru

Статья 23. Право

Схема учета СЕРВИТУТ

gosbu.ru

ПРАВООБЛАДАТЕЛЬ

земельного участка

ПОЛЬЗОВАТЕЛЬ

земельного участка

ДЕБЕТ КРЕДИТ

Ув. з/сч.

Схема учета СЕРВИТУТ

gosbu.ru

ПРАВООБЛАДАТЕЛЬ

земельного участка

ПОЛЬЗОВАТЕЛЬ

земельного участка

ДЕБЕТ КРЕДИТ

Ув. з/сч.

"Жилищный кодекс РФ" от 29.12.2004 N 188-ФЗ

Статья 92. Виды жилых помещений

"Жилищный кодекс РФ" от 29.12.2004 N 188-ФЗ Статья 92. Виды жилых помещений

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

ИЗ КАЗНЫ

В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

Учет на счете 101 в учреждениях

Содержание имущества предусмотрено

gosbu.ru

ИЗ КАЗНЫ

В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

Учет на счете 101 в учреждениях

Содержание имущества предусмотрено

gosbu.ru

ИЗ КАЗНЫ

В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один

gosbu.ru

ИЗ КАЗНЫ

В ОПЕРАТИВНОЕ УПРАВЛЕНИЕ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

ИЗ КАЗНЫ

В безвозмездное пользование

До момента закрепления в оперативное управление-

один уровень бюджета

Не

gosbu.ru

Внутри одного ГРБС

С ПЕРЕДАЧЕЙ расходов по содержанию

Без передачи расходов по содержанию

!!!!!!!!!

СГС

gosbu.ru

Внутри одного ГРБС

С ПЕРЕДАЧЕЙ расходов по содержанию

Без передачи расходов по содержанию

!!!!!!!!!

СГС

gosbu.ru

РАЗНЫЕ ГРБС

С содержанием

Без содержания

СГС Аренда –

НЕТ

СГС Аренда –

gosbu.ru

РАЗНЫЕ ГРБС

С содержанием

Без содержания

СГС Аренда –

НЕТ

СГС Аренда –

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

gosbu.ru

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

Отражение в учете договоров аренды и безвозмездного пользования

gosbu.ru

Классификация объекта учета аренды

1.

Первоначальное

Отражение в учете договоров аренды и безвозмездного пользования

gosbu.ru

Классификация объекта учета аренды

1.

Первоначальное

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

Имущество в аренде, в пользовании

Счет 01

(до применения СГС «Аренда»)

Счет 111

(после перехода

gosbu.ru

Имущество в аренде, в пользовании

Счет 01

(до применения СГС «Аренда»)

Счет 111

(после перехода

gosbu.ru

Счет 01 "Имущество, полученное в пользование"

333. Счет предназначен для учета объектов

gosbu.ru

Счет 01 "Имущество, полученное в пользование"

333. Счет предназначен для учета объектов

gosbu.ru

Счет 11100 "Права пользования активами"

(введено Приказом Минфина России от 31.03.2018 N

gosbu.ru

Счет 11100 "Права пользования активами"

(введено Приказом Минфина России от 31.03.2018 N

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

gosbu.ru

СГС «Аренда»

НЕ ПРИМЕНЯЕТСЯ.

ПОЛЬЗОВАТЕЛЬ имущества

НЕ НЕСЕТ расходов по содержанию

ПРИМЕР

gosbu.ru

Профессиональное суждение бухгалтера

«___» _________________ 20__ г.

1.Договор № __ от

ПРИМЕР

gosbu.ru

Профессиональное суждение бухгалтера

«___» _________________ 20__ г.

1.Договор № __ от

gosbu.ru

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

договор БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ (с содержанием)

для целей применения СГС «АРЕНДА»

ОПРЕДЕЛЕНИЕ

gosbu.ru

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

договор БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ (с содержанием)

для целей применения СГС «АРЕНДА»

ОПРЕДЕЛЕНИЕ

Земельные участки

gosbu.ru

В собственности субъекта РФ, МО

Собственность на земельные участки НЕ РАЗГРАНИЧЕНА,

Земельные участки

gosbu.ru

В собственности субъекта РФ, МО

Собственность на земельные участки НЕ РАЗГРАНИЧЕНА,

Финансы домашних хозяйств

Финансы домашних хозяйств Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

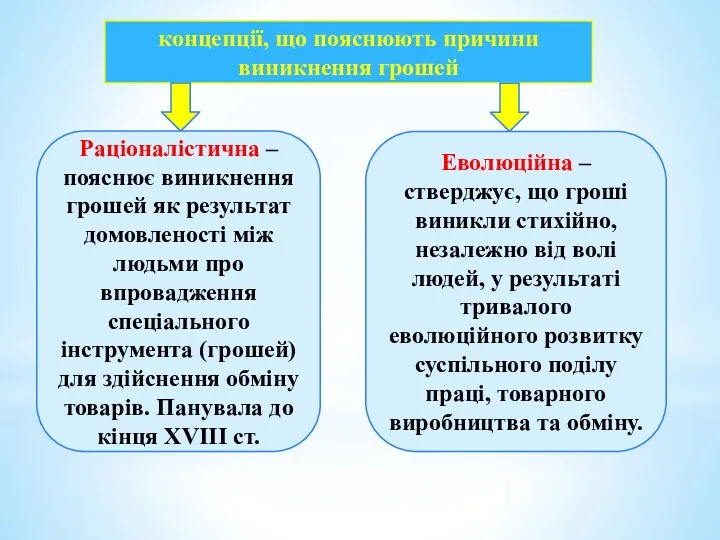

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Финансовое планирование

Финансовое планирование Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Коммерческое предложение для партнеров. Банк Русский Стандарт

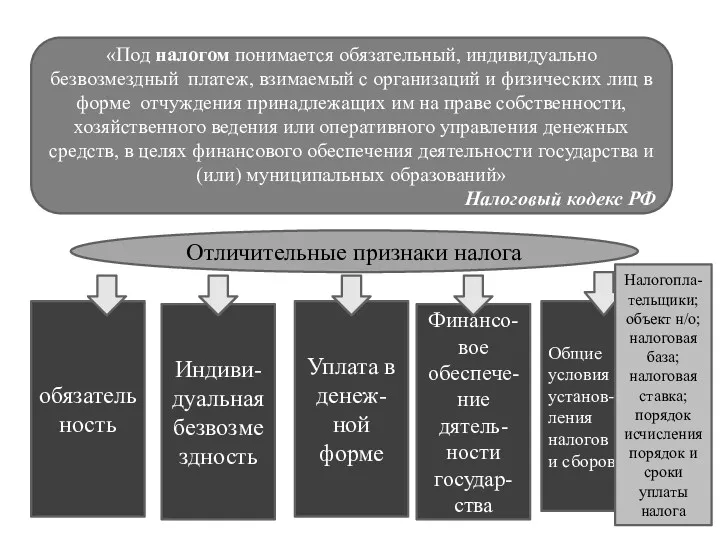

Коммерческое предложение для партнеров. Банк Русский Стандарт Отличительные признаки налога

Отличительные признаки налога Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Банковские услуги. 8 класс

Банковские услуги. 8 класс Концептуальные основы международных стандартов финансовой отчетности. (Тема 1)

Концептуальные основы международных стандартов финансовой отчетности. (Тема 1) Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Ценообразование в здравоохранении

Ценообразование в здравоохранении Личный финансовый план

Личный финансовый план Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)