- Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Содержание

- 2. Дипломдық жұмыстың өзектілігі: Нарықтық экономикада несие-банк жүйесі маңызды рөл атқарады. Ол арқылы кәсіпорындардың, ұйымдардың және халықтың

- 4. Қазақстанда қазіргі таңда үш деңгейлі несие жүйесі құрылып жатыр: 1 деңгей – коммерциялық банктер. 2 деңгей

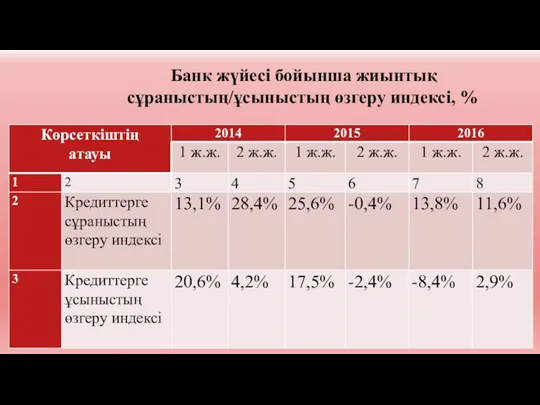

- 5. Банк жүйесі бойынша жиынтық сұраныстың/ұсыныстың өзгеру индексі, %

- 6. Кредиттеудің орташа алынған мөлшерлемелері, жылдық %

- 7. Жылдар бойынша валюта балансы, (млн. теңге)

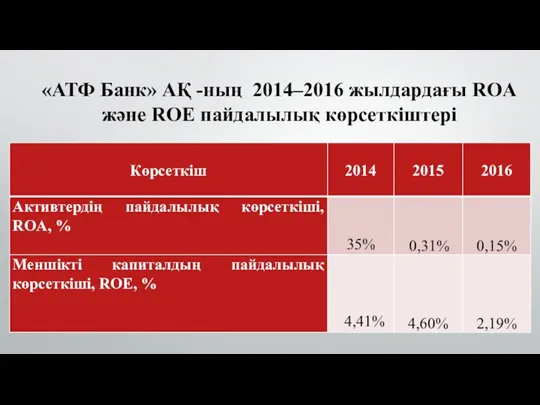

- 8. «АТФ Банк» АҚ -ның 2014–2016 жылдардағы ROA және ROE пайдалылық көрсеткіштері

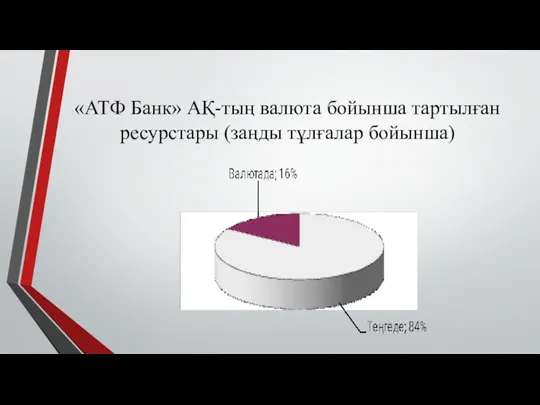

- 9. «АТФ Банк» АҚ-тың валюта бойынша тартылған ресурстары (заңды тұлғалар бойынша)

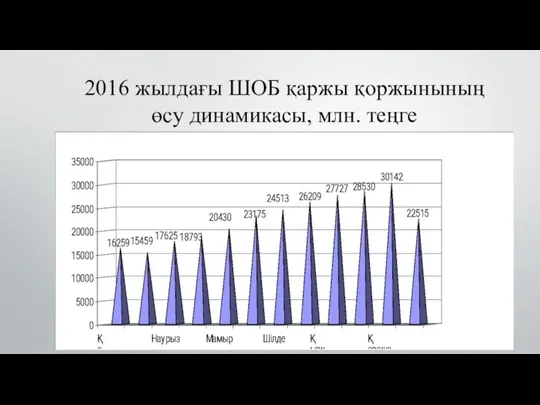

- 10. 2016 жылдағы ШОБ қаржы қоржынының өсу динамикасы, млн. теңге

- 11. Қарыз қоржынының құрылымы

- 12. Несие жүйесінің екі ұғымы қарастырылады: 1.Несие байланыс жиынтығы, несиенің түрлері мен әдістері (функционалды түрі ). 2.Еркін

- 13. «АТФ Банк» АҚ-ның несие жүйесін жетілдіру

- 14. «АТФ Банк» АҚ-ның алдағы жылдарға арналған даму жоспары келесідей болып табылады: Шағын және орта бизнесті қаржыландыру

- 15. «АТФ Банк» АҚ-ның қызметін зерттей келе, өзімнің атымнан келесіні ұсынамын: Банктің пассив бөлігінің көбін құрайтын депозиттік

- 16. Банктің дамуы үшін мынадай бағыттарды қарастырамыз: Клиенттік базаның белсенді дамуы; Клиенттермен әріптестік қарым-қатынастардың дамуы; Клиенттерге қызмет

- 17. Егер банк клиенттің несиелік қабілетіне неғұрлым терең талдау жасаса, банктің несиелік портфелінің сапасы соғұрлым жоғары болады.

- 18. Бүгінгі таңда «АТФБанк» АҚ күшті Альянс банктерінің бірі болуда. Содықтан, нарықта жүргізілген операциялар бойынша бәсекелестік мүмкіндіктерді

- 19. Қызмет көрсетудің сапасын жоғарлату, клиентпен сенімді диалог құру мақсатында банк менеджерлер ұсынады. Олар қаржылық іскерлік әріптестіктер

- 20. Қорытынды Халықты несиелеу халықтың өмір деңгейін арттыруға бағытталған мемлекеттік несие саясатының маңызды бөлігі болып табылады. Қазіргі

- 22. Скачать презентацию

Дипломдық жұмыстың өзектілігі: Нарықтық экономикада несие-банк жүйесі маңызды рөл атқарады.

Дипломдық жұмыстың өзектілігі: Нарықтық экономикада несие-банк жүйесі маңызды рөл атқарады.

Қазақстанда қазіргі таңда үш деңгейлі несие жүйесі құрылып жатыр:

1 деңгей

Қазақстанда қазіргі таңда үш деңгейлі несие жүйесі құрылып жатыр:

1 деңгей

Банк жүйесі бойынша жиынтық сұраныстың/ұсыныстың өзгеру индексі, %

Банк жүйесі бойынша жиынтық сұраныстың/ұсыныстың өзгеру индексі, %

Кредиттеудің орташа алынған мөлшерлемелері, жылдық %

Кредиттеудің орташа алынған мөлшерлемелері, жылдық %

Жылдар бойынша валюта балансы, (млн. теңге)

Жылдар бойынша валюта балансы, (млн. теңге)

«АТФ Банк» АҚ -ның 2014–2016 жылдардағы ROA және ROE пайдалылық көрсеткіштері

«АТФ Банк» АҚ -ның 2014–2016 жылдардағы ROA және ROE пайдалылық көрсеткіштері

«АТФ Банк» АҚ-тың валюта бойынша тартылған ресурстары (заңды тұлғалар бойынша)

«АТФ Банк» АҚ-тың валюта бойынша тартылған ресурстары (заңды тұлғалар бойынша)

2016 жылдағы ШОБ қаржы қоржынының өсу динамикасы, млн. теңге

2016 жылдағы ШОБ қаржы қоржынының өсу динамикасы, млн. теңге

Қарыз қоржынының құрылымы

Қарыз қоржынының құрылымы

Несие жүйесінің екі ұғымы қарастырылады:

1.Несие байланыс жиынтығы, несиенің түрлері мен әдістері

Несие жүйесінің екі ұғымы қарастырылады: 1.Несие байланыс жиынтығы, несиенің түрлері мен әдістері

«АТФ Банк» АҚ-ның несие жүйесін жетілдіру

«АТФ Банк» АҚ-ның несие жүйесін жетілдіру

«АТФ Банк» АҚ-ның алдағы жылдарға арналған даму жоспары келесідей болып табылады:

Шағын

«АТФ Банк» АҚ-ның алдағы жылдарға арналған даму жоспары келесідей болып табылады:

Шағын

«АТФ Банк» АҚ-ның қызметін зерттей келе, өзімнің атымнан келесіні ұсынамын:

Банктің пассив

«АТФ Банк» АҚ-ның қызметін зерттей келе, өзімнің атымнан келесіні ұсынамын:

Банктің пассив

Банктің дамуы үшін мынадай бағыттарды қарастырамыз:

Клиенттік базаның белсенді дамуы;

Клиенттермен әріптестік қарым-қатынастардың

Банктің дамуы үшін мынадай бағыттарды қарастырамыз:

Клиенттік базаның белсенді дамуы;

Клиенттермен әріптестік қарым-қатынастардың

Егер банк клиенттің несиелік қабілетіне неғұрлым терең талдау жасаса, банктің несиелік

Егер банк клиенттің несиелік қабілетіне неғұрлым терең талдау жасаса, банктің несиелік

Бүгінгі таңда «АТФБанк» АҚ күшті Альянс банктерінің бірі болуда. Содықтан, нарықта

Бүгінгі таңда «АТФБанк» АҚ күшті Альянс банктерінің бірі болуда. Содықтан, нарықта

Қызмет көрсетудің сапасын жоғарлату, клиентпен сенімді диалог құру мақсатында банк менеджерлер

Қызмет көрсетудің сапасын жоғарлату, клиентпен сенімді диалог құру мақсатында банк менеджерлер

Қорытынды

Халықты несиелеу халықтың өмір деңгейін арттыруға бағытталған мемлекеттік несие саясатының

Қорытынды

Халықты несиелеу халықтың өмір деңгейін арттыруға бағытталған мемлекеттік несие саясатының

Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций

Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Валютный рынок

Валютный рынок Реформа Елены Глинской (1535-1538 гг.)

Реформа Елены Глинской (1535-1538 гг.) Финансы домашних хозяйств

Финансы домашних хозяйств Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Determination of the securities market and its types

Determination of the securities market and its types Правовой статус и регулирование криптовалют

Правовой статус и регулирование криптовалют Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Ценные бумаги

Ценные бумаги Capital Budgeting Techniques

Capital Budgeting Techniques Договор личного страхования

Договор личного страхования Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Страховой надзор

Страховой надзор Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Международное двойное налогообложение

Международное двойное налогообложение Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Кредиты и резервы

Кредиты и резервы Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Валютный курс

Валютный курс