Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года презентация

- Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Содержание

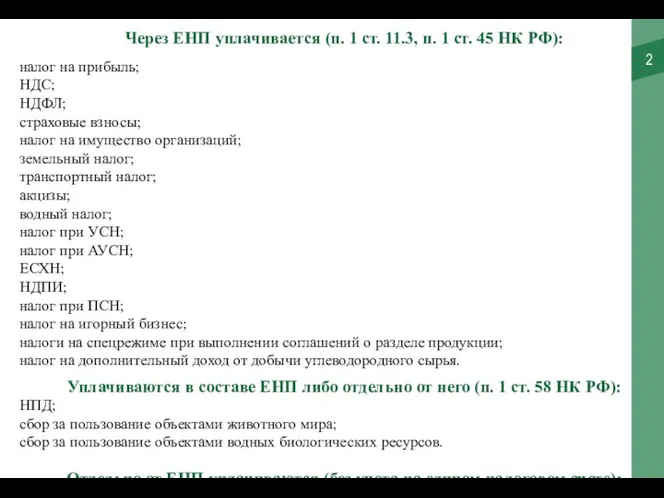

- 2. Через ЕНП уплачивается (п. 1 ст. 11.3, п. 1 ст. 45 НК РФ): налог на прибыль;

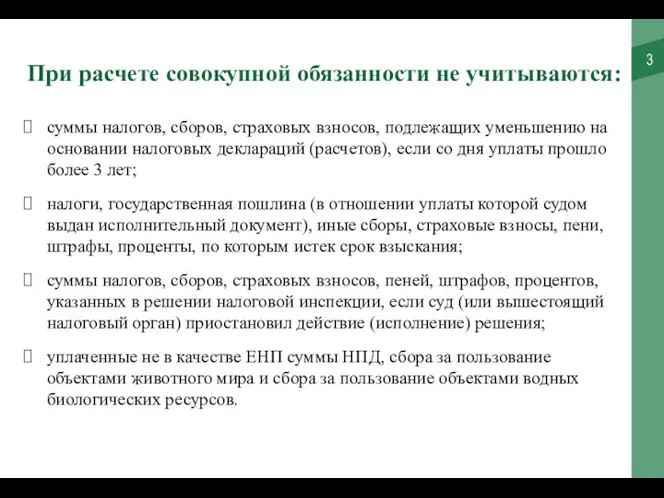

- 3. При расчете совокупной обязанности не учитываются: суммы налогов, сборов, страховых взносов, подлежащих уменьшению на основании налоговых

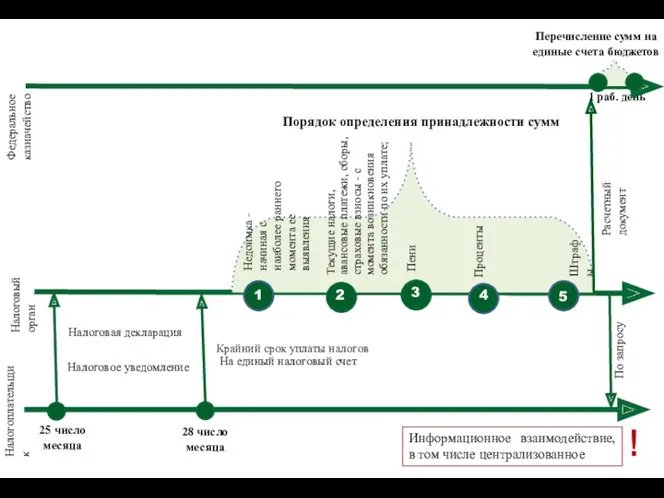

- 4. Порядок определения принадлежности сумм 25 число месяца Налоговая декларация Налоговое уведомление Крайний срок уплаты налогов 28

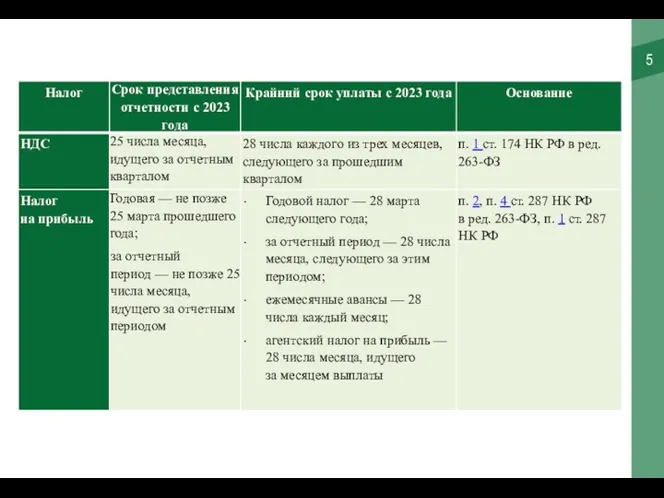

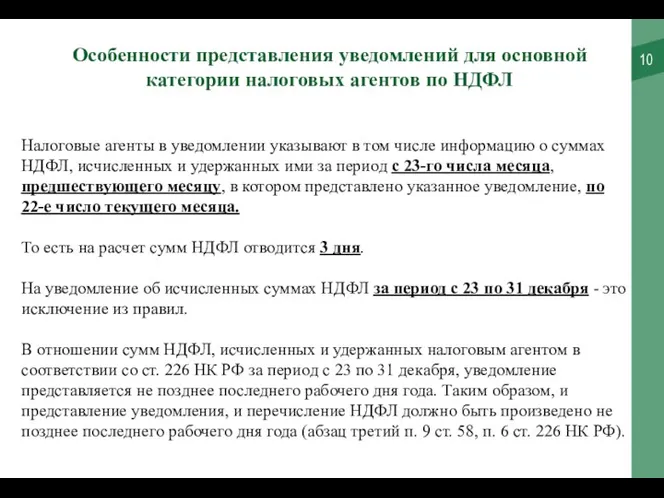

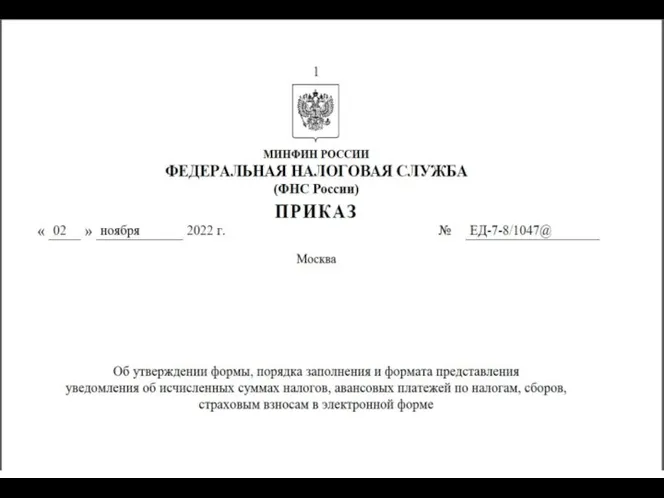

- 10. Налоговые агенты в уведомлении указывают в том числе информацию о суммах НДФЛ, исчисленных и удержанных ими

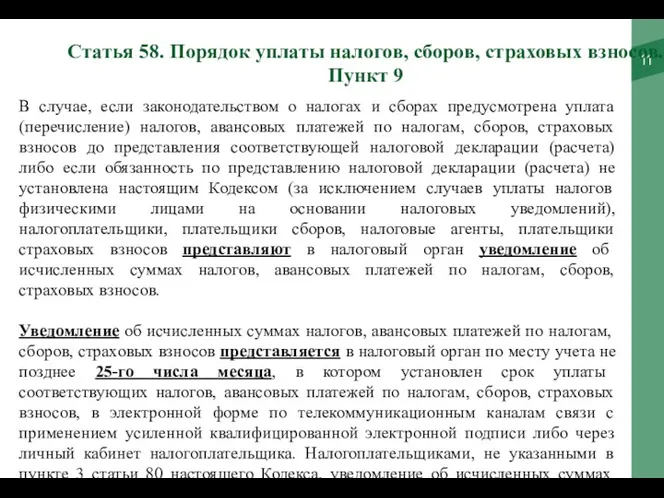

- 11. В случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам,

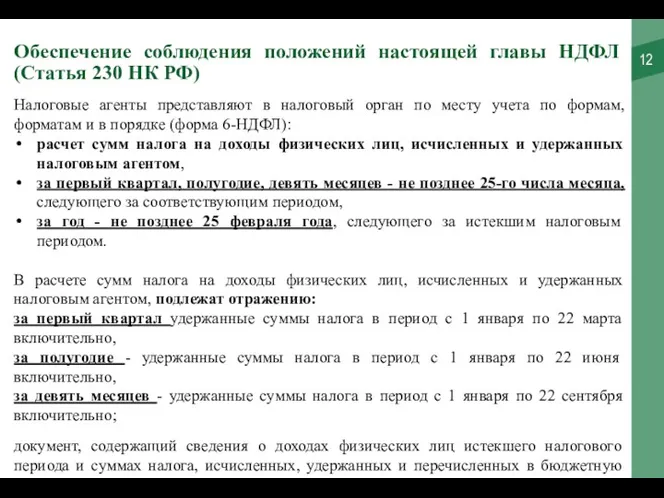

- 12. Обеспечение соблюдения положений настоящей главы НДФЛ (Статья 230 НК РФ) Налоговые агенты представляют в налоговый орган

- 15. Скачать презентацию

Через ЕНП уплачивается (п. 1 ст. 11.3, п. 1 ст. 45

Через ЕНП уплачивается (п. 1 ст. 11.3, п. 1 ст. 45

При расчете совокупной обязанности не учитываются:

суммы налогов, сборов, страховых взносов, подлежащих

При расчете совокупной обязанности не учитываются:

суммы налогов, сборов, страховых взносов, подлежащих

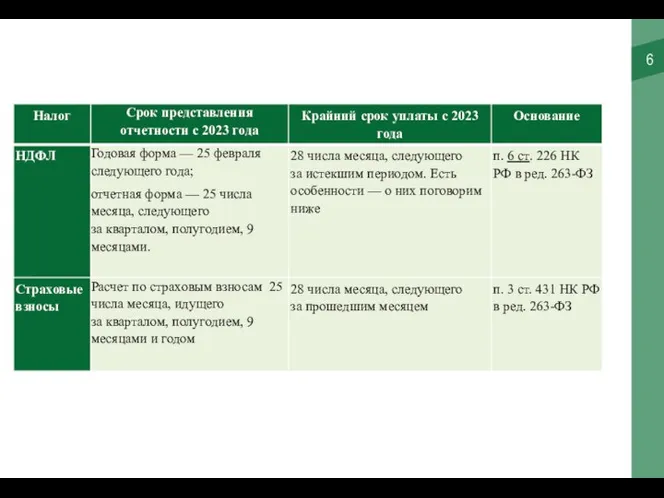

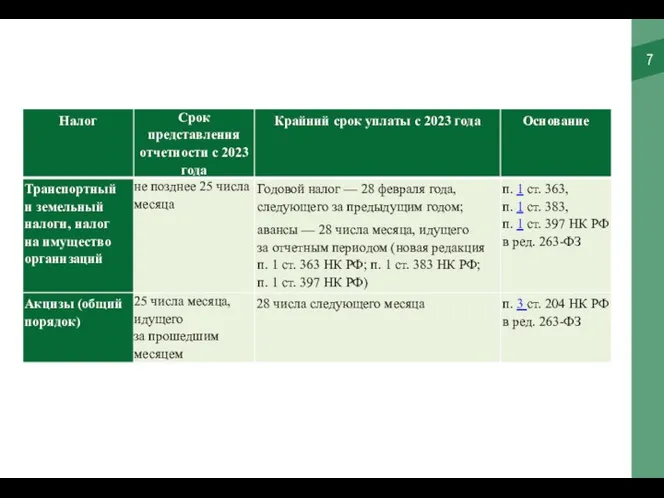

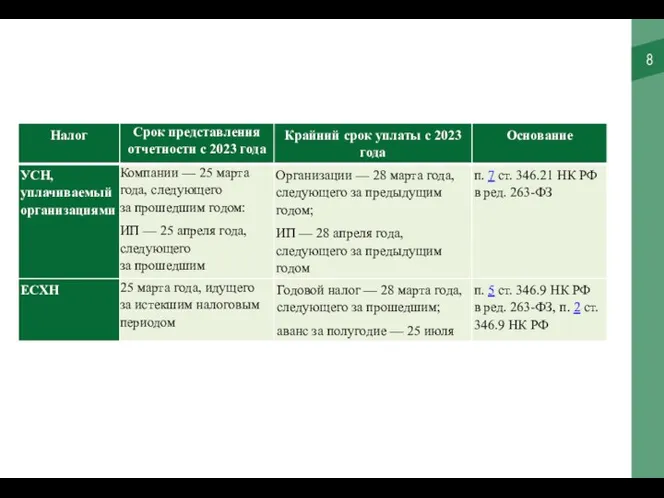

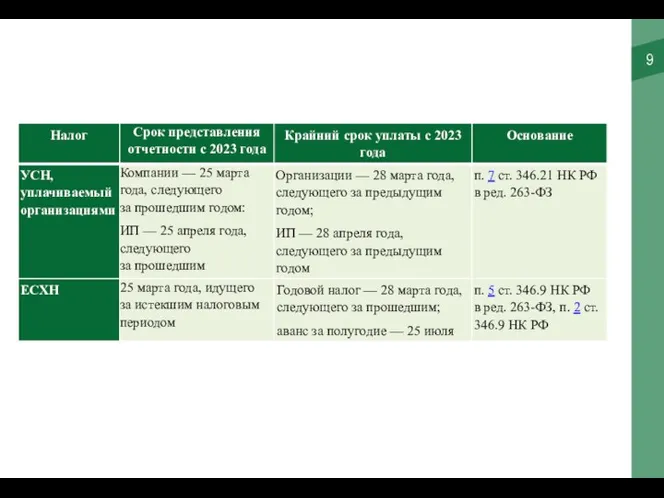

Порядок определения принадлежности сумм

25 число месяца

Налоговая декларация

Налоговое уведомление

Крайний срок уплаты налогов

28

Порядок определения принадлежности сумм

25 число месяца

Налоговая декларация

Налоговое уведомление

Крайний срок уплаты налогов

28

Налоговые агенты в уведомлении указывают в том числе информацию о суммах

Налоговые агенты в уведомлении указывают в том числе информацию о суммах

В случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление)

В случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление)

Обеспечение соблюдения положений настоящей главы НДФЛ (Статья 230 НК РФ)

Налоговые агенты

Обеспечение соблюдения положений настоящей главы НДФЛ (Статья 230 НК РФ)

Налоговые агенты

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью

Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью Отчет об исполнении бюджета города Ставрополя за 2014 год

Отчет об исполнении бюджета города Ставрополя за 2014 год Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Трейдинг на миллион. Торговая система и ее основные параметры

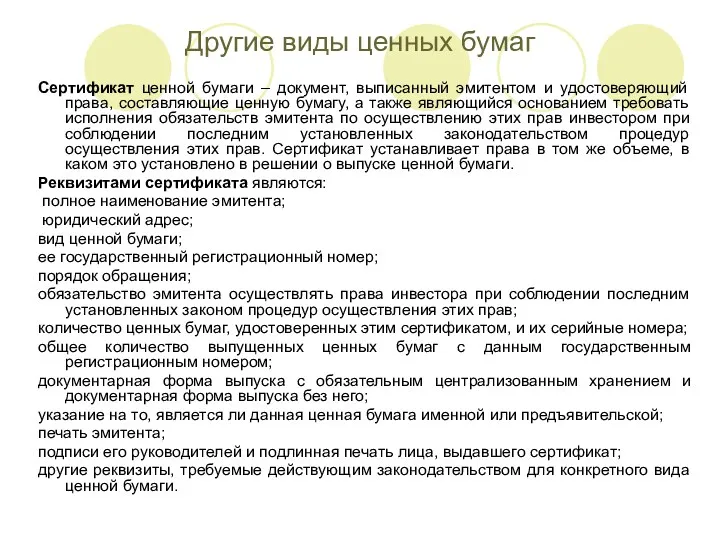

Трейдинг на миллион. Торговая система и ее основные параметры Другие виды ценных бумаг

Другие виды ценных бумаг Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Управление коммерческими банками

Управление коммерческими банками Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Оцінка ефективності інвестиційних проектів

Оцінка ефективності інвестиційних проектів Налог на прибыль организаций

Налог на прибыль организаций Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Аудиторский контроль

Аудиторский контроль Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Технико-экономическое обоснование целесообразности разработки ПО

Технико-экономическое обоснование целесообразности разработки ПО Политика доходов и оплата труда

Политика доходов и оплата труда Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Правила расчета с покупателями

Правила расчета с покупателями Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Money matters

Money matters Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Риски в предпринимательской деятельности. Лекция 3

Риски в предпринимательской деятельности. Лекция 3