- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. НАЛОГОВЫЕ АГЕНТЫ ПО НДФЛ Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у

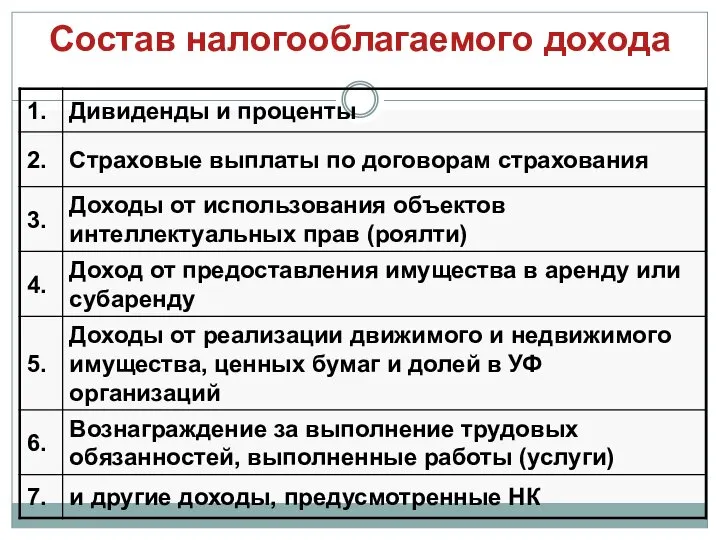

- 3. Состав налогооблагаемого дохода

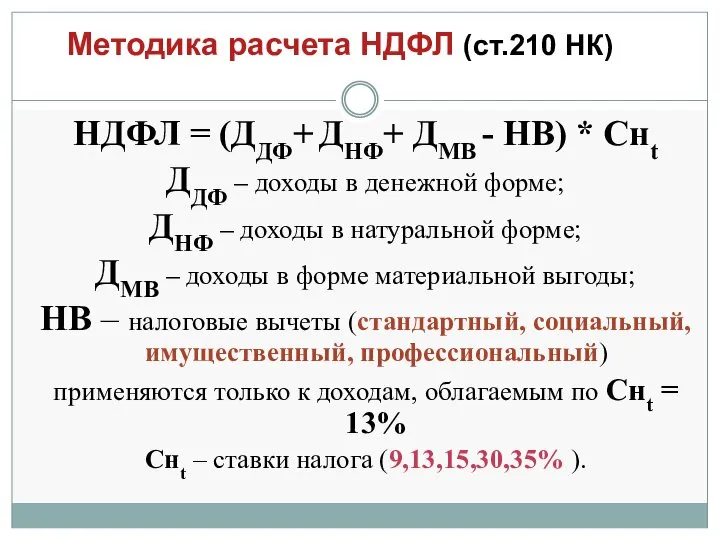

- 4. Методика расчета НДФЛ (ст.210 НК) НДФЛ = (ДДФ+ ДНФ+ ДМВ - НВ) * Снt ДДФ –

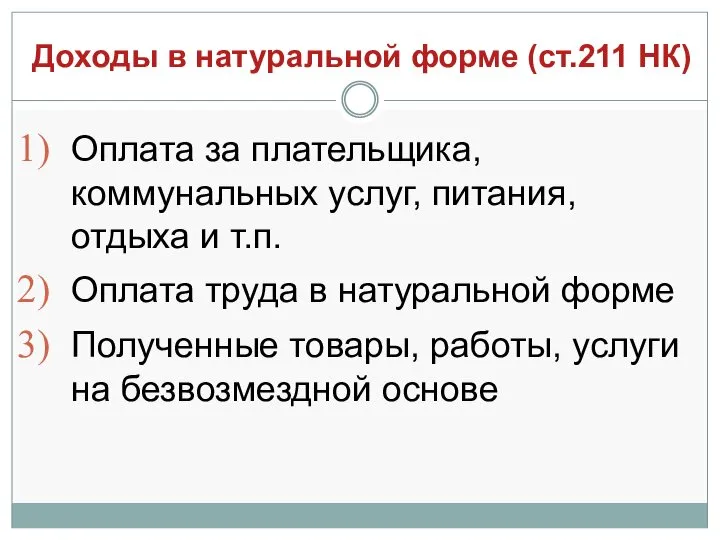

- 5. Доходы в натуральной форме (ст.211 НК) Оплата за плательщика, коммунальных услуг, питания, отдыха и т.п. Оплата

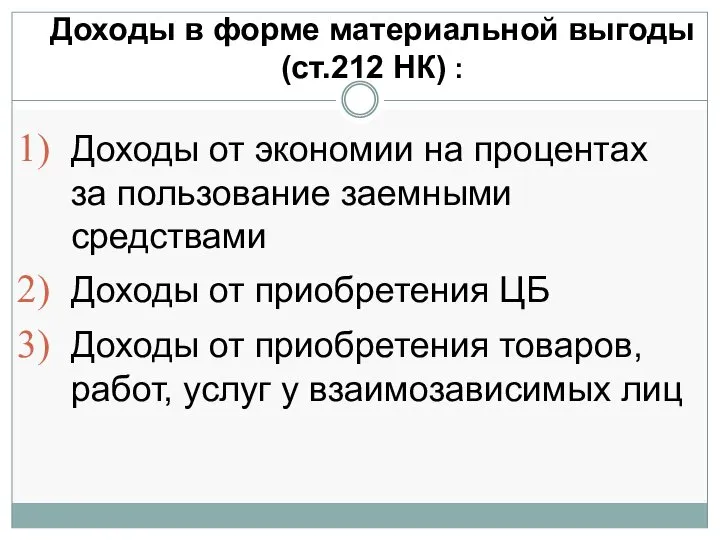

- 6. Доходы в форме материальной выгоды (ст.212 НК) : Доходы от экономии на процентах за пользование заемными

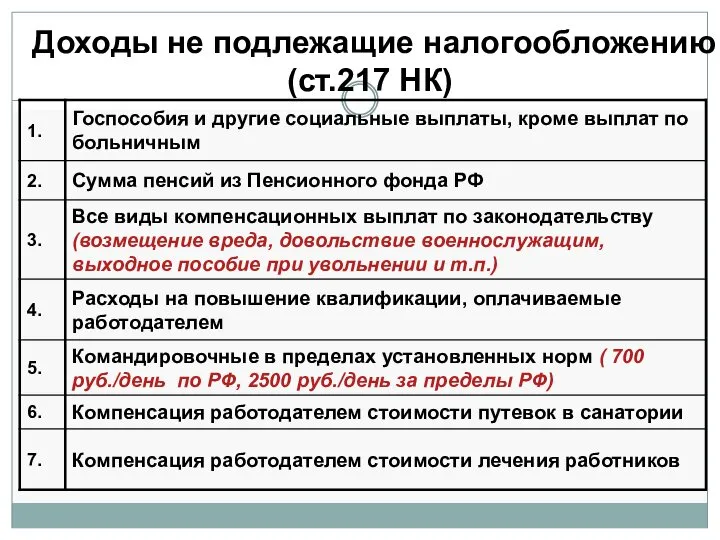

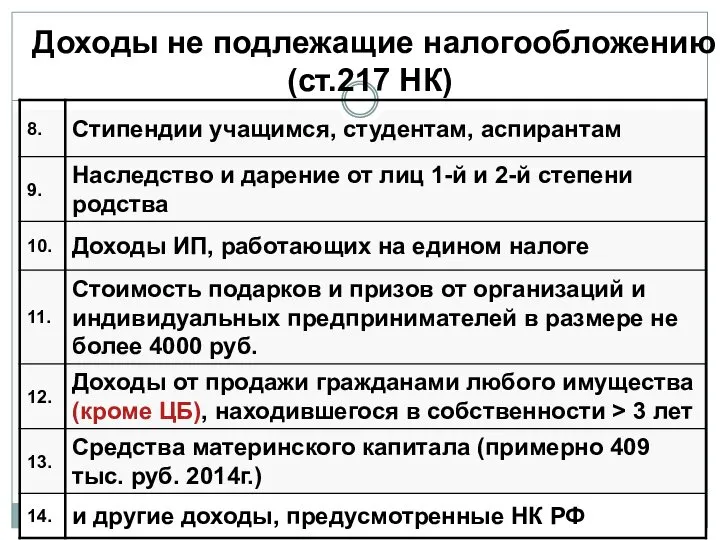

- 7. Доходы не подлежащие налогообложению (ст.217 НК)

- 8. Доходы не подлежащие налогообложению (ст.217 НК)

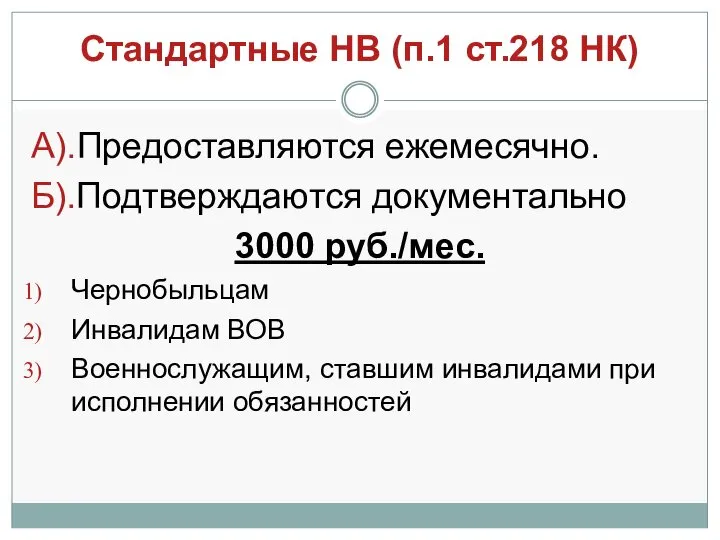

- 9. Стандартные НВ (п.1 ст.218 НК) А).Предоставляются ежемесячно. Б).Подтверждаются документально 3000 руб./мес. Чернобыльцам Инвалидам ВОВ Военнослужащим, ставшим

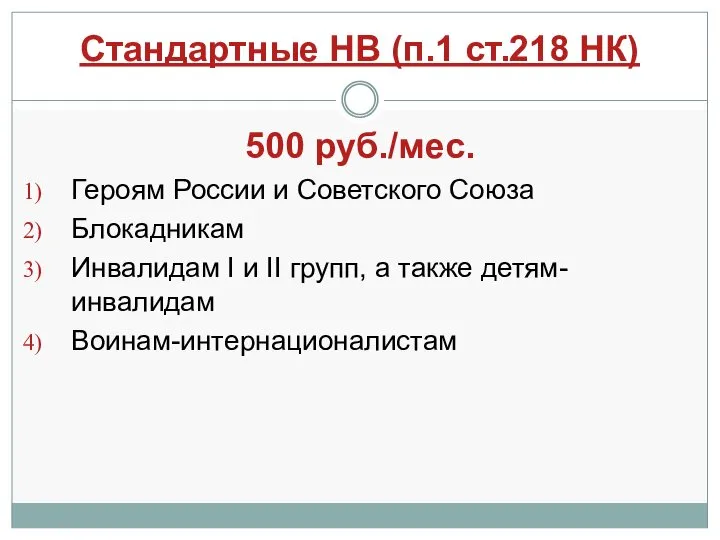

- 10. Стандартные НВ (п.1 ст.218 НК) 500 руб./мес. Героям России и Советского Союза Блокадникам Инвалидам I и

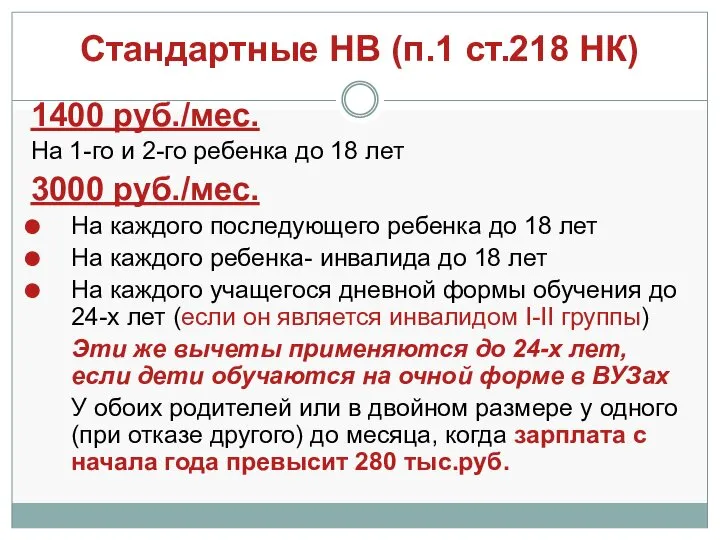

- 11. Стандартные НВ (п.1 ст.218 НК) 1400 руб./мес. На 1-го и 2-го ребенка до 18 лет 3000

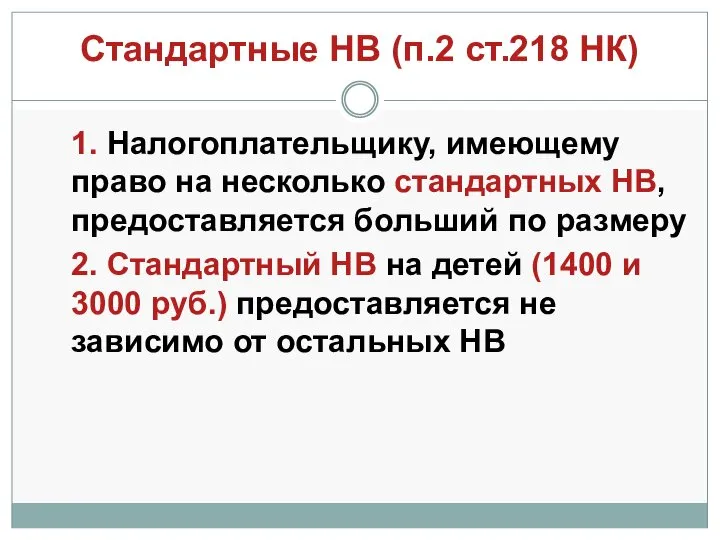

- 12. Стандартные НВ (п.2 ст.218 НК) 1. Налогоплательщику, имеющему право на несколько стандартных НВ, предоставляется больший по

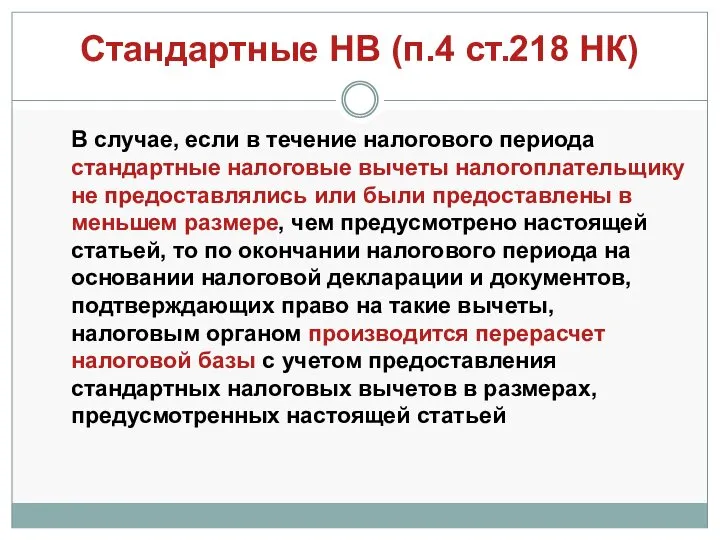

- 13. Стандартные НВ (п.4 ст.218 НК) В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику

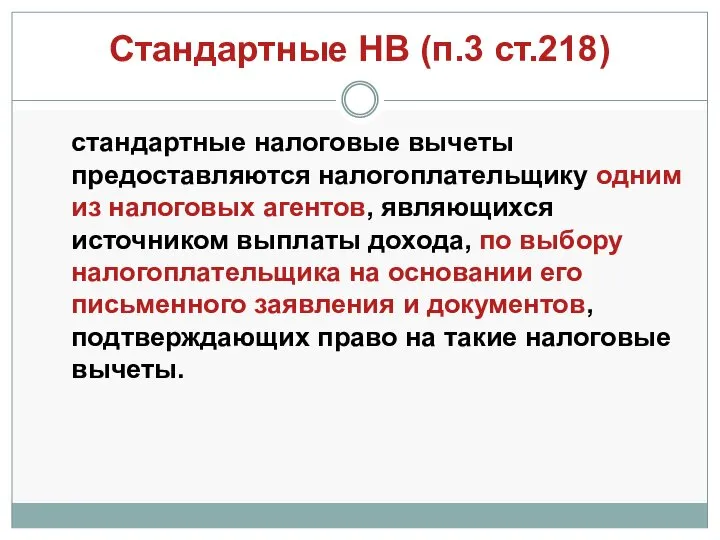

- 14. Стандартные НВ (п.3 ст.218) стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты

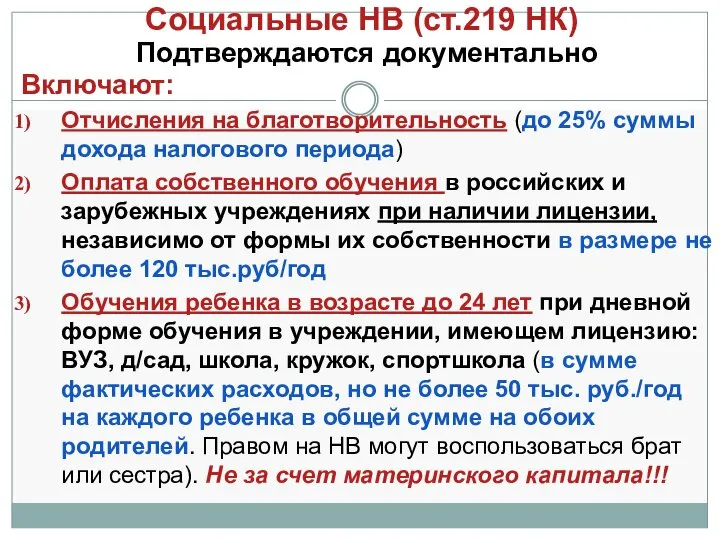

- 15. Социальные НВ (ст.219 НК) Подтверждаются документально Включают: Отчисления на благотворительность (до 25% суммы дохода налогового периода)

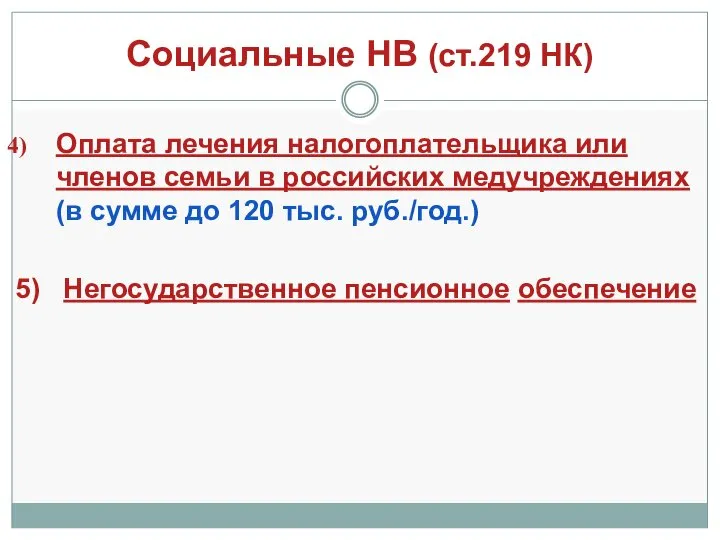

- 16. Социальные НВ (ст.219 НК) Оплата лечения налогоплательщика или членов семьи в российских медучреждениях (в сумме до

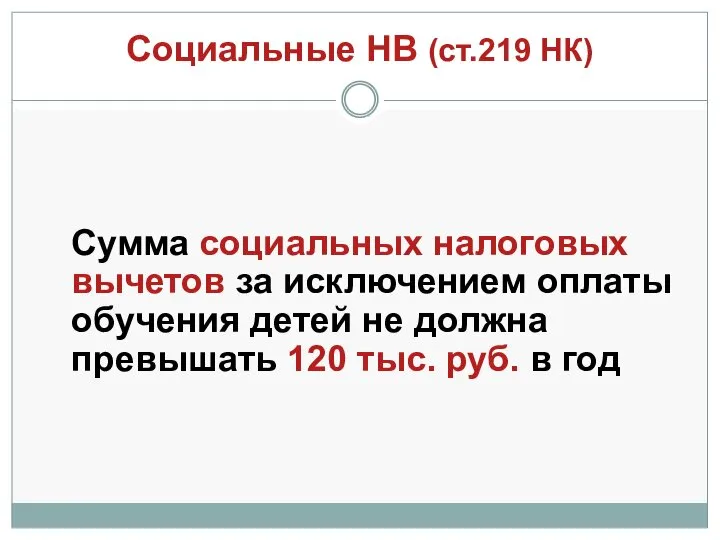

- 17. Социальные НВ (ст.219 НК) Сумма социальных налоговых вычетов за исключением оплаты обучения детей не должна превышать

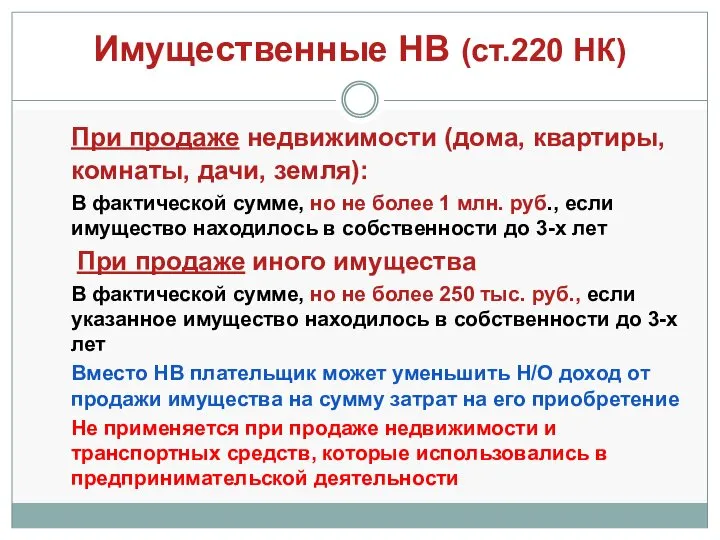

- 18. Имущественные НВ (ст.220 НК) При продаже недвижимости (дома, квартиры, комнаты, дачи, земля): В фактической сумме, но

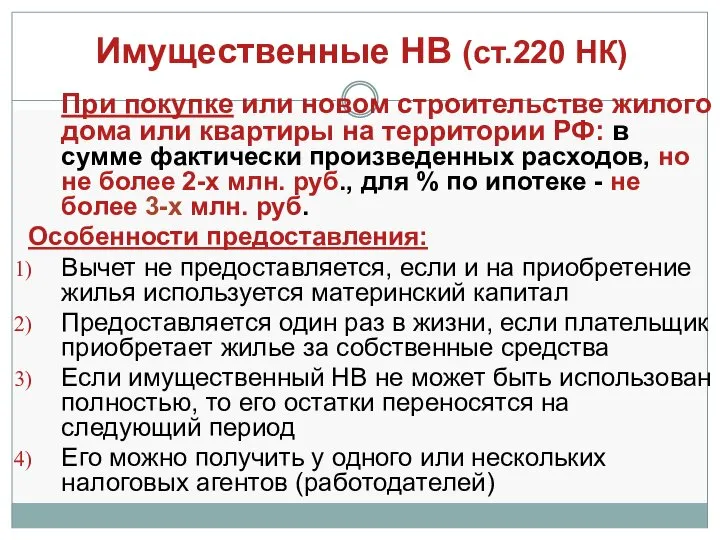

- 19. Имущественные НВ (ст.220 НК) При покупке или новом строительстве жилого дома или квартиры на территории РФ:

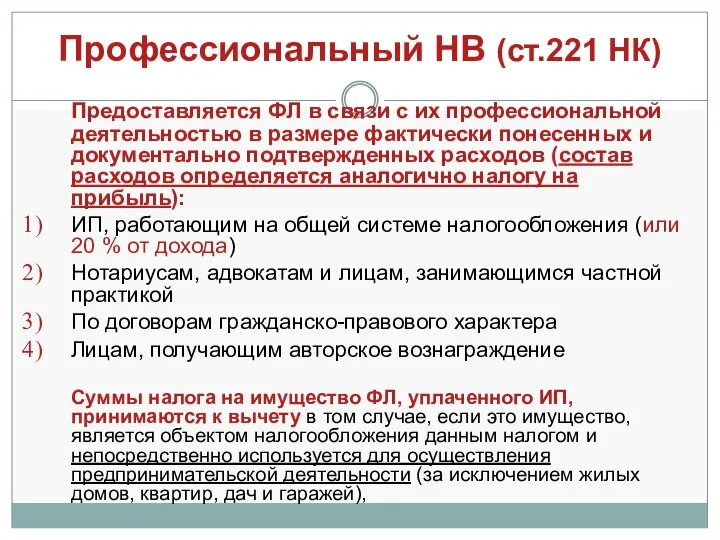

- 20. Профессиональный НВ (ст.221 НК) Предоставляется ФЛ в связи с их профессиональной деятельностью в размере фактически понесенных

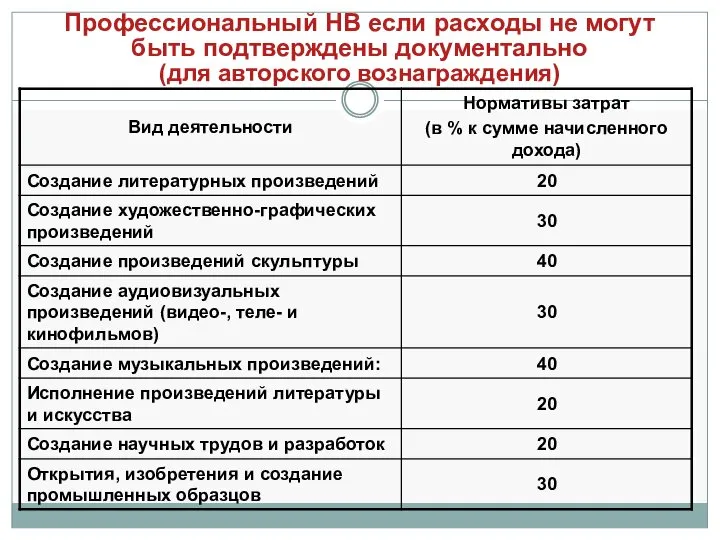

- 21. Профессиональный НВ если расходы не могут быть подтверждены документально (для авторского вознаграждения)

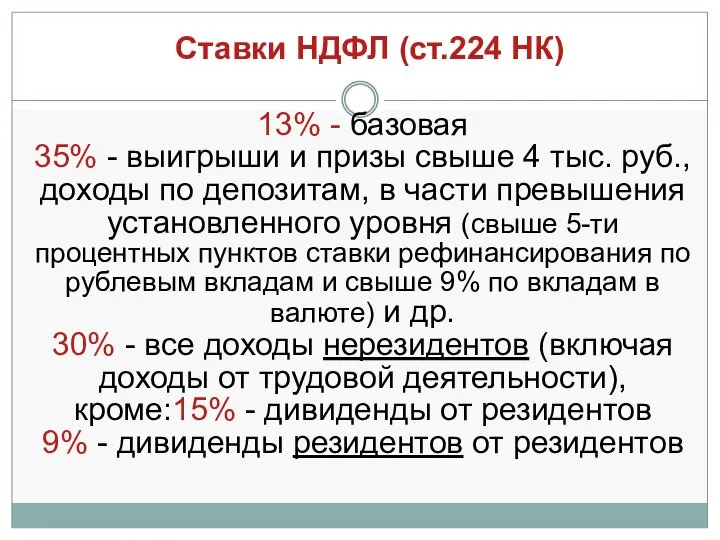

- 22. Ставки НДФЛ (ст.224 НК) 13% - базовая 35% - выигрыши и призы свыше 4 тыс. руб.,

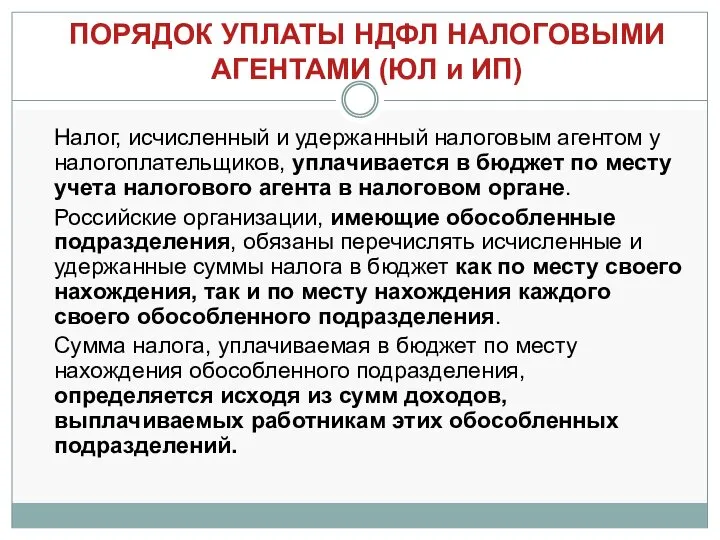

- 23. ПОРЯДОК УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ (ЮЛ и ИП) Налог, исчисленный и удержанный налоговым агентом у налогоплательщиков,

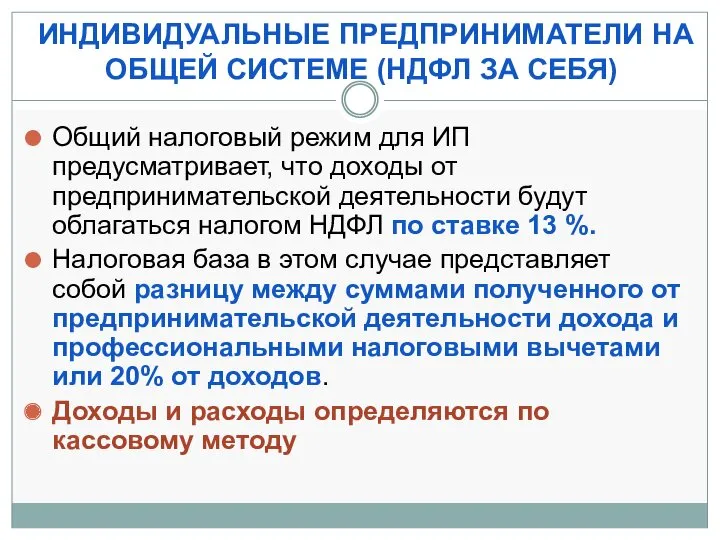

- 24. ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ НА ОБЩЕЙ СИСТЕМЕ (НДФЛ ЗА СЕБЯ) Общий налоговый режим для ИП предусматривает, что доходы

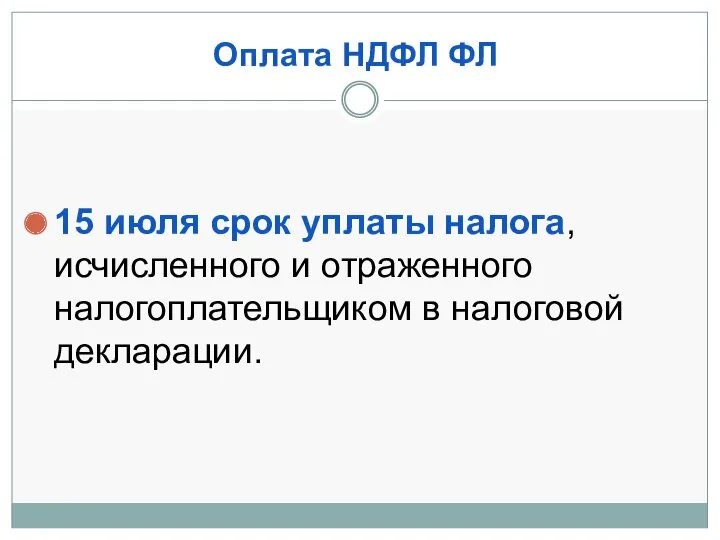

- 25. Оплата НДФЛ ФЛ 15 июля срок уплаты налога, исчисленного и отраженного налогоплательщиком в налоговой декларации.

- 27. Скачать презентацию

НАЛОГОВЫЕ АГЕНТЫ ПО НДФЛ

Налоговыми агентами признаются лица, на которых возложены обязанности

НАЛОГОВЫЕ АГЕНТЫ ПО НДФЛ

Налоговыми агентами признаются лица, на которых возложены обязанности

Состав налогооблагаемого дохода

Состав налогооблагаемого дохода

Методика расчета НДФЛ (ст.210 НК)

НДФЛ = (ДДФ+ ДНФ+ ДМВ - НВ)

Методика расчета НДФЛ (ст.210 НК)

НДФЛ = (ДДФ+ ДНФ+ ДМВ - НВ)

Доходы в натуральной форме (ст.211 НК)

Оплата за плательщика, коммунальных услуг, питания,

Доходы в натуральной форме (ст.211 НК)

Оплата за плательщика, коммунальных услуг, питания,

Доходы в форме материальной выгоды (ст.212 НК) :

Доходы от экономии на

Доходы в форме материальной выгоды (ст.212 НК) :

Доходы от экономии на

Доходы не подлежащие налогообложению (ст.217 НК)

Доходы не подлежащие налогообложению (ст.217 НК)

Доходы не подлежащие налогообложению (ст.217 НК)

Доходы не подлежащие налогообложению (ст.217 НК)

Стандартные НВ (п.1 ст.218 НК)

А).Предоставляются ежемесячно.

Б).Подтверждаются документально

3000 руб./мес.

Чернобыльцам

Инвалидам ВОВ

Военнослужащим, ставшим инвалидами

Стандартные НВ (п.1 ст.218 НК)

А).Предоставляются ежемесячно.

Б).Подтверждаются документально

3000 руб./мес.

Чернобыльцам

Инвалидам ВОВ

Военнослужащим, ставшим инвалидами

Стандартные НВ (п.1 ст.218 НК)

500 руб./мес.

Героям России и Советского Союза

Блокадникам

Инвалидам I

Стандартные НВ (п.1 ст.218 НК)

500 руб./мес.

Героям России и Советского Союза

Блокадникам

Инвалидам I

Стандартные НВ (п.1 ст.218 НК)

1400 руб./мес.

На 1-го и 2-го ребенка до

Стандартные НВ (п.1 ст.218 НК)

1400 руб./мес.

На 1-го и 2-го ребенка до

Стандартные НВ (п.2 ст.218 НК)

1. Налогоплательщику, имеющему право на несколько стандартных

Стандартные НВ (п.2 ст.218 НК)

1. Налогоплательщику, имеющему право на несколько стандартных

Стандартные НВ (п.4 ст.218 НК)

В случае, если в течение налогового периода

Стандартные НВ (п.4 ст.218 НК)

В случае, если в течение налогового периода

Стандартные НВ (п.3 ст.218)

стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых

Стандартные НВ (п.3 ст.218)

стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых

Социальные НВ (ст.219 НК)

Подтверждаются документально

Включают:

Отчисления на благотворительность (до 25% суммы дохода

Социальные НВ (ст.219 НК)

Подтверждаются документально

Включают:

Отчисления на благотворительность (до 25% суммы дохода

Социальные НВ (ст.219 НК)

Оплата лечения налогоплательщика или членов семьи в российских

Социальные НВ (ст.219 НК)

Оплата лечения налогоплательщика или членов семьи в российских

Социальные НВ (ст.219 НК)

Сумма социальных налоговых вычетов за исключением оплаты обучения

Социальные НВ (ст.219 НК)

Сумма социальных налоговых вычетов за исключением оплаты обучения

Имущественные НВ (ст.220 НК)

При продаже недвижимости (дома, квартиры, комнаты, дачи, земля):

В

Имущественные НВ (ст.220 НК)

При продаже недвижимости (дома, квартиры, комнаты, дачи, земля):

В

Имущественные НВ (ст.220 НК)

При покупке или новом строительстве жилого дома или

Имущественные НВ (ст.220 НК)

При покупке или новом строительстве жилого дома или

Профессиональный НВ (ст.221 НК)

Предоставляется ФЛ в связи с их профессиональной деятельностью

Профессиональный НВ (ст.221 НК)

Предоставляется ФЛ в связи с их профессиональной деятельностью

Профессиональный НВ если расходы не могут быть подтверждены документально

(для авторского

Профессиональный НВ если расходы не могут быть подтверждены документально (для авторского

Ставки НДФЛ (ст.224 НК)

13% - базовая

35% - выигрыши и призы свыше

Ставки НДФЛ (ст.224 НК)

13% - базовая 35% - выигрыши и призы свыше

ПОРЯДОК УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ (ЮЛ и ИП)

Налог, исчисленный и удержанный

ПОРЯДОК УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ (ЮЛ и ИП)

Налог, исчисленный и удержанный

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ НА ОБЩЕЙ СИСТЕМЕ (НДФЛ ЗА СЕБЯ)

Общий налоговый режим для

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ НА ОБЩЕЙ СИСТЕМЕ (НДФЛ ЗА СЕБЯ)

Общий налоговый режим для

Оплата НДФЛ ФЛ

15 июля срок уплаты налога, исчисленного и отраженного налогоплательщиком

Оплата НДФЛ ФЛ

15 июля срок уплаты налога, исчисленного и отраженного налогоплательщиком

Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Инвестиционный проект и его элементы

Инвестиционный проект и его элементы Личные и семейные доходы

Личные и семейные доходы Понятие, предмет, объекты и методы управленческого учета

Понятие, предмет, объекты и методы управленческого учета Какие вклады являются застрахованными

Какие вклады являются застрахованными Особенности назначения стипендий согласно постановлениям правительства РФ

Особенности назначения стипендий согласно постановлениям правительства РФ Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича

Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича Прямые выплаты

Прямые выплаты Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Кредит наличными

Кредит наличными Бухгалтерский баланс

Бухгалтерский баланс Фонд социального страхования

Фонд социального страхования Таможенные органы РФ

Таможенные органы РФ Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Бюджетная политика города Сарапула 2016

Бюджетная политика города Сарапула 2016 Облік і аудит витрат підриємства

Облік і аудит витрат підриємства Платформа Тинькофф

Платформа Тинькофф Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов

Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов Риск-менеджмент

Риск-менеджмент Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Страхование раритетных автомобилей

Страхование раритетных автомобилей Investment analysis

Investment analysis Страховые программы ВСК

Страховые программы ВСК Специальное предложение от Приорбанк ОАО

Специальное предложение от Приорбанк ОАО Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей