- Понятие, предмет, объекты и методы управленческого учета

Содержание

- 2. Предмет управленческого учета – все виды финансово-хозяйственной деятельности, осуществляемые организацией. Объекты управленческого учета – затраты, доходы

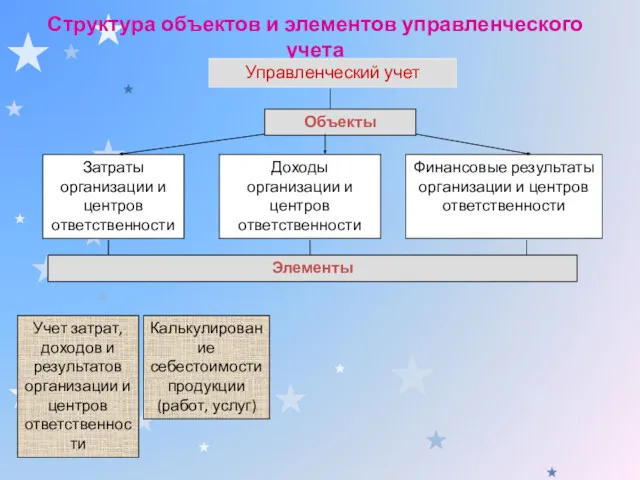

- 3. Структура объектов и элементов управленческого учета Управленческий учет Объекты Затраты организации и центров ответственности Доходы организации

- 4. Управленческий учет решает задачи: Информационная поддержка в определении стратегии развития организации, формулировке целей и выработке путей

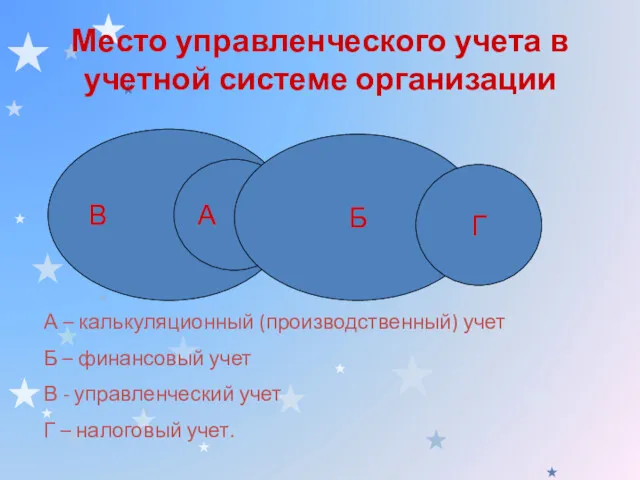

- 5. Место управленческого учета в учетной системе организации В А Б Г А – калькуляционный (производственный) учет

- 6. Место управленческого учета в системе управления Прямая связь – управляющие воздействия Орган управления Объект управления Управленческий

- 7. 2. Затраты: понятие и классификация Затраты – это потребленные ресурсы или деньги, которые нужно заплатить за

- 8. Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или использования

- 9. Направления классификации затрат Для определения себестоимости продукции (работ, услуг) и полученной прибыли Для принятия решений и

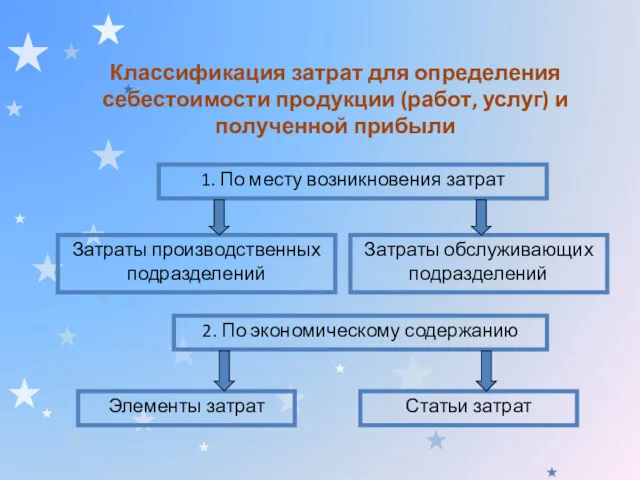

- 10. Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли 1. По месту возникновения затрат

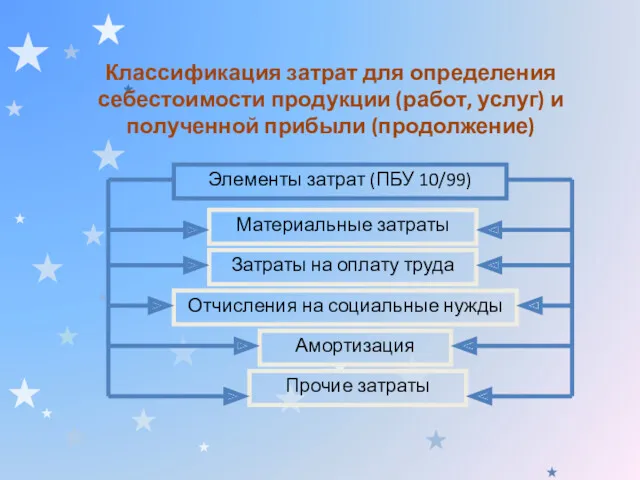

- 11. Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли (продолжение) Элементы затрат (ПБУ 10/99)

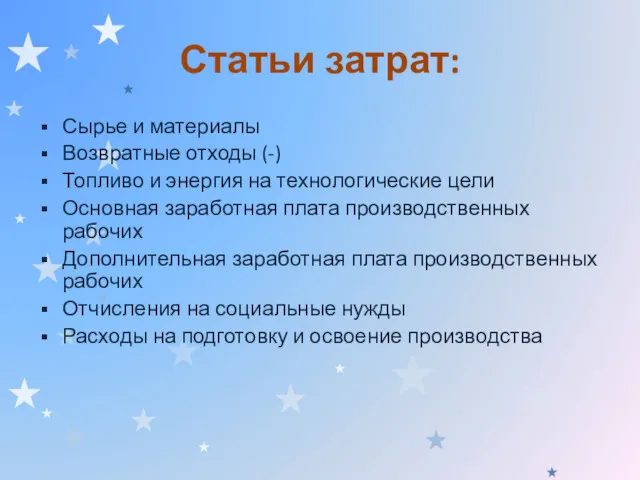

- 12. Статьи затрат: Сырье и материалы Возвратные отходы (-) Топливо и энергия на технологические цели Основная заработная

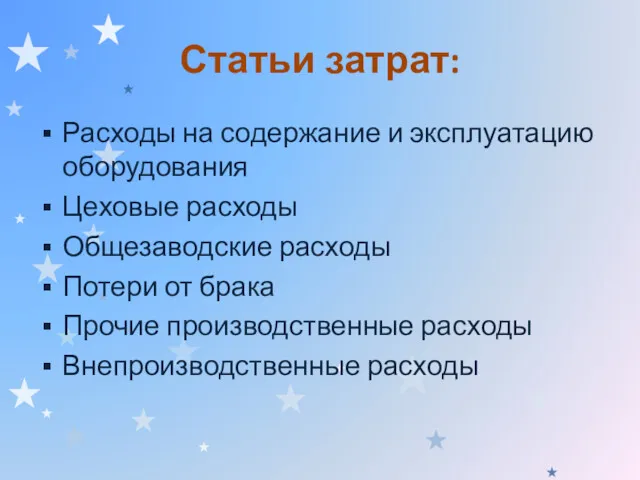

- 13. Расходы на содержание и эксплуатацию оборудования Цеховые расходы Общезаводские расходы Потери от брака Прочие производственные расходы

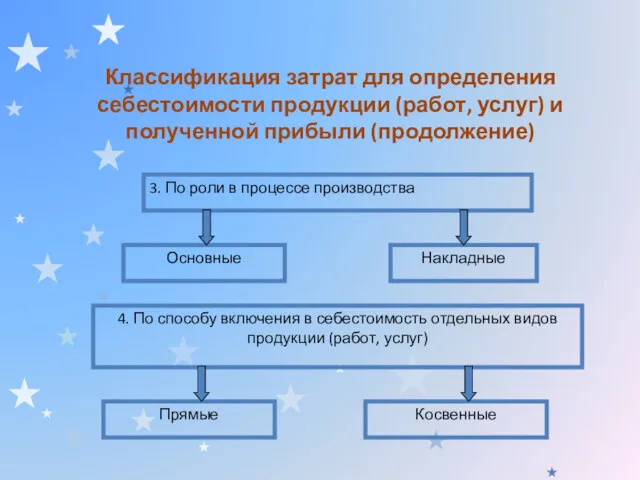

- 14. Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли (продолжение) 3. По роли в

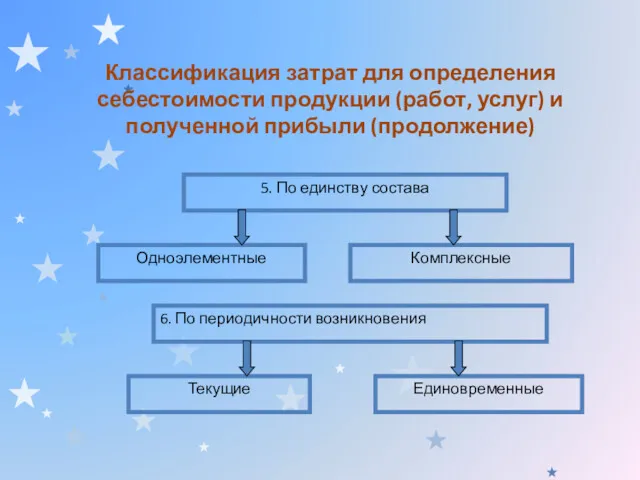

- 15. Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли (продолжение) 5. По единству состава

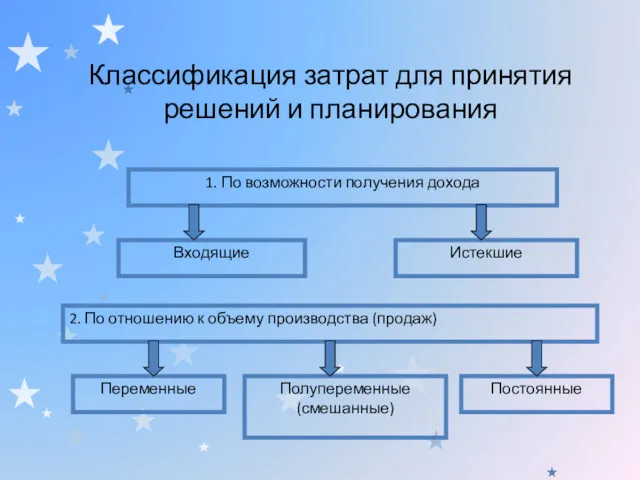

- 16. Классификация затрат для принятия решений и планирования 1. По возможности получения дохода Входящие Истекшие 2. По

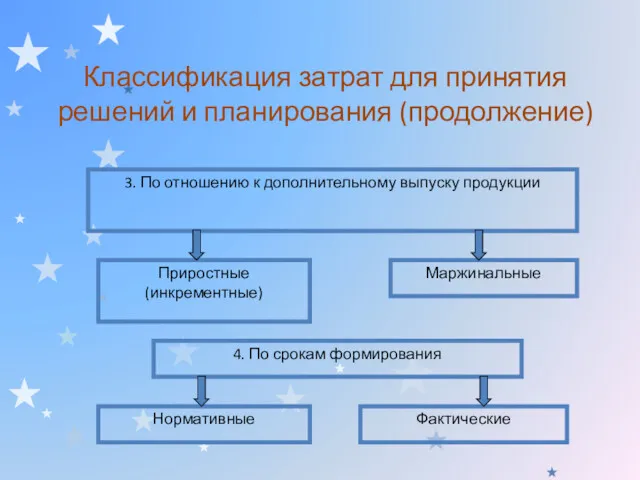

- 17. Классификация затрат для принятия решений и планирования (продолжение) 3. По отношению к дополнительному выпуску продукции Приростные

- 18. 2.Анализ соотношения «Затраты – Объем - Прибыль» для принятия управленческих решений Точка безубыточности – объем производства

- 19. Графический метод расчета точки безубыточности (Тб): Доходы, затраты, руб. Выручка от продаж Зона прибыли Маржинальная прибыль

- 20. Математический метод расчета точки безубыточности (Тб): где В – выручка от продаж, руб.; Зпер – переменные

- 21. Зона безопасности (З б) Зона безопасности (Зб) в натуральном выражении: З б = О факт –

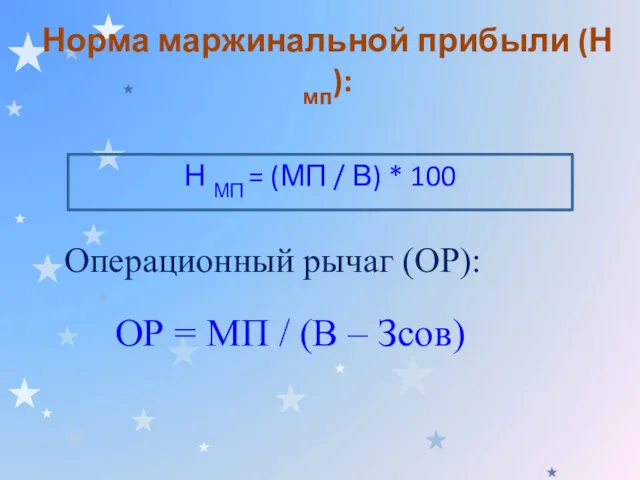

- 22. Норма маржинальной прибыли (Н мп): Н МП = (МП / В) * 100 Операционный рычаг (ОР):

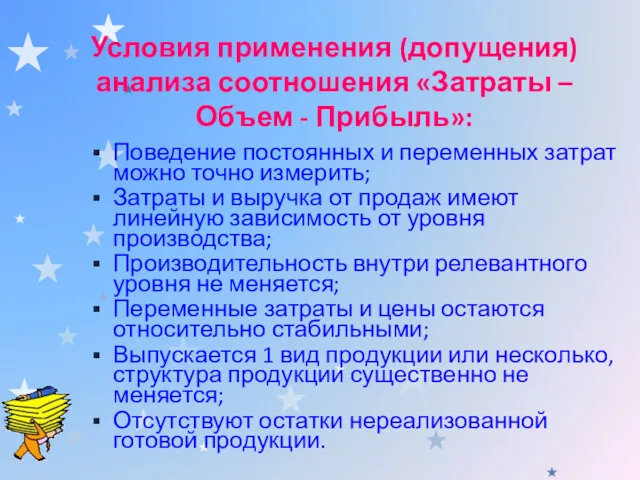

- 23. Условия применения (допущения) анализа соотношения «Затраты – Объем - Прибыль»: Поведение постоянных и переменных затрат можно

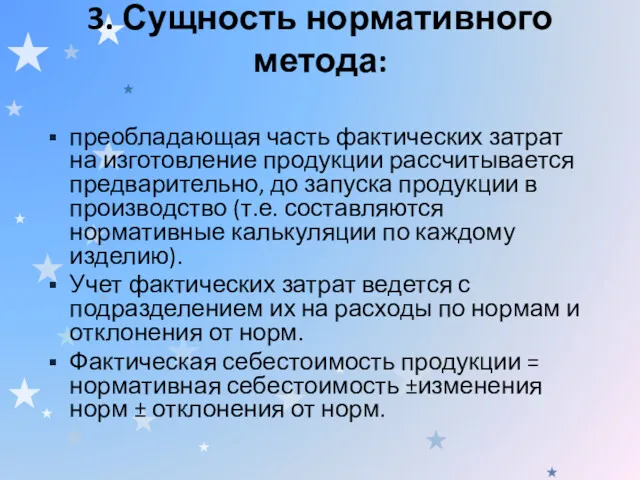

- 24. преобладающая часть фактических затрат на изготовление продукции рассчитывается предварительно, до запуска продукции в производство (т.е. составляются

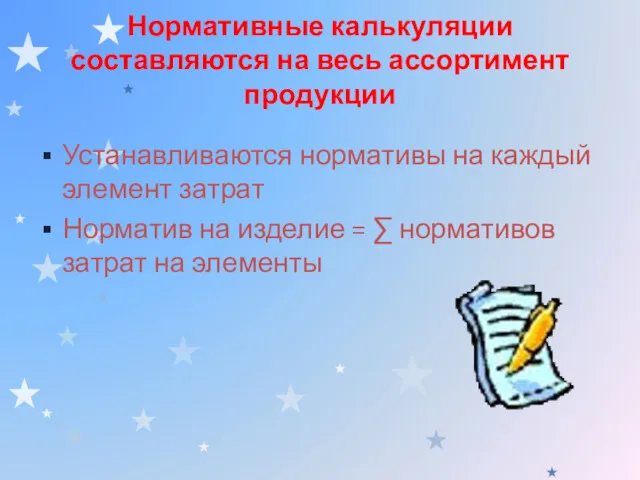

- 25. Нормативные калькуляции составляются на весь ассортимент продукции Устанавливаются нормативы на каждый элемент затрат Норматив на изделие

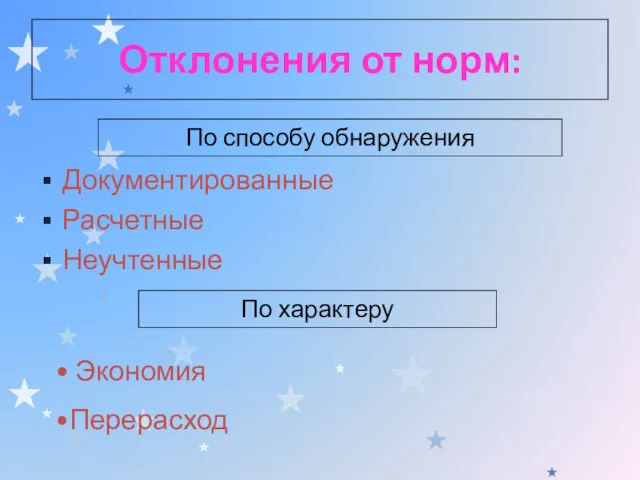

- 26. Отклонения от норм: Документированные Расчетные Неучтенные По способу обнаружения По характеру Экономия Перерасход

- 27. Упрощенный вариант нормативного калькулирования - Используют в многономенклатурном производстве. Документирование и оперативный учет изменений норм и

- 28. Пример. Факт. Затраты по группе продукции с учетом корректировки на НЗП – 100000 руб. Нормативная с/с

- 29. Учетные записи: Дебет 43н Кредит 20 Дебет 43отк Кредит 20 Дебет 90 Кредит 43н Дебет 90

- 30. 4. Понятие и содержание системы «стандарт-кост» «Стандарт-кост» - это: 1)система определения ожидаемых доходов и расходов организации

- 31. Основная задача системы «стандарт-кост»: учет потерь и отклонений в прибыли предприятия. Нормирование всех затрат, связанных с

- 32. Особенности системы «стандарт-кост»: Разработка норм-стандартов, составление стандартных калькуляций до начала производства. Предварительно установленные стандарты рассматриваются как

- 33. Учетные записи: Дт Кт 20 10 н 10откл 30/1 20 70,69 30/2 70,69 20 25н пер

- 34. Схема формирования финансовых результатов в системе «стандарт-кост»: 1. Выручка от продажи продукции 2. Стандартная себестоимость продукции

- 35. 5. Информация в системе управленческого учета

- 36. Информационные потребности организации Экономическая информация Нормативно-справочная Плановая Учетная Первичный учет Финансовый учет Управленческий учет Аналитическая

- 37. Характеристики информации Оперативность и своевременность Надежность (достоверность) Необходимость и достаточность Прогнозный характер Удобность и полезность Использование

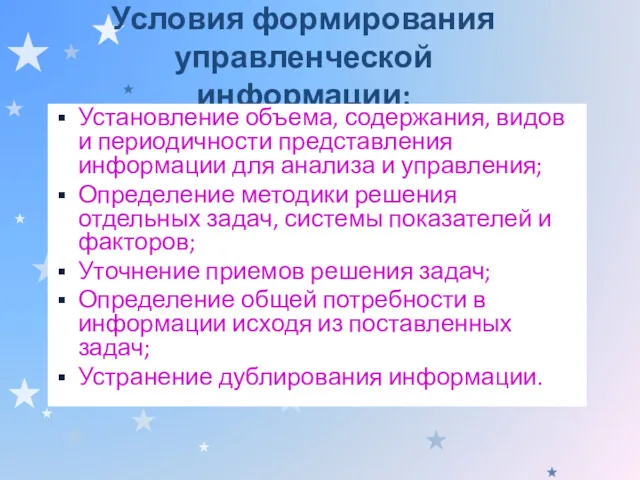

- 38. Условия формирования управленческой информации: Установление объема, содержания, видов и периодичности представления информации для анализа и управления;

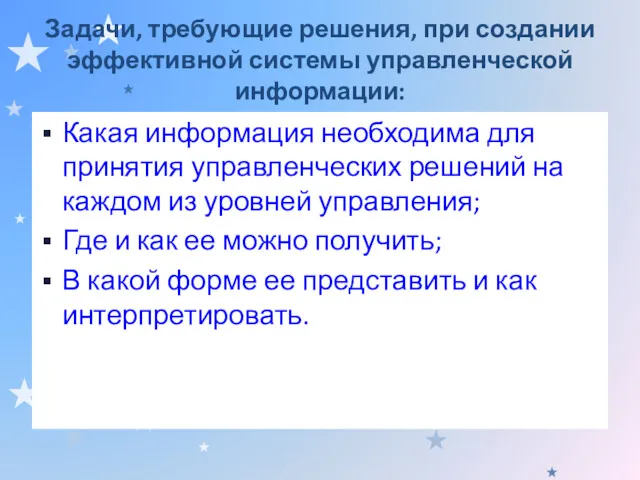

- 39. Задачи, требующие решения, при создании эффективной системы управленческой информации: Какая информация необходима для принятия управленческих решений

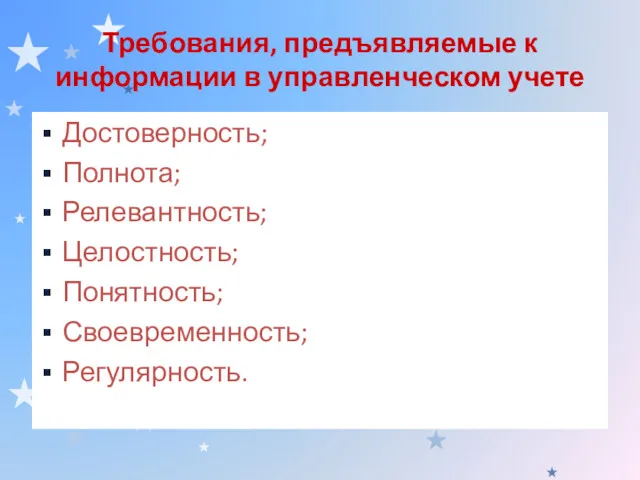

- 40. Требования, предъявляемые к информации в управленческом учете Достоверность; Полнота; Релевантность; Целостность; Понятность; Своевременность; Регулярность.

- 41. 6. Сущность внутренней отчетности и требования предъявляемые к ней Внутренняя управленческая отчетность – это совокупность упорядоченных

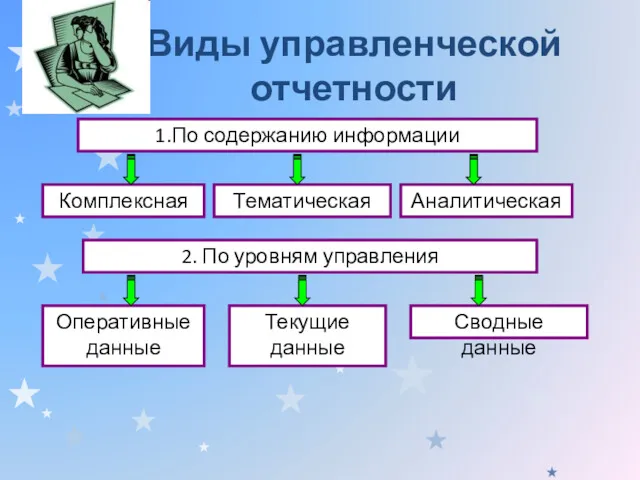

- 42. Виды управленческой отчетности 1.По содержанию информации Комплексная Тематическая Аналитическая 2. По уровням управления Оперативные данные Текущие

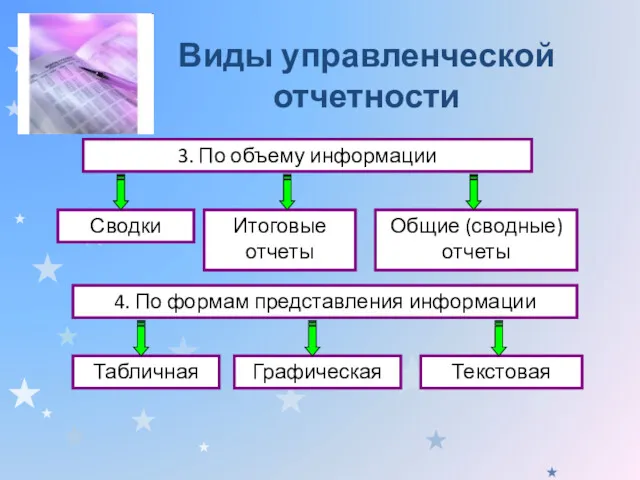

- 43. Виды управленческой отчетности 3. По объему информации Сводки Итоговые отчеты Общие (сводные) отчеты 4. По формам

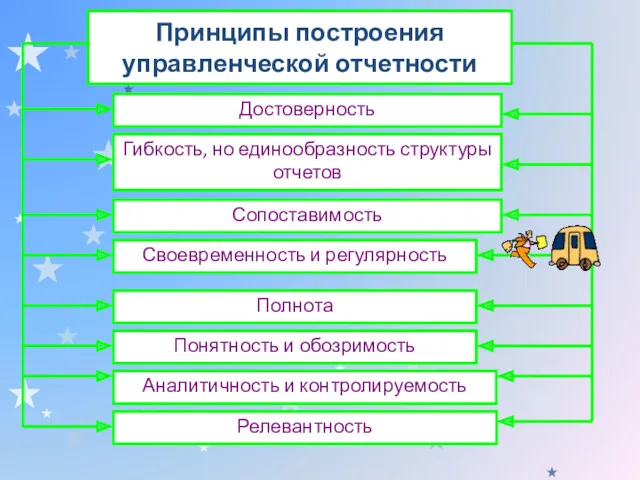

- 44. Принципы построения управленческой отчетности Достоверность Гибкость, но единообразность структуры отчетов Сопоставимость Своевременность и регулярность Полнота Понятность

- 46. Скачать презентацию

Предмет управленческого учета – все виды финансово-хозяйственной деятельности, осуществляемые организацией.

Объекты управленческого

Предмет управленческого учета – все виды финансово-хозяйственной деятельности, осуществляемые организацией.

Объекты управленческого

Структура объектов и элементов управленческого учета

Управленческий учет

Объекты

Затраты организации и центров

Структура объектов и элементов управленческого учета

Управленческий учет

Объекты

Затраты организации и центров

Управленческий учет решает задачи:

Информационная поддержка в определении стратегии развития организации, формулировке

Управленческий учет решает задачи:

Информационная поддержка в определении стратегии развития организации, формулировке

Место управленческого учета в учетной системе организации

В

А

Б

Г

А – калькуляционный (производственный) учет

Б

Место управленческого учета в учетной системе организации

В

А

Б

Г

А – калькуляционный (производственный) учет

Б

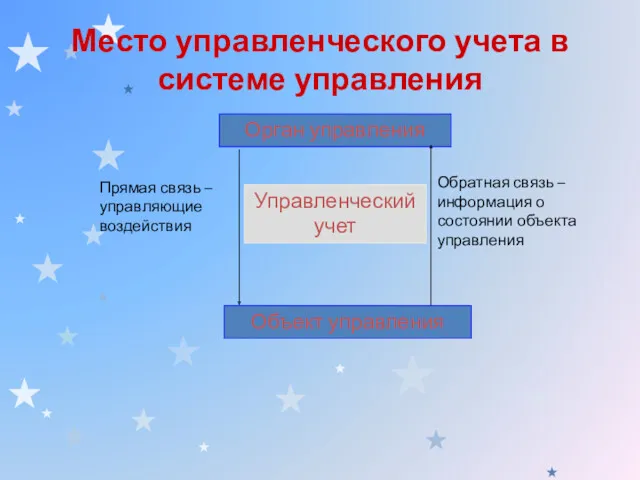

Место управленческого учета в системе управления

Прямая связь – управляющие воздействия

Орган

Место управленческого учета в системе управления

Прямая связь – управляющие воздействия

Орган

2. Затраты: понятие и классификация

Затраты – это потребленные ресурсы или деньги,

2. Затраты: понятие и классификация

Затраты – это потребленные ресурсы или деньги,

Расходы –

это уменьшение экономических выгод в течение отчетного периода, происходящее

Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее

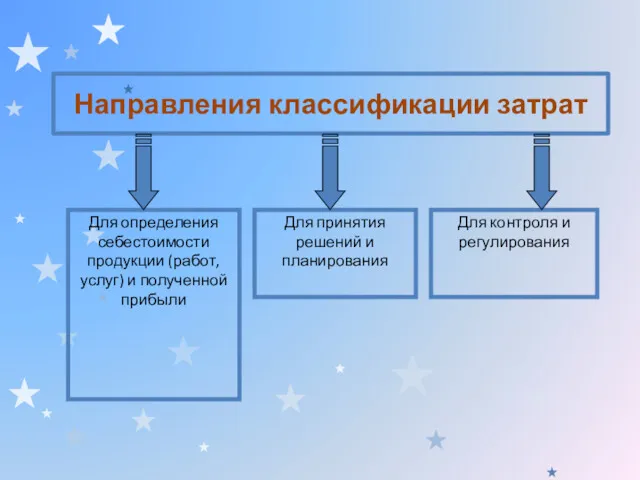

Направления классификации затрат

Для определения себестоимости продукции (работ, услуг) и полученной прибыли

Для

Направления классификации затрат

Для определения себестоимости продукции (работ, услуг) и полученной прибыли

Для

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

1.

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

1.

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Статьи затрат:

Сырье и материалы

Возвратные отходы (-)

Топливо и энергия на технологические цели

Основная

Статьи затрат:

Сырье и материалы

Возвратные отходы (-)

Топливо и энергия на технологические цели

Основная

Расходы на содержание и эксплуатацию оборудования

Цеховые расходы

Общезаводские расходы

Потери от брака

Прочие производственные

Расходы на содержание и эксплуатацию оборудования

Цеховые расходы

Общезаводские расходы

Потери от брака

Прочие производственные

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Классификация затрат для определения себестоимости продукции (работ, услуг) и полученной прибыли

Классификация затрат для принятия решений и планирования

1. По возможности получения дохода

Классификация затрат для принятия решений и планирования

1. По возможности получения дохода

Классификация затрат для принятия решений и планирования (продолжение)

3. По отношению к

Классификация затрат для принятия решений и планирования (продолжение)

3. По отношению к

2.Анализ соотношения «Затраты – Объем - Прибыль» для принятия управленческих решений

Точка

2.Анализ соотношения «Затраты – Объем - Прибыль» для принятия управленческих решений

Точка

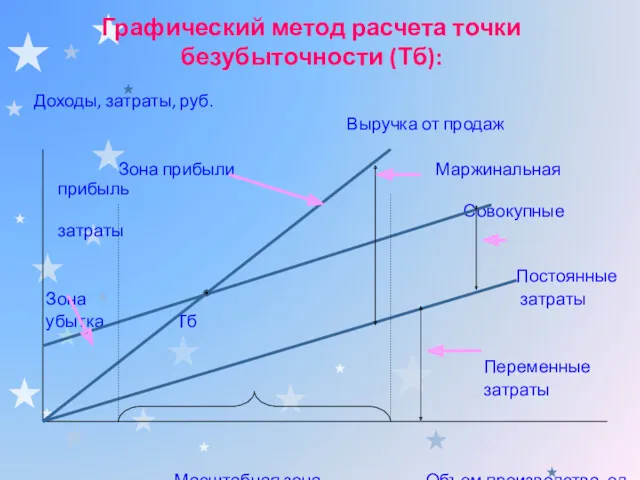

Графический метод расчета точки безубыточности (Тб):

Доходы, затраты, руб.

Выручка от

Графический метод расчета точки безубыточности (Тб):

Доходы, затраты, руб.

Выручка от

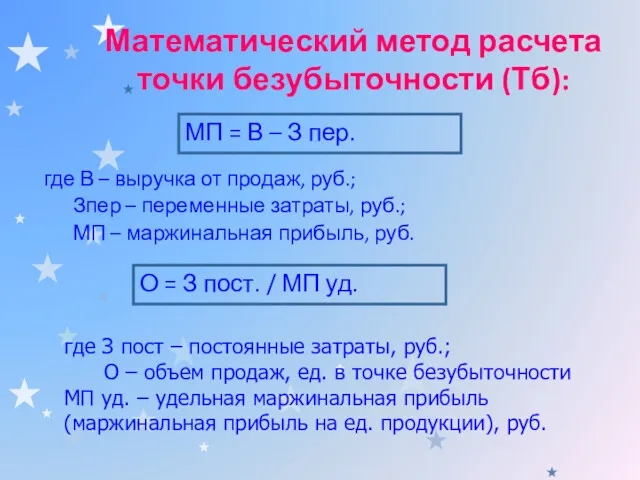

Математический метод расчета точки безубыточности (Тб):

где В – выручка от продаж,

Математический метод расчета точки безубыточности (Тб):

где В – выручка от продаж,

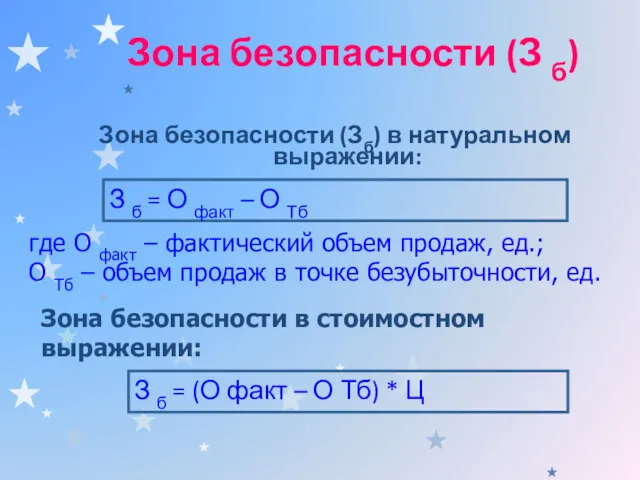

Зона безопасности (З б)

Зона безопасности (Зб) в натуральном выражении:

З б =

Зона безопасности (З б)

Зона безопасности (Зб) в натуральном выражении:

З б =

Норма маржинальной прибыли (Н мп):

Н МП = (МП / В) *

Норма маржинальной прибыли (Н мп):

Н МП = (МП / В) *

Условия применения (допущения) анализа соотношения «Затраты – Объем - Прибыль»:

Поведение постоянных

Условия применения (допущения) анализа соотношения «Затраты – Объем - Прибыль»:

Поведение постоянных

преобладающая часть фактических затрат на изготовление продукции рассчитывается предварительно, до запуска

преобладающая часть фактических затрат на изготовление продукции рассчитывается предварительно, до запуска

Нормативные калькуляции составляются на весь ассортимент продукции

Устанавливаются нормативы на каждый

Нормативные калькуляции составляются на весь ассортимент продукции

Устанавливаются нормативы на каждый

Отклонения от норм:

Документированные

Расчетные

Неучтенные

По способу обнаружения

По характеру

Экономия

Перерасход

Отклонения от норм:

Документированные

Расчетные

Неучтенные

По способу обнаружения

По характеру

Экономия

Перерасход

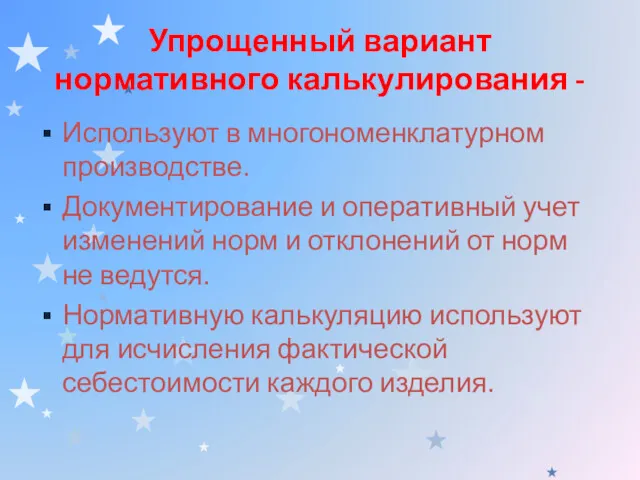

Упрощенный вариант нормативного калькулирования -

Используют в многономенклатурном производстве.

Документирование и оперативный учет

Упрощенный вариант нормативного калькулирования -

Используют в многономенклатурном производстве.

Документирование и оперативный учет

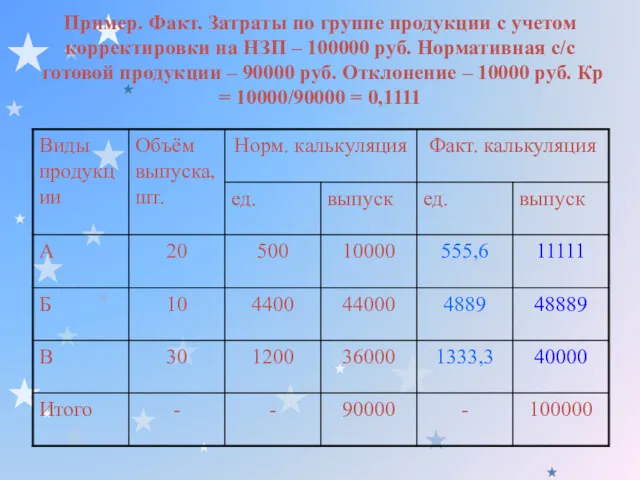

Пример. Факт. Затраты по группе продукции с учетом корректировки на НЗП

Пример. Факт. Затраты по группе продукции с учетом корректировки на НЗП

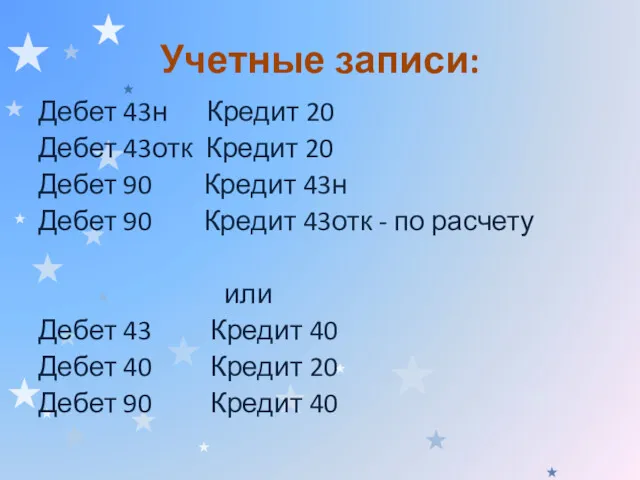

Учетные записи:

Дебет 43н Кредит 20

Дебет 43отк Кредит 20

Дебет 90

Учетные записи:

Дебет 43н Кредит 20

Дебет 43отк Кредит 20

Дебет 90

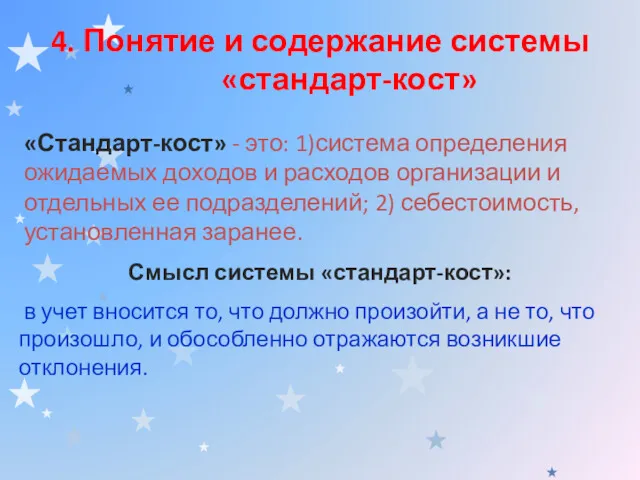

4. Понятие и содержание системы «стандарт-кост»

«Стандарт-кост» - это: 1)система определения ожидаемых

4. Понятие и содержание системы «стандарт-кост»

«Стандарт-кост» - это: 1)система определения ожидаемых

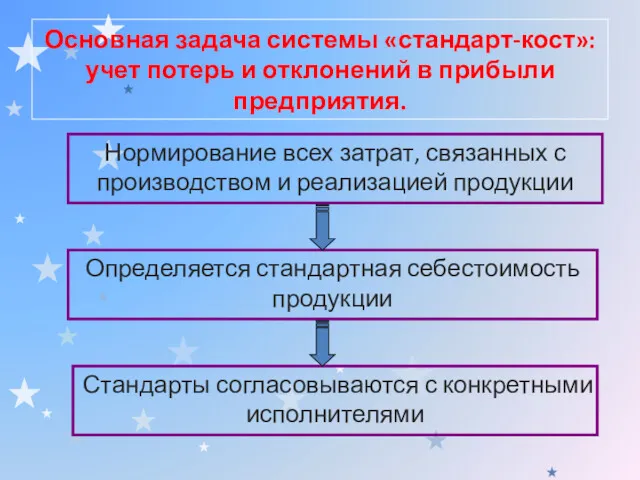

Основная задача системы «стандарт-кост»: учет потерь и отклонений в прибыли предприятия.

Нормирование

Основная задача системы «стандарт-кост»: учет потерь и отклонений в прибыли предприятия.

Нормирование

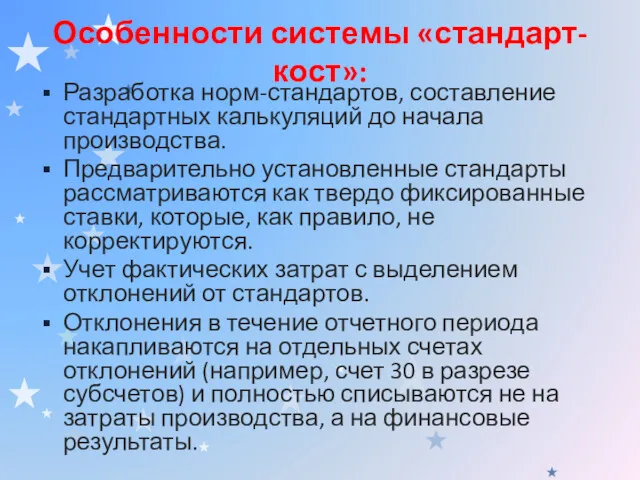

Особенности системы «стандарт-кост»:

Разработка норм-стандартов, составление стандартных калькуляций до начала производства.

Предварительно установленные

Особенности системы «стандарт-кост»:

Разработка норм-стандартов, составление стандартных калькуляций до начала производства.

Предварительно установленные

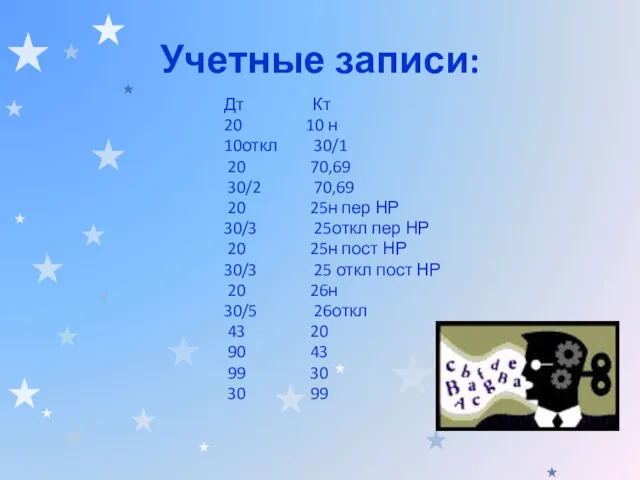

Учетные записи:

Дт Кт

20 10 н

10откл 30/1

20 70,69

Учетные записи:

Дт Кт

20 10 н

10откл 30/1

20 70,69

Схема формирования финансовых результатов в системе «стандарт-кост»:

1. Выручка от продажи продукции

2.

Схема формирования финансовых результатов в системе «стандарт-кост»:

1. Выручка от продажи продукции

2.

5. Информация в системе управленческого учета

5. Информация в системе управленческого учета

Информационные потребности организации

Экономическая информация

Нормативно-справочная

Плановая

Учетная

Первичный учет

Финансовый учет

Управленческий учет

Аналитическая

Информационные потребности организации

Экономическая информация

Нормативно-справочная

Плановая

Учетная

Первичный учет

Финансовый учет

Управленческий учет

Аналитическая

Характеристики информации

Оперативность и своевременность

Надежность (достоверность)

Необходимость и достаточность

Прогнозный характер

Удобность и

Характеристики информации

Оперативность и своевременность

Надежность (достоверность)

Необходимость и достаточность

Прогнозный характер

Удобность и

Условия формирования управленческой информации:

Установление объема, содержания, видов и периодичности представления информации

Условия формирования управленческой информации:

Установление объема, содержания, видов и периодичности представления информации

Задачи, требующие решения, при создании эффективной системы управленческой информации:

Какая информация

Задачи, требующие решения, при создании эффективной системы управленческой информации:

Какая информация

Требования, предъявляемые к информации в управленческом учете

Достоверность;

Полнота;

Релевантность;

Целостность;

Понятность;

Своевременность;

Регулярность.

Требования, предъявляемые к информации в управленческом учете

Достоверность;

Полнота;

Релевантность;

Целостность;

Понятность;

Своевременность;

Регулярность.

6. Сущность внутренней отчетности и требования предъявляемые к ней

Внутренняя управленческая отчетность

6. Сущность внутренней отчетности и требования предъявляемые к ней

Внутренняя управленческая отчетность

Виды управленческой отчетности

1.По содержанию информации

Комплексная

Тематическая

Аналитическая

2. По уровням

Виды управленческой отчетности

1.По содержанию информации

Комплексная

Тематическая

Аналитическая

2. По уровням

Виды управленческой отчетности

3. По объему информации

Сводки

Итоговые отчеты

Общие (сводные) отчеты

4. По

Виды управленческой отчетности

3. По объему информации

Сводки

Итоговые отчеты

Общие (сводные) отчеты

4. По

Принципы построения управленческой отчетности

Достоверность

Гибкость, но единообразность структуры отчетов

Сопоставимость

Своевременность и

Принципы построения управленческой отчетности

Достоверность

Гибкость, но единообразность структуры отчетов

Сопоставимость

Своевременность и

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Издержки предприятия

Издержки предприятия Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Оборотные средства предприятия

Оборотные средства предприятия Задачи и принципы бухгалтерского учета в банках

Задачи и принципы бухгалтерского учета в банках Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Деньги и их история

Деньги и их история Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Обязательное пенсионное страхование

Обязательное пенсионное страхование The emergence of the single European currency

The emergence of the single European currency Моделирование процентного дохода банка

Моделирование процентного дохода банка Финансовое право

Финансовое право Управление стоимостью проекта

Управление стоимостью проекта Деньги, кредит, банки

Деньги, кредит, банки Страхование

Страхование О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: Учёт амортизации основных средств

Учёт амортизации основных средств Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Отчетность по заработной плате и налогам с 2023 года

Отчетность по заработной плате и налогам с 2023 года Финансовый контроль

Финансовый контроль Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Учет основных средств организации

Учет основных средств организации A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS)

A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS) Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Налоги и налогообложение. Тема 7.2

Налоги и налогообложение. Тема 7.2