- Негізгі ґндіріс шыєындарыныѕ есебі

Содержание

- 2. ЛЕКЦИЯНЫҢ МАҚСАТЫ: Негізгі өндіріс шығындарын есепке алу мен өнімнің нақты өзіндік құнын анықтау сұрақтарын ұйрену. Аяқталмаған

- 3. ӘДЕБИЕТТЕР №2 «Қорлар» Халықаралық қаржылық есептілік стандарты. Бухгалтерлік есеп шоттарының типтік жоспары. ҚР қаржы Министрінің бұйрығы.

- 4. 1. АЯҚТАЛМАҒАН ӨНДІРІСТІҢ СИПАТТАМАСЫ ЖӘНЕ ЕСЕБІ Өндеудің барлық сатыларынан өтпеген және техникалық бақылау бөлімі қабылдамаған өнім,

- 5. Аяқталмаған өндіріс қалдықтары келесі түрде бағаланады: Калькуляцияның барлық баптары негізінде нақты өзіндік құны бойынша; Дайындық дәрежесін

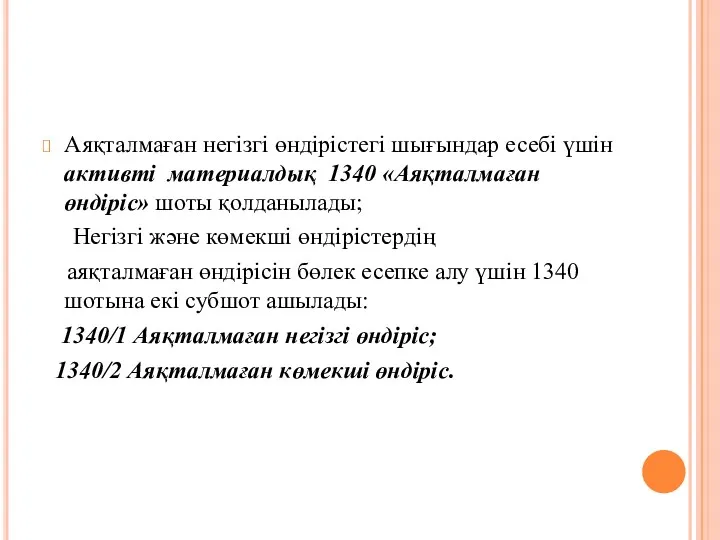

- 6. Аяқталмаған негізгі өндірістегі шығындар есебі үшін активті материалдық 1340 «Аяқталмаған өндіріс» шоты қолданылады; Негізгі және көмекші

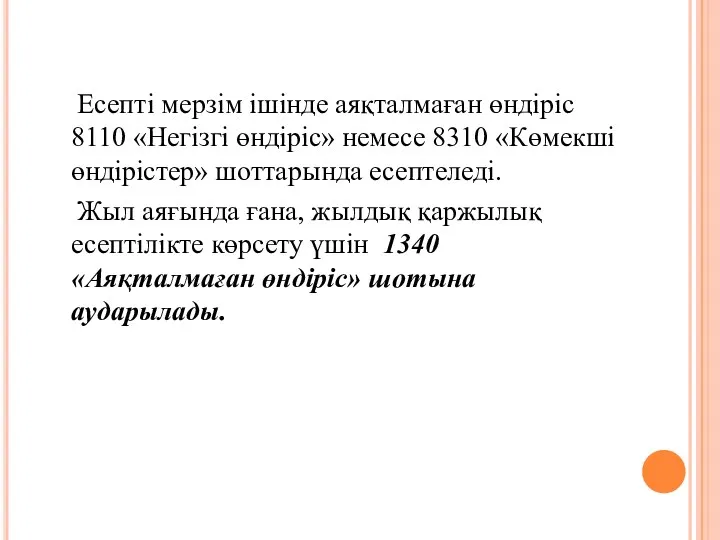

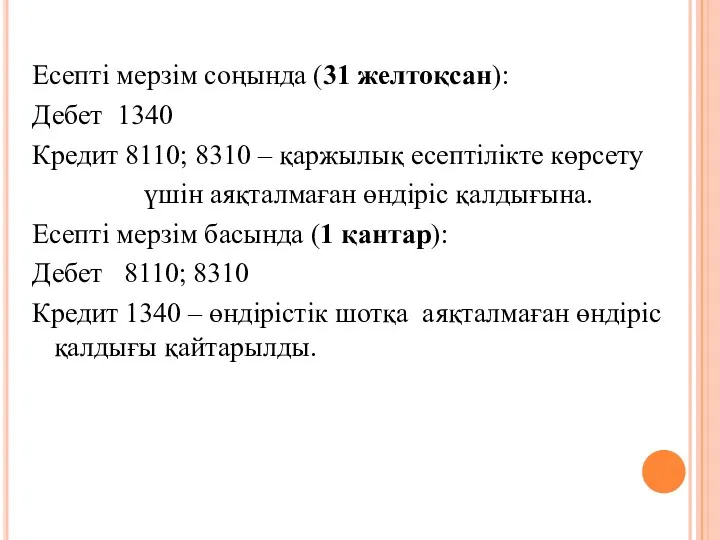

- 7. Есепті мерзім ішінде аяқталмаған өндіріс 8110 «Негізгі өндіріс» немесе 8310 «Көмекші өндірістер» шоттарында есептеледі. Жыл аяғында

- 8. Есепті мерзім соңында (31 желтоқсан): Дебет 1340 Кредит 8110; 8310 – қаржылық есептілікте көрсету үшін аяқталмаған

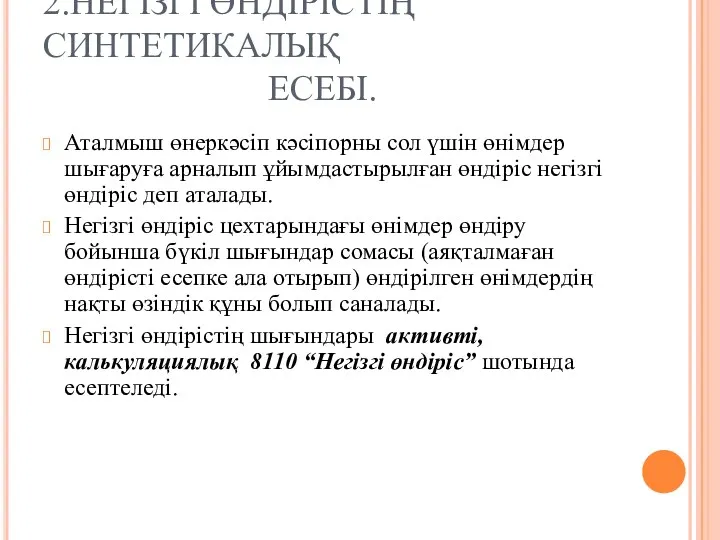

- 9. 2.НЕГІЗГІ ӨНДІРІСТІҢ СИНТЕТИКАЛЫҚ ЕСЕБІ. Аталмыш өнеркәсіп кәсіпорны сол үшін өнімдер шығаруға арналып ұйымдастырылған өндіріс негізгі өндіріс

- 10. 8110 «Негізгі өндіріс» шотында өнімдер өндіруге жұмсалған бүкіл шығындар жинақталады, яғни есепті кезең соңында аяқталмаған өндірісті

- 11. а) жасалатын өнімнің негізін құрайтын немесе оны жасау кезінде қажетті құрамдары болып саналатын шикізаттар немесе материалдардың

- 12. «Өндіріс жұмыскерлерінің еңбекақысы». Осы бапта өндіріс жұмысшыларының негізгі және қосымша еңбекақыларының сомасы көрсетіледі. Бригаданың өнім өндіру

- 13. «Еңбекақыдан бөлінетін аударымдар» келесі бапта есепке алынады. «Үстеме шығыстар». Бір ай аралығында 8410 «Үстеме шығыстар» шотында,

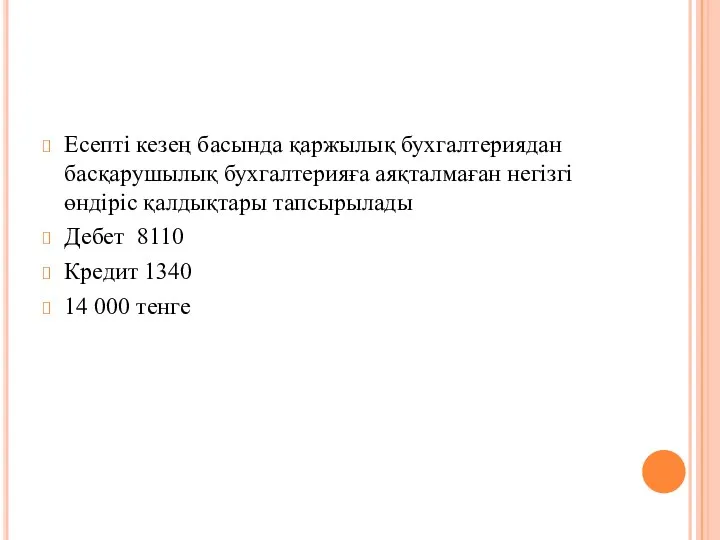

- 14. Есепті кезең басында қаржылық бухгалтериядан басқарушылық бухгалтерияға аяқталмаған негізгі өндіріс қалдықтары тапсырылады Дебет 8110 Кредит 1340

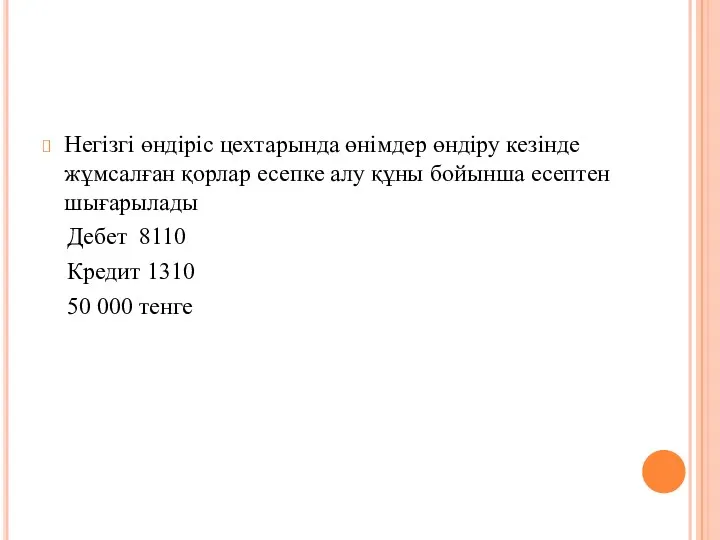

- 15. Негізгі өндіріс цехтарында өнімдер өндіру кезінде жұмсалған қорлар есепке алу құны бойынша есептен шығарылады Дебет 8110

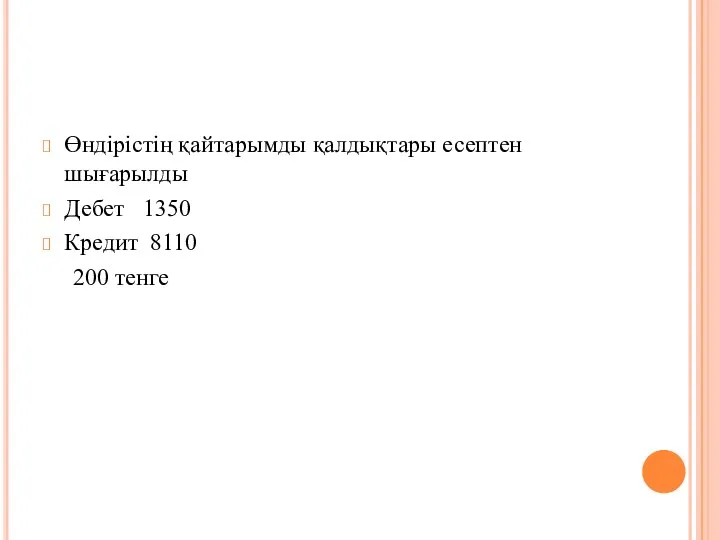

- 16. Өндірістің қайтарымды қалдықтары есептен шығарылды Дебет 1350 Кредит 8110 200 тенге

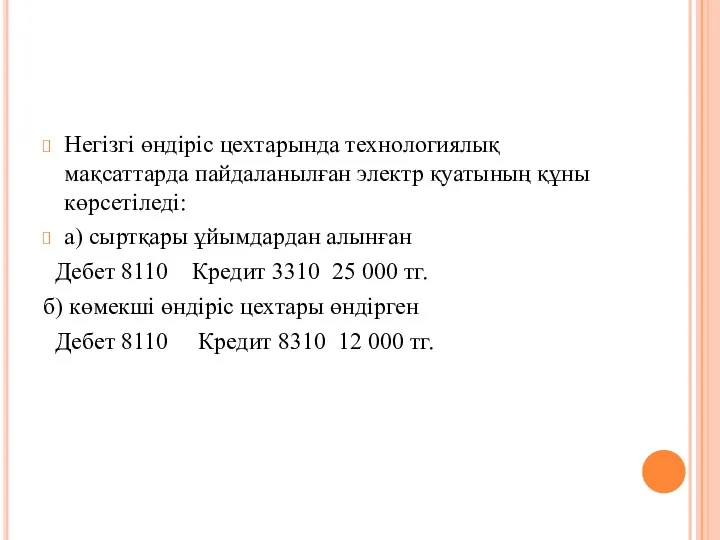

- 17. Негізгі өндіріс цехтарында технологиялық мақсаттарда пайдаланылған электр қуатының құны көрсетіледі: а) сыртқары ұйымдардан алынған Дебет 8110

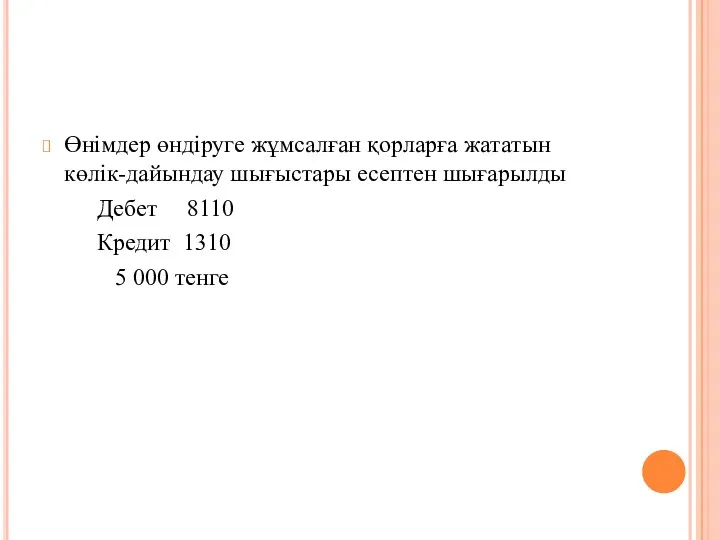

- 18. Өнімдер өндіруге жұмсалған қорларға жататын көлік-дайындау шығыстары есептен шығарылды Дебет 8110 Кредит 1310 5 000 тенге

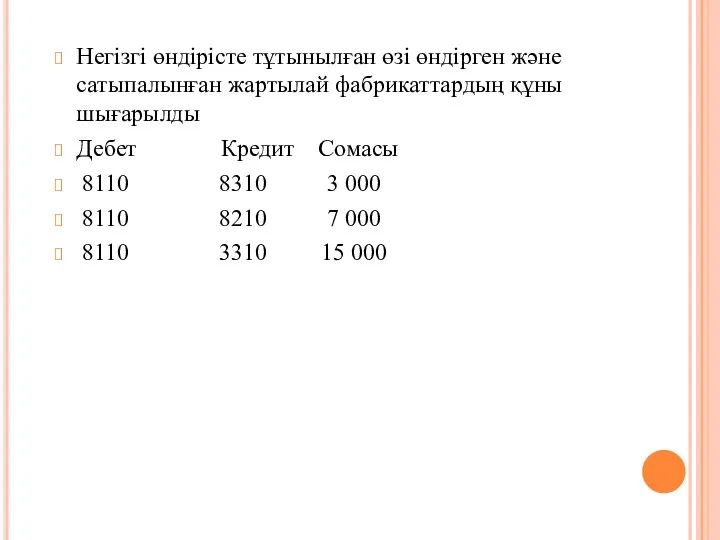

- 19. Негізгі өндірісте тұтынылған өзі өндірген және сатыпалынған жартылай фабрикаттардың құны шығарылды Дебет Кредит Сомасы 8110 8310

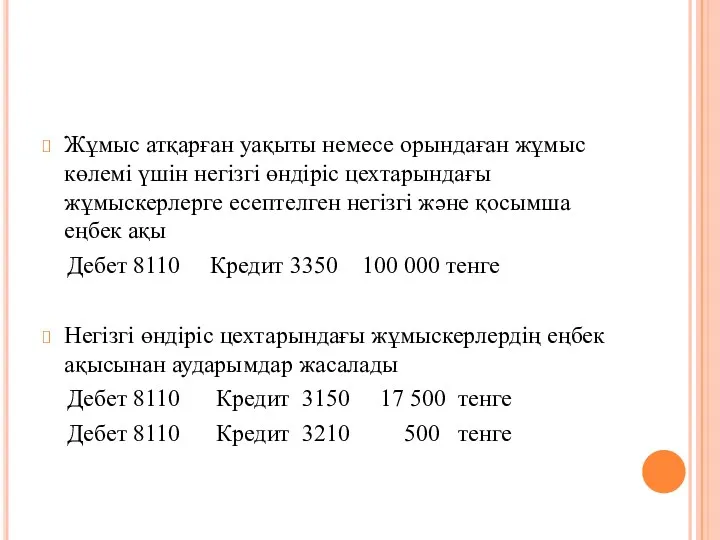

- 20. Жұмыс атқарған уақыты немесе орындаған жұмыс көлемі үшін негізгі өндіріс цехтарындағы жұмыскерлерге есептелген негізгі және қосымша

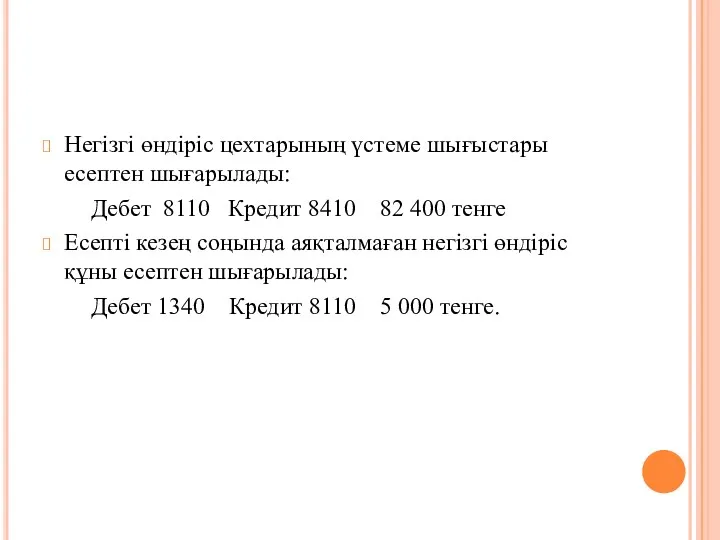

- 21. Негізгі өндіріс цехтарының үстеме шығыстары есептен шығарылады: Дебет 8110 Кредит 8410 82 400 тенге Есепті кезең

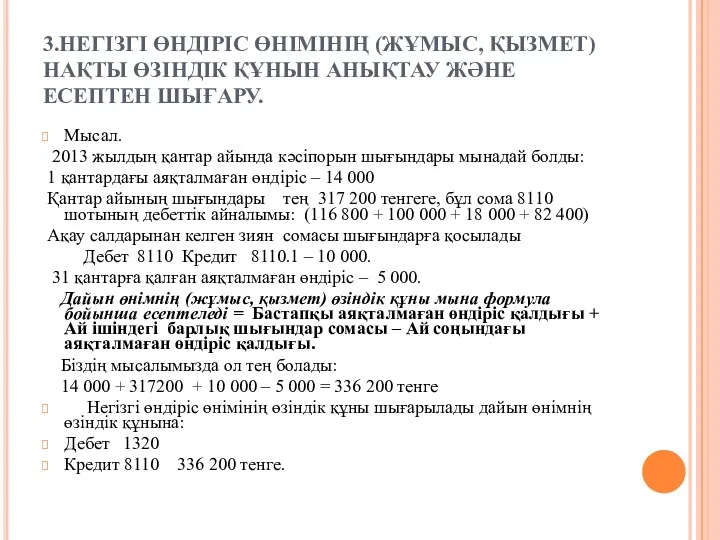

- 22. 3.НЕГІЗГІ ӨНДІРІС ӨНІМІНІҢ (ЖҰМЫС, ҚЫЗМЕТ) НАҚТЫ ӨЗІНДІК ҚҰНЫН АНЫҚТАУ ЖӘНЕ ЕСЕПТЕН ШЫҒАРУ. Мысал. 2013 жылдың қантар

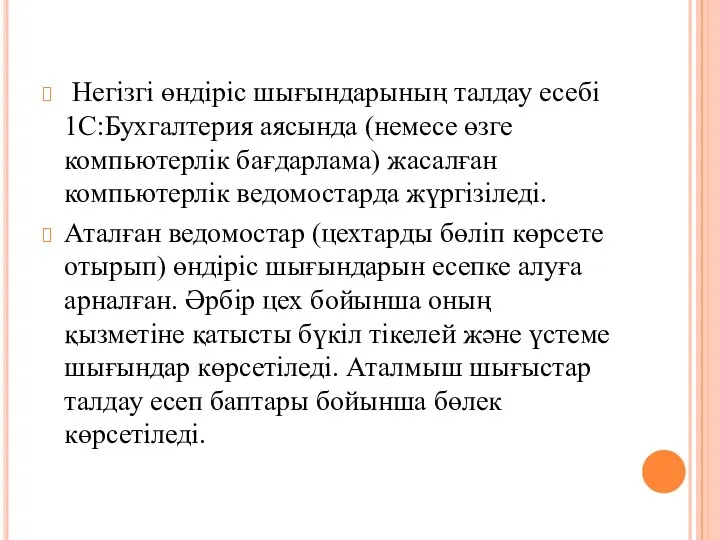

- 23. Негізгі өндіріс шығындарының талдау есебі 1С:Бухгалтерия аясында (немесе өзге компьютерлік бағдарлама) жасалған компьютерлік ведомостарда жүргізіледі. Аталған

- 25. Скачать презентацию

ЛЕКЦИЯНЫҢ МАҚСАТЫ:

Негізгі өндіріс шығындарын есепке алу мен өнімнің нақты өзіндік құнын

ЛЕКЦИЯНЫҢ МАҚСАТЫ:

Негізгі өндіріс шығындарын есепке алу мен өнімнің нақты өзіндік құнын

ӘДЕБИЕТТЕР

№2 «Қорлар» Халықаралық қаржылық есептілік стандарты.

Бухгалтерлік есеп шоттарының типтік жоспары. ҚР

ӘДЕБИЕТТЕР

№2 «Қорлар» Халықаралық қаржылық есептілік стандарты.

Бухгалтерлік есеп шоттарының типтік жоспары. ҚР

1. АЯҚТАЛМАҒАН ӨНДІРІСТІҢ СИПАТТАМАСЫ ЖӘНЕ ЕСЕБІ

Өндеудің барлық сатыларынан өтпеген және техникалық

1. АЯҚТАЛМАҒАН ӨНДІРІСТІҢ СИПАТТАМАСЫ ЖӘНЕ ЕСЕБІ

Өндеудің барлық сатыларынан өтпеген және техникалық

Аяқталмаған өндіріс қалдықтары келесі түрде бағаланады:

Калькуляцияның барлық баптары негізінде нақты

Аяқталмаған өндіріс қалдықтары келесі түрде бағаланады:

Калькуляцияның барлық баптары негізінде нақты

Аяқталмаған негізгі өндірістегі шығындар есебі үшін активті материалдық 1340 «Аяқталмаған өндіріс»

Аяқталмаған негізгі өндірістегі шығындар есебі үшін активті материалдық 1340 «Аяқталмаған өндіріс»

Есепті мерзім ішінде аяқталмаған өндіріс 8110 «Негізгі өндіріс» немесе 8310

Есепті мерзім ішінде аяқталмаған өндіріс 8110 «Негізгі өндіріс» немесе 8310

Есепті мерзім соңында (31 желтоқсан):

Дебет 1340

Кредит 8110; 8310 – қаржылық есептілікте

Есепті мерзім соңында (31 желтоқсан):

Дебет 1340

Кредит 8110; 8310 – қаржылық есептілікте

2.НЕГІЗГІ ӨНДІРІСТІҢ СИНТЕТИКАЛЫҚ ЕСЕБІ.

Аталмыш өнеркәсіп кәсіпорны сол үшін өнімдер шығаруға арналып

2.НЕГІЗГІ ӨНДІРІСТІҢ СИНТЕТИКАЛЫҚ ЕСЕБІ.

Аталмыш өнеркәсіп кәсіпорны сол үшін өнімдер шығаруға арналып

8110 «Негізгі өндіріс» шотында өнімдер өндіруге жұмсалған бүкіл шығындар жинақталады, яғни

8110 «Негізгі өндіріс» шотында өнімдер өндіруге жұмсалған бүкіл шығындар жинақталады, яғни

а) жасалатын өнімнің негізін құрайтын немесе оны жасау кезінде қажетті құрамдары

а) жасалатын өнімнің негізін құрайтын немесе оны жасау кезінде қажетті құрамдары

«Өндіріс жұмыскерлерінің еңбекақысы».

Осы бапта өндіріс жұмысшыларының негізгі және қосымша

Осы бапта өндіріс жұмысшыларының негізгі және қосымша

«Еңбекақыдан бөлінетін аударымдар» келесі бапта есепке алынады.

«Үстеме шығыстар». Бір ай аралығында

«Еңбекақыдан бөлінетін аударымдар» келесі бапта есепке алынады.

«Үстеме шығыстар». Бір ай аралығында

Есепті кезең басында қаржылық бухгалтериядан басқарушылық бухгалтерияға аяқталмаған негізгі өндіріс қалдықтары

Есепті кезең басында қаржылық бухгалтериядан басқарушылық бухгалтерияға аяқталмаған негізгі өндіріс қалдықтары

Негізгі өндіріс цехтарында өнімдер өндіру кезінде жұмсалған қорлар есепке алу құны

Негізгі өндіріс цехтарында өнімдер өндіру кезінде жұмсалған қорлар есепке алу құны

Өндірістің қайтарымды қалдықтары есептен шығарылды

Дебет 1350

Кредит 8110

200 тенге

Өндірістің қайтарымды қалдықтары есептен шығарылды

Дебет 1350

Кредит 8110

200 тенге

Негізгі өндіріс цехтарында технологиялық мақсаттарда пайдаланылған электр қуатының құны көрсетіледі:

а) сыртқары

Негізгі өндіріс цехтарында технологиялық мақсаттарда пайдаланылған электр қуатының құны көрсетіледі:

а) сыртқары

Өнімдер өндіруге жұмсалған қорларға жататын көлік-дайындау шығыстары есептен шығарылды

Дебет

Өнімдер өндіруге жұмсалған қорларға жататын көлік-дайындау шығыстары есептен шығарылды

Дебет

Негізгі өндірісте тұтынылған өзі өндірген және сатыпалынған жартылай фабрикаттардың құны шығарылды

Негізгі өндірісте тұтынылған өзі өндірген және сатыпалынған жартылай фабрикаттардың құны шығарылды

Жұмыс атқарған уақыты немесе орындаған жұмыс көлемі үшін негізгі өндіріс цехтарындағы

Жұмыс атқарған уақыты немесе орындаған жұмыс көлемі үшін негізгі өндіріс цехтарындағы

Негізгі өндіріс цехтарының үстеме шығыстары есептен шығарылады:

Дебет 8110 Кредит 8410

Негізгі өндіріс цехтарының үстеме шығыстары есептен шығарылады:

Дебет 8110 Кредит 8410

3.НЕГІЗГІ ӨНДІРІС ӨНІМІНІҢ (ЖҰМЫС, ҚЫЗМЕТ) НАҚТЫ ӨЗІНДІК ҚҰНЫН АНЫҚТАУ ЖӘНЕ ЕСЕПТЕН

3.НЕГІЗГІ ӨНДІРІС ӨНІМІНІҢ (ЖҰМЫС, ҚЫЗМЕТ) НАҚТЫ ӨЗІНДІК ҚҰНЫН АНЫҚТАУ ЖӘНЕ ЕСЕПТЕН

Негізгі өндіріс шығындарының талдау есебі 1С:Бухгалтерия аясында (немесе өзге компьютерлік

Негізгі өндіріс шығындарының талдау есебі 1С:Бухгалтерия аясында (немесе өзге компьютерлік

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение)

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение) Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Аналіз ліквідності банку

Аналіз ліквідності банку Обновленный ФГОС основного общего образования

Обновленный ФГОС основного общего образования Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Упрощенная система налогообложения

Упрощенная система налогообложения Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Обзорная лекция по ПУР КС и ПУДС

Обзорная лекция по ПУР КС и ПУДС Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов

Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Источники доходов

Источники доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Управление затратами и принятие решений в предпринимательской деятельности

Управление затратами и принятие решений в предпринимательской деятельности Бюджетное устройство

Бюджетное устройство Концепции финансового менеджмента

Концепции финансового менеджмента