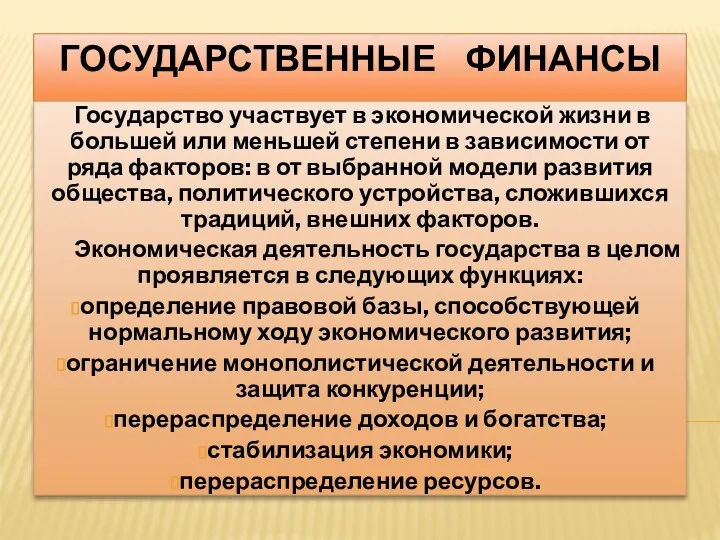

- Аналіз ліквідності банку

Содержание

- 2. Метою курсової роботи є визначення сутності ліквідності банку, дослідження механізму аналізу ліквідності банку і розробка практичних

- 3. Термін "ліквідність" (рідкий) у буквальному розумінні слова характеризує легкість реалізації, продажу, перетворення матеріальних цінностей у грошові

- 4. Відповідно до Закону України "Про Національний банк України" та Закону України "Про банки і банківську діяльність"

- 5. Складові елементи підсистеми внутрішніх показників ліквідності

- 6. Модель ліквідності з поправкою на системний ризик поєднує дані балансів банків і ринкові дані для визначення

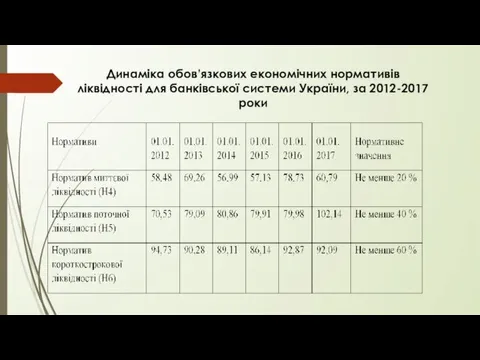

- 7. Динаміка обов’язкових економічних нормативів ліквідності для банківської системи України, за 2012-2017 роки

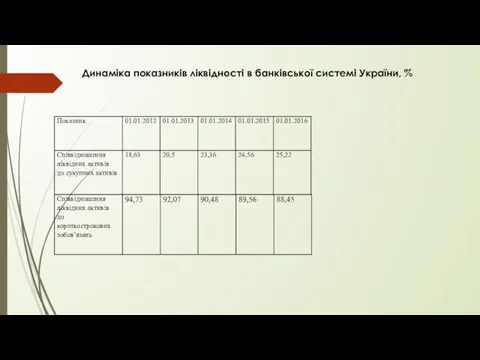

- 8. Динаміка показників ліквідності в банківської системі України, %

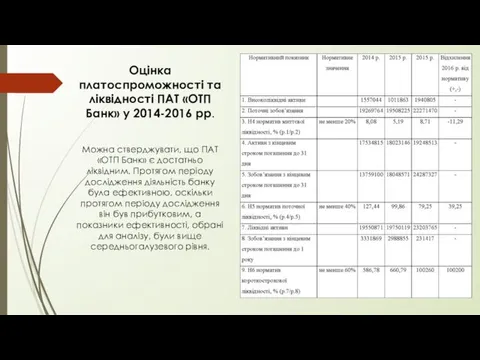

- 9. Оцінка платоспроможності та ліквідності ПАТ «ОТП Банк» у 2014-2016 рр. Можна стверджувати, що ПАТ «ОТП Банк»

- 11. Скачать презентацию

Метою курсової роботи є визначення сутності ліквідності банку, дослідження механізму аналізу

Метою курсової роботи є визначення сутності ліквідності банку, дослідження механізму аналізу

Термін "ліквідність" (рідкий) у буквальному розумінні слова характеризує легкість реалізації, продажу,

Термін "ліквідність" (рідкий) у буквальному розумінні слова характеризує легкість реалізації, продажу,

Відповідно до Закону України "Про Національний банк України" та Закону України

Відповідно до Закону України "Про Національний банк України" та Закону України

Складові елементи підсистеми внутрішніх показників ліквідності

Складові елементи підсистеми внутрішніх показників ліквідності

Модель ліквідності з поправкою на системний ризик поєднує дані балансів банків

Модель ліквідності з поправкою на системний ризик поєднує дані балансів банків

Динаміка обов’язкових економічних нормативів ліквідності для банківської системи України, за 2012-2017

Динаміка обов’язкових економічних нормативів ліквідності для банківської системи України, за 2012-2017

Динаміка показників ліквідності в банківської системі України, %

Динаміка показників ліквідності в банківської системі України, %

Оцінка платоспроможності та ліквідності ПАТ «ОТП Банк» у 2014-2016 рр.

Можна стверджувати,

Оцінка платоспроможності та ліквідності ПАТ «ОТП Банк» у 2014-2016 рр.

Можна стверджувати,

Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) Деньги. Функции денег

Деньги. Функции денег Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау The future of bank branches

The future of bank branches Инкассация

Инкассация Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Задачи по корпоративным финансам

Задачи по корпоративным финансам Стоимостная оценка облигаций

Стоимостная оценка облигаций Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков