- Управленческий учет затрат и доходов организации

Содержание

- 2. 1. Понятие издержек, затрат и расходов 2. Классификация затрат 3. Понятие и классификация доходов

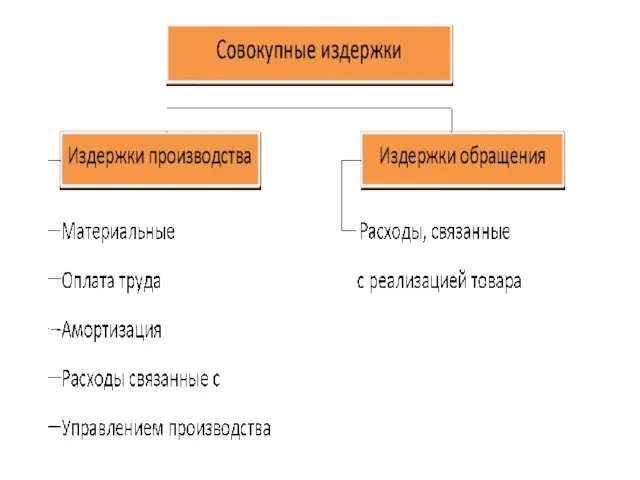

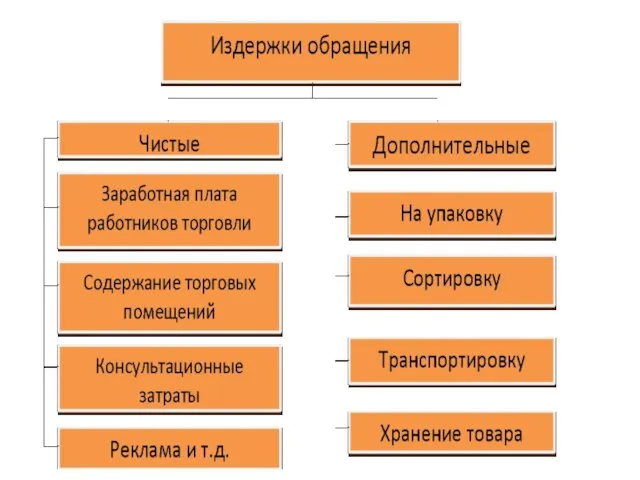

- 3. Взаимосвязь понятий «затраты», «издержки» и расходы

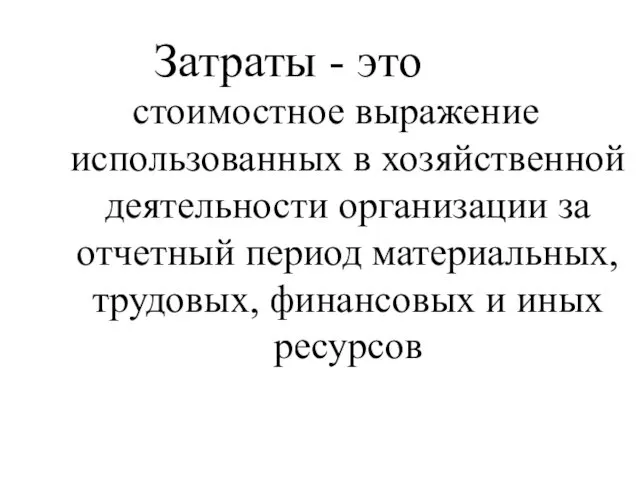

- 7. Затраты - это стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых

- 10. В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий: расход производится

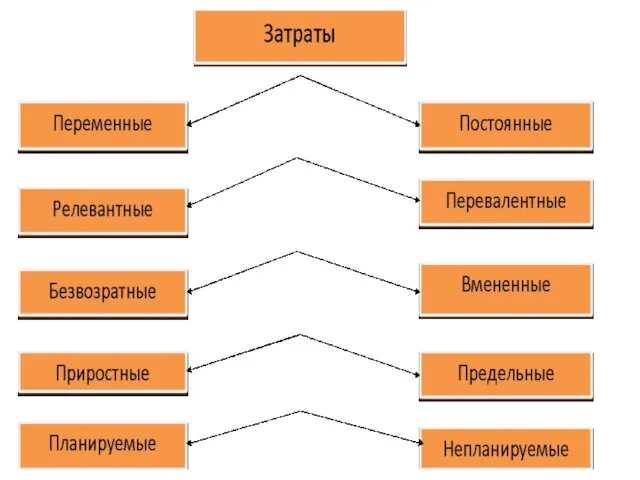

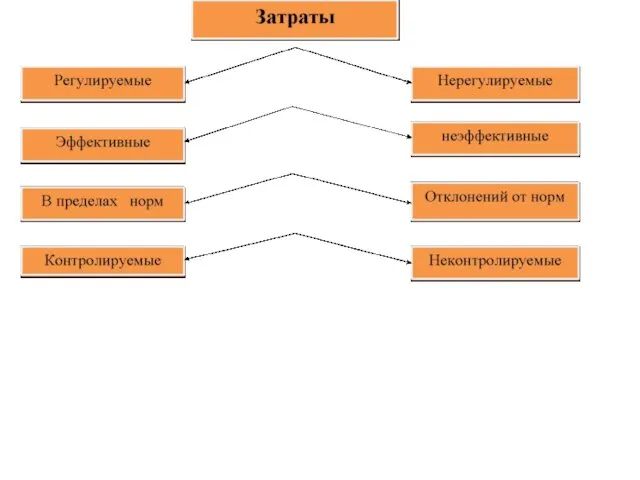

- 12. Цель классификации затрат Выделение общей массы той части затрат, на которую можно повлиять в данный момент.

- 13. Принципы классификации затрат Размеры организации Особенности технологии, техники и организации производства Номенклатура вырабатываемой продукции Аналитичность Контроль

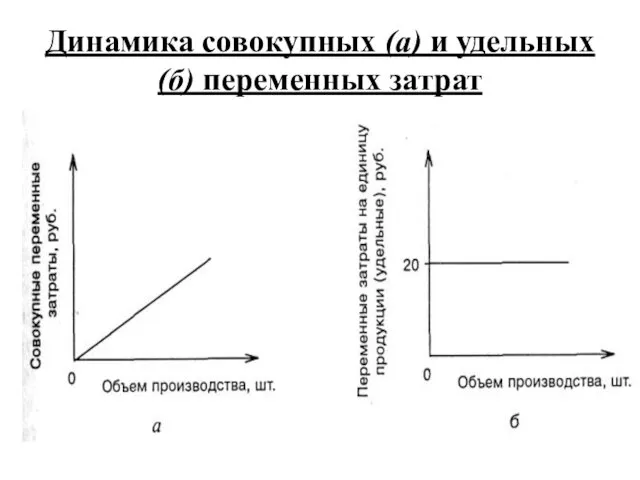

- 16. Динамика совокупных (а) и удельных (б) переменных затрат

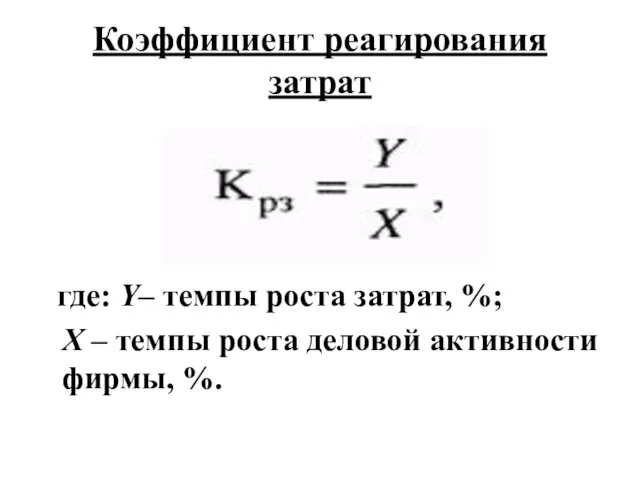

- 17. Коэффициент реагирования затрат где: Y– темпы роста затрат, %; X – темпы роста деловой активности фирмы,

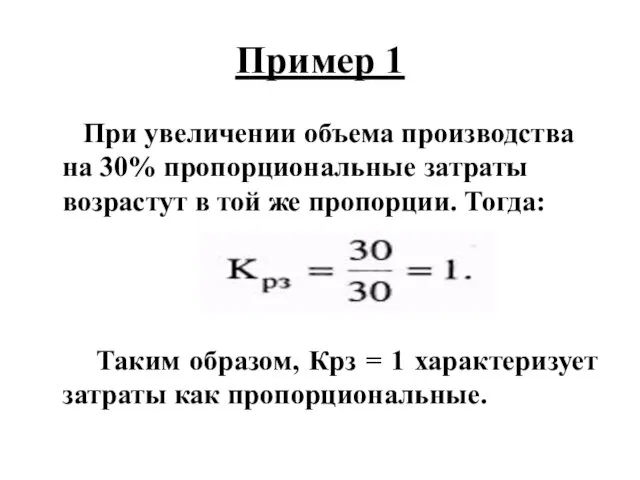

- 19. Пример 1 При увеличении объема производства на 30% пропорциональные затраты возрастут в той же пропорции. Тогда:

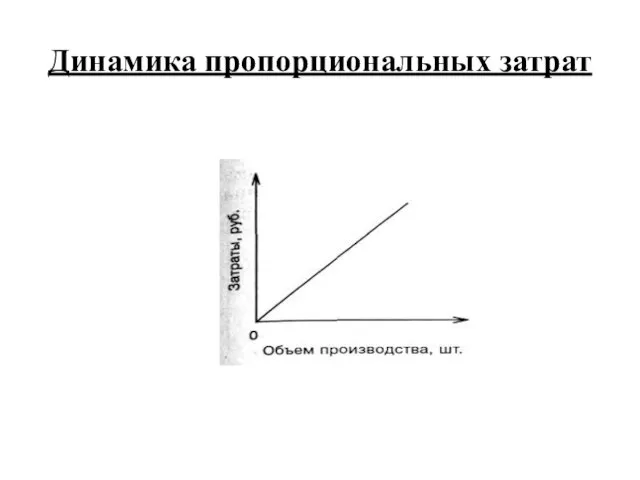

- 20. Динамика пропорциональных затрат

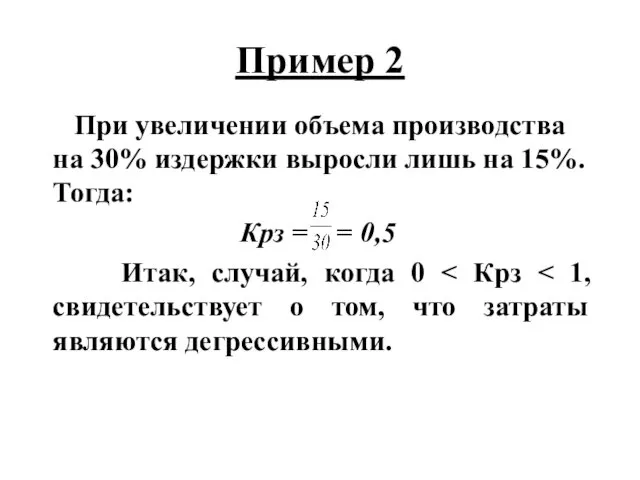

- 21. Пример 2 При увеличении объема производства на 30% издержки выросли лишь на 15%. Тогда: Крз =

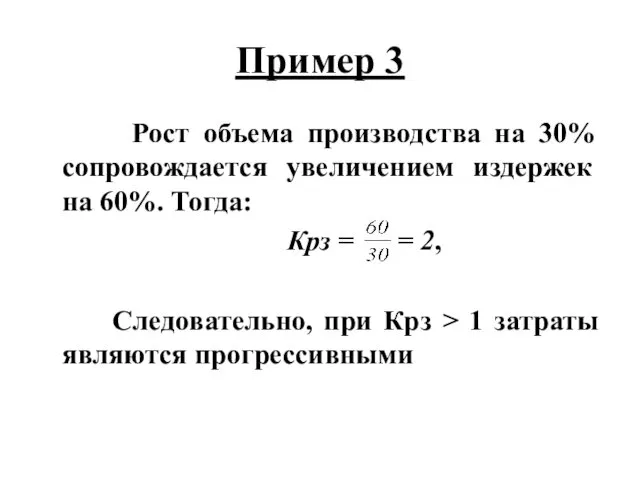

- 22. Пример 3 Рост объема производства на 30% сопровождается увеличением издержек на 60%. Тогда: Крз = =

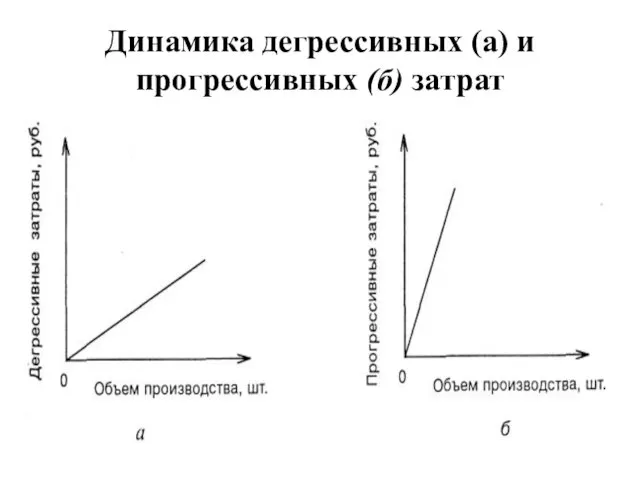

- 23. Динамика дегрессивных (а) и прогрессивных (б) затрат

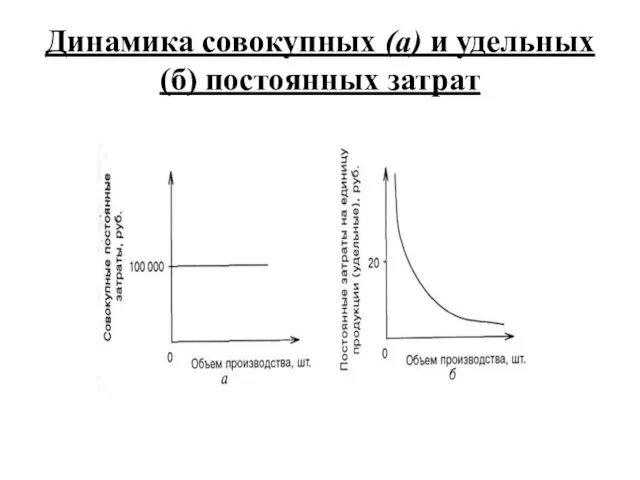

- 24. Динамика совокупных (а) и удельных (б) постоянных затрат

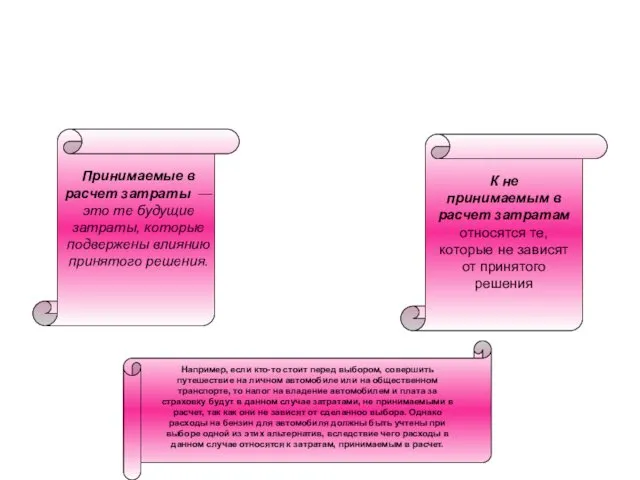

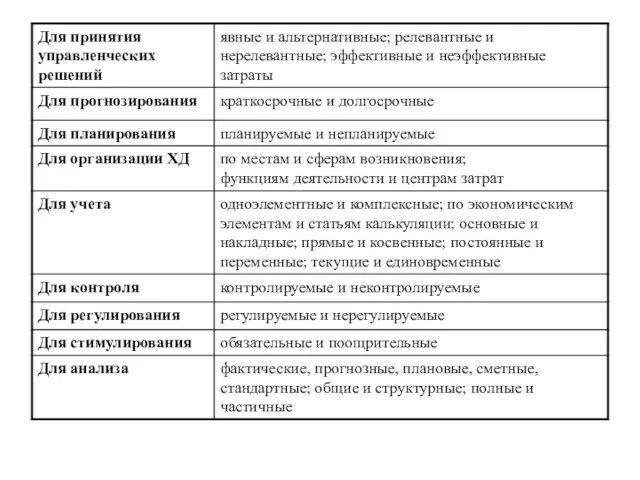

- 25. Принимаемые и не принимаемые в расчет затраты Принимаемые в расчет затраты — это те будущие затраты,

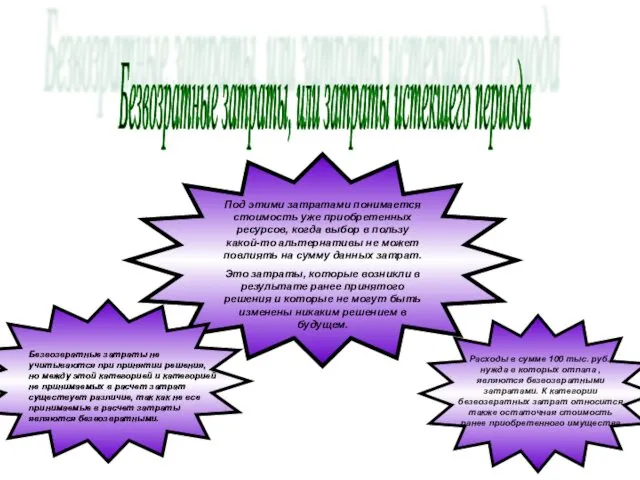

- 26. Безвозратные затраты, или затраты истекшего периода затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу

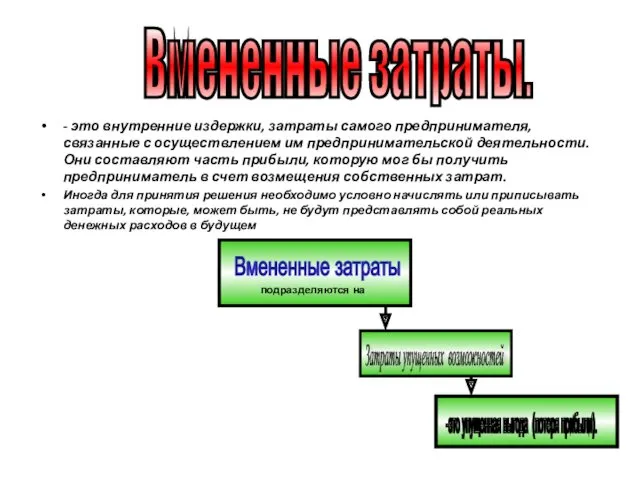

- 27. - это внутренние издержки, затраты самого предпринимателя, связанные с осуществлением им предпринимательской деятельности. Они составляют часть

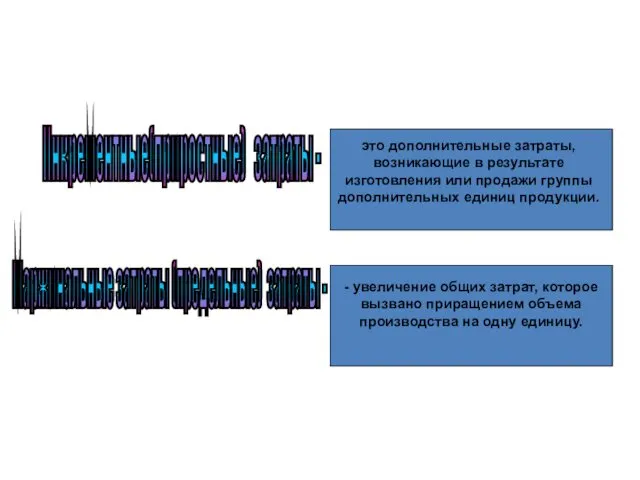

- 28. Инкрементные (приростные) и маржинальные (предельные) затраты. Инкрементные(приростные) затраты - это дополнительные затраты, возникающие в результате изготовления

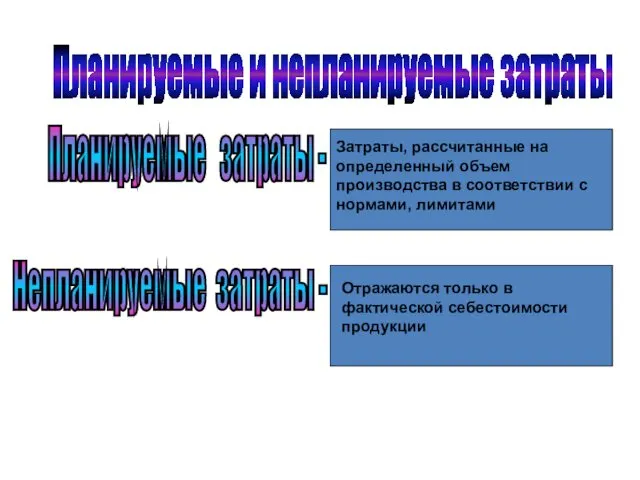

- 29. Планируемые и непланируемые затраты Планируемые затраты - Затраты, рассчитанные на определенный объем производства в соответствии с

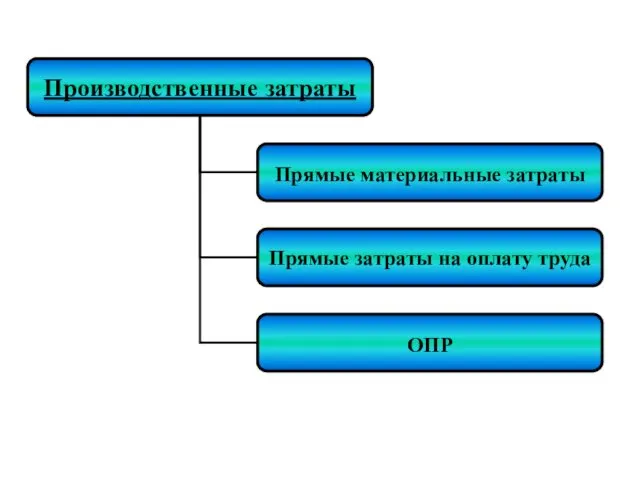

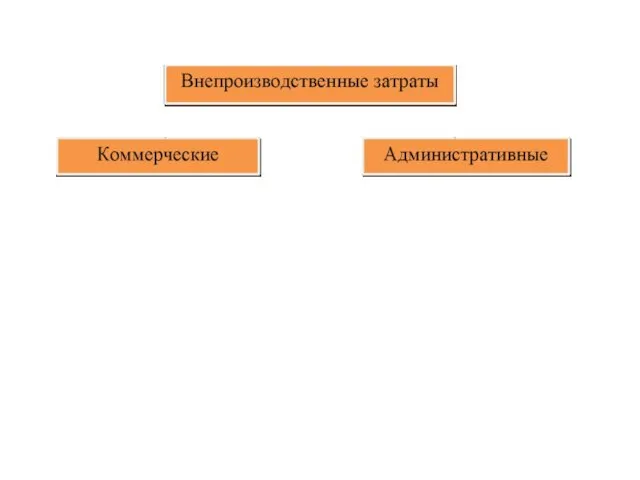

- 30. 1. Классификация затрат для определения себестоимости Динамика затрат по отношению к объему производства. Входящие и истекшие

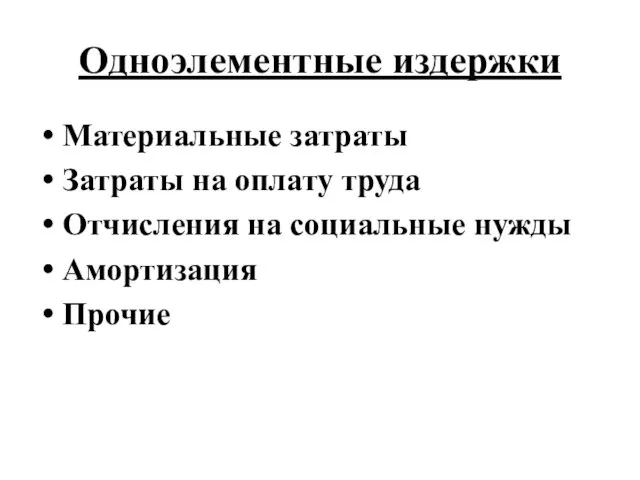

- 35. Одноэлементные издержки Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация Прочие

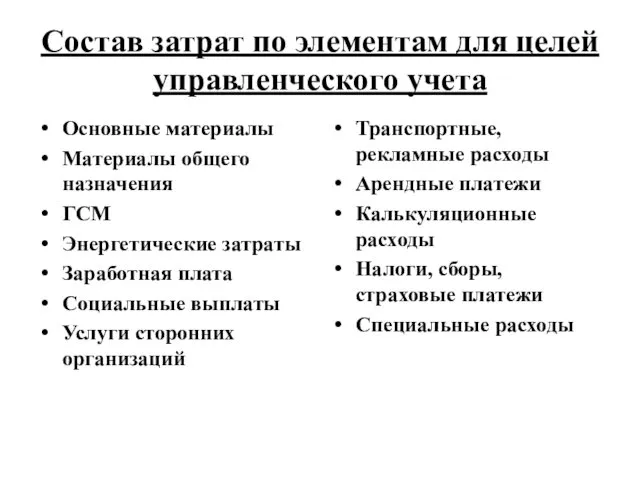

- 36. Состав затрат по элементам для целей управленческого учета Основные материалы Материалы общего назначения ГСМ Энергетические затраты

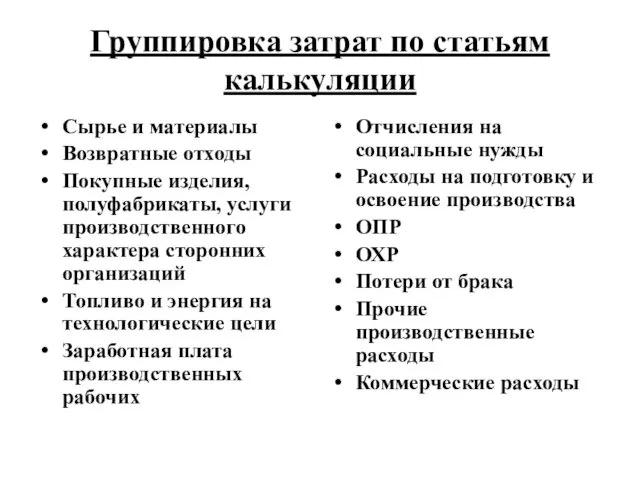

- 37. Группировка затрат по статьям калькуляции Сырье и материалы Возвратные отходы Покупные изделия, полуфабрикаты, услуги производственного характера

- 40. Доходами организации признается увеличение экономических выгод в результате поступления (увеличения стоимости) активов и (или) списания (уменьшения

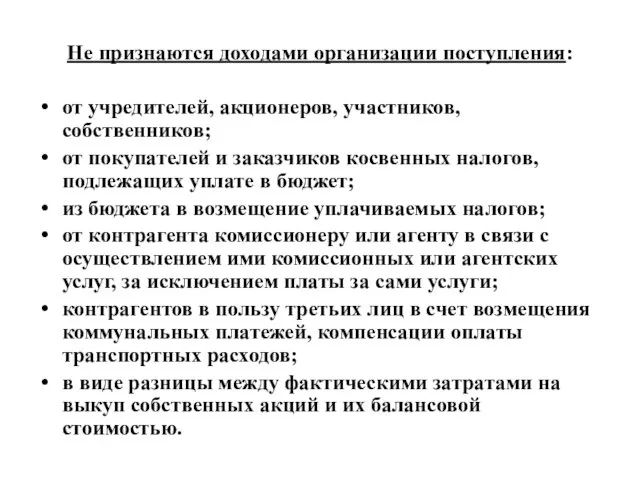

- 41. Не признаются доходами организации поступления: от учредителей, акционеров, участников, собственников; от покупателей и заказчиков косвенных налогов,

- 43. Скачать презентацию

1. Понятие издержек, затрат и расходов

2. Классификация затрат

3.

1. Понятие издержек, затрат и расходов

2. Классификация затрат

3.

Взаимосвязь понятий «затраты», «издержки» и расходы

Взаимосвязь понятий «затраты», «издержки» и расходы

Затраты - это

стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Затраты - это

стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при

Цель классификации затрат

Выделение общей массы той части затрат, на которую

Цель классификации затрат

Выделение общей массы той части затрат, на которую

Принципы классификации затрат

Размеры организации

Особенности технологии, техники и организации производства

Номенклатура вырабатываемой продукции

Аналитичность

Контроль

Прогнозируемость

Принципы классификации затрат

Размеры организации

Особенности технологии, техники и организации производства

Номенклатура вырабатываемой продукции

Аналитичность

Контроль

Прогнозируемость

Динамика совокупных (а) и удельных (б) переменных затрат

Динамика совокупных (а) и удельных (б) переменных затрат

Коэффициент реагирования затрат

где: Y– темпы роста затрат, %;

X – темпы

Коэффициент реагирования затрат

где: Y– темпы роста затрат, %;

X – темпы

Пример 1

При увеличении объема производства на 30% пропорциональные затраты возрастут

Пример 1

При увеличении объема производства на 30% пропорциональные затраты возрастут

Динамика пропорциональных затрат

Динамика пропорциональных затрат

Пример 2

При увеличении объема производства на 30% издержки выросли лишь

Пример 2

При увеличении объема производства на 30% издержки выросли лишь

Пример 3

Рост объема производства на 30% сопровождается увеличением издержек на

Пример 3

Рост объема производства на 30% сопровождается увеличением издержек на

Динамика дегрессивных (а) и прогрессивных (б) затрат

Динамика дегрессивных (а) и прогрессивных (б) затрат

Динамика совокупных (а) и удельных (б) постоянных затрат

Динамика совокупных (а) и удельных (б) постоянных затрат

Принимаемые и не принимаемые в

расчет затраты

Принимаемые в расчет затраты —

Принимаемые и не принимаемые в

расчет затраты

Принимаемые в расчет затраты —

Безвозратные затраты, или затраты истекшего периода

затратами понимается стоимость уже приобретенных

Безвозратные затраты, или затраты истекшего периода

затратами понимается стоимость уже приобретенных

- это внутренние издержки, затраты самого предпринимателя, связанные с осуществлением им

- это внутренние издержки, затраты самого предпринимателя, связанные с осуществлением им

Инкрементные (приростные) и

маржинальные (предельные) затраты.

Инкрементные(приростные) затраты -

это дополнительные затраты, возникающие

Инкрементные (приростные) и

маржинальные (предельные) затраты.

Инкрементные(приростные) затраты -

это дополнительные затраты, возникающие

Планируемые и непланируемые затраты

Планируемые затраты -

Затраты, рассчитанные на определенный

Планируемые и непланируемые затраты

Планируемые затраты -

Затраты, рассчитанные на определенный

1. Классификация затрат для определения себестоимости

Динамика затрат по отношению к

1. Классификация затрат для определения себестоимости

Динамика затрат по отношению к

Одноэлементные издержки

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие

Одноэлементные издержки

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие

Состав затрат по элементам для целей управленческого учета

Основные материалы

Материалы общего назначения

ГСМ

Энергетические

Состав затрат по элементам для целей управленческого учета

Основные материалы

Материалы общего назначения

ГСМ

Энергетические

Группировка затрат по статьям калькуляции

Сырье и материалы

Возвратные отходы

Покупные изделия, полуфабрикаты, услуги

Группировка затрат по статьям калькуляции

Сырье и материалы

Возвратные отходы

Покупные изделия, полуфабрикаты, услуги

Доходами организации признается увеличение экономических выгод в результате поступления (увеличения стоимости)

Доходами организации признается увеличение экономических выгод в результате поступления (увеличения стоимости)

Не признаются доходами организации поступления:

от учредителей, акционеров, участников, собственников;

от покупателей

Не признаются доходами организации поступления:

от учредителей, акционеров, участников, собственников;

от покупателей

Бюджетний дефіцит

Бюджетний дефіцит Начало работы. Индикаторы

Начало работы. Индикаторы Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Налоговая политика: понятия, виды, методы реализации

Налоговая политика: понятия, виды, методы реализации Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Управление рисками в коммерческих банках

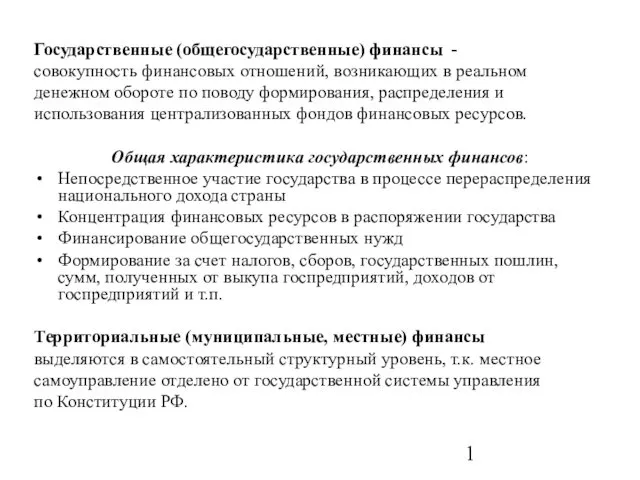

Управление рисками в коммерческих банках Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Система добровольного медицинского страхования

Система добровольного медицинского страхования Специальные налоговые режимы

Специальные налоговые режимы Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Простой расчет зарплаты. Способы расчёта

Простой расчет зарплаты. Способы расчёта Оценка влияния трансформации на доходы коммерческого банка

Оценка влияния трансформации на доходы коммерческого банка Работа на терминале Wave

Работа на терминале Wave Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Страхование ответственности владельцев транспортных средств (ОСАГО)

Страхование ответственности владельцев транспортных средств (ОСАГО) Genumm

Genumm Государственная финансовая система в условиях глобализации

Государственная финансовая система в условиях глобализации Бухгалтерский учет в риэлторской деятельности. (Тема 7)

Бухгалтерский учет в риэлторской деятельности. (Тема 7) Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Системы налогообложения в Российской Федерации

Системы налогообложения в Российской Федерации Кредит и его роль в экономике

Кредит и его роль в экономике Бухгалтерские услуги

Бухгалтерские услуги Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Расчет пенсии

Расчет пенсии Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Учет затрат по местам возникновения и центрам ответственности

Учет затрат по местам возникновения и центрам ответственности