- Управление рисками в коммерческих банках

Содержание

- 2. Банковская деятельность подвержена рискам. Риск - это стоимостное выражение вероятностного события, ведущего к потерям. Риски образуются

- 3. ВИДЫ РИСКОВ Рыночный риск ,связан с потерями из-за колебания норм ссудного процента, изменениями прибыльности и финансового

- 4. Валютный риск - это риск курсовых потерь, связанных с операциями с иностранной валютой на национальном и

- 5. Риск ликвидности связан с несовпадением сроков операций по пассивам и активам или требованиям денежных средств вкладчиками.

- 6. Несколько способов управления рисками: диверсификация; *Принцип диверсификации используется не только при управлении кредитным, но и инвестиционным

- 7. - применение принципа разделения риска; - выдача крупных кредитов только на консорциональной основе; -управление качеством; *Управление

- 8. - введение практики депозитных сертификатов; - расширение переучетных операций; - использование собственного капитала; * Собственный капитал

- 10. Скачать презентацию

Банковская деятельность подвержена рискам.

Риск - это стоимостное выражение вероятностного события,

Банковская деятельность подвержена рискам.

Риск - это стоимостное выражение вероятностного события,

ВИДЫ РИСКОВ

Рыночный риск ,связан с потерями из-за колебания норм ссудного процента,

ВИДЫ РИСКОВ

Рыночный риск ,связан с потерями из-за колебания норм ссудного процента,

Валютный риск - это риск курсовых потерь, связанных с операциями

Валютный риск - это риск курсовых потерь, связанных с операциями

Риск ликвидности связан с несовпадением сроков операций по пассивам и активам

Несколько способов управления рисками:

диверсификация;

*Принцип диверсификации используется не только при управлении

Несколько способов управления рисками:

диверсификация;

*Принцип диверсификации используется не только при управлении

- применение принципа разделения риска;

- выдача крупных кредитов только на консорциональной

- применение принципа разделения риска;

- выдача крупных кредитов только на консорциональной

- введение практики депозитных сертификатов;

- расширение переучетных операций;

- использование собственного капитала;

* Собственный

- введение практики депозитных сертификатов;

- расширение переучетных операций;

- использование собственного капитала;

* Собственный

Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Сущность и виды инвестиций

Сущность и виды инвестиций Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года 1с:зарплата и управление персоналом

1с:зарплата и управление персоналом Оформление товарного отчёта в 1С

Оформление товарного отчёта в 1С Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Имущественное страхование

Имущественное страхование Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Бюджет семьи. Доходная и расходная части бюджета

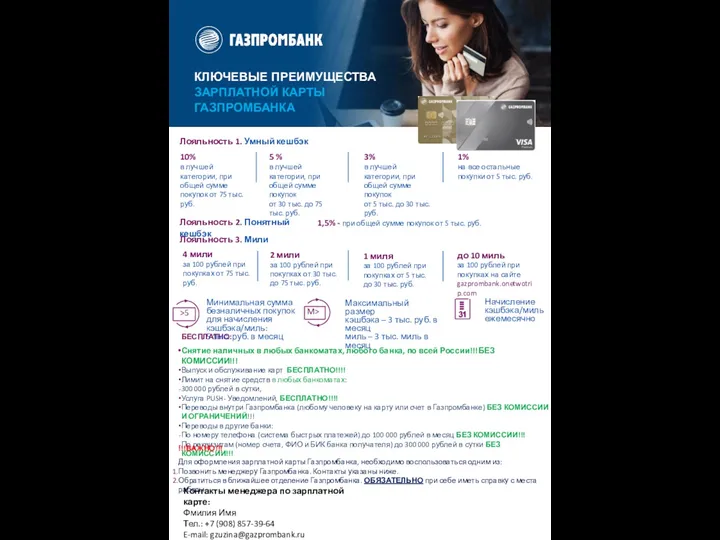

Бюджет семьи. Доходная и расходная части бюджета Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Управление капиталом

Управление капиталом История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Организация наличного обращения в РФ

Организация наличного обращения в РФ Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Паевые инвестиционные фонды

Паевые инвестиционные фонды Функции денежной единицы

Функции денежной единицы Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Доходы от факторов производства

Доходы от факторов производства Индивидуальный подоходный налог

Индивидуальный подоходный налог Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства