- Финансовая грамотность. Личное страхование

Содержание

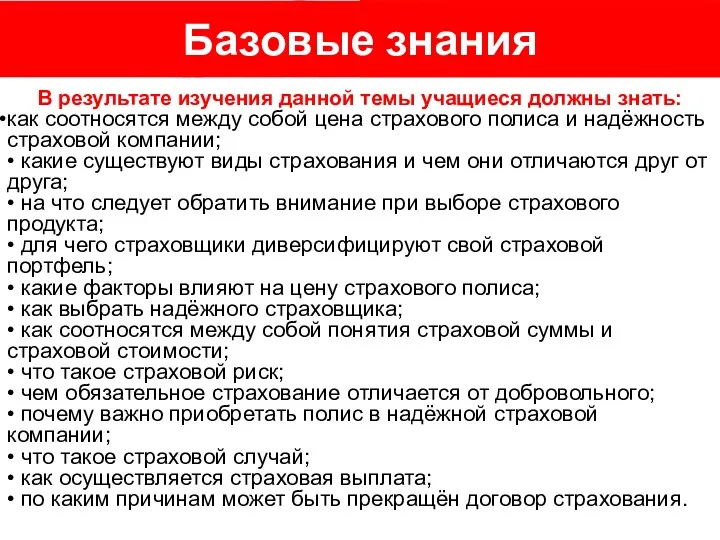

- 2. Название слайда Логотип В результате изучения данной темы учащиеся должны знать: как соотносятся между собой цена

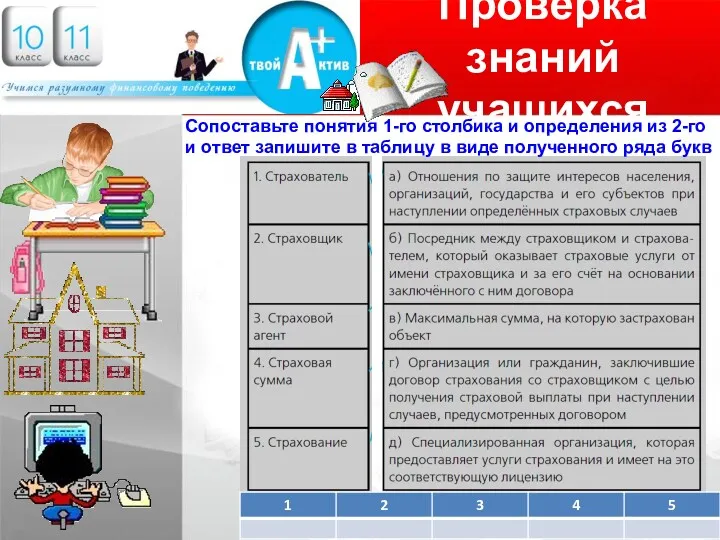

- 3. Проверка знаний учащихся Сопоставьте понятия 1-го столбика и определения из 2-го и ответ запишите в таблицу

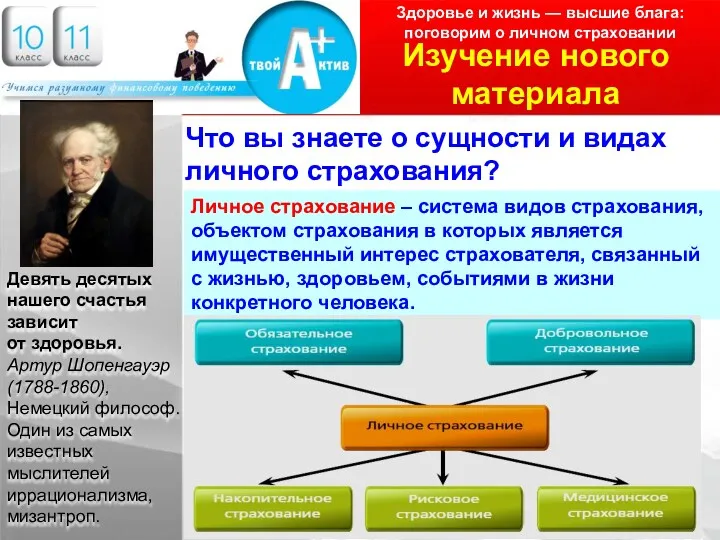

- 4. Здоровье и жизнь — высшие блага: поговорим о личном страховании Логотип Изучение нового материала Что вы

- 5. Здоровье и жизнь — высшие блага: поговорим о личном страховании Логотип Изучение нового материала Что вы

- 6. Накопительное страхование. Рисковое страхование ОМС (обязательное медстрахование). Добровольное медицинское страхование. Страхование от несчастного случая. Изучение нового

- 7. Логотип Вводное слово К сожалению, в повседневном круговороте дел мы часто забываем о своём здоровье. А

- 8. Накопительное страхование Категории обязательного и добровольного страхования были рассмотрены нами на предыдущем занятии. На данном занятии

- 9. Рисковое страхование ориентировано на обеспечение финансовой защиты семьи застрахованного на случай его смерти. К рисковому страхованию

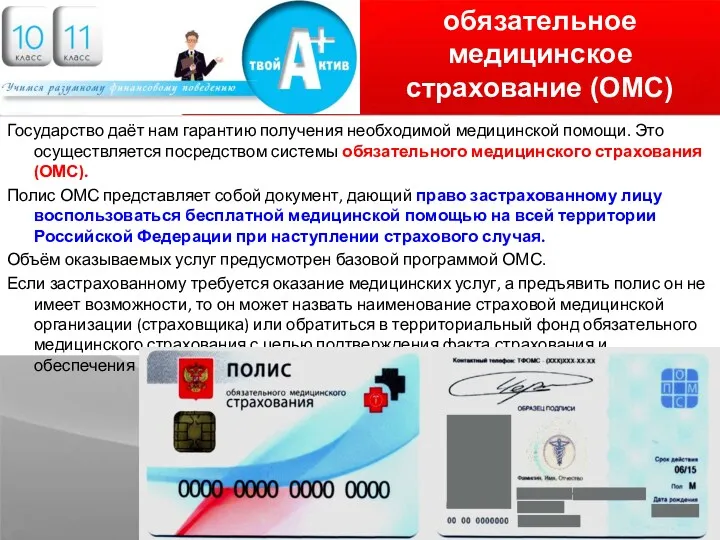

- 10. обязательное медицинское страхование (ОМС) Государство даёт нам гарантию получения необходимой медицинской помощи. Это осуществляется посредством системы

- 11. обязательное медицинское страхование (ОМС) Полис ОМС не охватывает весь перечень необходимых застрахованному услуг. Многие виды дополнительных

- 12. добровольное медицинское страхование В последнее время активно развивается добровольное медицинское страхование (далее – ДМС). Данный вид

- 13. добровольное медицинское страхование ЗАПОМНИ! На объём и качество услуг, включённых в договор ДМС, а также цену

- 14. добровольное медицинское страхование Перечень указанных страховых программ формируется каждым страховщиком самостоятельно, и, как правило, об этих

- 15. преимущества полиса ДМС перед ОМС ПОСЧИТАЕМ! Стоимость полиса ДМС, который приобрёл Андрей Витальевич, составила 10 000

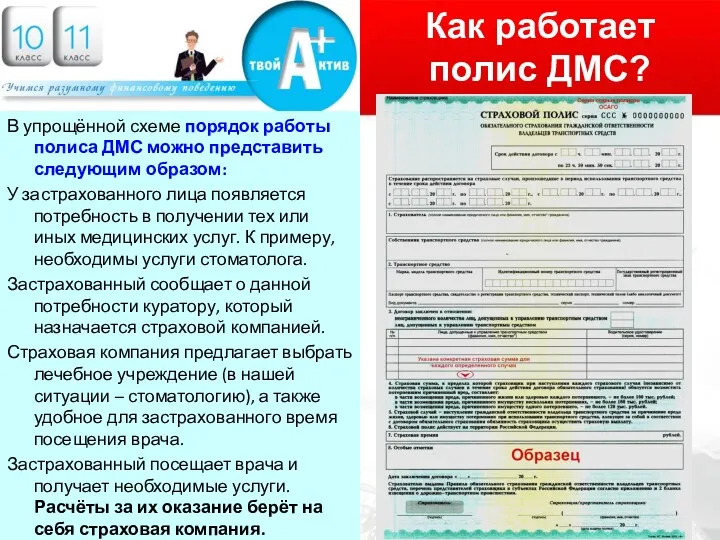

- 16. Как работает полис ДМС? ЗАПОМНИ! Как правило, общая программа ДМС не предусматривает оказание медицинских услуг лицам

- 17. Как работает полис ДМС? В упрощённой схеме порядок работы полиса ДМС можно представить следующим образом: У

- 18. страхования от несчастного случая Страхование от несчастного случая относится к рисковым видам личного страхования. Классическим полисом

- 19. страхования от несчастного случая ПОСЧИТАЕМ! Из-за травм, полученных в ДТП, Владимир Сергеевич попал в больницу и

- 20. страхования от несчастного случая Снижает стоимость договора страхования выбор отдельных условий страхования. Можно не включать в

- 21. страхования от несчастного случая В рассматриваемом виде страхования взносы разделяются на две составляющие: одна идёт на

- 22. Какие вопросы может решить личное страхование личное страхование способно решить несколько вопросов: 1) оказать финансовую помощь

- 23. Контрольные вопросы Логотип Что такое накопительное страхование? Ч то страхуем в рисковом страховани? Кто и как

- 24. Логотип Проверь себя Задание 1 В чём суть добровольного и обязательного медицинского страхования? Опиши преимущества и

- 25. Логотип Проверь себя Задание 3 Опиши, что представляет собой накопительное страхование жизни. В чём его преимущества

- 26. Рефлексия Логотип Что узнали? Каким способом? Чему научились? Какие испытывали трудности? Интересно ли было на уроке?

- 27. Домашнее задание Задание 3 Опиши, что представляет собой накопительное страхование жизни. В чём его преимущества по

- 29. Скачать презентацию

Название слайда

Логотип

В результате изучения данной темы учащиеся должны знать:

как соотносятся

Название слайда

Логотип

В результате изучения данной темы учащиеся должны знать:

как соотносятся

Проверка знаний учащихся

Сопоставьте понятия 1-го столбика и определения из 2-го и

Проверка знаний учащихся

Сопоставьте понятия 1-го столбика и определения из 2-го и

Здоровье и жизнь — высшие блага: поговорим о личном страховании

Логотип

Изучение

Здоровье и жизнь — высшие блага: поговорим о личном страховании

Логотип

Изучение

Здоровье и жизнь — высшие блага: поговорим о личном страховании

Логотип

Изучение

Здоровье и жизнь — высшие блага: поговорим о личном страховании

Логотип

Изучение

Накопительное страхование.

Рисковое страхование

ОМС (обязательное медстрахование).

Добровольное медицинское страхование.

Страхование от несчастного случая.

Изучение нового

Накопительное страхование.

Рисковое страхование

ОМС (обязательное медстрахование).

Добровольное медицинское страхование.

Страхование от несчастного случая.

Изучение нового

Логотип

Вводное

слово

К сожалению, в повседневном круговороте дел мы часто забываем

Логотип

Вводное

слово

К сожалению, в повседневном круговороте дел мы часто забываем

Накопительное страхование

Категории обязательного и добровольного страхования были рассмотрены нами на предыдущем

Накопительное страхование

Категории обязательного и добровольного страхования были рассмотрены нами на предыдущем

Рисковое страхование ориентировано на обеспечение финансовой защиты семьи застрахованного на случай

Рисковое страхование ориентировано на обеспечение финансовой защиты семьи застрахованного на случай

обязательное медицинское страхование (ОМС)

Государство даёт нам гарантию получения необходимой медицинской помощи.

обязательное медицинское страхование (ОМС)

Государство даёт нам гарантию получения необходимой медицинской помощи.

обязательное медицинское страхование (ОМС)

Полис ОМС не охватывает весь перечень необходимых застрахованному

обязательное медицинское страхование (ОМС)

Полис ОМС не охватывает весь перечень необходимых застрахованному

добровольное медицинское страхование

В последнее время активно развивается добровольное медицинское страхование (далее

добровольное медицинское страхование

В последнее время активно развивается добровольное медицинское страхование (далее

добровольное медицинское страхование

ЗАПОМНИ!

На объём и качество услуг, включённых в договор ДМС,

добровольное медицинское страхование

ЗАПОМНИ!

На объём и качество услуг, включённых в договор ДМС,

добровольное медицинское страхование

Перечень указанных страховых программ формируется каждым страховщиком самостоятельно, и,

добровольное медицинское страхование

Перечень указанных страховых программ формируется каждым страховщиком самостоятельно, и,

преимущества полиса ДМС перед ОМС

ПОСЧИТАЕМ!

Стоимость полиса ДМС, который приобрёл Андрей Витальевич,

преимущества полиса ДМС перед ОМС

ПОСЧИТАЕМ!

Стоимость полиса ДМС, который приобрёл Андрей Витальевич,

Как работает полис ДМС?

ЗАПОМНИ!

Как правило, общая программа ДМС не предусматривает оказание

Как работает полис ДМС?

ЗАПОМНИ!

Как правило, общая программа ДМС не предусматривает оказание

Как работает полис ДМС?

В упрощённой схеме порядок работы полиса ДМС можно

Как работает полис ДМС?

В упрощённой схеме порядок работы полиса ДМС можно

страхования от несчастного случая

Страхование от несчастного случая относится к рисковым видам

страхования от несчастного случая

Страхование от несчастного случая относится к рисковым видам

страхования от несчастного случая

ПОСЧИТАЕМ!

Из-за травм, полученных в ДТП, Владимир Сергеевич попал

страхования от несчастного случая

ПОСЧИТАЕМ!

Из-за травм, полученных в ДТП, Владимир Сергеевич попал

страхования от несчастного случая

Снижает стоимость договора страхования выбор отдельных условий страхования.

страхования от несчастного случая

Снижает стоимость договора страхования выбор отдельных условий страхования.

страхования от несчастного случая

В рассматриваемом виде страхования взносы разделяются на две

страхования от несчастного случая

В рассматриваемом виде страхования взносы разделяются на две

Какие вопросы может решить личное страхование

личное страхование способно решить несколько вопросов:

1)

Какие вопросы может решить личное страхование

личное страхование способно решить несколько вопросов:

1)

Контрольные вопросы

Логотип

Что такое накопительное страхование?

Ч то страхуем в рисковом страховани?

Кто

Контрольные вопросы

Логотип

Что такое накопительное страхование?

Ч то страхуем в рисковом страховани?

Кто

Логотип

Проверь себя

Задание 1

В чём суть добровольного и обязательного медицинского страхования?

Логотип

Проверь себя

Задание 1

В чём суть добровольного и обязательного медицинского страхования?

Логотип

Проверь себя

Задание 3

Опиши, что представляет собой накопительное страхование жизни. В

Логотип

Проверь себя

Задание 3

Опиши, что представляет собой накопительное страхование жизни. В

Рефлексия

Логотип

Что узнали?

Каким способом?

Чему научились?

Какие испытывали трудности?

Интересно ли было на

Рефлексия

Логотип

Что узнали?

Каким способом?

Чему научились?

Какие испытывали трудности?

Интересно ли было на

Домашнее задание

Задание 3

Опиши, что представляет собой накопительное страхование жизни. В чём

Домашнее задание

Задание 3

Опиши, что представляет собой накопительное страхование жизни. В чём

Фигуры технического анализа

Фигуры технического анализа Нематериальные активы

Нематериальные активы Модели и методы оценки облигаций

Модели и методы оценки облигаций Новая редакция Бюджетного кодекса Российской Федерации (проект)

Новая редакция Бюджетного кодекса Российской Федерации (проект) Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Валютный риск

Валютный риск Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Технология построения семейного бюджета

Технология построения семейного бюджета Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Податковий контроль

Податковий контроль Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Отчет о финансовых результатах

Отчет о финансовых результатах Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Курс Фінансовий менеджмент. Вступ

Курс Фінансовий менеджмент. Вступ Риск и доходность на финансовых рынках

Риск и доходность на финансовых рынках Понятие риска

Понятие риска Финансовые рынки

Финансовые рынки История бухгалтерского учета

История бухгалтерского учета Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Аналіз фінансової стабільності та стійкості підприємства. Лекція 8

Аналіз фінансової стабільності та стійкості підприємства. Лекція 8