- Бюджетное устройство и бюджетная система. Тема 2

Содержание

- 2. Бюджет как Экономическая категория - совокупность объективно-существующих денежных отношений Материальная форма – фонд денежных средств Организационная

- 3. БЮДЖЕТНАЯ СИСТЕМА (БС) совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной взаимосвязи друг с другом

- 4. Бюджет и бюджетная система (на основании положений Бюджетного законодательства) Бюджет - форма образования и расходования денежных

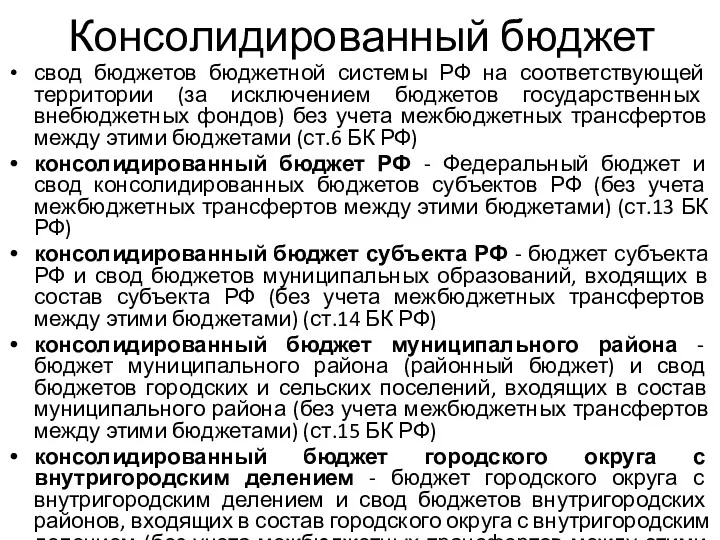

- 5. Консолидированный бюджет свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов)

- 6. БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ (Гл.2 БК РФ) Бюджетные полномочия РФ (ст. 7 БК РФ) Бюджетные полномочия субъектов РФ

- 7. Бюджетное устройство Бюджетное устройство страны зависит от типа государственного устройства страны Государственное устройство определяет административно-территориальное деление

- 8. Типы государственного устройства

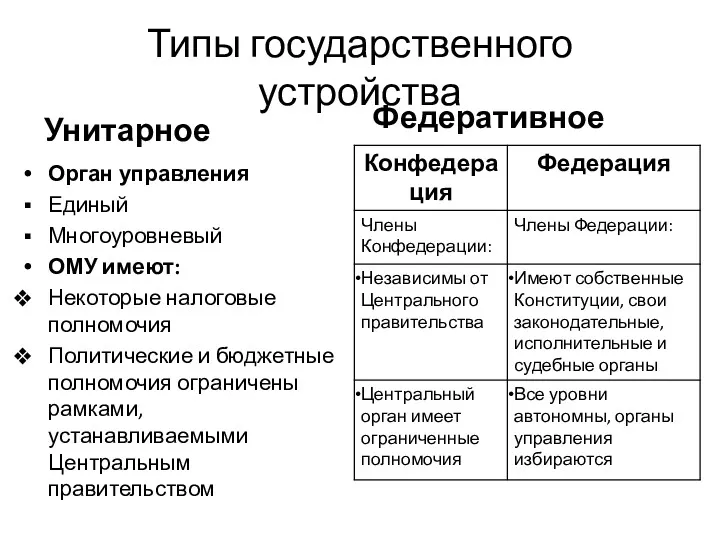

- 9. Типы государственного устройства Унитарное Орган управления Единый Многоуровневый ОМУ имеют: Некоторые налоговые полномочия Политические и бюджетные

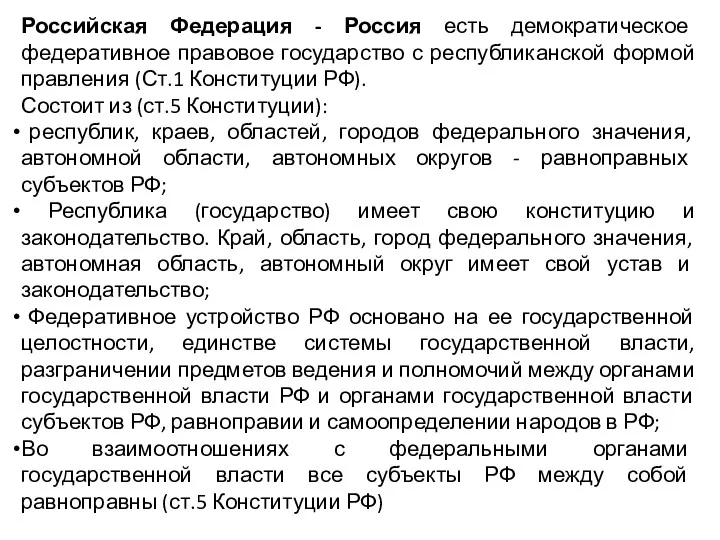

- 10. Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской формой правления (Ст.1 Конституции РФ).

- 11. Местное самоуправление (ст. 12 Конституции РФ) В Российской Федерации признается и гарантируется МСУ МСУ в пределах

- 12. Федеративное устройство. Субъекты РФ (85) (ст.65 Конституции РФ) Республики (22): Адыгея, Алтай, Башкортостан, Бурятия, Дагестан, Ингушетия,

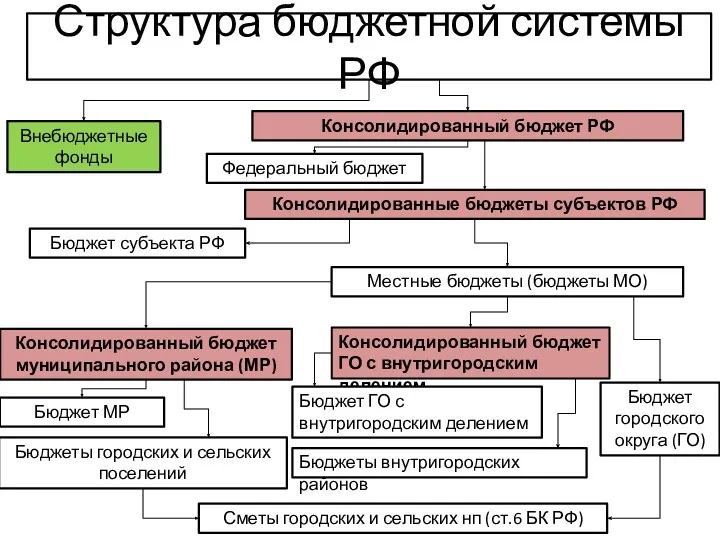

- 13. Структура бюджетной системы РФ (ст. 10 БК РФ) К бюджетам бюджетной системы РФ относятся: федеральный бюджет

- 14. Правовая форма бюджетов (Ст. 11 БК РФ) Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ разрабатываются

- 15. Структура бюджетной системы РФ Внебюджетные фонды Консолидированный бюджет РФ Федеральный бюджет Консолидированные бюджеты субъектов РФ Бюджет

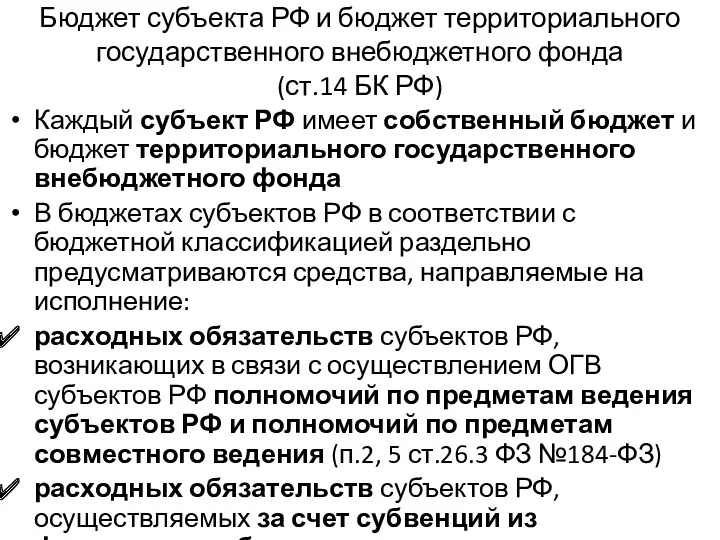

- 16. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда (ст.14 БК РФ) Каждый субъект РФ имеет

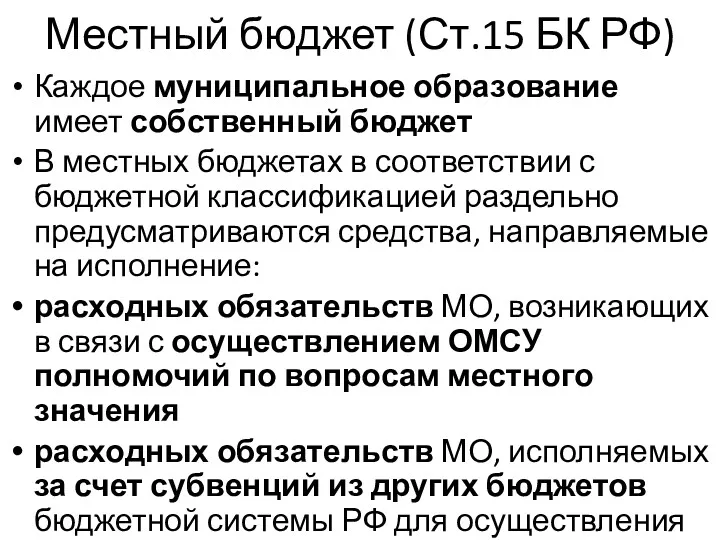

- 17. Местный бюджет (Ст.15 БК РФ) Каждое муниципальное образование имеет собственный бюджет В местных бюджетах в соответствии

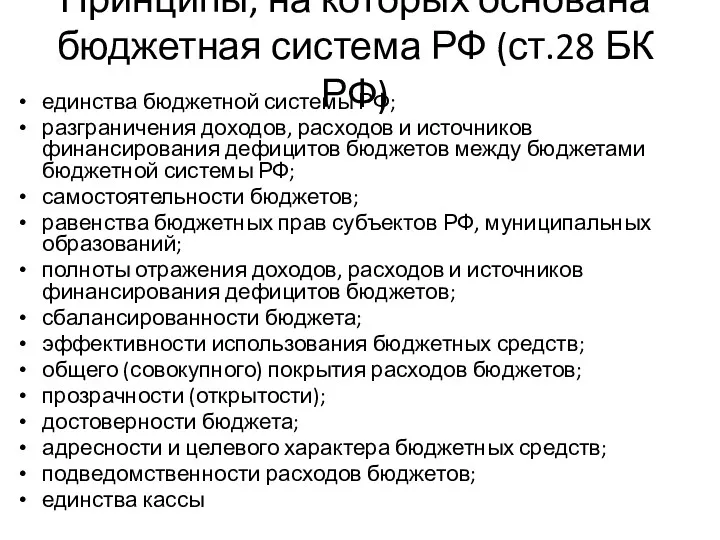

- 18. Принципы, на которых основана бюджетная система РФ (ст.28 БК РФ) единства бюджетной системы РФ; разграничения доходов,

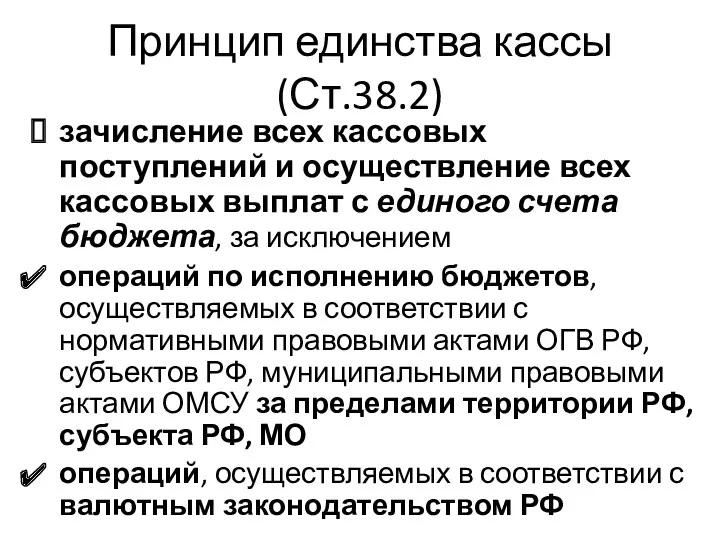

- 19. Принцип единства кассы (Ст.38.2) зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета

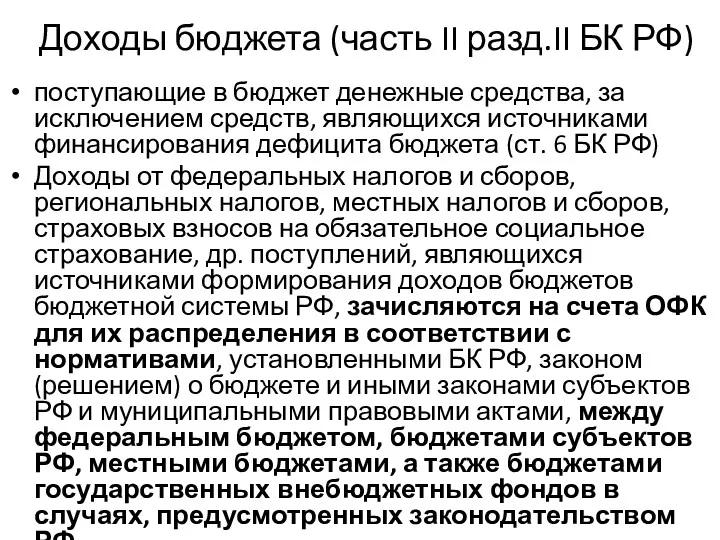

- 20. Доходы бюджета (часть II разд.II БК РФ) поступающие в бюджет денежные средства, за исключением средств, являющихся

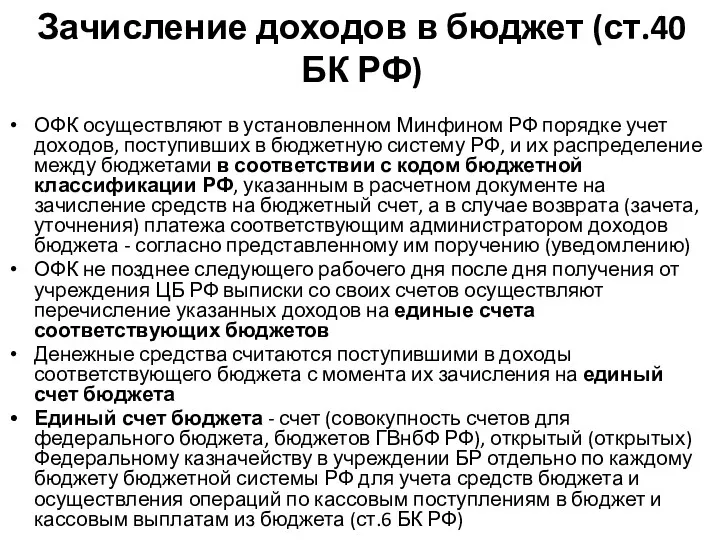

- 21. Зачисление доходов в бюджет (ст.40 БК РФ) ОФК осуществляют в установленном Минфином РФ порядке учет доходов,

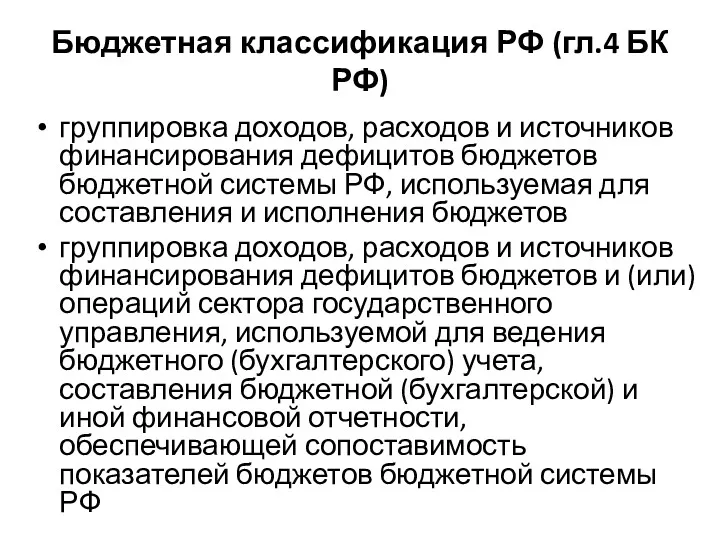

- 22. Бюджетная классификация РФ (гл.4 БК РФ) группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы

- 23. Бюджетная классификация Министерством финансов РФ осуществляются: определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной

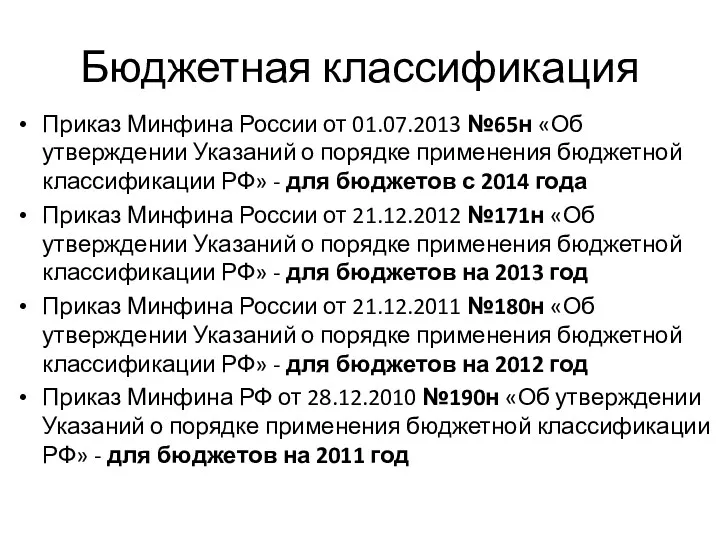

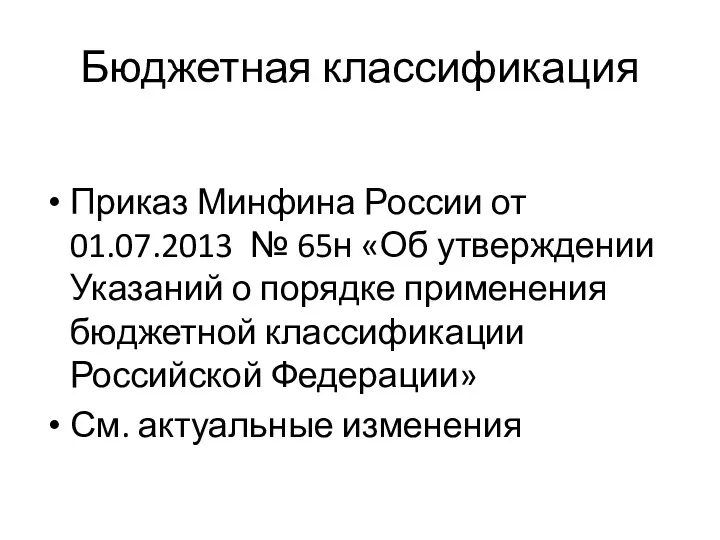

- 24. Бюджетная классификация Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о порядке применения бюджетной классификации

- 25. Бюджетная классификация Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной

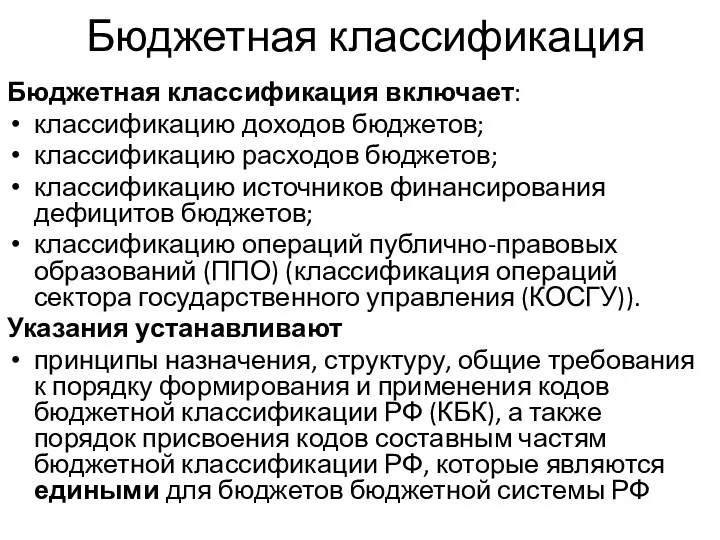

- 26. Бюджетная классификация Бюджетная классификация включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов;

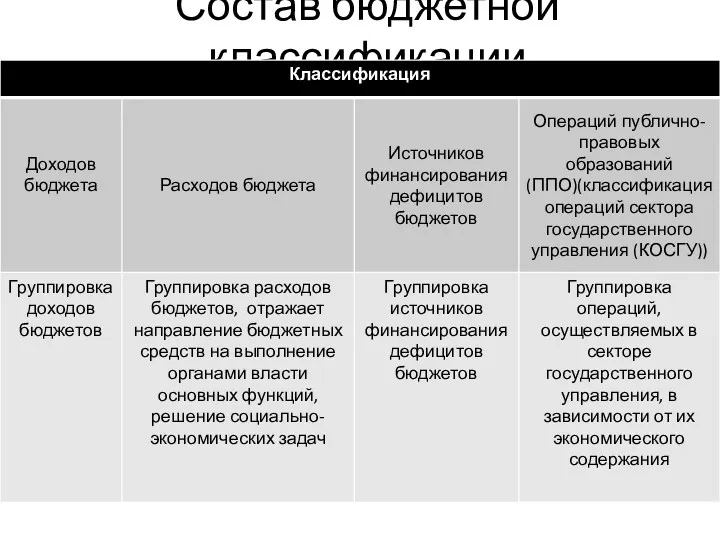

- 27. Состав бюджетной классификации

- 28. Структура кода классификации доходов бюджетов Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода

- 29. Код вида доходов Код вида доходов бюджетов является единым для бюджетов бюджетной системы РФ Код вида

- 30. Группа 100 "Налоговые и неналоговые доходы" 101 - налоги на прибыль, доходы; 102 - страховые взносы

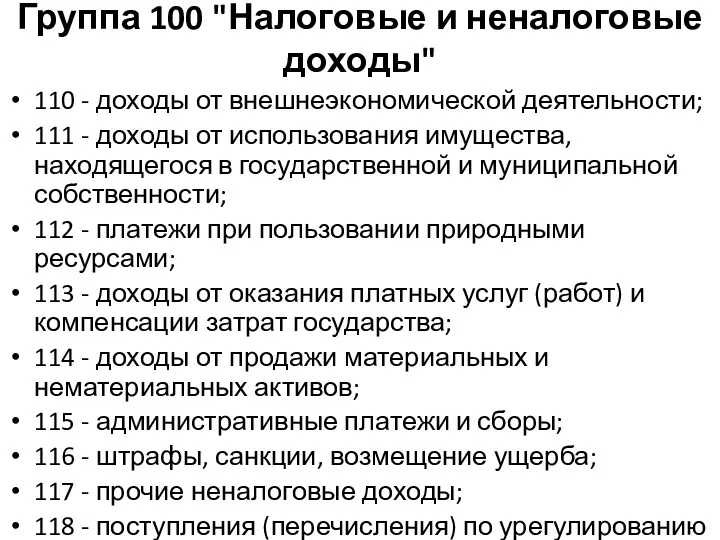

- 31. Группа 100 "Налоговые и неналоговые доходы" 110 - доходы от внешнеэкономической деятельности; 111 - доходы от

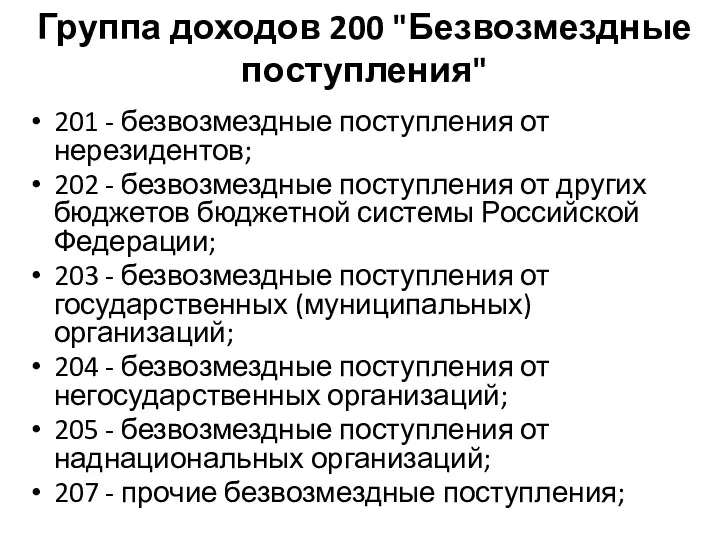

- 32. Группа доходов 200 "Безвозмездные поступления" 201 - безвозмездные поступления от нерезидентов; 202 - безвозмездные поступления от

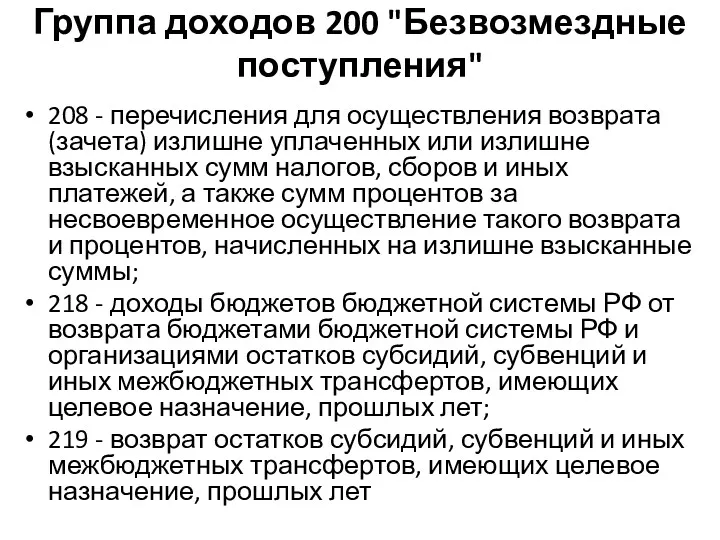

- 33. Группа доходов 200 "Безвозмездные поступления" 208 - перечисления для осуществления возврата (зачета) излишне уплаченных или излишне

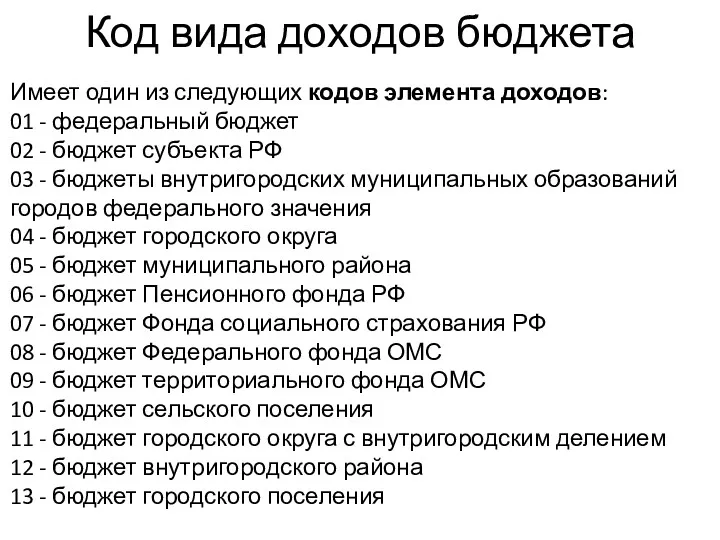

- 34. Код вида доходов бюджета Имеет один из следующих кодов элемента доходов: 01 - федеральный бюджет 02

- 35. Код подвида доходов бюджетов применяется для детализации поступлений по кодам вида доходов бюджетов (14 - 20

- 36. Код подвида доходов бюджетов Администраторы доходов бюджета доводят до плательщиков полный код классификации доходов бюджетов с

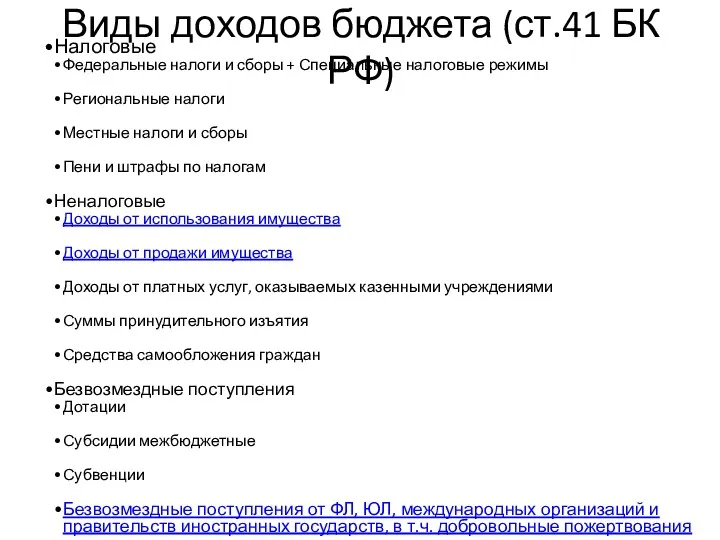

- 37. Виды доходов бюджета (ст.41 БК РФ) Налоговые Федеральные налоги и сборы + Специальные налоговые режимы Региональные

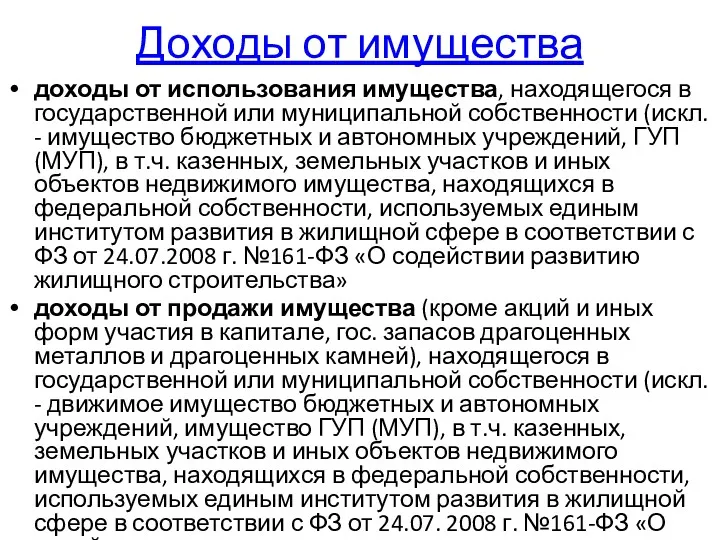

- 38. Доходы от имущества доходы от использования имущества, находящегося в государственной или муниципальной собственности (искл. - имущество

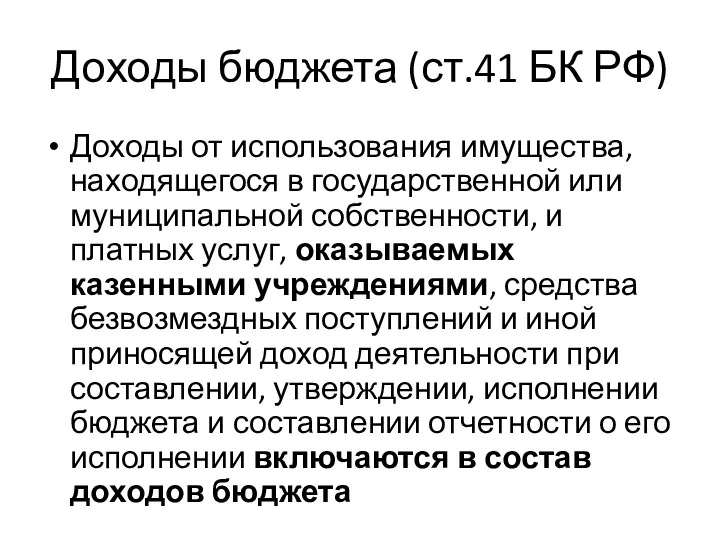

- 39. Доходы бюджета (ст.41 БК РФ) Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и

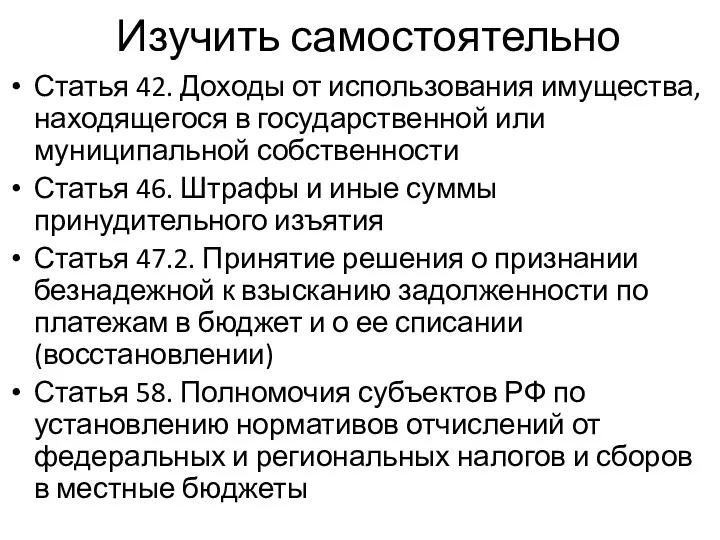

- 40. Изучить самостоятельно Статья 42. Доходы от использования имущества, находящегося в государственной или муниципальной собственности Статья 46.

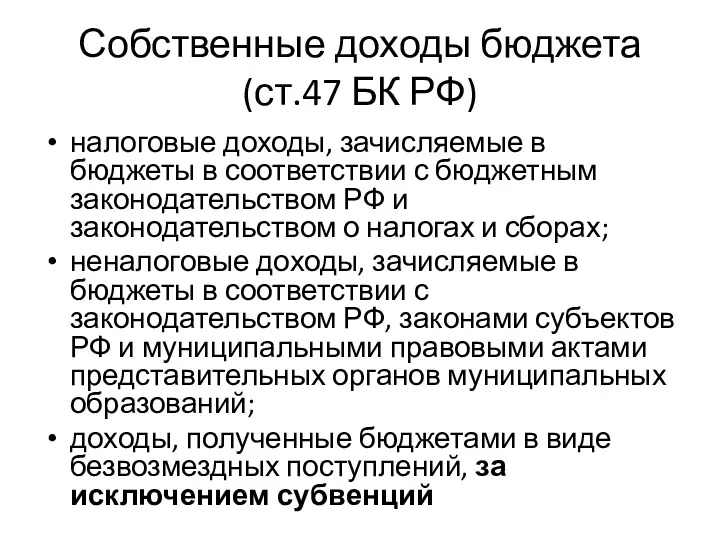

- 41. Собственные доходы бюджета (ст.47 БК РФ) налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством

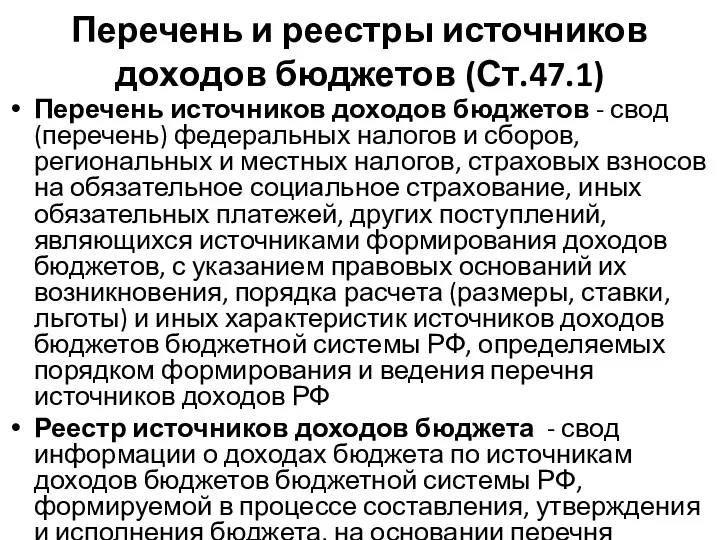

- 42. Перечень и реестры источников доходов бюджетов (Ст.47.1) Перечень источников доходов бюджетов - свод (перечень) федеральных налогов

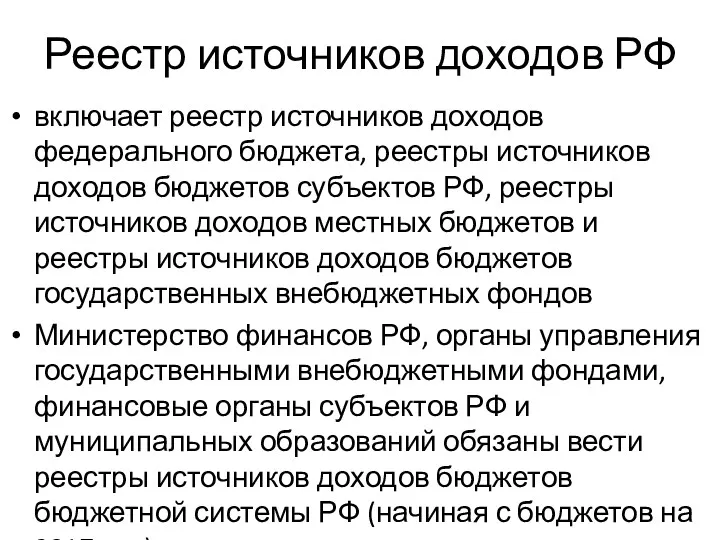

- 43. Реестр источников доходов РФ включает реестр источников доходов федерального бюджета, реестры источников доходов бюджетов субъектов РФ,

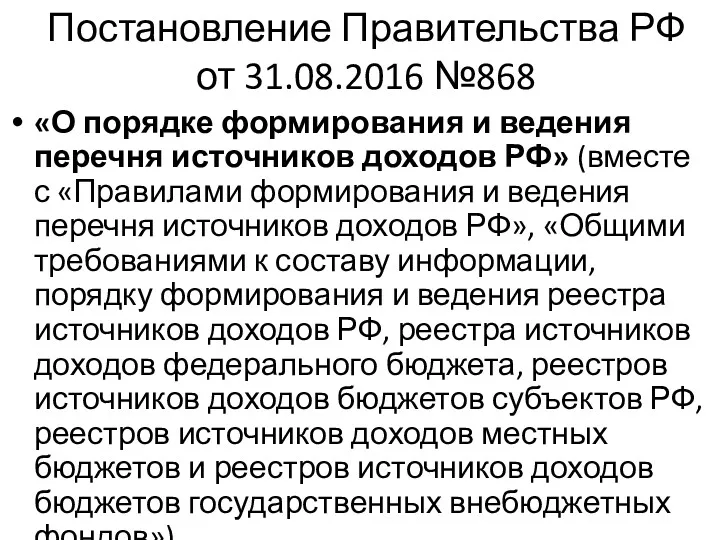

- 44. Постановление Правительства РФ от 31.08.2016 №868 «О порядке формирования и ведения перечня источников доходов РФ» (вместе

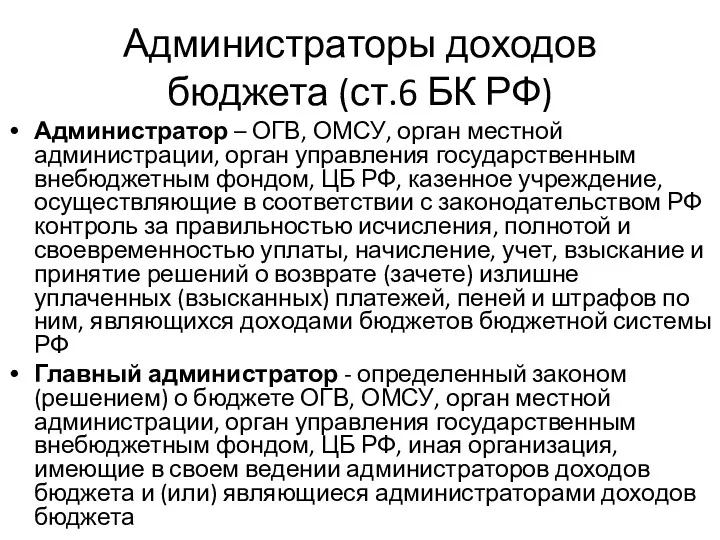

- 45. Администраторы доходов бюджета (ст.6 БК РФ) Администратор – ОГВ, ОМСУ, орган местной администрации, орган управления государственным

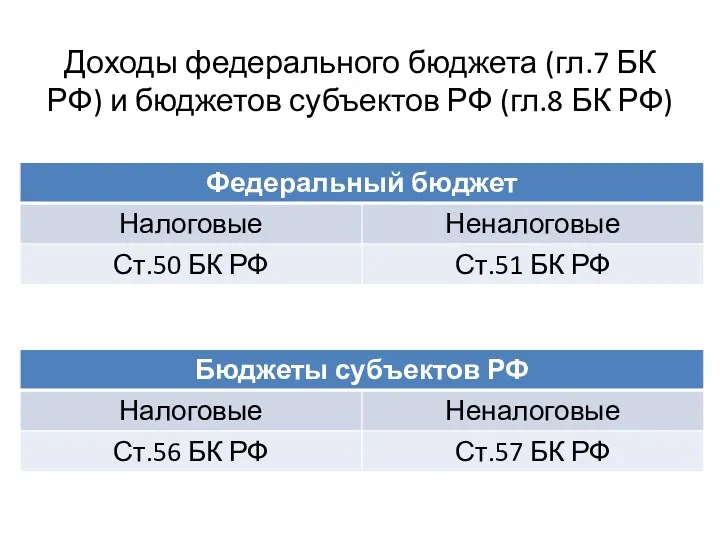

- 46. Доходы федерального бюджета (гл.7 БК РФ) и бюджетов субъектов РФ (гл.8 БК РФ)

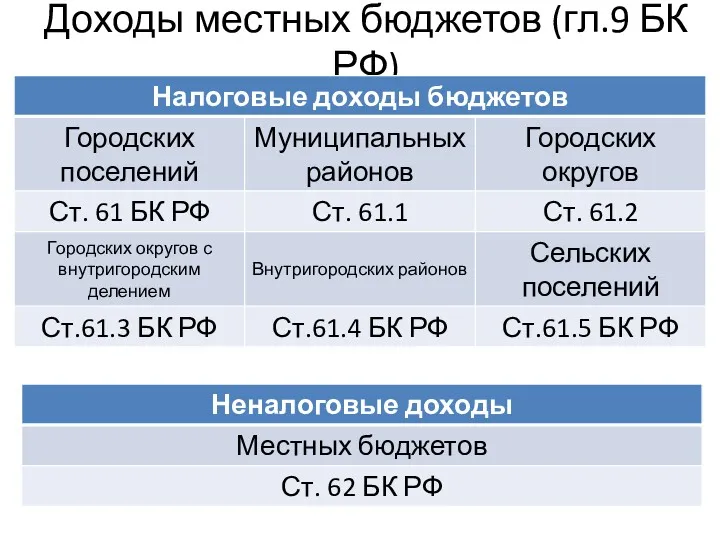

- 47. Доходы местных бюджетов (гл.9 БК РФ)

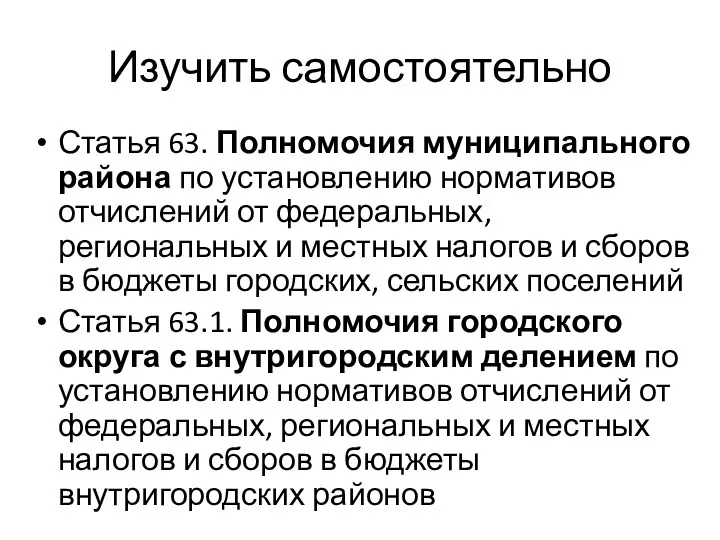

- 48. Изучить самостоятельно Статья 63. Полномочия муниципального района по установлению нормативов отчислений от федеральных, региональных и местных

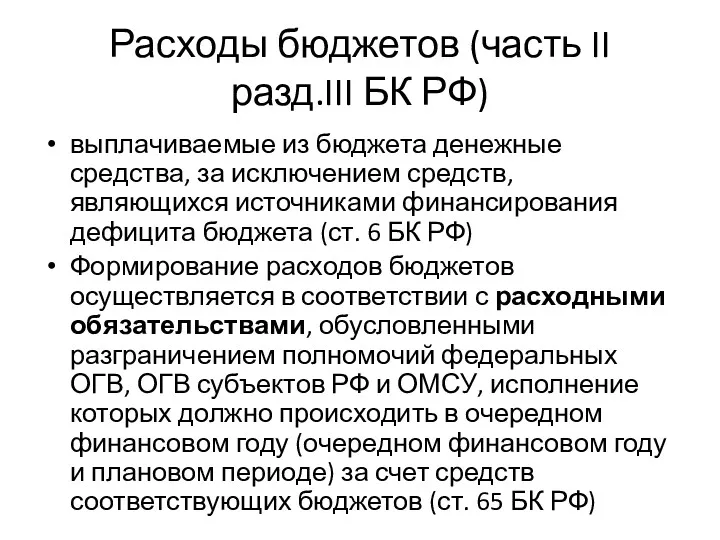

- 49. Расходы бюджетов (часть II разд.III БК РФ) выплачиваемые из бюджета денежные средства, за исключением средств, являющихся

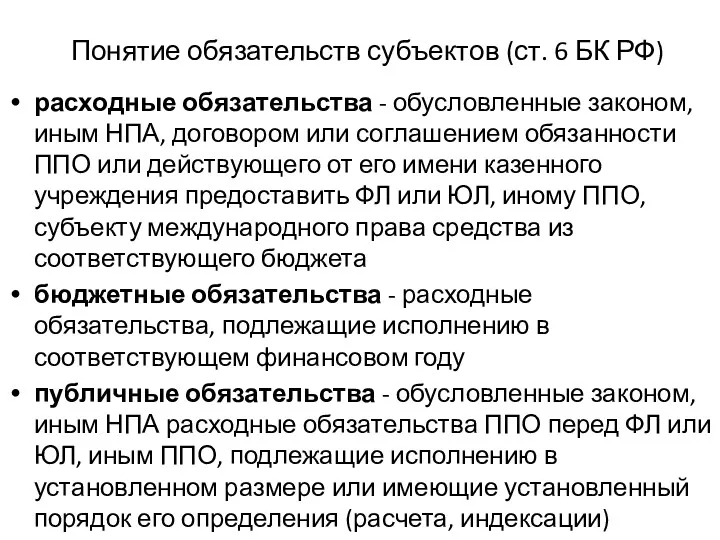

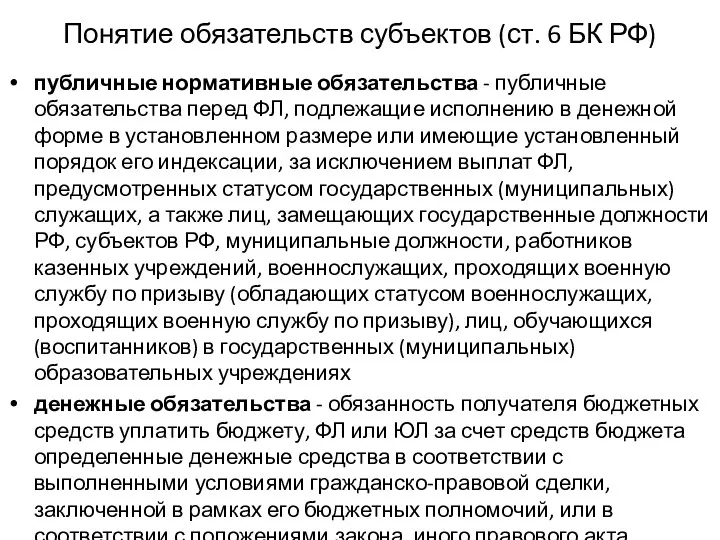

- 50. Понятие обязательств субъектов (ст. 6 БК РФ) расходные обязательства - обусловленные законом, иным НПА, договором или

- 51. Понятие обязательств субъектов (ст. 6 БК РФ) публичные нормативные обязательства - публичные обязательства перед ФЛ, подлежащие

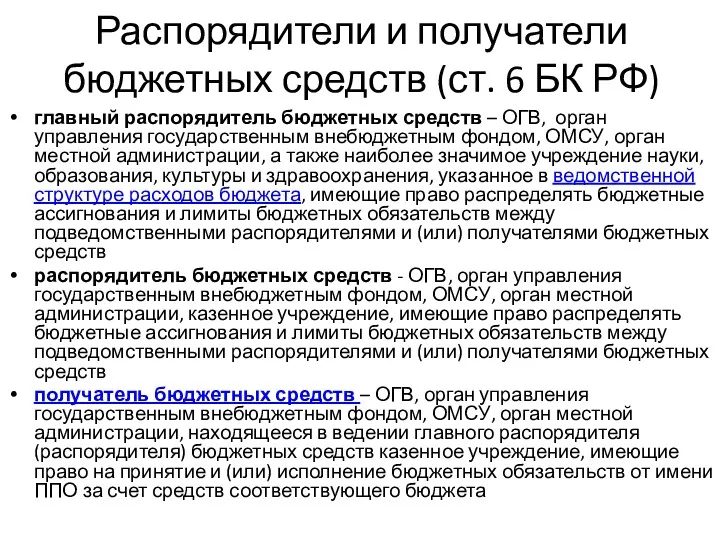

- 52. Распорядители и получатели бюджетных средств (ст. 6 БК РФ) главный распорядитель бюджетных средств – ОГВ, орган

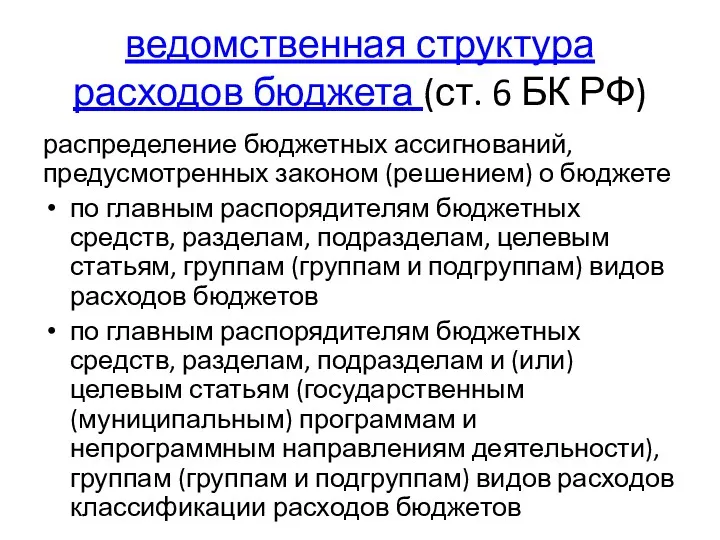

- 53. ведомственная структура расходов бюджета (ст. 6 БК РФ) распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете

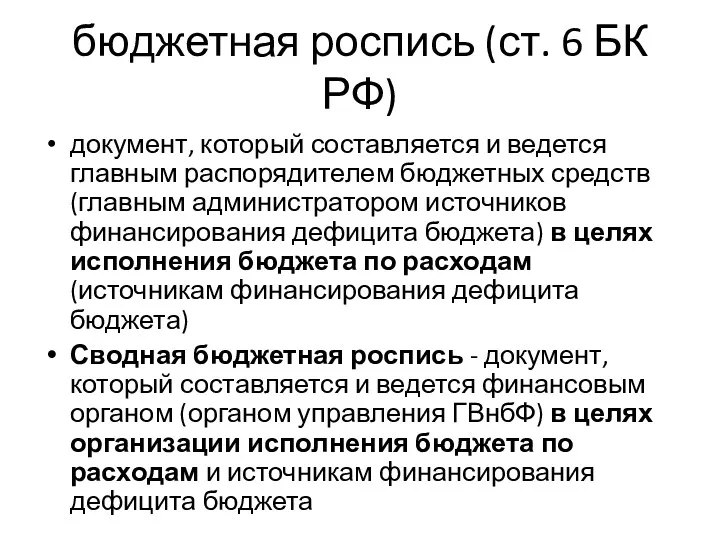

- 54. бюджетная роспись (ст. 6 БК РФ) документ, который составляется и ведется главным распорядителем бюджетных средств (главным

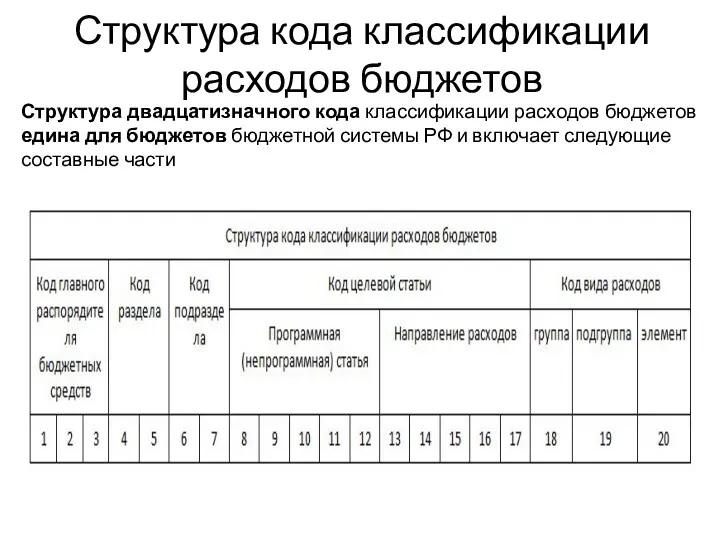

- 55. Структура кода классификации расходов бюджетов Структура двадцатизначного кода классификации расходов бюджетов едина для бюджетов бюджетной системы

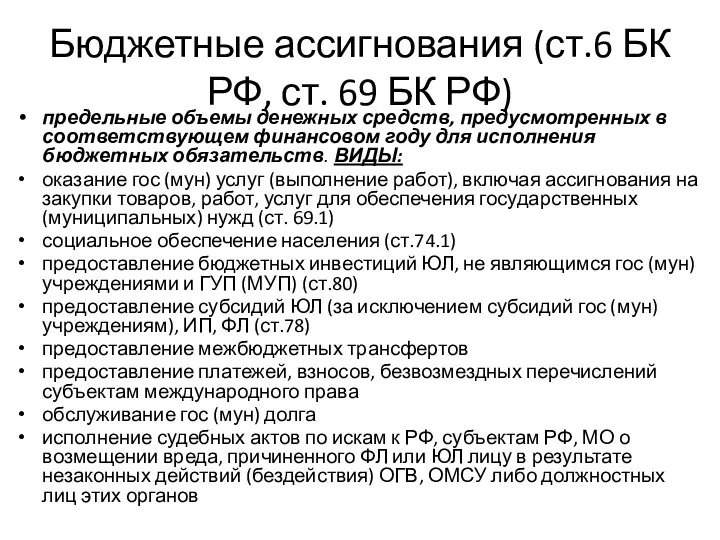

- 56. Бюджетные ассигнования (ст.6 БК РФ, ст. 69 БК РФ) предельные объемы денежных средств, предусмотренных в соответствующем

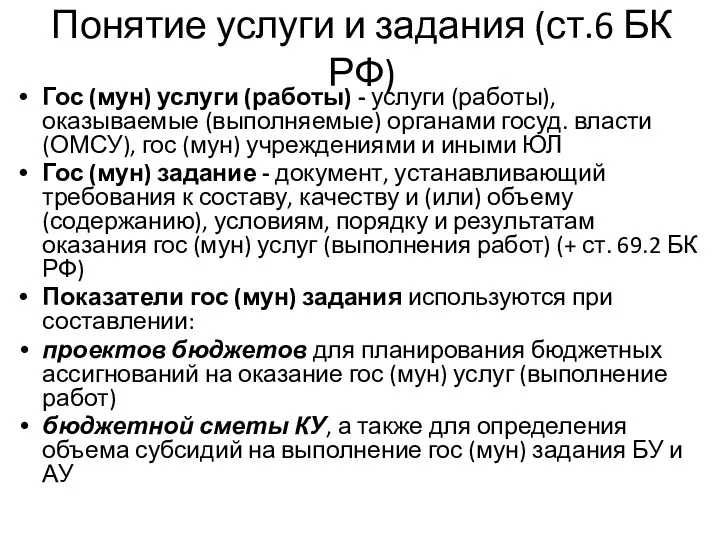

- 57. Понятие услуги и задания (ст.6 БК РФ) Гос (мун) услуги (работы) - услуги (работы), оказываемые (выполняемые)

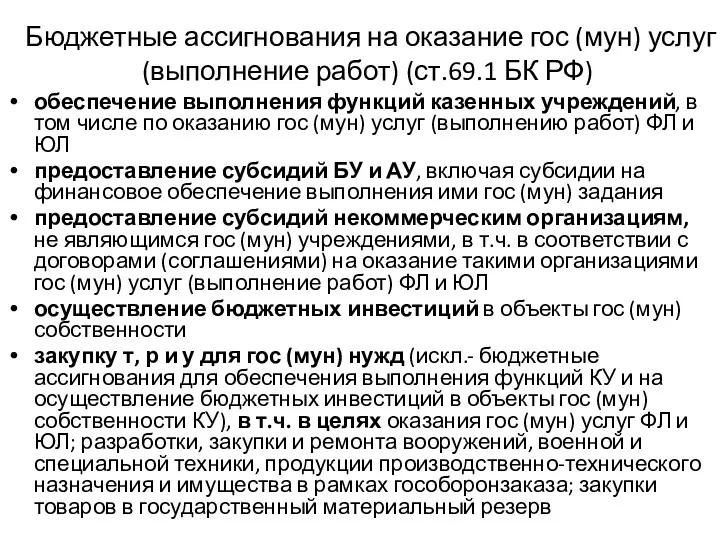

- 58. Бюджетные ассигнования на оказание гос (мун) услуг (выполнение работ) (ст.69.1 БК РФ) обеспечение выполнения функций казенных

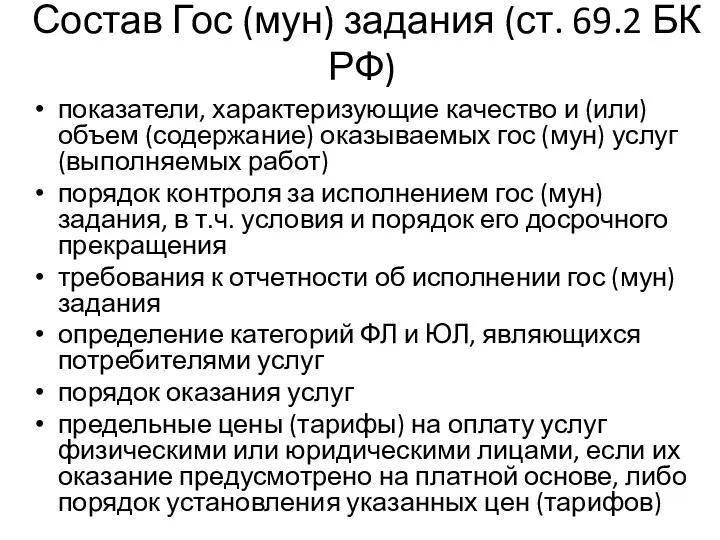

- 59. Состав Гос (мун) задания (ст. 69.2 БК РФ) показатели, характеризующие качество и (или) объем (содержание) оказываемых

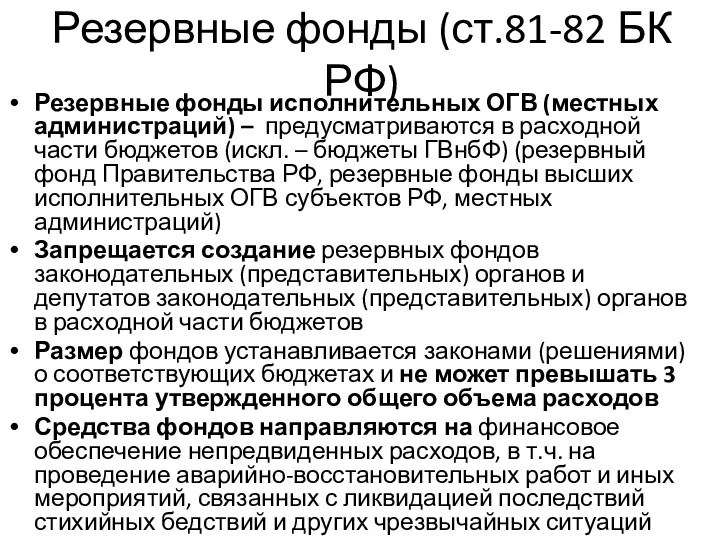

- 60. Резервные фонды (ст.81-82 БК РФ) Резервные фонды исполнительных ОГВ (местных администраций) – предусматриваются в расходной части

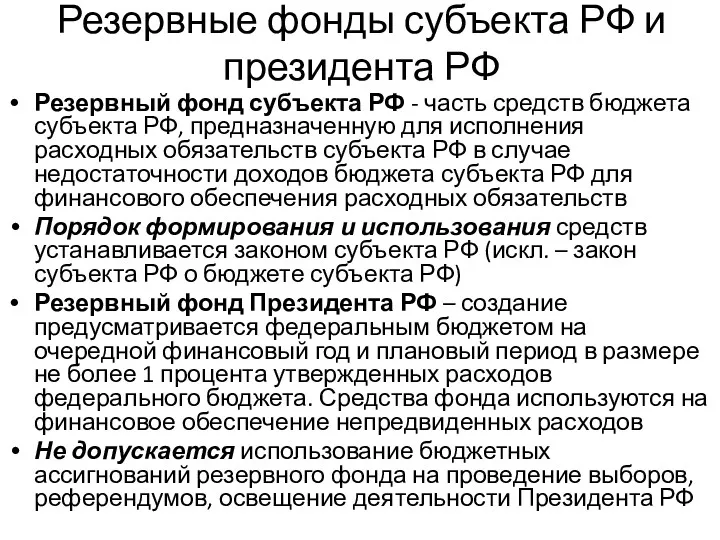

- 61. Резервные фонды субъекта РФ и президента РФ Резервный фонд субъекта РФ - часть средств бюджета субъекта

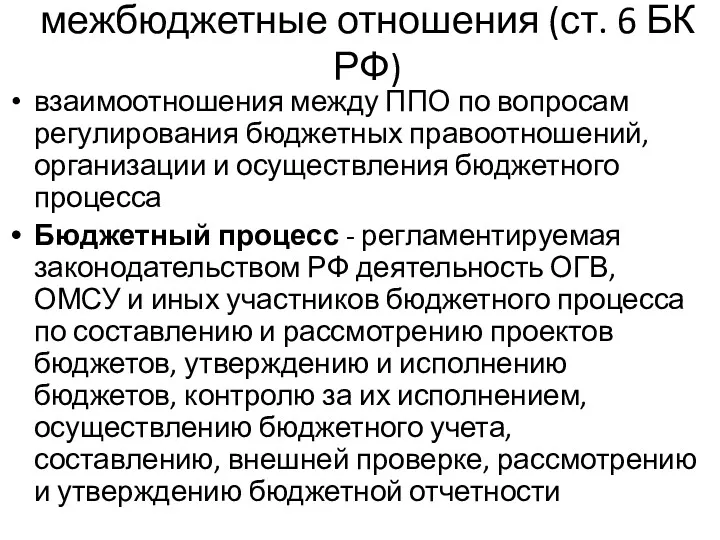

- 62. межбюджетные отношения (ст. 6 БК РФ) взаимоотношения между ППО по вопросам регулирования бюджетных правоотношений, организации и

- 63. Бюджетный федерализм Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления на всех этапах бюджетного

- 64. Схема бюджетного федерализма Федеральные налоги и сборы Региональные налоги Местные налоги и сборы Федеральный бюджет Местные

- 65. Межбюджетные трансферты (гл.16 БК РФ) Федеральный бюджет (ст. 129) дотации на выравнивание бюджетной обеспеченности субъектов РФ;

- 66. Межбюджетные трансферты (гл.16 БК РФ)

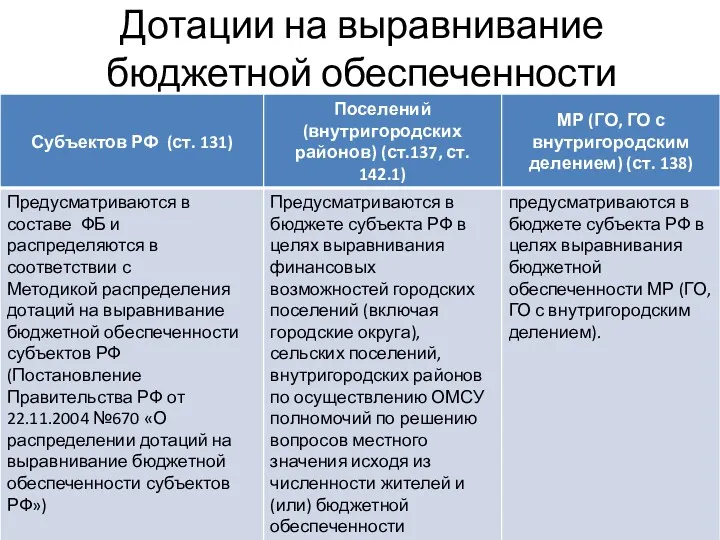

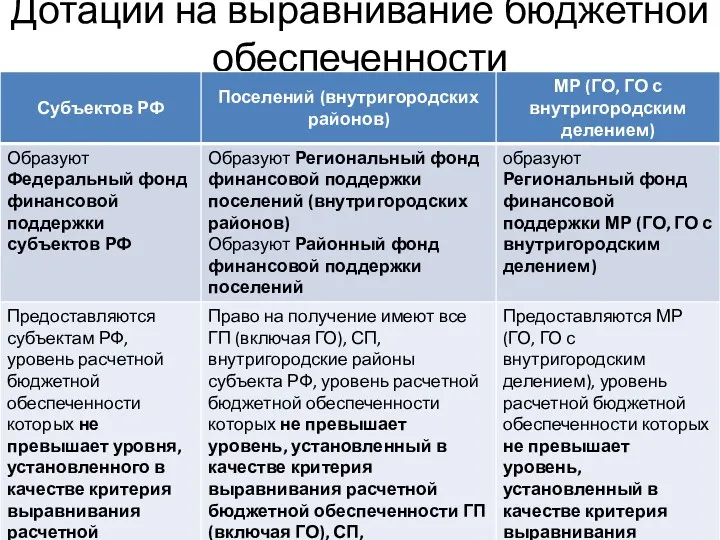

- 67. Дотации на выравнивание бюджетной обеспеченности

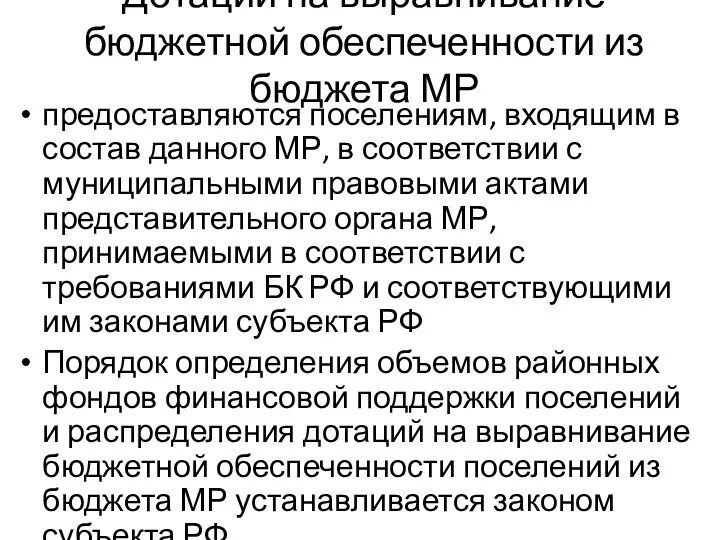

- 68. Дотации на выравнивание бюджетной обеспеченности из бюджета МР предоставляются поселениям, входящим в состав данного МР, в

- 69. Дотации на выравнивание бюджетной обеспеченности

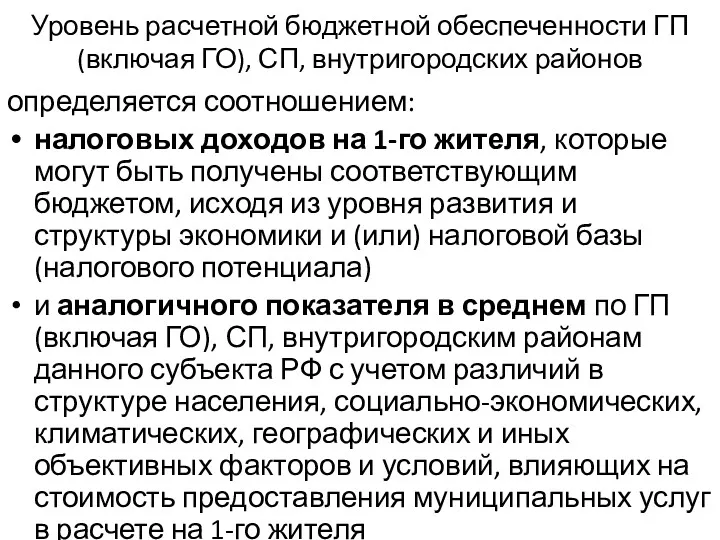

- 70. Уровень расчетной бюджетной обеспеченности ГП (включая ГО), СП, внутригородских районов определяется соотношением: налоговых доходов на 1-го

- 71. Уровень расчетной бюджетной обеспеченности МР (ГО, ГО с внутригородским делением) определяется соотношением: налоговых доходов на 1-го

- 72. Дотации на выравнивание бюджетной обеспеченности Размер дотации на выравнивание бюджетной обеспеченности поселений (внутригородских районов) определяется для

- 73. Дотации на выравнивание бюджетной обеспеченности Объем дотаций на выравнивание бюджетной обеспеченности МР (ГО, ГО с внутригородским

- 74. Дотации на выравнивание бюджетной обеспеченности поселений из бюджета МР (искл. п. 5 ст. 137 БК РФ),

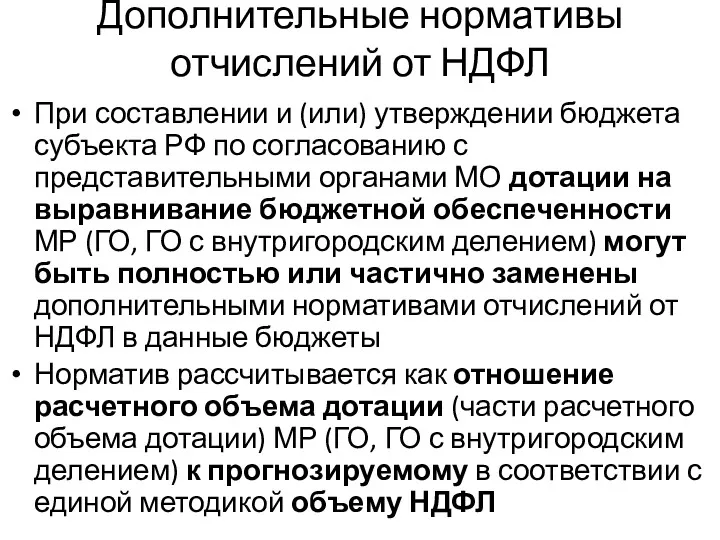

- 75. Дополнительные нормативы отчислений от НДФЛ При составлении и (или) утверждении бюджета субъекта РФ по согласованию с

- 76. Дополнительные нормативы отчислений от НДФЛ При составлении и (или) утверждении бюджета субъекта РФ по согласованию с

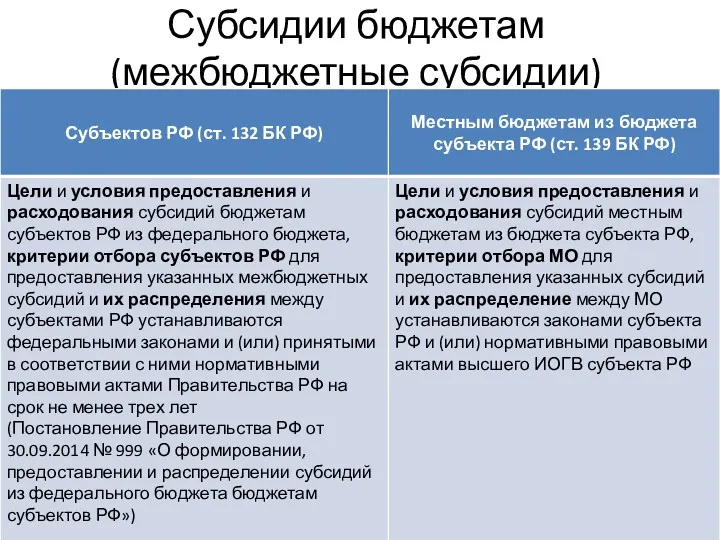

- 77. Субсидии бюджетам (межбюджетные субсидии)

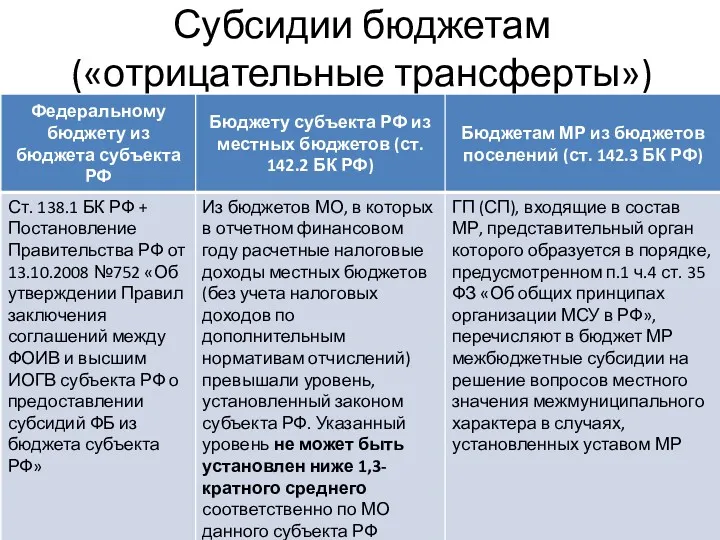

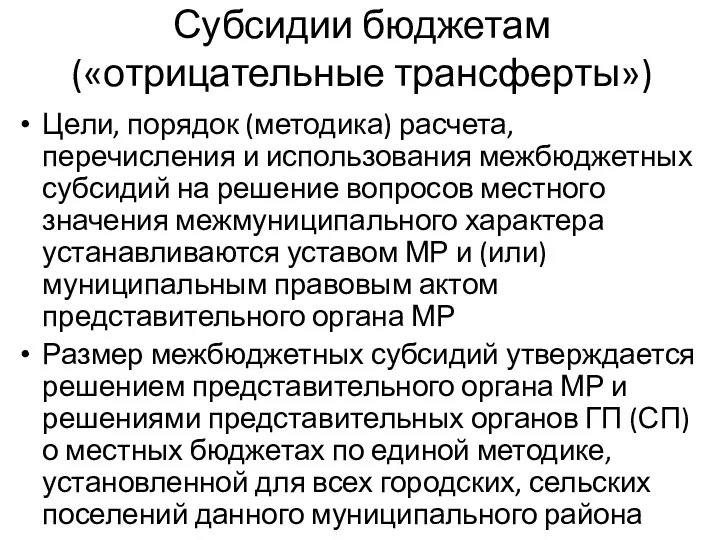

- 78. Субсидии бюджетам («отрицательные трансферты»)

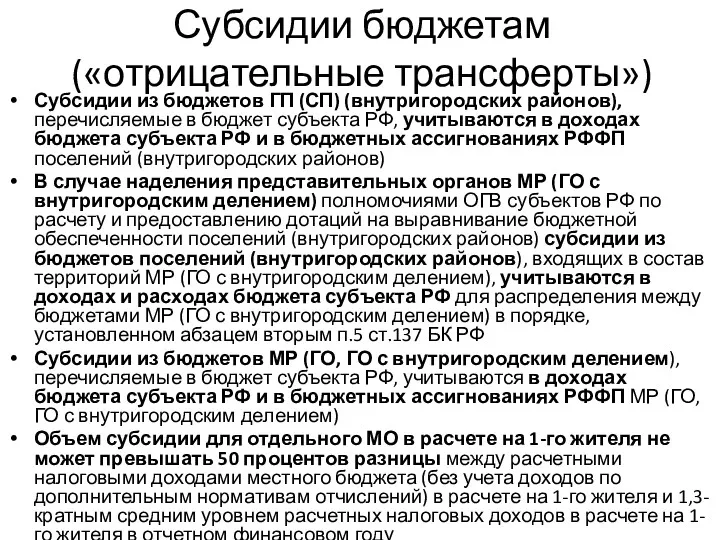

- 79. Субсидии бюджетам («отрицательные трансферты») Субсидии из бюджетов ГП (СП) (внутригородских районов), перечисляемые в бюджет субъекта РФ,

- 80. Субсидии бюджетам («отрицательные трансферты») Цели, порядок (методика) расчета, перечисления и использования межбюджетных субсидий на решение вопросов

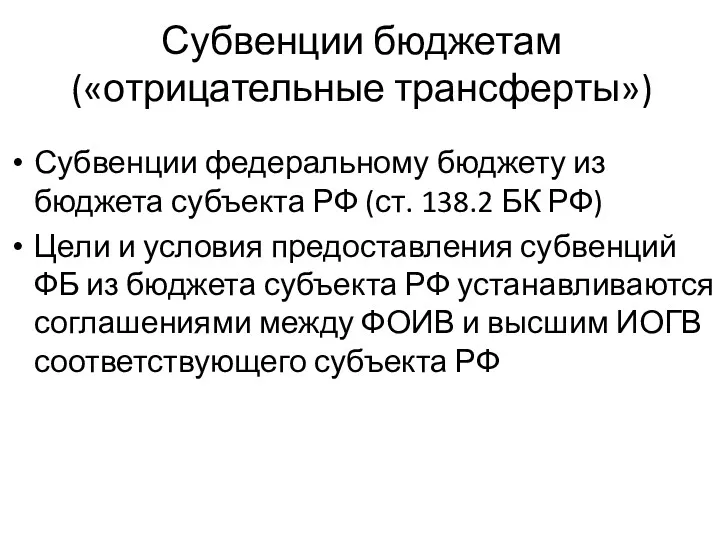

- 81. Субвенции бюджетам («отрицательные трансферты») Субвенции федеральному бюджету из бюджета субъекта РФ (ст. 138.2 БК РФ) Цели

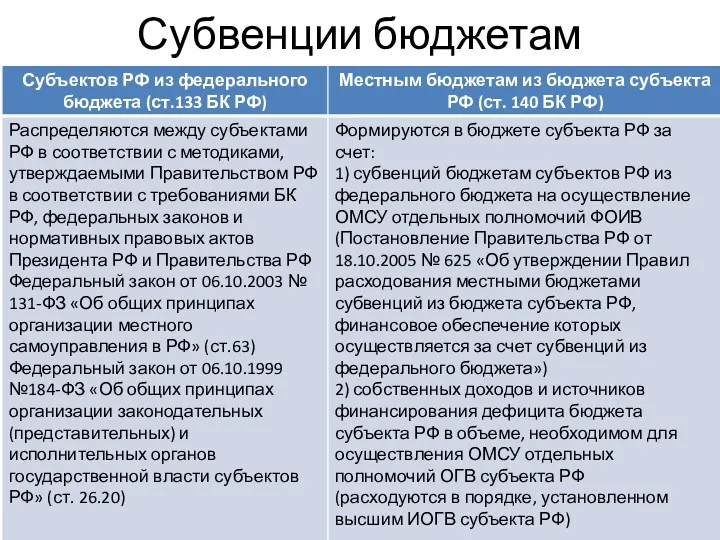

- 82. Субвенции бюджетам

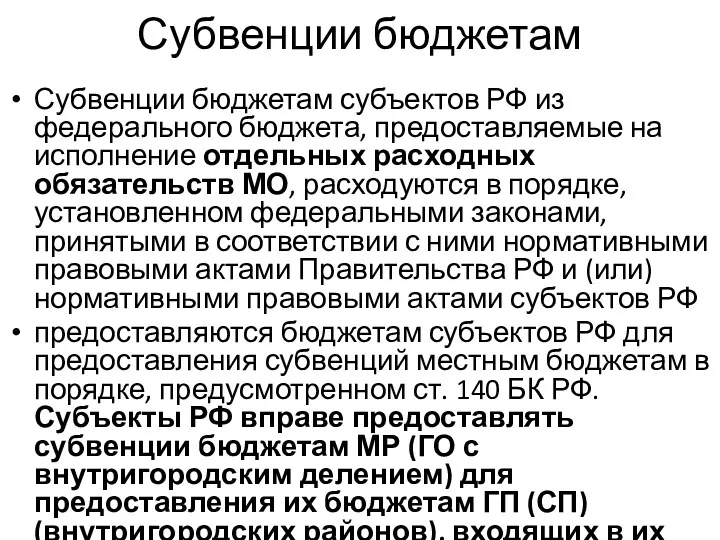

- 83. Субвенции бюджетам Субвенции бюджетам субъектов РФ из федерального бюджета, предоставляемые на исполнение отдельных расходных обязательств МО,

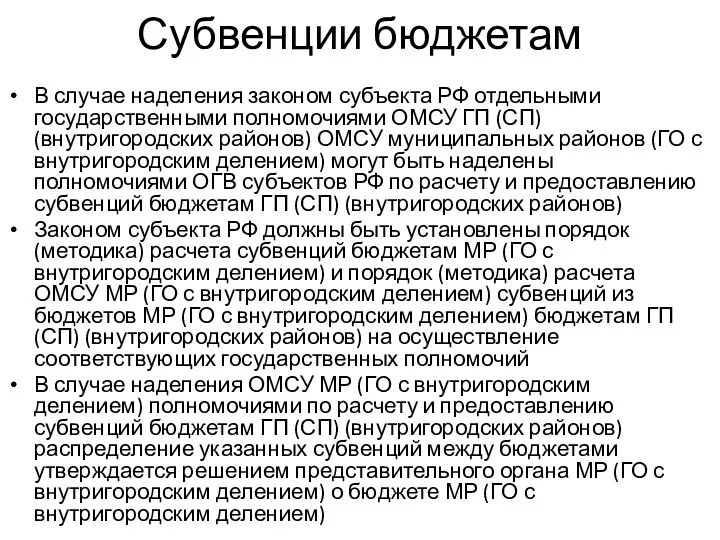

- 84. Субвенции бюджетам В случае наделения законом субъекта РФ отдельными государственными полномочиями ОМСУ ГП (СП) (внутригородских районов)

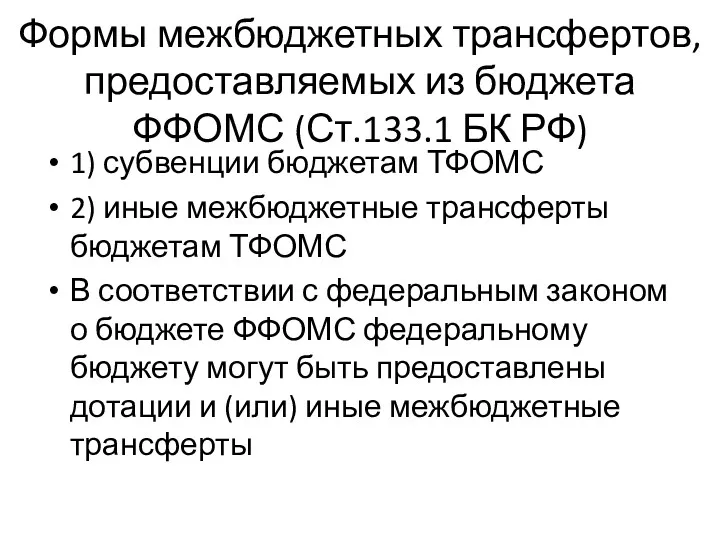

- 85. Формы межбюджетных трансфертов, предоставляемых из бюджета ФФОМС (Ст.133.1 БК РФ) 1) субвенции бюджетам ТФОМС 2) иные

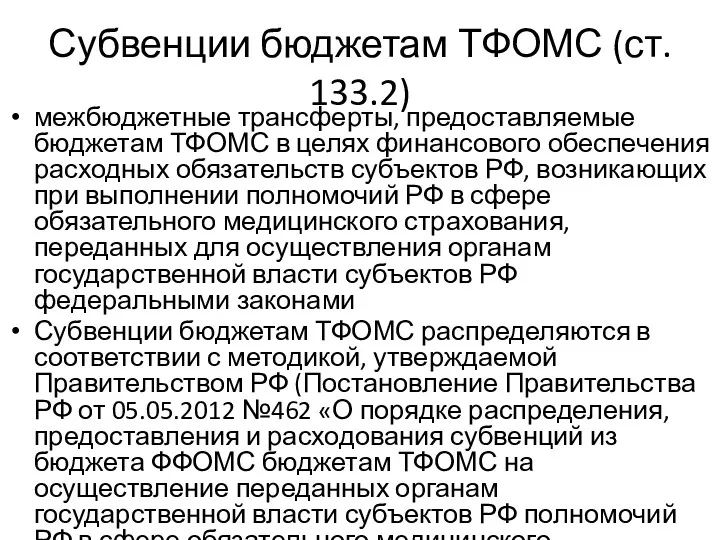

- 86. Субвенции бюджетам ТФОМС (ст. 133.2) межбюджетные трансферты, предоставляемые бюджетам ТФОМС в целях финансового обеспечения расходных обязательств

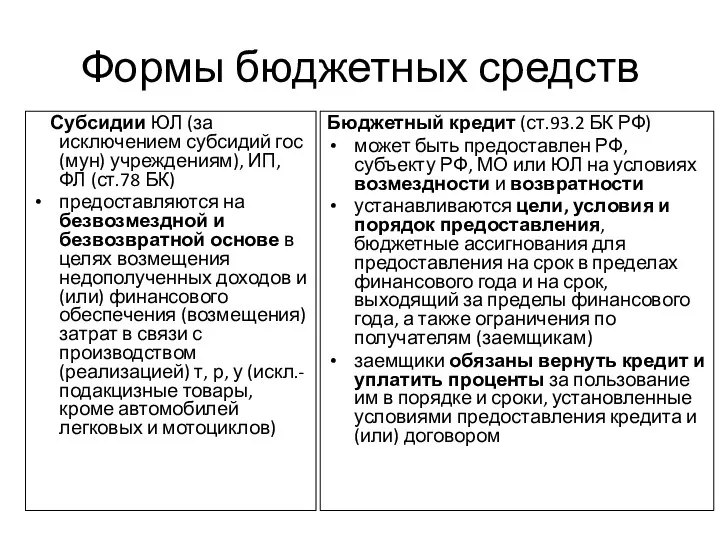

- 87. Формы бюджетных средств Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям), ИП, ФЛ (ст.78 БК) предоставляются

- 88. Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ) превышение расходов бюджета над его доходами

- 89. Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

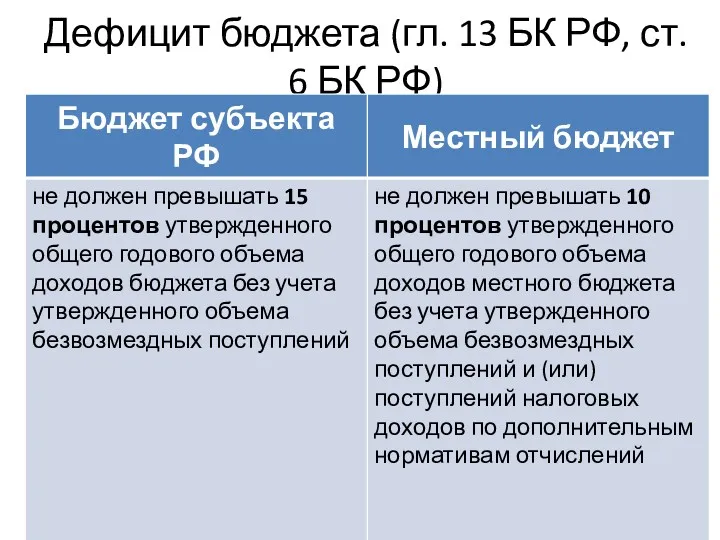

- 90. Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

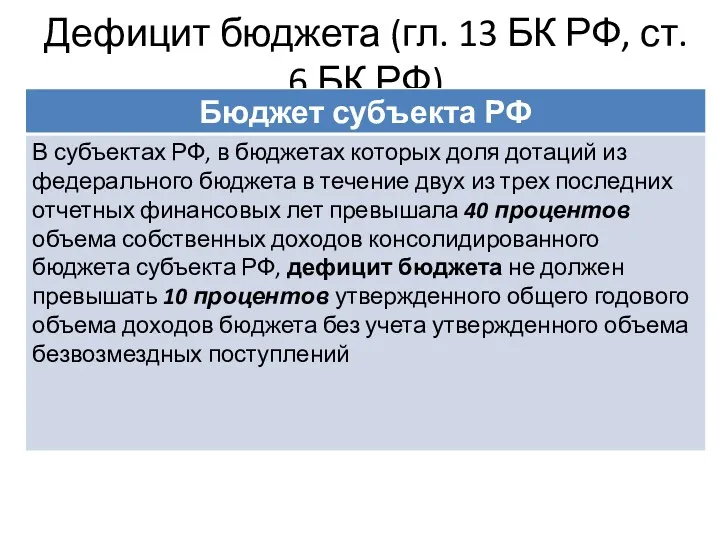

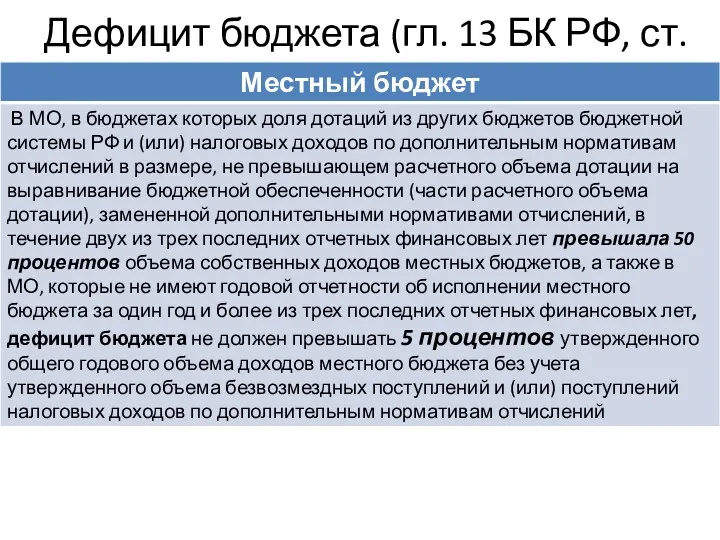

- 91. Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

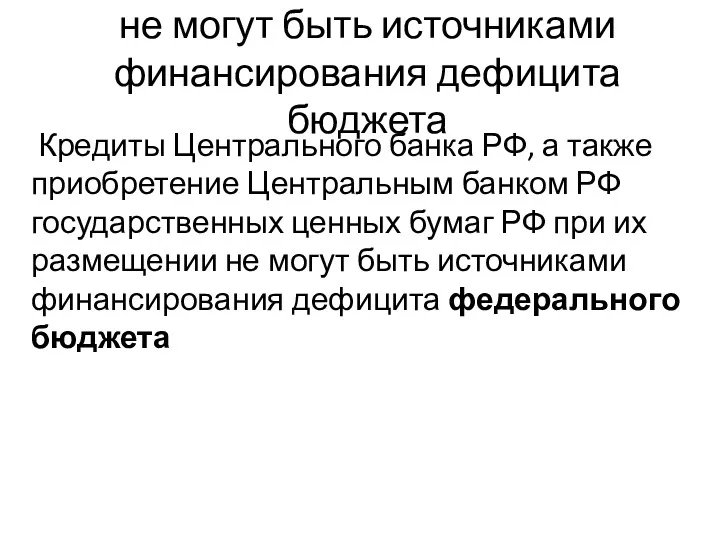

- 92. не могут быть источниками финансирования дефицита бюджета Кредиты Центрального банка РФ, а также приобретение Центральным банком

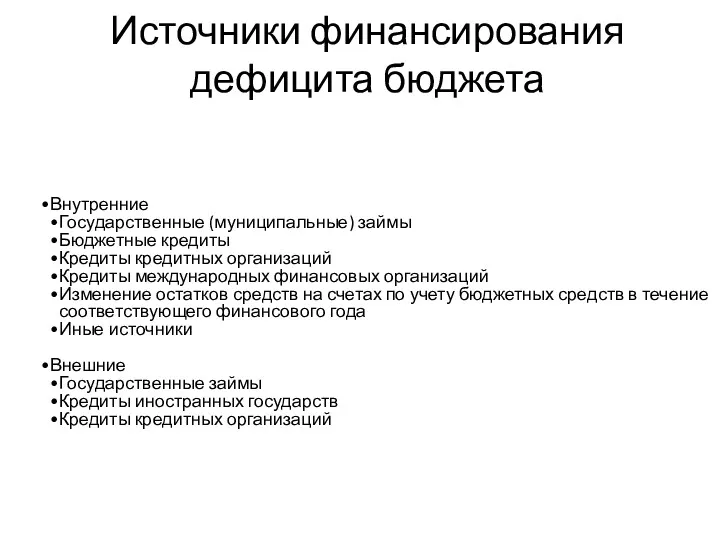

- 93. Источники финансирования дефицита бюджета Внутренние Государственные (муниципальные) займы Бюджетные кредиты Кредиты кредитных организаций Кредиты международных финансовых

- 95. Скачать презентацию

Бюджет как

Экономическая категория - совокупность объективно-существующих денежных отношений

Материальная форма – фонд

Бюджет как

Экономическая категория - совокупность объективно-существующих денежных отношений

Материальная форма – фонд

БЮДЖЕТНАЯ СИСТЕМА (БС)

совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной

БЮДЖЕТНАЯ СИСТЕМА (БС)

совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной

Бюджет и бюджетная система

(на основании положений Бюджетного законодательства)

Бюджет - форма образования

Бюджет и бюджетная система

(на основании положений Бюджетного законодательства)

Бюджет - форма образования

Консолидированный бюджет

свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением

Консолидированный бюджет

свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением

БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ (Гл.2 БК РФ)

Бюджетные полномочия РФ (ст. 7 БК РФ)

Бюджетные

БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ (Гл.2 БК РФ)

Бюджетные полномочия РФ (ст. 7 БК РФ)

Бюджетные

Бюджетное устройство

Бюджетное устройство страны зависит от типа государственного устройства страны

Государственное

Бюджетное устройство

Бюджетное устройство страны зависит от типа государственного устройства страны

Государственное

Типы государственного устройства

Типы государственного устройства

Типы государственного устройства

Унитарное

Орган управления

Единый

Многоуровневый

ОМУ имеют:

Некоторые налоговые полномочия

Политические и бюджетные полномочия

Типы государственного устройства

Унитарное

Орган управления

Единый

Многоуровневый

ОМУ имеют:

Некоторые налоговые полномочия

Политические и бюджетные полномочия

Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской

Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской

Местное самоуправление (ст. 12 Конституции РФ)

В Российской Федерации признается и гарантируется

Местное самоуправление (ст. 12 Конституции РФ)

В Российской Федерации признается и гарантируется

Федеративное устройство. Субъекты РФ (85) (ст.65 Конституции РФ)

Республики (22): Адыгея, Алтай,

Федеративное устройство. Субъекты РФ (85) (ст.65 Конституции РФ)

Республики (22): Адыгея, Алтай,

Структура бюджетной системы РФ (ст. 10 БК РФ)

К бюджетам бюджетной системы

Структура бюджетной системы РФ (ст. 10 БК РФ)

К бюджетам бюджетной системы

Правовая форма бюджетов (Ст. 11 БК РФ)

Федеральный бюджет и бюджеты государственных

Правовая форма бюджетов (Ст. 11 БК РФ)

Федеральный бюджет и бюджеты государственных

Структура бюджетной системы РФ

Внебюджетные фонды

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджет

Структура бюджетной системы РФ

Внебюджетные фонды

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджет

Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда

(ст.14 БК РФ)

Каждый

Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда

(ст.14 БК РФ)

Каждый

Местный бюджет (Ст.15 БК РФ)

Каждое муниципальное образование имеет собственный бюджет

В местных

Местный бюджет (Ст.15 БК РФ)

Каждое муниципальное образование имеет собственный бюджет

В местных

Принципы, на которых основана бюджетная система РФ (ст.28 БК РФ)

единства бюджетной

Принципы, на которых основана бюджетная система РФ (ст.28 БК РФ)

единства бюджетной

Принцип единства кассы (Ст.38.2)

зачисление всех кассовых поступлений и осуществление всех

Принцип единства кассы (Ст.38.2)

зачисление всех кассовых поступлений и осуществление всех

Доходы бюджета (часть II разд.II БК РФ)

поступающие в бюджет денежные средства,

Доходы бюджета (часть II разд.II БК РФ)

поступающие в бюджет денежные средства,

Зачисление доходов в бюджет (ст.40 БК РФ)

ОФК осуществляют в установленном Минфином

Зачисление доходов в бюджет (ст.40 БК РФ)

ОФК осуществляют в установленном Минфином

Бюджетная классификация РФ (гл.4 БК РФ)

группировка доходов, расходов и источников финансирования

Бюджетная классификация РФ (гл.4 БК РФ)

группировка доходов, расходов и источников финансирования

Бюджетная классификация

Министерством финансов РФ осуществляются:

определение принципов назначения, структуры, порядка формирования и

Бюджетная классификация

Министерством финансов РФ осуществляются:

определение принципов назначения, структуры, порядка формирования и

Бюджетная классификация

Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о

Бюджетная классификация

Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о

Бюджетная классификация

Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний

Бюджетная классификация

Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний

Бюджетная классификация

Бюджетная классификация включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов

Бюджетная классификация

Бюджетная классификация включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов

Состав бюджетной классификации

Состав бюджетной классификации

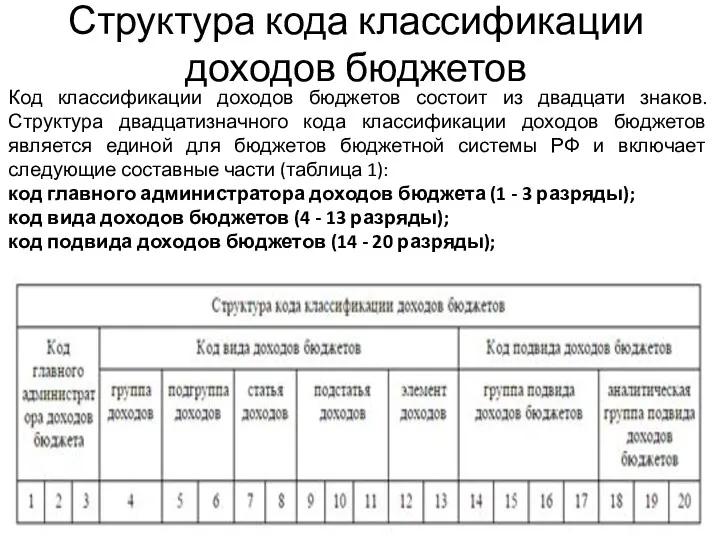

Структура кода классификации доходов бюджетов

Код классификации доходов бюджетов состоит из двадцати

Структура кода классификации доходов бюджетов

Код классификации доходов бюджетов состоит из двадцати

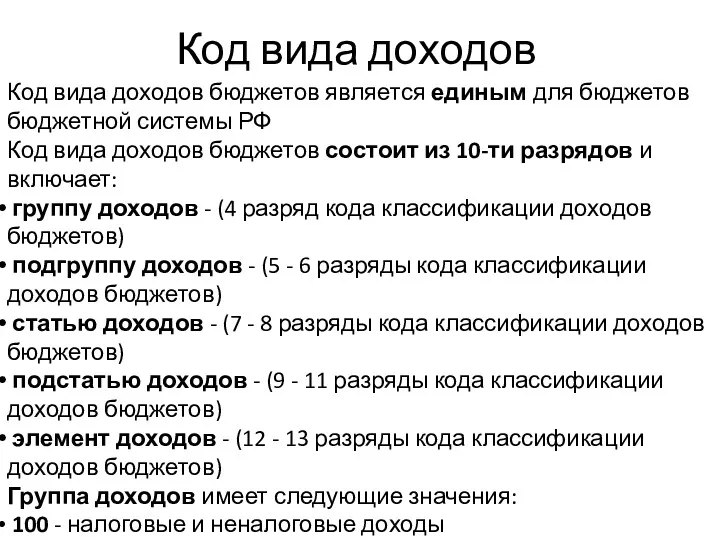

Код вида доходов

Код вида доходов бюджетов является единым для бюджетов

Код вида доходов

Код вида доходов бюджетов является единым для бюджетов

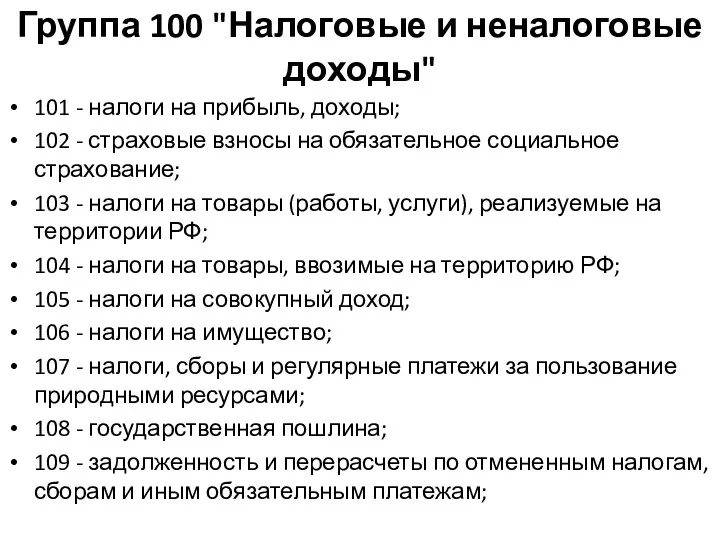

Группа 100 "Налоговые и неналоговые доходы"

101 - налоги на прибыль, доходы;

102

Группа 100 "Налоговые и неналоговые доходы"

101 - налоги на прибыль, доходы;

102

Группа 100 "Налоговые и неналоговые доходы"

110 - доходы от внешнеэкономической деятельности;

111

Группа 100 "Налоговые и неналоговые доходы"

110 - доходы от внешнеэкономической деятельности;

111

Группа доходов 200 "Безвозмездные поступления"

201 - безвозмездные поступления от нерезидентов;

202

Группа доходов 200 "Безвозмездные поступления"

201 - безвозмездные поступления от нерезидентов;

202

Группа доходов 200 "Безвозмездные поступления"

208 - перечисления для осуществления возврата

Группа доходов 200 "Безвозмездные поступления"

208 - перечисления для осуществления возврата

Код вида доходов бюджета

Имеет один из следующих кодов элемента доходов:

01 -

Код вида доходов бюджета

Имеет один из следующих кодов элемента доходов:

01 -

Код подвида доходов бюджетов

применяется для детализации поступлений по кодам вида доходов

Код подвида доходов бюджетов

применяется для детализации поступлений по кодам вида доходов

Код подвида доходов бюджетов

Администраторы доходов бюджета доводят до плательщиков полный код

Код подвида доходов бюджетов

Администраторы доходов бюджета доводят до плательщиков полный код

Виды доходов бюджета (ст.41 БК РФ)

Налоговые

Федеральные налоги и сборы + Специальные

Виды доходов бюджета (ст.41 БК РФ)

Налоговые

Федеральные налоги и сборы + Специальные

Доходы от имущества

доходы от использования имущества, находящегося в государственной или муниципальной

Доходы от имущества

доходы от использования имущества, находящегося в государственной или муниципальной

Доходы бюджета (ст.41 БК РФ)

Доходы от использования имущества, находящегося в государственной

Доходы бюджета (ст.41 БК РФ)

Доходы от использования имущества, находящегося в государственной

Изучить самостоятельно

Статья 42. Доходы от использования имущества, находящегося в государственной или

Изучить самостоятельно

Статья 42. Доходы от использования имущества, находящегося в государственной или

Собственные доходы бюджета (ст.47 БК РФ)

налоговые доходы, зачисляемые в бюджеты в

Собственные доходы бюджета (ст.47 БК РФ)

налоговые доходы, зачисляемые в бюджеты в

Перечень и реестры источников доходов бюджетов (Ст.47.1)

Перечень источников доходов бюджетов -

Перечень и реестры источников доходов бюджетов (Ст.47.1)

Перечень источников доходов бюджетов -

Реестр источников доходов РФ

включает реестр источников доходов федерального бюджета, реестры

Реестр источников доходов РФ

включает реестр источников доходов федерального бюджета, реестры

Постановление Правительства РФ от 31.08.2016 №868

«О порядке формирования и ведения

Постановление Правительства РФ от 31.08.2016 №868

«О порядке формирования и ведения

Администраторы доходов бюджета (ст.6 БК РФ)

Администратор – ОГВ, ОМСУ, орган местной

Администраторы доходов бюджета (ст.6 БК РФ)

Администратор – ОГВ, ОМСУ, орган местной

Доходы федерального бюджета (гл.7 БК РФ) и бюджетов субъектов РФ (гл.8

Доходы федерального бюджета (гл.7 БК РФ) и бюджетов субъектов РФ (гл.8

Доходы местных бюджетов (гл.9 БК РФ)

Доходы местных бюджетов (гл.9 БК РФ)

Изучить самостоятельно

Статья 63. Полномочия муниципального района по установлению нормативов отчислений от

Изучить самостоятельно

Статья 63. Полномочия муниципального района по установлению нормативов отчислений от

Расходы бюджетов (часть II разд.III БК РФ)

выплачиваемые из бюджета денежные средства,

Расходы бюджетов (часть II разд.III БК РФ)

выплачиваемые из бюджета денежные средства,

Понятие обязательств субъектов (ст. 6 БК РФ)

расходные обязательства - обусловленные законом,

Понятие обязательств субъектов (ст. 6 БК РФ)

расходные обязательства - обусловленные законом,

Понятие обязательств субъектов (ст. 6 БК РФ)

публичные нормативные обязательства - публичные

Понятие обязательств субъектов (ст. 6 БК РФ)

публичные нормативные обязательства - публичные

Распорядители и получатели бюджетных средств (ст. 6 БК РФ)

главный распорядитель бюджетных

Распорядители и получатели бюджетных средств (ст. 6 БК РФ)

главный распорядитель бюджетных

ведомственная структура расходов бюджета (ст. 6 БК РФ)

распределение бюджетных ассигнований, предусмотренных

ведомственная структура расходов бюджета (ст. 6 БК РФ)

распределение бюджетных ассигнований, предусмотренных

бюджетная роспись (ст. 6 БК РФ)

документ, который составляется и ведется главным

бюджетная роспись (ст. 6 БК РФ)

документ, который составляется и ведется главным

Структура кода классификации расходов бюджетов

Структура двадцатизначного кода классификации расходов бюджетов едина

Структура кода классификации расходов бюджетов

Структура двадцатизначного кода классификации расходов бюджетов едина

Бюджетные ассигнования (ст.6 БК РФ, ст. 69 БК РФ)

предельные объемы денежных

Бюджетные ассигнования (ст.6 БК РФ, ст. 69 БК РФ)

предельные объемы денежных

Понятие услуги и задания (ст.6 БК РФ)

Гос (мун) услуги (работы) -

Понятие услуги и задания (ст.6 БК РФ)

Гос (мун) услуги (работы) -

Бюджетные ассигнования на оказание гос (мун) услуг (выполнение работ) (ст.69.1 БК

Бюджетные ассигнования на оказание гос (мун) услуг (выполнение работ) (ст.69.1 БК

Состав Гос (мун) задания (ст. 69.2 БК РФ)

показатели, характеризующие качество и

Состав Гос (мун) задания (ст. 69.2 БК РФ)

показатели, характеризующие качество и

Резервные фонды (ст.81-82 БК РФ)

Резервные фонды исполнительных ОГВ (местных администраций) –

Резервные фонды (ст.81-82 БК РФ)

Резервные фонды исполнительных ОГВ (местных администраций) –

Резервные фонды субъекта РФ и президента РФ

Резервный фонд субъекта РФ

Резервные фонды субъекта РФ и президента РФ

Резервный фонд субъекта РФ

межбюджетные отношения (ст. 6 БК РФ)

взаимоотношения между ППО по вопросам регулирования

межбюджетные отношения (ст. 6 БК РФ)

взаимоотношения между ППО по вопросам регулирования

Бюджетный федерализм

Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления

Бюджетный федерализм

Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления

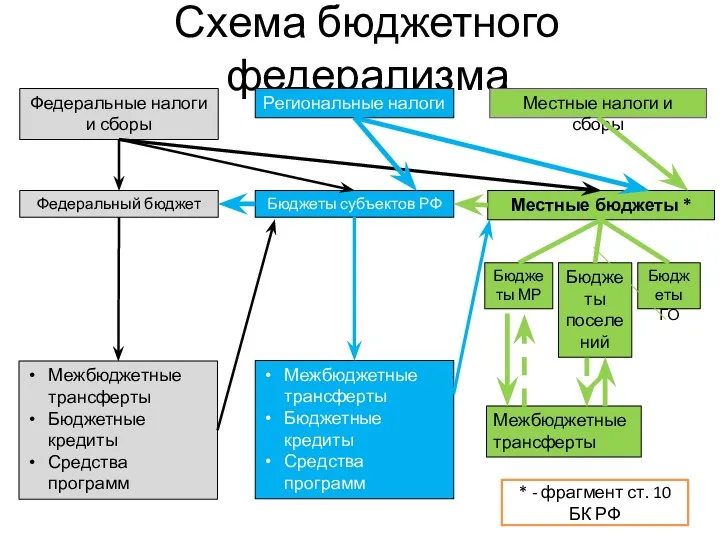

Схема бюджетного федерализма

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Федеральный бюджет

Местные

Схема бюджетного федерализма

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Федеральный бюджет

Местные

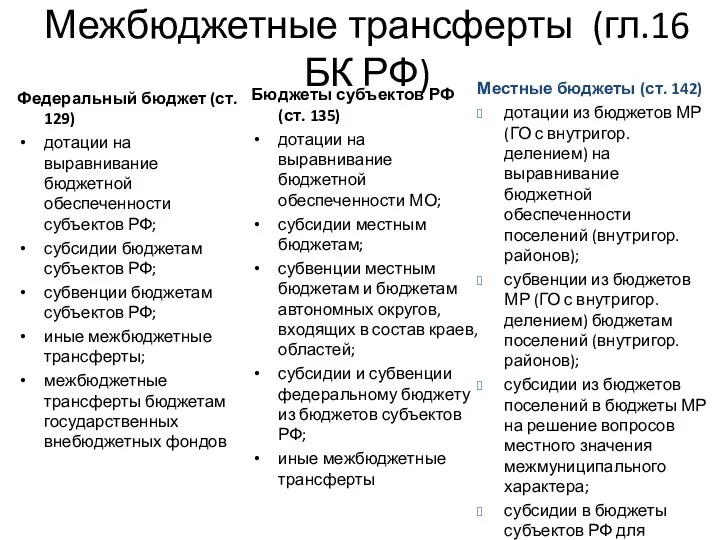

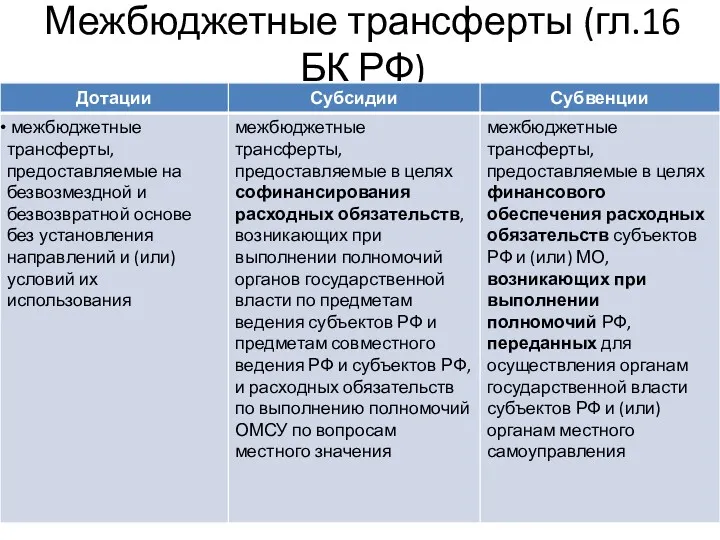

Межбюджетные трансферты (гл.16 БК РФ)

Федеральный бюджет (ст. 129)

дотации на выравнивание бюджетной

Межбюджетные трансферты (гл.16 БК РФ)

Федеральный бюджет (ст. 129)

дотации на выравнивание бюджетной

Межбюджетные трансферты (гл.16 БК РФ)

Межбюджетные трансферты (гл.16 БК РФ)

Дотации на выравнивание бюджетной обеспеченности

Дотации на выравнивание бюджетной обеспеченности

Дотации на выравнивание бюджетной обеспеченности из бюджета МР

предоставляются поселениям, входящим в

Дотации на выравнивание бюджетной обеспеченности из бюджета МР

предоставляются поселениям, входящим в

Дотации на выравнивание бюджетной обеспеченности

Дотации на выравнивание бюджетной обеспеченности

Уровень расчетной бюджетной обеспеченности ГП (включая ГО), СП, внутригородских районов

определяется

Уровень расчетной бюджетной обеспеченности ГП (включая ГО), СП, внутригородских районов

определяется

Уровень расчетной бюджетной обеспеченности МР (ГО, ГО с внутригородским делением)

определяется

Уровень расчетной бюджетной обеспеченности МР (ГО, ГО с внутригородским делением)

определяется

Дотации на выравнивание бюджетной обеспеченности

Размер дотации на выравнивание бюджетной обеспеченности поселений

Дотации на выравнивание бюджетной обеспеченности

Размер дотации на выравнивание бюджетной обеспеченности поселений

Дотации на выравнивание бюджетной обеспеченности

Объем дотаций на выравнивание бюджетной обеспеченности МР

Дотации на выравнивание бюджетной обеспеченности

Объем дотаций на выравнивание бюджетной обеспеченности МР

Дотации на выравнивание бюджетной обеспеченности

поселений из бюджета МР (искл. п. 5

Дотации на выравнивание бюджетной обеспеченности

поселений из бюджета МР (искл. п. 5

Дополнительные нормативы отчислений от НДФЛ

При составлении и (или) утверждении бюджета субъекта

Дополнительные нормативы отчислений от НДФЛ

При составлении и (или) утверждении бюджета субъекта

Дополнительные нормативы отчислений от НДФЛ

При составлении и (или) утверждении бюджета субъекта

Дополнительные нормативы отчислений от НДФЛ

При составлении и (или) утверждении бюджета субъекта

Субсидии бюджетам (межбюджетные субсидии)

Субсидии бюджетам (межбюджетные субсидии)

Субсидии бюджетам («отрицательные трансферты»)

Субсидии бюджетам («отрицательные трансферты»)

Субсидии бюджетам («отрицательные трансферты»)

Субсидии из бюджетов ГП (СП) (внутригородских районов), перечисляемые

Субсидии бюджетам («отрицательные трансферты»)

Субсидии из бюджетов ГП (СП) (внутригородских районов), перечисляемые

Субсидии бюджетам («отрицательные трансферты»)

Цели, порядок (методика) расчета, перечисления и использования межбюджетных

Субсидии бюджетам («отрицательные трансферты»)

Цели, порядок (методика) расчета, перечисления и использования межбюджетных

Субвенции бюджетам («отрицательные трансферты»)

Субвенции федеральному бюджету из бюджета субъекта РФ (ст.

Субвенции бюджетам («отрицательные трансферты»)

Субвенции федеральному бюджету из бюджета субъекта РФ (ст.

Субвенции бюджетам

Субвенции бюджетам

Субвенции бюджетам

Субвенции бюджетам субъектов РФ из федерального бюджета, предоставляемые на исполнение

Субвенции бюджетам

Субвенции бюджетам субъектов РФ из федерального бюджета, предоставляемые на исполнение

Субвенции бюджетам

В случае наделения законом субъекта РФ отдельными государственными полномочиями ОМСУ

Субвенции бюджетам

В случае наделения законом субъекта РФ отдельными государственными полномочиями ОМСУ

Формы межбюджетных трансфертов, предоставляемых из бюджета ФФОМС (Ст.133.1 БК РФ)

1) субвенции

Формы межбюджетных трансфертов, предоставляемых из бюджета ФФОМС (Ст.133.1 БК РФ)

1) субвенции

Субвенции бюджетам ТФОМС (ст. 133.2)

межбюджетные трансферты, предоставляемые бюджетам ТФОМС в целях

Субвенции бюджетам ТФОМС (ст. 133.2)

межбюджетные трансферты, предоставляемые бюджетам ТФОМС в целях

Формы бюджетных средств

Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям),

Формы бюджетных средств

Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям),

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

превышение расходов

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

превышение расходов

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

Дефицит бюджета (гл. 13 БК РФ, ст. 6 БК РФ)

не могут быть источниками финансирования дефицита бюджета

Кредиты Центрального банка РФ,

не могут быть источниками финансирования дефицита бюджета

Кредиты Центрального банка РФ,

Источники финансирования дефицита бюджета

Внутренние

Государственные (муниципальные) займы

Бюджетные кредиты

Кредиты кредитных организаций

Кредиты международных финансовых

Источники финансирования дефицита бюджета

Внутренние

Государственные (муниципальные) займы

Бюджетные кредиты

Кредиты кредитных организаций

Кредиты международных финансовых

Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Бюджетирование. Управленческий учет. Тема 7

Бюджетирование. Управленческий учет. Тема 7 Показатели дельты и объема (данные для входа в сделку). Лекция №3

Показатели дельты и объема (данные для входа в сделку). Лекция №3 Социальная ипотека

Социальная ипотека Страхование внешнеэкономических связей

Страхование внешнеэкономических связей Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Управление прибылью

Управление прибылью Кредит наличными для сотрудников ГУП РК Крымгазсети

Кредит наличными для сотрудников ГУП РК Крымгазсети Экономическая оценка инвестиций

Экономическая оценка инвестиций Ренессанс и зарождение двойной бухгалтерии

Ренессанс и зарождение двойной бухгалтерии Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Аудит

Аудит Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Налоги, уплачиваемые гражданами

Налоги, уплачиваемые гражданами Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Понятие бюджетной системы

Понятие бюджетной системы Денежный рынок

Денежный рынок Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

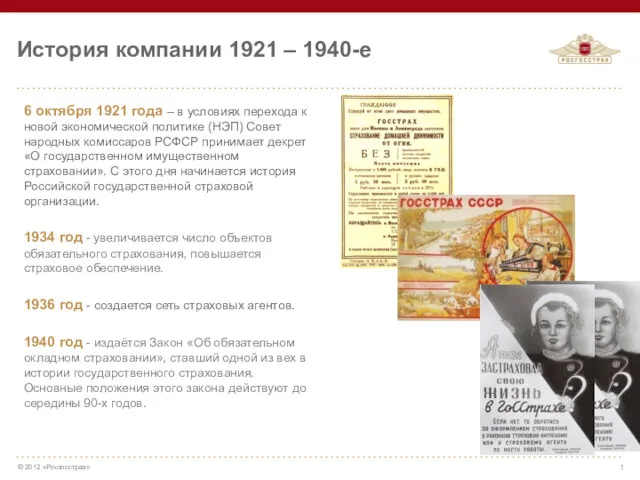

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Компания Росгосстрах

Компания Росгосстрах Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Ценные бумаги

Ценные бумаги 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)