Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты презентация

- Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты

Содержание

- 2. Плательщики 1) российские организации; 2) иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и

- 3. Освобождены от обязанностей плательщика налога на прибыль Организации применяющие: ЕСХН, УСН, ЕНВД Занимающиеся игорным бизнесом

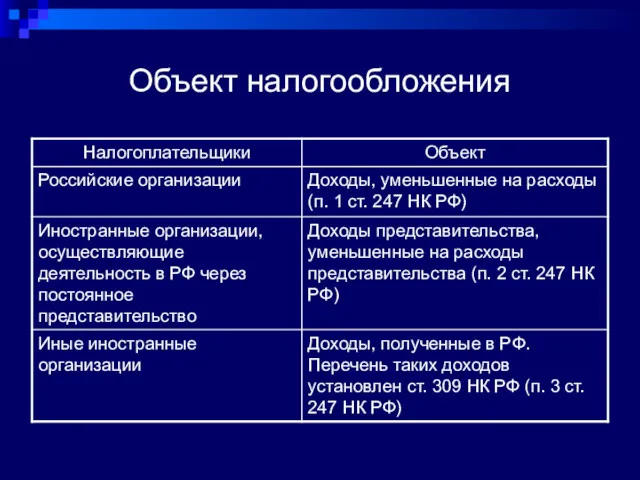

- 4. Объект налогообложения

- 5. Доходы от реализации – выручка, полученная от реализации товаров (работ, услуг) как собственного производства, так и

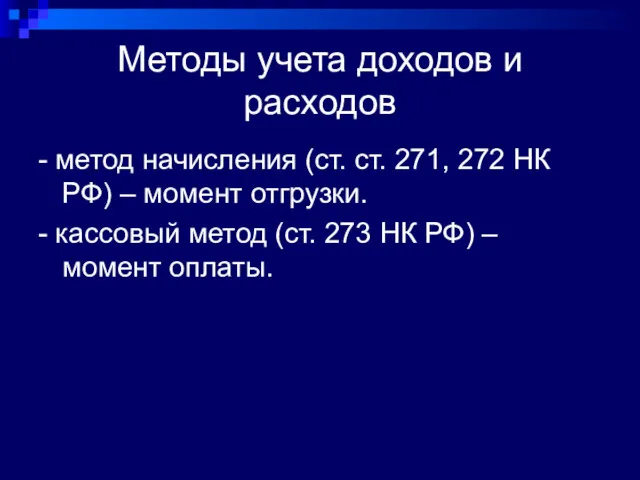

- 6. Методы учета доходов и расходов - метод начисления (ст. ст. 271, 272 НК РФ) – момент

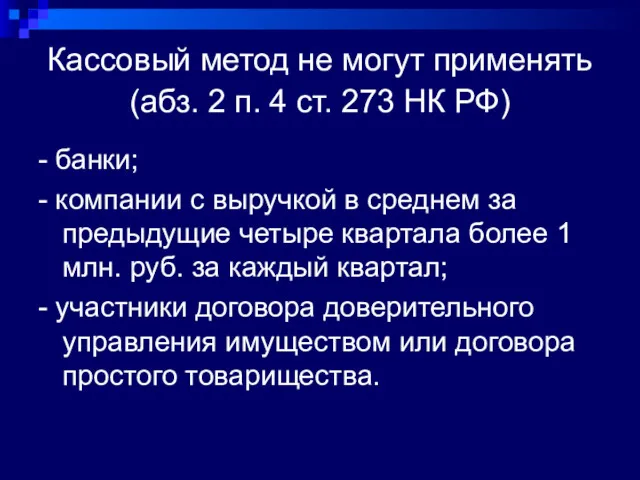

- 7. Кассовый метод не могут применять(абз. 2 п. 4 ст. 273 НК РФ) - банки; - компании

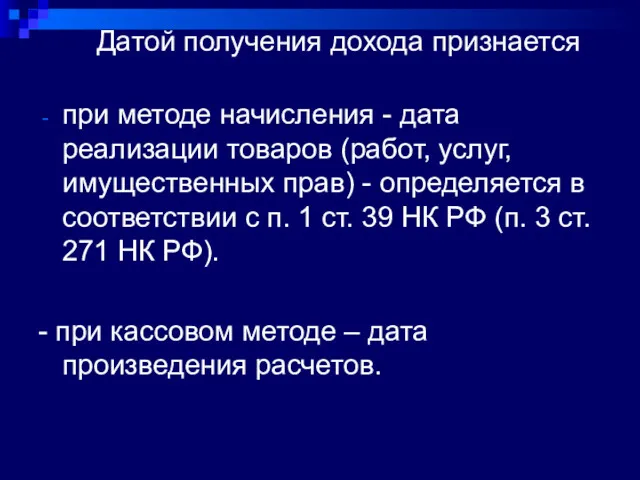

- 8. Датой получения дохода признается при методе начисления - дата реализации товаров (работ, услуг, имущественных прав) -

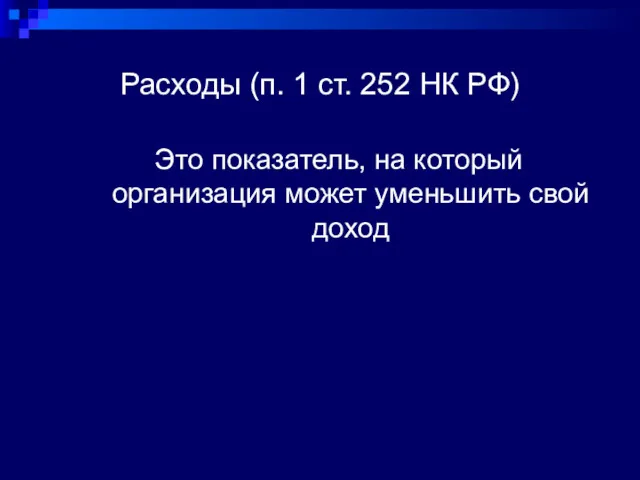

- 9. Расходы (п. 1 ст. 252 НК РФ) Это показатель, на который организация может уменьшить свой доход

- 10. Условия признания расходов 1) расходы должны быть обоснованны; 2) расходы должны быть документально подтверждены; 3) расходы

- 11. На практике расходами не признаются затраты, если - они не привели к получению доходов в налоговом

- 12. Расходы торговых организаций делятся на прямые и косвенные. К прямым расходам относятся: - стоимость приобретения товаров,

- 13. К косвенным расходам относятся все остальные расходы, осуществленные в текущем месяце (за исключением внереализационных расходов, предусмотренных

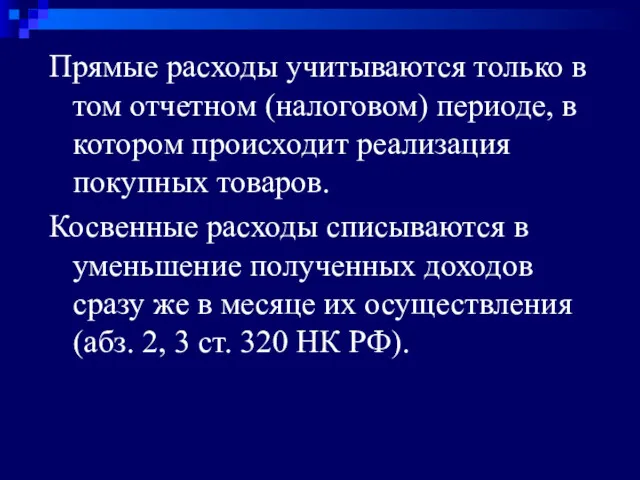

- 14. Прямые расходы учитываются только в том отчетном (налоговом) периоде, в котором происходит реализация покупных товаров. Косвенные

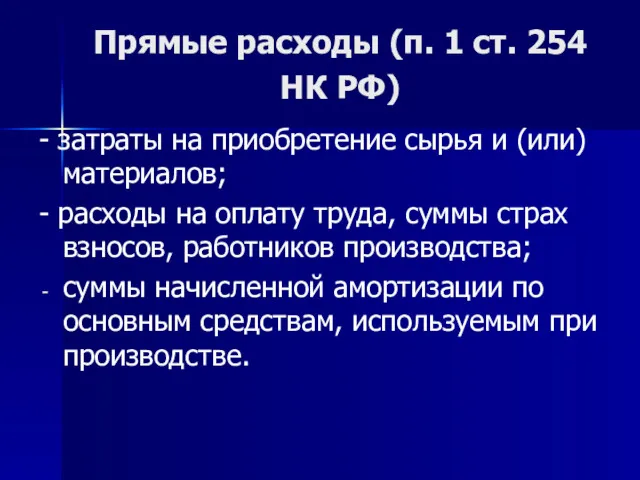

- 15. Прямые расходы (п. 1 ст. 254 НК РФ) - затраты на приобретение сырья и (или) материалов;

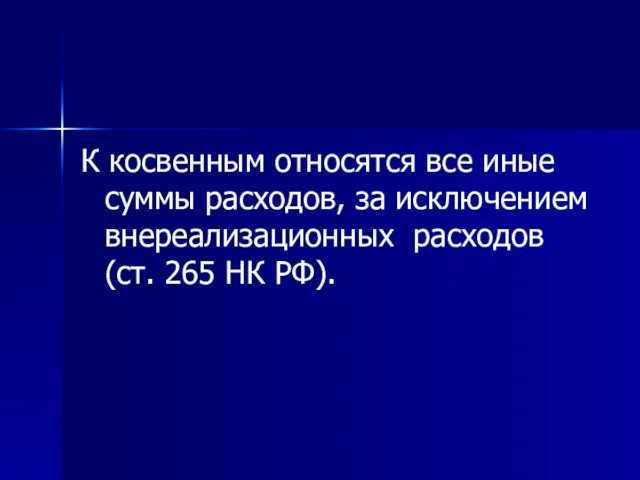

- 16. К косвенным относятся все иные суммы расходов, за исключением внереализационных расходов (ст. 265 НК РФ).

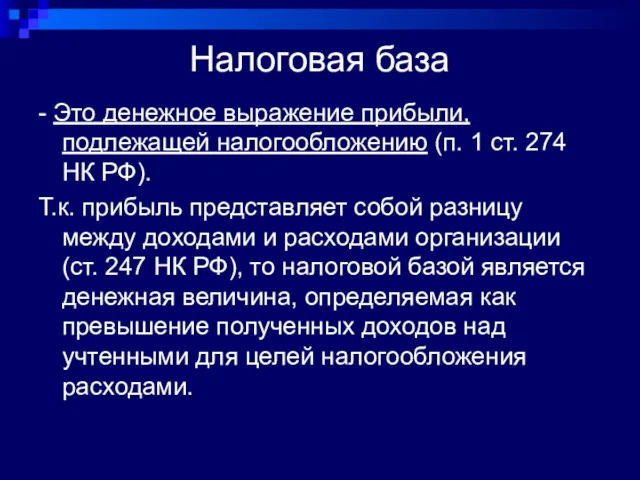

- 17. Налоговая база - Это денежное выражение прибыли, подлежащей налогообложению (п. 1 ст. 274 НК РФ). Т.к.

- 18. Если доходы меньше расходов (т.е. получен убыток), налоговая база равна нулю (абз. 1 п. 8 ст.

- 19. Правила определения налоговой базы 1. Если ставки налога на прибыль одинаковые, то налоговая база общая. 2.

- 20. Порядок расчет налоговой базы Выявить финансовый результат (прибыль или убыток) от реализации. Выявить финансовый результат (прибыль

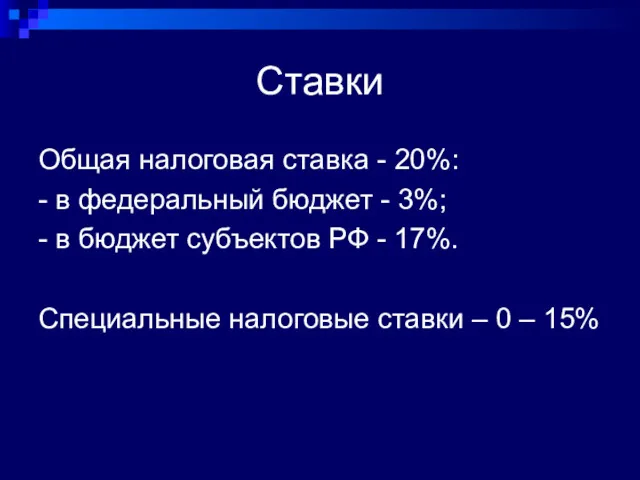

- 21. Ставки Общая налоговая ставка - 20%: - в федеральный бюджет - 3%; - в бюджет субъектов

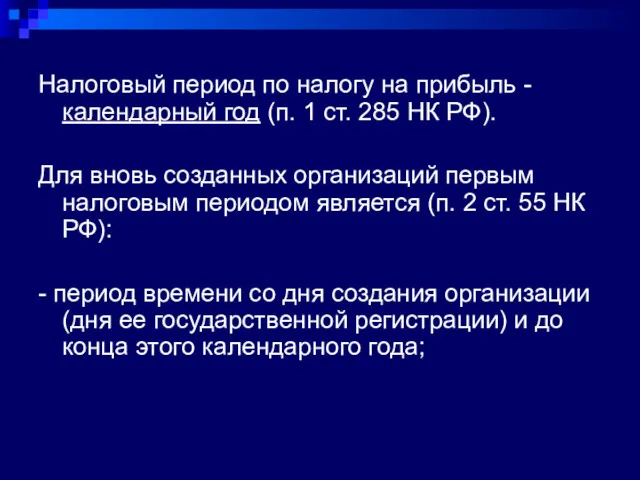

- 22. Налоговый период по налогу на прибыль - календарный год (п. 1 ст. 285 НК РФ). Для

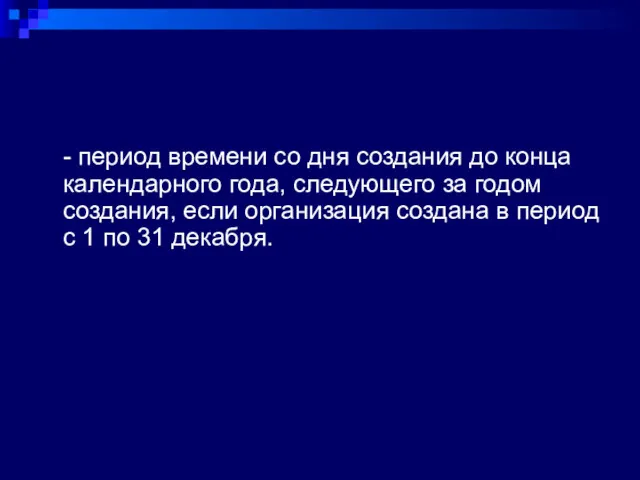

- 23. - период времени со дня создания до конца календарного года, следующего за годом создания, если организация

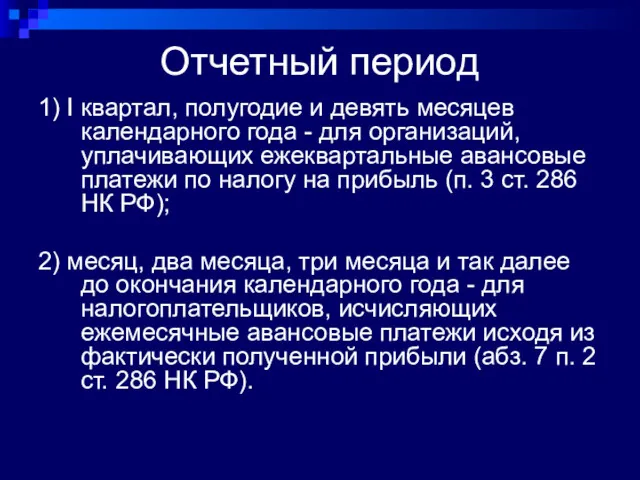

- 24. Отчетный период 1) I квартал, полугодие и девять месяцев календарного года - для организаций, уплачивающих ежеквартальные

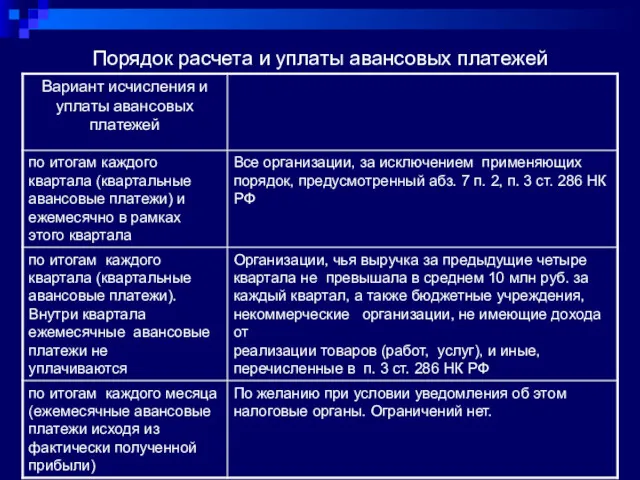

- 25. Порядок расчета и уплаты авансовых платежей

- 27. Скачать презентацию

Плательщики

1) российские организации;

2) иностранные организации, которые осуществляют деятельность в РФ через

Плательщики

1) российские организации;

2) иностранные организации, которые осуществляют деятельность в РФ через

Освобождены от обязанностей плательщика налога на прибыль

Организации применяющие:

ЕСХН,

УСН,

ЕНВД

Занимающиеся игорным бизнесом

Освобождены от обязанностей плательщика налога на прибыль

Организации применяющие:

ЕСХН,

УСН,

ЕНВД

Занимающиеся игорным бизнесом

Объект налогообложения

Объект налогообложения

Доходы от реализации –

выручка, полученная от реализации товаров (работ, услуг)

Доходы от реализации –

выручка, полученная от реализации товаров (работ, услуг)

Методы учета доходов и расходов

- метод начисления (ст. ст. 271, 272

Методы учета доходов и расходов

- метод начисления (ст. ст. 271, 272

Кассовый метод не могут применять(абз. 2 п. 4 ст. 273 НК

Кассовый метод не могут применять(абз. 2 п. 4 ст. 273 НК

Датой получения дохода признается

при методе начисления - дата реализации товаров (работ,

Датой получения дохода признается

при методе начисления - дата реализации товаров (работ,

Расходы (п. 1 ст. 252 НК РФ)

Это показатель, на который

Расходы (п. 1 ст. 252 НК РФ)

Это показатель, на который

Условия признания расходов

1) расходы должны быть обоснованны;

2) расходы должны быть документально

Условия признания расходов

1) расходы должны быть обоснованны;

2) расходы должны быть документально

На практике расходами не признаются затраты, если

- они не привели к

На практике расходами не признаются затраты, если

- они не привели к

Расходы торговых организаций делятся на прямые и косвенные.

К прямым расходам относятся:

-

Расходы торговых организаций делятся на прямые и косвенные.

К прямым расходам относятся:

-

К косвенным расходам относятся все остальные расходы, осуществленные в текущем месяце

К косвенным расходам относятся все остальные расходы, осуществленные в текущем месяце

Прямые расходы учитываются только в том отчетном (налоговом) периоде, в котором

Прямые расходы учитываются только в том отчетном (налоговом) периоде, в котором

Прямые расходы (п. 1 ст. 254 НК РФ)

- затраты на

Прямые расходы (п. 1 ст. 254 НК РФ)

- затраты на

К косвенным относятся все иные суммы расходов, за исключением внереализационных расходов

К косвенным относятся все иные суммы расходов, за исключением внереализационных расходов

Налоговая база

- Это денежное выражение прибыли, подлежащей налогообложению (п. 1 ст.

Налоговая база

- Это денежное выражение прибыли, подлежащей налогообложению (п. 1 ст.

Если доходы меньше расходов (т.е. получен убыток), налоговая база равна нулю

Если доходы меньше расходов (т.е. получен убыток), налоговая база равна нулю

Правила определения

налоговой базы

1. Если ставки налога на прибыль одинаковые, то налоговая

Правила определения

налоговой базы

1. Если ставки налога на прибыль одинаковые, то налоговая

Порядок расчет налоговой базы

Выявить финансовый результат (прибыль или убыток) от реализации.

Порядок расчет налоговой базы

Выявить финансовый результат (прибыль или убыток) от реализации.

Ставки

Общая налоговая ставка - 20%:

- в федеральный бюджет - 3%;

- в

Ставки

Общая налоговая ставка - 20%:

- в федеральный бюджет - 3%;

- в

Налоговый период по налогу на прибыль - календарный год (п. 1

Налоговый период по налогу на прибыль - календарный год (п. 1

- период времени со дня создания до конца календарного года, следующего

- период времени со дня создания до конца календарного года, следующего

Отчетный период

1) I квартал, полугодие и девять месяцев календарного года -

Отчетный период

1) I квартал, полугодие и девять месяцев календарного года -

Порядок расчета и уплаты авансовых платежей

Порядок расчета и уплаты авансовых платежей

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек