- Тема 1. Содержание управления затратами на предприятии

Содержание

- 2. Вопросы: Сущность затрат Функции управления затратами Принципы управления затратами Задачи и основные признаки классификации затрат Группировка

- 3. Следует различать понятия: Издержки, затраты, расходы Издержки – термин применяется, как правило, в экономической теории, означает

- 4. Предмет управления затратами – затраты во всем их многообразии Особенности затрат как предмета управления: Динамизм Многообразие

- 5. Основные задачи управления затратами: Выявление роли управления затратами как фактора увеличения экономических результатов деятельности Определение затрат

- 6. Функции управления затратами 1) разработка (принятие) 2)реализация решений 3) контроль за их выполнением.

- 7. Субъекты управления: руководители предприятий, специалисты предприятий и производственных подразделений Объекты управления: затраты на разработку, производство, реализацию,

- 8. Принципы управления затратами Системный подход к управлению затратами Единство методов, применяемых на различных уровнях управления затратами

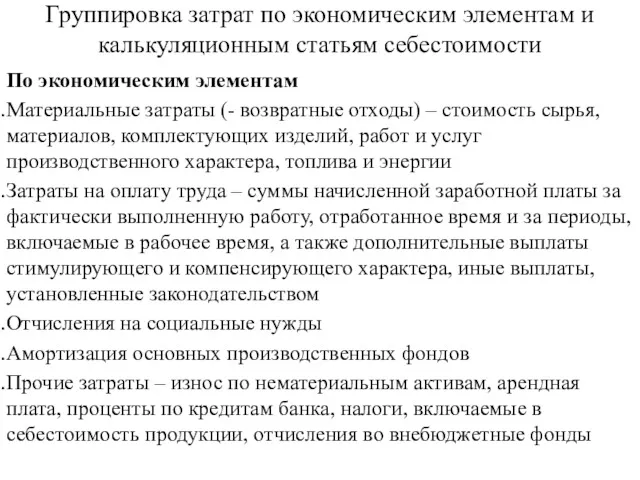

- 9. Группировка затрат по экономическим элементам и калькуляционным статьям себестоимости По экономическим элементам Материальные затраты (- возвратные

- 11. Скачать презентацию

Вопросы:

Сущность затрат

Функции управления затратами

Принципы управления затратами

Задачи и основные признаки классификации затрат

Группировка

Вопросы:

Сущность затрат

Функции управления затратами

Принципы управления затратами

Задачи и основные признаки классификации затрат

Группировка

Следует различать понятия:

Издержки, затраты, расходы

Издержки – термин применяется, как правило, в

Следует различать понятия:

Издержки, затраты, расходы

Издержки – термин применяется, как правило, в

Предмет управления затратами – затраты во всем их многообразии

Особенности затрат как

Предмет управления затратами – затраты во всем их многообразии

Особенности затрат как

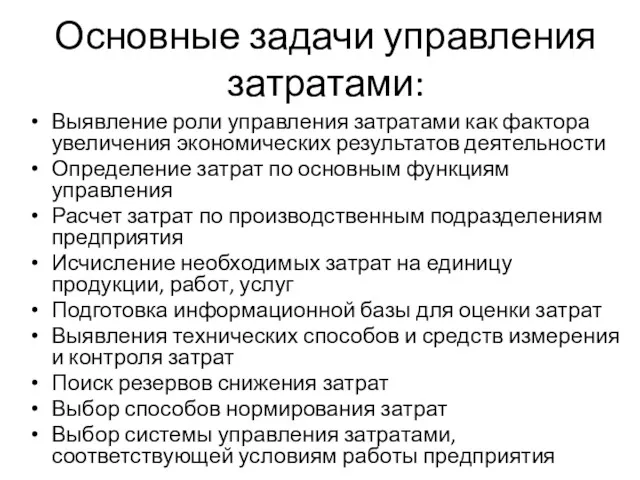

Основные задачи управления затратами:

Выявление роли управления затратами как фактора увеличения экономических

Основные задачи управления затратами:

Выявление роли управления затратами как фактора увеличения экономических

Функции управления затратами

1) разработка (принятие)

2)реализация решений

3) контроль за их выполнением.

Функции управления затратами

1) разработка (принятие)

2)реализация решений

3) контроль за их выполнением.

Субъекты управления: руководители предприятий, специалисты предприятий и производственных подразделений

Объекты управления: затраты

Субъекты управления: руководители предприятий, специалисты предприятий и производственных подразделений

Объекты управления: затраты

Принципы управления затратами

Системный подход к управлению затратами

Единство методов, применяемых на различных

Принципы управления затратами

Системный подход к управлению затратами

Единство методов, применяемых на различных

Группировка затрат по экономическим элементам и калькуляционным статьям себестоимости

По экономическим элементам

Материальные

Группировка затрат по экономическим элементам и калькуляционным статьям себестоимости

По экономическим элементам

Материальные

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Оборотні активи підприємства

Оборотні активи підприємства Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Салық механизмі

Салық механизмі МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Структура рынка ценных бумаг

Структура рынка ценных бумаг Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Эволюция мировой валютной системы

Эволюция мировой валютной системы Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Подоходный налог

Подоходный налог Практическая бухгалтерия

Практическая бухгалтерия Податкова система

Податкова система Договор в налоговом праве

Договор в налоговом праве Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Токійська фондова біржа

Токійська фондова біржа Доходы предприятия

Доходы предприятия Инструменты финансового рынка

Инструменты финансового рынка Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Банковские услуги

Банковские услуги Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт