- Подоходный налог

Содержание

- 2. Объектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками: 1. от источников в Республике

- 3. Объектом налогообложения подоходным налогом с физических лиц не признаются доходы, полученные плательщиками: 1. в размере оплаты

- 4. Налоговая база подоходного налога с физических лиц При определении налоговой базы подоходного налога с физических лиц

- 5. Статья 162. Налоговый и отчетный периоды подоходного налога с физических лиц Налоговым периодом подоходного налога с

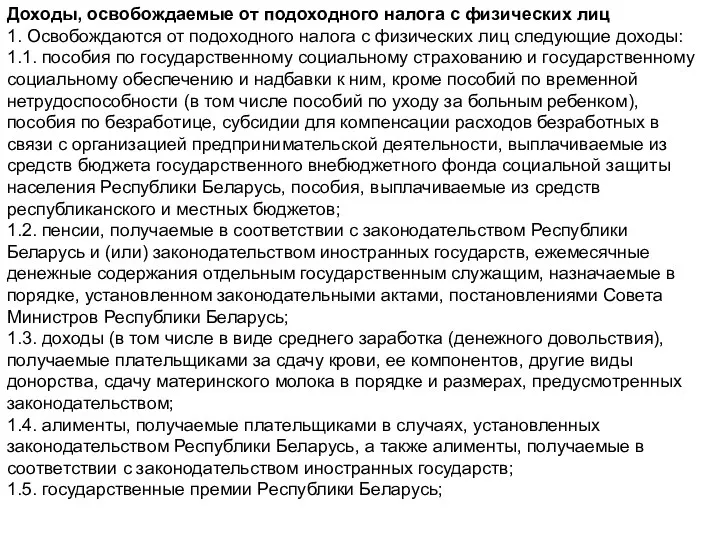

- 6. Доходы, освобождаемые от подоходного налога с физических лиц 1. Освобождаются от подоходного налога с физических лиц

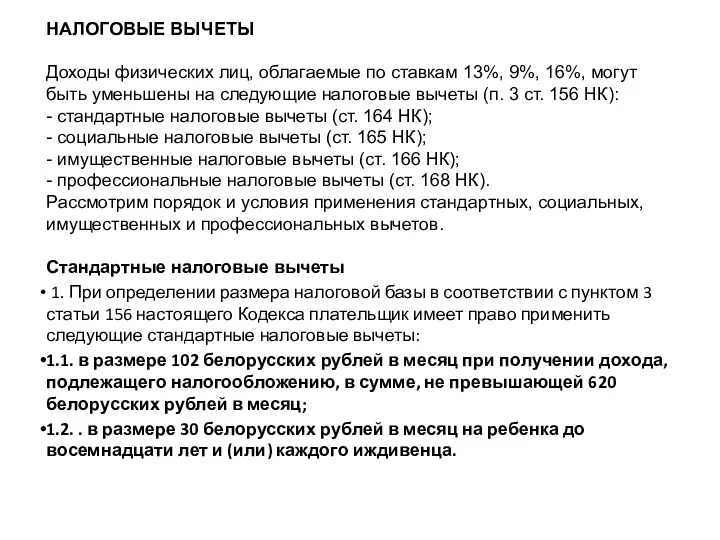

- 7. НАЛОГОВЫЕ ВЫЧЕТЫ Доходы физических лиц, облагаемые по ставкам 13%, 9%, 16%, могут быть уменьшены на следующие

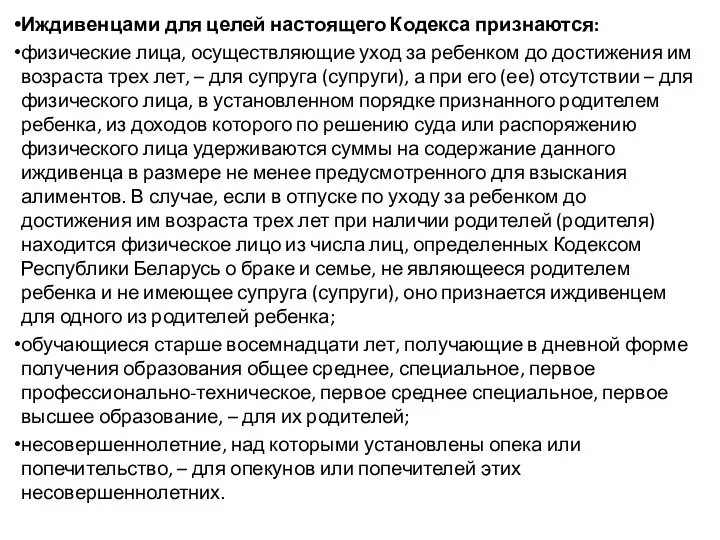

- 8. Иждивенцами для целей настоящего Кодекса признаются: физические лица, осуществляющие уход за ребенком до достижения им возраста

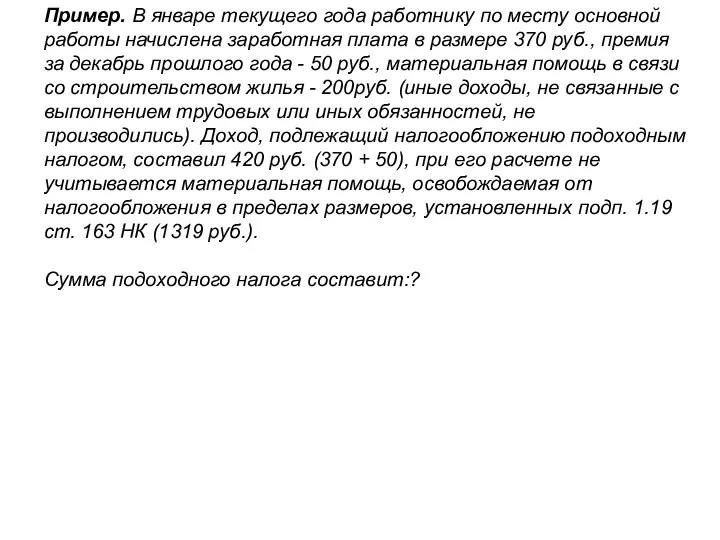

- 9. Пример. В январе текущего года работнику по месту основной работы начислена заработная плата в размере 370

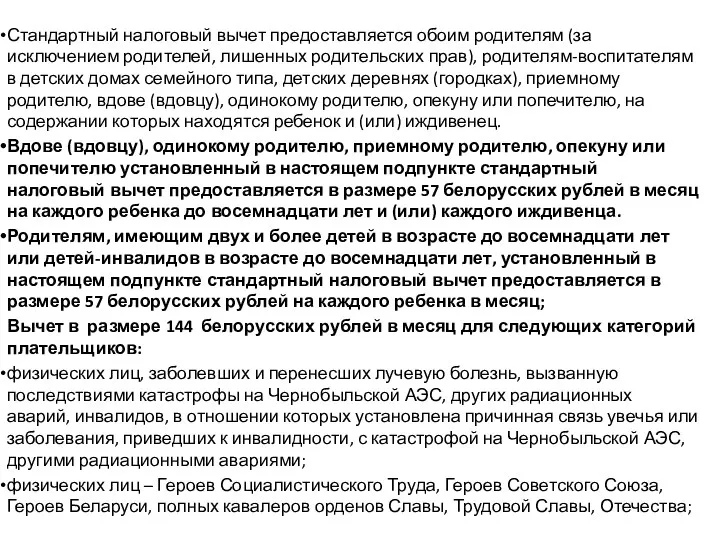

- 10. Стандартный налоговый вычет предоставляется обоим родителям (за исключением родителей, лишенных родительских прав), родителям-воспитателям в детских домах

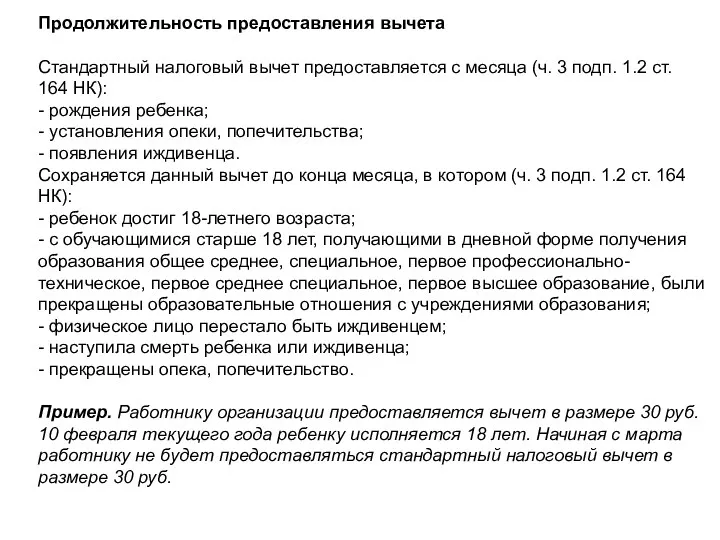

- 11. Продолжительность предоставления вычета Стандартный налоговый вычет предоставляется с месяца (ч. 3 подп. 1.2 ст. 164 НК):

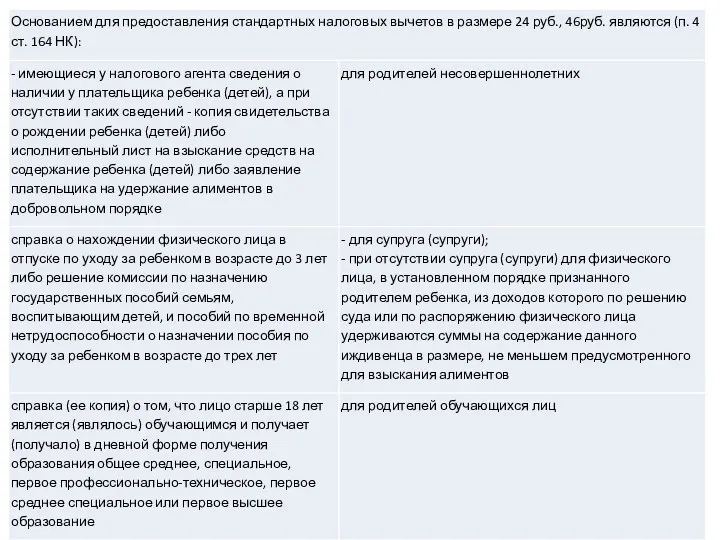

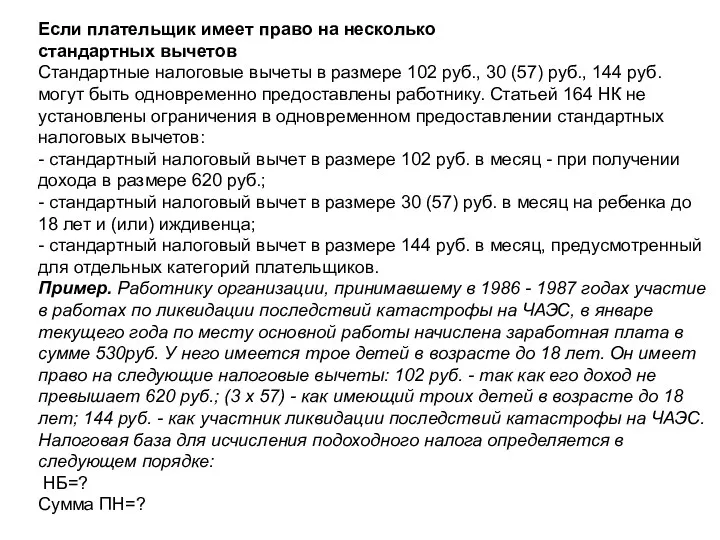

- 13. Если плательщик имеет право на несколько стандартных вычетов Стандартные налоговые вычеты в размере 102 руб., 30

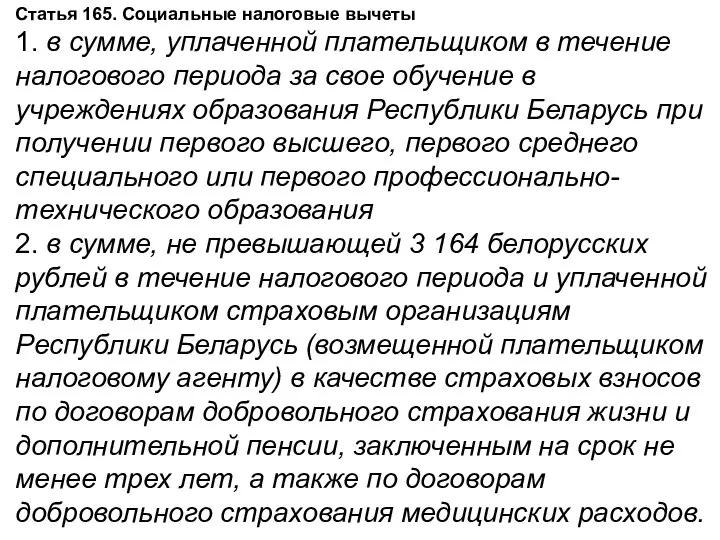

- 14. Статья 165. Социальные налоговые вычеты 1. в сумме, уплаченной плательщиком в течение налогового периода за свое

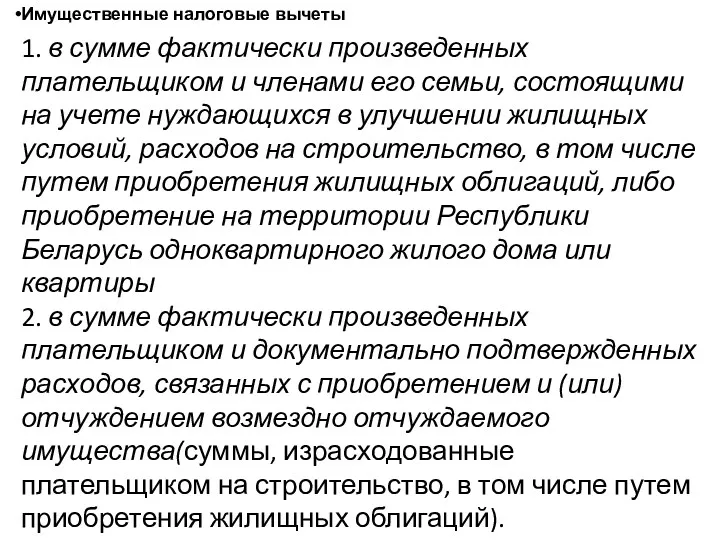

- 15. Имущественные налоговые вычеты 1. в сумме фактически произведенных плательщиком и членами его семьи, состоящими на учете

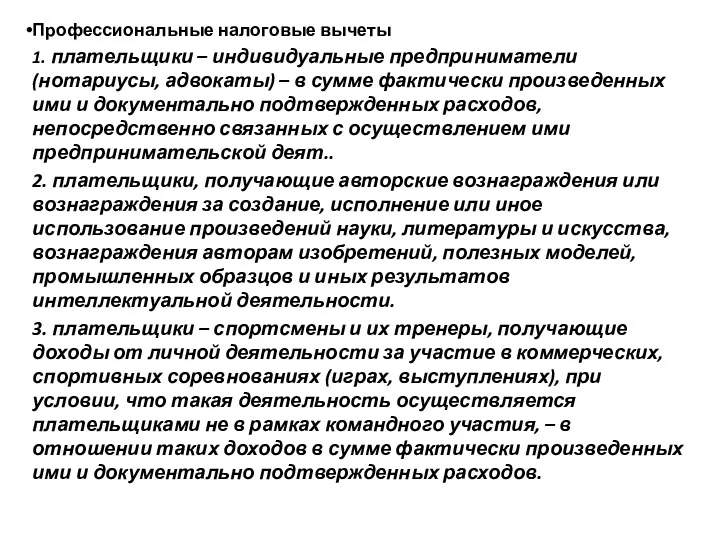

- 16. Профессиональные налоговые вычеты 1. плательщики – индивидуальные предприниматели (нотариусы, адвокаты) – в сумме фактически произведенных ими

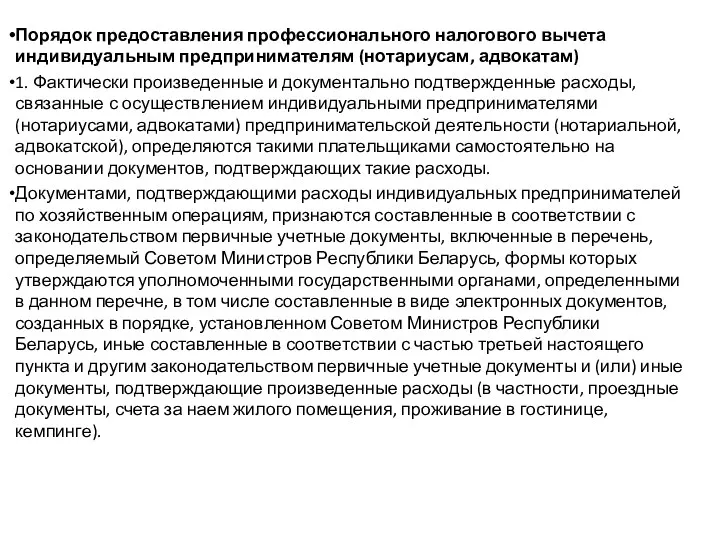

- 17. Порядок предоставления профессионального налогового вычета индивидуальным предпринимателям (нотариусам, адвокатам) 1. Фактически произведенные и документально подтвержденные расходы,

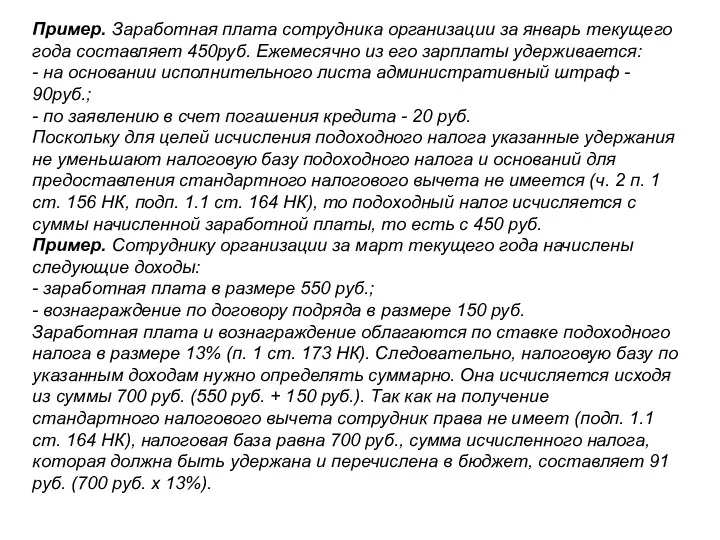

- 18. Пример. Заработная плата сотрудника организации за январь текущего года составляет 450руб. Ежемесячно из его зарплаты удерживается:

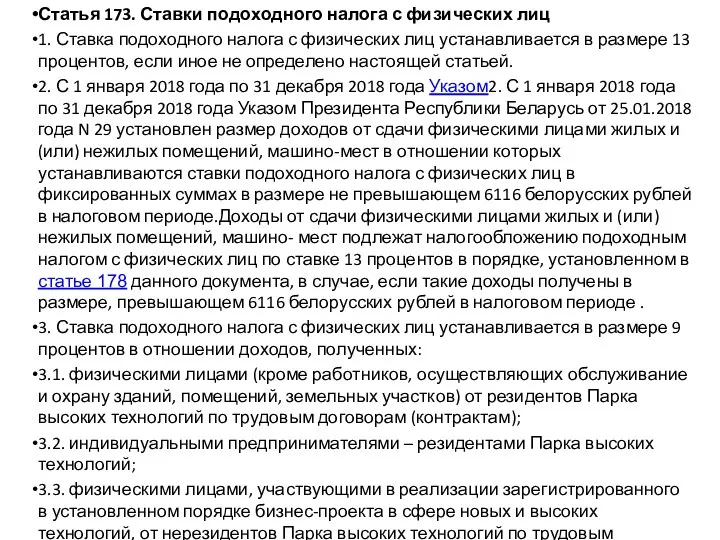

- 19. Статья 173. Ставки подоходного налога с физических лиц 1. Ставка подоходного налога с физических лиц устанавливается

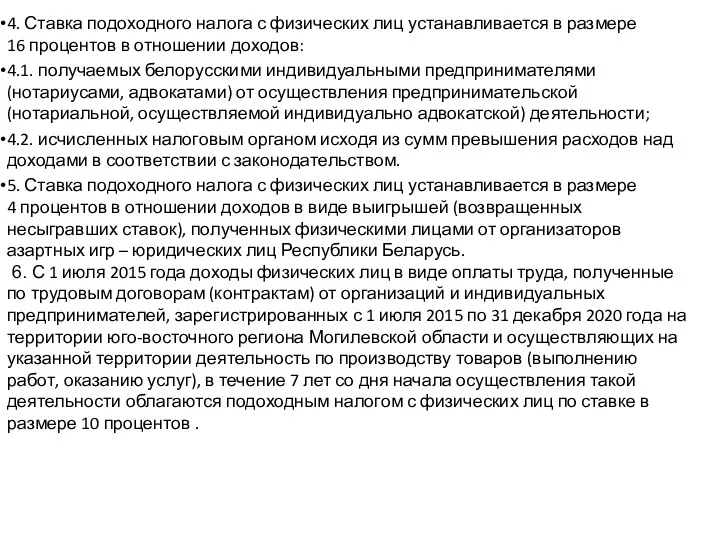

- 20. 4. Ставка подоходного налога с физических лиц устанавливается в размере 16 процентов в отношении доходов: 4.1.

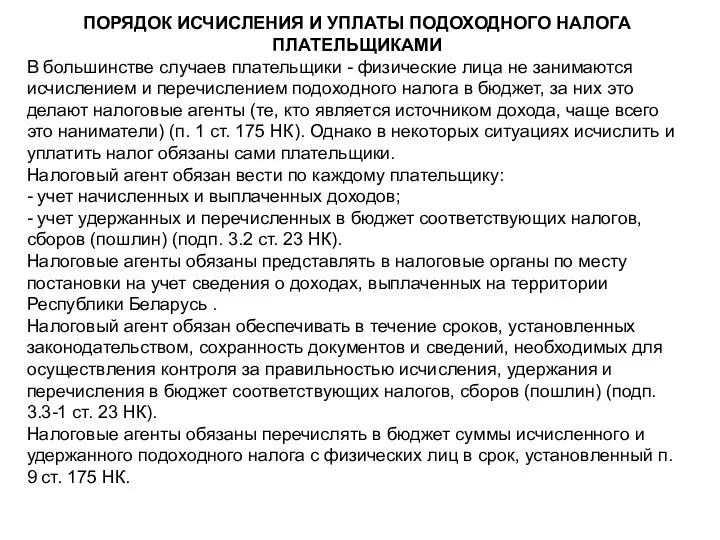

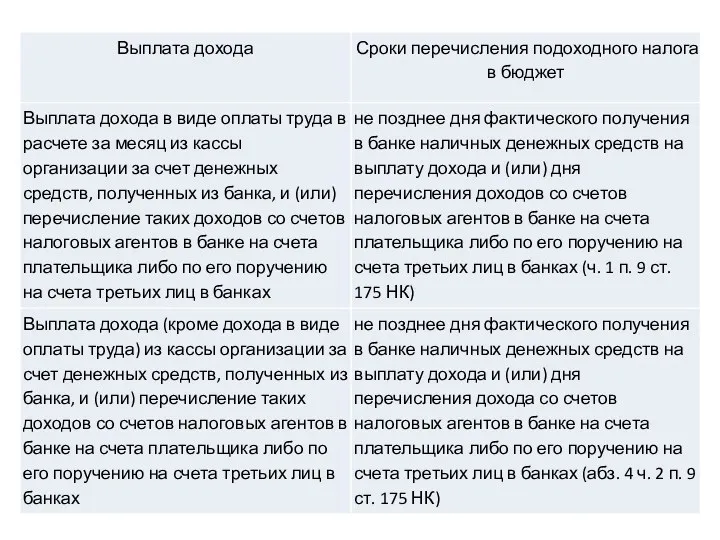

- 21. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ПОДОХОДНОГО НАЛОГА ПЛАТЕЛЬЩИКАМИ В большинстве случаев плательщики - физические лица не занимаются

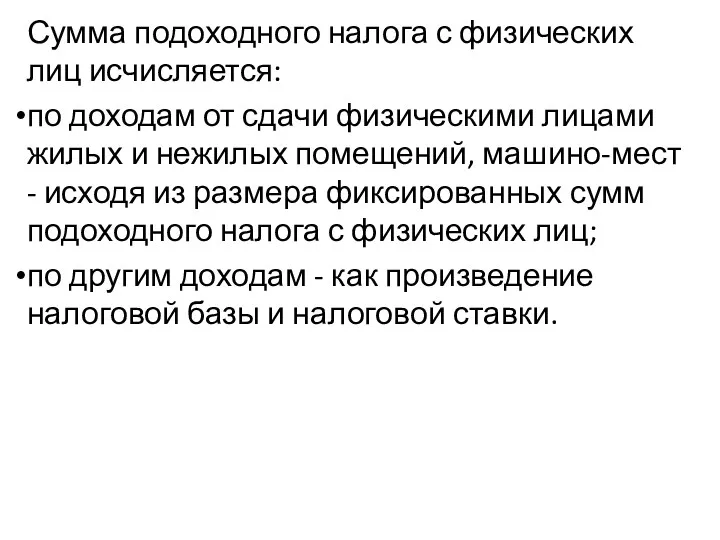

- 22. Сумма подоходного налога с физических лиц исчисляется: по доходам от сдачи физическими лицами жилых и нежилых

- 24. СТАВКИ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В ФИКСИРОВАННЫХ СУММАХ

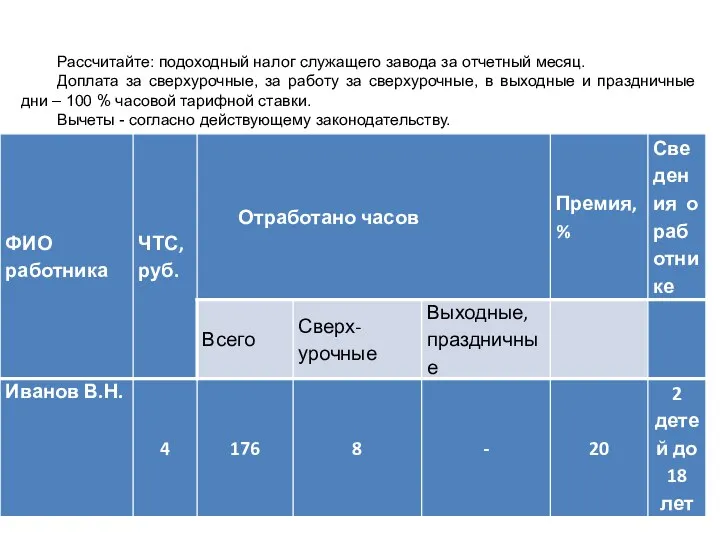

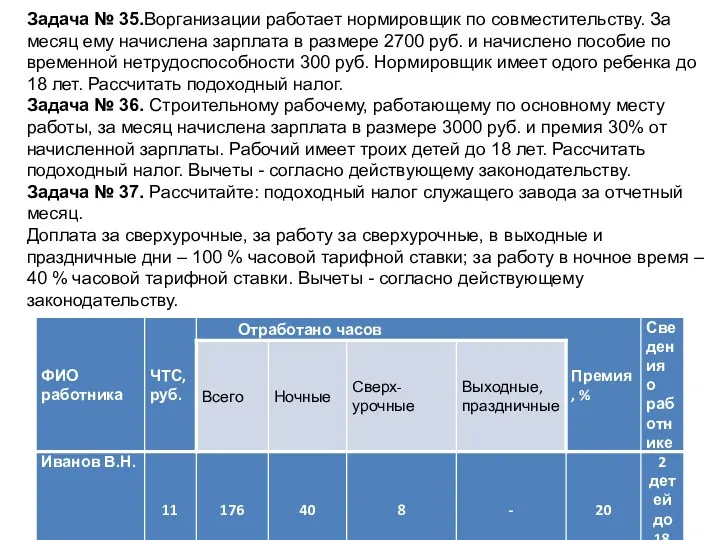

- 25. Рассчитайте: подоходный налог служащего завода за отчетный месяц. Доплата за сверхурочные, за работу за сверхурочные, в

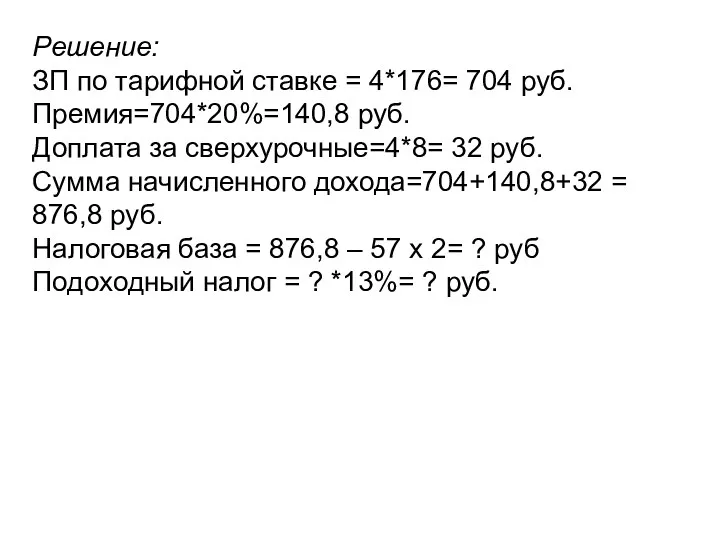

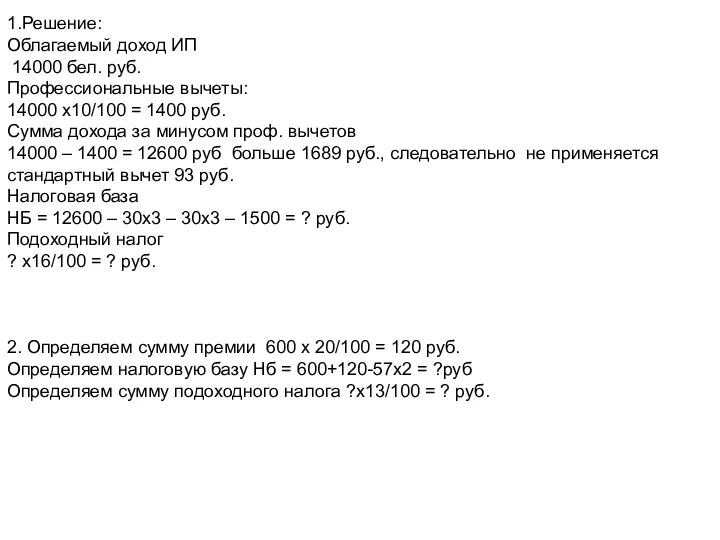

- 26. Решение: ЗП по тарифной ставке = 4*176= 704 руб. Премия=704*20%=140,8 руб. Доплата за сверхурочные=4*8= 32 руб.

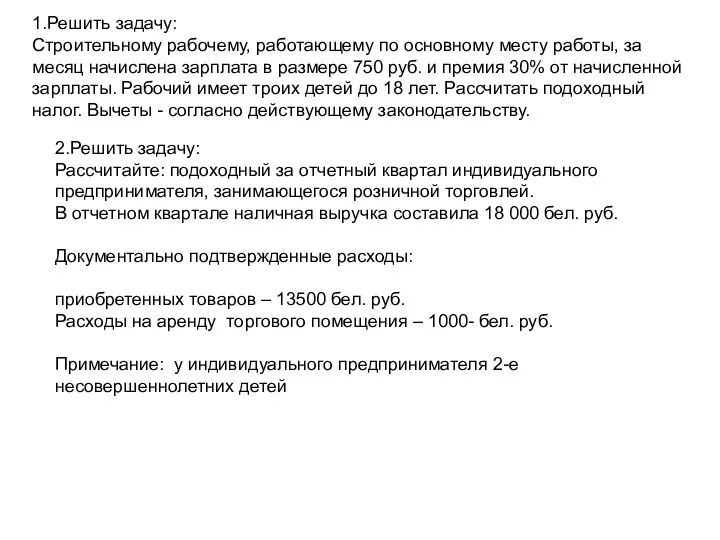

- 27. 1.Решить задачу: Строительному рабочему, работающему по основному месту работы, за месяц начислена зарплата в размере 750

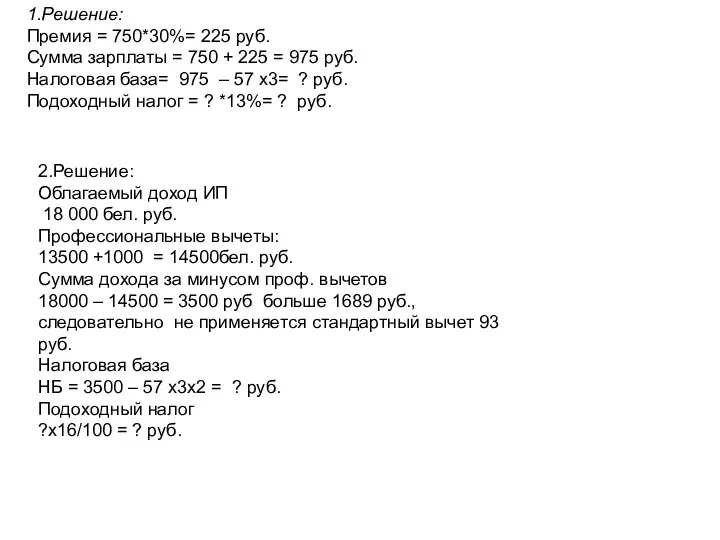

- 28. 1.Решение: Премия = 750*30%= 225 руб. Сумма зарплаты = 750 + 225 = 975 руб. Налоговая

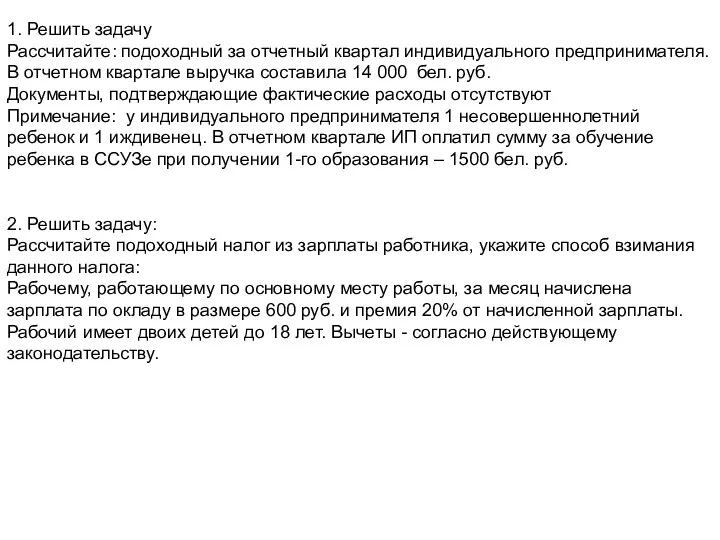

- 29. 1. Решить задачу Рассчитайте: подоходный за отчетный квартал индивидуального предпринимателя. В отчетном квартале выручка составила 14

- 30. 1.Решение: Облагаемый доход ИП 14000 бел. руб. Профессиональные вычеты: 14000 х10/100 = 1400 руб. Сумма дохода

- 31. Задача № 28. Определить сумму подоходного налога за декабрь Вычеты - согласно действующему законодательству.

- 32. Задача № 29. Рассчитайте: подоходный налог служащего завода за отчетный месяц. Доплата за сверхурочные, за работу

- 33. Решение: ЗП по тарифной ставке = 8340*176=1467840 руб. Премия=1467840*20%=283568 руб. Доплата за работу в ночное время=8340*0,4*40=133440

- 34. Задача № 33. Рассчитайте: подоходный налог каждого служащего за отчетный месяц. Вычеты - согласно действующему законодательству.

- 35. Задача № 35.Ворганизации работает нормировщик по совместительству. За месяц ему начислена зарплата в размере 2700 руб.

- 37. Скачать презентацию

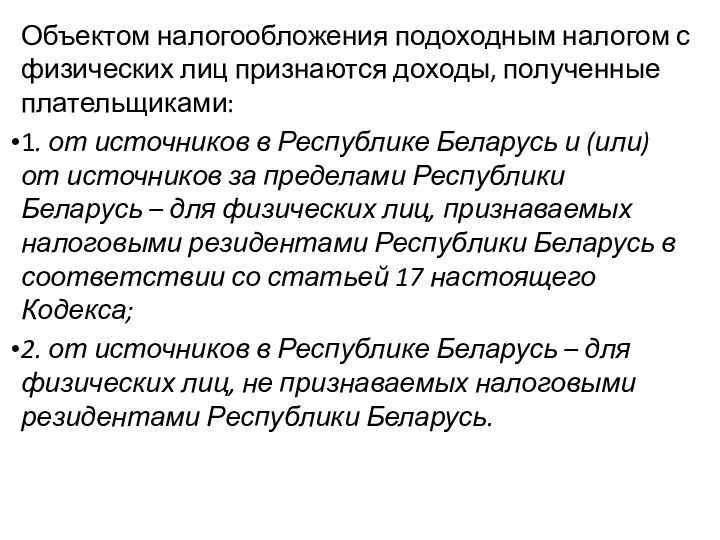

Объектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками:

1. от

Объектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками:

1. от

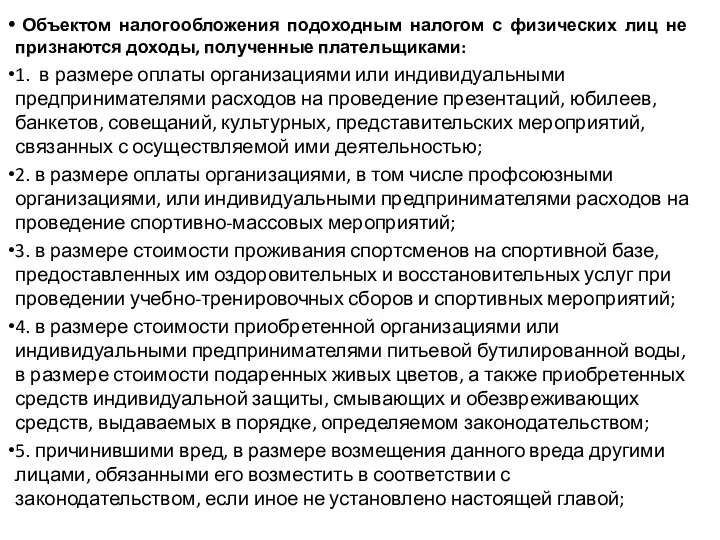

Объектом налогообложения подоходным налогом с физических лиц не признаются доходы,

Объектом налогообложения подоходным налогом с физических лиц не признаются доходы,

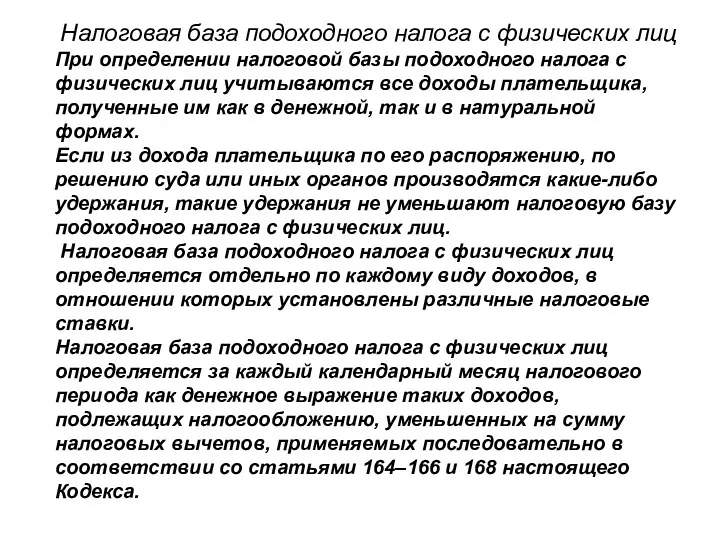

Налоговая база подоходного налога с физических лиц

При определении налоговой базы подоходного

Налоговая база подоходного налога с физических лиц

При определении налоговой базы подоходного

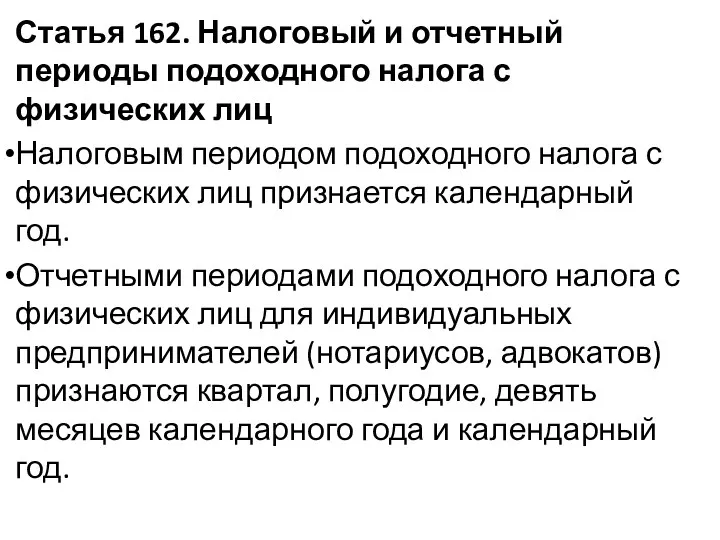

Статья 162. Налоговый и отчетный периоды подоходного налога с физических лиц

Налоговым

Статья 162. Налоговый и отчетный периоды подоходного налога с физических лиц

Налоговым

Доходы, освобождаемые от подоходного налога с физических лиц

1. Освобождаются от подоходного налога

Доходы, освобождаемые от подоходного налога с физических лиц

1. Освобождаются от подоходного налога

НАЛОГОВЫЕ ВЫЧЕТЫ

Доходы физических лиц, облагаемые по ставкам 13%, 9%, 16%,

НАЛОГОВЫЕ ВЫЧЕТЫ

Доходы физических лиц, облагаемые по ставкам 13%, 9%, 16%,

Иждивенцами для целей настоящего Кодекса признаются:

физические лица, осуществляющие уход за ребенком

Иждивенцами для целей настоящего Кодекса признаются:

физические лица, осуществляющие уход за ребенком

Пример. В январе текущего года работнику по месту основной работы начислена

Пример. В январе текущего года работнику по месту основной работы начислена

Стандартный налоговый вычет предоставляется обоим родителям (за исключением родителей, лишенных родительских

Стандартный налоговый вычет предоставляется обоим родителям (за исключением родителей, лишенных родительских

Продолжительность предоставления вычета

Стандартный налоговый вычет предоставляется с месяца (ч. 3 подп.

Продолжительность предоставления вычета

Стандартный налоговый вычет предоставляется с месяца (ч. 3 подп.

Если плательщик имеет право на несколько

стандартных вычетов

Стандартные налоговые вычеты в размере

Если плательщик имеет право на несколько

стандартных вычетов

Стандартные налоговые вычеты в размере

Статья 165. Социальные налоговые вычеты

1. в сумме, уплаченной плательщиком в течение налогового

Статья 165. Социальные налоговые вычеты

1. в сумме, уплаченной плательщиком в течение налогового

Имущественные налоговые вычеты

1. в сумме фактически произведенных плательщиком и членами его семьи,

Имущественные налоговые вычеты

1. в сумме фактически произведенных плательщиком и членами его семьи,

Профессиональные налоговые вычеты

1. плательщики – индивидуальные предприниматели (нотариусы, адвокаты) – в сумме фактически произведенных

Профессиональные налоговые вычеты

1. плательщики – индивидуальные предприниматели (нотариусы, адвокаты) – в сумме фактически произведенных

Порядок предоставления профессионального налогового вычета индивидуальным предпринимателям (нотариусам, адвокатам)

1. Фактически произведенные и

Порядок предоставления профессионального налогового вычета индивидуальным предпринимателям (нотариусам, адвокатам)

1. Фактически произведенные и

Пример. Заработная плата сотрудника организации за январь текущего года составляет 450руб.

Пример. Заработная плата сотрудника организации за январь текущего года составляет 450руб.

Статья 173. Ставки подоходного налога с физических лиц

1. Ставка подоходного налога с

Статья 173. Ставки подоходного налога с физических лиц

1. Ставка подоходного налога с

4. Ставка подоходного налога с физических лиц устанавливается в размере 16 процентов в

4. Ставка подоходного налога с физических лиц устанавливается в размере 16 процентов в

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ПОДОХОДНОГО НАЛОГА

ПЛАТЕЛЬЩИКАМИ

В большинстве случаев плательщики - физические

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ПОДОХОДНОГО НАЛОГА

ПЛАТЕЛЬЩИКАМИ

В большинстве случаев плательщики - физические

Сумма подоходного налога с физических лиц исчисляется:

по доходам от сдачи физическими

Сумма подоходного налога с физических лиц исчисляется:

по доходам от сдачи физическими

СТАВКИ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В ФИКСИРОВАННЫХ СУММАХ

СТАВКИ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В ФИКСИРОВАННЫХ СУММАХ

Рассчитайте: подоходный налог служащего завода за отчетный месяц.

Доплата за сверхурочные, за

Рассчитайте: подоходный налог служащего завода за отчетный месяц.

Доплата за сверхурочные, за

Решение:

ЗП по тарифной ставке = 4*176= 704 руб.

Премия=704*20%=140,8 руб.

Доплата за сверхурочные=4*8=

Решение:

ЗП по тарифной ставке = 4*176= 704 руб.

Премия=704*20%=140,8 руб.

Доплата за сверхурочные=4*8=

1.Решить задачу:

Строительному рабочему, работающему по основному месту работы, за месяц начислена

1.Решить задачу:

Строительному рабочему, работающему по основному месту работы, за месяц начислена

1.Решение:

Премия = 750*30%= 225 руб.

Сумма зарплаты = 750 + 225 =

1.Решение:

Премия = 750*30%= 225 руб.

Сумма зарплаты = 750 + 225 =

1. Решить задачу

Рассчитайте: подоходный за отчетный квартал индивидуального предпринимателя.

В отчетном квартале

1. Решить задачу

Рассчитайте: подоходный за отчетный квартал индивидуального предпринимателя.

В отчетном квартале

1.Решение:

Облагаемый доход ИП

14000 бел. руб.

Профессиональные вычеты:

14000 х10/100 = 1400 руб.

Сумма

1.Решение:

Облагаемый доход ИП

14000 бел. руб.

Профессиональные вычеты:

14000 х10/100 = 1400 руб.

Сумма

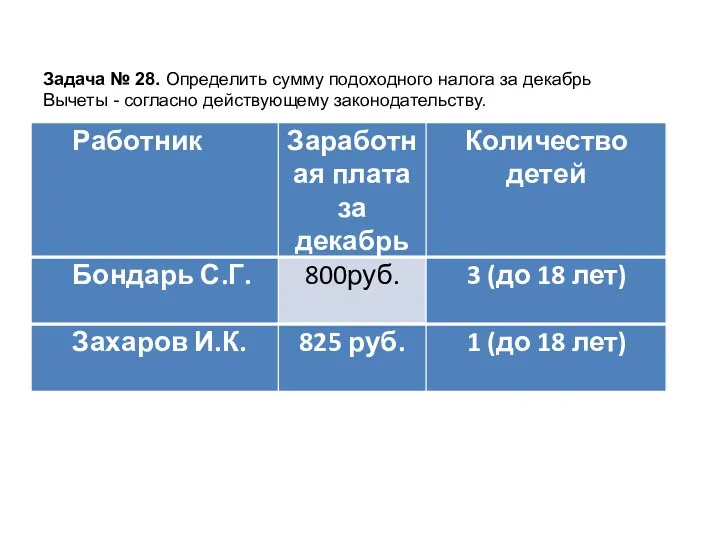

Задача № 28. Определить сумму подоходного налога за декабрь

Вычеты - согласно

Задача № 28. Определить сумму подоходного налога за декабрь

Вычеты - согласно

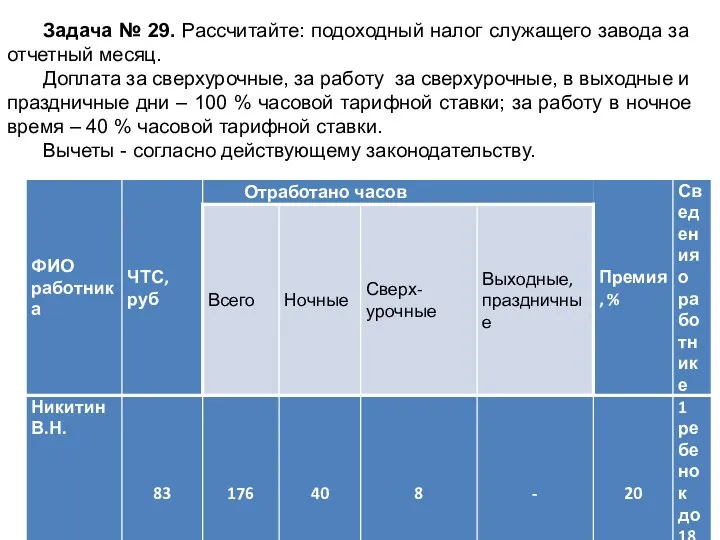

Задача № 29. Рассчитайте: подоходный налог служащего завода за отчетный месяц.

Доплата

Задача № 29. Рассчитайте: подоходный налог служащего завода за отчетный месяц.

Доплата

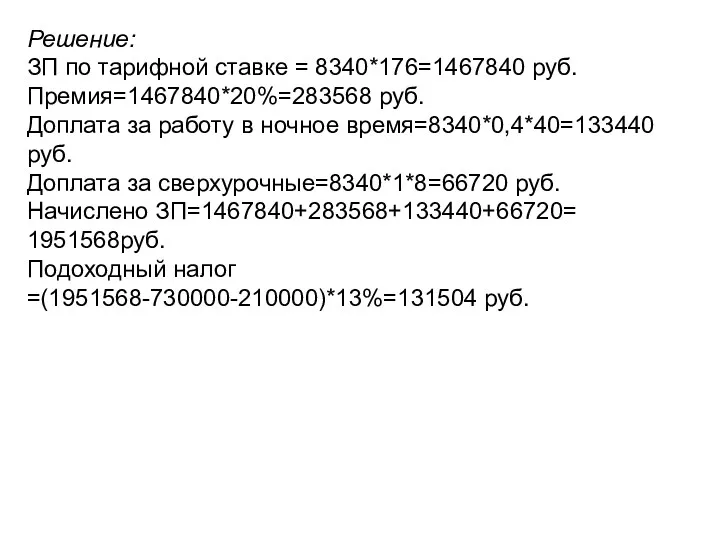

Решение:

ЗП по тарифной ставке = 8340*176=1467840 руб.

Премия=1467840*20%=283568 руб.

Доплата за работу в

Решение:

ЗП по тарифной ставке = 8340*176=1467840 руб.

Премия=1467840*20%=283568 руб.

Доплата за работу в

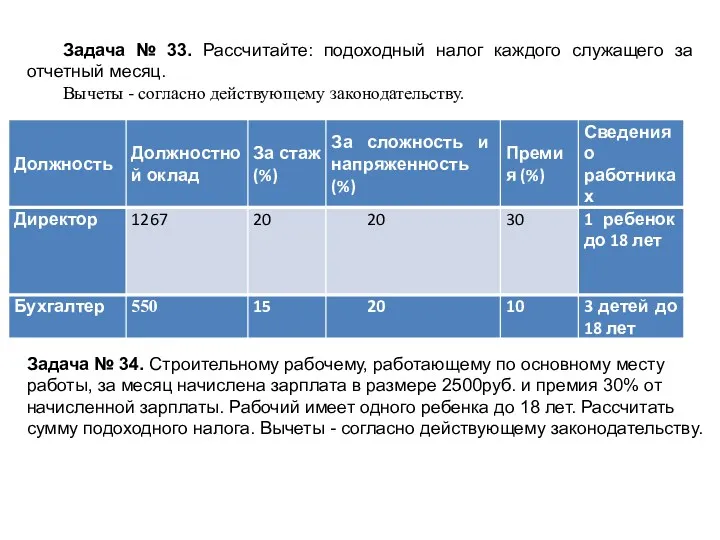

Задача № 33. Рассчитайте: подоходный налог каждого служащего за отчетный месяц.

Вычеты

Задача № 33. Рассчитайте: подоходный налог каждого служащего за отчетный месяц.

Вычеты

Задача № 35.Ворганизации работает нормировщик по совместительству. За месяц ему начислена

Задача № 35.Ворганизации работает нормировщик по совместительству. За месяц ему начислена

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері