- Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Содержание

- 2. Згідно Розділу 1, Главі №1, ст. 2, пункту №47: “розпорядник бюджетних коштів - бюджетна установа в

- 3. РОЗПОРЯДНИКИ БЮДЖЕТНИХ КОШТІВ ГОЛОВНІ РОЗПОРЯДНИКИ НИЖЧЕСТОЯЩІ РОЗПОРЯДНИКИ Визначені законом Про Державний бюджет України: НАН України, Верховний

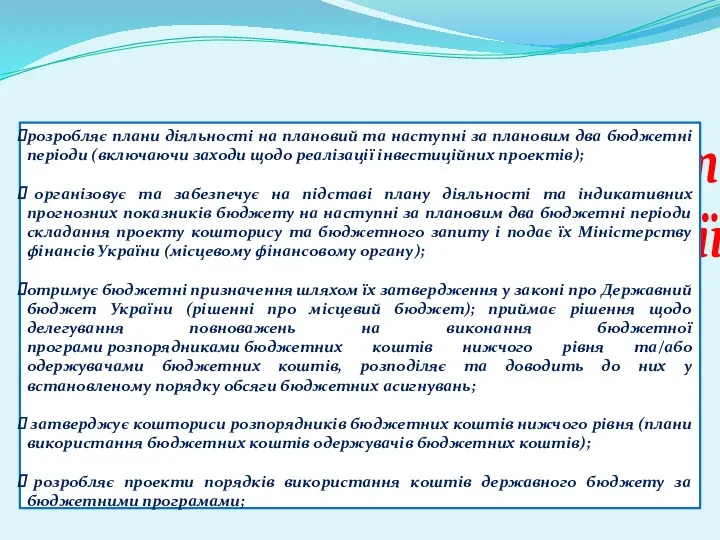

- 4. Головний розпорядник бюджетних коштів виконує такі функції: розробляє плани діяльності на плановий та наступні за плановим

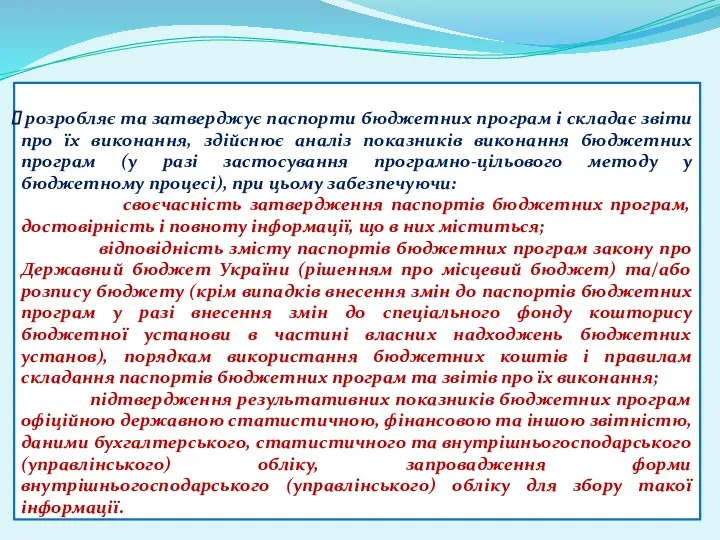

- 5. розробляє та затверджує паспорти бюджетних програм і складає звіти про їх виконання, здійснює аналіз показників виконання

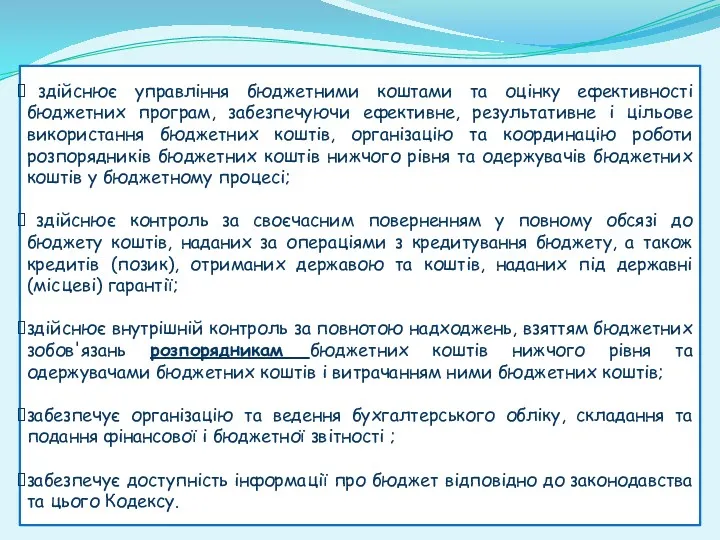

- 6. здійснює управління бюджетними коштами та оцінку ефективності бюджетних програм, забезпечуючи ефективне, результативне і цільове використання бюджетних

- 7. Роль розпорядників бюджетних коштів у виконанні бюджетних програм

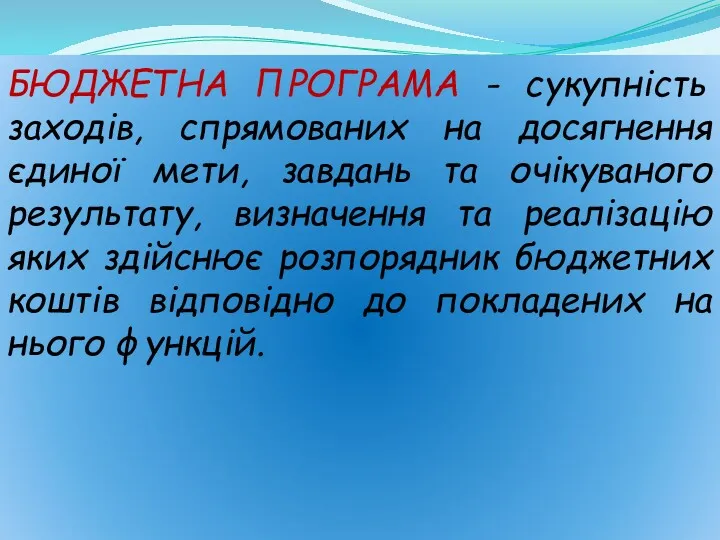

- 9. БЮДЖЕТНА ПРОГРАМА - сукупність заходів, спрямованих на досягнення єдиної мети, завдань та очікуваного результату, визначення та

- 10. Для розуміння, як саме працюють розпорядники у системі бюджетних програм, розглянемо “Інструкцію про статус відповідальних виконавців

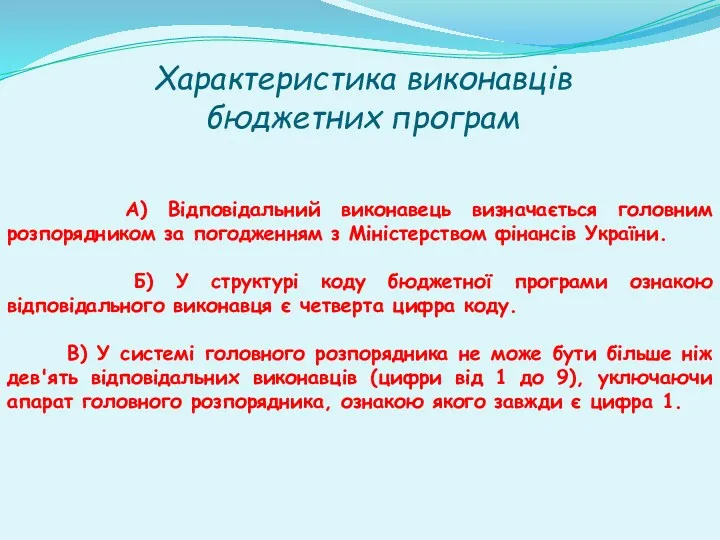

- 11. Характеристика виконавців бюджетних програм А) Відповідальний виконавець визначається головним розпорядником за погодженням з Міністерством фінансів України.

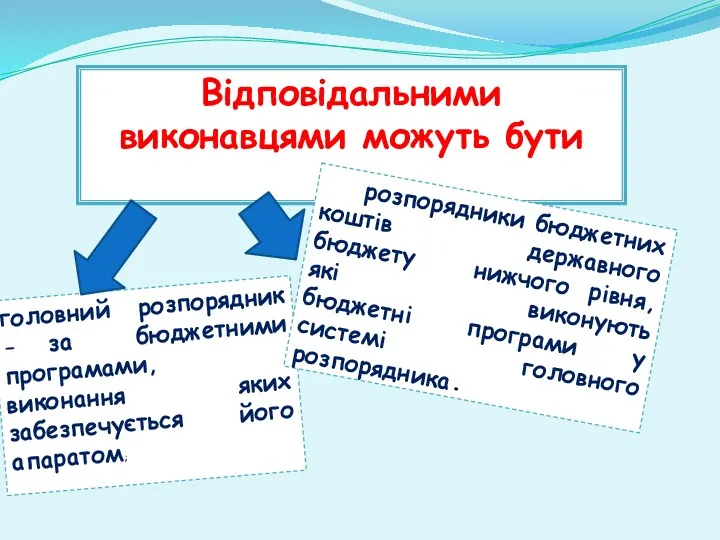

- 12. Відповідальними виконавцями можуть бути головний розпорядник - за бюджетними програмами, виконання яких забезпечується його апаратом; розпорядники

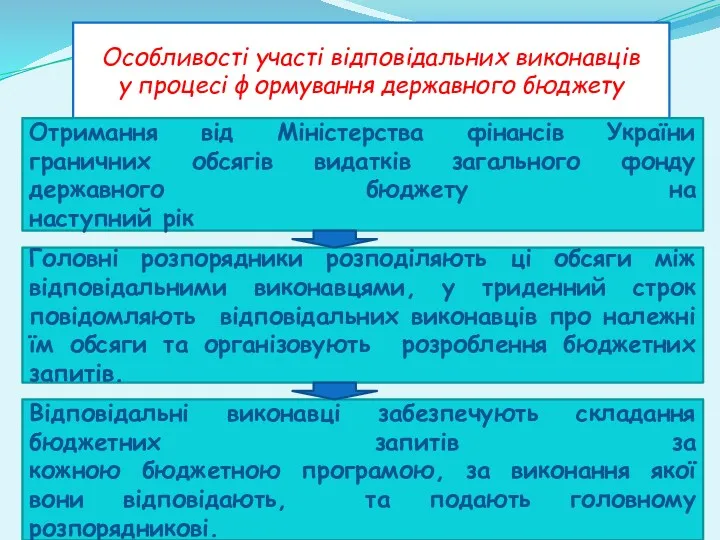

- 13. Особливості участі відповідальних виконавців у процесі формування державного бюджету Отримання від Міністерства фінансів України граничних обсягів

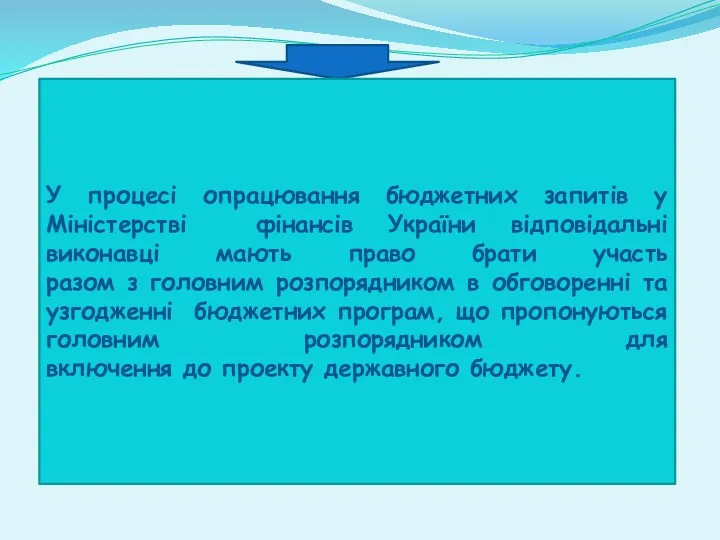

- 14. У процесі опрацювання бюджетних запитів у Міністерстві фінансів України відповідальні виконавці мають право брати участь разом

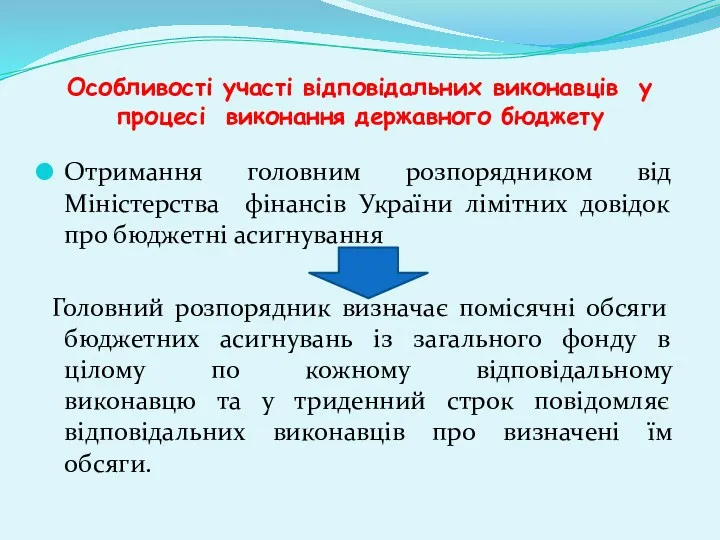

- 15. Особливості участі відповідальних виконавців у процесі виконання державного бюджету Отримання головним розпорядником від Міністерства фінансів України

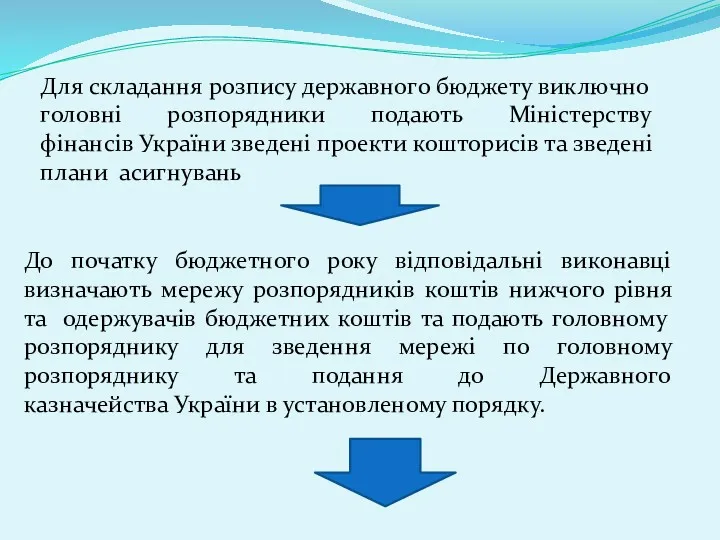

- 16. Для складання розпису державного бюджету виключно головні розпорядники подають Міністерству фінансів України зведені проекти кошторисів та

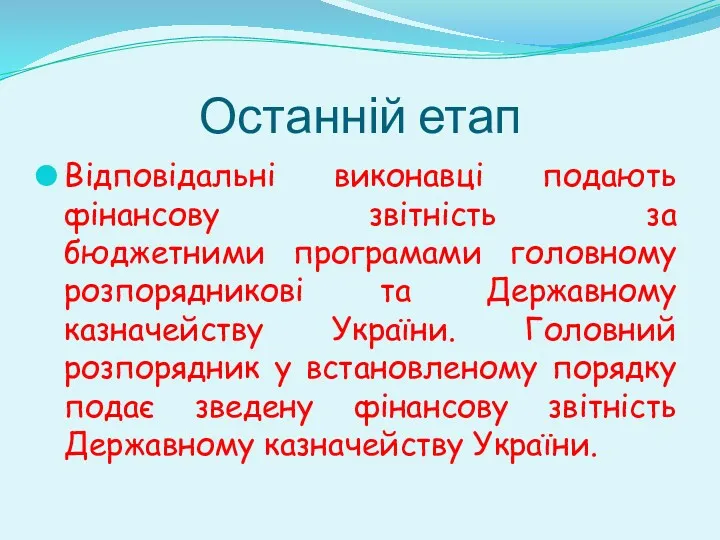

- 17. Останній етап Відповідальні виконавці подають фінансову звітність за бюджетними програмами головному розпорядникові та Державному казначейству України.

- 19. Скачать презентацию

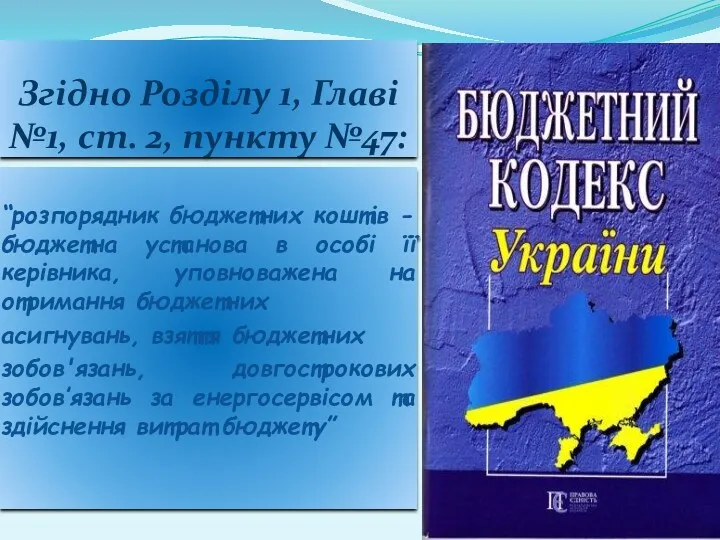

Згідно Розділу 1, Главі №1, ст. 2, пункту №47:

“розпорядник бюджетних коштів - бюджетна

Згідно Розділу 1, Главі №1, ст. 2, пункту №47:

“розпорядник бюджетних коштів - бюджетна

РОЗПОРЯДНИКИ БЮДЖЕТНИХ КОШТІВ

ГОЛОВНІ РОЗПОРЯДНИКИ

НИЖЧЕСТОЯЩІ РОЗПОРЯДНИКИ

Визначені законом Про Державний бюджет України: НАН

РОЗПОРЯДНИКИ БЮДЖЕТНИХ КОШТІВ

ГОЛОВНІ РОЗПОРЯДНИКИ

НИЖЧЕСТОЯЩІ РОЗПОРЯДНИКИ

Визначені законом Про Державний бюджет України: НАН

Головний розпорядник бюджетних

коштів виконує такі функції:

розробляє плани діяльності на плановий

Головний розпорядник бюджетних

коштів виконує такі функції:

розробляє плани діяльності на плановий

розробляє та затверджує паспорти бюджетних програм і складає звіти про їх

здійснює управління бюджетними коштами та оцінку ефективності бюджетних програм, забезпечуючи

здійснює управління бюджетними коштами та оцінку ефективності бюджетних програм, забезпечуючи

Роль розпорядників бюджетних коштів у виконанні бюджетних програм

Роль розпорядників бюджетних коштів у виконанні бюджетних програм

БЮДЖЕТНА ПРОГРАМА - сукупність заходів, спрямованих на досягнення єдиної мети, завдань

БЮДЖЕТНА ПРОГРАМА - сукупність заходів, спрямованих на досягнення єдиної мети, завдань

Для розуміння, як саме працюють розпорядники у системі бюджетних програм, розглянемо

Для розуміння, як саме працюють розпорядники у системі бюджетних програм, розглянемо

Характеристика виконавців

бюджетних програм

А) Відповідальний виконавець визначається головним

розпорядником

Характеристика виконавців

бюджетних програм

А) Відповідальний виконавець визначається головним

розпорядником

Відповідальними виконавцями можуть бути

головний розпорядник - за бюджетними програмами, виконання яких

Відповідальними виконавцями можуть бути

головний розпорядник - за бюджетними програмами, виконання яких

Особливості участі відповідальних виконавців

у процесі формування державного бюджету

Отримання від

Особливості участі відповідальних виконавців

у процесі формування державного бюджету

Отримання від

У процесі опрацювання бюджетних запитів у Міністерстві фінансів України відповідальні виконавці

У процесі опрацювання бюджетних запитів у Міністерстві фінансів України відповідальні виконавці

Особливості участі відповідальних виконавців у процесі виконання державного бюджету

Отримання головним розпорядником

Особливості участі відповідальних виконавців у процесі виконання державного бюджету

Отримання головним розпорядником

Для складання розпису державного бюджету виключно

головні розпорядники подають Міністерству

фінансів

Для складання розпису державного бюджету виключно головні розпорядники подають Міністерству фінансів

Останній етап

Відповідальні виконавці подають фінансову звітність за

бюджетними програмами головному розпорядникові

Останній етап

Відповідальні виконавці подають фінансову звітність за бюджетними програмами головному розпорядникові

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек