- Ликвидность и платежеспособность организации

Содержание

- 2. ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ 1. Экономическая сущность понятий ликвидности и платежеспособности 2. Ликвидность баланса 3. Показатели платежеспособности

- 3. ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ Наличие у него оборотных средств в размере достаточном для погашения краткосрочных обязательств Платежеспособность –

- 4. Показатели ликвидности 1. Коэффициент текущей ликвидности 2. Коэффициент быстрой ликвидности 3. Коэффициент абсолютной ликвидности 4. Коэффициент

- 5. Коэффициент автономии (финансовой независимости, концентрации СК) Кавт = СК / А ≥ 0,5

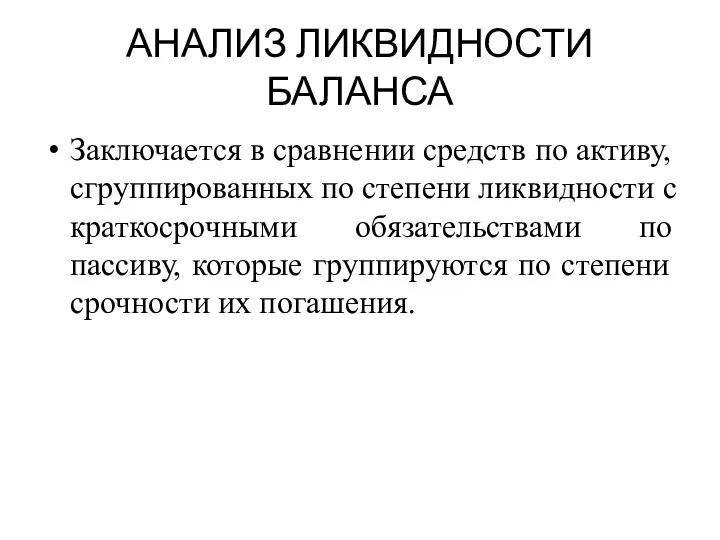

- 6. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА Заключается в сравнении средств по активу, сгруппированных по степени ликвидности с краткосрочными обязательствами

- 7. ГРУППИРОВКА АКТИВОВ Первая группа (А1) – это абсолютно ликвидные активы : наличные деньги и краткосрочные финансовые

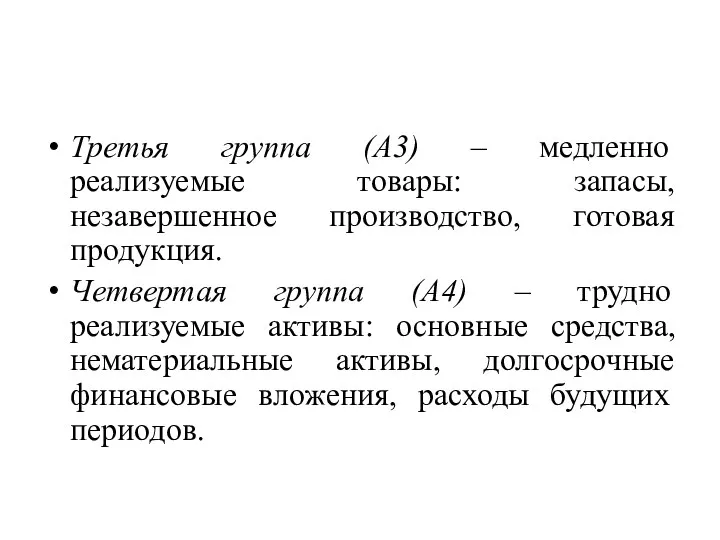

- 8. Третья группа (А3) – медленно реализуемые товары: запасы, незавершенное производство, готовая продукция. Четвертая группа (А4) –

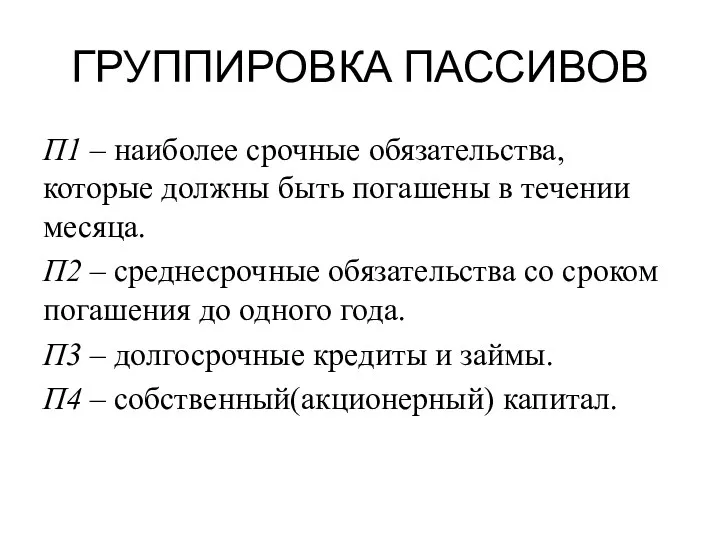

- 9. ГРУППИРОВКА ПАССИВОВ П1 – наиболее срочные обязательства, которые должны быть погашены в течении месяца. П2 –

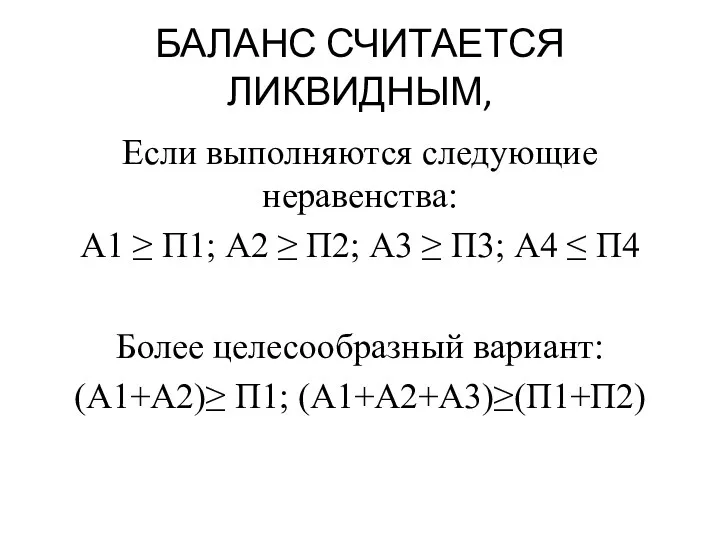

- 10. БАЛАНС СЧИТАЕТСЯ ЛИКВИДНЫМ, Если выполняются следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3;

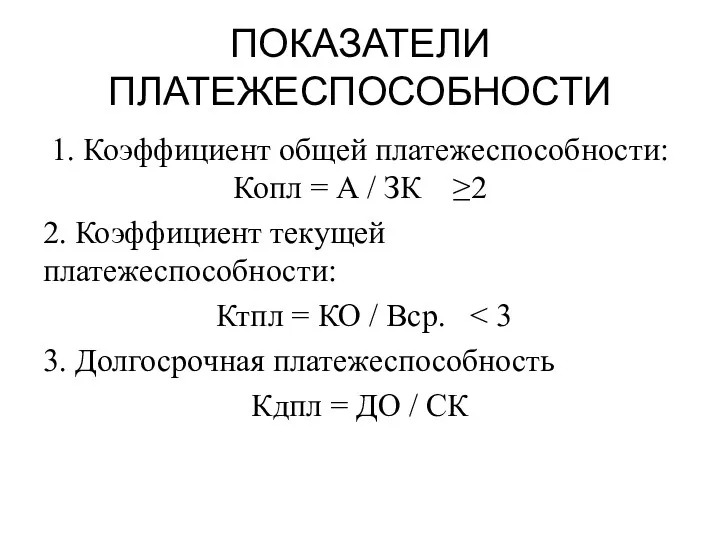

- 11. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ 1. Коэффициент общей платежеспособности: Копл = А / ЗК ≥2 2. Коэффициент текущей платежеспособности:

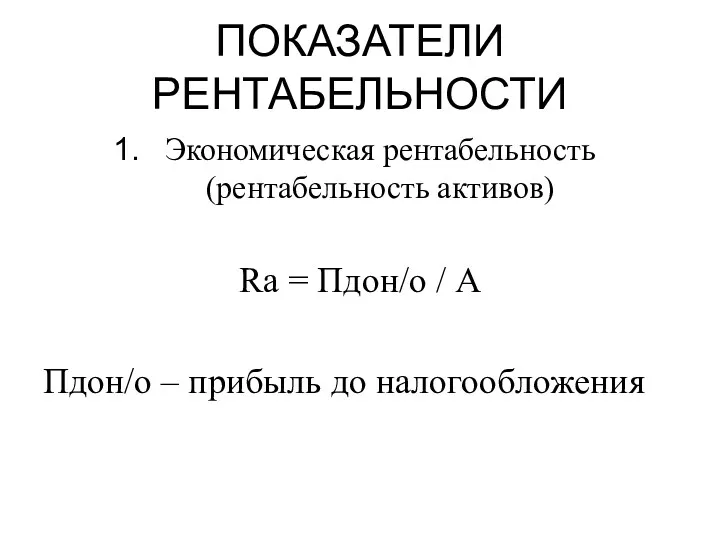

- 12. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ Экономическая рентабельность(рентабельность активов) Ra = Пдон/о / А Пдон/о – прибыль до налогообложения

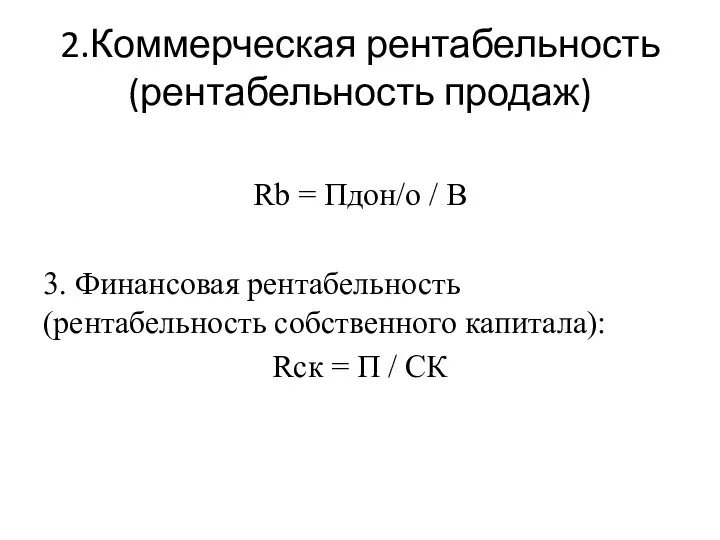

- 13. 2.Коммерческая рентабельность (рентабельность продаж) Rb = Пдон/о / В 3. Финансовая рентабельность(рентабельность собственного капитала): Rск =

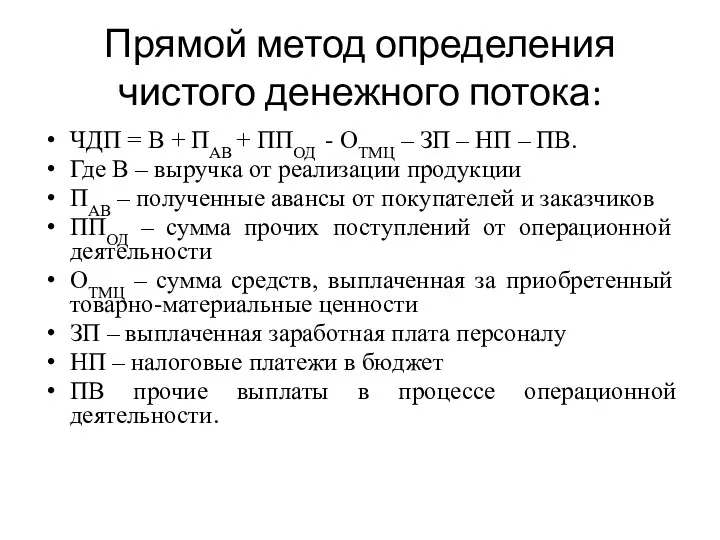

- 14. Прямой метод определения чистого денежного потока: ЧДП = В + ПАВ + ППОД - ОТМЦ –

- 15. Косвенный метод расчета чистого денежного потока: ЧПД = ЧПОД + АМ + ∆ДЗ + ∆ЗТМЦ +

- 16. ∆ НЗП - изменение остатков незавершенного производства ∆НДС – изменение суммы НДС по приобретенным ценностям ∆КЗ

- 18. Скачать презентацию

ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ

1. Экономическая сущность понятий ликвидности и платежеспособности

2. Ликвидность баланса

3.

ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ

1. Экономическая сущность понятий ликвидности и платежеспособности

2. Ликвидность баланса

3.

ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ

Наличие у него оборотных средств в размере достаточном для погашения

ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ

Наличие у него оборотных средств в размере достаточном для погашения

Показатели ликвидности

1. Коэффициент текущей ликвидности

2. Коэффициент быстрой ликвидности

3. Коэффициент абсолютной ликвидности

4.

Показатели ликвидности

1. Коэффициент текущей ликвидности

2. Коэффициент быстрой ликвидности

3. Коэффициент абсолютной ликвидности

4.

Коэффициент автономии

(финансовой независимости, концентрации СК)

Кавт = СК / А ≥ 0,5

Коэффициент автономии

(финансовой независимости, концентрации СК)

Кавт = СК / А ≥ 0,5

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

Заключается в сравнении средств по активу, сгруппированных по степени

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

Заключается в сравнении средств по активу, сгруппированных по степени

ГРУППИРОВКА АКТИВОВ

Первая группа (А1) – это абсолютно ликвидные активы : наличные

ГРУППИРОВКА АКТИВОВ

Первая группа (А1) – это абсолютно ликвидные активы : наличные

Третья группа (А3) – медленно реализуемые товары: запасы, незавершенное производство, готовая

Третья группа (А3) – медленно реализуемые товары: запасы, незавершенное производство, готовая

ГРУППИРОВКА ПАССИВОВ

П1 – наиболее срочные обязательства, которые должны быть погашены в

ГРУППИРОВКА ПАССИВОВ

П1 – наиболее срочные обязательства, которые должны быть погашены в

БАЛАНС СЧИТАЕТСЯ ЛИКВИДНЫМ,

Если выполняются следующие неравенства:

А1 ≥ П1; А2 ≥ П2;

БАЛАНС СЧИТАЕТСЯ ЛИКВИДНЫМ,

Если выполняются следующие неравенства:

А1 ≥ П1; А2 ≥ П2;

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ

1. Коэффициент общей платежеспособности: Копл = А / ЗК ≥2

2.

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ

1. Коэффициент общей платежеспособности: Копл = А / ЗК ≥2

2.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Экономическая рентабельность(рентабельность активов)

Ra = Пдон/о / А

Пдон/о – прибыль до

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Экономическая рентабельность(рентабельность активов)

Ra = Пдон/о / А

Пдон/о – прибыль до

2.Коммерческая рентабельность

(рентабельность продаж)

Rb = Пдон/о / В

3. Финансовая рентабельность(рентабельность собственного капитала):

2.Коммерческая рентабельность

(рентабельность продаж)

Rb = Пдон/о / В

3. Финансовая рентабельность(рентабельность собственного капитала):

Прямой метод определения чистого денежного потока:

ЧДП = В + ПАВ +

Прямой метод определения чистого денежного потока:

ЧДП = В + ПАВ +

Косвенный метод расчета чистого денежного потока:

ЧПД = ЧПОД + АМ +

Косвенный метод расчета чистого денежного потока:

ЧПД = ЧПОД + АМ +

∆ НЗП - изменение остатков незавершенного производства

∆НДС – изменение суммы НДС

∆ НЗП - изменение остатков незавершенного производства

∆НДС – изменение суммы НДС

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия