- Управление финансовыми рисками на основе современной портфельной теории

Содержание

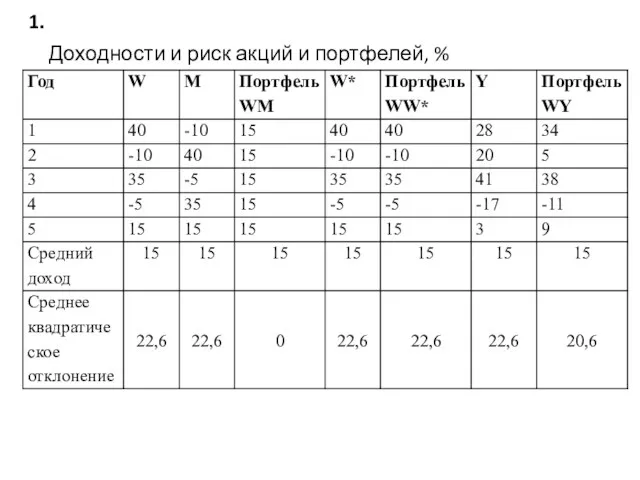

- 2. 1. Доходности и риск акций и портфелей, %

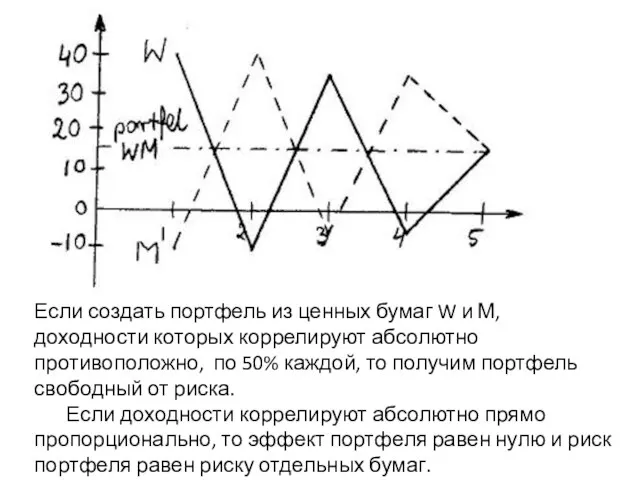

- 3. Если создать портфель из ценных бумаг W и М, доходности которых коррелируют абсолютно противоположно, по 50%

- 4. Для портфеля WY среднее квадратическое отклонение уменьшается. То есть, если доходности коррелируют не абсолютно положительно rAB

- 5. Гари Марковиц доказал, что даже если доходности ценных бумаг изменяются совершенно случайно и взаимно независимо, то

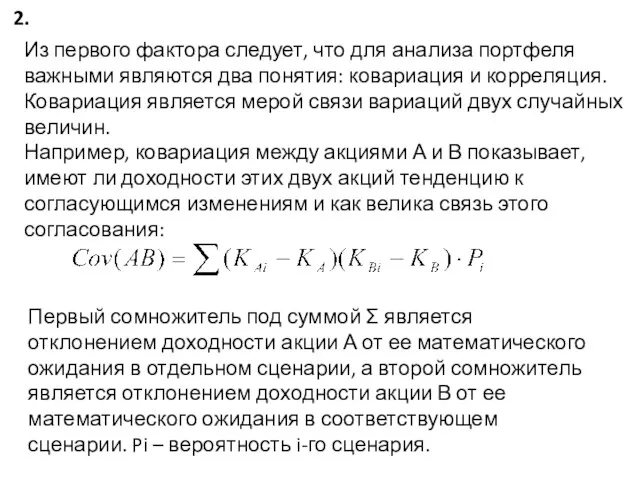

- 6. 2. Из первого фактора следует, что для анализа портфеля важными являются два понятия: ковариация и корреляция.

- 7. Распределение вероятностей доходностей (норм прибыли) акций

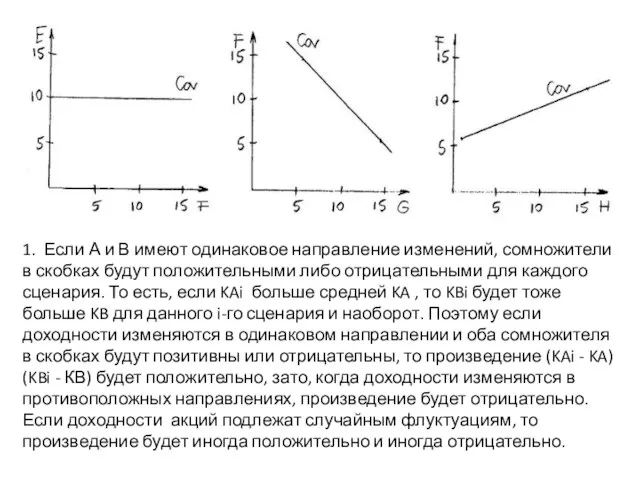

- 8. 1. Если А и В имеют одинаковое направление изменений, сомножители в скобках будут положительными либо отрицательными

- 9. 2. Когда доходность акции А или B подвержены большим колебаниям, тогда их стандартное отклонение высоко; сомножители

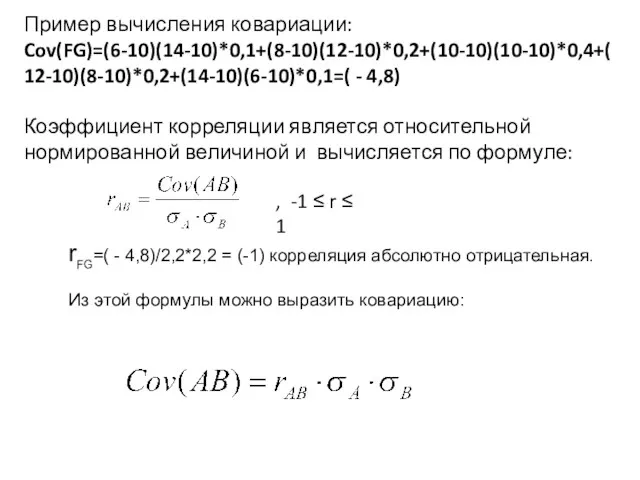

- 10. Пример вычисления ковариации: Cov(FG)=(6-10)(14-10)*0,1+(8-10)(12-10)*0,2+(10-10)(10-10)*0,4+(12-10)(8-10)*0,2+(14-10)(6-10)*0,1=( - 4,8) Коэффициент корреляции является относительной нормированной величиной и вычисляется по формуле:

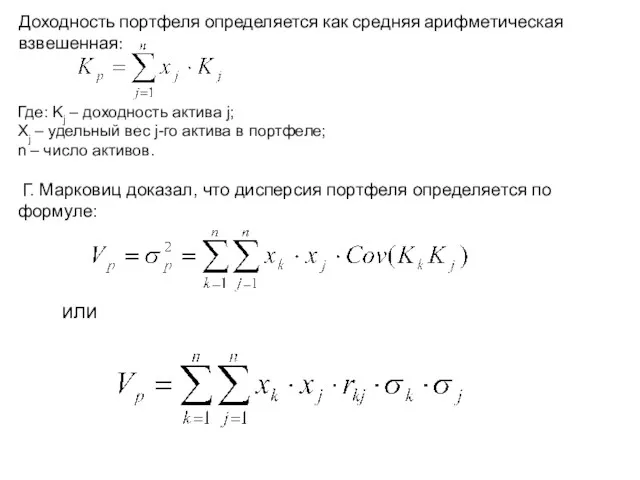

- 11. Доходность портфеля определяется как средняя арифметическая взвешенная: Где: Kj – доходность актива j; Xj – удельный

- 12. Случай портфеля, складывающегося из двух активов с характеристиками: ХА, КА, σА; ХВ, КВ, σВ.

- 13. 3. Если: Х – доля активов портфеля, инвестированных в актив А; и (1- Х) – доля

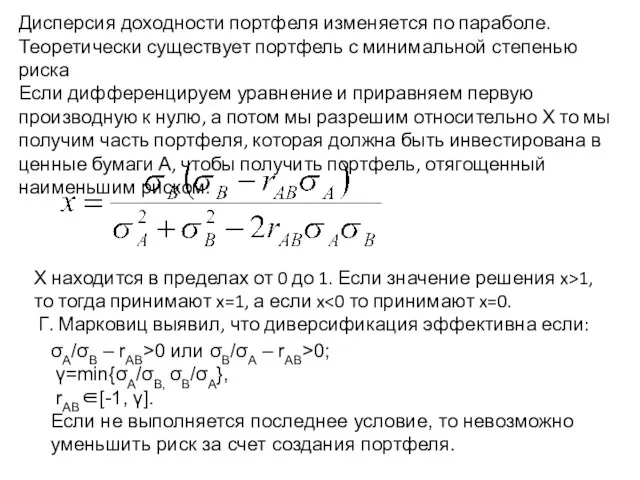

- 15. Дисперсия доходности портфеля изменяется по параболе. Теоретически существует портфель с минимальной степенью риска Если дифференцируем уравнение

- 16. Важным применением статистических зависимостей, которое выше обсуждали, является выбор эффективных портфелей, сформулированных как портфели, которые обеспечивают

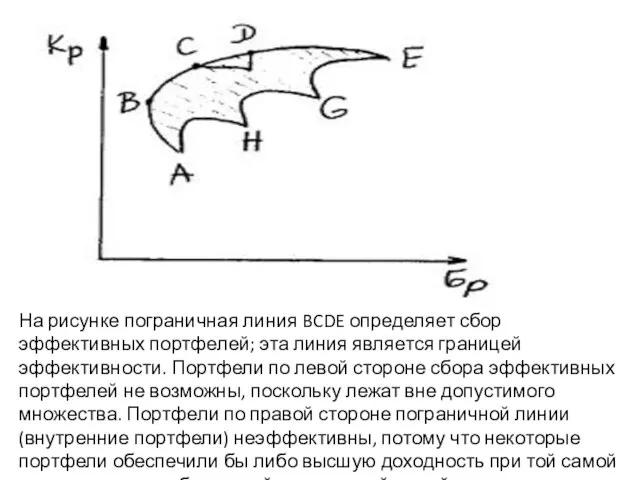

- 19. На рисунке пограничная линия BCDE определяет сбор эффективных портфелей; эта линия является границей эффективности. Портфели по

- 20. 5. Кривые безразличия риск/доходность Какой портфель должен выбрать инвестор, имея в распоряжении множество эффективных портфелей? Чтобы

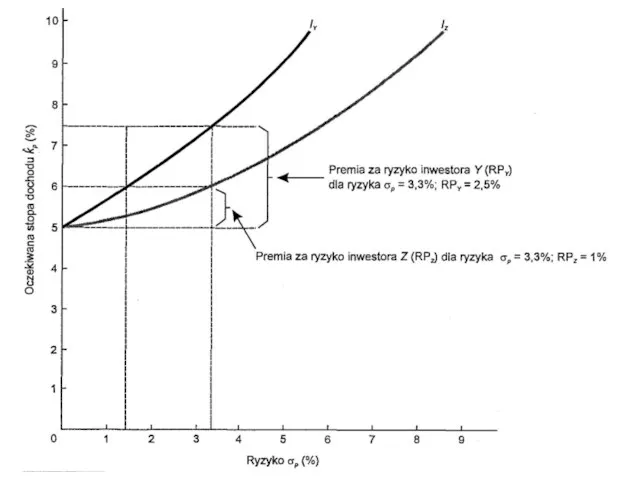

- 22. Госпожа Y требует высшей ожидаемой доходности для уравновешенности данного уровня риска, следовательно можно констатировать, что госпожа

- 23. Бесконечное число кривых безразличия может быть начерчено для каждого инвестора, и каждый инвестор имеет неповторимый сбор

- 25. Скачать презентацию

1.

Доходности и риск акций и портфелей, %

1.

Доходности и риск акций и портфелей, %

Если создать портфель из ценных бумаг W и М, доходности которых коррелируют абсолютно

Если создать портфель из ценных бумаг W и М, доходности которых коррелируют абсолютно

Для портфеля WY среднее квадратическое отклонение уменьшается. То есть, если доходности коррелируют не

Для портфеля WY среднее квадратическое отклонение уменьшается. То есть, если доходности коррелируют не

Гари Марковиц доказал, что даже если доходности ценных бумаг изменяются совершенно случайно и

Гари Марковиц доказал, что даже если доходности ценных бумаг изменяются совершенно случайно и

2.

Из первого фактора следует, что для анализа портфеля важными являются два понятия: ковариация

2.

Из первого фактора следует, что для анализа портфеля важными являются два понятия: ковариация

Распределение вероятностей доходностей (норм прибыли) акций

Распределение вероятностей доходностей (норм прибыли) акций

1. Если А и В имеют одинаковое направление изменений, сомножители в скобках будут

1. Если А и В имеют одинаковое направление изменений, сомножители в скобках будут

2. Когда доходность акции А или B подвержены большим колебаниям, тогда их стандартное

2. Когда доходность акции А или B подвержены большим колебаниям, тогда их стандартное

Пример вычисления ковариации:

Cov(FG)=(6-10)(14-10)*0,1+(8-10)(12-10)*0,2+(10-10)(10-10)*0,4+(12-10)(8-10)*0,2+(14-10)(6-10)*0,1=( - 4,8)

Коэффициент корреляции является относительной нормированной величиной и вычисляется по

Пример вычисления ковариации:

Cov(FG)=(6-10)(14-10)*0,1+(8-10)(12-10)*0,2+(10-10)(10-10)*0,4+(12-10)(8-10)*0,2+(14-10)(6-10)*0,1=( - 4,8)

Коэффициент корреляции является относительной нормированной величиной и вычисляется по

Доходность портфеля определяется как средняя арифметическая взвешенная:

Где: Kj – доходность актива j;

Xj –

Доходность портфеля определяется как средняя арифметическая взвешенная:

Где: Kj – доходность актива j;

Xj –

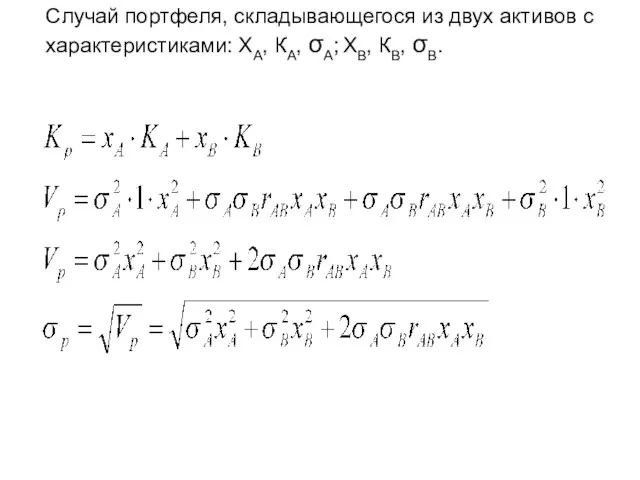

Случай портфеля, складывающегося из двух активов с характеристиками: ХА, КА, σА; ХВ, КВ,

Случай портфеля, складывающегося из двух активов с характеристиками: ХА, КА, σА; ХВ, КВ,

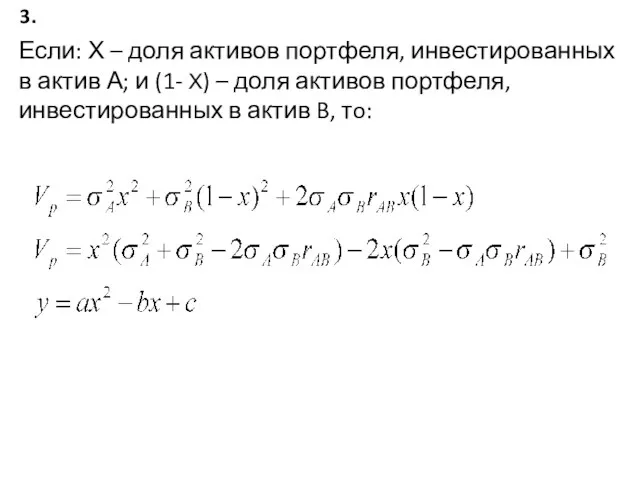

3.

Если: Х – доля активов портфеля, инвестированных в актив А; и (1- Х)

3.

Если: Х – доля активов портфеля, инвестированных в актив А; и (1- Х)

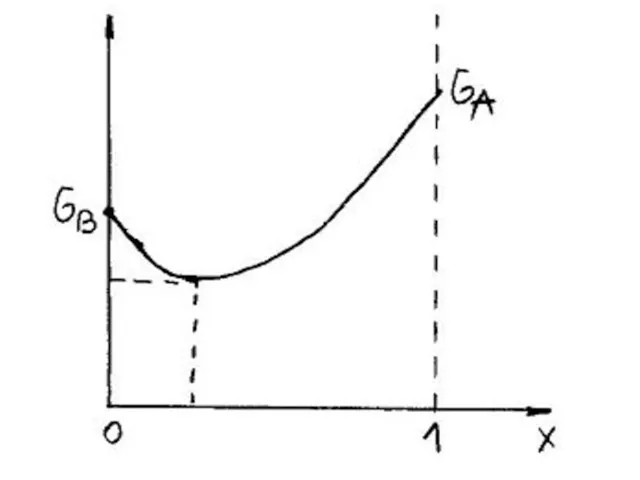

Дисперсия доходности портфеля изменяется по параболе. Теоретически существует портфель с минимальной степенью риска

Если

Дисперсия доходности портфеля изменяется по параболе. Теоретически существует портфель с минимальной степенью риска

Если

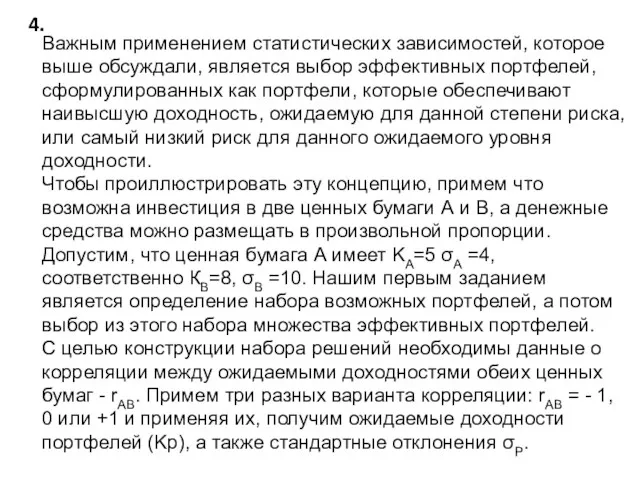

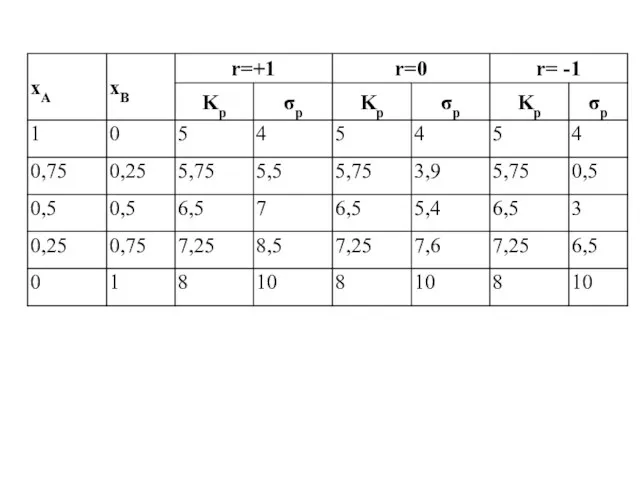

Важным применением статистических зависимостей, которое выше обсуждали, является выбор эффективных портфелей, сформулированных как

Важным применением статистических зависимостей, которое выше обсуждали, является выбор эффективных портфелей, сформулированных как

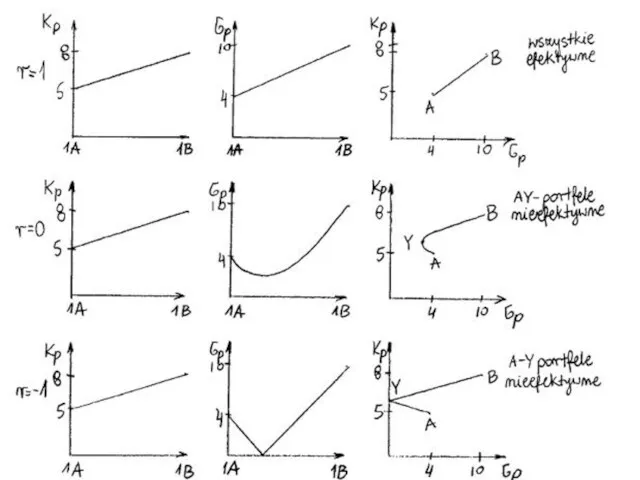

На рисунке пограничная линия BCDE определяет сбор эффективных портфелей; эта линия является границей

На рисунке пограничная линия BCDE определяет сбор эффективных портфелей; эта линия является границей

5.

Кривые безразличия риск/доходность

Какой портфель должен выбрать инвестор, имея в распоряжении множество эффективных портфелей?

5.

Кривые безразличия риск/доходность

Какой портфель должен выбрать инвестор, имея в распоряжении множество эффективных портфелей?

Госпожа Y требует высшей ожидаемой доходности для уравновешенности данного уровня риска, следовательно можно

Госпожа Y требует высшей ожидаемой доходности для уравновешенности данного уровня риска, следовательно можно

Бесконечное число кривых безразличия может быть начерчено для каждого инвестора, и каждый инвестор

Бесконечное число кривых безразличия может быть начерчено для каждого инвестора, и каждый инвестор

Оборотные средства предприятия

Оборотные средства предприятия Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Управление стоимостью проекта

Управление стоимостью проекта Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы Портфельдік инвестиция

Портфельдік инвестиция Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 The Burden of Debt

The Burden of Debt Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Вклады в Газпромбанке

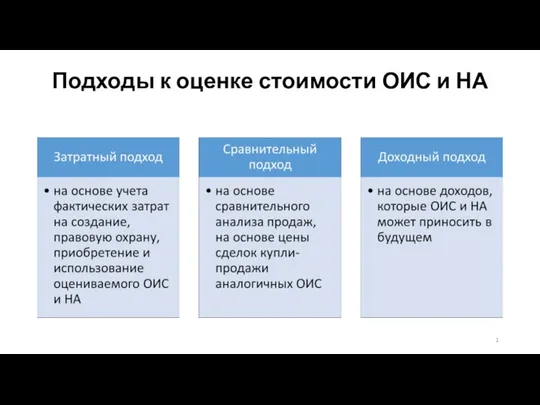

Вклады в Газпромбанке Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

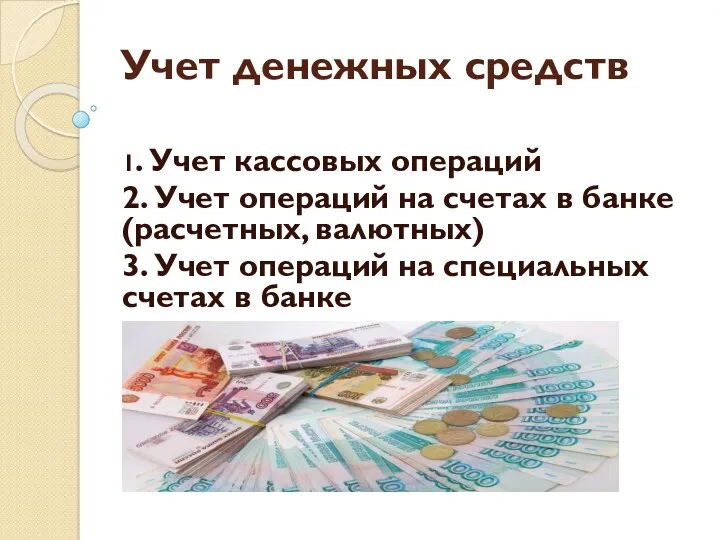

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Учет денежных средств

Учет денежных средств Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Денежный рынок

Денежный рынок Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности

Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Налоговая ответственность

Налоговая ответственность Füüsilisest isikust ettevõtja ja tulumaks

Füüsilisest isikust ettevõtja ja tulumaks Финансирование инновационной деятельности

Финансирование инновационной деятельности Цены и ценообразование

Цены и ценообразование Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Финансовые рынки

Финансовые рынки