- Füüsilisest isikust ettevõtja ja tulumaks

Содержание

- 2. * Ettevõtlus on isiku iseseisev majandus- või kutsetegevus (sealhulgas ka notari, vandetõlgi kutsetegevus ning vabakutselise loovisiku

- 3. * Ettevõtlustulu maksu subjekt FI, olles ettevõtjana kantud äriregistrisse, võib oma tuludest maha arvata ettevõtlusega seotud

- 4. * Ettevõtlustulu kui maksu objekt Füüsilise isiku puhul maksustatakse tulumaksuga ettevõtlusest saadud tulu ehk ettevõtlustulu. Füüsilisest

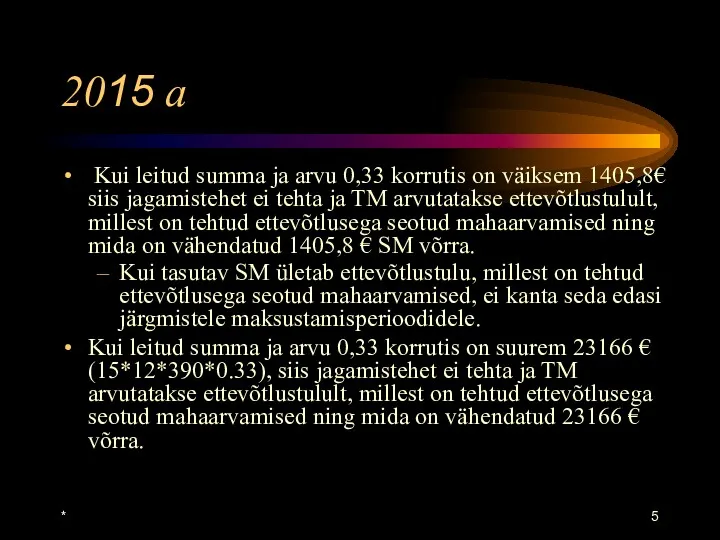

- 5. * 2015 a Kui leitud summa ja arvu 0,33 korrutis on väiksem 1405,8€ siis jagamistehet ei

- 6. Sama jutt teiste sõnadega (2015) Kui nn kasum on väiksem kui 5665,8 €, siis jagamistehet 1,33-ga

- 7. * Ettevõtlusega seotud kulud (1) Maksumaksja ettevõtlustulust võib maha arvata kõik maksustamisperioodi jooksul maksumaksja poolt tehtud

- 8. Ettevõtlusega seotud kulud (2) Kulu on ettevõtlusega seotud, kui see on tehtud maksustamisele kuuluva ettevõtlustulu saamise

- 9. * Ettevõtlusega seotud kulud (3) Kui aasta kokkuvõttes ületavad ettevõtluse kuulud selle tulusid, võib ettevõtja jätta

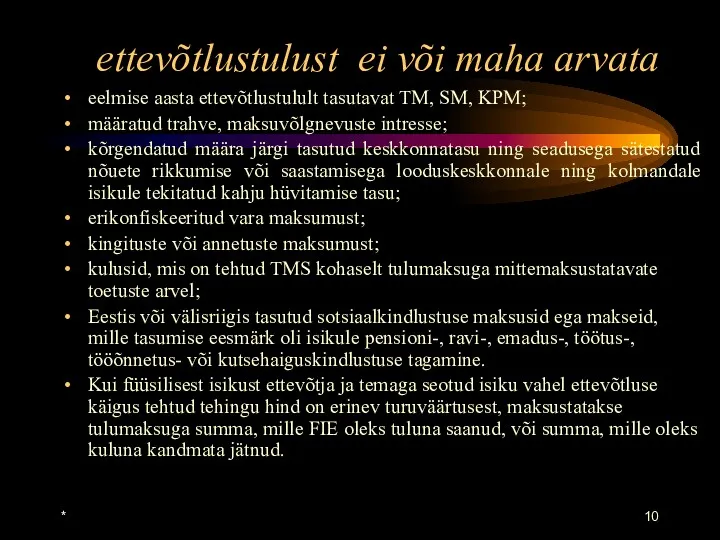

- 10. * ettevõtlustulust ei või maha arvata eelmise aasta ettevõtlustulult tasutavat TM, SM, KPM; määratud trahve, maksuvõlgnevuste

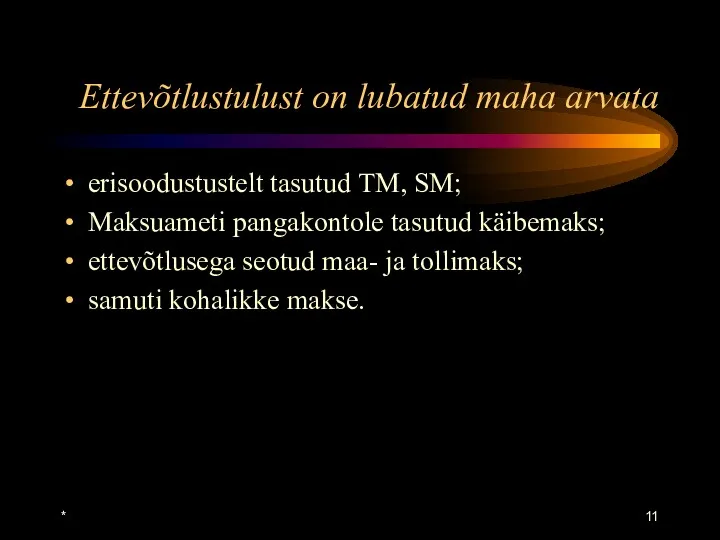

- 11. * Ettevõtlustulust on lubatud maha arvata erisoodustustelt tasutud TM, SM; Maksuameti pangakontole tasutud käibemaks; ettevõtlusega seotud

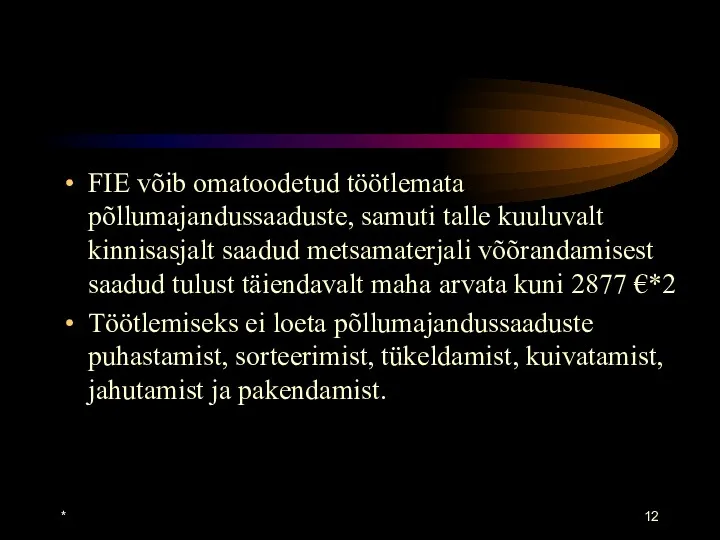

- 12. * FIE võib omatoodetud töötlemata põllumajandussaaduste, samuti talle kuuluvalt kinnisasjalt saadud metsamaterjali võõrandamisest saadud tulust täiendavalt

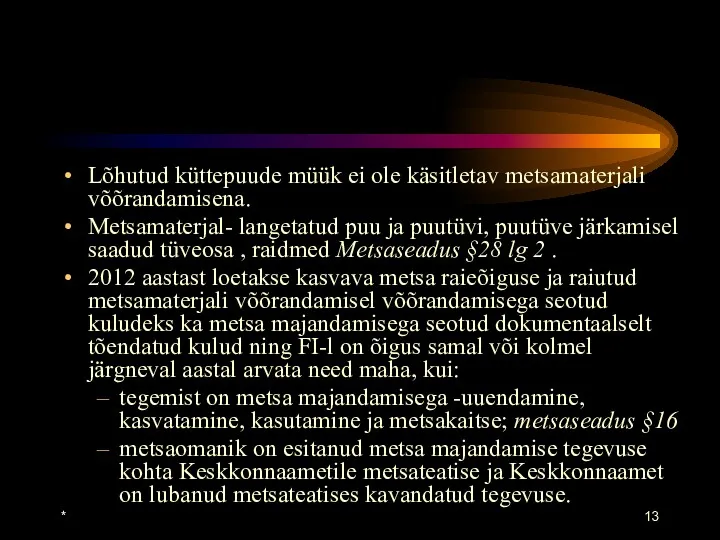

- 13. * Lõhutud küttepuude müük ei ole käsitletav metsamaterjali võõrandamisena. Metsamaterjal- langetatud puu ja puutüvi, puutüve järkamisel

- 14. Maksumaksjal on õigus vähendada edasikantud kasu sellel maksustamisperioodil tehtud metsa majandamisega seotud dokumentaalselt tõendatud kulu võrra.

- 15. * FIE erikonto (1) FIE saab erikontole kanda ettevõtluse tuluna laekuvad summad 10 tööpäeva jooksul nende

- 16. * FIE erikonto (3) Kui kontolt võetud summaga kaetakse ettevõtlusega seotud kulu, siis seda ei maksustata.

- 17. * FIE erikonto (4) Panga poolt makstavad raha hoiustamise intressid loetakse kontoomaniku ettevõtlustuluks. Ettevõtluse tuluks ei

- 18. * Avansiline tulumaks (1) FIE, kes alustab ettevõtlust, ei ole esimese maksustamisperioodi kestel kohustatud tasuma TM

- 19. * Avansiline tulumaks (2) Avansilised maksed tasutakse TM kohustuse katteks kolm korda maksustamisperioodi kestel hiljemalt :

- 20. * Avansiline tulumaks (3) Ühe avansilise makse suurus on ¼ eelmise tegevusaasta ettevõtlustulult arvutatud tulumaksu summast.

- 21. * Avansiline tulumaks (4) Avansilisi makseid ei pea maksma, kui ühe kvartali makse suurus ei ületa

- 22. * Avansiline tulumaks (5) Maksuametil on õigus vähendada avansilisi makseid või vabastada maksumaksja avansiliste maksete tasumisest,

- 23. * Deklareerimine ja tasumine FIE on kohustatud esitama deklaratsiooni vormi E hiljemalt järgneva aasta 31.märtsiks. Kui

- 24. * Ettevõtlustulu maksustatakse olenemata selle laekumise ajast. Kui FIE tegevus on vastavalt MKS peatatud rohkem kui

- 25. * Tööjõukulud Ettevõtlusega seotud kulud on palgakulud koos kohustuslike kindlustusmaksetega (SM, TKM). TM-ga maksustatakse palk, lisatasu,

- 26. * Erisoodustused (1) FIE ei saa teha iseendale erisoodustusi, sellised kulud loetakse ettevõtlusega mitteseotuks ja neid

- 27. * Erisoodustused (2) Kui FIE annab ettevõtluses kasutatavat sõiduautot oma töötajate isiklikuks otstarbeks kasutamiseks, siis tasutakse

- 28. * Töölähetused FIE ei saa ennast komandeeringusse saata ega tohi endale päevaraha maksta!

- 29. * Liikmemaksud Kui FIE osalemine mittetulundusühingu töös on otseselt seotud tema ettevõtlusega, on tal lubatud tasuda

- 31. Скачать презентацию

*

Ettevõtlus on

isiku iseseisev majandus- või kutsetegevus (sealhulgas ka notari, vandetõlgi kutsetegevus

*

Ettevõtlus on

isiku iseseisev majandus- või kutsetegevus (sealhulgas ka notari, vandetõlgi kutsetegevus

*

Ettevõtlustulu maksu subjekt

FI, olles ettevõtjana kantud äriregistrisse, võib oma tuludest maha

*

Ettevõtlustulu maksu subjekt

FI, olles ettevõtjana kantud äriregistrisse, võib oma tuludest maha

*

Ettevõtlustulu kui maksu objekt

Füüsilise isiku puhul maksustatakse tulumaksuga ettevõtlusest saadud tulu

*

Ettevõtlustulu kui maksu objekt

Füüsilise isiku puhul maksustatakse tulumaksuga ettevõtlusest saadud tulu

*

2015 a

Kui leitud summa ja arvu 0,33 korrutis on väiksem 1405,8€

*

2015 a

Kui leitud summa ja arvu 0,33 korrutis on väiksem 1405,8€

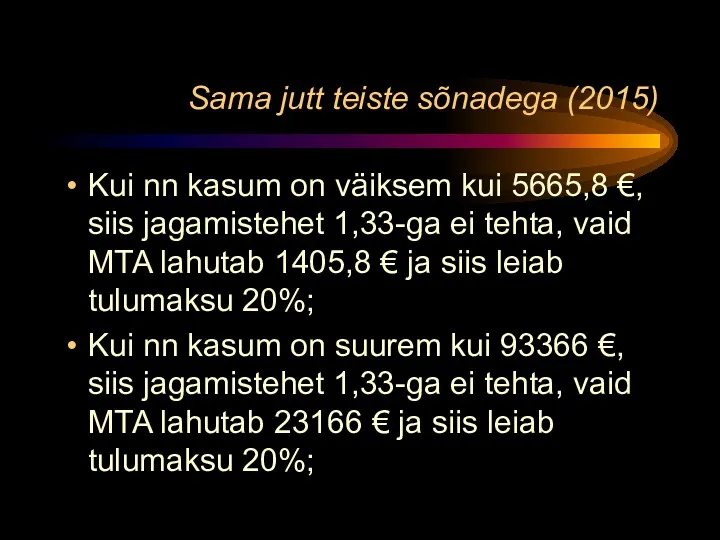

Sama jutt teiste sõnadega (2015)

Kui nn kasum on väiksem kui 5665,8

Sama jutt teiste sõnadega (2015)

Kui nn kasum on väiksem kui 5665,8

*

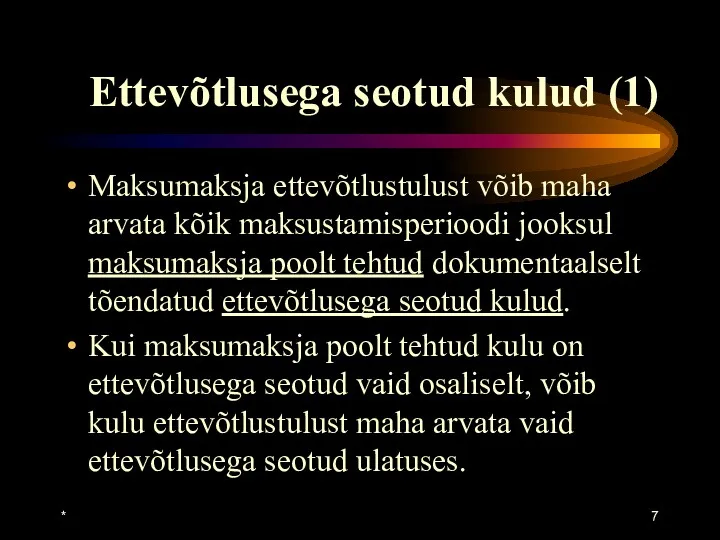

Ettevõtlusega seotud kulud (1)

Maksumaksja ettevõtlustulust võib maha arvata kõik maksustamisperioodi jooksul

*

Ettevõtlusega seotud kulud (1)

Maksumaksja ettevõtlustulust võib maha arvata kõik maksustamisperioodi jooksul

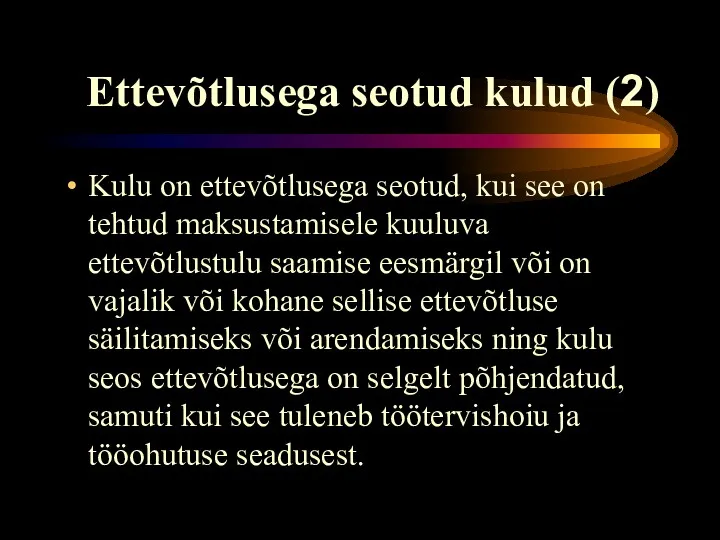

Ettevõtlusega seotud kulud (2)

Kulu on ettevõtlusega seotud, kui see on tehtud

Ettevõtlusega seotud kulud (2)

Kulu on ettevõtlusega seotud, kui see on tehtud

*

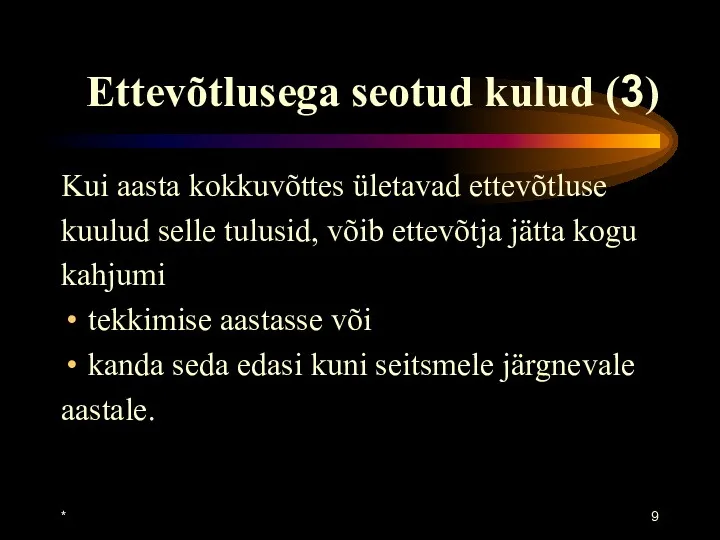

Ettevõtlusega seotud kulud (3)

Kui aasta kokkuvõttes ületavad ettevõtluse

kuulud selle tulusid, võib

*

Ettevõtlusega seotud kulud (3)

Kui aasta kokkuvõttes ületavad ettevõtluse

kuulud selle tulusid, võib

*

ettevõtlustulust ei või maha arvata

eelmise aasta ettevõtlustulult tasutavat TM, SM, KPM;

määratud

*

ettevõtlustulust ei või maha arvata

eelmise aasta ettevõtlustulult tasutavat TM, SM, KPM;

määratud

*

Ettevõtlustulust on lubatud maha arvata

erisoodustustelt tasutud TM, SM;

Maksuameti pangakontole tasutud käibemaks;

ettevõtlusega

*

Ettevõtlustulust on lubatud maha arvata

erisoodustustelt tasutud TM, SM;

Maksuameti pangakontole tasutud käibemaks;

ettevõtlusega

*

FIE võib omatoodetud töötlemata põllumajandussaaduste, samuti talle kuuluvalt kinnisasjalt saadud metsamaterjali

*

FIE võib omatoodetud töötlemata põllumajandussaaduste, samuti talle kuuluvalt kinnisasjalt saadud metsamaterjali

*

Lõhutud küttepuude müük ei ole käsitletav metsamaterjali võõrandamisena.

Metsamaterjal- langetatud puu

*

Lõhutud küttepuude müük ei ole käsitletav metsamaterjali võõrandamisena.

Metsamaterjal- langetatud puu

Maksumaksjal on õigus vähendada edasikantud kasu sellel maksustamisperioodil tehtud metsa majandamisega

Maksumaksjal on õigus vähendada edasikantud kasu sellel maksustamisperioodil tehtud metsa majandamisega

*

FIE erikonto (1)

FIE saab erikontole kanda ettevõtluse tuluna laekuvad summad 10

*

FIE erikonto (1)

FIE saab erikontole kanda ettevõtluse tuluna laekuvad summad 10

*

FIE erikonto (3)

Kui kontolt võetud summaga kaetakse ettevõtlusega seotud kulu, siis

*

FIE erikonto (3)

Kui kontolt võetud summaga kaetakse ettevõtlusega seotud kulu, siis

*

FIE erikonto (4)

Panga poolt makstavad raha hoiustamise

intressid loetakse kontoomaniku ettevõtlustuluks.

Ettevõtluse

*

FIE erikonto (4)

Panga poolt makstavad raha hoiustamise

intressid loetakse kontoomaniku ettevõtlustuluks.

Ettevõtluse

*

Avansiline tulumaks (1)

FIE, kes alustab ettevõtlust, ei ole esimese maksustamisperioodi kestel

*

Avansiline tulumaks (1)

FIE, kes alustab ettevõtlust, ei ole esimese maksustamisperioodi kestel

*

Avansiline tulumaks (2)

Avansilised maksed tasutakse TM kohustuse katteks kolm korda maksustamisperioodi

*

Avansiline tulumaks (2)

Avansilised maksed tasutakse TM kohustuse katteks kolm korda maksustamisperioodi

*

Avansiline tulumaks (3)

Ühe avansilise makse suurus on ¼ eelmise tegevusaasta ettevõtlustulult

*

Avansiline tulumaks (3)

Ühe avansilise makse suurus on ¼ eelmise tegevusaasta ettevõtlustulult

*

Avansiline tulumaks (4)

Avansilisi makseid ei pea maksma, kui ühe kvartali makse

*

Avansiline tulumaks (4)

Avansilisi makseid ei pea maksma, kui ühe kvartali makse

*

Avansiline tulumaks (5)

Maksuametil on õigus vähendada avansilisi makseid või vabastada maksumaksja

*

Avansiline tulumaks (5)

Maksuametil on õigus vähendada avansilisi makseid või vabastada maksumaksja

*

Deklareerimine ja tasumine

FIE on kohustatud esitama deklaratsiooni vormi E hiljemalt järgneva

*

Deklareerimine ja tasumine

FIE on kohustatud esitama deklaratsiooni vormi E hiljemalt järgneva

*

Ettevõtlustulu maksustatakse olenemata selle laekumise ajast.

Kui FIE tegevus on vastavalt

*

Ettevõtlustulu maksustatakse olenemata selle laekumise ajast.

Kui FIE tegevus on vastavalt

*

Tööjõukulud

Ettevõtlusega seotud kulud on palgakulud koos kohustuslike kindlustusmaksetega (SM, TKM).

TM-ga

*

Tööjõukulud

Ettevõtlusega seotud kulud on palgakulud koos kohustuslike kindlustusmaksetega (SM, TKM).

TM-ga

*

Erisoodustused (1)

FIE ei saa teha iseendale erisoodustusi, sellised kulud loetakse ettevõtlusega

*

Erisoodustused (1)

FIE ei saa teha iseendale erisoodustusi, sellised kulud loetakse ettevõtlusega

*

Erisoodustused (2)

Kui FIE annab ettevõtluses kasutatavat sõiduautot oma töötajate isiklikuks otstarbeks

*

Erisoodustused (2)

Kui FIE annab ettevõtluses kasutatavat sõiduautot oma töötajate isiklikuks otstarbeks

*

Töölähetused

FIE ei saa ennast komandeeringusse saata ega tohi endale päevaraha maksta!

*

Töölähetused

FIE ei saa ennast komandeeringusse saata ega tohi endale päevaraha maksta!

*

Liikmemaksud

Kui FIE osalemine mittetulundusühingu töös on otseselt seotud tema ettevõtlusega,

*

Liikmemaksud

Kui FIE osalemine mittetulundusühingu töös on otseselt seotud tema ettevõtlusega,

Расчет пенсии

Расчет пенсии Budget_for_grajdan_2020

Budget_for_grajdan_2020 Лондонська фондова біржа

Лондонська фондова біржа Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета International sceintific and expert conference 1

International sceintific and expert conference 1 Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Финансовая политика. Прибыль

Финансовая политика. Прибыль Налог на прибыль

Налог на прибыль Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Рішення фінансових задач

Рішення фінансових задач Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Зарплатный проект

Зарплатный проект Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Кредит у ринковій економіці

Кредит у ринковій економіці Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Налоги и налоговая система РФ

Налоги и налоговая система РФ Налог на доходы физических лиц

Налог на доходы физических лиц Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Специальные режимы налогообложения

Специальные режимы налогообложения Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием