- Методы определения таможенной стоимости товара

Содержание

- 2. Метод 1 - по цене сделки с ввозимыми товарами При данном методе таможенной стоимостью ввозимого на

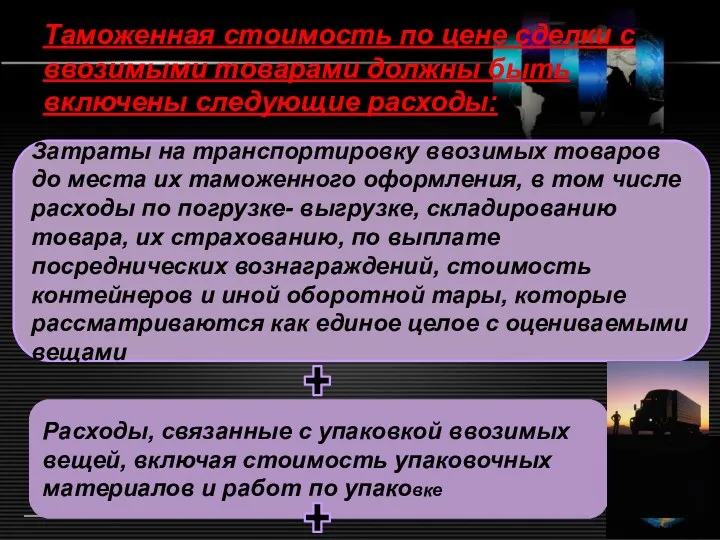

- 3. Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены следующие расходы: Затраты на транспортировку

- 4. Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены следующие расходы: Стоимость вещей, работ

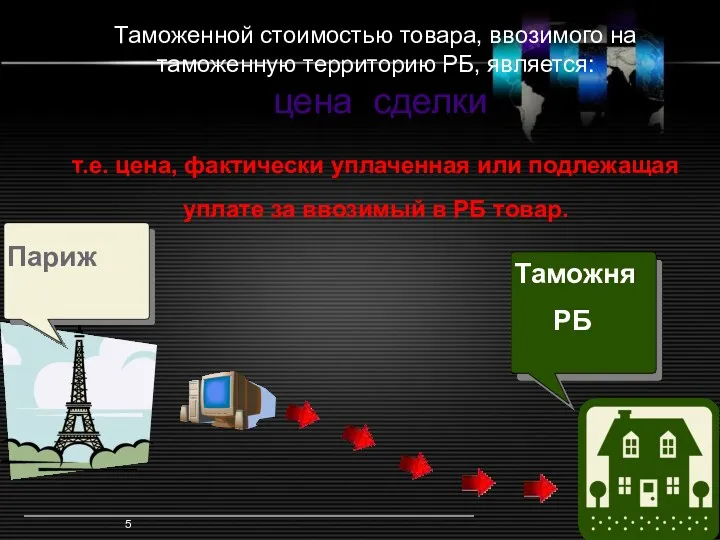

- 5. Метод 1 (1) Таможенной стоимостью товара, ввозимого на таможенную территорию РБ, является: цена сделки т.е. цена,

- 6. Метод 1 (2) а) расходы по доставке товара: - стоимость транспортировки - расходы по погрузке -

- 7. Метод 1 (3) б) расходы, понесенные покупателем: -комиссионные и брокерские вознаграждения (за исключением комиссионных по закупке

- 8. Метод 1 (4) в) роялти и лицензионные платежи за использование объектов интеллектуальной собственности, связанных с оцениваемым

- 9. Метод 1 (5) д) соответствующая часть прямого или косвенного дохода продавца от любых следующих перепродаж, передач

- 10. Недостатки метода 1 (1) Указанный метод не может быть использован для определения таможенной стоимости товара, если:

- 11. Недостатки метода 1 (2) участники сделки являются взаимозависимыми лицами, которые удовлетворяют хотя бы одному из следующих

- 12. Метод 2 - по цене сделки с идентичными товарами

- 13. При использовании второго метода в качестве основы для определения таможенной стоимости товара принимается цена сделки с

- 14. Метод 2 – идентичные товары идентичными товарами - называются товары, одинаковые во всех отношениях с оцениваемыми

- 15. Что такое «аналогичный товар»? = Экспортированный товар (объект расследования) Товар, проданный на внутреннем рынке Товар, который

- 16. или … … другой товар, который имеет характеристики, близкие к характеристикам товара, который является или может

- 17. Как определить «аналогичный товар»? Принимается во внимание: Характеристики товара Потребление товара Сырье, используемое при производстве товара

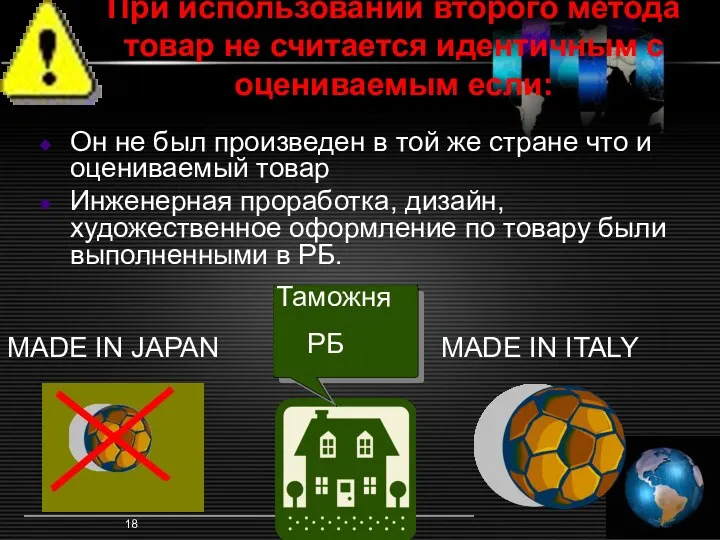

- 18. Метод 2 – не идентичные товары При использовании второго метода товар не считается идентичным с оцениваемым

- 19. Метод 2 (3) Цена сделки с ИТ принимается в качестве основы для определения таможенной стоимости товаров,

- 20. Метод 3 - по цене сделки с однородными товарами

- 21. Метод 3 (1) При использовании третьего метода в качестве основы для определения таможенной стоимости товара принимается

- 22. Метод 3 – однородные товары Под однородными понимаются товары, которые, хотя и не являются одинаковыми во

- 23. Метод 3 – цена сделки Цена сделки – таможенная стоимость однородного товара, определенная путем применения метода

- 24. Метод 3 (2) При определении однородности товаров учитываются следующие их характеристики: -качество, наличие товарного знака и

- 25. Метод 3 (3) а) они не были изготовлены в той же стране, что и оцениваемые б)

- 26. Метод 4 - метод на основе вычитания стоимости

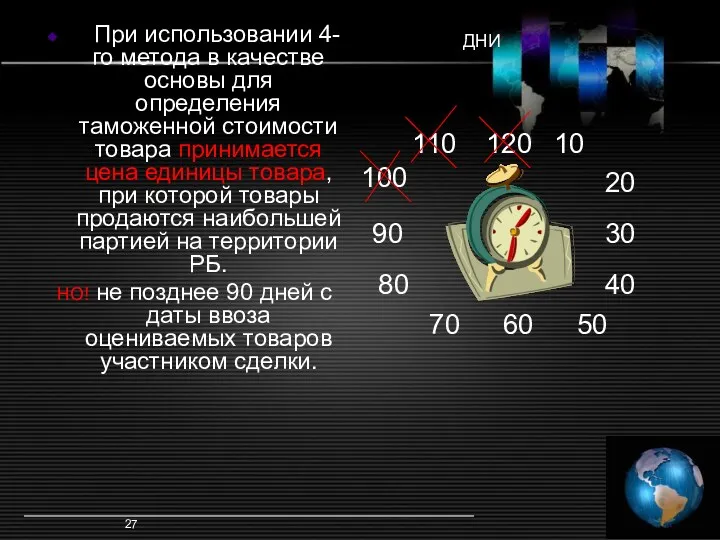

- 27. Метод 4 (1) При использовании 4-го метода в качестве основы для определения таможенной стоимости товара принимается

- 28. Метод 4 (2) От цены единицы товара вычитаются следующие компоненты: а) расходы на выплату комиссионных вознаграждений,

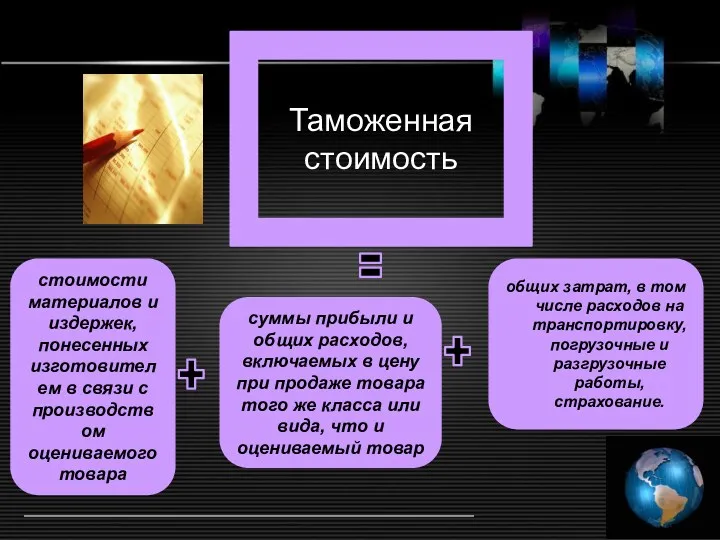

- 29. Метод 5 - метод на основе сложения стоимости

- 30. стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара суммы прибыли и общих

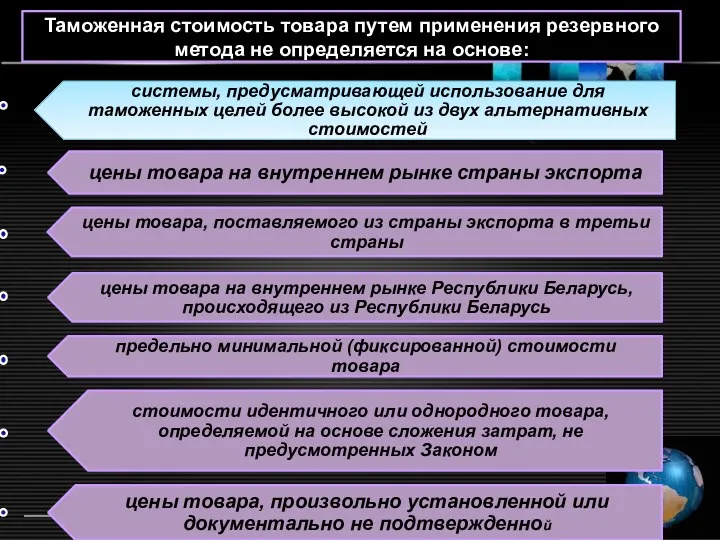

- 31. Метод 6 - резервный метод

- 32. Таможенная стоимость товара путем применения резервного метода не определяется на основе:

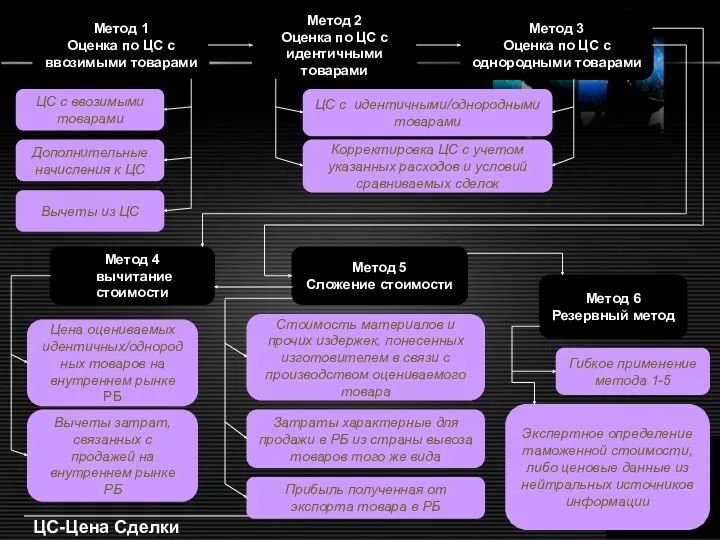

- 33. Метод 1 Оценка по ЦС с ввозимыми товарами Метод 2 Оценка по ЦС с идентичными товарами

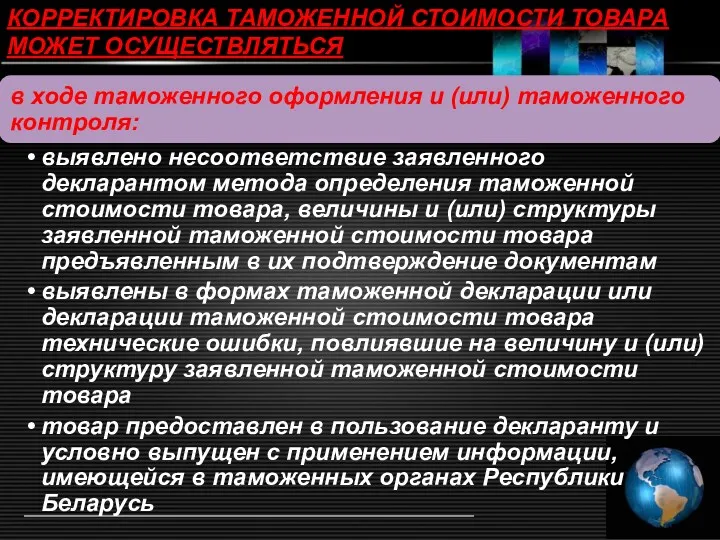

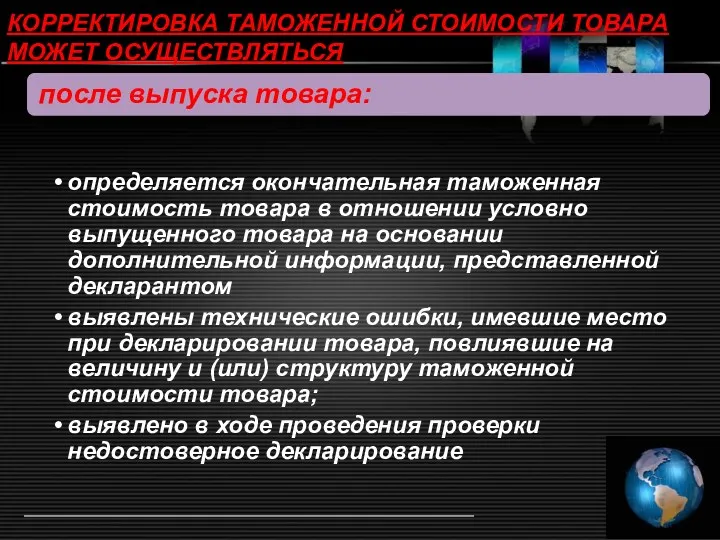

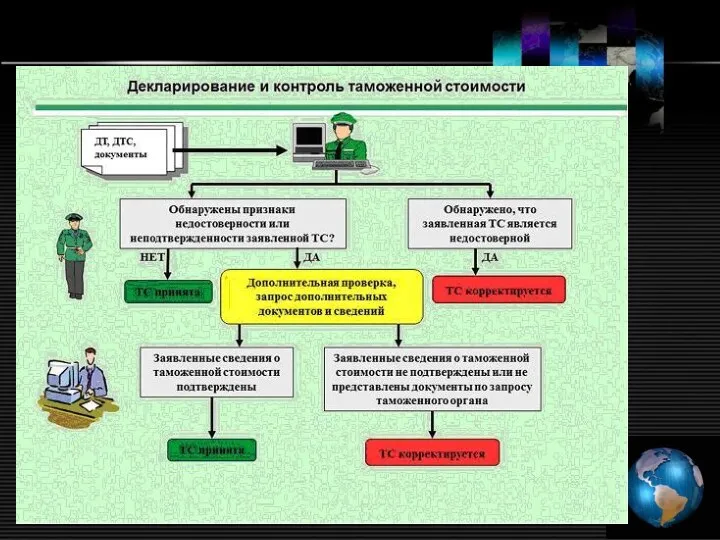

- 34. КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

- 35. КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

- 38. Скачать презентацию

Метод 1 -

по цене сделки с ввозимыми товарами

При данном методе

Метод 1 -

по цене сделки с ввозимыми товарами

При данном методе

Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены

Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены

Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены

Таможенная стоимость по цене сделки с ввозимыми товарами должны быть включены

Метод 1 (1)

Таможенной стоимостью товара, ввозимого на таможенную территорию РБ, является:

Метод 1 (1)

Таможенной стоимостью товара, ввозимого на таможенную территорию РБ, является:

Метод 1 (2)

а) расходы по доставке товара:

- стоимость транспортировки

-

Метод 1 (2)

а) расходы по доставке товара:

- стоимость транспортировки

-

Метод 1 (3)

б) расходы, понесенные покупателем:

-комиссионные и брокерские вознаграждения (за исключением

Метод 1 (3)

б) расходы, понесенные покупателем:

-комиссионные и брокерские вознаграждения (за исключением

Метод 1 (4)

в) роялти и лицензионные платежи за использование объектов интеллектуальной

Метод 1 (4)

в) роялти и лицензионные платежи за использование объектов интеллектуальной

Метод 1 (5)

д) соответствующая часть прямого или косвенного дохода продавца от

Метод 1 (5)

д) соответствующая часть прямого или косвенного дохода продавца от

Недостатки метода 1 (1)

Указанный метод не может быть использован для определения

Недостатки метода 1 (1)

Указанный метод не может быть использован для определения

Недостатки метода 1 (2)

участники сделки являются взаимозависимыми лицами, которые удовлетворяют хотя

Недостатки метода 1 (2)

участники сделки являются взаимозависимыми лицами, которые удовлетворяют хотя

Метод 2 - по цене сделки с идентичными товарами

Метод 2 - по цене сделки с идентичными товарами

При использовании второго метода в качестве основы для определения таможенной стоимости

При использовании второго метода в качестве основы для определения таможенной стоимости

Метод 2 – идентичные товары

идентичными товарами - называются товары, одинаковые во

Метод 2 – идентичные товары

идентичными товарами - называются товары, одинаковые во

Что такое

«аналогичный товар»?

=

Экспортированный товар (объект расследования)

Товар, проданный на внутреннем рынке

Товар,

Что такое

«аналогичный товар»?

=

Экспортированный товар (объект расследования)

Товар, проданный на внутреннем рынке

Товар,

или …

… другой товар, который имеет характеристики, близкие к характеристикам товара,

или …

… другой товар, который имеет характеристики, близкие к характеристикам товара,

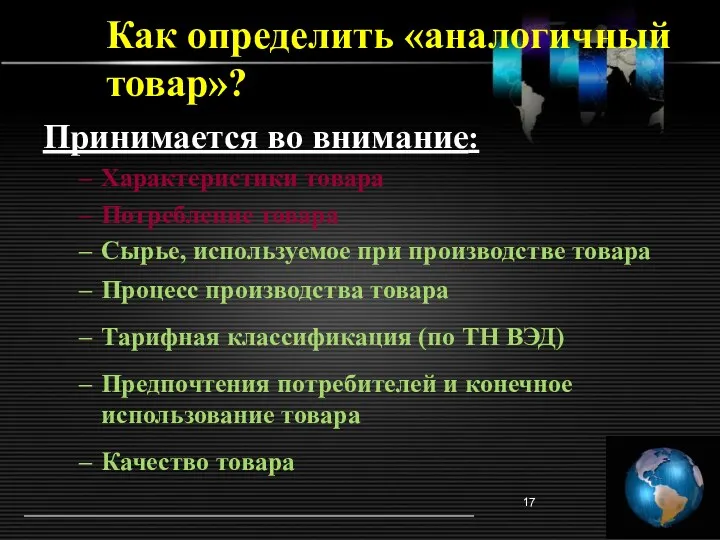

Как определить «аналогичный товар»?

Принимается во внимание:

Характеристики товара

Потребление товара

Сырье, используемое при производстве

Как определить «аналогичный товар»?

Принимается во внимание:

Характеристики товара

Потребление товара

Сырье, используемое при производстве

Метод 2 – не идентичные товары

При использовании второго метода товар не

Метод 2 – не идентичные товары

При использовании второго метода товар не

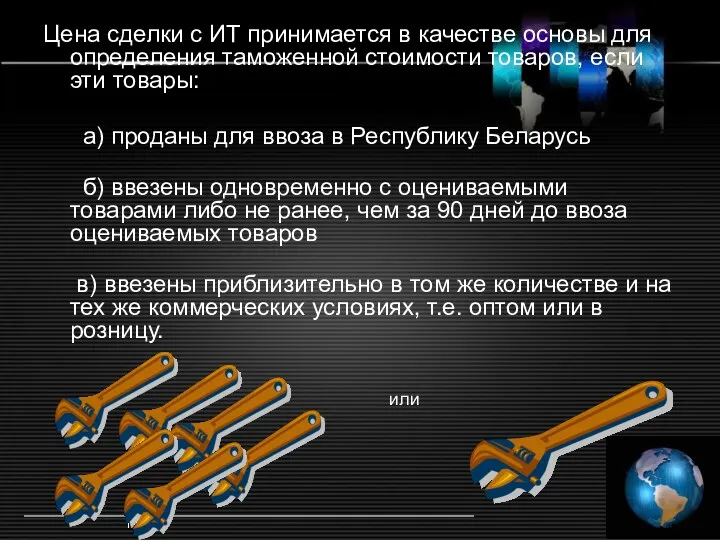

Метод 2 (3)

Цена сделки с ИТ принимается в качестве основы для

Метод 2 (3)

Цена сделки с ИТ принимается в качестве основы для

Метод 3 - по цене сделки с однородными товарами

Метод 3 - по цене сделки с однородными товарами

Метод 3 (1)

При использовании третьего метода в качестве основы для определения

Метод 3 (1)

При использовании третьего метода в качестве основы для определения

Метод 3 – однородные товары

Под однородными понимаются товары, которые, хотя и

Метод 3 – однородные товары

Под однородными понимаются товары, которые, хотя и

Метод 3 – цена сделки

Цена сделки – таможенная стоимость однородного

Метод 3 – цена сделки

Цена сделки – таможенная стоимость однородного

Метод 3 (2)

При определении однородности товаров учитываются следующие их характеристики:

-качество, наличие

Метод 3 (2)

При определении однородности товаров учитываются следующие их характеристики:

-качество, наличие

Метод 3 (3)

а) они не были изготовлены в той же стране,

Метод 3 (3)

а) они не были изготовлены в той же стране,

Метод 4 -

метод на основе вычитания стоимости

Метод 4 -

метод на основе вычитания стоимости

Метод 4 (1)

При использовании 4-го метода в качестве основы для определения

Метод 4 (1)

При использовании 4-го метода в качестве основы для определения

Метод 4 (2)

От цены единицы товара вычитаются следующие компоненты:

а) расходы на

Метод 4 (2)

От цены единицы товара вычитаются следующие компоненты:

а) расходы на

Метод 5 - метод на основе сложения стоимости

Метод 5 - метод на основе сложения стоимости

стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого

стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого

Метод 6 - резервный метод

Метод 6 - резервный метод

Таможенная стоимость товара путем применения резервного метода не определяется на основе:

Таможенная стоимость товара путем применения резервного метода не определяется на основе:

Метод 1

Оценка по ЦС с ввозимыми товарами

Метод 2

Оценка по ЦС с

Метод 1

Оценка по ЦС с ввозимыми товарами

Метод 2

Оценка по ЦС с

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

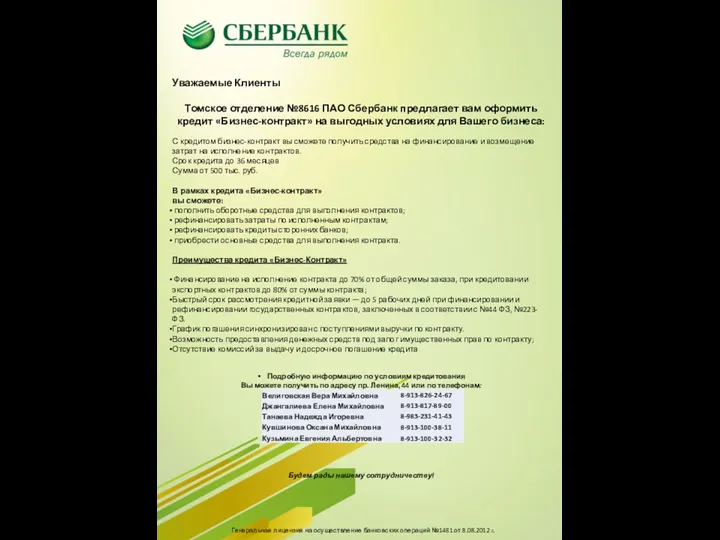

Коммерческое предложение кредит Бизнес-контракт