- Акцизы при ввозе товара, порядок его установления и применения

Содержание

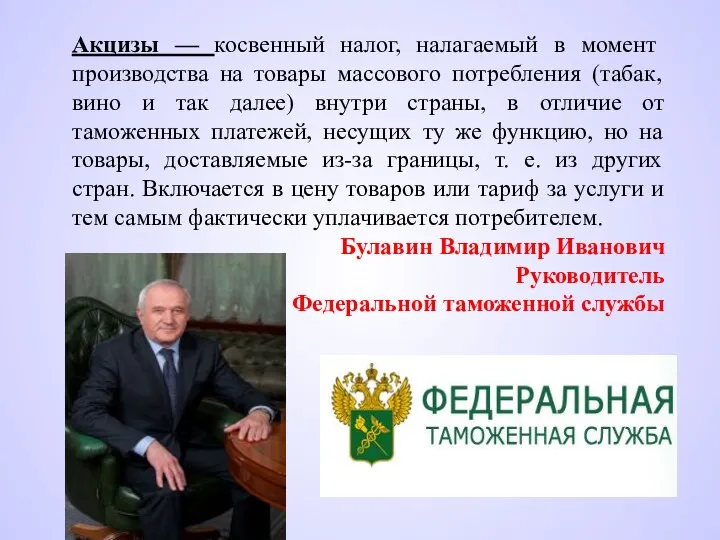

- 2. Акцизы — косвенный налог, налагаемый в момент производства на товары массового потребления (табак, вино и так

- 3. Товары, которые облагаются акцизами. Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации (НК). Акциз является федеральным

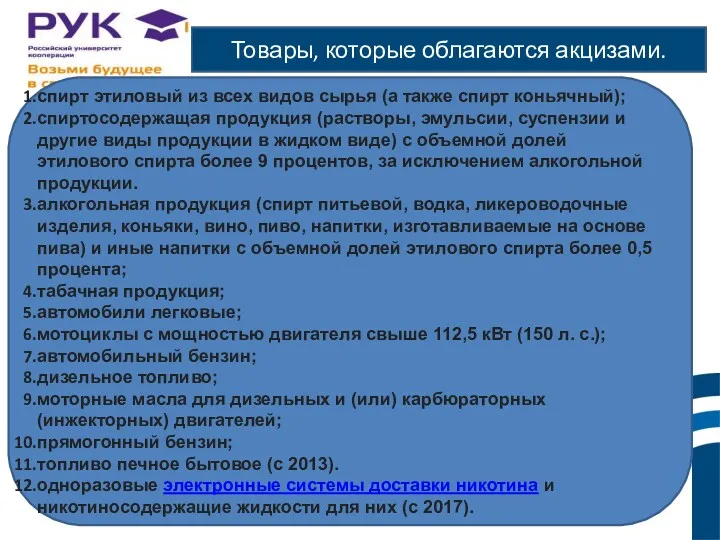

- 4. Товары, которые облагаются акцизами. спирт этиловый из всех видов сырья (а также спирт коньячный); спиртосодержащая продукция

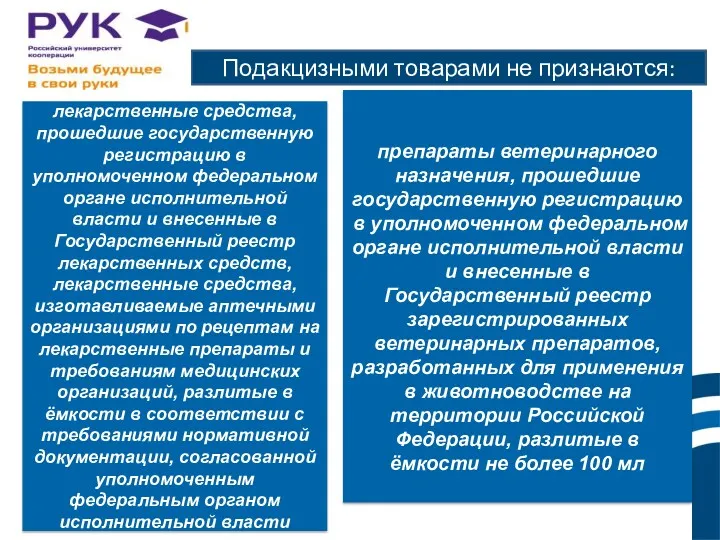

- 5. Подакцизными товарами не признаются: лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и

- 6. Подакцизными товарами не признаются: парфюмерно-косметическая продукция, разлитая в ёмкости не более 100 мл с объемной долей

- 7. Налогоплательщики акциза призанются: Организации Лица, признаваемые налогоплательщиками в связи с перемещением товаров через Таможенную границу Таможенного

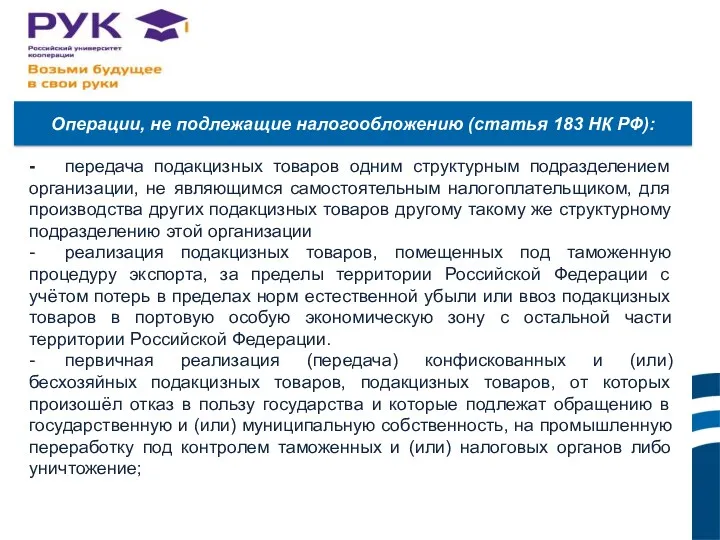

- 8. - передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных

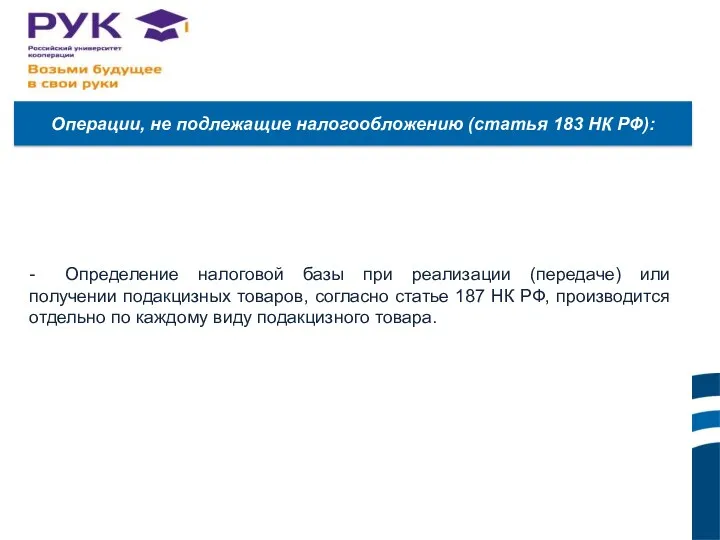

- 9. - Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно статье 187 НК РФ,

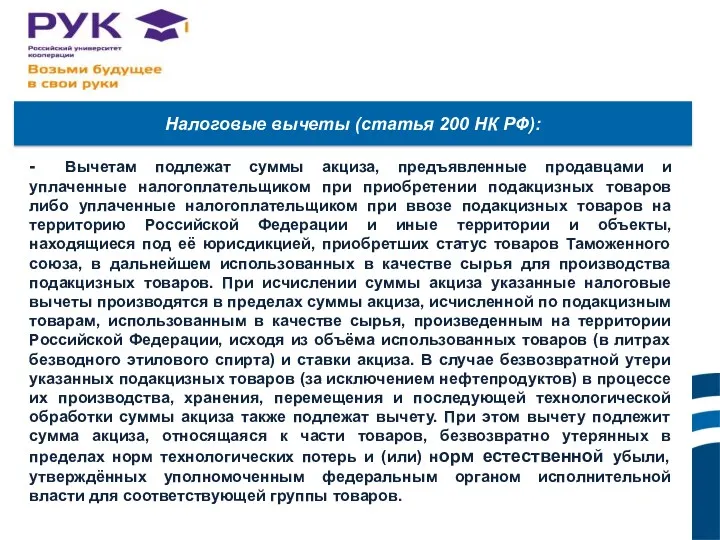

- 10. - Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные

- 11. Налоговые вычеты - Расчётные документы Счет – фактура

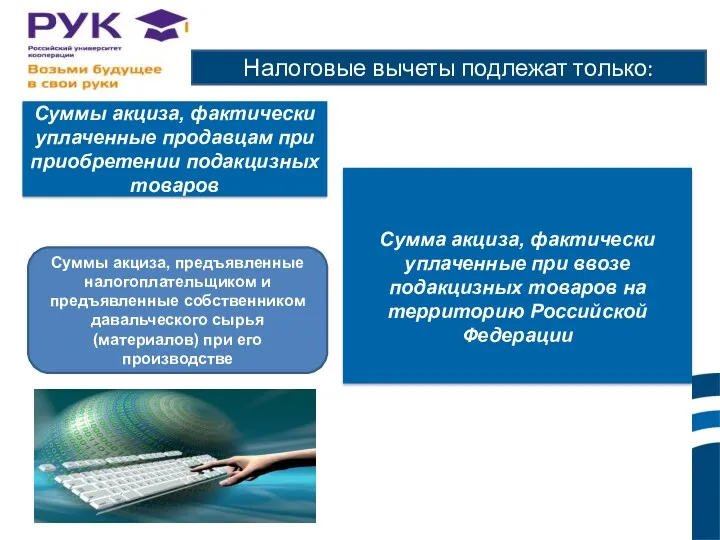

- 12. Налоговые вычеты подлежат только: Суммы акциза, фактически уплаченные продавцам при приобретении подакцизных товаров Сумма акциза, фактически

- 13. АКЦИЗ ОСОБЕННОСТИ НАЛОГООБЛАЖЕНИЯ АКЦИЗАМИ

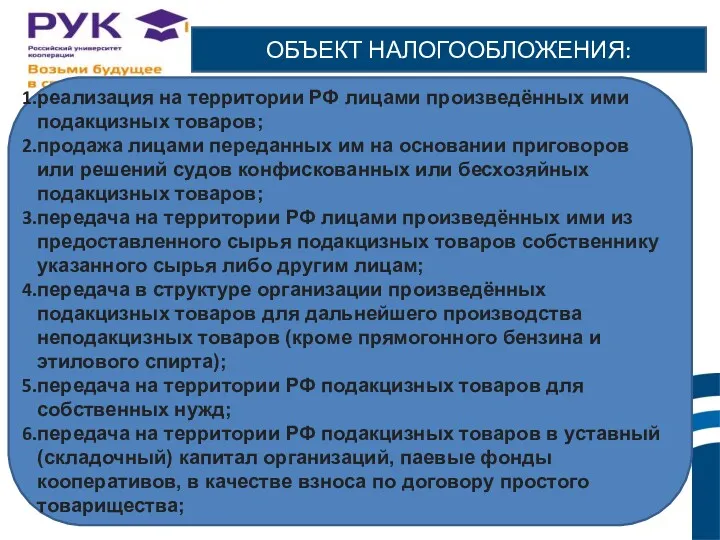

- 14. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ: реализация на территории РФ лицами произведённых ими подакцизных товаров; продажа лицами переданных им на

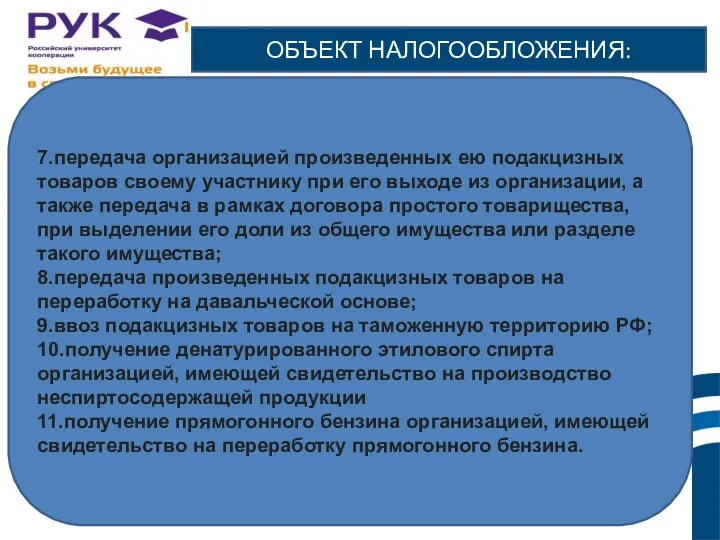

- 15. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ: 7.передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а

- 16. Налоговые ставки акцизов определяются: - ежегодно - В зависимости от вида подакцизных товаров - В процентах

- 17. Сумма акциза по подакцизным товарам: - Все операции по реализации подакцизных товаров, с учетом всех изменений

- 18. Налоговая база - Ставки в процентах - Твердые ставки - Как объём реализованных (переданных) подакцизных товаров

- 19. Налоговая база - Ставки в процентах, твёрдые ставки - Адвалорные ставки - Как стоимость переданных подакцизных

- 20. РАСЧЁТНАЯ СТОИМОСТЬ ТАБАЧНЫХ ИЗДЕЛИЙ: Произведение максимальной розничной цены, указанной на единице потребительской упаковке (пачке) табачных изделий,

- 21. МАКСИМАЛЬНАЯ РОЗНИЧНАЯ ЦЕНА: Цена, выше которой единица потребительской упаковки (пачки) табачных изделий не может быть реализована

- 22. Уведомление: - Таможенный орган - Налогоплательщик - В Налоговый орган по месту учёта По месту оформления

- 23. Уплата акцизов: - Уплачивается по месту производства таких товаров - За истёкший налоговый период не позднее

- 25. Скачать презентацию

Акцизы — косвенный налог, налагаемый в момент производства на товары массового

Акцизы — косвенный налог, налагаемый в момент производства на товары массового

Товары, которые облагаются акцизами.

Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации

Товары, которые облагаются акцизами.

Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации

Товары, которые облагаются акцизами.

спирт этиловый из всех видов сырья (а также

Товары, которые облагаются акцизами.

спирт этиловый из всех видов сырья (а также

Подакцизными товарами не признаются:

лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном

Подакцизными товарами не признаются:

лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном

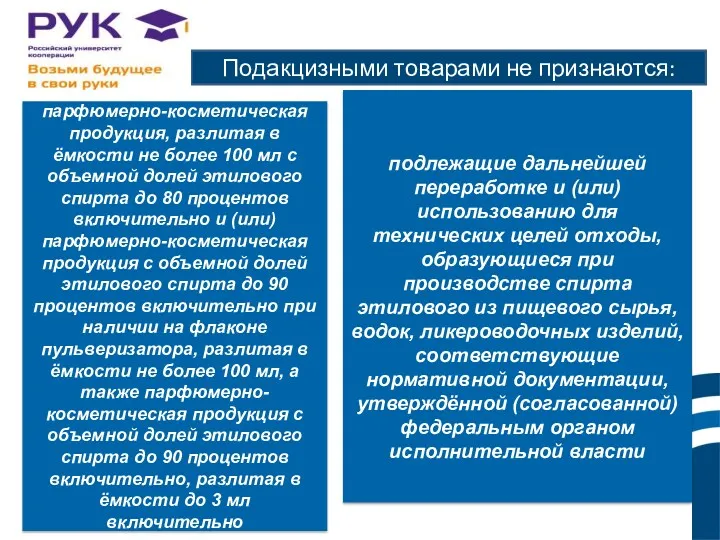

Подакцизными товарами не признаются:

парфюмерно-косметическая продукция, разлитая в ёмкости не более 100

Подакцизными товарами не признаются:

парфюмерно-косметическая продукция, разлитая в ёмкости не более 100

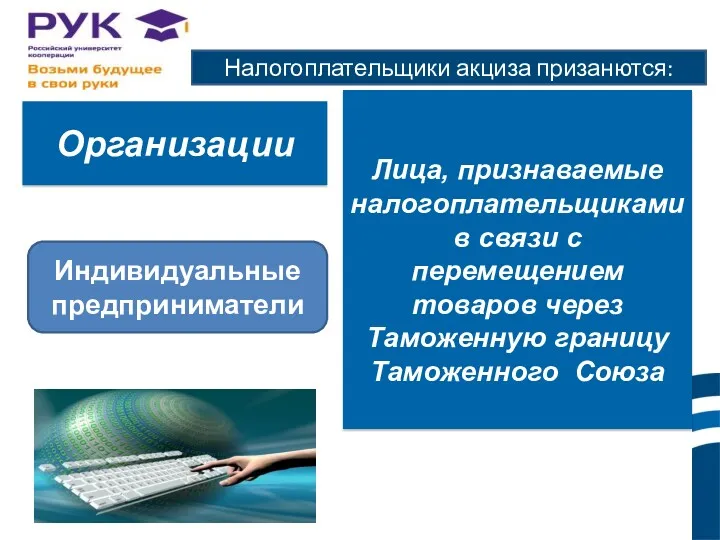

Налогоплательщики акциза призанются:

Организации

Лица, признаваемые налогоплательщиками в связи с перемещением товаров через

Налогоплательщики акциза призанются:

Организации

Лица, признаваемые налогоплательщиками в связи с перемещением товаров через

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным

- Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно

- Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно

- Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при

Налоговые вычеты

- Расчётные документы

Счет – фактура

Налоговые вычеты

- Расчётные документы

Счет – фактура

Налоговые вычеты подлежат только:

Суммы акциза, фактически уплаченные продавцам при приобретении подакцизных

Налоговые вычеты подлежат только:

Суммы акциза, фактически уплаченные продавцам при приобретении подакцизных

АКЦИЗ

ОСОБЕННОСТИ НАЛОГООБЛАЖЕНИЯ АКЦИЗАМИ

АКЦИЗ

ОСОБЕННОСТИ НАЛОГООБЛАЖЕНИЯ АКЦИЗАМИ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

реализация на территории РФ лицами произведённых ими подакцизных товаров;

продажа лицами

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

реализация на территории РФ лицами произведённых ими подакцизных товаров;

продажа лицами

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

7.передача организацией произведенных ею подакцизных товаров своему участнику при его

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

7.передача организацией произведенных ею подакцизных товаров своему участнику при его

Налоговые ставки акцизов определяются:

- ежегодно

- В зависимости от вида подакцизных товаров

-

Налоговые ставки акцизов определяются:

- ежегодно

- В зависимости от вида подакцизных товаров

-

Сумма акциза по подакцизным товарам:

- Все операции по реализации подакцизных товаров,

Сумма акциза по подакцизным товарам:

- Все операции по реализации подакцизных товаров,

Налоговая база

- Ставки в процентах

- Твердые ставки

- Как объём реализованных

Налоговая база

- Ставки в процентах

- Твердые ставки

- Как объём реализованных

Налоговая база

- Ставки в процентах, твёрдые ставки

- Адвалорные ставки

- Как

Налоговая база

- Ставки в процентах, твёрдые ставки

- Адвалорные ставки

- Как

РАСЧЁТНАЯ СТОИМОСТЬ ТАБАЧНЫХ ИЗДЕЛИЙ:

Произведение максимальной розничной цены, указанной на единице потребительской

РАСЧЁТНАЯ СТОИМОСТЬ ТАБАЧНЫХ ИЗДЕЛИЙ:

Произведение максимальной розничной цены, указанной на единице потребительской

МАКСИМАЛЬНАЯ РОЗНИЧНАЯ ЦЕНА:

Цена, выше которой единица потребительской упаковки (пачки) табачных изделий

МАКСИМАЛЬНАЯ РОЗНИЧНАЯ ЦЕНА:

Цена, выше которой единица потребительской упаковки (пачки) табачных изделий

Уведомление:

- Таможенный орган

- Налогоплательщик

- В Налоговый орган по месту учёта

По

Уведомление:

- Таможенный орган

- Налогоплательщик

- В Налоговый орган по месту учёта

По

Уплата акцизов:

- Уплачивается по месту производства таких товаров

- За истёкший налоговый

Уплата акцизов:

- Уплачивается по месту производства таких товаров

- За истёкший налоговый

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

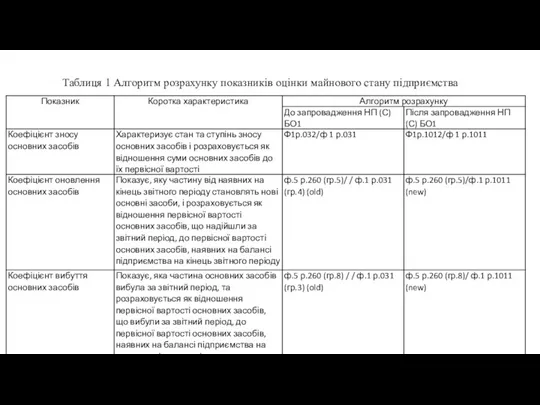

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

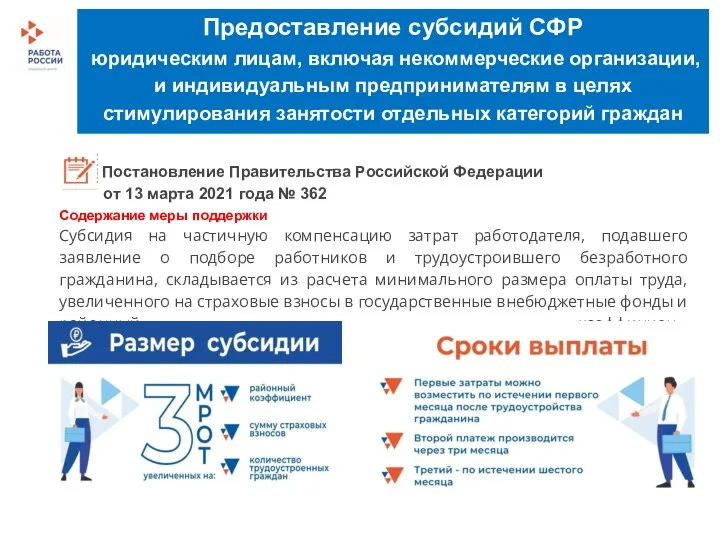

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

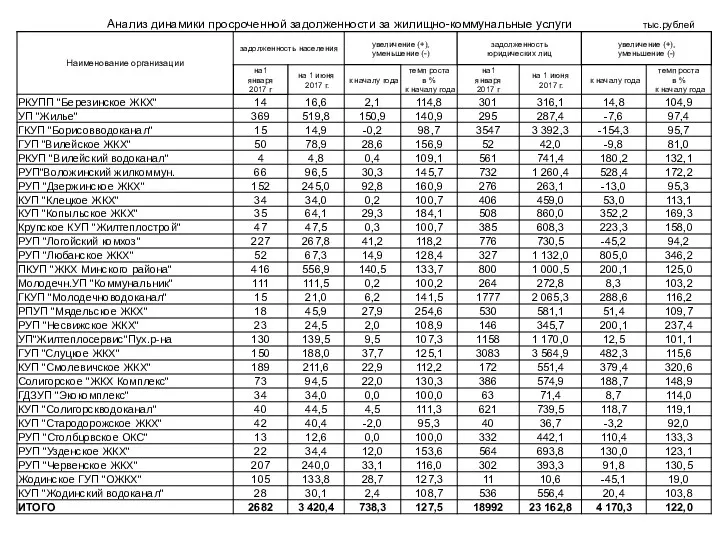

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству