- Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Содержание

- 2. Изучив данную тему, студент магистратуры должен: знать: − экономическое содержание и сущность кредитоспособности, а также диагностики

- 3. Тема 5 При изучении данной темы необходимо: Акцентировать внимание на следующих понятиях: банкротство, неплатежеспособность, факторы банкротства,

- 4. Тема 5 Самостоятельно подготовиться по следующим вопросам: 1. Тождественны ли понятия «несостоятельность» и «банкротство»? 2. Какова

- 5. КРАТКИЙ КУРС ЛЕКЦИИ Факторы, вызывающие банкротство. Внешние факторы. • Экономические факторы (состояние экономики страны и мира,

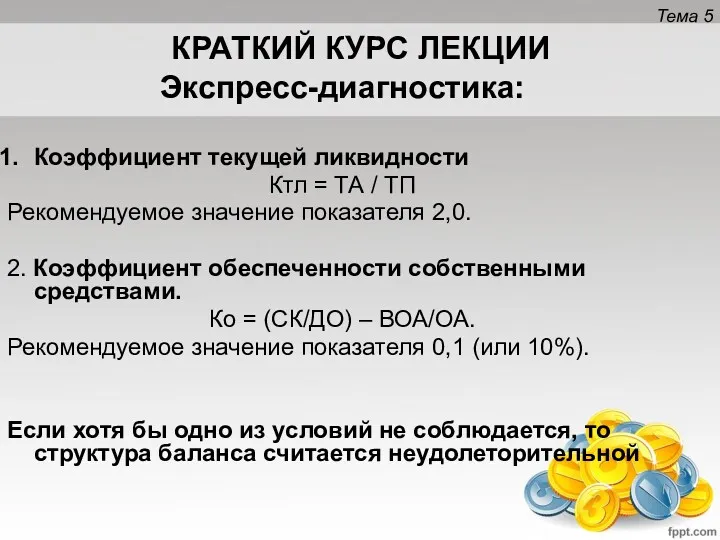

- 6. КРАТКИЙ КУРС ЛЕКЦИИ Экспресс-диагностика: Коэффициент текущей ликвидности Ктл = ТА / ТП Рекомендуемое значение показателя 2,0.

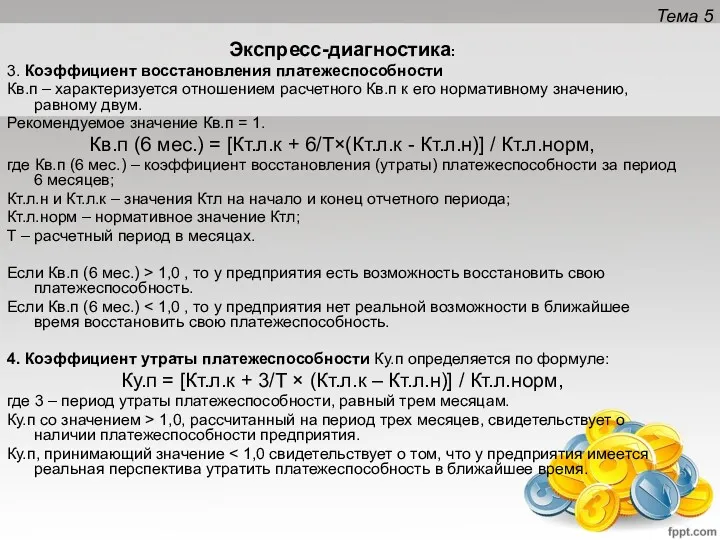

- 7. Экспресс-диагностика: 3. Коэффициент восстановления платежеспособности Кв.п – характеризуется отношением расчетного Кв.п к его нормативному значению, равному

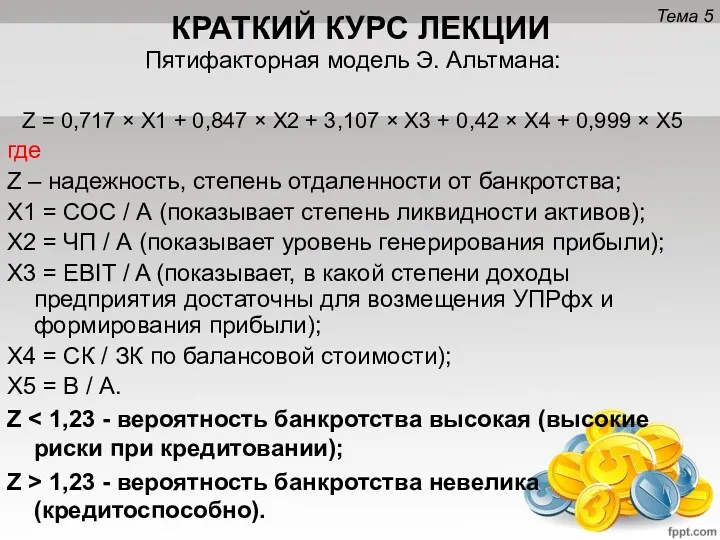

- 8. КРАТКИЙ КУРС ЛЕКЦИИ Пятифакторная модель Э. Альтмана: Z = 0,717 × Х1 + 0,847 × Х2

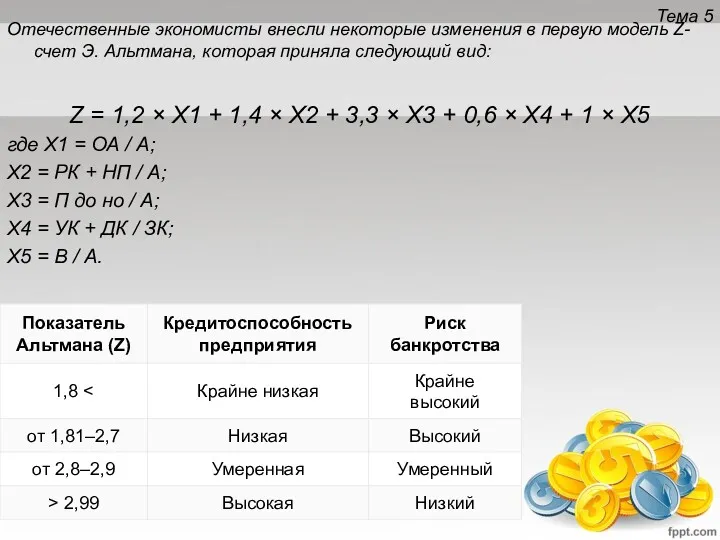

- 9. Тема 5 Отечественные экономисты внесли некоторые изменения в первую модель Z-счет Э. Альтмана, которая приняла следующий

- 10. КРАТКИЙ КУРС ЛЕКЦИИ Модель Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где Z

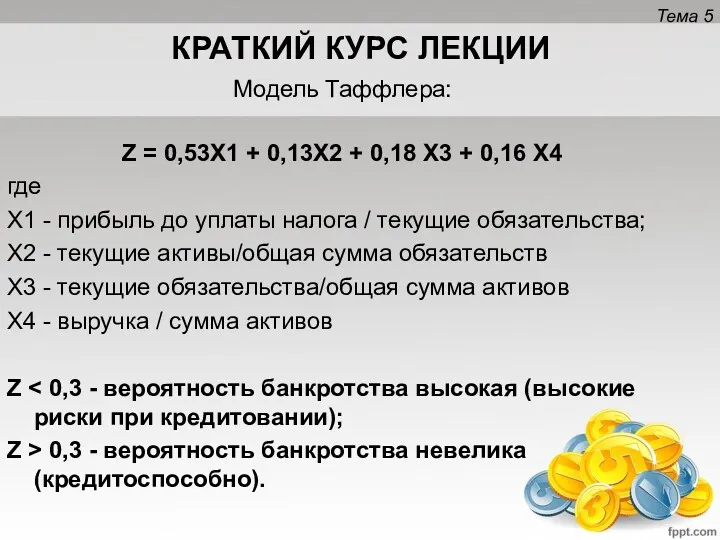

- 11. КРАТКИЙ КУРС ЛЕКЦИИ Модель Таффлера: Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4

- 13. Скачать презентацию

Изучив данную тему, студент магистратуры должен:

знать:

− экономическое содержание и сущность

Изучив данную тему, студент магистратуры должен:

знать:

− экономическое содержание и сущность

Тема 5

При изучении данной темы необходимо:

Акцентировать внимание на следующих понятиях:

Тема 5

При изучении данной темы необходимо:

Акцентировать внимание на следующих понятиях:

Тема 5

Самостоятельно подготовиться по следующим вопросам:

1. Тождественны ли понятия «несостоятельность»

Тема 5

Самостоятельно подготовиться по следующим вопросам:

1. Тождественны ли понятия «несостоятельность»

КРАТКИЙ КУРС ЛЕКЦИИ

Факторы, вызывающие банкротство.

Внешние факторы.

• Экономические факторы (состояние экономики страны

КРАТКИЙ КУРС ЛЕКЦИИ

Факторы, вызывающие банкротство.

Внешние факторы.

• Экономические факторы (состояние экономики страны

КРАТКИЙ КУРС ЛЕКЦИИ

Экспресс-диагностика:

Коэффициент текущей ликвидности

Ктл = ТА / ТП

Рекомендуемое значение

КРАТКИЙ КУРС ЛЕКЦИИ

Экспресс-диагностика:

Коэффициент текущей ликвидности

Ктл = ТА / ТП

Рекомендуемое значение

Экспресс-диагностика:

3. Коэффициент восстановления платежеспособности

Кв.п – характеризуется отношением расчетного Кв.п к

3. Коэффициент восстановления платежеспособности

Кв.п – характеризуется отношением расчетного Кв.п к

КРАТКИЙ КУРС ЛЕКЦИИ

Пятифакторная модель Э. Альтмана:

Z = 0,717 × Х1 +

КРАТКИЙ КУРС ЛЕКЦИИ

Пятифакторная модель Э. Альтмана:

Z = 0,717 × Х1 +

Тема 5

Отечественные экономисты внесли некоторые изменения в первую модель Z-счет Э.

Тема 5

Отечественные экономисты внесли некоторые изменения в первую модель Z-счет Э.

КРАТКИЙ КУРС ЛЕКЦИИ

Модель Лиса:

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 +

КРАТКИЙ КУРС ЛЕКЦИИ

Модель Лиса:

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 +

КРАТКИЙ КУРС ЛЕКЦИИ

Модель Таффлера:

Z = 0,53X1 + 0,13X2 + 0,18 X3

КРАТКИЙ КУРС ЛЕКЦИИ

Модель Таффлера:

Z = 0,53X1 + 0,13X2 + 0,18 X3

Отчет по практике. Банк Home Credit Bank

Отчет по практике. Банк Home Credit Bank Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Международный валютный фонд. Банк реконструкции и развития

Международный валютный фонд. Банк реконструкции и развития Фонд социального страхования

Фонд социального страхования ДКБ. Этапы развития денег

ДКБ. Этапы развития денег Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Financial Statement Analysis

Financial Statement Analysis Investments. Differentiated projects

Investments. Differentiated projects Банковская система

Банковская система Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Договор банковского счета

Договор банковского счета Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Государственный бюджет

Государственный бюджет Налоги и виды налогообложения

Налоги и виды налогообложения моуль 2

моуль 2 Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением Муниципальный бюджет города Пензы

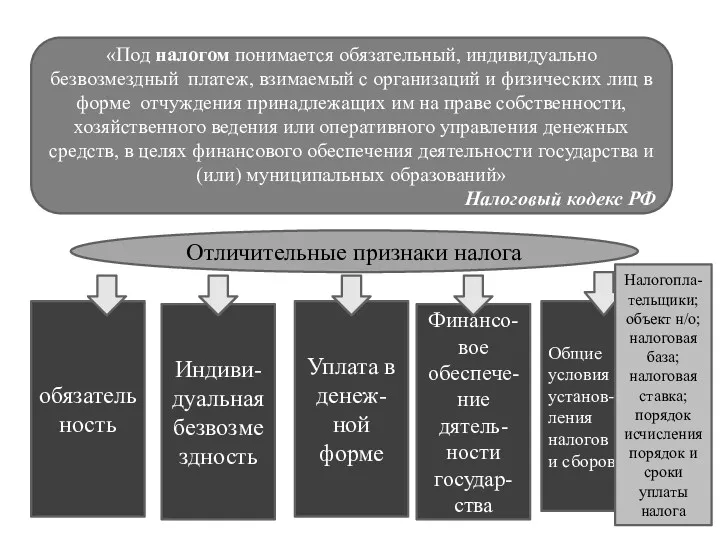

Муниципальный бюджет города Пензы Отличительные признаки налога

Отличительные признаки налога Javne finansije L 11

Javne finansije L 11 Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Развитие Москвы как Международного финансового центра

Развитие Москвы как Международного финансового центра Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Таможенные тарифы

Таможенные тарифы Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Выручка. Международные стандарты финансовой отчётности (МСФО 18)

Выручка. Международные стандарты финансовой отчётности (МСФО 18)