- Эффект операционного рычага

Содержание

- 2. Вопросы Содержание операционного анализа. Эффект операционного рычага. Производственный риск. Концепция сопряженного эффекта операционного и финансового рычагов

- 3. Содержание операционного анализа Операционный анализ - CVP-анализ или модель «затраты – объем продаж - прибыль» (cost

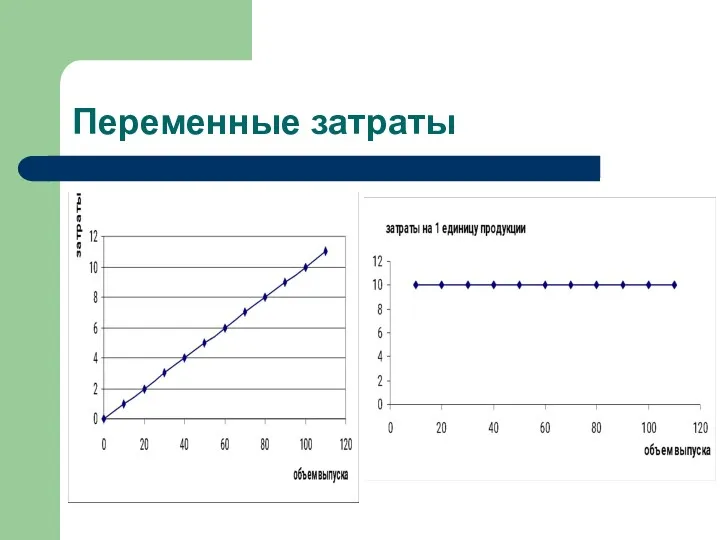

- 4. Переменные затраты прямо и непосредственно зависят от деловой активности хозяйствующего субъекта. Переменные затраты изменяются пропорционально изменению

- 5. Переменные затраты

- 6. Переменные затраты Сырье Материалы Топливо и энергия на технологические нужды Сдельная оплата труда Комиссионные расходы

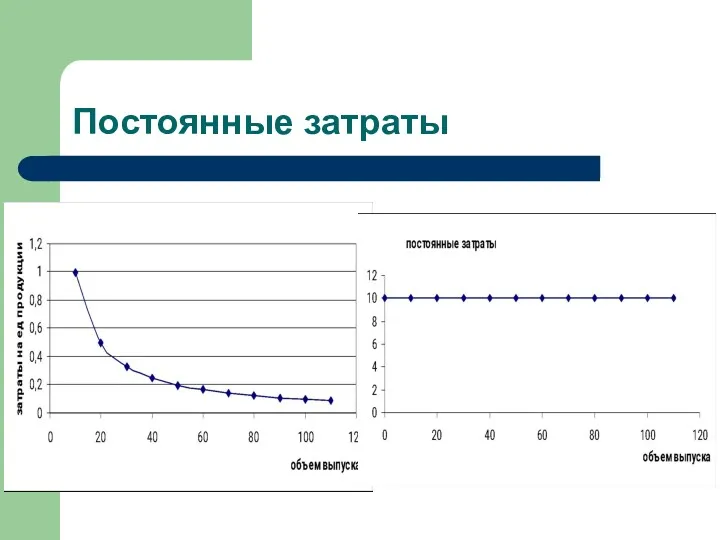

- 7. Постоянные затраты Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и на определенном

- 8. Постоянные затраты

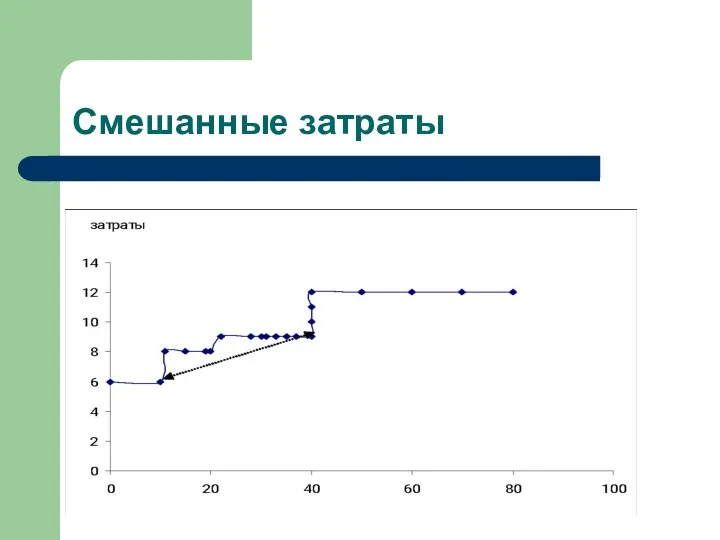

- 9. Смешанные затраты Состоят из переменной и постоянной частей. Коммунальные услуги Расходы на ремонт и обслуживание оборудования

- 10. Смешанные затраты

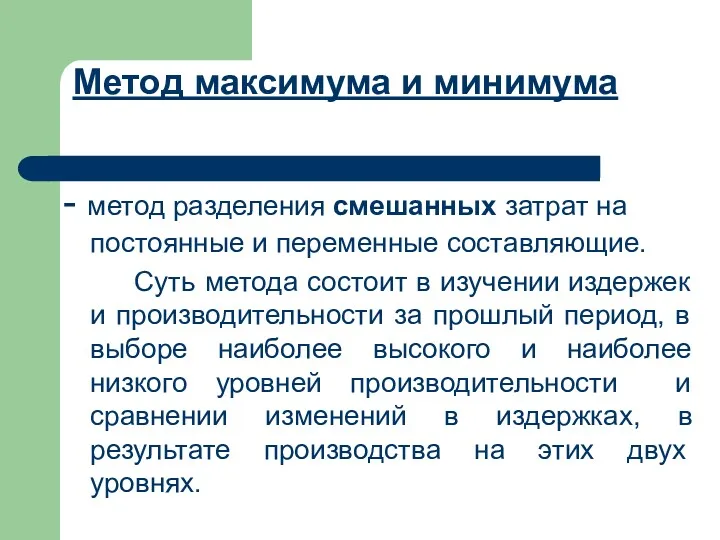

- 11. Метод максимума и минимума - метод разделения смешанных затрат на постоянные и переменные составляющие. Суть метода

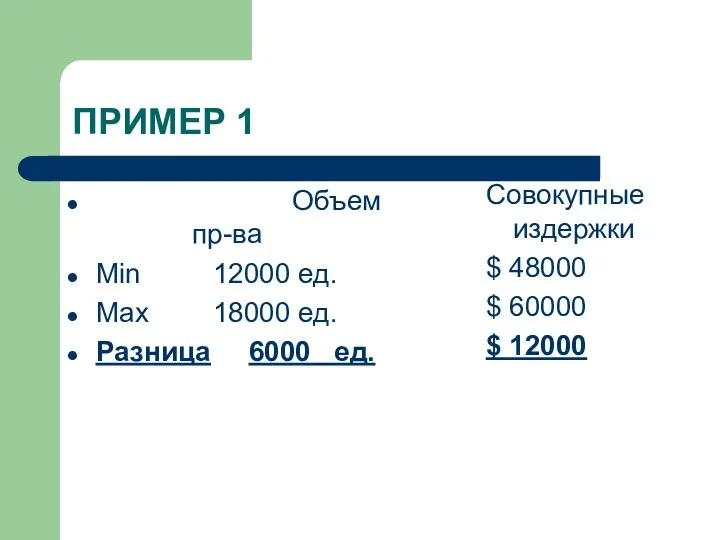

- 12. ПРИМЕР 1 Объем пр-ва Min 12000 ед. Max 18000 ед. Разница 6000 ед. Совокупные издержки $

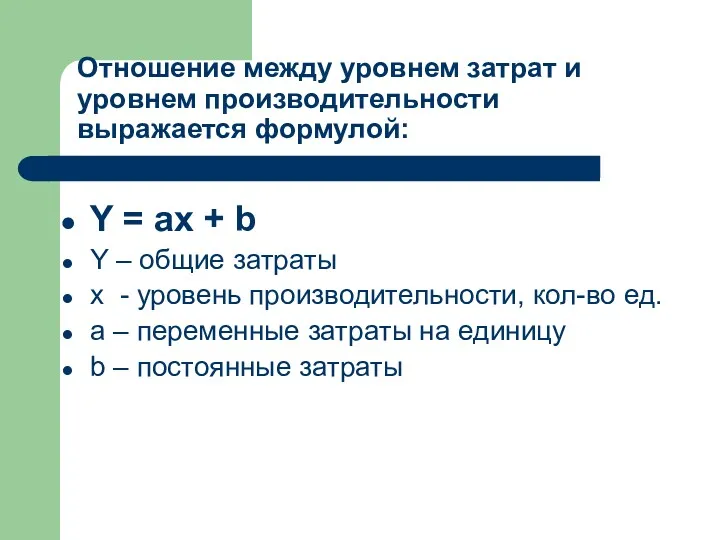

- 13. Отношение между уровнем затрат и уровнем производительности выражается формулой: Y = ax + b Y –

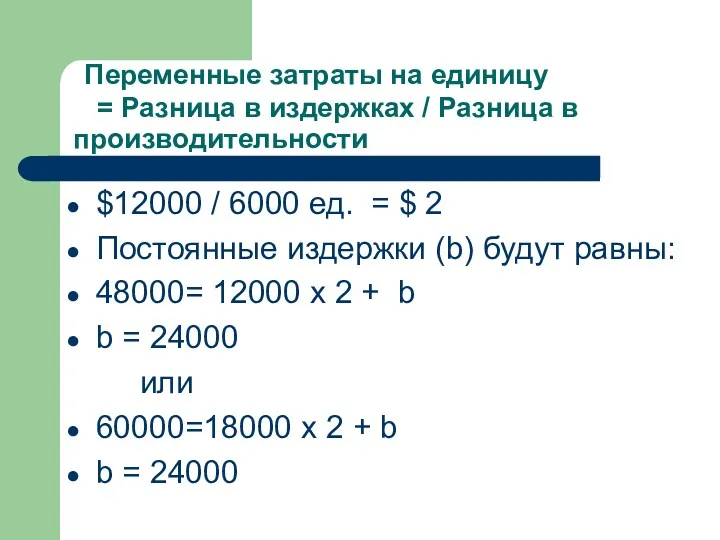

- 14. Переменные затраты на единицу = Разница в издержках / Разница в производительности $12000 / 6000 ед.

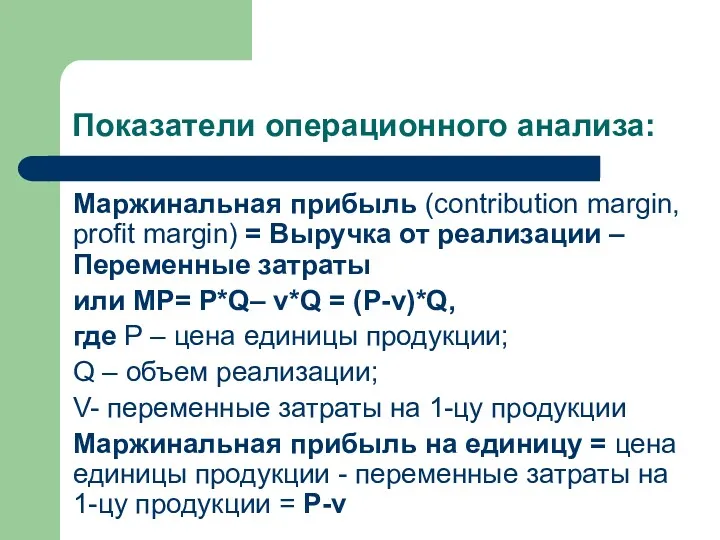

- 15. Показатели операционного анализа: Маржинальная прибыль (contribution margin, profit margin) = Выручка от реализации – Переменные затраты

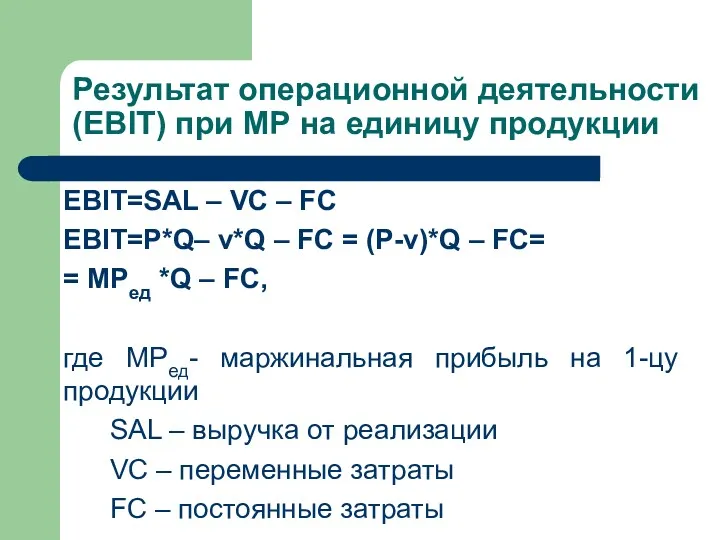

- 16. Результат операционной деятельности (EBIT) при MР на единицу продукции EBIT=SAL – VC – FC EBIT=P*Q– v*Q

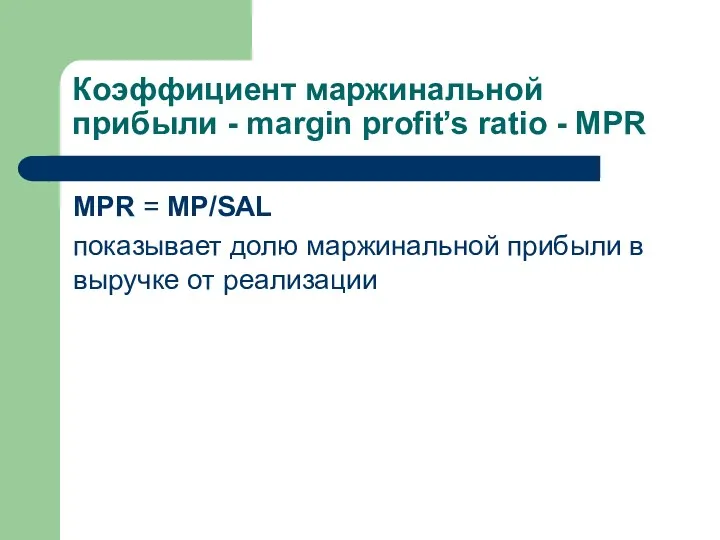

- 17. Коэффициент маржинальной прибыли - margin profit’s ratio - MPR MPR = MP/SAL показывает долю маржинальной прибыли

- 18. Анализ безубыточности (break-event point analysis – BEP) позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности

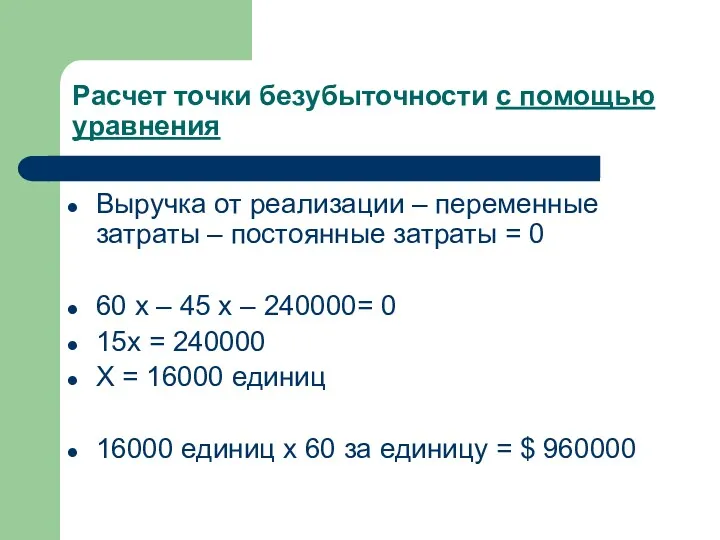

- 19. Расчет точки безубыточности с помощью уравнения Выручка от реализации – переменные затраты – постоянные затраты =

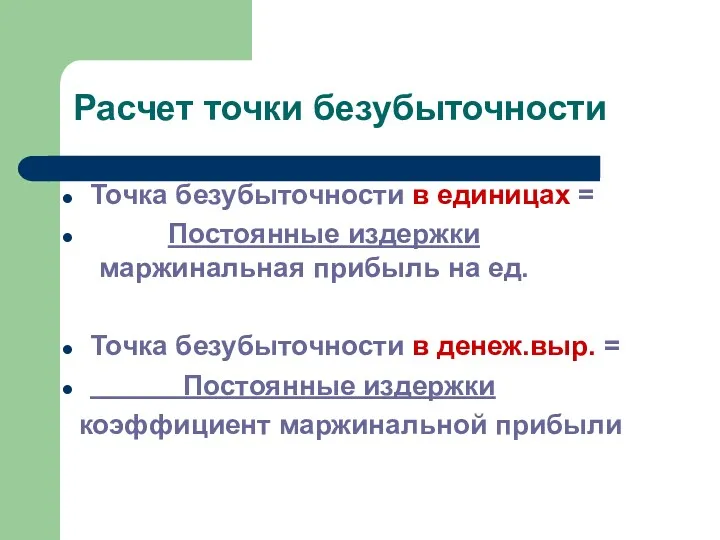

- 20. Расчет точки безубыточности Точка безубыточности в единицах = Постоянные издержки маржинальная прибыль на ед. Точка безубыточности

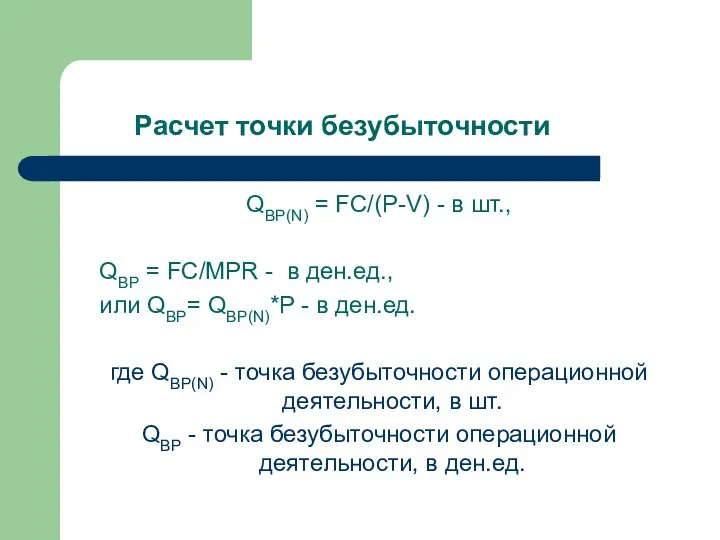

- 21. Расчет точки безубыточности QBP(N) = FC/(P-V) - в шт., QBP = FC/МРR - в ден.ед., или

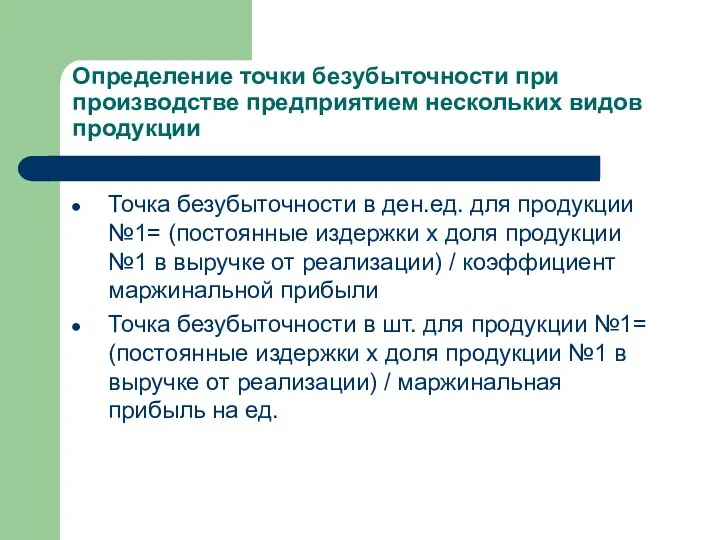

- 22. Определение точки безубыточности при производстве предприятием нескольких видов продукции Точка безубыточности в ден.ед. для продукции №1=

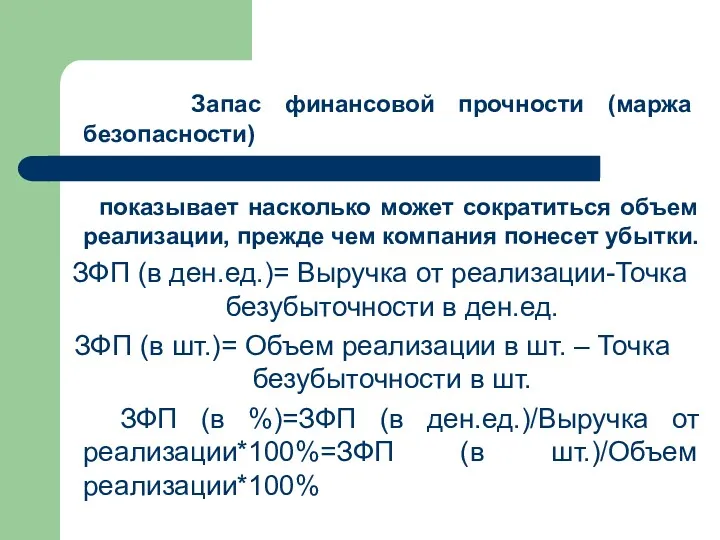

- 23. Запас финансовой прочности (маржа безопасности) показывает насколько может сократиться объем реализации, прежде чем компания понесет убытки.

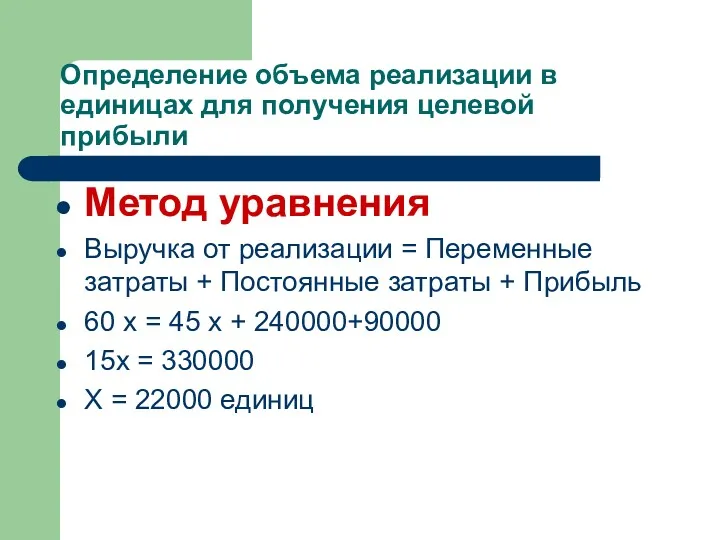

- 24. Определение объема реализации в единицах для получения целевой прибыли Метод уравнения Выручка от реализации = Переменные

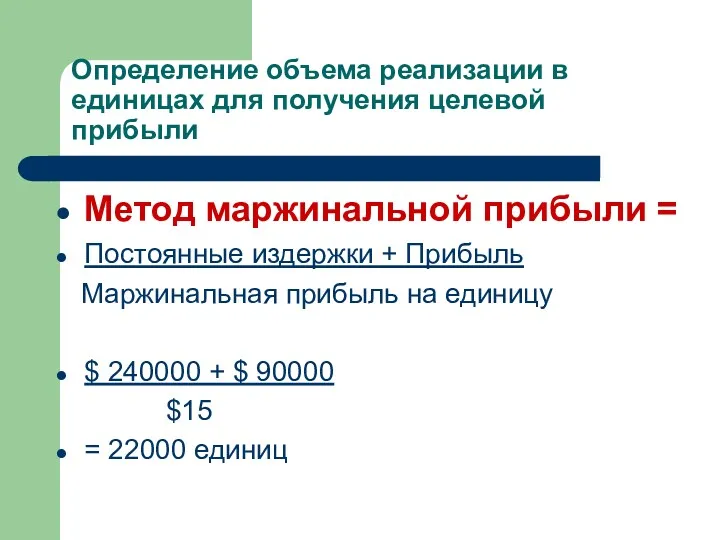

- 25. Определение объема реализации в единицах для получения целевой прибыли Метод маржинальной прибыли = Постоянные издержки +

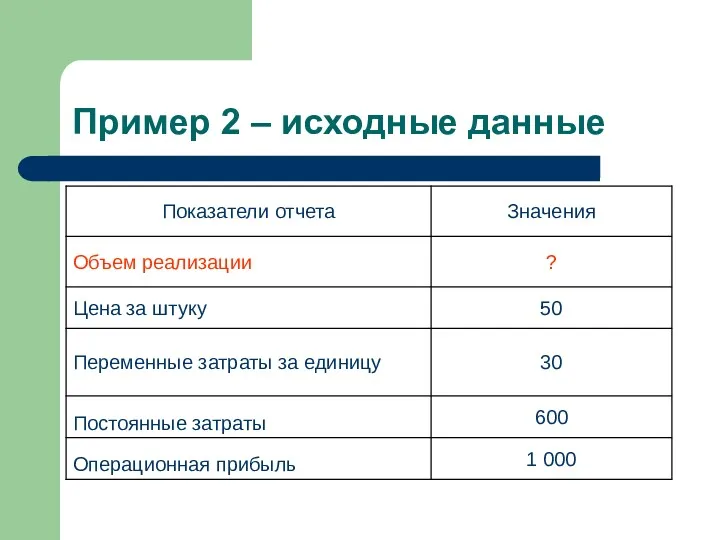

- 26. Пример 2 – исходные данные

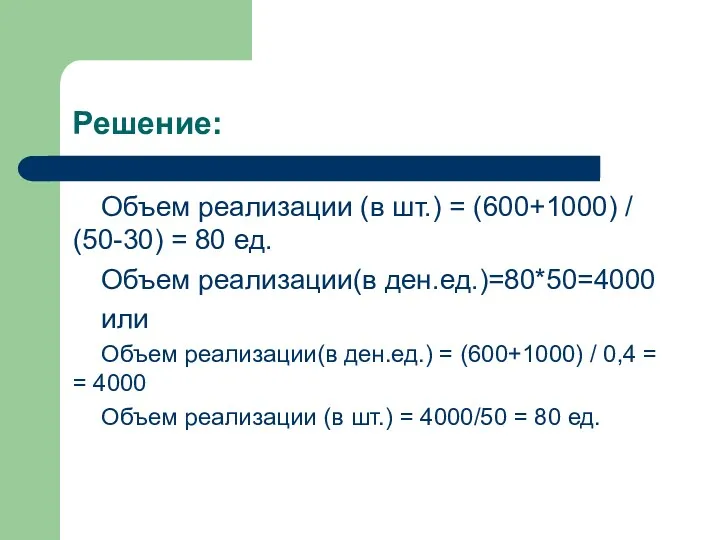

- 27. Решение: Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед. Объем реализации(в ден.ед.)=80*50=4000 или

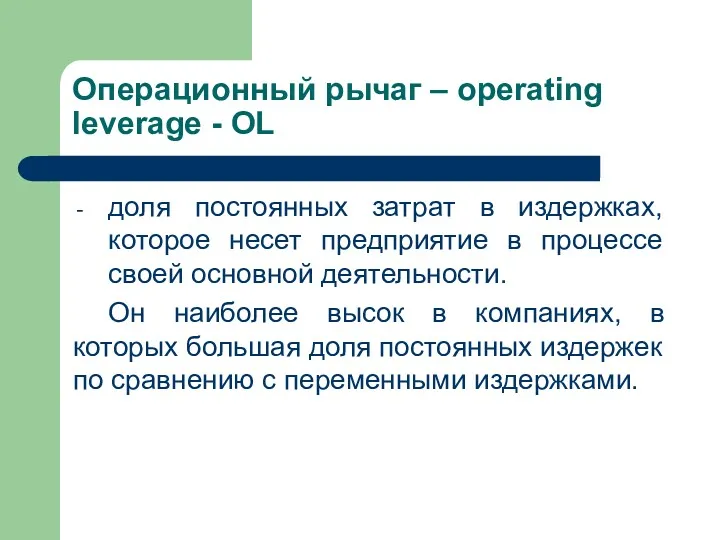

- 28. Операционный рычаг – operating leverage - OL доля постоянных затрат в издержках, которое несет предприятие в

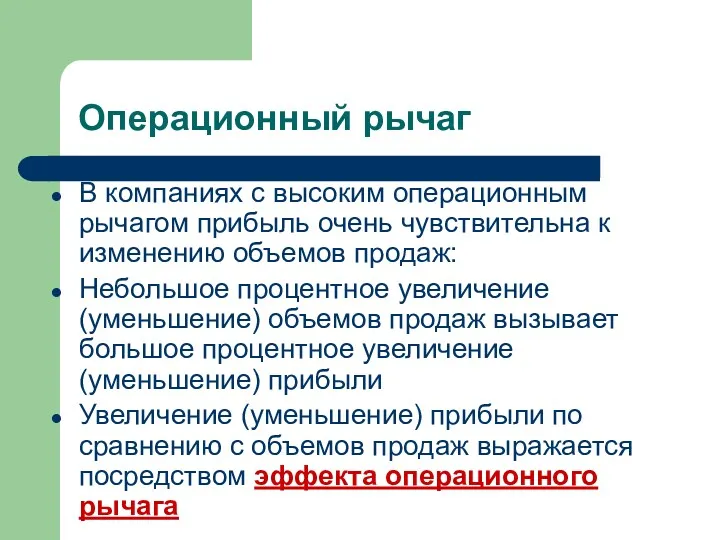

- 29. Операционный рычаг В компаниях с высоким операционным рычагом прибыль очень чувствительна к изменению объемов продаж: Небольшое

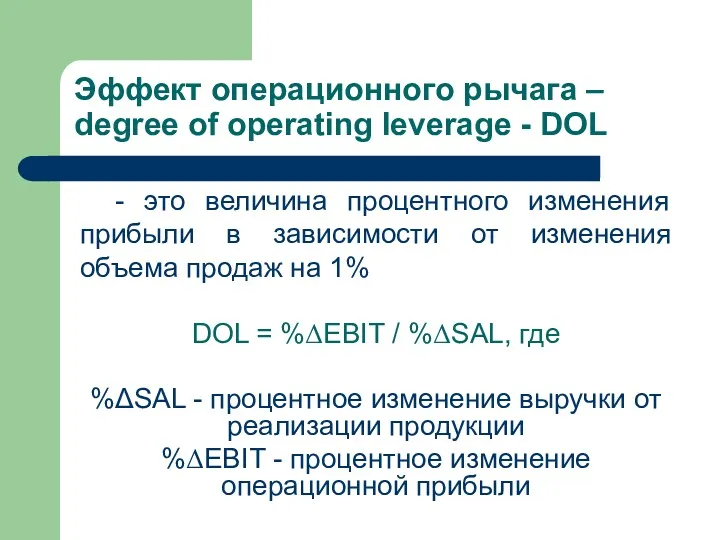

- 30. Эффект операционного рычага – degree of operating leverage - DOL - это величина процентного изменения прибыли

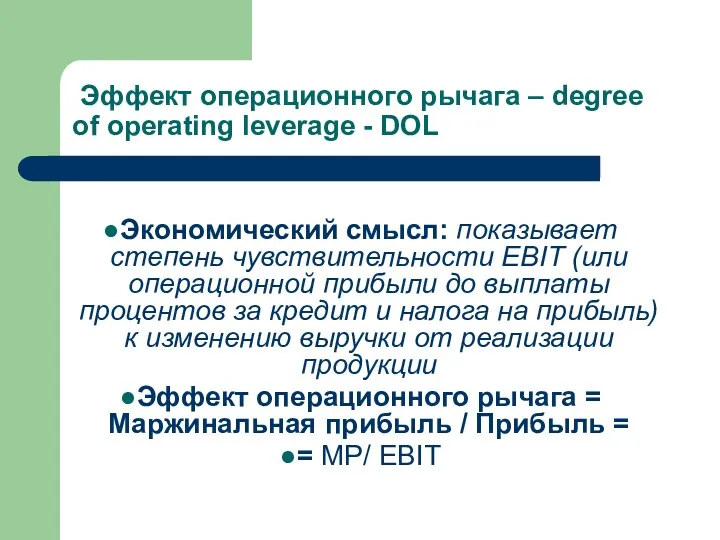

- 31. Эффект операционного рычага – degree of operating leverage - DOL Экономический смысл: показывает степень чувствительности EBIT

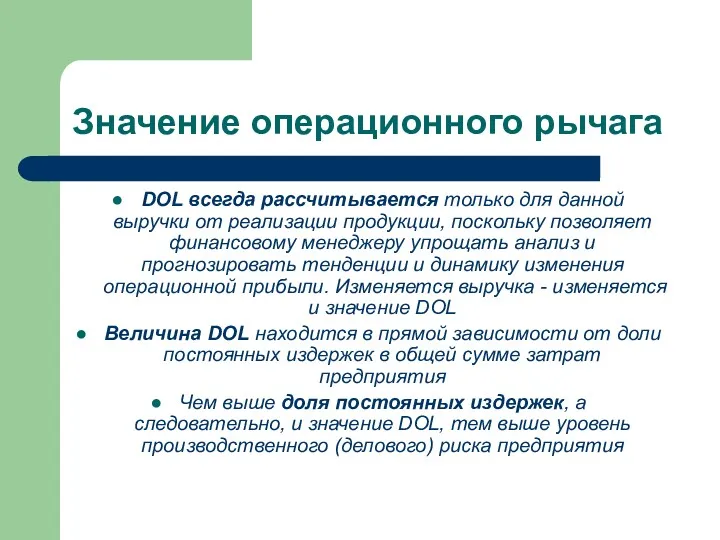

- 32. Значение операционного рычага DOL всегда рассчитывается только для данной выручки от реализации продукции, поскольку позволяет финансовому

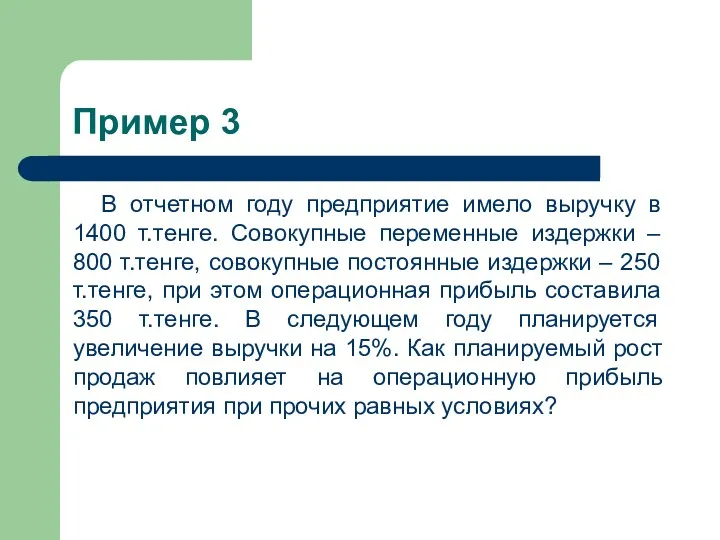

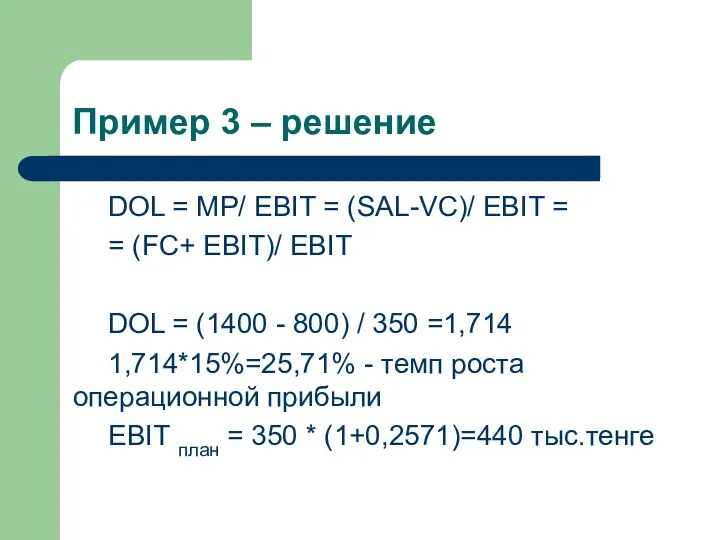

- 33. Пример 3 В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные издержки – 800

- 34. Пример 3 – решение DOL = MP/ EBIT = (SAL-VC)/ EBIT = = (FC+ EBIT)/ EBIT

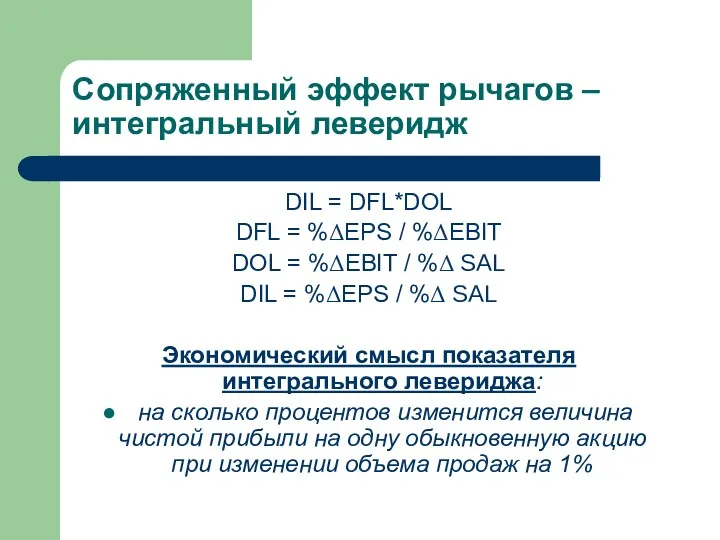

- 35. Сопряженный эффект рычагов – интегральный леверидж DIL = DFL*DOL DFL = %ΔEPS / %ΔEBIT DOL =

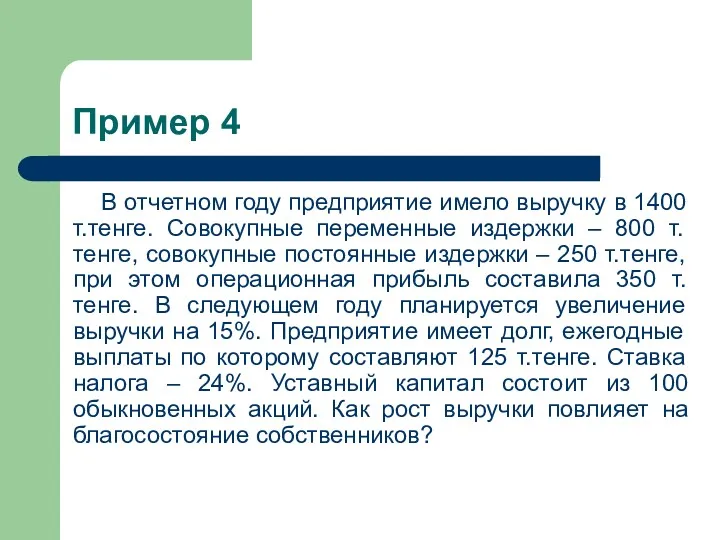

- 36. Пример 4 В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные издержки – 800

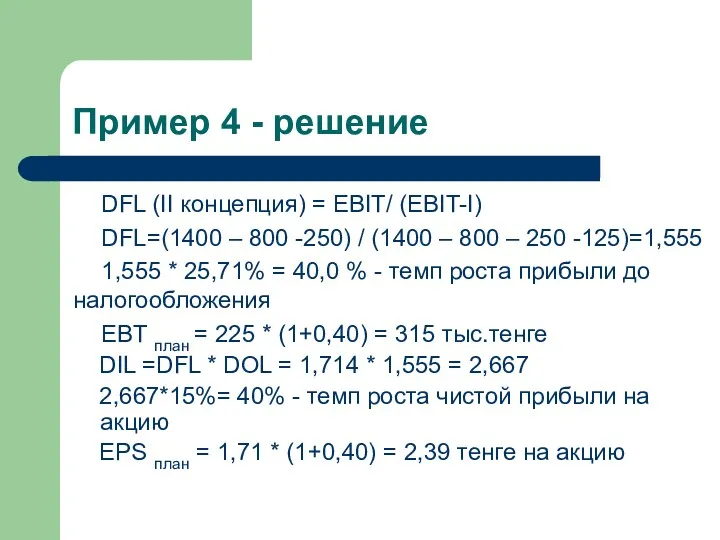

- 37. Пример 4 - решение DFL (II концепция) = EBIT/ (EBIT-I) DFL=(1400 – 800 -250) / (1400

- 38. Пример 4 - решение

- 39. Эффект ( уровень) интегрального левериджа Подбирая различные сочетания операционного и финансового рычагов, финансовый менеджер может получить

- 40. Необходимо отметить, что Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия,

- 41. 3 варианта снижения совокупного риска: 1. Высокий уровень DFL в сочетании со слабым DOL. 2. Низкий

- 43. Скачать презентацию

Вопросы

Содержание операционного анализа.

Эффект операционного рычага. Производственный риск.

Концепция сопряженного эффекта операционного

Вопросы

Содержание операционного анализа.

Эффект операционного рычага. Производственный риск.

Концепция сопряженного эффекта операционного

Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты – объем

Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты – объем

Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты

Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты

Переменные затраты

Переменные затраты

Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области

Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области

Постоянные затраты

Постоянные затраты

Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и

Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и

Смешанные затраты

Смешанные затраты

Метод максимума и минимума

- метод разделения смешанных затрат на постоянные и

Метод максимума и минимума

- метод разделения смешанных затрат на постоянные и

ПРИМЕР 1

Объем пр-ва

Min 12000 ед.

Max 18000 ед.

Разница 6000 ед.

Совокупные издержки

$ 48000

$

ПРИМЕР 1

Объем пр-ва

Min 12000 ед.

Max 18000 ед.

Разница 6000 ед.

Совокупные издержки

$ 48000

$

Отношение между уровнем затрат и уровнем производительности выражается формулой:

Y = ax

Отношение между уровнем затрат и уровнем производительности выражается формулой:

Y = ax

Переменные затраты на единицу = Разница в издержках / Разница

Переменные затраты на единицу = Разница в издержках / Разница

Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от

Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от

Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC

Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC

Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает

Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает

Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий

Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий

Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты

Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты

Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль

Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль

Расчет точки безубыточности

QBP(N) = FC/(P-V) - в шт.,

QBP = FC/МРR

Расчет точки безубыточности

QBP(N) = FC/(P-V) - в шт.,

QBP = FC/МРR

Определение точки безубыточности при производстве предприятием нескольких видов продукции

Точка безубыточности

Определение точки безубыточности при производстве предприятием нескольких видов продукции

Точка безубыточности

Запас финансовой прочности (маржа безопасности)

показывает насколько может сократиться

Запас финансовой прочности (маржа безопасности)

показывает насколько может сократиться

Определение объема реализации в единицах для получения целевой прибыли

Метод уравнения

Определение объема реализации в единицах для получения целевой прибыли

Метод уравнения

Определение объема реализации в единицах для получения целевой прибыли

Метод маржинальной

Определение объема реализации в единицах для получения целевой прибыли

Метод маржинальной

Пример 2 – исходные данные

Пример 2 – исходные данные

Решение:

Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед.

Объем

Решение:

Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед.

Объем

Операционный рычаг – operating leverage - OL

доля постоянных затрат в издержках,

Операционный рычаг – operating leverage - OL

доля постоянных затрат в издержках,

Операционный рычаг

В компаниях с высоким операционным рычагом прибыль очень чувствительна

Операционный рычаг

В компаниях с высоким операционным рычагом прибыль очень чувствительна

Эффект операционного рычага – degree of operating leverage - DOL

- это

Эффект операционного рычага – degree of operating leverage - DOL

- это

Эффект операционного рычага – degree of operating leverage - DOL

Экономический

Эффект операционного рычага – degree of operating leverage - DOL

Экономический

Значение операционного рычага

DOL всегда рассчитывается только для данной выручки от реализации

Значение операционного рычага

DOL всегда рассчитывается только для данной выручки от реализации

Пример 3

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные

Пример 3

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные

Пример 3 – решение

DOL = MP/ EBIT = (SAL-VC)/ EBIT

Пример 3 – решение

DOL = MP/ EBIT = (SAL-VC)/ EBIT

Сопряженный эффект рычагов – интегральный леверидж

DIL = DFL*DOL

DFL = %ΔEPS /

Сопряженный эффект рычагов – интегральный леверидж

DIL = DFL*DOL

DFL = %ΔEPS /

Пример 4

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные

Пример 4

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные

Пример 4 - решение

DFL (II концепция) = EBIT/ (EBIT-I)

DFL=(1400 – 800

Пример 4 - решение

DFL (II концепция) = EBIT/ (EBIT-I)

DFL=(1400 – 800

Пример 4 - решение

Пример 4 - решение

Эффект ( уровень) интегрального левериджа

Подбирая различные сочетания операционного и финансового рычагов,

Эффект ( уровень) интегрального левериджа

Подбирая различные сочетания операционного и финансового рычагов,

Необходимо отметить, что

Сочетание мощного операционного рычага с мощным финансовым рычагом может

Необходимо отметить, что

Сочетание мощного операционного рычага с мощным финансовым рычагом может

3 варианта снижения совокупного риска:

1. Высокий уровень DFL в сочетании со

3 варианта снижения совокупного риска:

1. Высокий уровень DFL в сочетании со

Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Бухгалтерский учет и анализ эффективности использования материально-производственных запасов

Бухгалтерский учет и анализ эффективности использования материально-производственных запасов Технический анализ финансовых рынков

Технический анализ финансовых рынков Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества Финансовая система страны

Финансовая система страны Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения Ценные бумаги

Ценные бумаги Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации Налоги и налогообложение на предприятии

Налоги и налогообложение на предприятии Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Исполнение налоговой обязанности

Исполнение налоговой обязанности Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Доходы и прибыль предприятия

Доходы и прибыль предприятия Валютні операції комерційного банку

Валютні операції комерційного банку Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Развитие банковской системы в России

Развитие банковской системы в России Товарные и фондовые биржи

Товарные и фондовые биржи Израиль банк жүйесі

Израиль банк жүйесі Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании