- Ндфл. НК РФ налог на доходы физических лиц

Содержание

- 2. Налогоплательщики. Гл.23, ст.207, п.1 Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами

- 3. Налоговые резиденты. Ст.207, п.2 физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней

- 4. Объект налогообложения. Ст.209 Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в РФ и (или)

- 5. Доходы от источников в РФ и доходы от источников за пределами РФ. Ст. 208 доходы, полученные

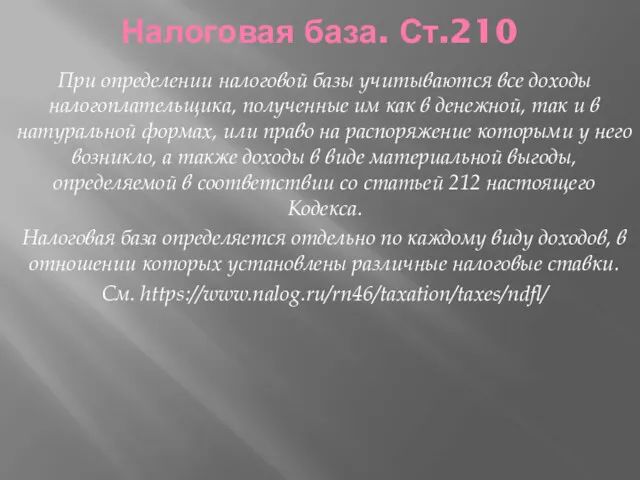

- 6. Налоговая база. Ст.210 При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной,

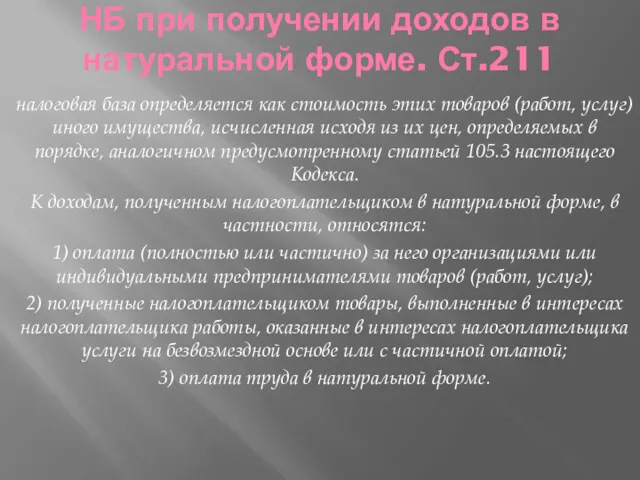

- 7. налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен,

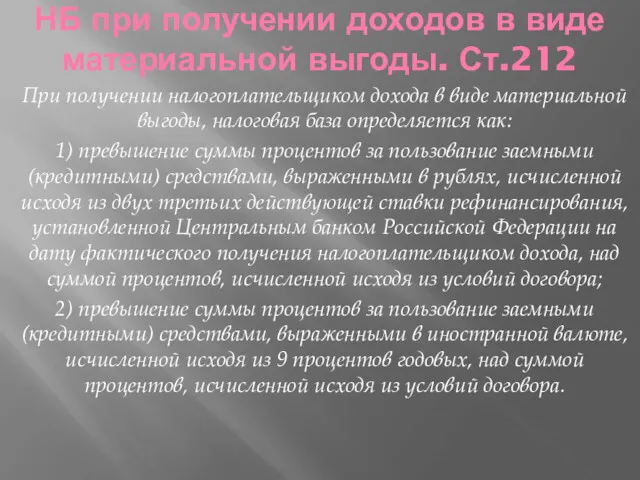

- 8. При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется как: 1) превышение суммы процентов

- 9. Схема расчетов НДФЛ

- 10. Схема расчета НДФЛ, продолжение

- 12. Скачать презентацию

Налогоплательщики. Гл.23, ст.207, п.1

Налогоплательщиками налога на доходы физических лиц признаются физические

Налогоплательщики. Гл.23, ст.207, п.1

Налогоплательщиками налога на доходы физических лиц признаются физические

Налоговые резиденты. Ст.207, п.2

физические лица, фактически находящиеся в Российской Федерации

Налоговые резиденты. Ст.207, п.2

физические лица, фактически находящиеся в Российской Федерации

Объект налогообложения. Ст.209

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в

Объект налогообложения. Ст.209

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в

Доходы от источников в РФ и доходы от источников за пределами

Доходы от источников в РФ и доходы от источников за пределами

Налоговая база. Ст.210

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

Налоговая база. Ст.210

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества,

налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества,

При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется

При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется

Схема расчетов НДФЛ

Схема расчетов НДФЛ

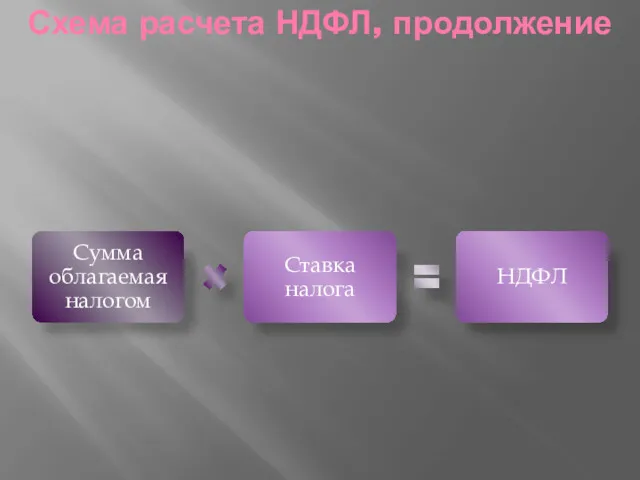

Схема расчета НДФЛ, продолжение

Схема расчета НДФЛ, продолжение

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Монетарная политика

Монетарная политика Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Система SWIFT

Система SWIFT Финансовые и денежно-кредитные методы регулирования экономики

Финансовые и денежно-кредитные методы регулирования экономики Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Налоги и налогообложение

Налоги и налогообложение Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Личное финансовое планирование

Личное финансовое планирование Кредитные услуги коммерческих банков на примере ПАО Сбербанк

Кредитные услуги коммерческих банков на примере ПАО Сбербанк Комплексная страховая программа

Комплексная страховая программа Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов УралСиб Банк

УралСиб Банк Государственный бюджет

Государственный бюджет Ответы на вопросы (сентябрь 2023)

Ответы на вопросы (сентябрь 2023) Что мы знаем о налогах?

Что мы знаем о налогах? Деятельность банка в рыночной экономике

Деятельность банка в рыночной экономике Бухгалтерский учет в отдельных секторах экономики

Бухгалтерский учет в отдельных секторах экономики Структура рынка ценных бумаг

Структура рынка ценных бумаг Единая карта школьника

Единая карта школьника Галактика ERP. Бухгалтерский и налоговый учет

Галактика ERP. Бухгалтерский и налоговый учет Логистические операции

Логистические операции Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Денежные реформы

Денежные реформы