- Монетарная политика

Содержание

- 2. Монетарная политика и ее цели Монетарная политика является видом стабилизационной политики, которую проводит центральный банк (ЦБ)

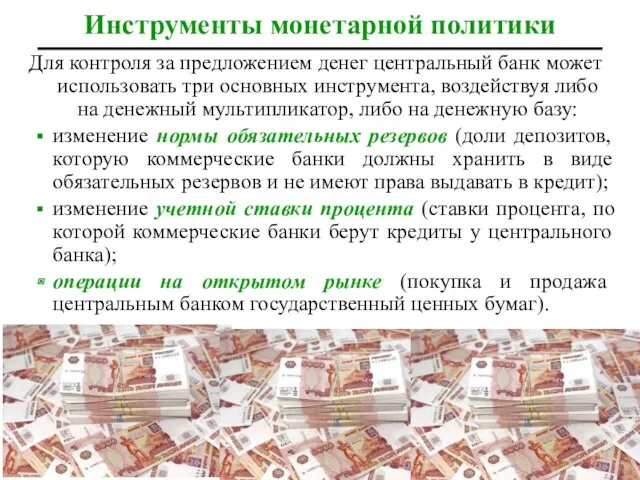

- 3. Для контроля за предложением денег центральный банк может использовать три основных инструмента, воздействуя либо на денежный

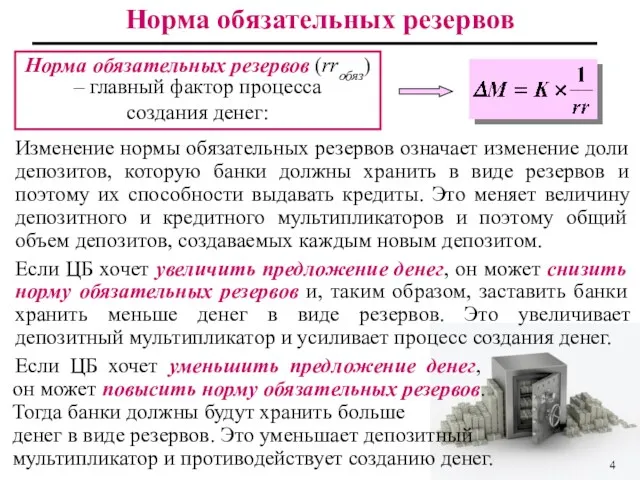

- 4. Изменение нормы обязательных резервов означает изменение доли депозитов, которую банки должны хранить в виде резервов и

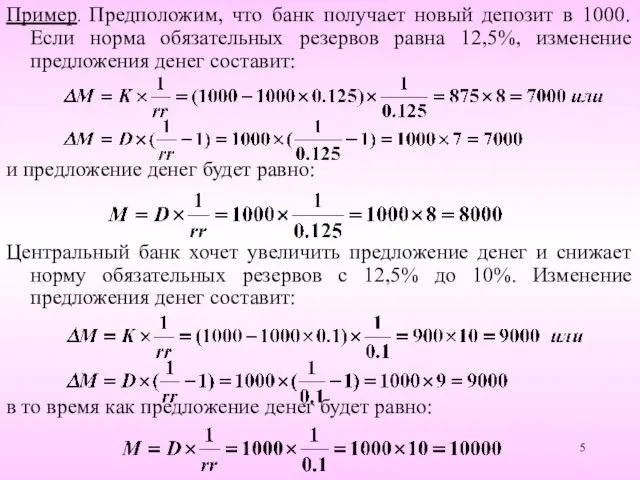

- 5. Пример. Предположим, что банк получает новый депозит в 1000. Если норма обязательных резервов равна 12,5%, изменение

- 6. Норматив обязательных резервов в России

- 7. Норматив обязательных резервов в России

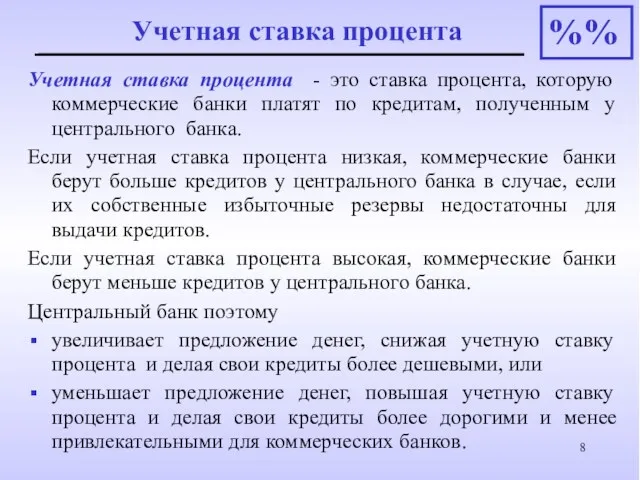

- 8. Учетная ставка процента - это ставка процента, которую коммерческие банки платят по кредитам, полученным у центрального

- 9. Ставка рефинансирования ЦБР в России, %

- 10. Ключевая ставка в России, % Источник: Банк России

- 11. Процентные ставки центральных банков разных стран, 2018

- 12. Операции на открытом рынке означают покупку и продажу центральным банком государственных ценных бумаг. Этот инструмент наиболее

- 13. Операции на открытом рынке увеличивает объем наличности на руках у населения и/или увеличивает количество денег, которое

- 14. Операции на открытом рынке Если центральный банк покупает и продает государственные облигации коммерческим банкам, то у

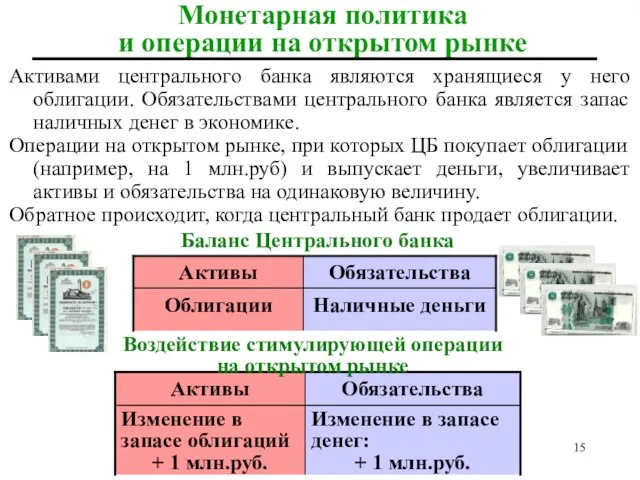

- 15. Активами центрального банка являются хранящиеся у него облигации. Обязательствами центрального банка является запас наличных денег в

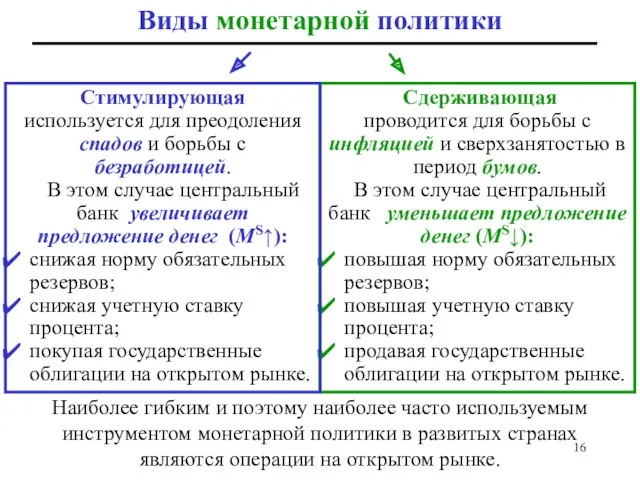

- 16. Сдерживающая проводится для борьбы с инфляцией и сверхзанятостью в период бумов. В этом случае центральный банк

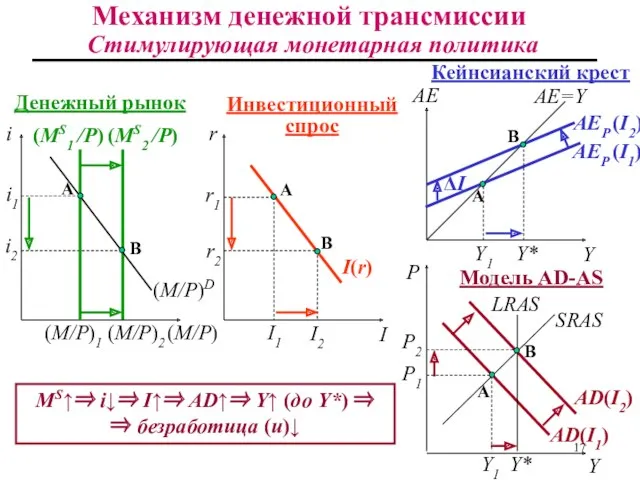

- 17. B A Механизм денежной трансмиссии Стимулирующая монетарная политика (MS2 /Р) (M/P) I2 ΔI Y* P2 Y*

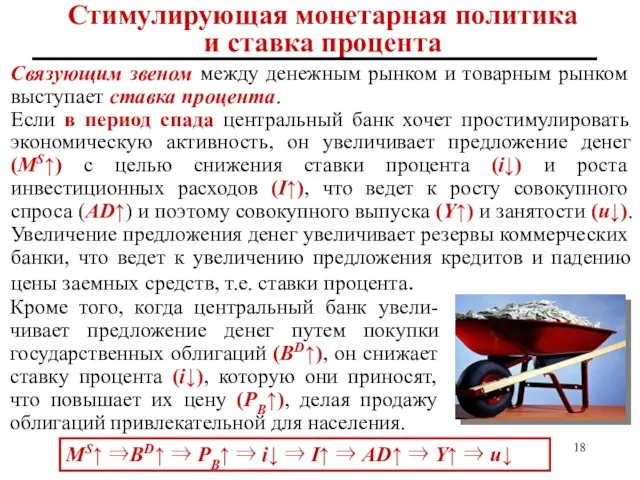

- 18. Связующим звеном между денежным рынком и товарным рынком выступает ставка процента. Если в период спада центральный

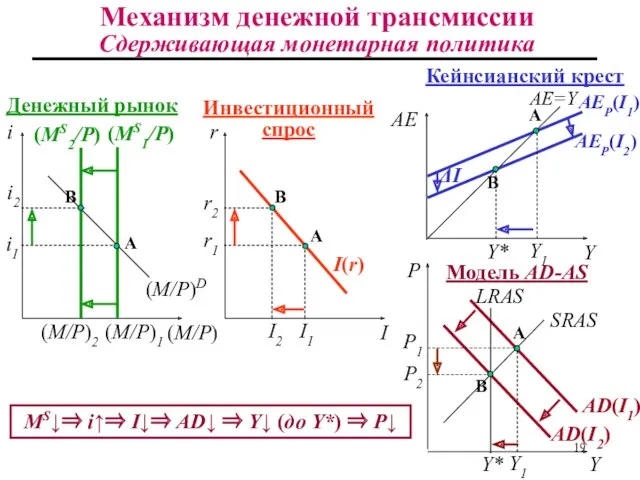

- 19. B A Механизм денежной трансмиссии Сдерживающая монетарная политика Модель AD-AS AD(I2) AD(I1) Y Y1 Денежный рынок

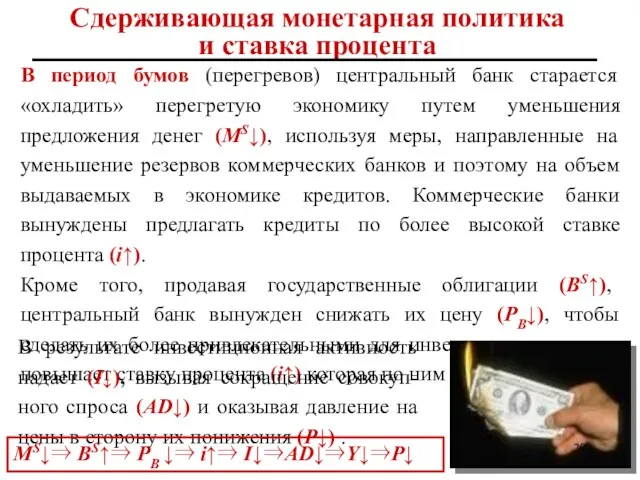

- 20. Сдерживающая монетарная политика и ставка процента В период бумов (перегревов) центральный банк старается «охладить» перегретую экономику

- 21. Проблемы монетарной политики Внешний лаг Многоступенчатость и длительность механизма денежной трансмиссии Возможность инфляционного давления Наличие побочных

- 22. Проблемы монетарной политики: внешний лаг Внешний лаг – это период времени от момента принятия мер по

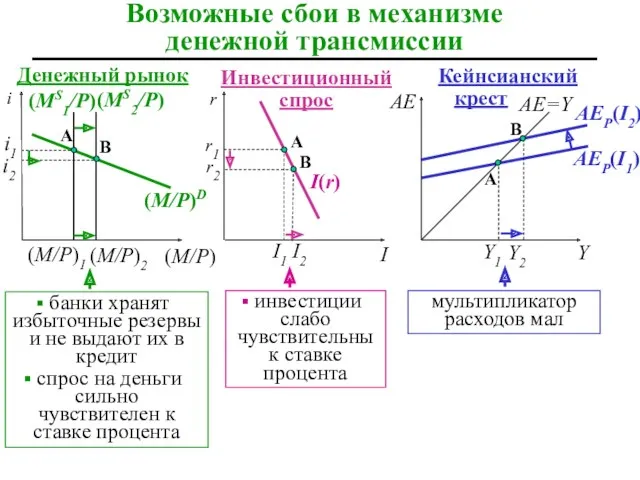

- 23. Проблемы монетарной политики: возможные сбои в механизме трансмиссии Получив дополнительные резервы в результате стимулирующей монетарной политики,

- 24. I2 i1 Возможные сбои в механизме денежной трансмиссии Y2 Денежный рынок Кейнсианский крест r r1 r2

- 25. Монетарная политика и инфляция Воздействие монетарной политики на выпуск возможно только в краткосрочном периоде. В долгосрочном

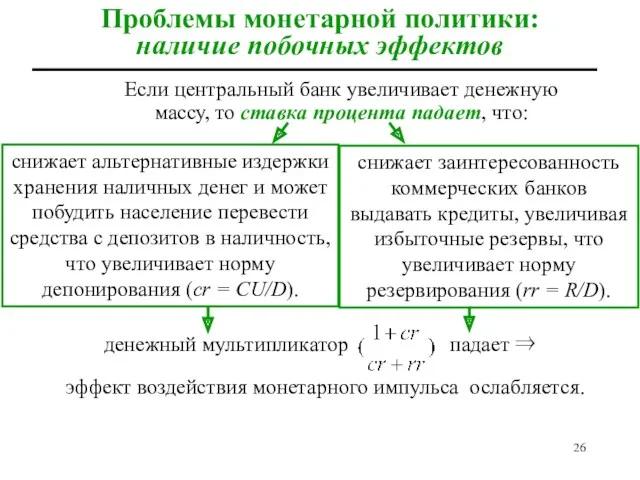

- 26. Проблемы монетарной политики: наличие побочных эффектов снижает альтернативные издержки хранения наличных денег и может побудить население

- 27. Проблемы монетарной политики: наличие побочных эффектов Рост денежной базы от Н1 до Н2 может привести к

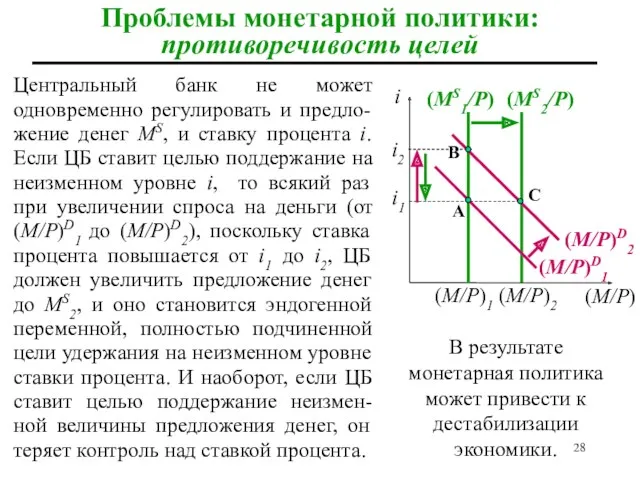

- 28. А Проблемы монетарной политики: противоречивость целей Центральный банк не может одновременно регулировать и предло-жение денег МS,

- 30. Скачать презентацию

Монетарная политика и ее цели

Монетарная политика является видом стабилизационной политики, которую

Монетарная политика и ее цели

Монетарная политика является видом стабилизационной политики, которую

Для контроля за предложением денег центральный банк может использовать три основных

Для контроля за предложением денег центральный банк может использовать три основных

Изменение нормы обязательных резервов означает изменение доли депозитов, которую банки должны

Изменение нормы обязательных резервов означает изменение доли депозитов, которую банки должны

Пример. Предположим, что банк получает новый депозит в 1000. Если норма

Пример. Предположим, что банк получает новый депозит в 1000. Если норма

Норматив обязательных резервов в России

Норматив обязательных резервов в России

Норматив обязательных резервов в России

Норматив обязательных резервов в России

Учетная ставка процента - это ставка процента, которую коммерческие банки платят

Учетная ставка процента - это ставка процента, которую коммерческие банки платят

Ставка рефинансирования ЦБР в России, %

Ставка рефинансирования ЦБР в России, %

Ключевая ставка в России, %

Источник: Банк России

Ключевая ставка в России, %

Источник: Банк России

Процентные ставки центральных банков разных стран, 2018

Процентные ставки центральных банков разных стран, 2018

Операции на открытом рынке означают покупку

и продажу центральным банком

Операции на открытом рынке означают покупку

и продажу центральным банком

Операции на открытом рынке

увеличивает объем наличности на руках у населения и/или

увеличивает

Операции на открытом рынке

увеличивает объем наличности на руках у населения и/или

увеличивает

Операции на открытом рынке

Если центральный банк покупает и продает государственные облигации

Операции на открытом рынке

Если центральный банк покупает и продает государственные облигации

Активами центрального банка являются хранящиеся у него облигации. Обязательствами центрального банка

Активами центрального банка являются хранящиеся у него облигации. Обязательствами центрального банка

Сдерживающая

проводится для борьбы с инфляцией и сверхзанятостью в период

Сдерживающая

проводится для борьбы с инфляцией и сверхзанятостью в период

B

A

Механизм денежной трансмиссии

Стимулирующая монетарная политика

(MS2 /Р)

(M/P)

I2

ΔI

Y*

P2

Y*

Модель AD-AS

AD(I1)

AD(I2)

Y

Y1

Денежный рынок

Инвестиционный

B

A

Механизм денежной трансмиссии

Стимулирующая монетарная политика

(MS2 /Р)

(M/P)

I2

ΔI

Y*

P2

Y*

Модель AD-AS

AD(I1)

AD(I2)

Y

Y1

Денежный рынок

Инвестиционный

Связующим звеном между денежным рынком и товарным рынком выступает ставка процента.

Если

Связующим звеном между денежным рынком и товарным рынком выступает ставка процента.

Если

B

A

Механизм денежной трансмиссии Сдерживающая монетарная политика

Модель AD-AS

AD(I2)

AD(I1)

Y

Y1

Денежный рынок

Инвестиционный

B

A

Механизм денежной трансмиссии Сдерживающая монетарная политика

Модель AD-AS

AD(I2)

AD(I1)

Y

Y1

Денежный рынок

Инвестиционный

Сдерживающая монетарная политика и ставка процента

В период бумов (перегревов) центральный банк

Сдерживающая монетарная политика и ставка процента

В период бумов (перегревов) центральный банк

Проблемы монетарной политики

Внешний лаг

Многоступенчатость и длительность механизма денежной трансмиссии

Возможность инфляционного

Проблемы монетарной политики

Внешний лаг

Многоступенчатость и длительность механизма денежной трансмиссии

Возможность инфляционного

Проблемы монетарной политики: внешний лаг

Внешний лаг – это период времени от

Проблемы монетарной политики: внешний лаг

Внешний лаг – это период времени от

Проблемы монетарной политики:

возможные сбои в механизме трансмиссии

Получив дополнительные резервы в результате

Проблемы монетарной политики:

возможные сбои в механизме трансмиссии

Получив дополнительные резервы в результате

I2

i1

Возможные сбои в механизме денежной трансмиссии

Y2

Денежный рынок

Кейнсианский

крест

r

r1

r2

I1

I

I(r)

AE

AE=Y

Y1

Y

AEР(I2)

AEР(I1)

i2

i

(M/Р)D

A

A

A

B

B

B

банки

I2

i1

Возможные сбои в механизме денежной трансмиссии

Y2

Денежный рынок

Кейнсианский

крест

r

r1

r2

I1

I

I(r)

AE

AE=Y

Y1

Y

AEР(I2)

AEР(I1)

i2

i

(M/Р)D

A

A

A

B

B

B

банки

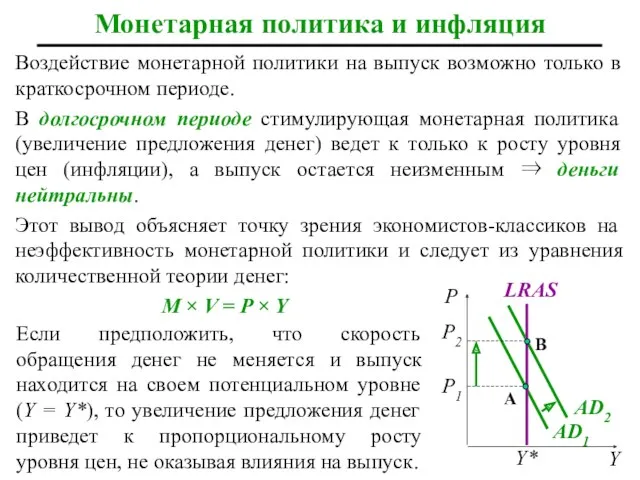

Монетарная политика и инфляция

Воздействие монетарной политики на выпуск возможно только в

Монетарная политика и инфляция

Воздействие монетарной политики на выпуск возможно только в

Проблемы монетарной политики: наличие побочных эффектов

снижает альтернативные издержки хранения наличных денег

Проблемы монетарной политики: наличие побочных эффектов

снижает альтернативные издержки хранения наличных денег

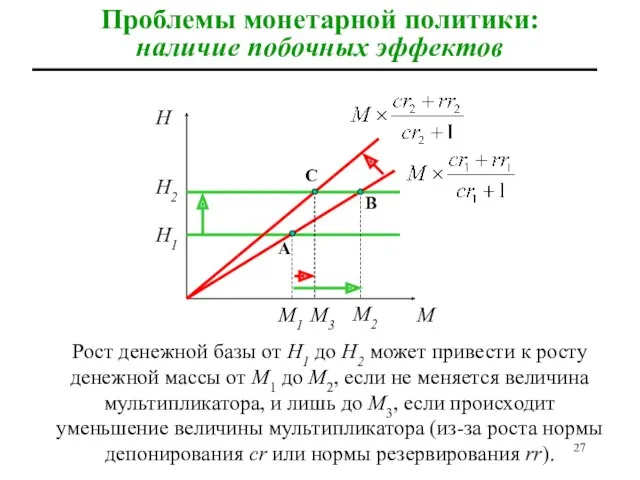

Проблемы монетарной политики: наличие побочных эффектов

Рост денежной базы от Н1 до

Проблемы монетарной политики: наличие побочных эффектов

Рост денежной базы от Н1 до

А

Проблемы монетарной политики: противоречивость целей

Центральный банк не может одновременно регулировать и

А

Проблемы монетарной политики: противоречивость целей

Центральный банк не может одновременно регулировать и

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование