- Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Содержание

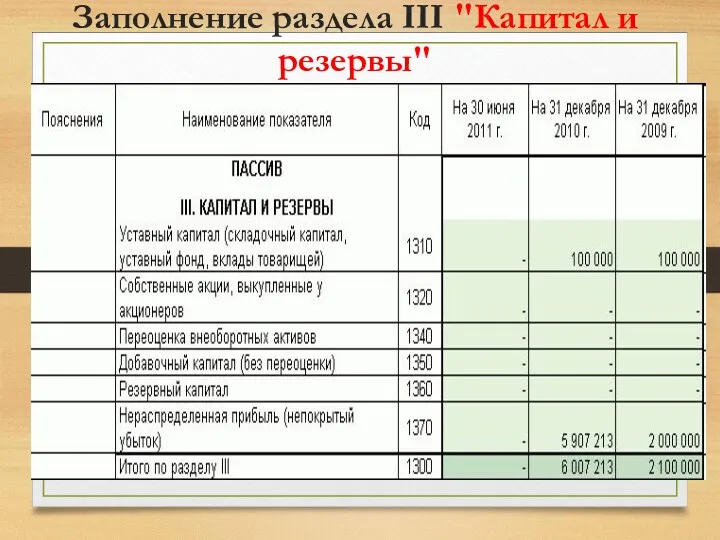

- 2. Заполнение раздела III "Капитал и резервы"

- 3. Уставный капитал - минимальный размер имущества организации, гарантирующий интересы его кредиторов. сальдо по счету 80 Сальдо

- 4. Величина уставного капитала зарегистрированного в учредительных документах определяется совокупностью вкладов (долей, акций, паевых взносов) учредителей (участников)

- 5. вклады денежные средства Иное имущество имущественные и иные права, имеющие денежные оценки Денежная оценка вклада производится

- 6. Порядок изменения величины уставного капитала акционерных обществ и ООО По решению учредителей величина УК может изменяться

- 7. Уменьшение УК акционерных обществ и ООО может быть обусловлено двумя причинами: Волеизъявлением собственников Требованием закона (СЧА

- 8. Требование закона Требование об обязательном сокращении размера уставного капитала определяется п. 4 ст. 35 Закона РФ

- 9. В каком случае ЧА меньше УК ? ЧА = Активы – Обязательства = СК В каком

- 10. !!!!!!! Если стоимость указанных чистых активов общества становится меньше определенного законом минимального размера уставного капитала, общество

- 11. Уменьшение уставного капитала за счет уменьшения номинала акций Д 80 К 84 путем приобретения обществом собственных

- 12. Строка 1320 «Собственные акции, выкупленные у акционеров» сальдо по счету 81 (с минусом);

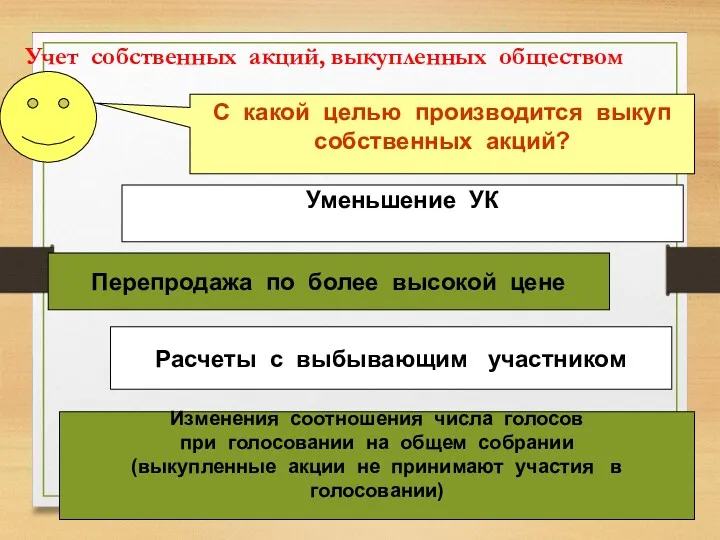

- 13. Учет собственных акций, выкупленных обществом С какой целью производится выкуп собственных акций? Уменьшение УК Перепродажа по

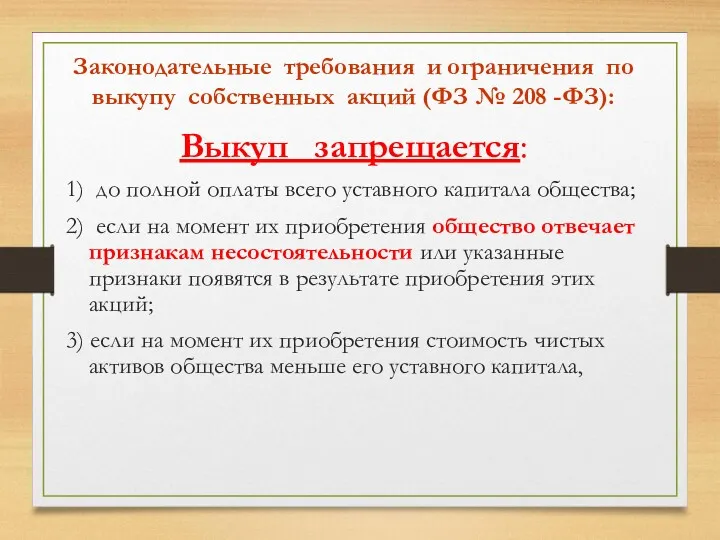

- 14. Законодательные требования и ограничения по выкупу собственных акций (ФЗ № 208 -ФЗ): Выкуп запрещается: 1) до

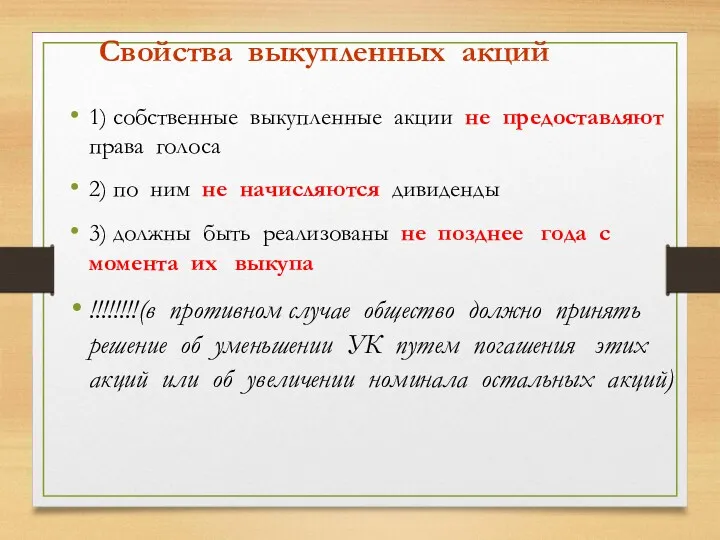

- 15. Свойства выкупленных акций 1) собственные выкупленные акции не предоставляют права голоса 2) по ним не начисляются

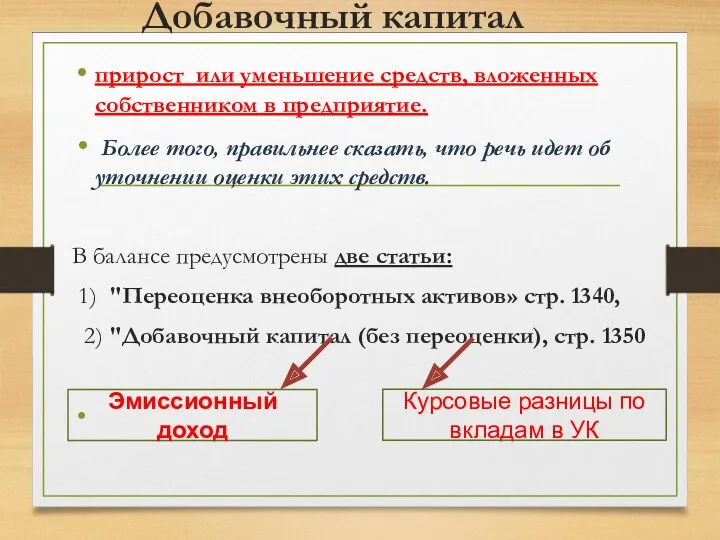

- 16. Добавочный капитал прирост или уменьшение средств, вложенных собственником в предприятие. Более того, правильнее сказать, что речь

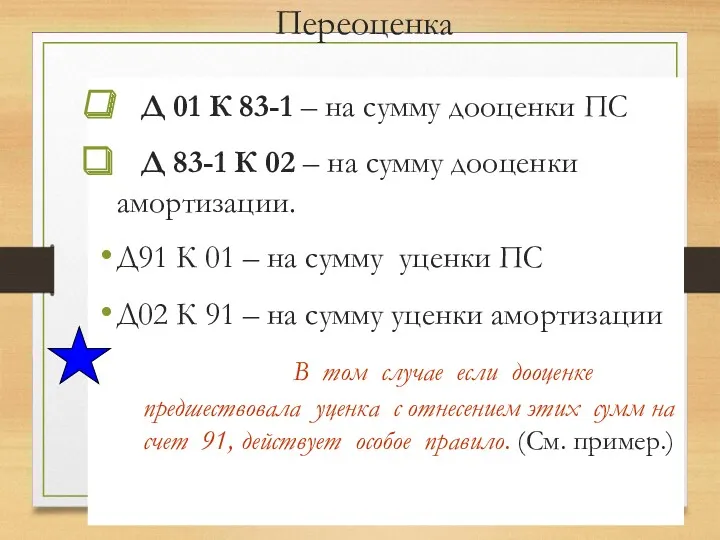

- 17. Переоценка Д 01 К 83-1 – на сумму дооценки ПС Д 83-1 К 02 – на

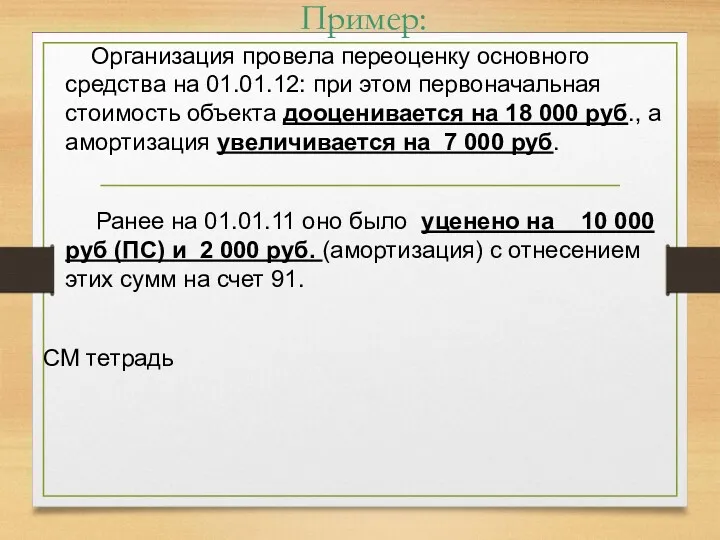

- 18. Пример: Организация провела переоценку основного средства на 01.01.12: при этом первоначальная стоимость объекта дооценивается на 18

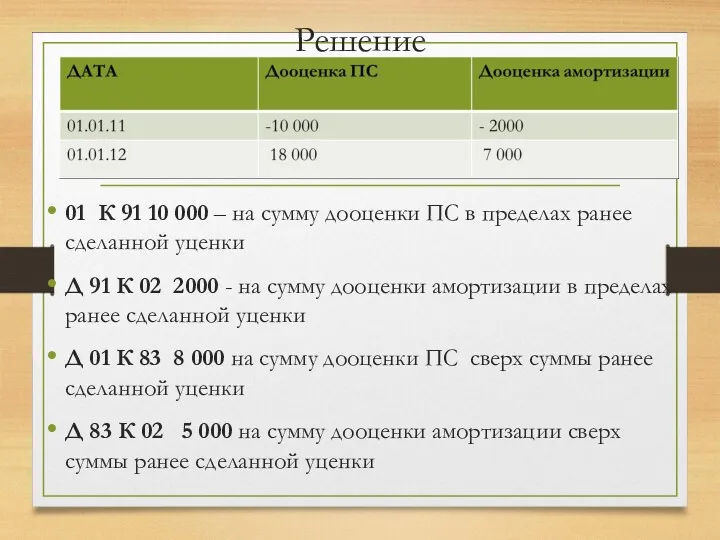

- 19. Решение 01 К 91 10 000 – на сумму дооценки ПС в пределах ранее сделанной уценки

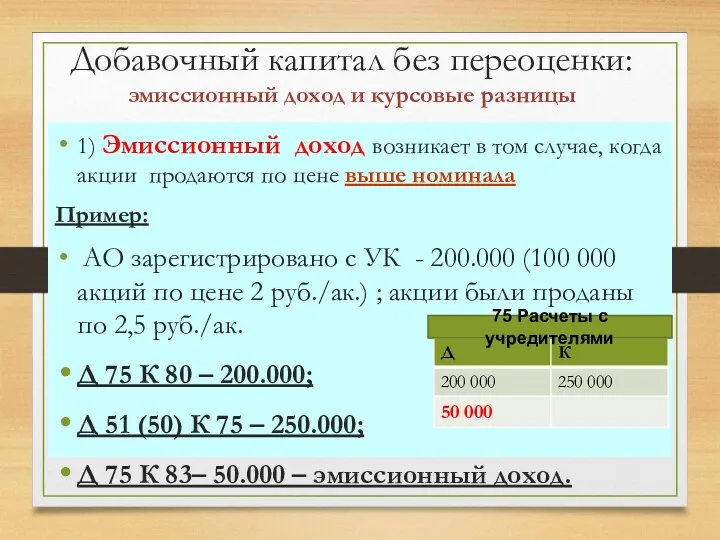

- 20. Добавочный капитал без переоценки: эмиссионный доход и курсовые разницы 1) Эмиссионный доход возникает в том случае,

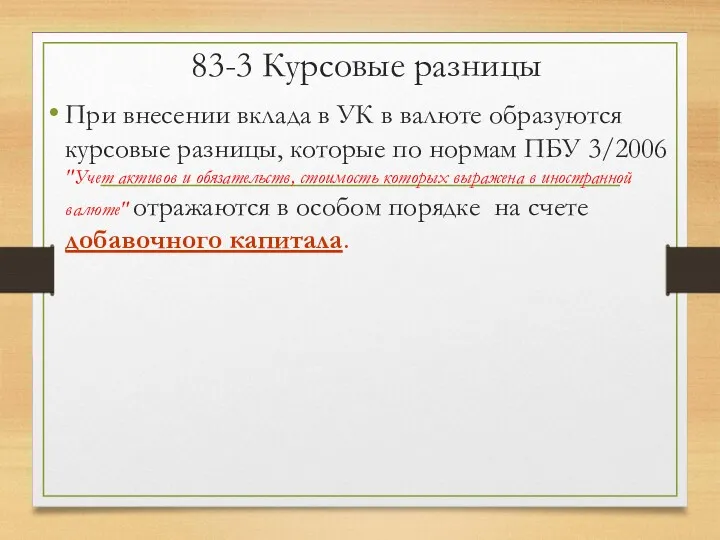

- 21. 83-3 Курсовые разницы При внесении вклада в УК в валюте образуются курсовые разницы, которые по нормам

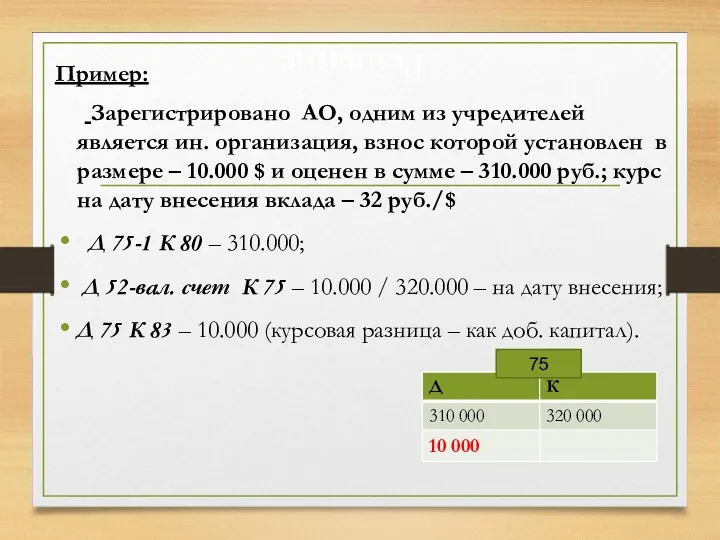

- 22. Решение Пример: Зарегистрировано АО, одним из учредителей является ин. организация, взнос которой установлен в размере –

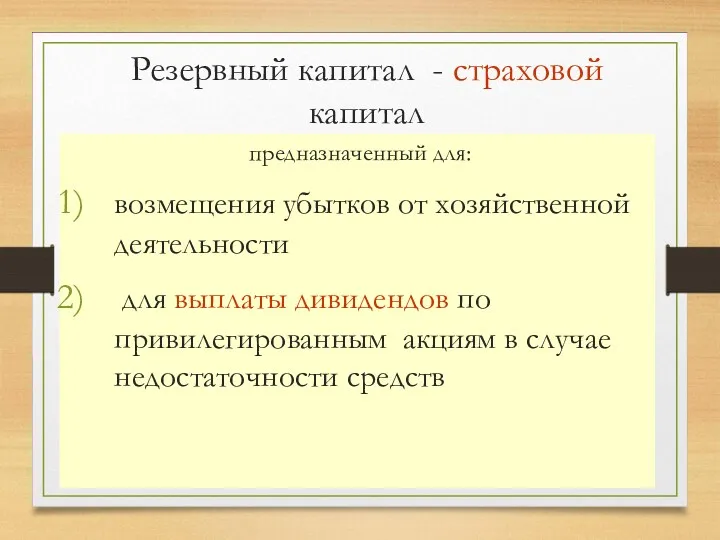

- 23. Резервный капитал - страховой капитал предназначенный для: возмещения убытков от хозяйственной деятельности для выплаты дивидендов по

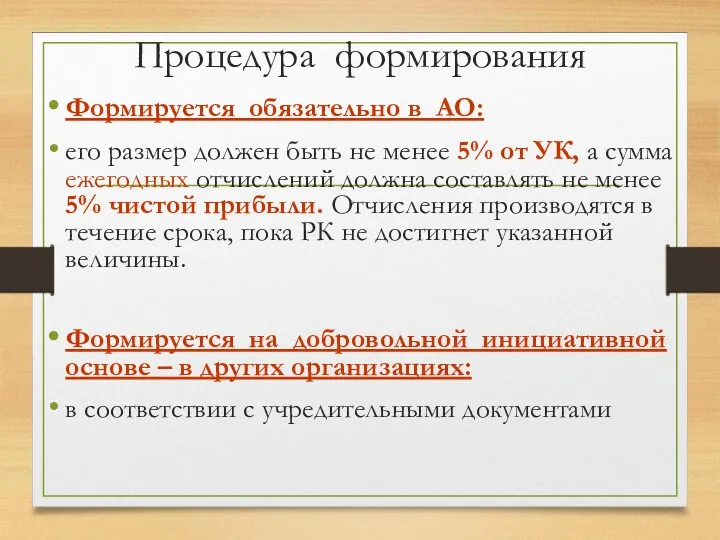

- 24. Процедура формирования Формируется обязательно в АО: его размер должен быть не менее 5% от УК, а

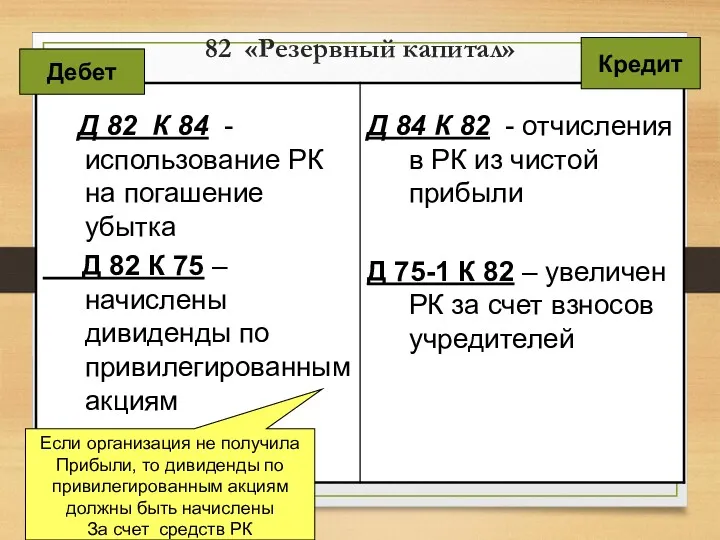

- 25. 82 «Резервный капитал» Дебет Кредит Если организация не получила Прибыли, то дивиденды по привилегированным акциям должны

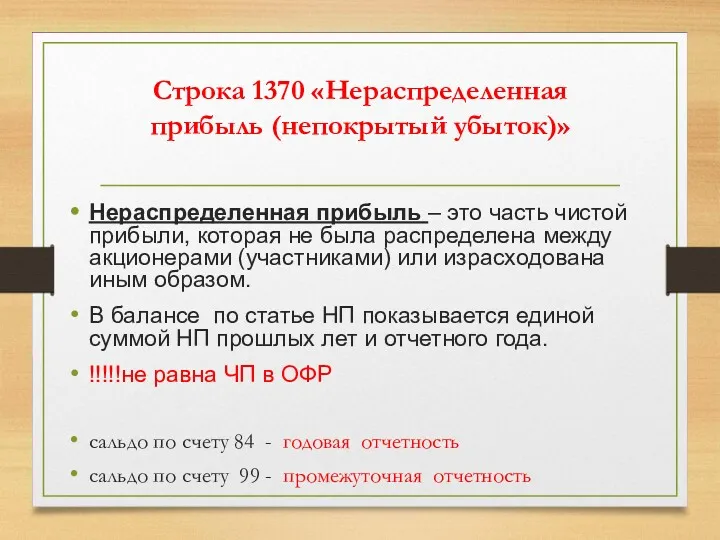

- 26. Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» Нераспределенная прибыль – это часть чистой прибыли, которая не была

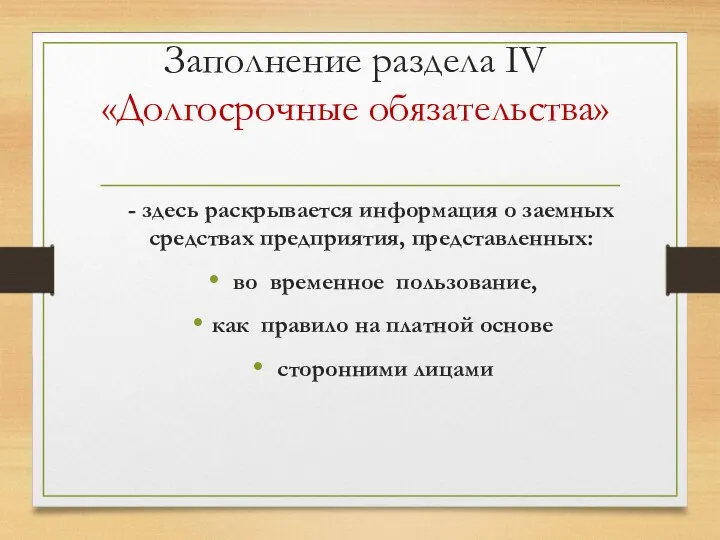

- 27. Заполнение раздела IV «Долгосрочные обязательства» - здесь раскрывается информация о заемных средствах предприятия, представленных: во временное

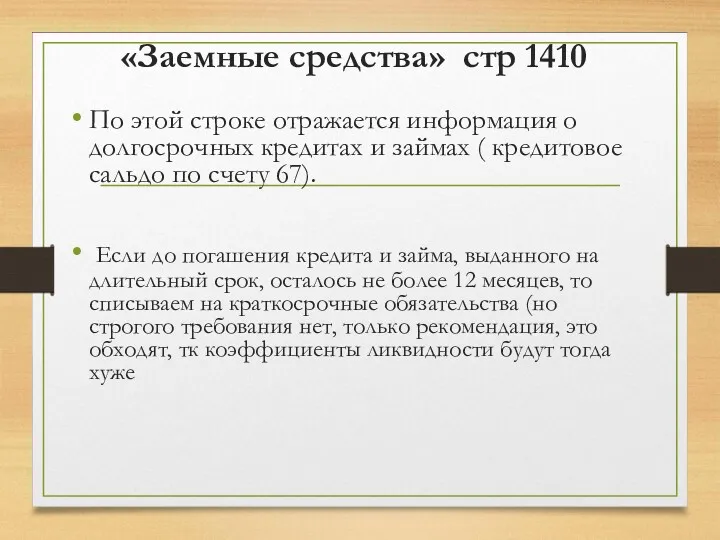

- 28. «Заемные средства» стр 1410 По этой строке отражается информация о долгосрочных кредитах и займах ( кредитовое

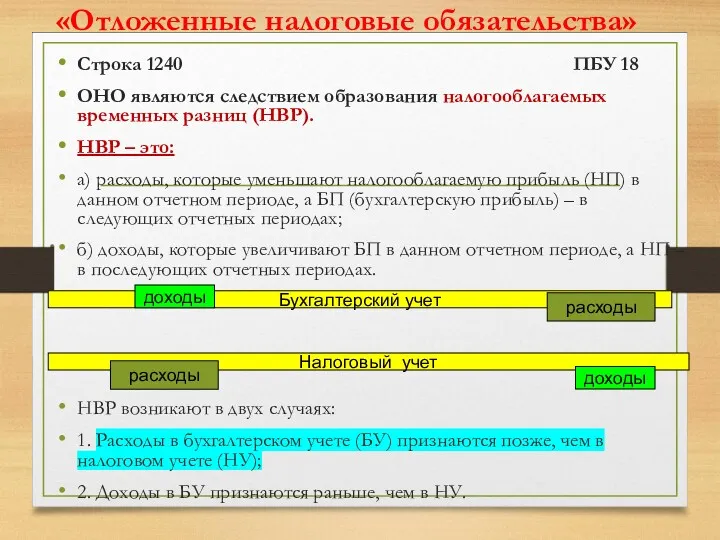

- 29. «Отложенные налоговые обязательства» Строка 1240 ПБУ 18 ОНО являются следствием образования налогооблагаемых временных разниц (НВР). НВР

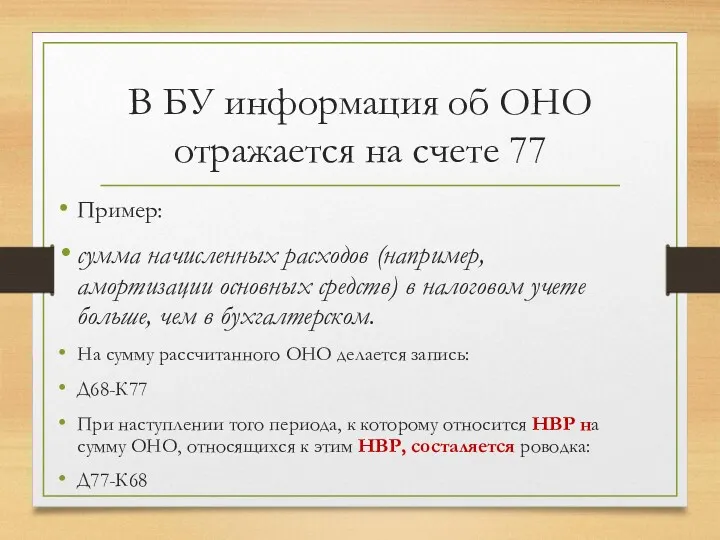

- 30. В БУ информация об ОНО отражается на счете 77 Пример: сумма начисленных расходов (например, амортизации основных

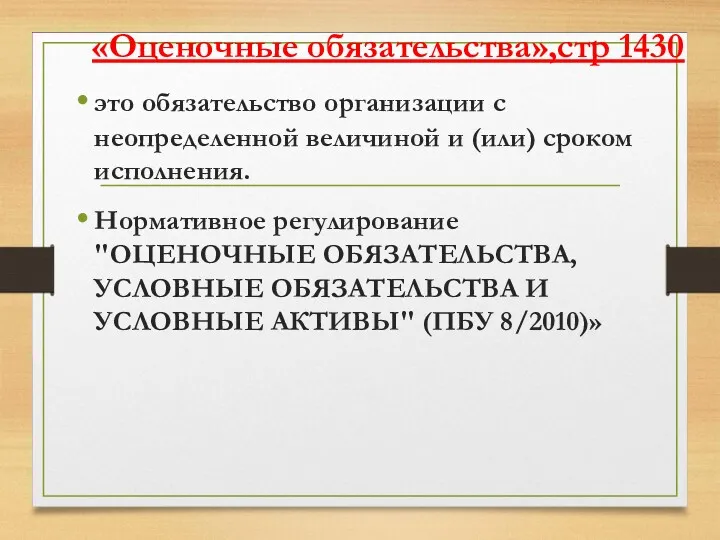

- 31. «Оценочные обязательства»,стр 1430 это обязательство организации с неопределенной величиной и (или) сроком исполнения. Нормативное регулирование "ОЦЕНОЧНЫЕ

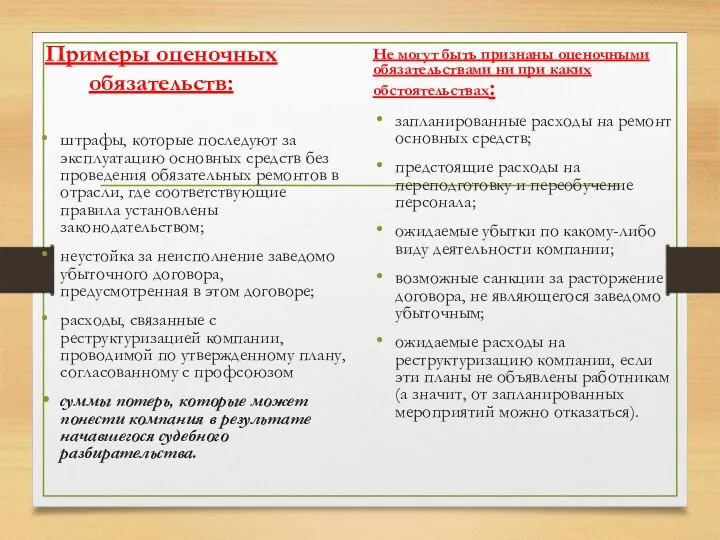

- 32. Примеры оценочных обязательств: штрафы, которые последуют за эксплуатацию основных средств без проведения обязательных ремонтов в отрасли,

- 33. Отражение в учете Оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов» в корреспонденции со счетами

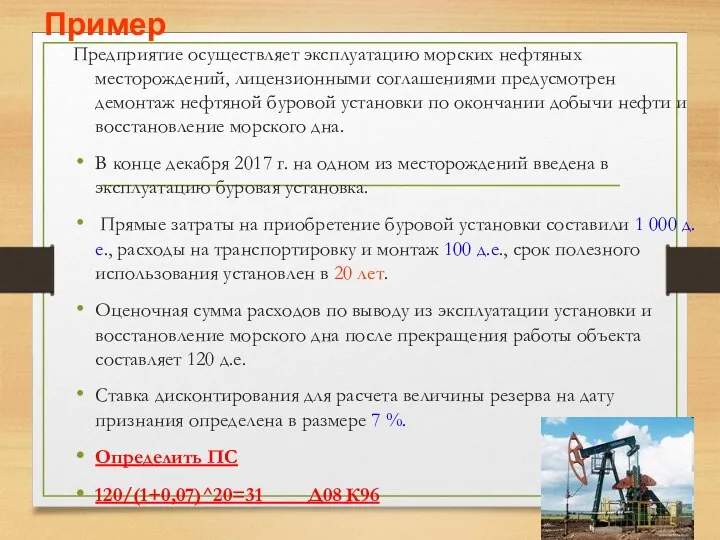

- 34. Предприятие осуществляет эксплуатацию морских нефтяных месторождений, лицензионными соглашениями предусмотрен демонтаж нефтяной буровой установки по окончании добычи

- 35. Заполнение раздела v КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

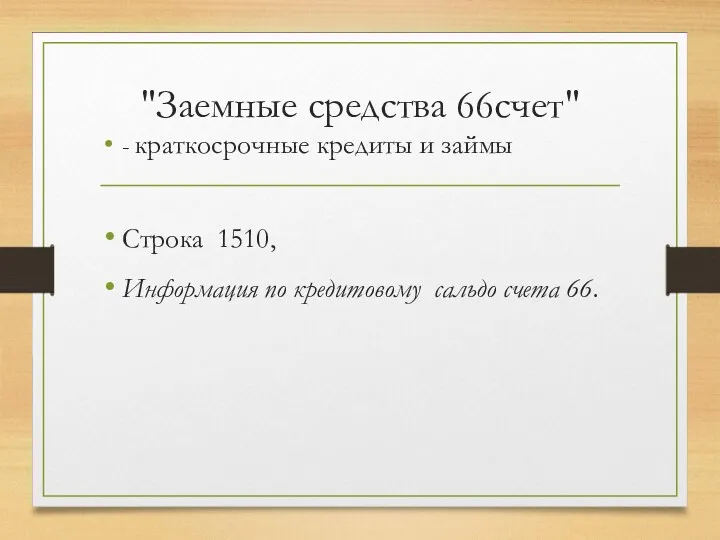

- 36. "Заемные средства 66счет" - краткосрочные кредиты и займы Строка 1510, Информация по кредитовому сальдо счета 66.

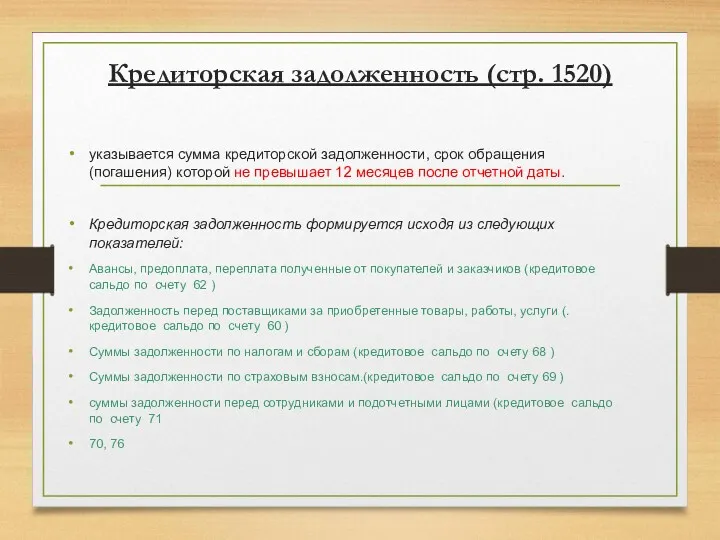

- 37. Кредиторская задолженность (стр. 1520) указывается сумма кредиторской задолженности, срок обращения (погашения) которой не превышает 12 месяцев

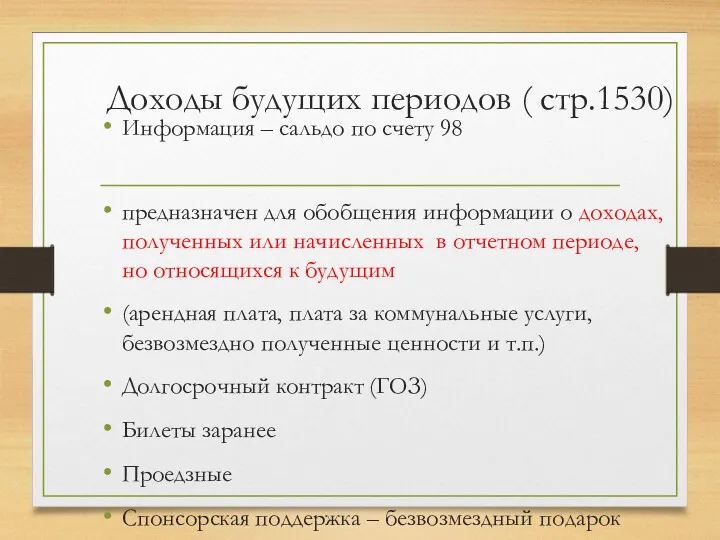

- 38. Доходы будущих периодов ( стр.1530) Информация – сальдо по счету 98 предназначен для обобщения информации о

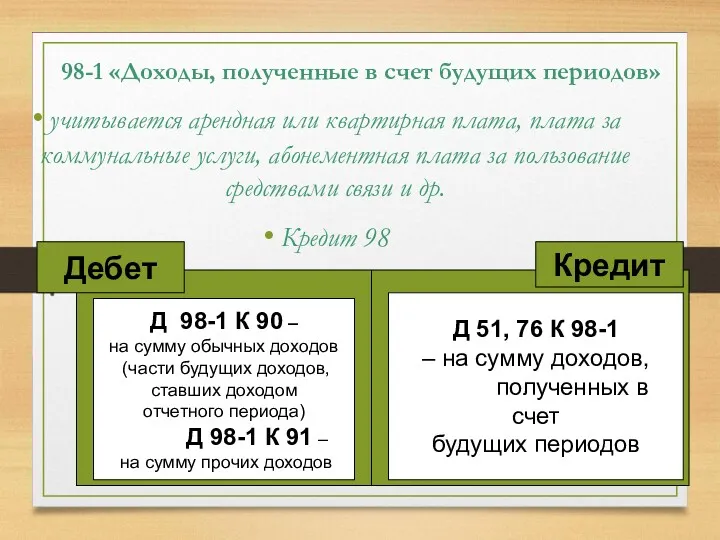

- 39. 98-1 «Доходы, полученные в счет будущих периодов» учитывается арендная или квартирная плата, плата за коммунальные услуги,

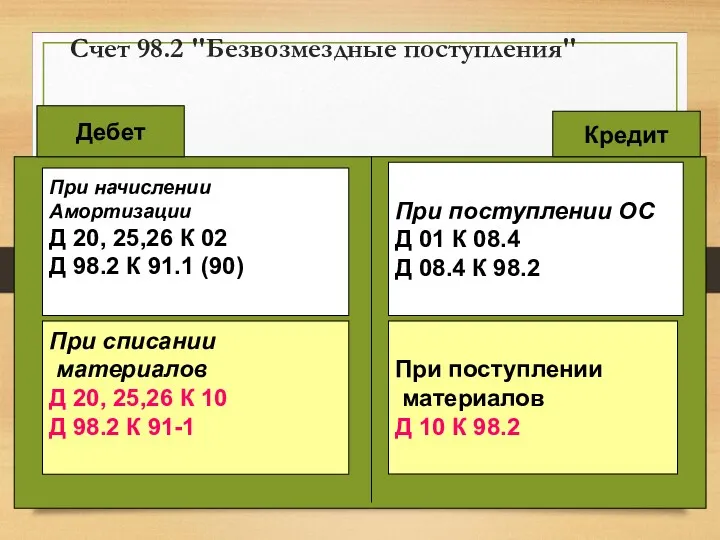

- 40. Счет 98.2 "Безвозмездные поступления" Кредит Дебет При начислении Амортизации Д 20, 25,26 К 02 Д 98.2

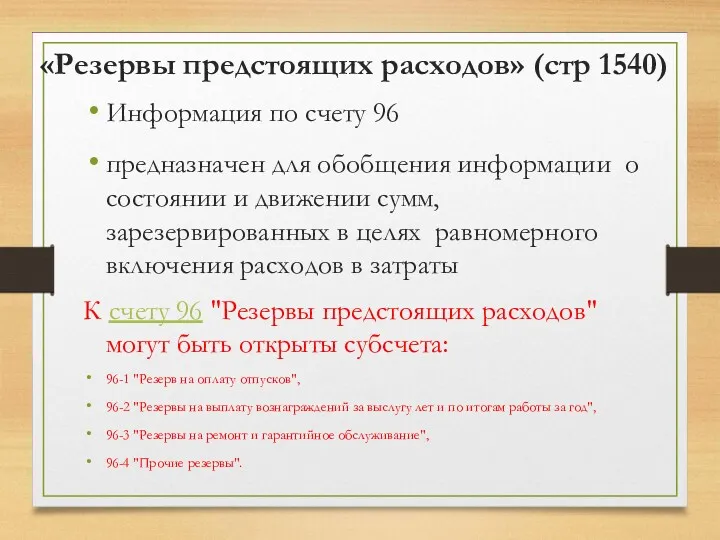

- 41. «Резервы предстоящих расходов» (стр 1540) Информация по счету 96 предназначен для обобщения информации о состоянии и

- 43. Скачать презентацию

Заполнение раздела III "Капитал и резервы"

Заполнение раздела III "Капитал и резервы"

Уставный капитал

- минимальный размер имущества организации, гарантирующий интересы его кредиторов.

сальдо

Уставный капитал

- минимальный размер имущества организации, гарантирующий интересы его кредиторов.

сальдо

Величина уставного капитала

зарегистрированного в учредительных документах

определяется совокупностью вкладов (долей,

Величина уставного капитала

зарегистрированного в учредительных документах

определяется совокупностью вкладов (долей,

вклады

денежные

средства

Иное имущество

имущественные

и иные права,

имеющие

денежные оценки

Денежная оценка вклада

вклады

денежные

средства

Иное имущество

имущественные

и иные права,

имеющие

денежные оценки

Денежная оценка вклада

Порядок изменения величины уставного капитала акционерных обществ и ООО

По решению учредителей

Порядок изменения величины уставного капитала акционерных обществ и ООО

По решению учредителей

Уменьшение УК акционерных обществ и ООО

может быть обусловлено двумя причинами:

Волеизъявлением

Уменьшение УК акционерных обществ и ООО

может быть обусловлено двумя причинами:

Волеизъявлением

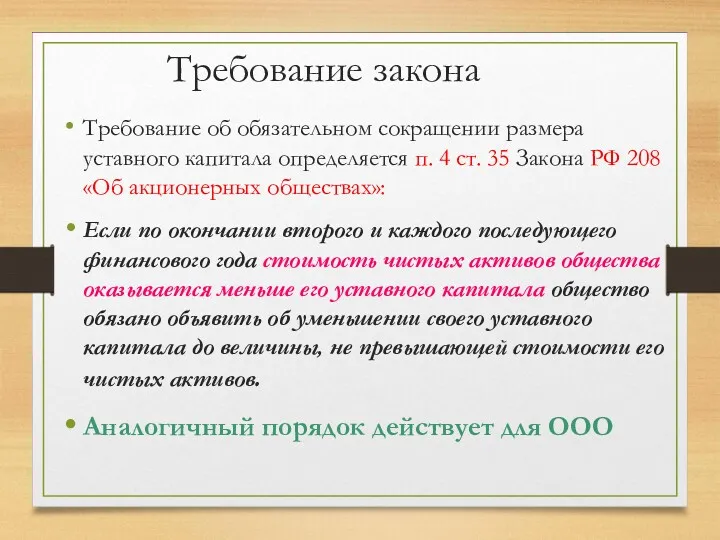

Требование закона

Требование об обязательном сокращении размера уставного капитала определяется п. 4

Требование закона

Требование об обязательном сокращении размера уставного капитала определяется п. 4

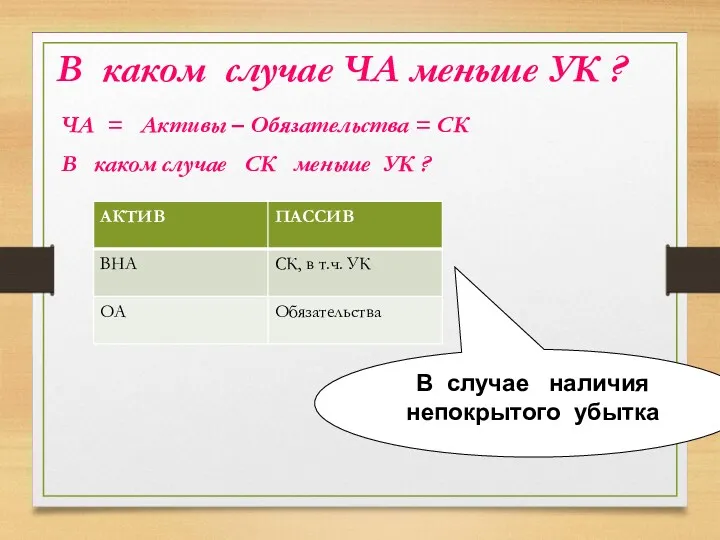

В каком случае ЧА меньше УК ?

ЧА = Активы – Обязательства

В каком случае ЧА меньше УК ?

ЧА = Активы – Обязательства

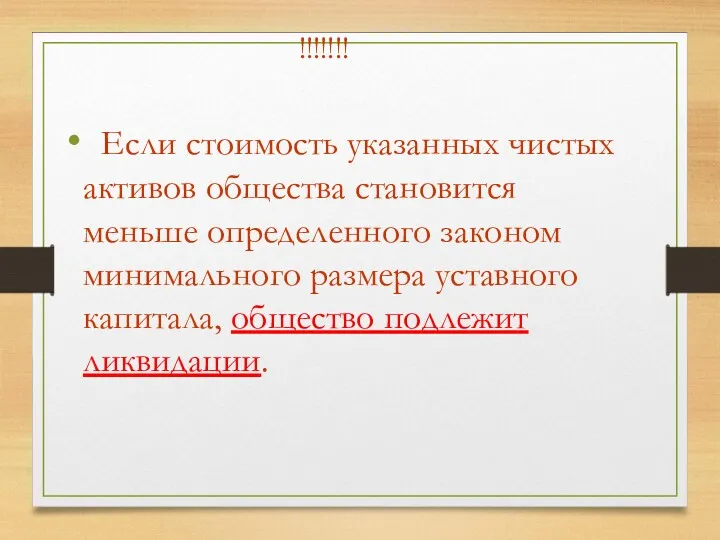

!!!!!!!

Если стоимость указанных чистых активов общества становится меньше определенного законом

!!!!!!!

Если стоимость указанных чистых активов общества становится меньше определенного законом

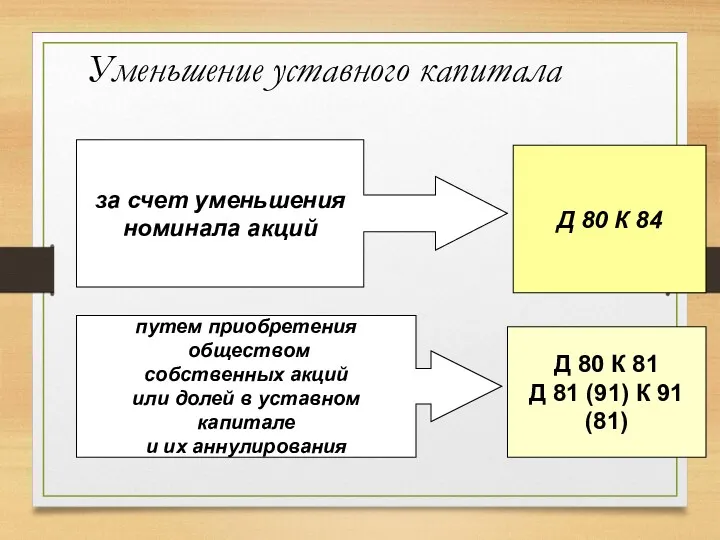

Уменьшение уставного капитала

за счет уменьшения

номинала акций

Д 80 К 84

путем

Уменьшение уставного капитала

за счет уменьшения

номинала акций

Д 80 К 84

путем

Строка 1320 «Собственные акции, выкупленные у акционеров»

сальдо по счету 81 (с

Строка 1320 «Собственные акции, выкупленные у акционеров»

сальдо по счету 81 (с

Учет собственных акций, выкупленных обществом

С какой целью производится выкуп собственных акций?

Уменьшение

Учет собственных акций, выкупленных обществом

С какой целью производится выкуп собственных акций?

Уменьшение

Законодательные требования и ограничения по выкупу собственных акций (ФЗ № 208

Законодательные требования и ограничения по выкупу собственных акций (ФЗ № 208

Свойства выкупленных акций

1) собственные выкупленные акции не предоставляют права голоса

2) по

Свойства выкупленных акций

1) собственные выкупленные акции не предоставляют права голоса

2) по

Добавочный капитал

прирост или уменьшение средств, вложенных собственником в предприятие.

Более того,

Добавочный капитал

прирост или уменьшение средств, вложенных собственником в предприятие.

Более того,

Переоценка

Д 01 К 83-1 – на сумму дооценки

Переоценка

Д 01 К 83-1 – на сумму дооценки

Пример:

Организация провела переоценку основного средства на 01.01.12: при этом первоначальная

Пример:

Организация провела переоценку основного средства на 01.01.12: при этом первоначальная

Решение

01 К 91 10 000 – на сумму дооценки ПС в

Решение

01 К 91 10 000 – на сумму дооценки ПС в

Добавочный капитал без переоценки: эмиссионный доход и курсовые разницы

1) Эмиссионный доход

Добавочный капитал без переоценки: эмиссионный доход и курсовые разницы

1) Эмиссионный доход

83-3 Курсовые разницы

При внесении вклада в УК в валюте образуются курсовые

83-3 Курсовые разницы

При внесении вклада в УК в валюте образуются курсовые

Решение

Пример:

Зарегистрировано АО, одним из учредителей является ин. организация, взнос которой

Решение

Пример:

Зарегистрировано АО, одним из учредителей является ин. организация, взнос которой

Резервный капитал - страховой капитал

предназначенный для:

возмещения убытков от хозяйственной

Резервный капитал - страховой капитал

предназначенный для:

возмещения убытков от хозяйственной

Процедура формирования

Формируется обязательно в АО:

его размер должен быть не менее 5%

Процедура формирования

Формируется обязательно в АО:

его размер должен быть не менее 5%

82 «Резервный капитал»

Дебет

Кредит

Если организация не получила

Прибыли, то дивиденды по привилегированным

82 «Резервный капитал»

Дебет

Кредит

Если организация не получила

Прибыли, то дивиденды по привилегированным

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Нераспределенная прибыль – это часть чистой

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Нераспределенная прибыль – это часть чистой

Заполнение раздела IV «Долгосрочные обязательства»

- здесь раскрывается информация о заемных средствах

Заполнение раздела IV «Долгосрочные обязательства»

- здесь раскрывается информация о заемных средствах

«Заемные средства» стр 1410

По этой строке отражается информация о долгосрочных

«Заемные средства» стр 1410

По этой строке отражается информация о долгосрочных

«Отложенные налоговые обязательства»

Строка 1240 ПБУ 18

ОНО являются следствием образования налогооблагаемых временных

«Отложенные налоговые обязательства»

Строка 1240 ПБУ 18

ОНО являются следствием образования налогооблагаемых временных

В БУ информация об ОНО отражается на счете 77

Пример:

сумма начисленных

В БУ информация об ОНО отражается на счете 77

Пример:

сумма начисленных

«Оценочные обязательства»,стр 1430

это обязательство организации с неопределенной величиной и (или) сроком

«Оценочные обязательства»,стр 1430

это обязательство организации с неопределенной величиной и (или) сроком

Примеры оценочных обязательств:

штрафы, которые последуют за эксплуатацию основных средств без проведения

Примеры оценочных обязательств:

штрафы, которые последуют за эксплуатацию основных средств без проведения

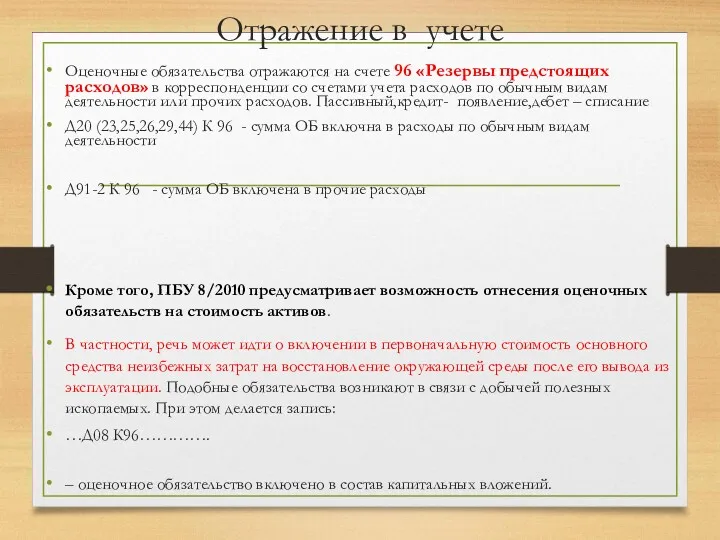

Отражение в учете

Оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов»

Отражение в учете

Оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов»

Предприятие осуществляет эксплуатацию морских нефтяных месторождений, лицензионными соглашениями предусмотрен демонтаж нефтяной

Предприятие осуществляет эксплуатацию морских нефтяных месторождений, лицензионными соглашениями предусмотрен демонтаж нефтяной

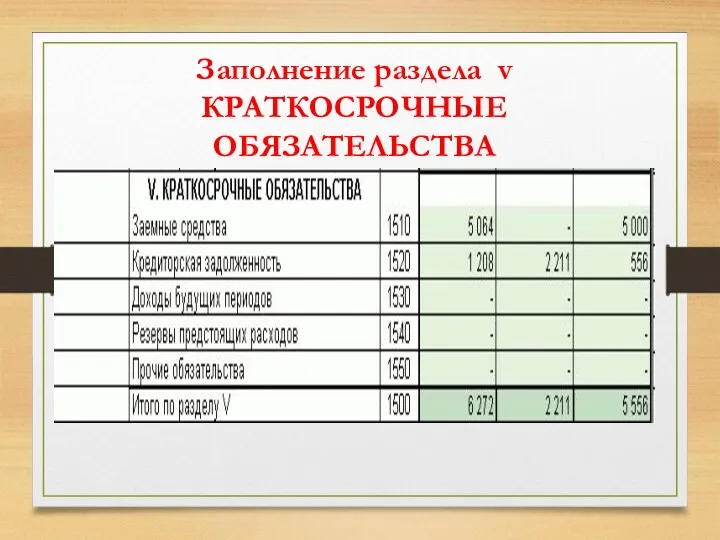

Заполнение раздела v КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заполнение раздела v КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

"Заемные средства 66счет"

- краткосрочные кредиты и займы

Строка 1510,

Информация по кредитовому сальдо

"Заемные средства 66счет"

- краткосрочные кредиты и займы

Строка 1510,

Информация по кредитовому сальдо

Кредиторская задолженность (стр. 1520)

указывается сумма кредиторской задолженности, срок обращения (погашения)

Кредиторская задолженность (стр. 1520)

указывается сумма кредиторской задолженности, срок обращения (погашения)

Доходы будущих периодов ( стр.1530)

Информация – сальдо по счету 98

предназначен для

Доходы будущих периодов ( стр.1530)

Информация – сальдо по счету 98

предназначен для

98-1 «Доходы, полученные в счет будущих периодов»

учитывается арендная или квартирная

98-1 «Доходы, полученные в счет будущих периодов»

учитывается арендная или квартирная

Счет 98.2 "Безвозмездные поступления"

Кредит

Дебет

При начислении

Амортизации

Д 20, 25,26 К 02

Д

Счет 98.2 "Безвозмездные поступления"

Кредит

Дебет

При начислении

Амортизации

Д 20, 25,26 К 02

Д

«Резервы предстоящих расходов» (стр 1540)

Информация по счету 96

предназначен для обобщения

«Резервы предстоящих расходов» (стр 1540)

Информация по счету 96

предназначен для обобщения

Меры поддержки материнства и детства

Меры поддержки материнства и детства Государственные и муниципальные финансы (часть 1)

Государственные и муниципальные финансы (часть 1) Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Foreign exchange risk

Foreign exchange risk Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Ценовая политика

Ценовая политика Денежный оборот

Денежный оборот Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Стипендія

Стипендія Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Цели создания и задачи центра коммунальных услуг

Цели создания и задачи центра коммунальных услуг Accounting Principles

Accounting Principles Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Кредитная карта

Кредитная карта Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Учет НДС

Учет НДС Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: