- Международные стандарты бухгалтерской отчетности

Содержание

- 2. Содержание: Комитет Международных Стандартов Бухгалтерского Учета Классификация моделей бухгалтерского учета Подготовка финансового отчета в соответствии с

- 3. Комитет Международных Стандартов Бухгалтерского Учета Его цель – объединение правил бухгалтерского учета, используемых коммерческими и прочими

- 4. Классификация моделей бухгалтерского учета 1) Британо-американская модель (Великобритания, США, Нидерланды, Канада, Австралия и др.). 2) Континентальная

- 5. Подготовка финансового отчета в соответствии с международными стандартами учета Международные стандарты учета (IAS) представляют собой документы,

- 6. Принципы учета на Западе Три большие группы: качественные характеристики учетной информации, обобщаемой в отчетности; принципы учета

- 7. Понятность. Информация должна быть понятной для пользователя, который обладает определенным уровнем знаний. Уместность. Информация является уместной

- 8. Принцип начислений. В соответствии с этим принципом операции записываются в момент их совершения, а не в

- 10. Скачать презентацию

Содержание:

Комитет Международных Стандартов Бухгалтерского Учета

Классификация моделей бухгалтерского учета

Подготовка финансового отчета в

Содержание:

Комитет Международных Стандартов Бухгалтерского Учета

Классификация моделей бухгалтерского учета

Подготовка финансового отчета в

Комитет Международных Стандартов Бухгалтерского Учета

Его цель – объединение правил бухгалтерского

Комитет Международных Стандартов Бухгалтерского Учета

Его цель – объединение правил бухгалтерского

Классификация моделей бухгалтерского учета

1) Британо-американская модель (Великобритания, США, Нидерланды, Канада,

Классификация моделей бухгалтерского учета

1) Британо-американская модель (Великобритания, США, Нидерланды, Канада,

Подготовка финансового отчета в соответствии с международными стандартами учета

Международные стандарты

Подготовка финансового отчета в соответствии с международными стандартами учета

Международные стандарты

Принципы учета на Западе

Три большие группы:

качественные характеристики учетной информации, обобщаемой

Принципы учета на Западе

Три большие группы:

качественные характеристики учетной информации, обобщаемой

Понятность. Информация должна быть понятной для пользователя, который обладает определенным уровнем

Понятность. Информация должна быть понятной для пользователя, который обладает определенным уровнем

Принцип начислений. В соответствии с этим принципом операции записываются в момент

Принцип начислений. В соответствии с этим принципом операции записываются в момент

Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Краудфандинг. Краудфандинговые онлайн-платформы

Краудфандинг. Краудфандинговые онлайн-платформы Оценка финансового состояния организации

Оценка финансового состояния организации Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии Разработка Системы учета склада

Разработка Системы учета склада Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Теория и методология ценообразования

Теория и методология ценообразования Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Финансовое право

Финансовое право Особливості визначення ризику в страхуванні

Особливості визначення ризику в страхуванні Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

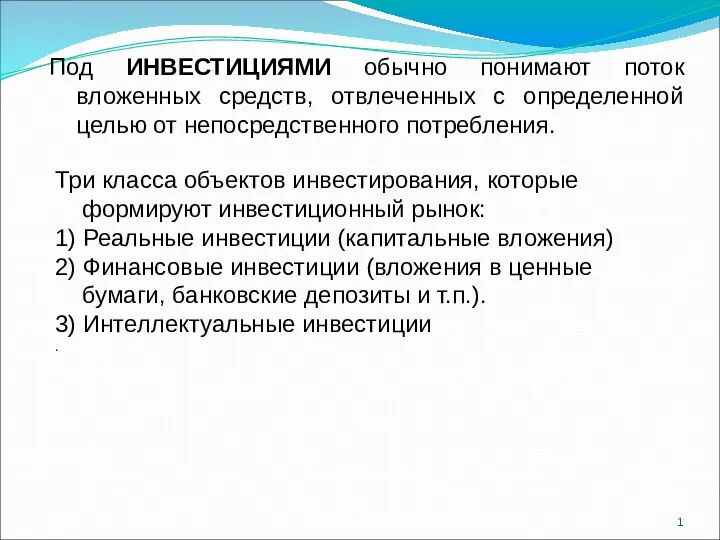

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки Инвестиции. Направления реального инвестирования

Инвестиции. Направления реального инвестирования Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов

Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Проблемы России

Проблемы России ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ Технологические вопросы организации передачи данных с лицевых счетов

Технологические вопросы организации передачи данных с лицевых счетов Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Модели прогнозирования вероятности банкротства коммерческой организации (часть 3)

Модели прогнозирования вероятности банкротства коммерческой организации (часть 3) Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Банківське право України. Поняття, предмет регулювання, джерела і система

Банківське право України. Поняття, предмет регулювання, джерела і система Игра по финансовой грамотности: Что? Где? Когда?

Игра по финансовой грамотности: Что? Где? Когда?