- Инвестиции. Направления реального инвестирования

Содержание

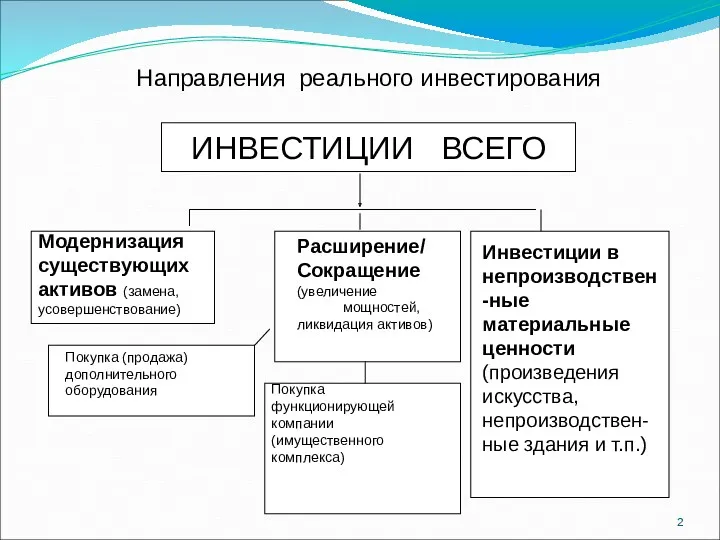

- 2. Направления реального инвестирования

- 3. Реальные (капиталообразующие) инвестиции в основном долгосрочные вложения средств (капитала) в конкретные проекты, которые связаны с приобретением

- 4. Особенности реальных инвестиций: непосредственно связаны с основной деятельностью предприятия; обычно имеют ярко выраженную стратегическую направленность; обеспечивают,

- 5. Основные причины, обусловливающие необходимость реальных инвестиций: Обновление имеющейся материально-технической базы предприятия; Наращивание объемов деятельности; Освоение новых

- 6. Все формы реальных инвестиций сводятся к трем основным направлениям: Капитальное инвестирование (капитальные вложения – в различные

- 7. Основные формы капитальных вложений: Приобретение предприятий как целостных комплексов; Новое строительство (зданий, сооружений, производств); Перепрофилирование; Расширение

- 8. Капитальные вложения классифицируют по следующим признакам: Назначению – производственному или непроизводственному (на развитие социальной сферы); Отраслевой

- 9. Большинство форм и разновидностей реальных инвестиций: преимущественно в форме капитальных вложений регулируется Законом № 39-ФЗ от

- 10. Проект – комплект документов (документация) Проект – комплекс действий (деятельность) Инвестиционный проект «Методические рекомендации по оценке

- 11. Инвестиционный проект По закону - документация Набор документации, в том числе два блока документов: Документально оформленное

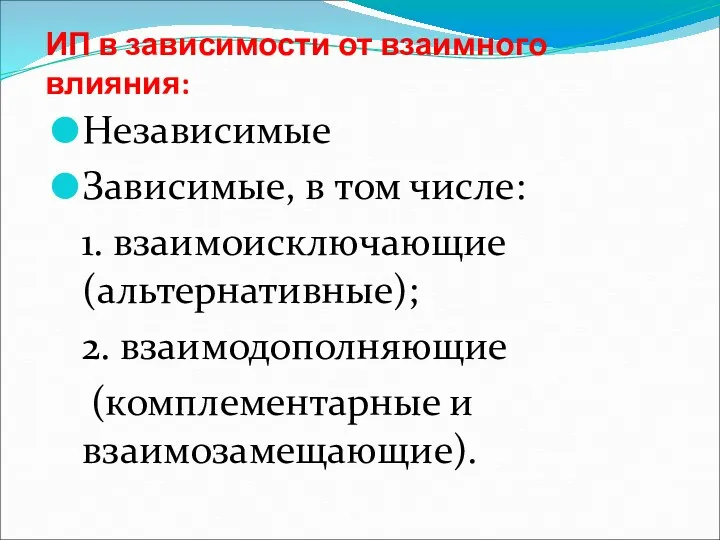

- 12. ИП в зависимости от взаимного влияния: Независимые Зависимые, в том числе: 1. взаимоисключающие (альтернативные); 2. взаимодополняющие

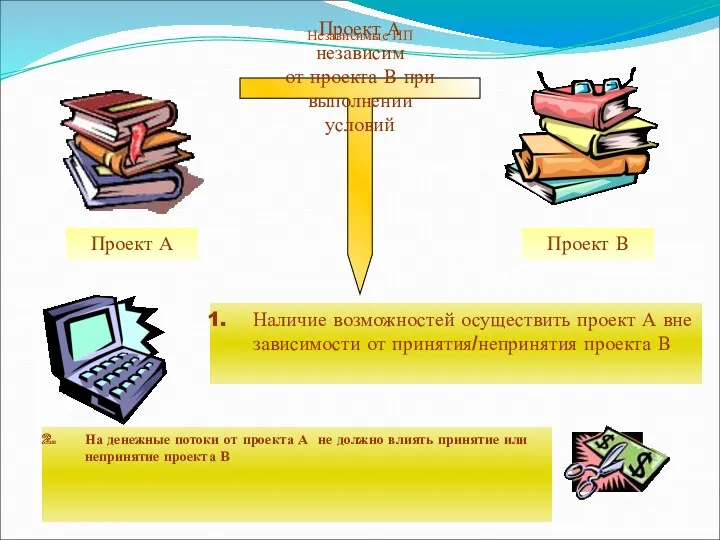

- 13. Независимые ИП Проект А Проект В Проект А независим от проекта В при выполнении условий Наличие

- 14. Зависимые ИП Альтернативные Взаимодополняющие Проект А Проект В Проект N Комплементарные: Не могут быть реализованы одновременно

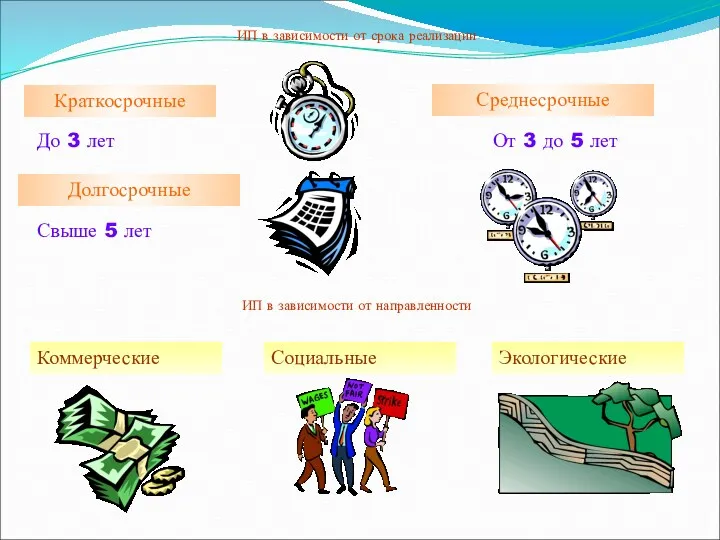

- 15. ИП в зависимости от срока реализации Краткосрочные Среднесрочные Долгосрочные До 3 лет От 3 до 5

- 16. ИП в зависимости от масштаба (общественной значимости) Глобальные Народнохозяйственные Локальные Крупномасштабные Экономическая, социальная или экологическая ситуация

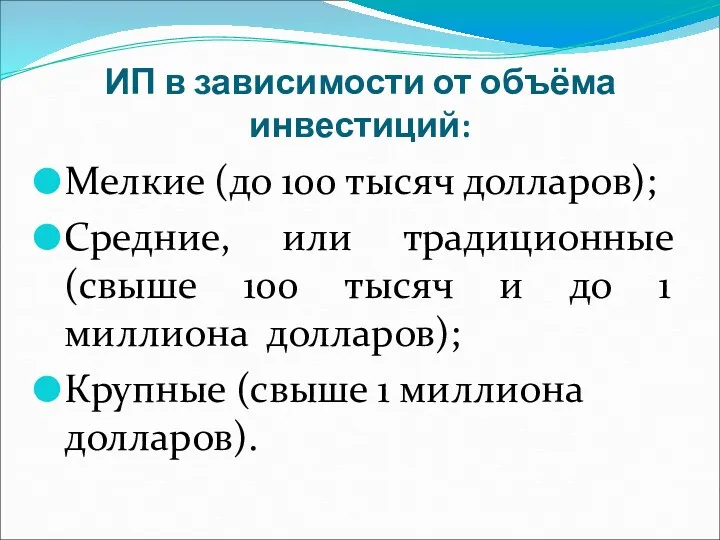

- 17. ИП в зависимости от объёма инвестиций: Мелкие (до 100 тысяч долларов); Средние, или традиционные (свыше 100

- 18. Основные формы инвестиций Внутренние Прибыль Амортизационные отчисления Специальные фонды, формируемые за счет прибыли Прочие (страховые возмещения,

- 19. ИП в зависимости от уровня риска: Низкорисковые (например, ориентированные на повышение эффективности производства); Среднерисковые (большая часть

- 20. Причины появления (инициации) инвестиционных проектов: Неудовлетворенная потребность (спрос) Сохранение денежных средств/капитала (избыточные ресурсы, интересы кредиторов и

- 21. График развития инвестиционного проекта Затраты Доходы Срок жизни проекта 2 3 1 Время Прединвестиционная фаза Инвестиционная

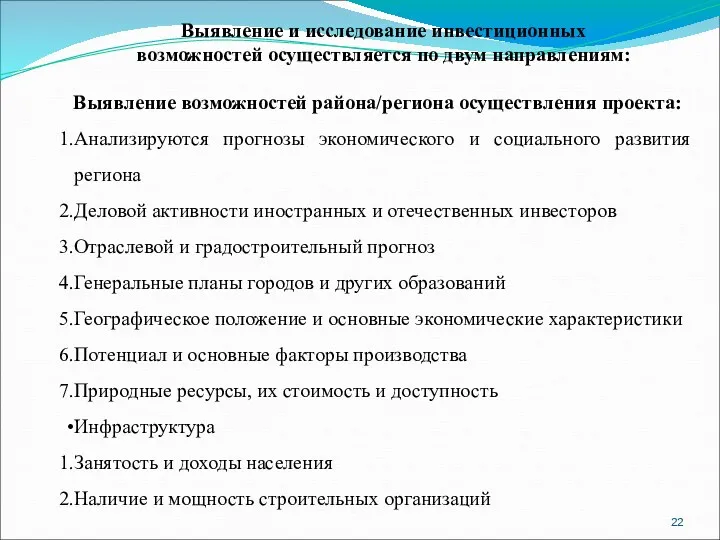

- 22. Выявление и исследование инвестиционных возможностей осуществляется по двум направлениям: Выявление возможностей района/региона осуществления проекта: Анализируются прогнозы

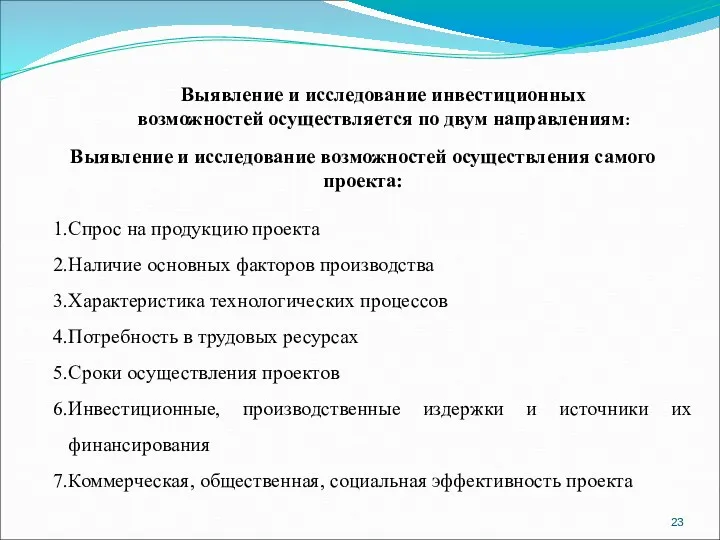

- 23. Выявление и исследование возможностей осуществления самого проекта: Спрос на продукцию проекта Наличие основных факторов производства Характеристика

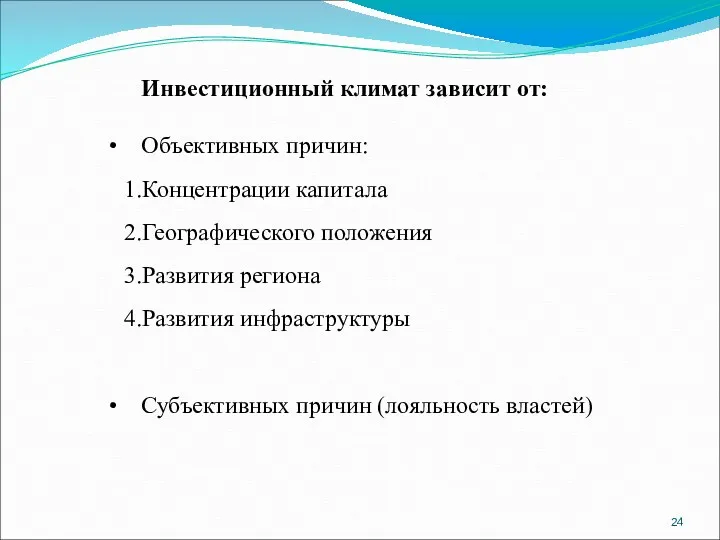

- 24. Инвестиционный климат зависит от: Объективных причин: Концентрации капитала Географического положения Развития региона Развития инфраструктуры Субъективных причин

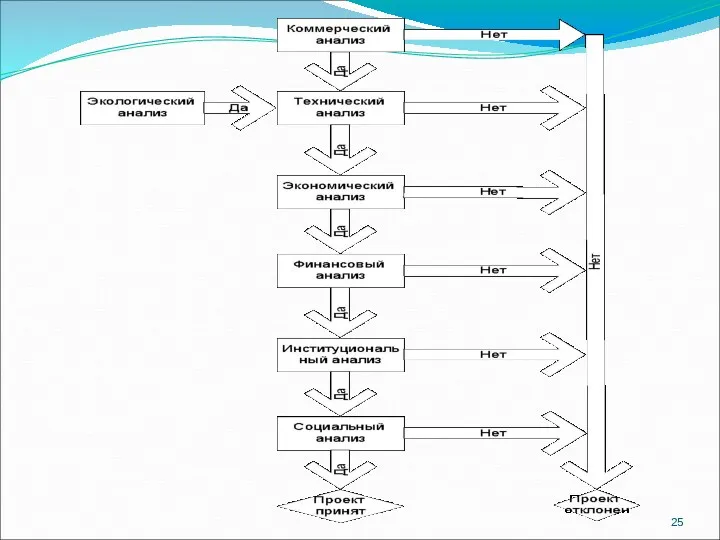

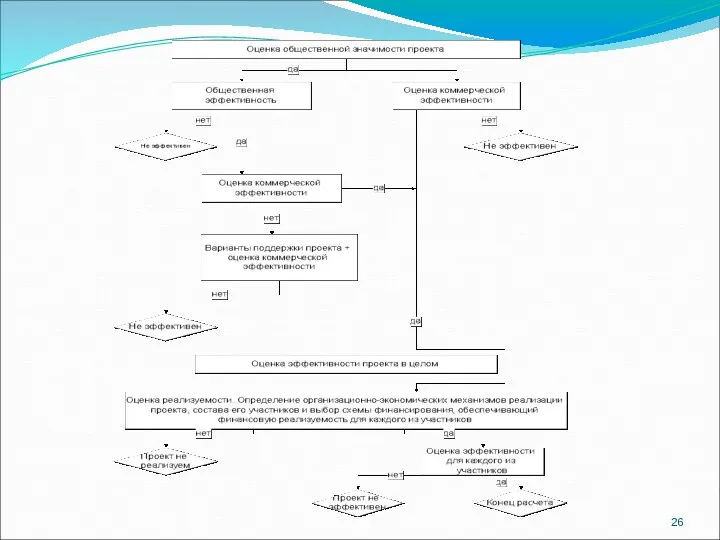

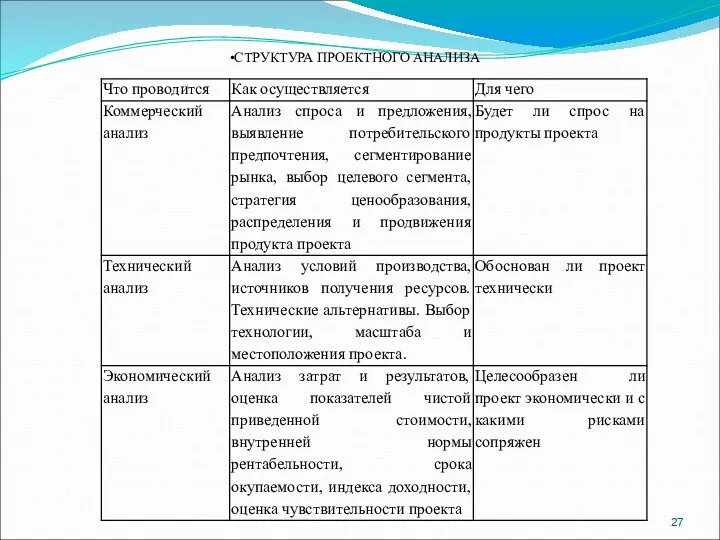

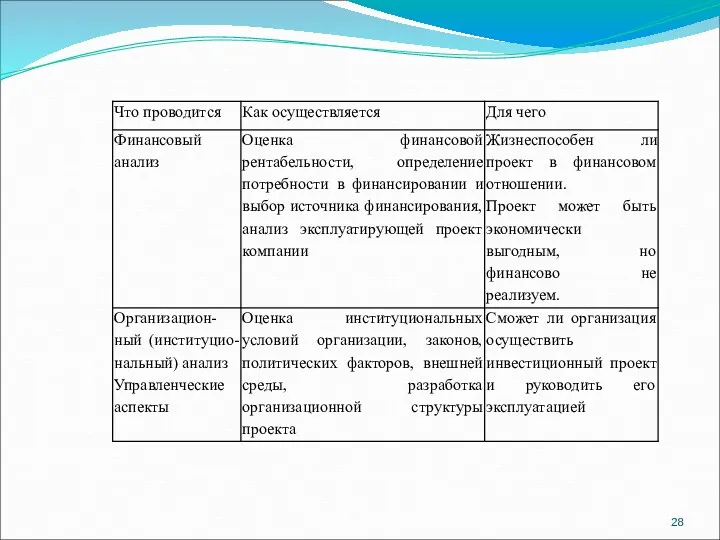

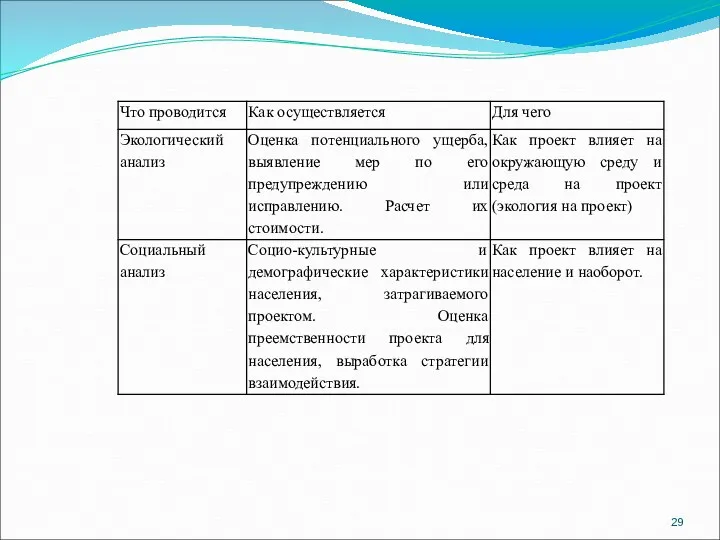

- 27. СТРУКТУРА ПРОЕКТНОГО АНАЛИЗА

- 30. КОММЕРЧЕСКИЙ АНАЛИЗ Задачей коммерческого анализа является оценить проект с точки зрения конечных потребителей его продукции. Структура

- 31. Соотношение категорий цена и ценность

- 32. ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА Цель проведения – выбор технологии, отвечающей целям проекта, анализ местных условий, определение

- 33. ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР МЕСТОПОЛОЖЕНИЯ И МАСШТАБА ПРОЕКТА Окружающая среда Стандарты и

- 34. Вопросы финансовой оценки инвестиционного проекта Откуда и когда будут поступать деньги? (доходная часть бюджета проекта) На

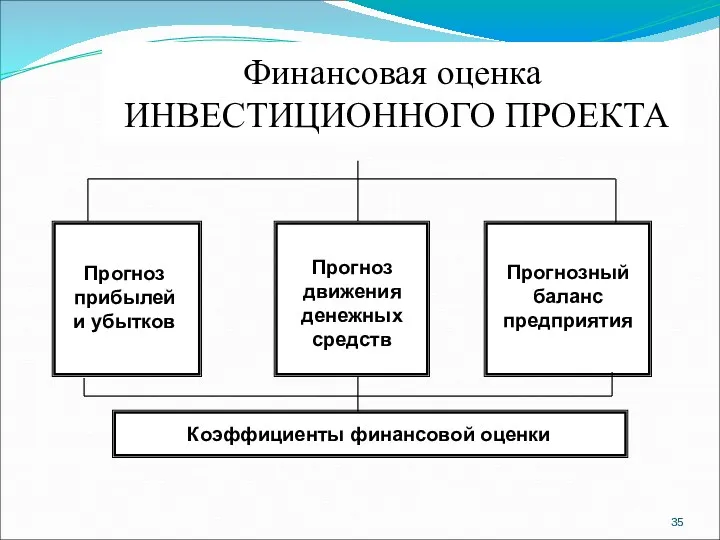

- 35. Финансовая оценка ИНВЕСТИЦИОННОГО ПРОЕКТА Прогноз прибылей и убытков Прогноз движения денежных средств Прогнозный баланс предприятия Коэффициенты

- 36. Алгоритм расчета чистой прибыли Выручка от реализации без НДС минус Переменные затраты = Маржинальная прибыль минус

- 37. План движения денежных средств Разрабатывается на основе плана прибылей и убытков с учетом запаздывания (или опережения)

- 38. Структура потоков денежных средств Поступления по инвестиционной деятельности Поступления от основной и прочей операционной деятельности Поступления

- 39. ОСНОВНАЯ (ОПЕРАЦИОННАЯ) ДЕЯТЕЛЬНОСТЬ Деятельность по производству товаров и услуг Поступления: Выручка от реализации Уменьшение дебиторской задолженности

- 40. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ Деятельность, направленная на изменение основных активов Поступления: Доходы по ценным бумагам Средства от продажи

- 41. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ Операции с денежными средствами Поступления: Увеличение уставного капитала (инвестиции) Целевое финансирование Привлечение кредитов Прибыль

- 42. Практические советы по составлению финансовой части проекта Рекомендуется составлять финансовый план для первого года с помесячной

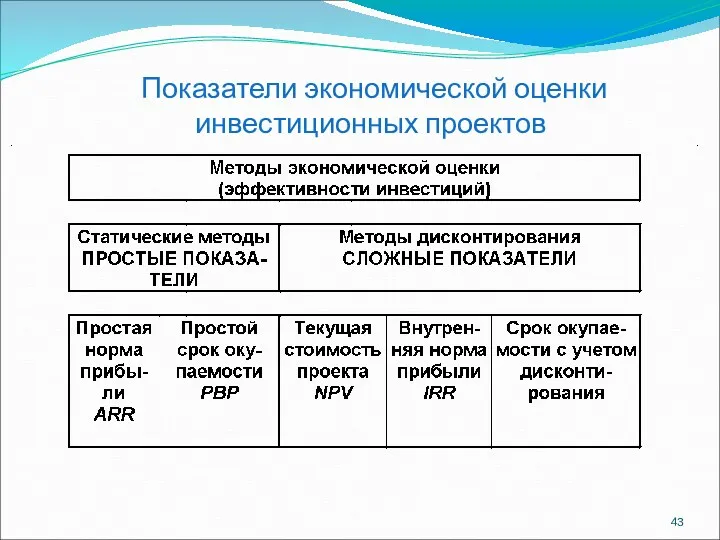

- 43. Показатели экономической оценки инвестиционных проектов

- 44. Простая норма прибыли АRR (accaunting rate of return) - простая норма прибыли, учетная норма доходности в

- 45. Где СГП – среднегодовая прибыль; СГИ – среднегодовые инвестиции. Сравнив ARR со средней нормой доходности отрасли

- 46. Срок окупаемости За какое время проект отобьет вложенные в него деньги Два варианта: Годовой экономический эффект

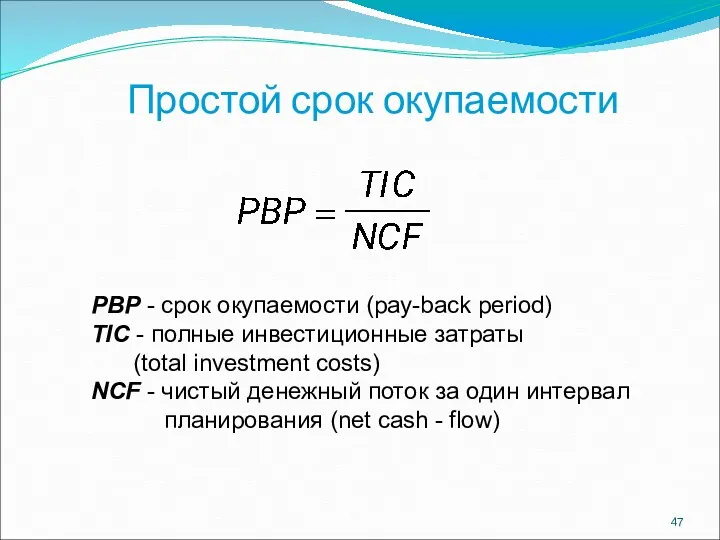

- 47. Простой срок окупаемости PBP - срок окупаемости (pay-back period) TIC - полные инвестиционные затраты (total investment

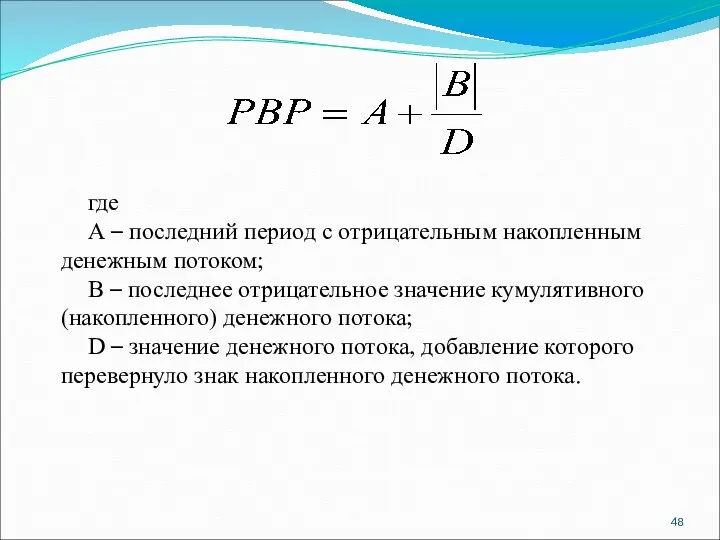

- 48. где А – последний период с отрицательным накопленным денежным потоком; В – последнее отрицательное значение кумулятивного

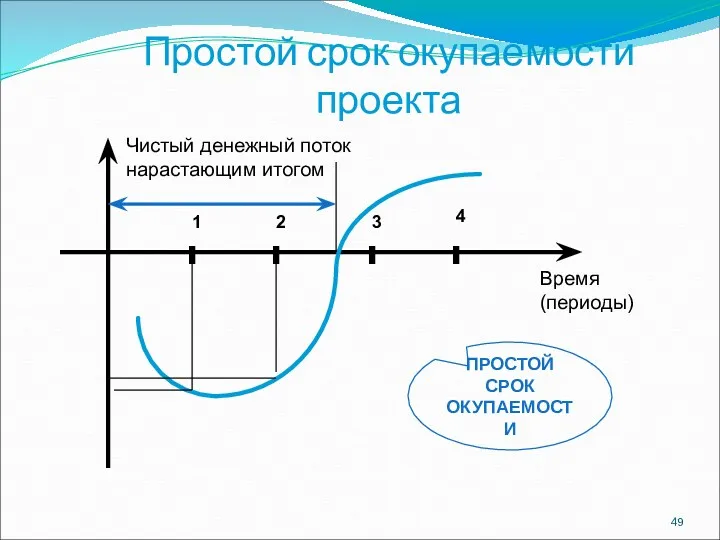

- 49. Простой срок окупаемости проекта 1 2 3 4 Время (периоды) Чистый денежный поток нарастающим итогом ПРОСТОЙ

- 50. Два основополагающих предположения при принятии решения о вложении капитала Инвестированные средства должны быть полностью возмещены Полученная

- 51. В чем суть методов дисконтирования Цель дисконтирования финансовых показателей инвестиционного проекта - определить временную ценность денежных

- 52. Современная ценность денежных средств PV 0 2 3 4 t время FV1 FV2 FV3 FV4 FVt

- 53. Ставка дисконтирования Физический смысл – ставка, под которую акционеры готовы дать деньги на проект Индивидуальна для

- 54. Выбор ставки дисконтирования RDБ - ставка процента по безрисковым вложениям RDРП - “рисковая премия” в форме

- 55. Чистая текущая стоимость проекта ( NPV ) NPV (Net Present Value) - сумма дисконтированных денежных потоков

- 56. Принятие решения по величине NPV Если NPV инвестиционного проекта > 0, то проект при рассматриваемой ставке

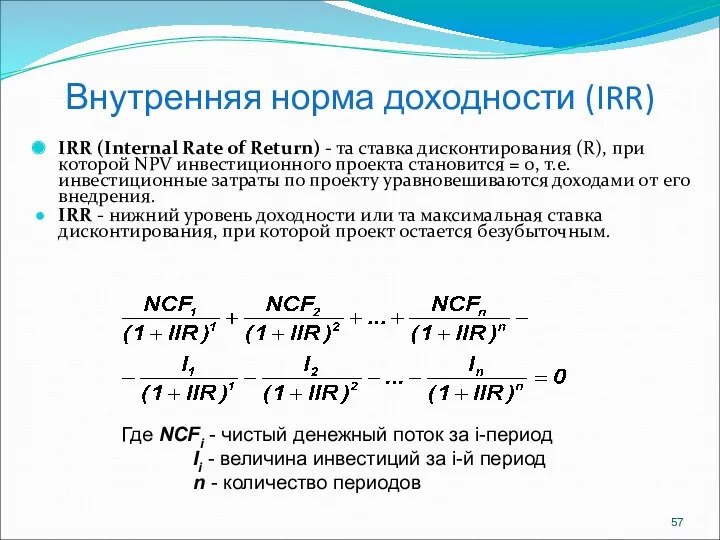

- 57. Внутренняя норма доходности (IRR) IRR (Internal Rate of Return) - та ставка дисконтирования (R), при которой

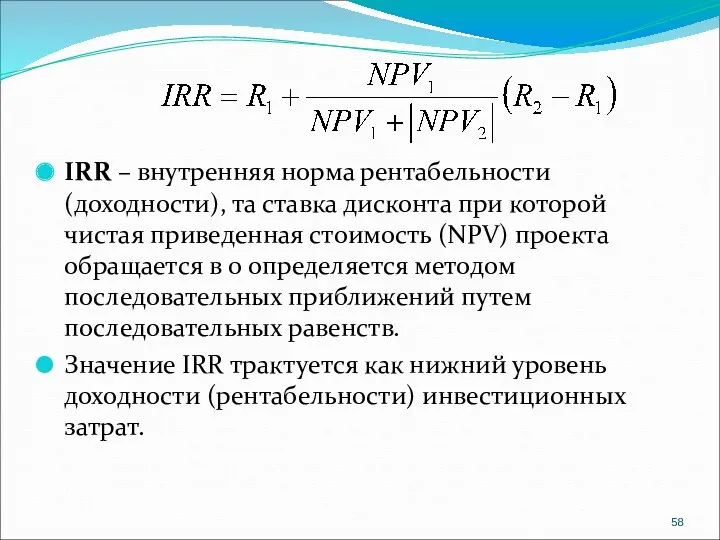

- 58. IRR – внутренняя норма рентабельности (доходности), та ставка дисконта при которой чистая приведенная стоимость (NPV) проекта

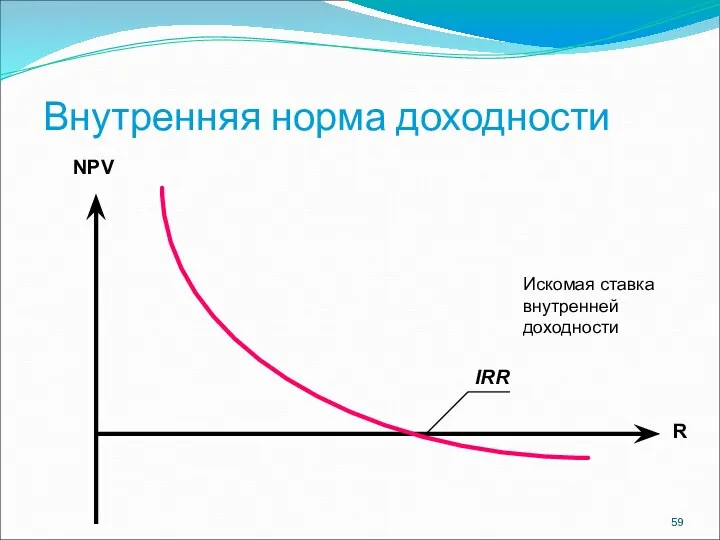

- 59. Внутренняя норма доходности NPV R IRR Искомая ставка внутренней доходности

- 60. Принятие решения по величине IRR На практике величина IRR обычно находится методом итерационного подбора: значение R

- 61. Выводы из установленной величины IRR: Внутренняя норма доходности - та ставка дисконтирования, при которой сумма дисконтированных

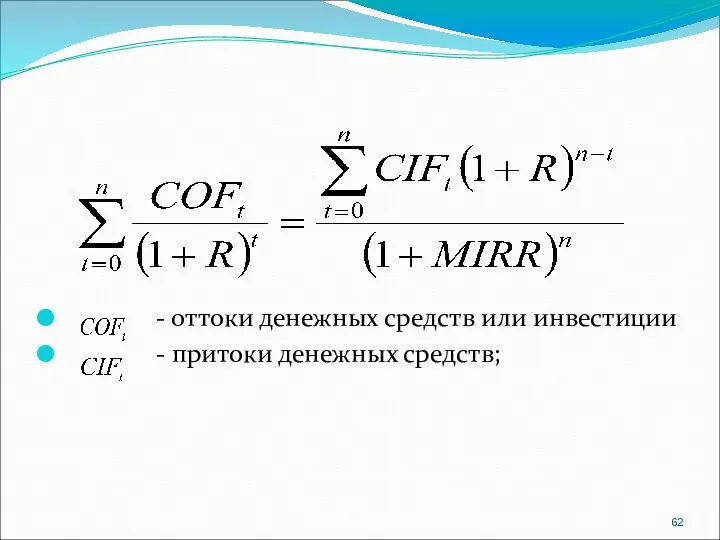

- 62. - оттоки денежных средств или инвестиции - притоки денежных средств;

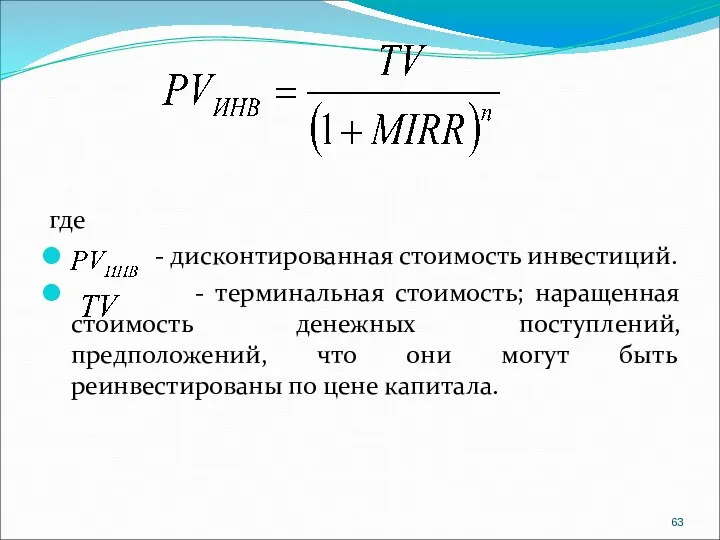

- 63. где - дисконтированная стоимость инвестиций. - терминальная стоимость; наращенная стоимость денежных поступлений, предположений, что они могут

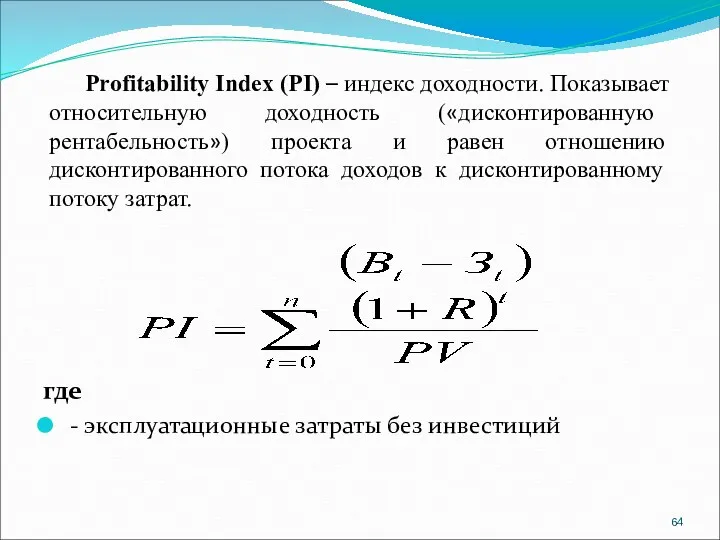

- 64. где - эксплуатационные затраты без инвестиций Profitability Index (PI) – индекс доходности. Показывает относительную доходность («дисконтированную

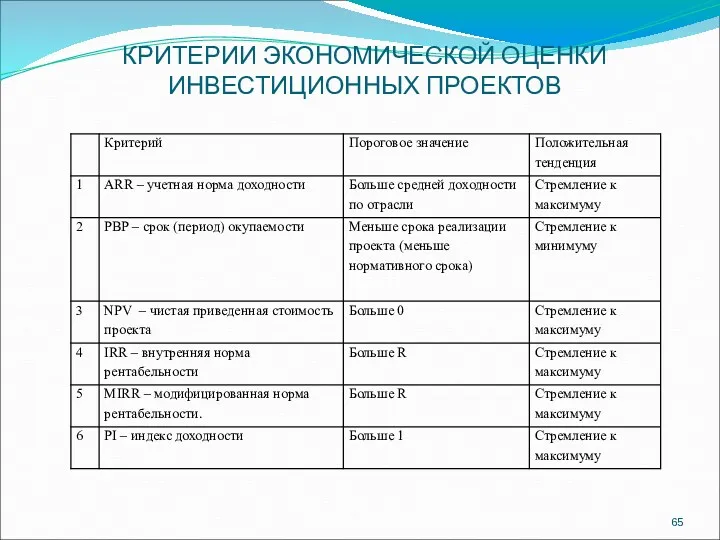

- 65. КРИТЕРИИ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

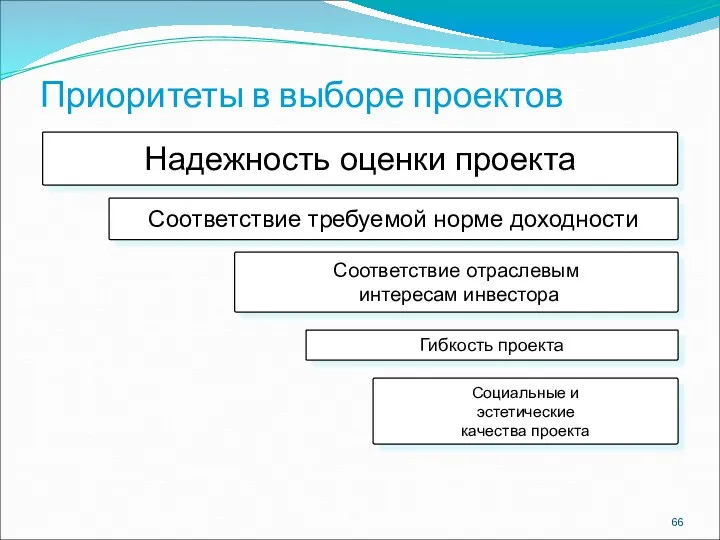

- 66. Приоритеты в выборе проектов Надежность оценки проекта Соответствие требуемой норме доходности Соответствие отраслевым интересам инвестора Гибкость

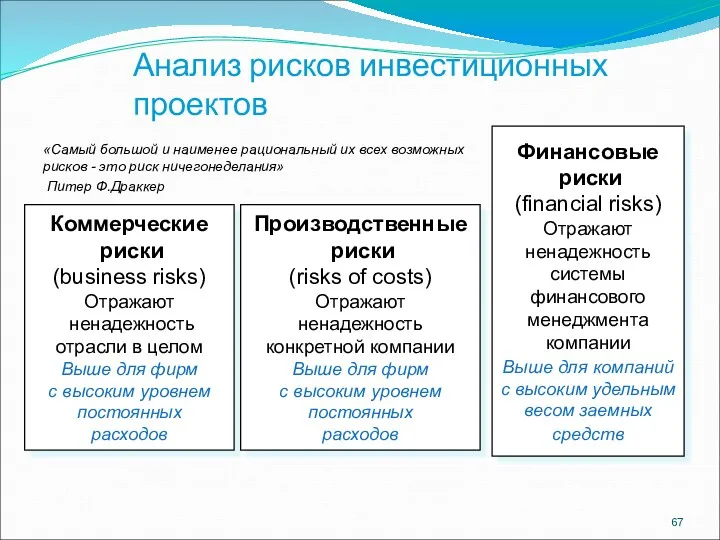

- 67. Анализ рисков инвестиционных проектов Коммерческие риски (business risks) Отражают ненадежность отрасли в целом Выше для фирм

- 68. Основные подходы к анализу риска Сценарный подход Вероятностный анализ Расчет критических точек Анализ чувствительности

- 70. Скачать презентацию

Направления реального инвестирования

Направления реального инвестирования

Реальные (капиталообразующие)

инвестиции

в основном долгосрочные вложения средств (капитала) в конкретные проекты, которые

Реальные (капиталообразующие)

инвестиции

в основном долгосрочные вложения средств (капитала) в конкретные проекты, которые

Особенности реальных инвестиций:

непосредственно связаны с основной деятельностью предприятия;

обычно имеют ярко выраженную

Особенности реальных инвестиций:

непосредственно связаны с основной деятельностью предприятия;

обычно имеют ярко выраженную

Основные причины, обусловливающие необходимость реальных инвестиций:

Обновление имеющейся материально-технической базы предприятия;

Наращивание объемов

Основные причины, обусловливающие необходимость реальных инвестиций:

Обновление имеющейся материально-технической базы предприятия;

Наращивание объемов

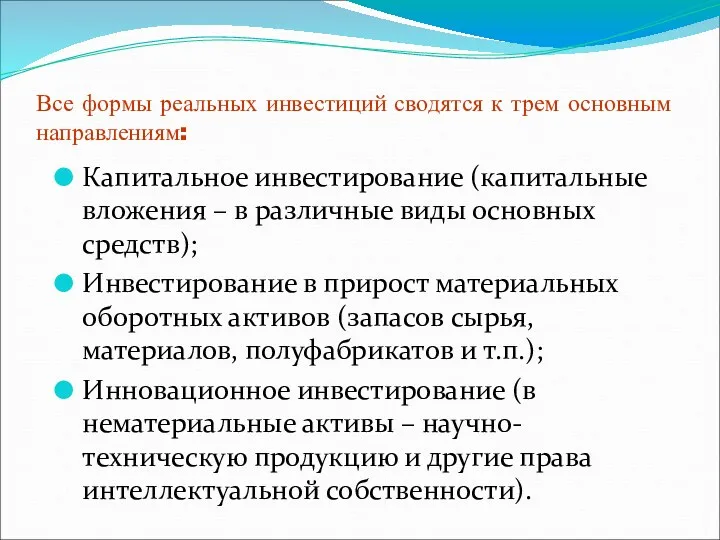

Все формы реальных инвестиций сводятся к трем основным направлениям:

Капитальное инвестирование (капитальные

Все формы реальных инвестиций сводятся к трем основным направлениям:

Капитальное инвестирование (капитальные

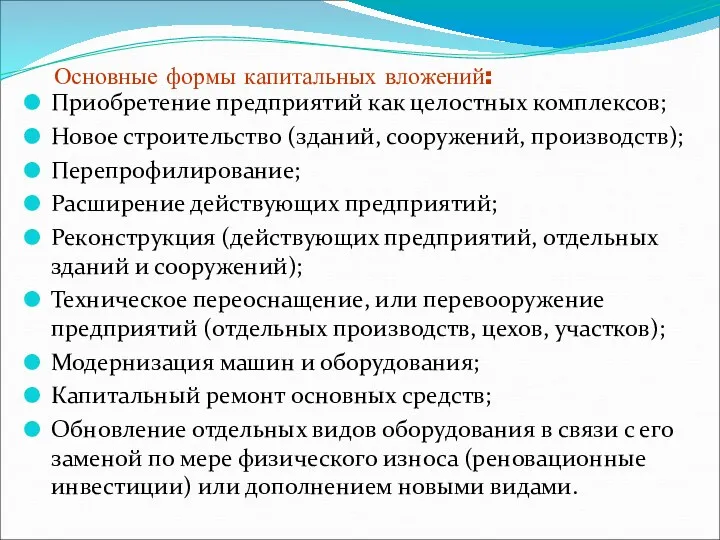

Основные формы капитальных вложений:

Приобретение предприятий как целостных комплексов;

Новое строительство (зданий, сооружений,

Основные формы капитальных вложений:

Приобретение предприятий как целостных комплексов;

Новое строительство (зданий, сооружений,

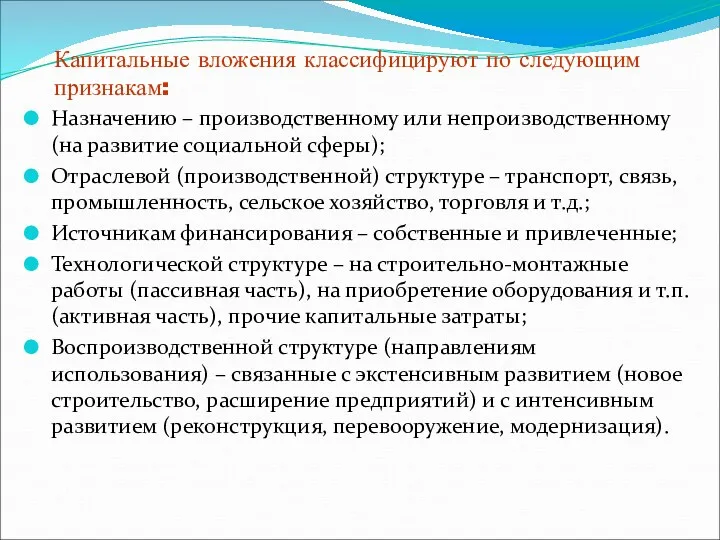

Капитальные вложения классифицируют по следующим признакам:

Назначению – производственному или непроизводственному (на

Капитальные вложения классифицируют по следующим признакам:

Назначению – производственному или непроизводственному (на

Большинство форм и разновидностей реальных инвестиций:

преимущественно в форме капитальных вложений

регулируется Законом

Большинство форм и разновидностей реальных инвестиций:

преимущественно в форме капитальных вложений

регулируется Законом

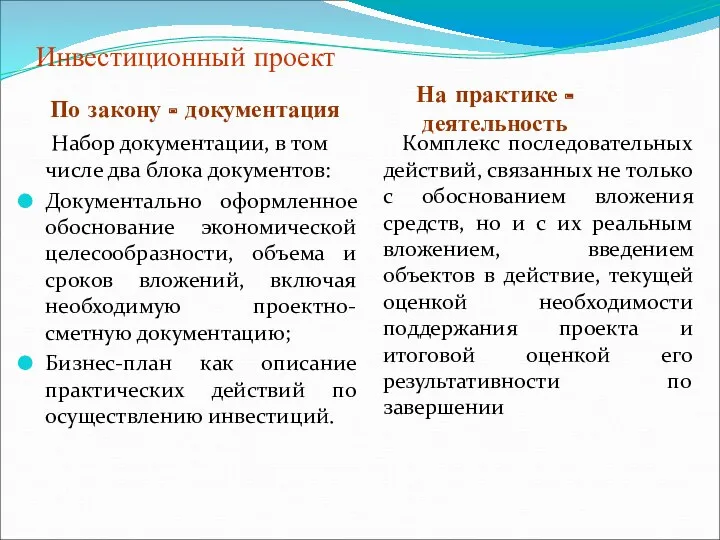

Проект – комплект документов (документация)

Проект – комплекс действий (деятельность)

Инвестиционный проект

«Методические рекомендации

Проект – комплект документов (документация)

Проект – комплекс действий (деятельность)

Инвестиционный проект

«Методические рекомендации

Инвестиционный проект

По закону - документация

Набор документации, в том числе два

Инвестиционный проект

По закону - документация

Набор документации, в том числе два

ИП в зависимости от взаимного влияния:

Независимые

Зависимые, в том числе:

1. взаимоисключающие

ИП в зависимости от взаимного влияния:

Независимые

Зависимые, в том числе:

1. взаимоисключающие

Независимые ИП

Проект А

Проект В

Проект А

независим

от проекта В при

выполнении

условий

Наличие возможностей осуществить

Независимые ИП

Проект А

Проект В

Проект А

независим

от проекта В при

выполнении

условий

Наличие возможностей осуществить

Зависимые ИП

Альтернативные

Взаимодополняющие

Проект А

Проект В

Проект N

Комплементарные:

Не могут быть реализованы одновременно

Проект А принят

Зависимые ИП

Альтернативные

Взаимодополняющие

Проект А

Проект В

Проект N

Комплементарные:

Не могут быть реализованы одновременно

Проект А принят

ИП в зависимости от срока реализации

Краткосрочные

Среднесрочные

Долгосрочные

До 3 лет

От 3 до 5

ИП в зависимости от срока реализации

Краткосрочные

Среднесрочные

Долгосрочные

До 3 лет

От 3 до 5

ИП в зависимости от масштаба (общественной значимости)

Глобальные

Народнохозяйственные

Локальные

Крупномасштабные

Экономическая, социальная или экологическая ситуация

ИП в зависимости от масштаба (общественной значимости)

Глобальные

Народнохозяйственные

Локальные

Крупномасштабные

Экономическая, социальная или экологическая ситуация

ИП в зависимости от объёма инвестиций:

Мелкие (до 100 тысяч долларов);

Средние, или

ИП в зависимости от объёма инвестиций:

Мелкие (до 100 тысяч долларов);

Средние, или

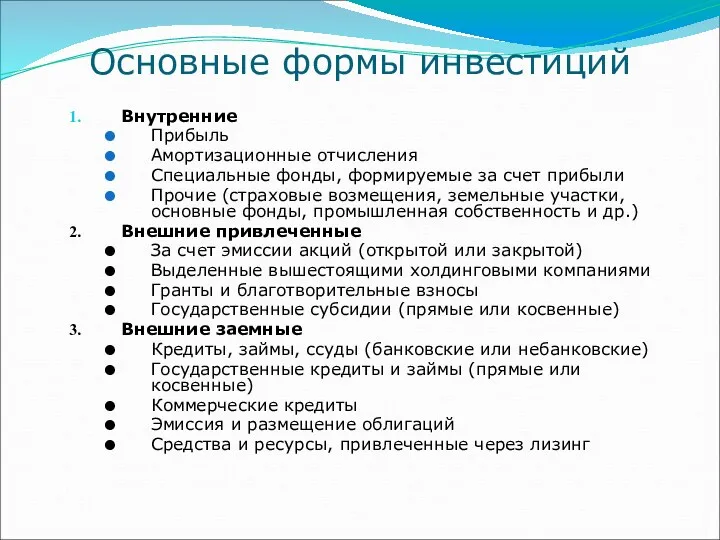

Основные формы инвестиций

Внутренние

Прибыль

Амортизационные отчисления

Специальные фонды, формируемые за счет прибыли

Прочие (страховые возмещения,

Основные формы инвестиций

Внутренние

Прибыль

Амортизационные отчисления

Специальные фонды, формируемые за счет прибыли

Прочие (страховые возмещения,

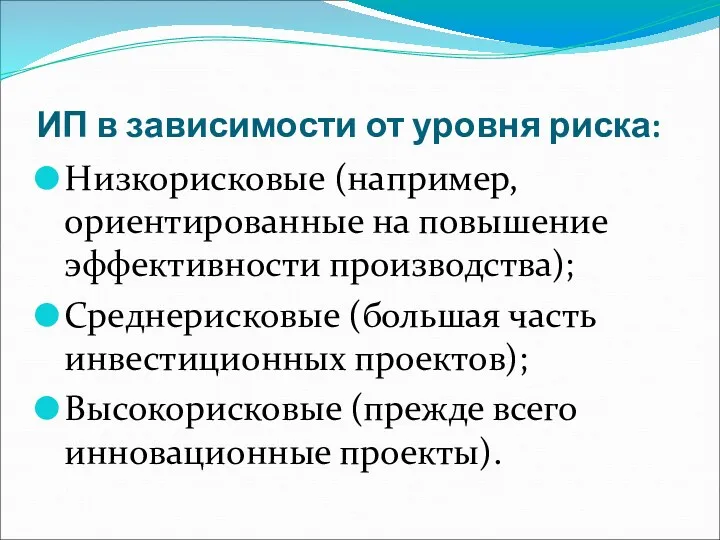

ИП в зависимости от уровня риска:

Низкорисковые (например, ориентированные на повышение эффективности

ИП в зависимости от уровня риска:

Низкорисковые (например, ориентированные на повышение эффективности

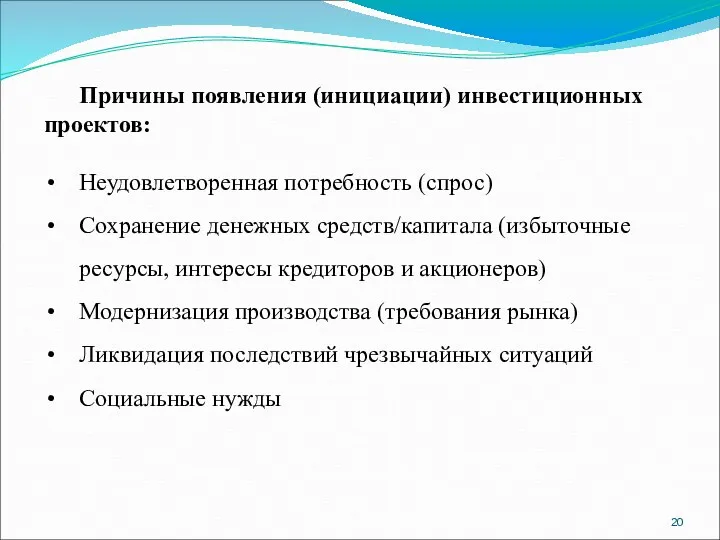

Причины появления (инициации) инвестиционных проектов:

Неудовлетворенная потребность (спрос)

Сохранение денежных средств/капитала (избыточные ресурсы,

Причины появления (инициации) инвестиционных проектов:

Неудовлетворенная потребность (спрос)

Сохранение денежных средств/капитала (избыточные ресурсы,

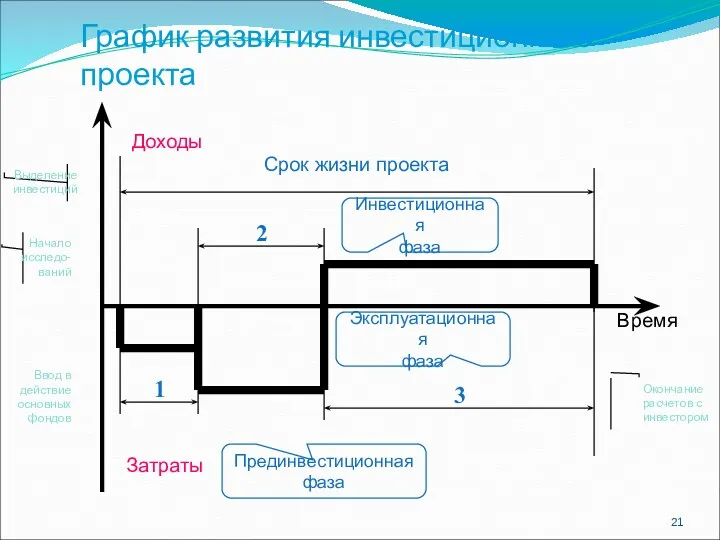

График развития инвестиционного проекта

Затраты

Доходы

Срок жизни проекта

2

3

1

Время

Прединвестиционная

фаза

Инвестиционная

фаза

Эксплуатационная

фаза

Начало исследо-ваний

Выделение инвестиций

Ввод

График развития инвестиционного проекта

Затраты

Доходы

Срок жизни проекта

2

3

1

Время

Прединвестиционная

фаза

Инвестиционная

фаза

Эксплуатационная

фаза

Начало исследо-ваний

Выделение инвестиций

Ввод

Выявление и исследование инвестиционных

возможностей осуществляется по двум направлениям:

Выявление возможностей района/региона

Выявление и исследование инвестиционных

возможностей осуществляется по двум направлениям:

Выявление возможностей района/региона

Выявление и исследование возможностей осуществления самого проекта:

Спрос на продукцию проекта

Наличие основных

Выявление и исследование возможностей осуществления самого проекта:

Спрос на продукцию проекта

Наличие основных

Инвестиционный климат зависит от:

Объективных причин:

Концентрации капитала

Географического положения

Развития региона

Развития инфраструктуры

Субъективных причин (лояльность

Инвестиционный климат зависит от:

Объективных причин:

Концентрации капитала

Географического положения

Развития региона

Развития инфраструктуры

Субъективных причин (лояльность

СТРУКТУРА ПРОЕКТНОГО АНАЛИЗА

СТРУКТУРА ПРОЕКТНОГО АНАЛИЗА

КОММЕРЧЕСКИЙ АНАЛИЗ

Задачей коммерческого анализа является оценить проект с точки зрения конечных

КОММЕРЧЕСКИЙ АНАЛИЗ

Задачей коммерческого анализа является оценить проект с точки зрения конечных

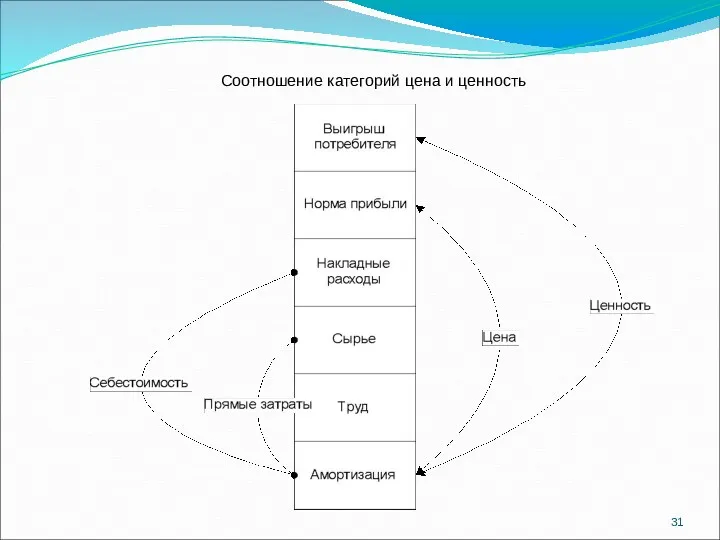

Соотношение категорий цена и ценность

Соотношение категорий цена и ценность

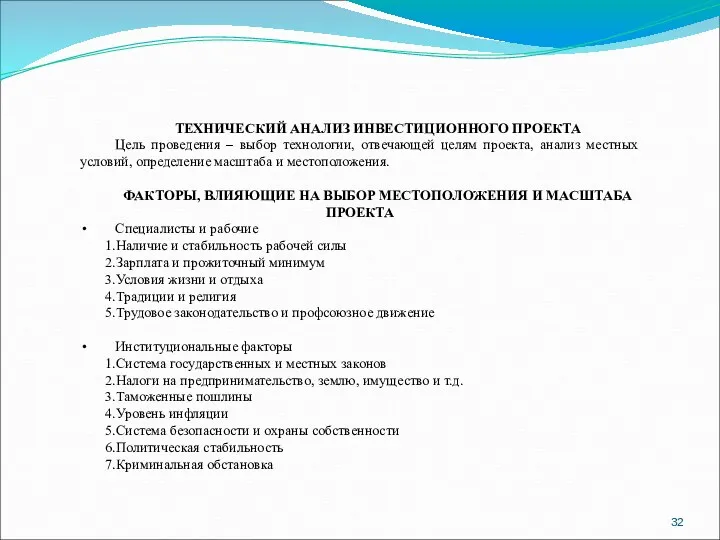

ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА

Цель проведения – выбор технологии, отвечающей целям проекта,

ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА

Цель проведения – выбор технологии, отвечающей целям проекта,

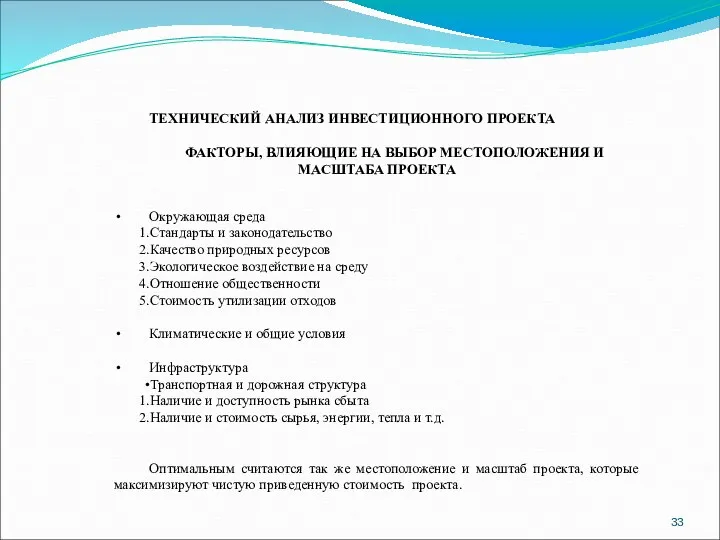

ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР МЕСТОПОЛОЖЕНИЯ И МАСШТАБА ПРОЕКТА

Окружающая

ТЕХНИЧЕСКИЙ АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР МЕСТОПОЛОЖЕНИЯ И МАСШТАБА ПРОЕКТА

Окружающая

Вопросы финансовой оценки инвестиционного проекта

Откуда и когда будут поступать деньги? (доходная

Вопросы финансовой оценки инвестиционного проекта

Откуда и когда будут поступать деньги? (доходная

Финансовая оценка

ИНВЕСТИЦИОННОГО ПРОЕКТА

Прогноз

прибылей

и убытков

Прогноз

движения

денежных

средств

Прогнозный

баланс

предприятия

Коэффициенты финансовой оценки

Финансовая оценка

ИНВЕСТИЦИОННОГО ПРОЕКТА

Прогноз

прибылей

и убытков

Прогноз

движения

денежных

средств

Прогнозный

баланс

предприятия

Коэффициенты финансовой оценки

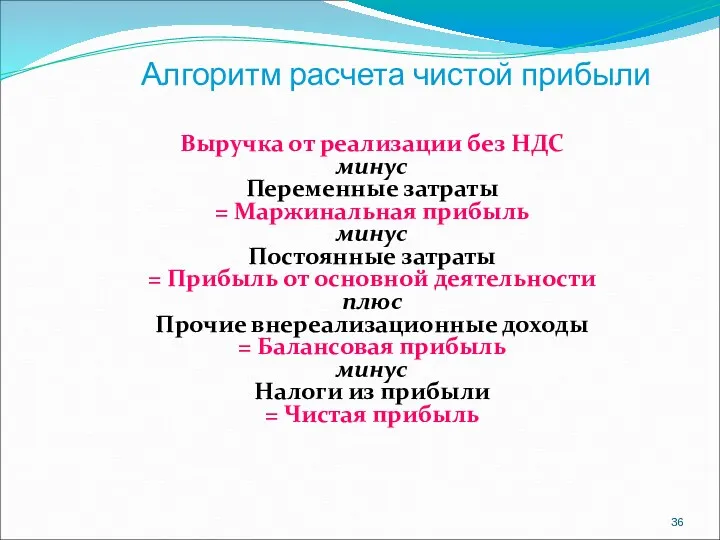

Алгоритм расчета чистой прибыли

Выручка от реализации без НДС

минус

Переменные затраты

=

Алгоритм расчета чистой прибыли

Выручка от реализации без НДС

минус

Переменные затраты

=

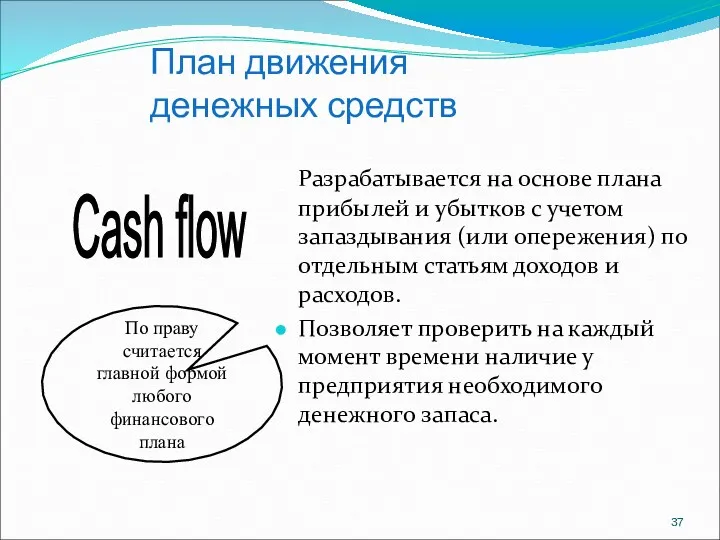

План движения

денежных средств

Разрабатывается на основе плана прибылей и убытков

План движения

денежных средств

Разрабатывается на основе плана прибылей и убытков

Структура потоков денежных средств

Поступления по инвестиционной деятельности

Поступления от основной и прочей

Структура потоков денежных средств

Поступления по инвестиционной деятельности

Поступления от основной и прочей

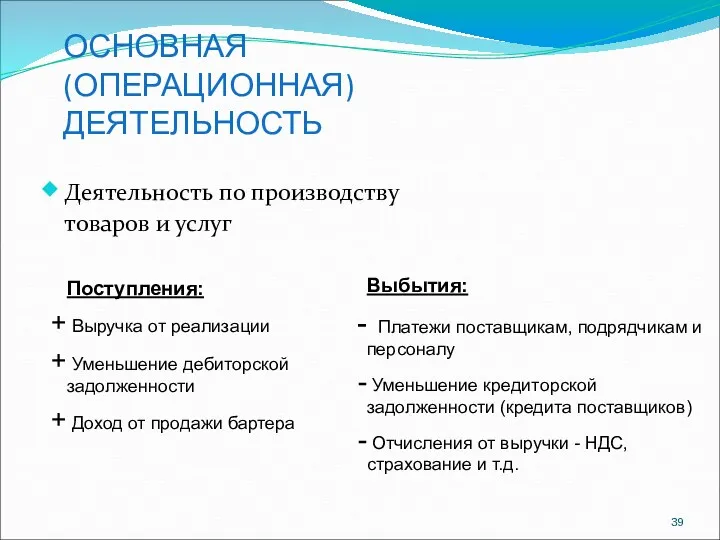

ОСНОВНАЯ (ОПЕРАЦИОННАЯ)

ДЕЯТЕЛЬНОСТЬ

Деятельность по производству товаров и услуг

Поступления:

Выручка от реализации

ОСНОВНАЯ (ОПЕРАЦИОННАЯ)

ДЕЯТЕЛЬНОСТЬ

Деятельность по производству товаров и услуг

Поступления:

Выручка от реализации

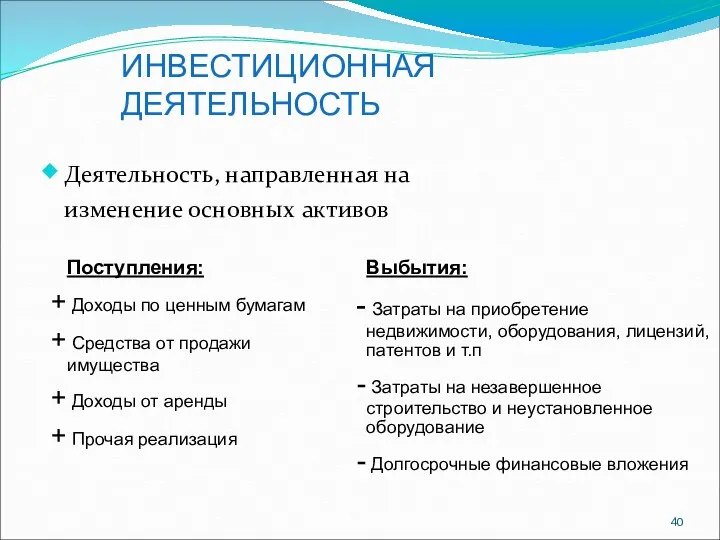

ИНВЕСТИЦИОННАЯ

ДЕЯТЕЛЬНОСТЬ

Деятельность, направленная на изменение основных активов

Поступления:

Доходы по ценным

ИНВЕСТИЦИОННАЯ

ДЕЯТЕЛЬНОСТЬ

Деятельность, направленная на изменение основных активов

Поступления:

Доходы по ценным

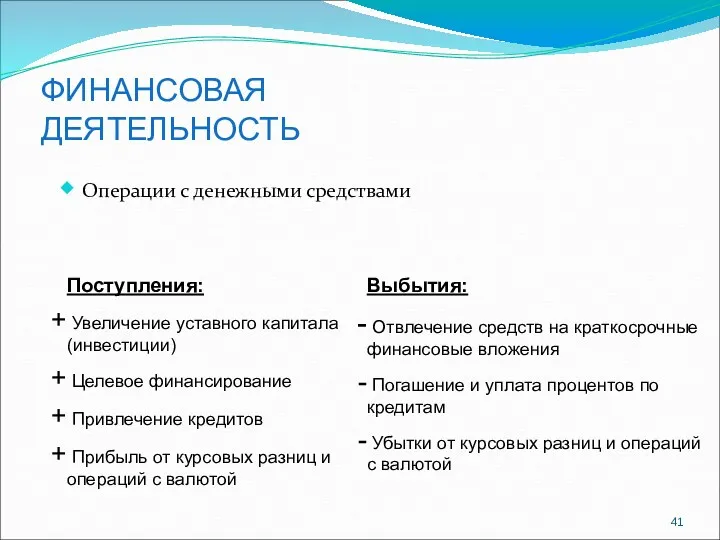

ФИНАНСОВАЯ

ДЕЯТЕЛЬНОСТЬ

Операции с денежными средствами

Поступления:

Увеличение уставного капитала (инвестиции)

Целевое финансирование

ФИНАНСОВАЯ

ДЕЯТЕЛЬНОСТЬ

Операции с денежными средствами

Поступления:

Увеличение уставного капитала (инвестиции)

Целевое финансирование

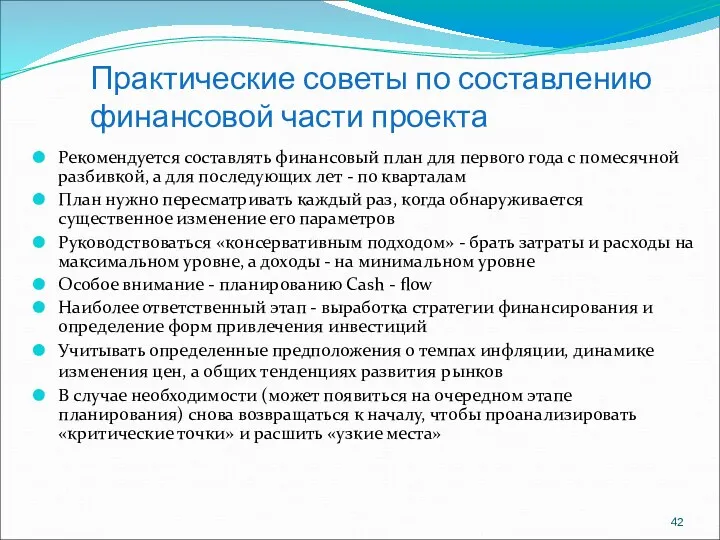

Практические советы по составлению финансовой части проекта

Рекомендуется составлять финансовый план для

Практические советы по составлению финансовой части проекта

Рекомендуется составлять финансовый план для

Показатели экономической оценки инвестиционных проектов

Показатели экономической оценки инвестиционных проектов

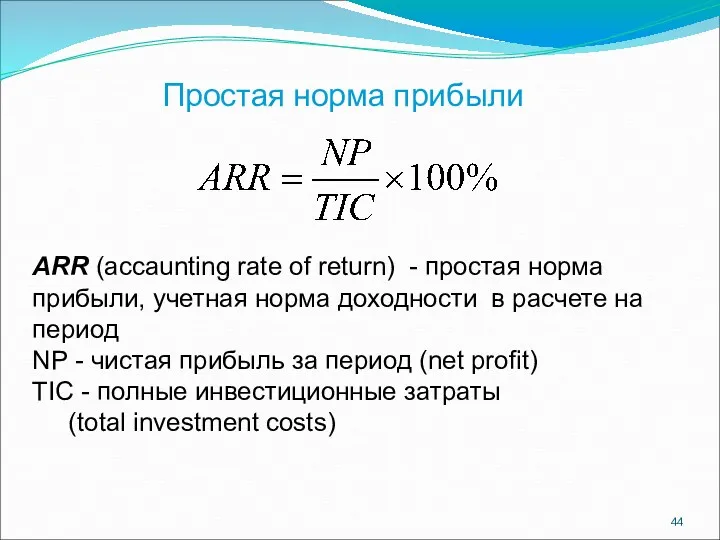

Простая норма прибыли

АRR (accaunting rate of return) - простая норма

Простая норма прибыли

АRR (accaunting rate of return) - простая норма

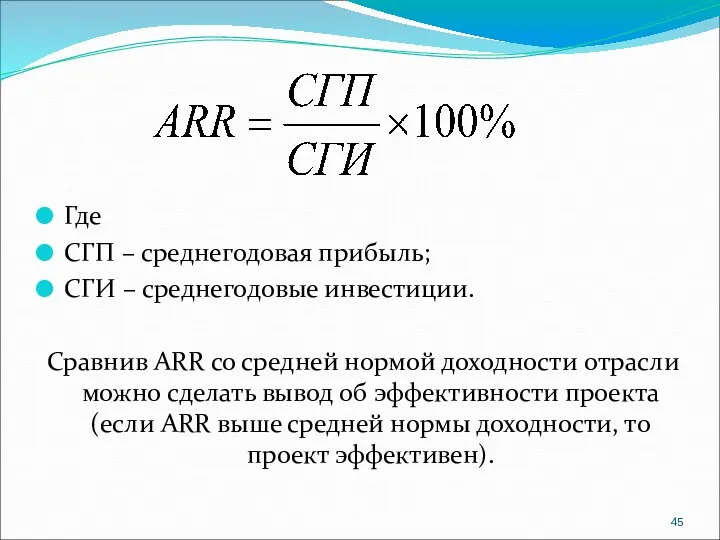

Где

СГП – среднегодовая прибыль;

СГИ – среднегодовые инвестиции.

Сравнив ARR со средней

Где

СГП – среднегодовая прибыль;

СГИ – среднегодовые инвестиции.

Сравнив ARR со средней

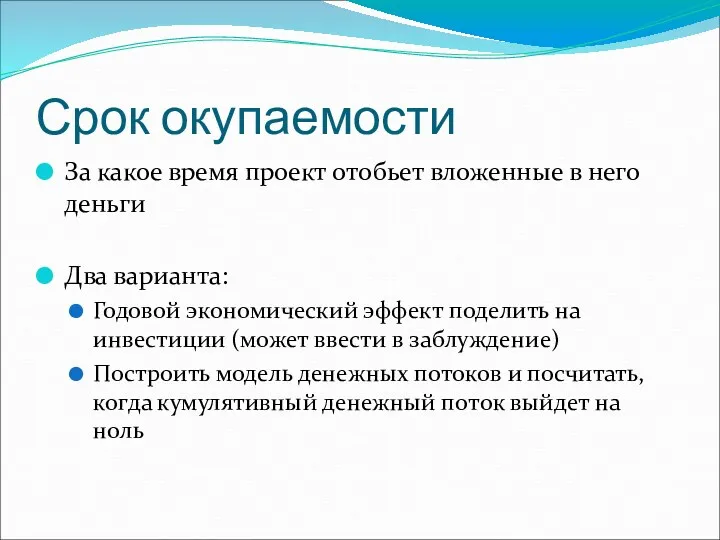

Срок окупаемости

За какое время проект отобьет вложенные в него деньги

Два варианта:

Годовой

Срок окупаемости

За какое время проект отобьет вложенные в него деньги

Два варианта:

Годовой

Простой срок окупаемости

PBP - срок окупаемости (pay-back period)

TIC - полные инвестиционные

Простой срок окупаемости

PBP - срок окупаемости (pay-back period)

TIC - полные инвестиционные

где

А – последний период с отрицательным накопленным денежным потоком;

В – последнее

где

А – последний период с отрицательным накопленным денежным потоком;

В – последнее

Простой срок окупаемости проекта

1

2

3

4

Время

(периоды)

Чистый денежный поток

нарастающим итогом

ПРОСТОЙ

СРОК

ОКУПАЕМОСТИ

Простой срок окупаемости проекта

1

2

3

4

Время

(периоды)

Чистый денежный поток

нарастающим итогом

ПРОСТОЙ

СРОК

ОКУПАЕМОСТИ

Два основополагающих предположения при принятии решения о вложении капитала

Инвестированные средства должны

Два основополагающих предположения при принятии решения о вложении капитала

Инвестированные средства должны

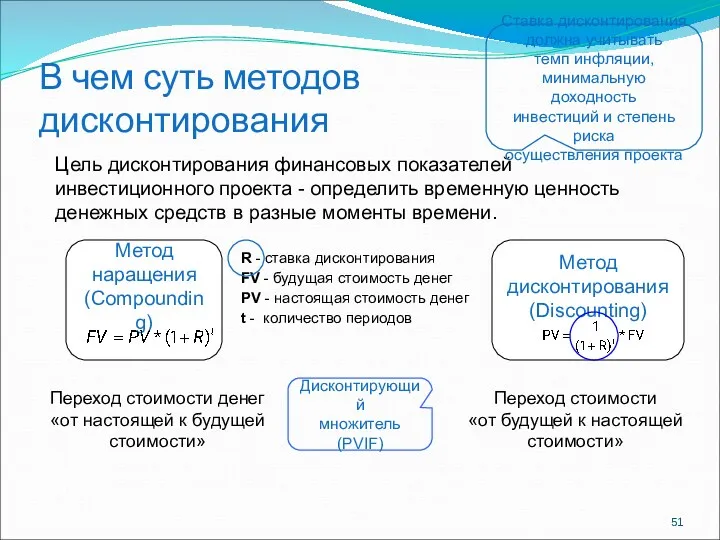

В чем суть методов дисконтирования

Цель дисконтирования финансовых показателей

инвестиционного проекта - определить

В чем суть методов дисконтирования

Цель дисконтирования финансовых показателей

инвестиционного проекта - определить

Современная ценность денежных средств

PV

0

2

3

4

t

время

FV1 FV2 FV3 FV4 FVt

1

Современная ценность денежных средств

PV

0

2

3

4

t

время

FV1 FV2 FV3 FV4 FVt

1

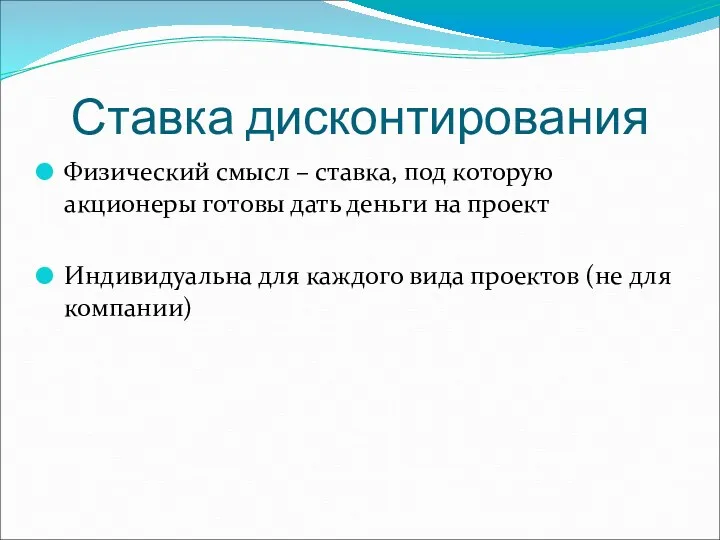

Ставка дисконтирования

Физический смысл – ставка, под которую акционеры готовы дать деньги

Ставка дисконтирования

Физический смысл – ставка, под которую акционеры готовы дать деньги

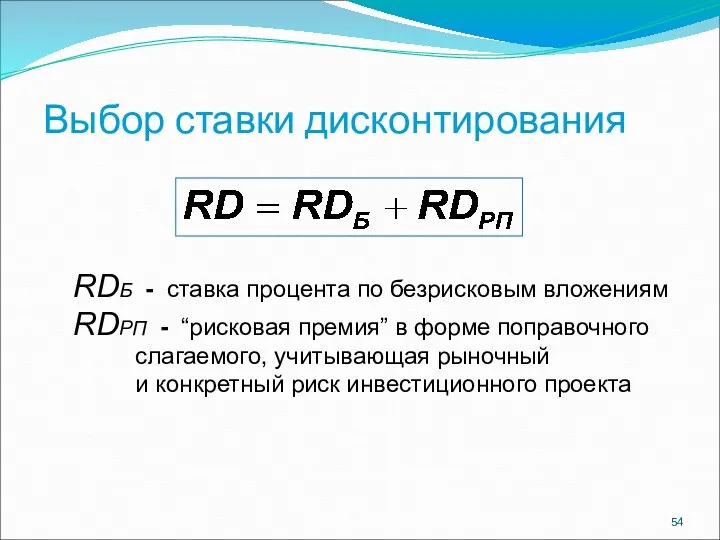

Выбор ставки дисконтирования

RDБ - ставка процента по безрисковым вложениям

RDРП - “рисковая

Выбор ставки дисконтирования

RDБ - ставка процента по безрисковым вложениям

RDРП - “рисковая

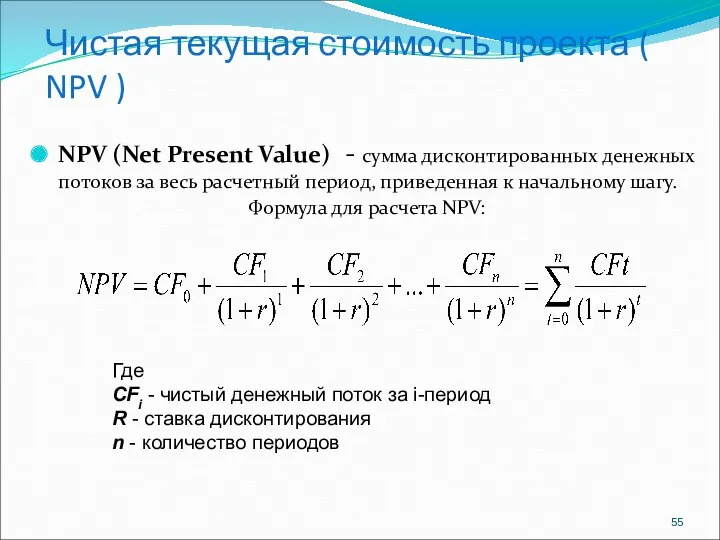

Чистая текущая стоимость проекта ( NPV )

NPV (Net Present Value) -

Чистая текущая стоимость проекта ( NPV )

NPV (Net Present Value) -

Принятие решения по величине NPV

Если NPV инвестиционного проекта > 0, то

Принятие решения по величине NPV

Если NPV инвестиционного проекта > 0, то

Внутренняя норма доходности (IRR)

IRR (Internal Rate of Return) - та ставка

Внутренняя норма доходности (IRR)

IRR (Internal Rate of Return) - та ставка

IRR – внутренняя норма рентабельности (доходности), та ставка дисконта при которой

IRR – внутренняя норма рентабельности (доходности), та ставка дисконта при которой

Внутренняя норма доходности

NPV

R

IRR

Искомая ставка внутренней доходности

Внутренняя норма доходности

NPV

R

IRR

Искомая ставка внутренней доходности

Принятие решения по величине IRR

На практике величина IRR обычно находится методом

Принятие решения по величине IRR

На практике величина IRR обычно находится методом

Выводы из установленной величины IRR:

Внутренняя норма доходности - та ставка дисконтирования,

Выводы из установленной величины IRR:

Внутренняя норма доходности - та ставка дисконтирования,

- оттоки денежных средств или инвестиции

- притоки денежных средств;

- оттоки денежных средств или инвестиции

- притоки денежных средств;

где

- дисконтированная стоимость инвестиций.

- терминальная стоимость; наращенная стоимость денежных

где

- дисконтированная стоимость инвестиций.

- терминальная стоимость; наращенная стоимость денежных

где

- эксплуатационные затраты без инвестиций

Profitability Index (PI) – индекс доходности.

где

- эксплуатационные затраты без инвестиций

Profitability Index (PI) – индекс доходности.

КРИТЕРИИ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

КРИТЕРИИ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Приоритеты в выборе проектов

Надежность оценки проекта

Соответствие требуемой норме доходности

Соответствие отраслевым

интересам

Приоритеты в выборе проектов

Надежность оценки проекта

Соответствие требуемой норме доходности

Соответствие отраслевым

интересам

Анализ рисков инвестиционных проектов

Коммерческие

риски

(business risks)

Отражают

ненадежность

отрасли в целом

Выше для

Анализ рисков инвестиционных проектов

Коммерческие

риски

(business risks)

Отражают

ненадежность

отрасли в целом

Выше для

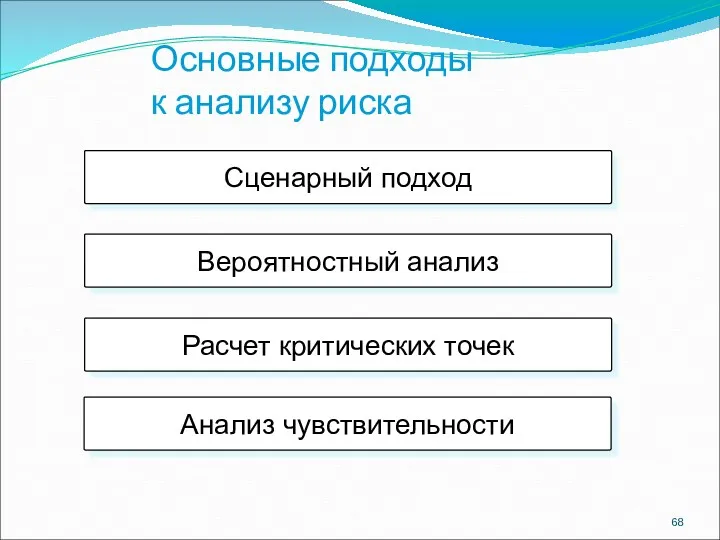

Основные подходы

к анализу риска

Сценарный подход

Вероятностный анализ

Расчет критических точек

Анализ чувствительности

Основные подходы

к анализу риска

Сценарный подход

Вероятностный анализ

Расчет критических точек

Анализ чувствительности

Zakładanie firmy

Zakładanie firmy Существенность в аудите

Существенность в аудите Состояние в экономике

Состояние в экономике Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) Банковская система РК

Банковская система РК Бюджетно - правовое регулирование РФ

Бюджетно - правовое регулирование РФ Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи

История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи Формирование и использование основного капитала

Формирование и использование основного капитала Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Себестоимость и цена

Себестоимость и цена Рынок недвижимости

Рынок недвижимости Международная валютная система

Международная валютная система Тактическое финансовое планирование

Тактическое финансовое планирование Проект поддержки местных инициатив

Проект поддержки местных инициатив Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Финансовая политика

Финансовая политика Кредитный Договор

Кредитный Договор Организация и правовые основы бухгалтерского учета страховых организаций

Организация и правовые основы бухгалтерского учета страховых организаций Учет и анализ

Учет и анализ Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Налогообложение

Налогообложение