Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов презентация

- Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Содержание

- 2. 1. Формы организации государственных и муниципальных финансовых ресурсов Объективная необходимость концентрации финансовых ресурсов в распоряжении органов

- 3. Формы организации государственных и муниципальных финансовых ресурсов: Бюджеты Внебюджетные фонды

- 4. Бюджет – форма образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими

- 5. Внебюджетный фонд – форма образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающая

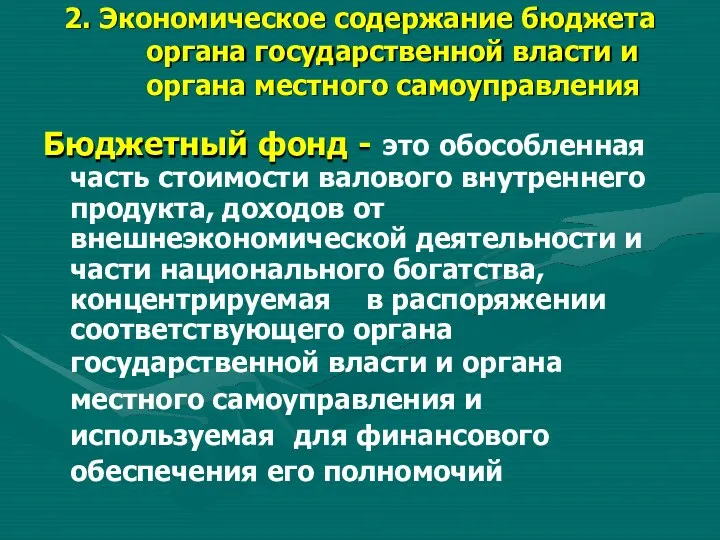

- 6. 2. Экономическое содержание бюджета органа государственной власти и органа местного самоуправления Бюджетный фонд - это обособленная

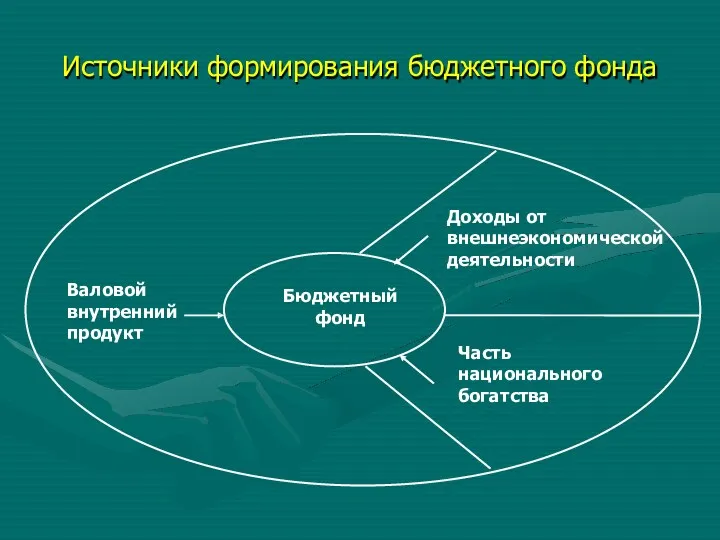

- 7. Источники формирования бюджетного фонда Доходы от внешнеэкономической деятельности Часть национального богатства Валовой внутренний продукт Бюджетный фонд

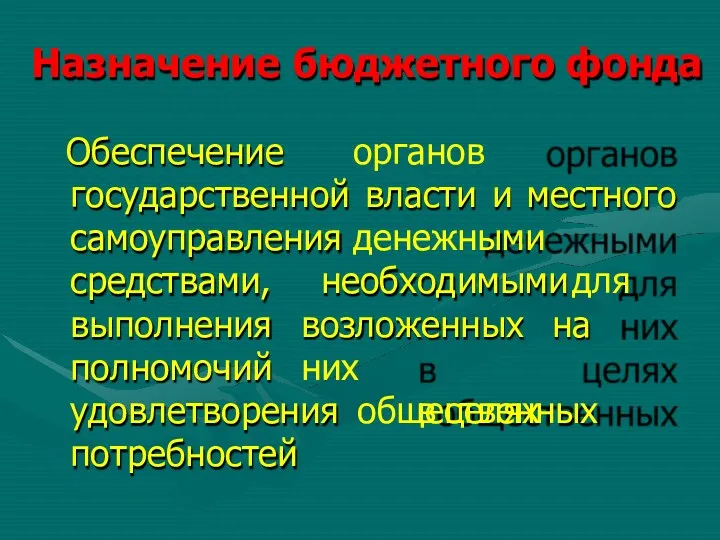

- 8. Назначение бюджетного фонда Обеспечение органов государственной власти и местного самоуправления денежными необходимыми для средствами, выполнения полномочий

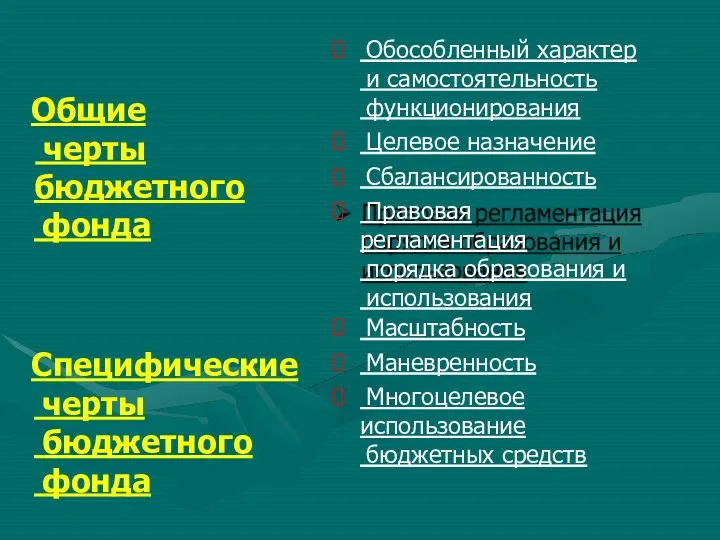

- 9. Специфические черты бюджетного фонда Масштабность Маневренность Многоцелевое использование бюджетных средств Общие черты бюджетного фонда Обособленный характер

- 10. Масштабность бюджетного фонда А. Высокая доля бюджетов всех уровней в ВВП (≈ 30%) Б. Факторы, влияющие

- 11. Способы обеспечения маневренности бюджетного фонда Способы обеспечения маневренности бюджетного фонда В процессе формирования бюджетного фонда В

- 12. 3. Содержание и виды бюджетных резервов Бюджетные резервы - обособленная часть средств это бюджетов, предназначенная для

- 13. Необходимость создания бюджетных резервов вызвана: возможными ошибками и просчетами, допущенными в ходе бюджетного планирования, особенно в

- 14. Бюджетные резервы используются: при невыполнении доходной части бюджета в том случае, если невозможно сбалансировать посредством доходы

- 15. Виды бюджетных резервов: резервный фонд Президента РФ резервный фонд Правительства РФ резервный фонд Правительства РФ по

- 16. Оборотная бюджетных кассовая наличность – вид резервов, образуемый за рамками бюджета при его составлении за счет

- 17. Специфическая черта данного вида резерва – кассовая возвратность, т.к. оборотная наличность должна быть восстановлена к концу

- 18. на счетах по учету средств Остатки бюджетов на начало очередного финансового года формируются за счет: остатков

- 19. Направления использования остатков на счетах по учету средств бюджетов: на пополнение оборотной кассовой наличности (ОКН) покрытие

- 20. 4. Особенности бюджета государственного внебюджетного фонда Специфические признаки внебюджетных фондов: не входят в состав бюджета (условие

- 21. формирования Особенности внебюджетных фондов: 1. целевое назначение внебюджетных фондов, которое определяет состав их доходов и направления

- 22. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными

- 23. Доходы государственных социальных Российской внебюджетных фондов в Федерации: обязательные платежи (страховые взносы, установленные законодательством для данного

- 24. Направления расходования средств, поступающих во внебюджетные фонды: целевое использование средств этих фондов (финансирование расходов по государственному

- 26. Скачать презентацию

1. Формы организации государственных и

муниципальных финансовых ресурсов

Объективная необходимость концентрации финансовых ресурсов

1. Формы организации государственных и

муниципальных финансовых ресурсов

Объективная необходимость концентрации финансовых ресурсов

Формы организации государственных и

муниципальных финансовых ресурсов:

Бюджеты

Внебюджетные фонды

Формы организации государственных и

муниципальных финансовых ресурсов:

Бюджеты

Внебюджетные фонды

Бюджет – форма образования и

использования финансовых ресурсов органов государственной власти и

Бюджет – форма образования и

использования финансовых ресурсов органов государственной власти и

Внебюджетный фонд – форма образования и использования финансовых ресурсов органов государственной

Внебюджетный фонд – форма образования и использования финансовых ресурсов органов государственной

2. Экономическое содержание бюджета органа государственной власти и органа местного самоуправления

Бюджетный

2. Экономическое содержание бюджета органа государственной власти и органа местного самоуправления

Бюджетный

Источники формирования бюджетного фонда

Доходы от

внешнеэкономической деятельности

Часть

национального богатства

Валовой

внутренний

продукт

Бюджетный фонд

Источники формирования бюджетного фонда

Доходы от

внешнеэкономической деятельности

Часть

национального богатства

Валовой

внутренний

продукт

Бюджетный фонд

Назначение бюджетного фонда

Обеспечение органов государственной власти и местного самоуправления денежными

необходимыми для

средствами, выполнения полномочий

возложенных на них

в целях

удовлетворения общественных потребностей

Назначение бюджетного фонда

Обеспечение органов государственной власти и местного самоуправления денежными

необходимыми для

средствами, выполнения полномочий

возложенных на них

в целях

удовлетворения общественных потребностей

Специфические

черты

бюджетного

фонда

Масштабность

Маневренность

Многоцелевое использование

бюджетных средств

Специфические

черты

бюджетного

фонда

Масштабность

Маневренность

Многоцелевое использование

бюджетных средств

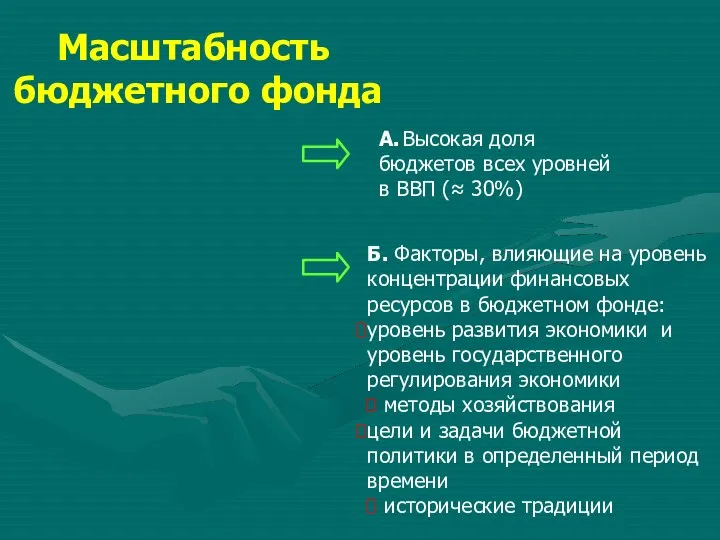

Масштабность

бюджетного фонда

А. Высокая доля

бюджетов всех уровней в ВВП (≈ 30%)

Б. Факторы, влияющие

Масштабность

бюджетного фонда

А. Высокая доля

бюджетов всех уровней в ВВП (≈ 30%)

Б. Факторы, влияющие

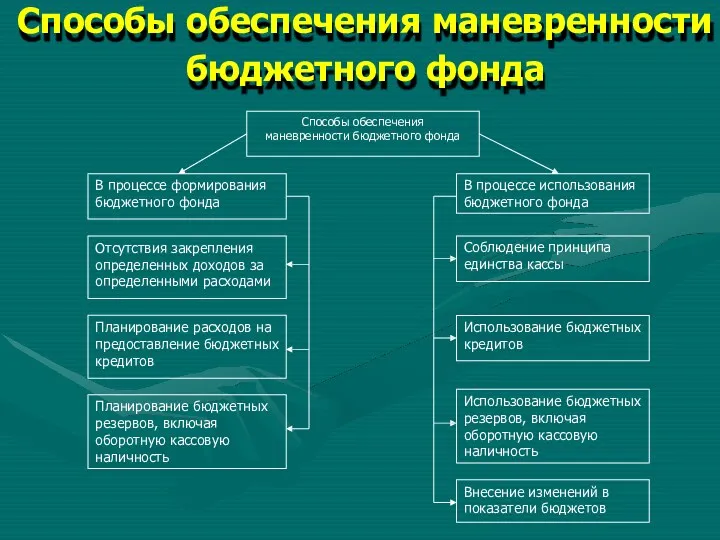

Способы обеспечения маневренности бюджетного фонда

Способы обеспечения

маневренности бюджетного фонда

В процессе формирования

бюджетного фонда

В

Способы обеспечения маневренности бюджетного фонда

Способы обеспечения

маневренности бюджетного фонда

В процессе формирования

бюджетного фонда

В

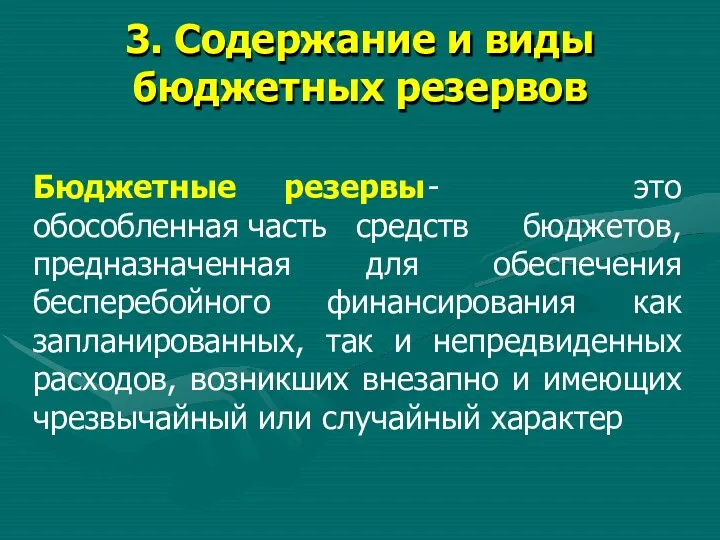

3. Содержание и виды бюджетных резервов

Бюджетные резервы - обособленная часть средств

это бюджетов,

предназначенная для обеспечения бесперебойного финансирования

3. Содержание и виды бюджетных резервов

Бюджетные резервы - обособленная часть средств

это бюджетов,

предназначенная для обеспечения бесперебойного финансирования

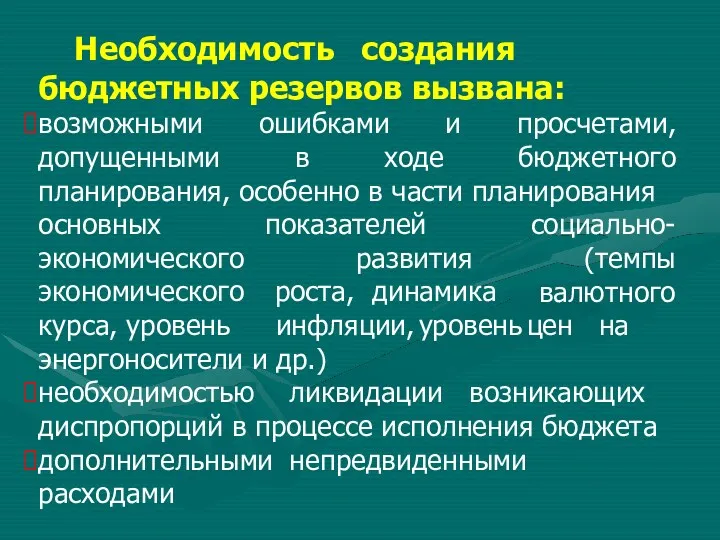

Необходимость создания бюджетных резервов вызвана:

возможными ошибками и просчетами, допущенными в ходе бюджетного

Необходимость создания бюджетных резервов вызвана:

возможными ошибками и просчетами, допущенными в ходе бюджетного

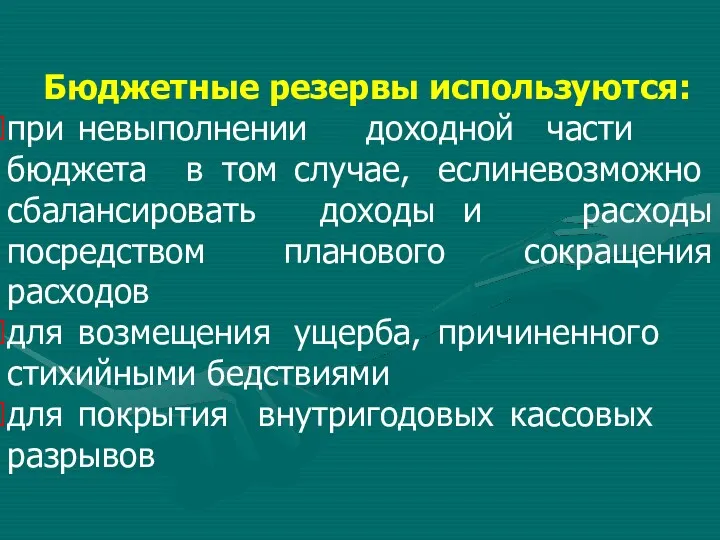

Бюджетные резервы используются:

при невыполнении доходной части бюджета в том случае, если невозможно

сбалансировать посредством

доходы и планового

расходы сокращения

расходов

для возмещения ущерба, причиненного стихийными бедствиями

для покрытия внутригодовых кассовых разрывов

Бюджетные резервы используются:

при невыполнении доходной части бюджета в том случае, если невозможно

сбалансировать посредством

доходы и планового

расходы сокращения

расходов

для возмещения ущерба, причиненного стихийными бедствиями

для покрытия внутригодовых кассовых разрывов

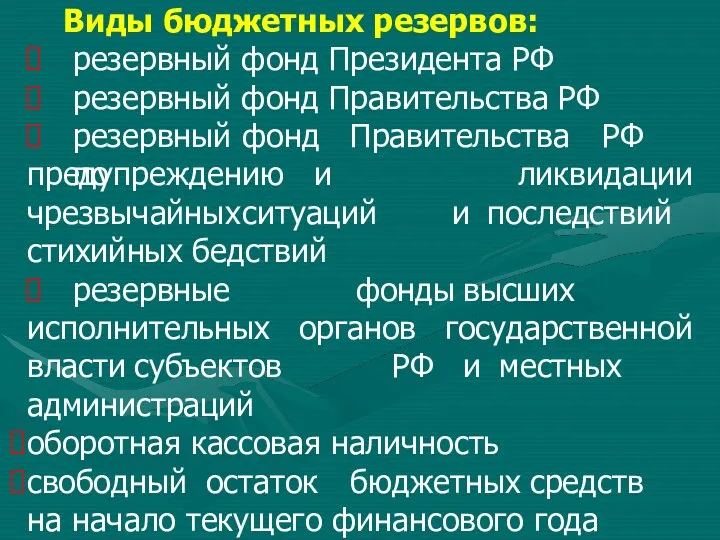

Виды бюджетных резервов:

резервный фонд Президента РФ

резервный фонд Правительства РФ

резервный фонд Правительства РФ по

предупреждению и

чрезвычайных ситуаций

ликвидации и последствий

стихийных бедствий

резервные

фонды высших

исполнительных

органов

государственной

власти субъектов

РФ и местных

администраций

оборотная

Виды бюджетных резервов:

резервный фонд Президента РФ

резервный фонд Правительства РФ

резервный фонд Правительства РФ по

предупреждению и

чрезвычайных ситуаций

ликвидации и последствий

стихийных бедствий

резервные

фонды высших

исполнительных

органов

государственной

власти субъектов

РФ и местных

администраций

оборотная

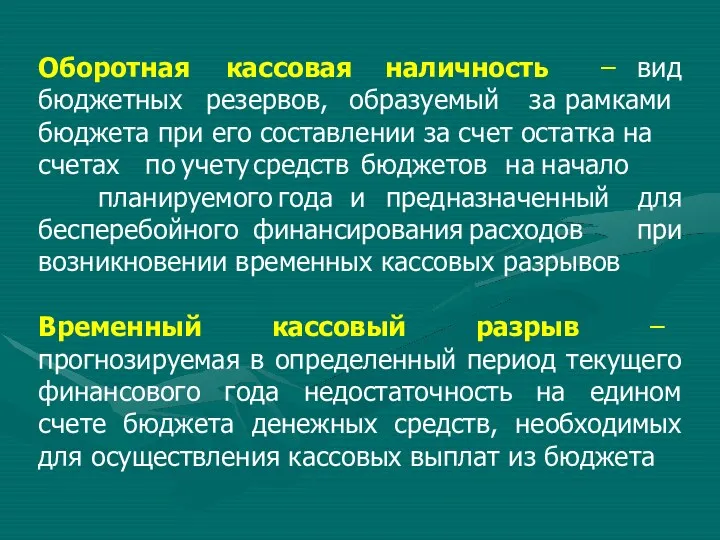

Оборотная

бюджетных

кассовая наличность – вид резервов, образуемый за рамками

бюджета при его составлении за счет остатка на счетах по учету средств бюджетов на начало

планируемого года и предназначенный для

при

бесперебойного финансирования расходов возникновении

Оборотная

бюджетных

кассовая наличность – вид резервов, образуемый за рамками

бюджета при его составлении за счет остатка на счетах по учету средств бюджетов на начало

планируемого года и предназначенный для

при

бесперебойного финансирования расходов возникновении

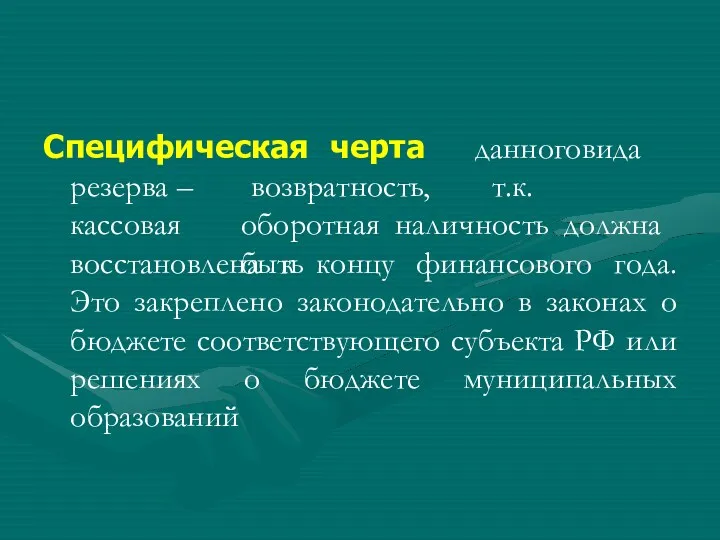

Специфическая черта

данного вида

резерва – кассовая

возвратность, т.к. оборотная наличность должна быть

восстановлена к концу финансового года. Это закреплено законодательно в

Специфическая черта

данного вида

резерва – кассовая

возвратность, т.к. оборотная наличность должна быть

восстановлена к концу финансового года. Это закреплено законодательно в

на счетах

по учету средств

Остатки бюджетов

на начало очередного

финансового года формируются за счет:

остатков на счетах по учету средств на начало текущего финансового года

доходов, дополнительно

на счетах

по учету средств

Остатки бюджетов

на начало очередного

финансового года формируются за счет:

остатков на счетах по учету средств на начало текущего финансового года

доходов, дополнительно

Направления использования остатков на счетах по учету средств бюджетов:

на пополнение оборотной

Направления использования остатков на счетах по учету средств бюджетов:

на пополнение оборотной

4. Особенности бюджета

государственного внебюджетного фонда

Специфические признаки внебюджетных фондов:

не входят в состав бюджета (условие

4. Особенности бюджета

государственного внебюджетного фонда

Специфические признаки внебюджетных фондов:

не входят в состав бюджета (условие

формирования

Особенности внебюджетных фондов:

1. целевое

назначение

внебюджетных

фондов, которое

определяет

состав их

доходов и направления расходования средств, на которое указывает и

формирования

Особенности внебюджетных фондов:

1. целевое

назначение

внебюджетных

фондов, которое

определяет

состав их

доходов и направления расходования средств, на которое указывает и

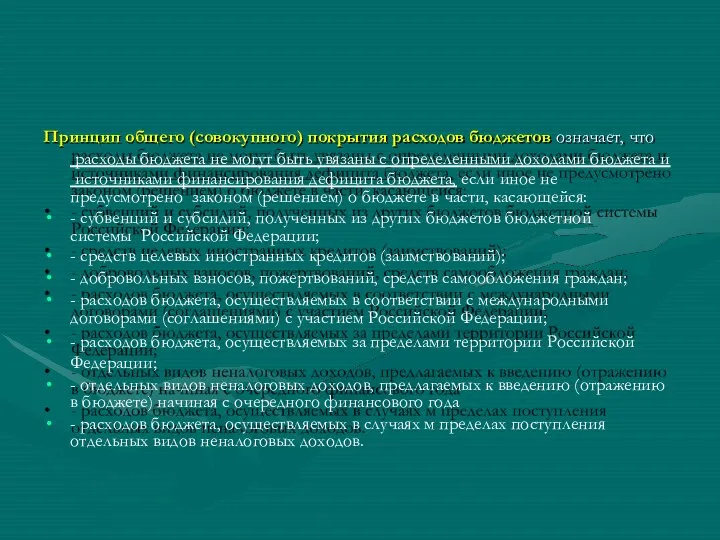

Принцип общего (совокупного) покрытия расходов бюджетов означает, что

расходы бюджета не

Принцип общего (совокупного) покрытия расходов бюджетов означает, что

расходы бюджета не

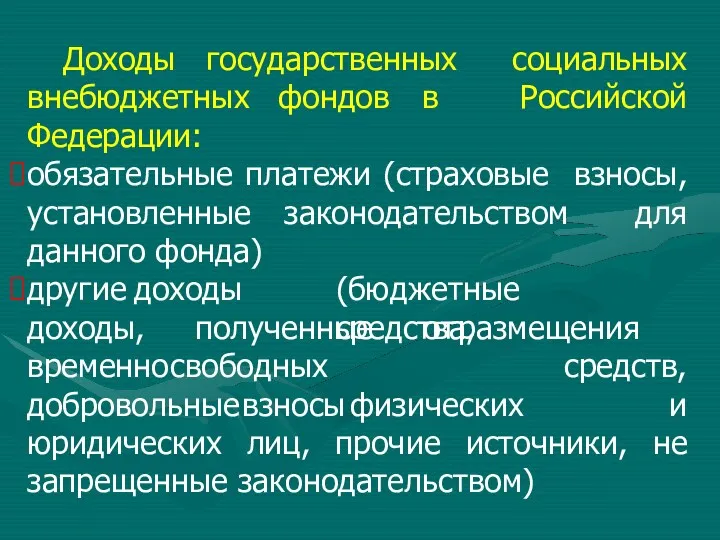

Доходы государственных

социальных Российской

внебюджетных фондов в Федерации:

обязательные платежи (страховые взносы, установленные законодательством для данного фонда)

(бюджетные средства,

другие доходы

Доходы государственных

социальных Российской

внебюджетных фондов в Федерации:

обязательные платежи (страховые взносы, установленные законодательством для данного фонда)

(бюджетные средства,

другие доходы

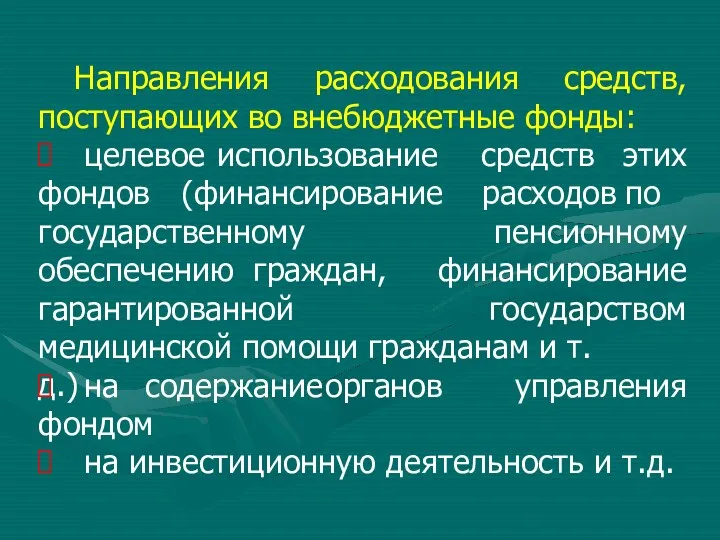

Направления

расходования

средств,

поступающих во внебюджетные фонды:

целевое использование

средств

этих

фондов (финансирование

расходов по

государственному

пенсионному

обеспечению граждан,

гарантированной

финансирование государством

медицинской помощи гражданам и т. д.)

на содержание органов

управления

фондом

на инвестиционную

Направления

расходования

средств,

поступающих во внебюджетные фонды:

целевое использование

средств

этих

фондов (финансирование

расходов по

государственному

пенсионному

обеспечению граждан,

гарантированной

финансирование государством

медицинской помощи гражданам и т. д.)

на содержание органов

управления

фондом

на инвестиционную

Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Рынок ценных бумаг

Рынок ценных бумаг Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Планирование и калькулирование затрат

Планирование и калькулирование затрат Вся правда об инвестициях

Вся правда об инвестициях Электронные сервисы ФНС России

Электронные сервисы ФНС России Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств Управление обязательствами банка

Управление обязательствами банка Банковская система ФРГ

Банковская система ФРГ Сбер. Простые правила использования карты

Сбер. Простые правила использования карты Инвентаризация основных средств и нематериальных активов

Инвентаризация основных средств и нематериальных активов Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Отчет о финансовых результатах

Отчет о финансовых результатах Порог рентабельности и запас финансовой прочности. Методы расчета

Порог рентабельности и запас финансовой прочности. Методы расчета Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары