- Порог рентабельности и запас финансовой прочности. Методы расчета

Содержание

- 2. О терминологии Мертвая, критическая точка, точка равновесия, равновесный объем -все эти названия относятся к одной и

- 3. Безубыточность Безубыточность – способность предприятия возмещать всю сумму затрат (постоянных и переменных) оборотами по реализации продукции(работ,

- 4. Пороговая выручка Это такая выручка, при которой у предприятия уже нет убытков, но еще нет прибыли:

- 5. Валовая маржа В первую очередь из выручки необходимо компенсировать переменные затраты, так как они связаны с

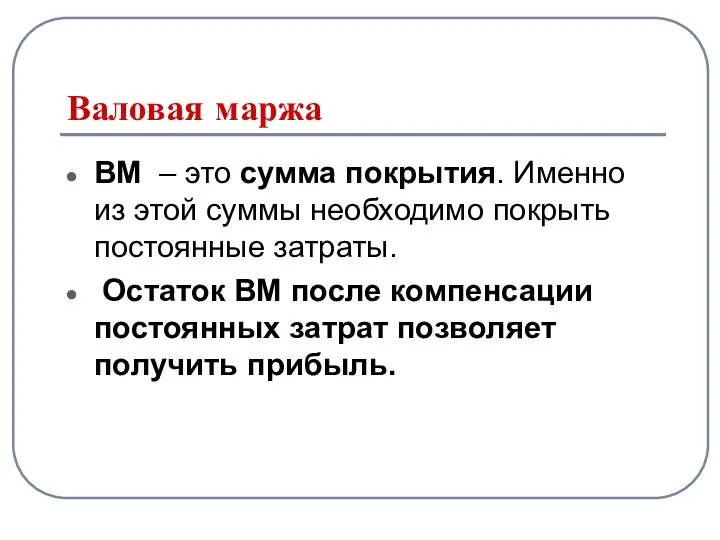

- 6. Валовая маржа ВМ – это сумма покрытия. Именно из этой суммы необходимо покрыть постоянные затраты. Остаток

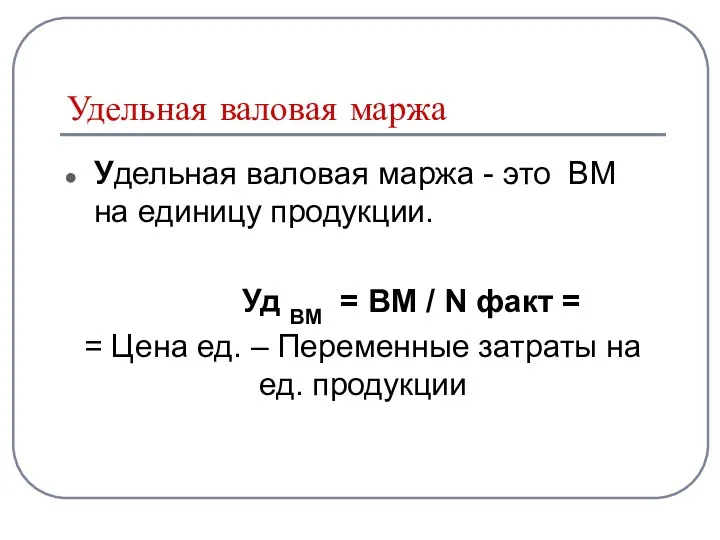

- 7. Удельная валовая маржа Удельная валовая маржа - это ВМ на единицу продукции. Уд ВМ = ВМ

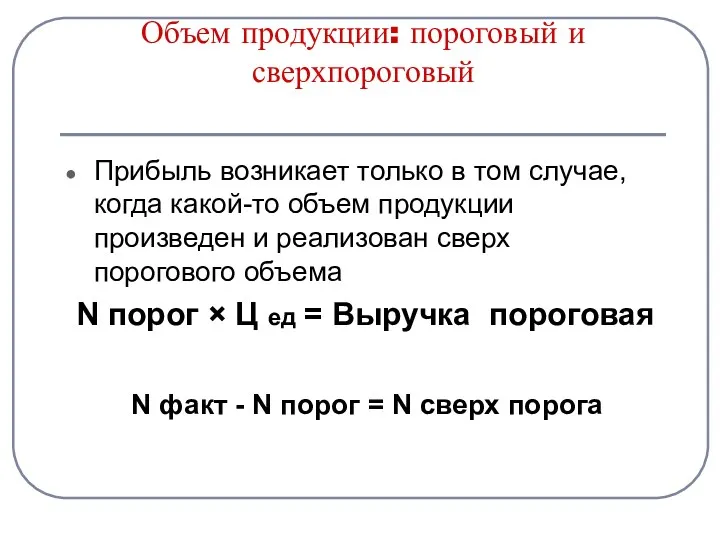

- 8. Объем продукции: пороговый и сверхпороговый Прибыль возникает только в том случае, когда какой-то объем продукции произведен

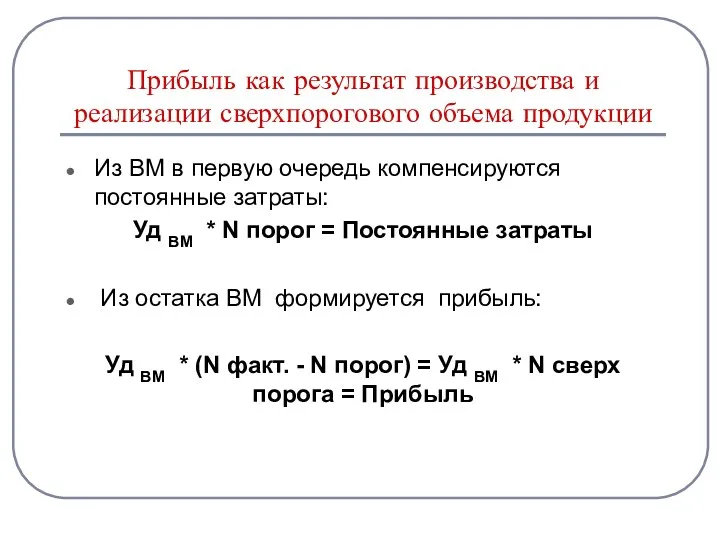

- 9. Прибыль как результат производства и реализации сверхпорогового объема продукции Из ВМ в первую очередь компенсируются постоянные

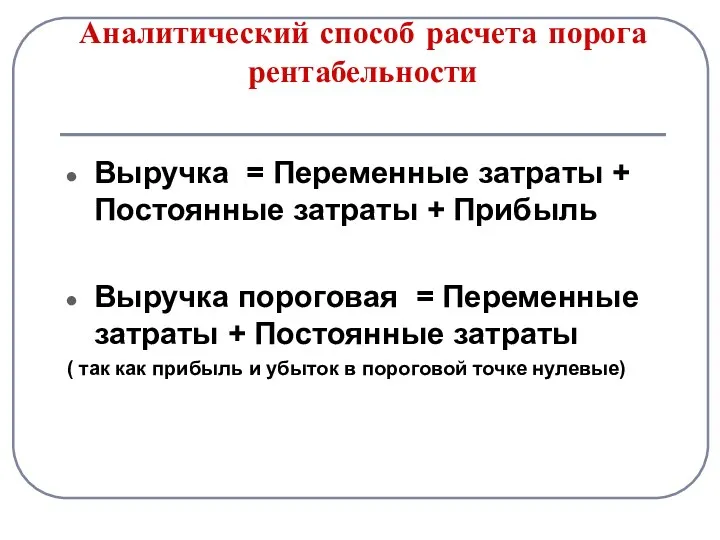

- 10. Аналитический способ расчета порога рентабельности Выручка = Переменные затраты + Постоянные затраты + Прибыль Выручка пороговая

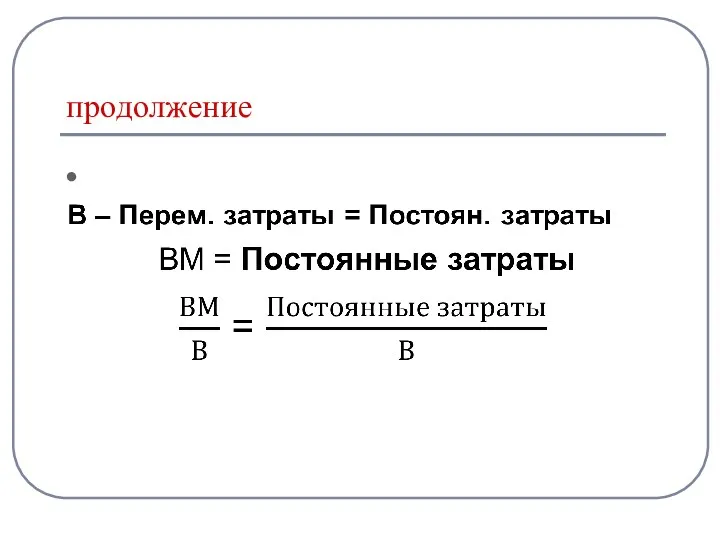

- 11. продолжение

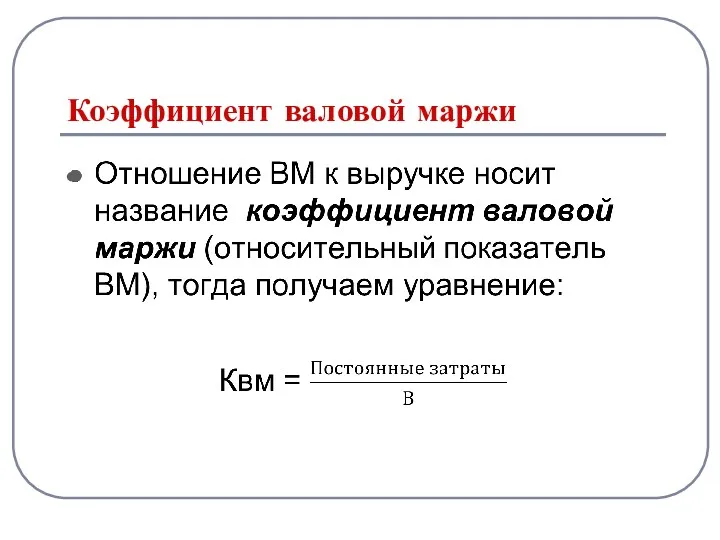

- 12. Коэффициент валовой маржи

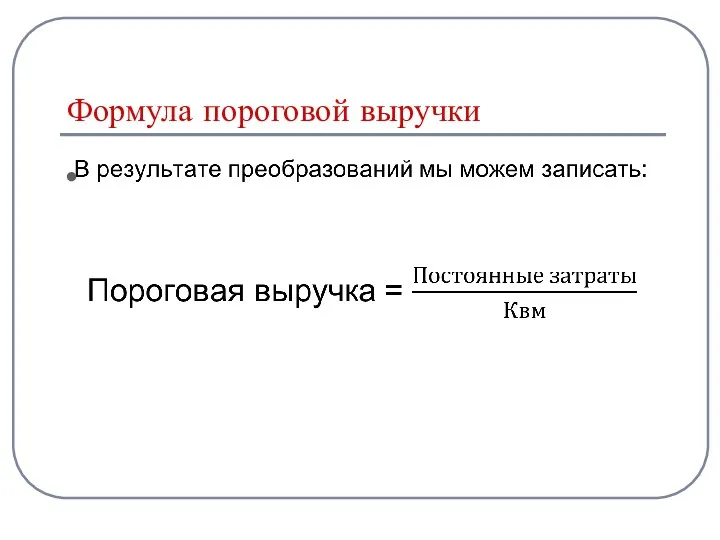

- 13. Формула пороговой выручки

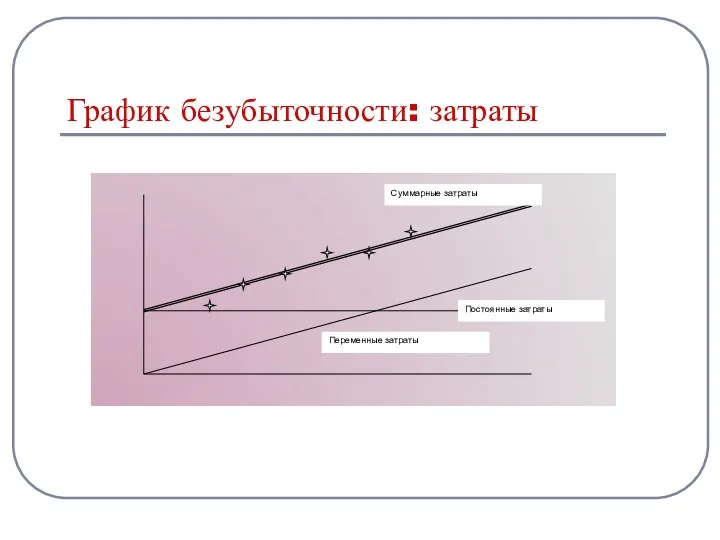

- 14. График безубыточности: затраты

- 15. График безубыточности: зоны прибыли и убытков

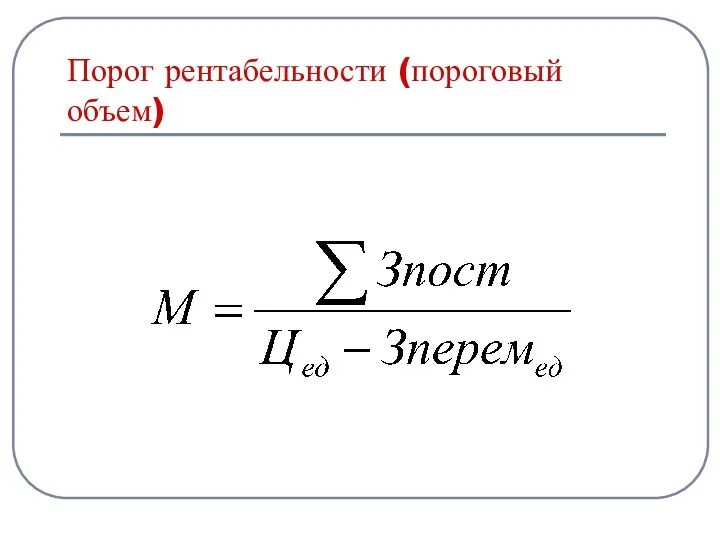

- 16. Порог рентабельности (пороговый объем)

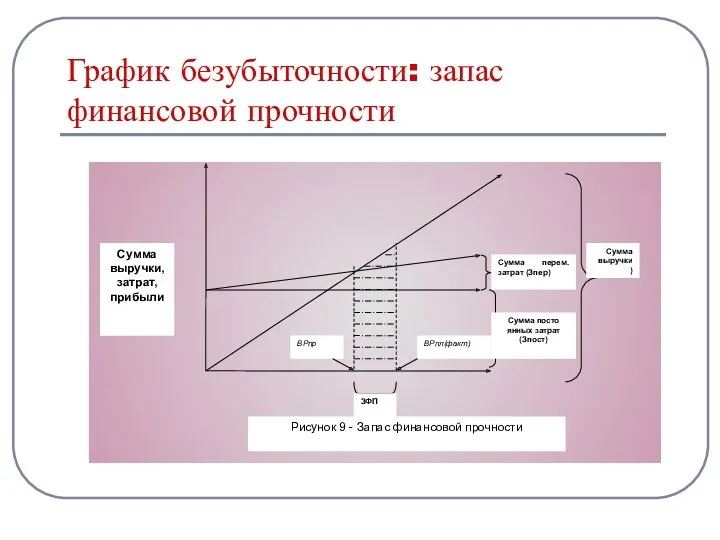

- 17. График безубыточности: запас финансовой прочности

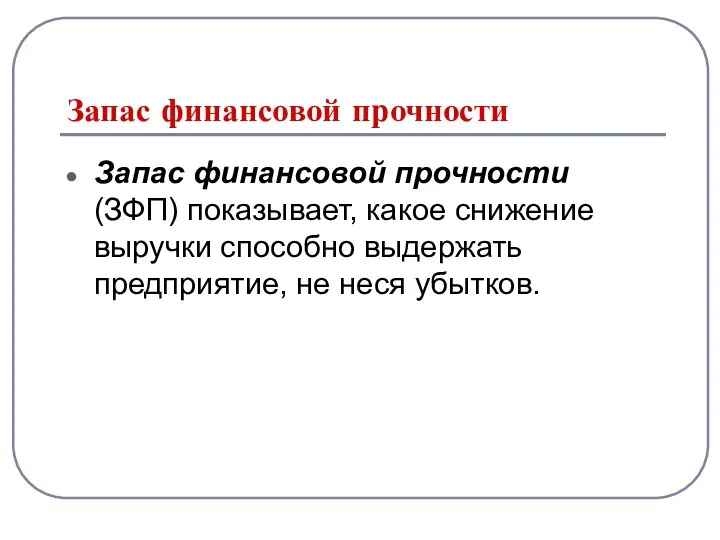

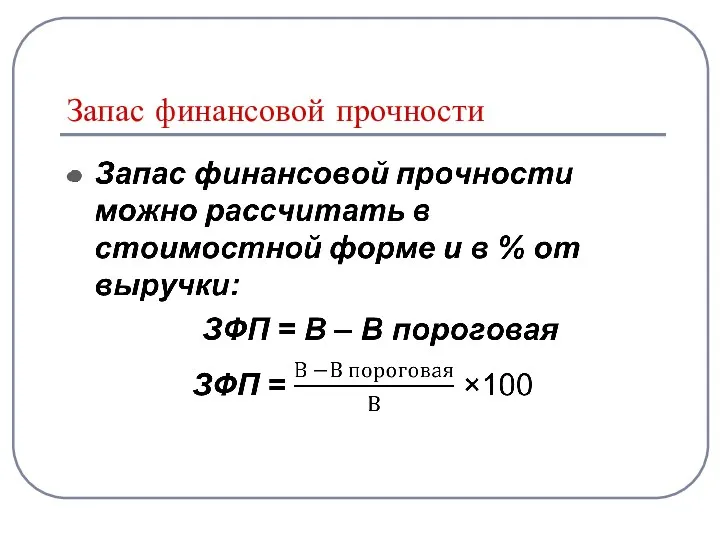

- 18. Запас финансовой прочности Запас финансовой прочности (ЗФП) показывает, какое снижение выручки способно выдержать предприятие, не неся

- 19. Запас финансовой прочности

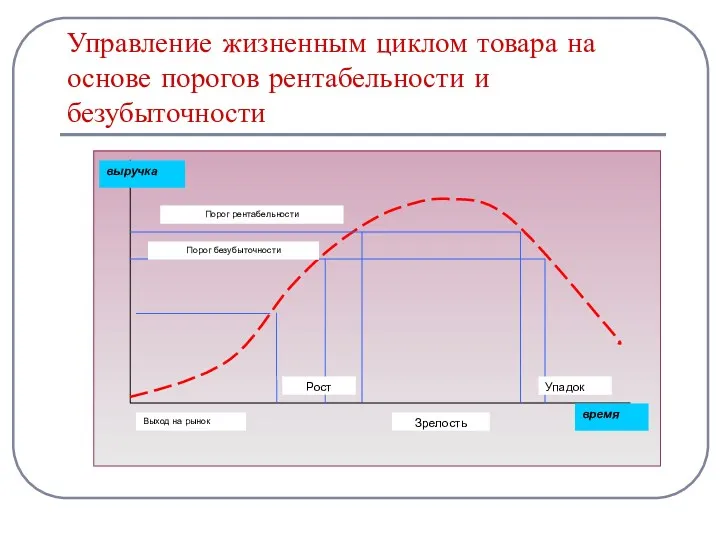

- 20. Управление жизненным циклом товара на основе порогов рентабельности и безубыточности

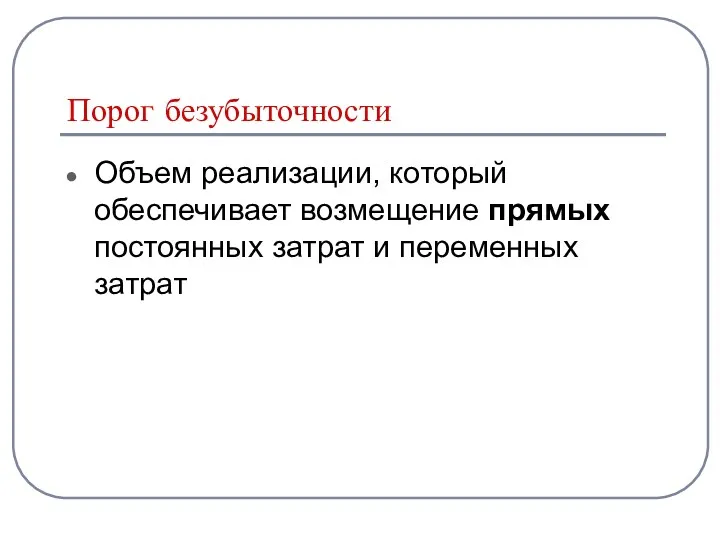

- 21. Порог безубыточности Объем реализации, который обеспечивает возмещение прямых постоянных затрат и переменных затрат

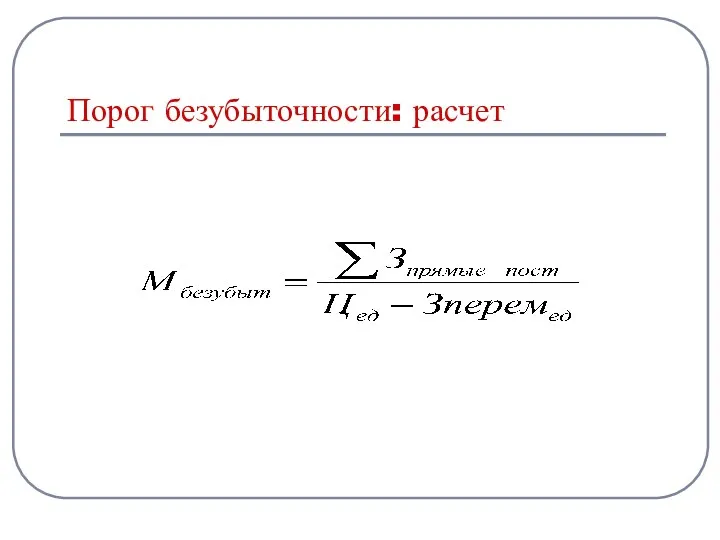

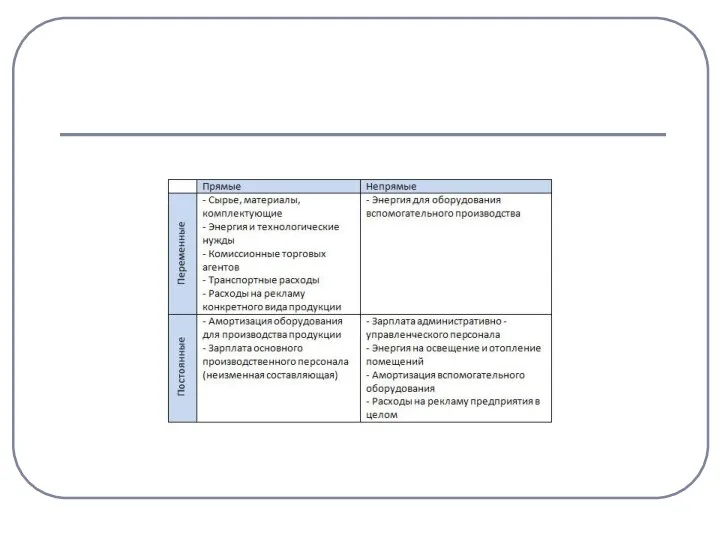

- 22. Порог безубыточности: расчет

- 24. анализ возможности безубыточной деятельности Оценка возможности изменения отпускной цены Оценка возможности изменения затрат на производство продукции

- 25. Оценка возможности изменения отпускной цены Для реализации товаров по прибыльным видам деятельности по более высокой цене

- 26. Оценка возможности изменения затрат на производство продукции, при этом выявляются: статьи расходов, которые являются необоснованными и

- 28. Скачать презентацию

О терминологии

Мертвая, критическая точка, точка равновесия, равновесный объем -все эти названия

О терминологии

Мертвая, критическая точка, точка равновесия, равновесный объем -все эти названия

Безубыточность

Безубыточность – способность предприятия возмещать всю сумму затрат (постоянных и переменных)

Безубыточность

Безубыточность – способность предприятия возмещать всю сумму затрат (постоянных и переменных)

Пороговая выручка

Это такая выручка, при которой у предприятия уже нет убытков,

Пороговая выручка

Это такая выручка, при которой у предприятия уже нет убытков,

Валовая маржа

В первую очередь из выручки необходимо компенсировать переменные затраты, так

Валовая маржа

В первую очередь из выручки необходимо компенсировать переменные затраты, так

Валовая маржа

ВМ – это сумма покрытия. Именно из этой суммы необходимо

Валовая маржа

ВМ – это сумма покрытия. Именно из этой суммы необходимо

Удельная валовая маржа

Удельная валовая маржа - это ВМ на единицу продукции.

Удельная валовая маржа

Удельная валовая маржа - это ВМ на единицу продукции.

Объем продукции: пороговый и сверхпороговый

Прибыль возникает только в том случае,

Объем продукции: пороговый и сверхпороговый

Прибыль возникает только в том случае,

Прибыль как результат производства и реализации сверхпорогового объема продукции

Из ВМ в

Прибыль как результат производства и реализации сверхпорогового объема продукции

Из ВМ в

Аналитический способ расчета порога рентабельности

Выручка = Переменные затраты + Постоянные затраты

Аналитический способ расчета порога рентабельности

Выручка = Переменные затраты + Постоянные затраты

продолжение

продолжение

Коэффициент валовой маржи

Коэффициент валовой маржи

Формула пороговой выручки

Формула пороговой выручки

График безубыточности: затраты

График безубыточности: затраты

График безубыточности: зоны прибыли и убытков

График безубыточности: зоны прибыли и убытков

Порог рентабельности (пороговый объем)

Порог рентабельности (пороговый объем)

График безубыточности: запас финансовой прочности

График безубыточности: запас финансовой прочности

Запас финансовой прочности

Запас финансовой прочности (ЗФП) показывает, какое снижение выручки способно

Запас финансовой прочности

Запас финансовой прочности (ЗФП) показывает, какое снижение выручки способно

Запас финансовой прочности

Запас финансовой прочности

Управление жизненным циклом товара на основе порогов рентабельности и безубыточности

Управление жизненным циклом товара на основе порогов рентабельности и безубыточности

Порог безубыточности

Объем реализации, который обеспечивает возмещение прямых постоянных затрат и переменных

Порог безубыточности

Объем реализации, который обеспечивает возмещение прямых постоянных затрат и переменных

Порог безубыточности: расчет

Порог безубыточности: расчет

анализ возможности безубыточной деятельности

Оценка возможности изменения отпускной цены

Оценка возможности изменения

анализ возможности безубыточной деятельности

Оценка возможности изменения отпускной цены

Оценка возможности изменения

Оценка возможности изменения отпускной цены

Для реализации товаров по прибыльным видам деятельности

Оценка возможности изменения отпускной цены

Для реализации товаров по прибыльным видам деятельности

Оценка возможности изменения затрат на производство продукции, при этом выявляются:

статьи расходов,

Оценка возможности изменения затрат на производство продукции, при этом выявляются:

статьи расходов,

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам Банк Уралсиб. Новые возможности для роста предпринимателей

Банк Уралсиб. Новые возможности для роста предпринимателей Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года

Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года Налоговая тайна

Налоговая тайна Почему и как участвовать в конкурсе Лучший частный инвестор

Почему и как участвовать в конкурсе Лучший частный инвестор Бюджет, бюджетный процесс, источники доходов бюджета

Бюджет, бюджетный процесс, источники доходов бюджета Теоретико-методические основы оценки эффективности инновационных проектов

Теоретико-методические основы оценки эффективности инновационных проектов Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Обеспечение устойчивости развития коммерческих банков

Обеспечение устойчивости развития коммерческих банков New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Финансовая грамотность

Финансовая грамотность Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Эффективный бизнесмен

Эффективный бизнесмен Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством Производительность труда. Тема 4

Производительность труда. Тема 4 Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Учет основных средств

Учет основных средств Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1 Выручка от реализации

Выручка от реализации Accounting and Financial Reporting

Accounting and Financial Reporting Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Банк и банковская система

Банк и банковская система Анализ использования материальных ресурсов

Анализ использования материальных ресурсов Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Общественный транспорт города Перми. Новое тарифное меню

Общественный транспорт города Перми. Новое тарифное меню