Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1 презентация

- Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

Содержание

- 2. Бухгалтерский учет - информационная система, которая измеряет, обрабатывает и передает финансовую информацию о познаваемом хозяйственном объекте

- 3. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение

- 4. Рис.1. Роль бухгалтерского учета в принятии решений

- 5. Бухгалтерский учет связывает деловую активность с приятием решений. Во-первых, бухгалтерский учет отражает деловую активность путем записи

- 6. В системе бухгалтерского учета организации формируется информация для внешних (инвесторов, кредиторов и других пользователей) и внутренних

- 7. оперативная статистическая бухгалтерская Классификация финансовой отчетности по видам

- 8. внутригодовая (промежуточная) отчетность годовая отчетность Классификация финансовой отчетности по периодичности составления

- 9. первичная бухгалтерская отчетность сводная отчетность в практике подразделяется: - простую; - сложную. консолидированная

- 10. 1. Федеральные стандарты 2. Отраслевые стандарты, в т.ч. нормативные акты ЦБ РФ 3.Стандарты в области бухгалтерского

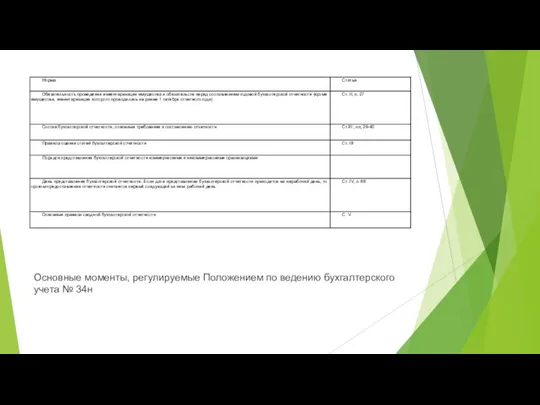

- 12. Основные моменты, регулируемые Положением по ведению бухгалтерского учета № 34н

- 13. Основные положения ПБУ 4/99 «Бухгалтерская отчетность организации»

- 14. бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет

- 15. Отличия российской практики от МСФО

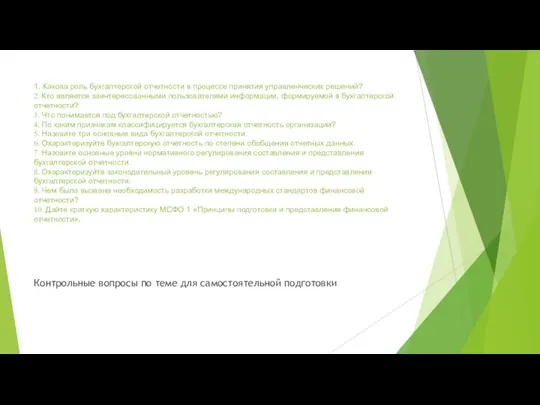

- 16. 1. Какова роль бухгалтерской отчетности в процессе принятия управленческих решений? 2. Кто является заинтересованными пользователями информации,

- 18. Скачать презентацию

Бухгалтерский учет - информационная система, которая измеряет, обрабатывает и передает финансовую

Бухгалтерский учет - информационная система, которая измеряет, обрабатывает и передает финансовую

В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей,

В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей,

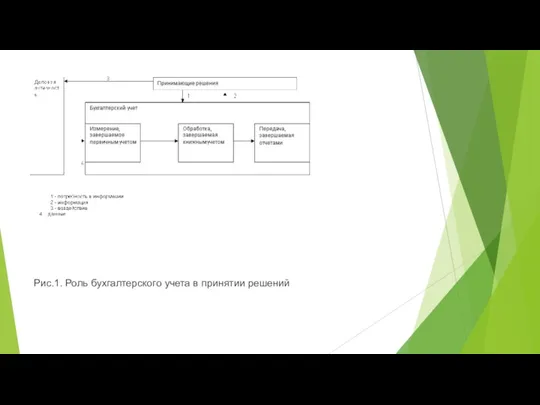

Рис.1. Роль бухгалтерского учета в принятии решений

Рис.1. Роль бухгалтерского учета в принятии решений

Бухгалтерский учет связывает деловую активность с приятием решений. Во-первых, бухгалтерский учет

Бухгалтерский учет связывает деловую активность с приятием решений. Во-первых, бухгалтерский учет

В системе бухгалтерского учета организации формируется информация для внешних (инвесторов, кредиторов

В системе бухгалтерского учета организации формируется информация для внешних (инвесторов, кредиторов

оперативная

статистическая

бухгалтерская

Классификация финансовой отчетности по видам

оперативная

статистическая

бухгалтерская

Классификация финансовой отчетности по видам

внутригодовая (промежуточная) отчетность

годовая отчетность

Классификация финансовой отчетности по периодичности составления

внутригодовая (промежуточная) отчетность

годовая отчетность

Классификация финансовой отчетности по периодичности составления

первичная бухгалтерская отчетность

сводная отчетность в практике подразделяется:

- простую;

- сложную.

консолидированная отчетность

Классификация

первичная бухгалтерская отчетность

сводная отчетность в практике подразделяется:

- простую;

- сложную.

консолидированная отчетность

Классификация

1. Федеральные стандарты

2. Отраслевые стандарты, в т.ч. нормативные акты ЦБ РФ

3.Стандарты

1. Федеральные стандарты 2. Отраслевые стандарты, в т.ч. нормативные акты ЦБ РФ 3.Стандарты

Основные моменты, регулируемые Положением по ведению бухгалтерского учета № 34н

Основные моменты, регулируемые Положением по ведению бухгалтерского учета № 34н

Основные положения ПБУ 4/99 «Бухгалтерская отчетность организации»

Основные положения ПБУ 4/99 «Бухгалтерская отчетность организации»

бухгалтерский баланс;

отчет о прибылях и убытках;

отчет о движении капитала;

отчет о движении

бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении

Отличия российской практики от МСФО

Отличия российской практики от МСФО

1. Какова роль бухгалтерской отчетности в процессе принятия управленческих решений?

2. Кто

1. Какова роль бухгалтерской отчетности в процессе принятия управленческих решений? 2. Кто

Цена. Цели ценообразования

Цена. Цели ценообразования Учет нематериальных активов

Учет нематериальных активов Анализ платежеспособности и финансовой устойчивости организации

Анализ платежеспособности и финансовой устойчивости организации Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Управление кредитным портфелем

Управление кредитным портфелем Презентация Манаников

Презентация Манаников Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Расчеты и платежи

Расчеты и платежи Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Страхование и страховые услуги

Страхование и страховые услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Учет основных средств

Учет основных средств Сведения о доходах депутатов

Сведения о доходах депутатов Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Ипотечное кредитование

Ипотечное кредитование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Обязанности сторон договора страхования

Обязанности сторон договора страхования Fitting the Pieces Together

Fitting the Pieces Together