- Финансовый менеджмент. Ассортиментная политика. Решения

Содержание

- 2. Необходимо регулярно анализировать данные по продажам и рентабельности, чтобы иметь возможность принимать управленческое решение относительно структуры

- 3. Анализ операционного цикла, дает возможность определить драйверы и способы распределения статей баланса и отчета о доходах

- 4. Операционные циклы производства и реализации тканей и швейных изделий: На стадии производства тканей отличий практически нет

- 5. Особенности производственного и сбытового циклов оказывают влияние не только на длительность операционного цикла, но и определяют

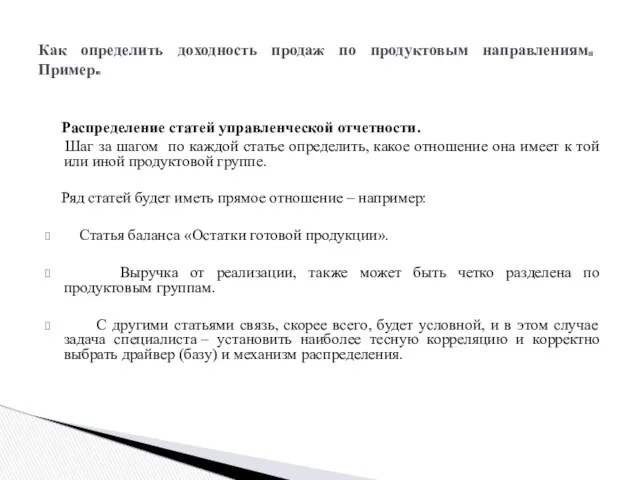

- 6. Распределение статей управленческой отчетности. Шаг за шагом по каждой статье определить, какое отношение она имеет к

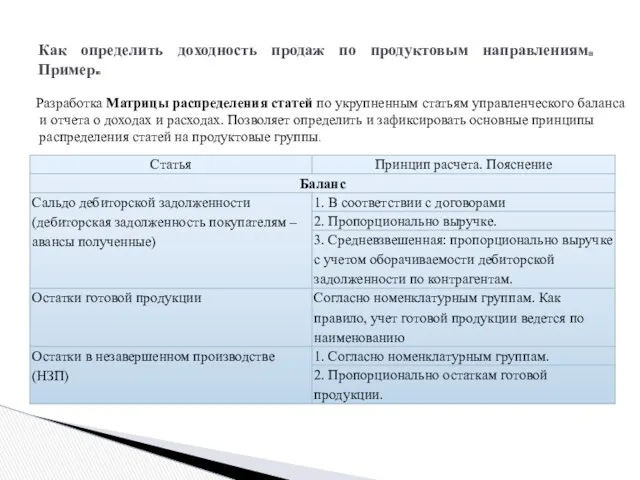

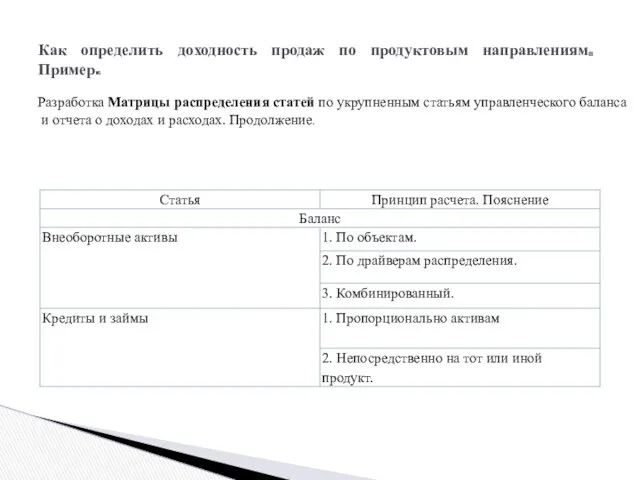

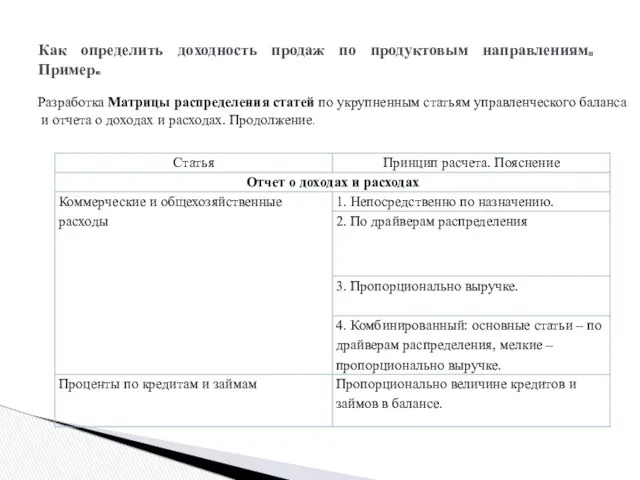

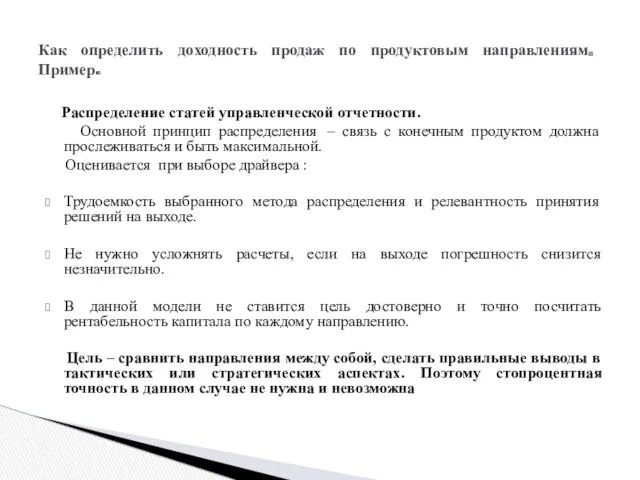

- 7. Как определить доходность продаж по продуктовым направлениям. Пример. Разработка Матрицы распределения статей по укрупненным статьям управленческого

- 8. Как определить доходность продаж по продуктовым направлениям. Пример. Разработка Матрицы распределения статей по укрупненным статьям управленческого

- 9. Как определить доходность продаж по продуктовым направлениям. Пример. Разработка Матрицы распределения статей по укрупненным статьям управленческого

- 10. Распределение статей управленческой отчетности. Основной принцип распределения – связь с конечным продуктом должна прослеживаться и быть

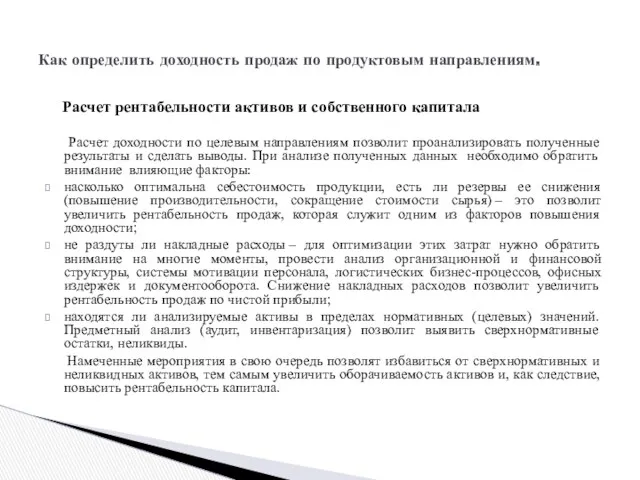

- 11. Расчет рентабельности активов и собственного капитала Расчет доходности по целевым направлениям позволит проанализировать полученные результаты и

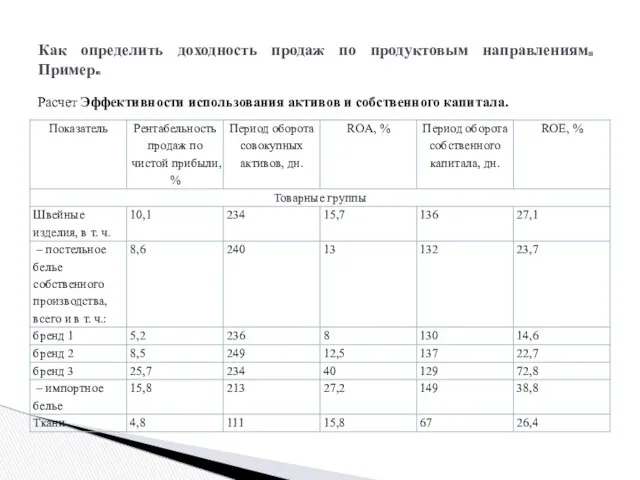

- 12. Как определить доходность продаж по продуктовым направлениям. Пример. Расчет Эффективности использования активов и собственного капитала.

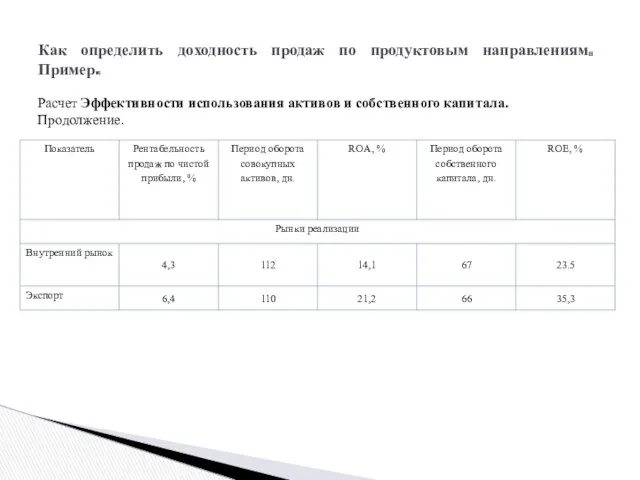

- 13. Как определить доходность продаж по продуктовым направлениям. Пример. Расчет Эффективности использования активов и собственного капитала. Продолжение.

- 14. Главные признаки неудачно подобранной ассортиментной линейки: увеличение складских остатков как в натуральном, так и в стоимостном

- 15. Как провести АВС-анализ ассортимента компании В качестве исходных данных может послужить информация и содержащая сведения о

- 16. Как провести АВС - анализ ассортимента компании. Продолжение. АВС - анализ в отношении ассортимента компании предполагает

- 17. Как проверить ассортимент компании на экономически невыгодные товары

- 18. Как оптимизировать ассортимент товаров из категории А Товарные группы, выделенные в категорию А, приносят компании половину

- 19. Как оптимизировать ассортимент товаров из категории А Алгоритм сокращения невыгодных компании наименований будет следующим: Шаг 1.

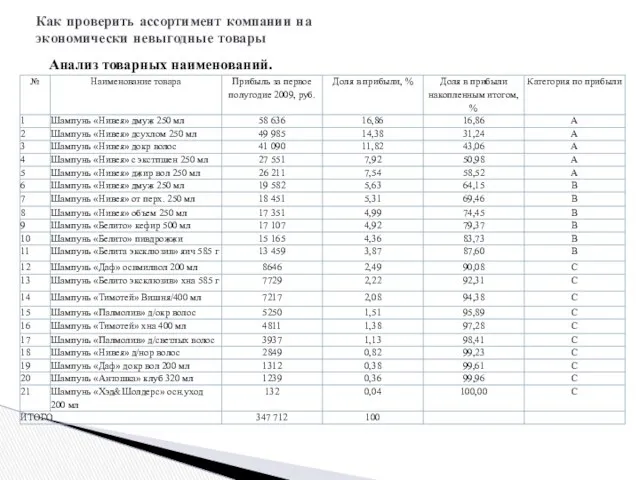

- 20. Анализ товарных наименований. Как проверить ассортимент компании на экономически невыгодные товары

- 21. Как оптимизировать ассортимент товаров из категории А Для оценки стабильности продаж товаров используют XYZ-анализ. По каждому

- 22. Анализ стабильности продаж. Как проверить ассортимент компании на экономически невыгодные товары

- 23. Как оптимизировать ассортимент товаров из категории В К группе категории В применяется несколько иной подход, чем

- 24. Как оптимизировать ассортимент товаров из категории В Шаг 5. Определить значимые для покупателя товарные позиции. Есть

- 25. Как оптимизировать ассортимент товаров из категории С Группы товаров категории С, выделенные в ходе предварительного анализа

- 26. Финансовый менеджмент Точка безубыточности.

- 27. Чтобы оценить запас финансовой прочности компании и определиться, в каких пределах можно менять отпускные цены реализации

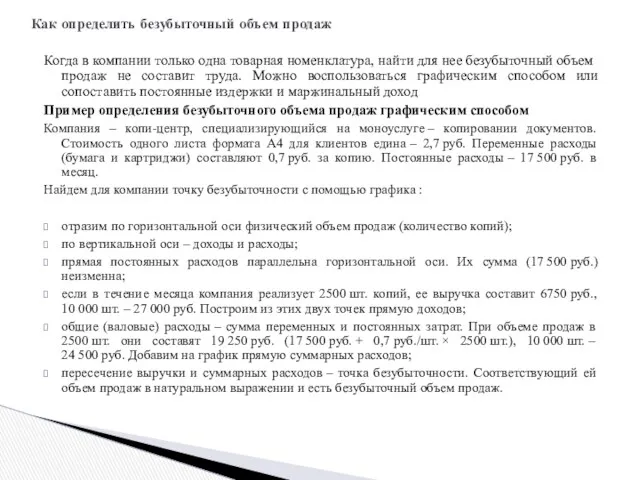

- 28. Когда в компании только одна товарная номенклатура, найти для нее безубыточный объем продаж не составит труда.

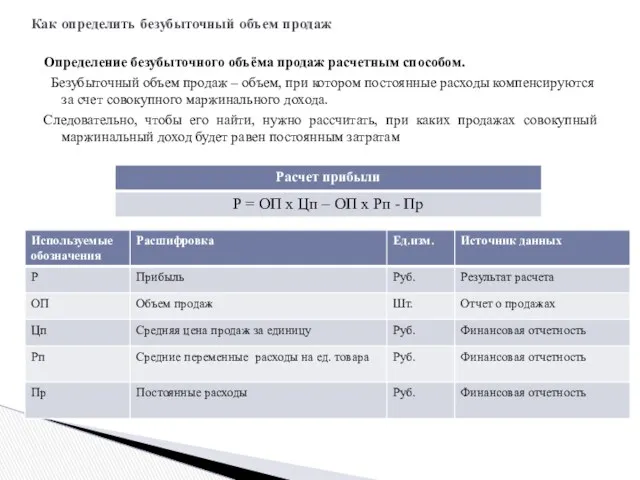

- 29. Определение безубыточного объёма продаж расчетным способом. Безубыточный объем продаж – объем, при котором постоянные расходы компенсируются

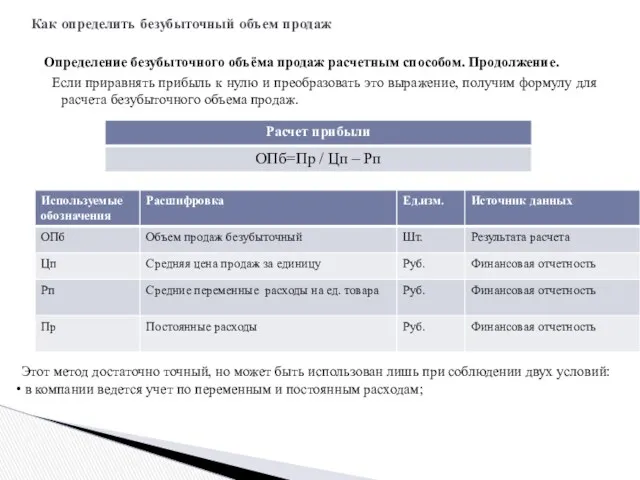

- 30. Определение безубыточного объёма продаж расчетным способом. Продолжение. Если приравнять прибыль к нулю и преобразовать это выражение,

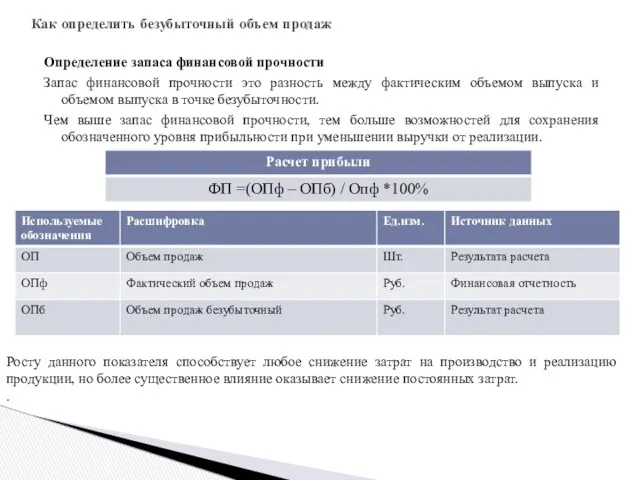

- 31. Определение запаса финансовой прочности Запас финансовой прочности это разность между фактическим объемом выпуска и объемом выпуска

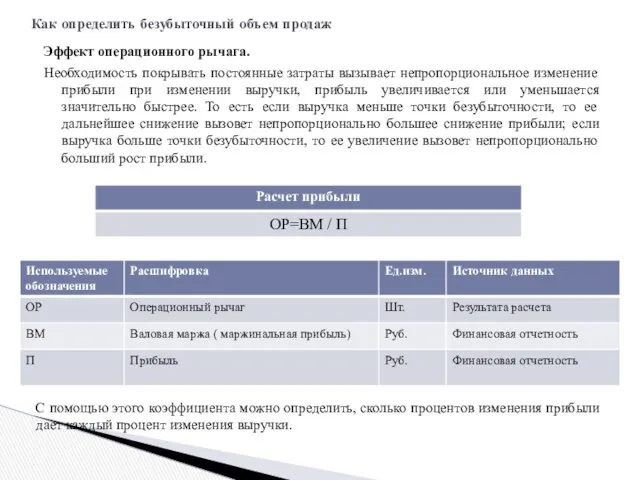

- 32. Эффект операционного рычага. Необходимость покрывать постоянные затраты вызывает непропорциональное изменение прибыли при изменении выручки, прибыль увеличивается

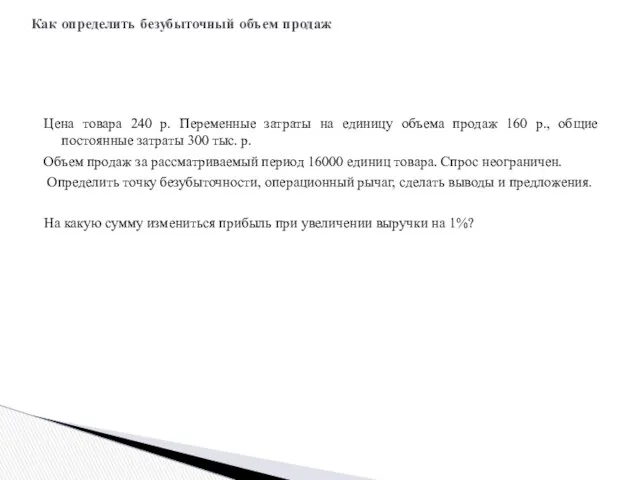

- 33. Цена товара 240 р. Переменные затраты на единицу объема продаж 160 р., общие постоянные затраты 300

- 34. Анализ безубыточности очень важен, и контроль значения коэффициента безубыточности может помочь заблаговременно получить сигнал о возможных

- 35. Финансовый менеджмент Аутсорсинг. Решения.

- 36. Аутсорсинг – это рыночный инструмент, применяемый в целях повышения конкурентоспособности предприятия и предполагающий передачу специализированной компании

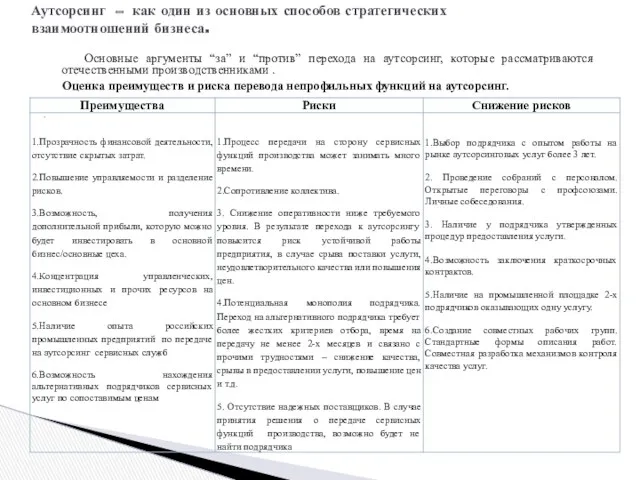

- 37. Основные аргументы “за” и “против” перехода на аутсорсинг, которые рассматриваются отечественными производственниками . Оценка преимуществ и

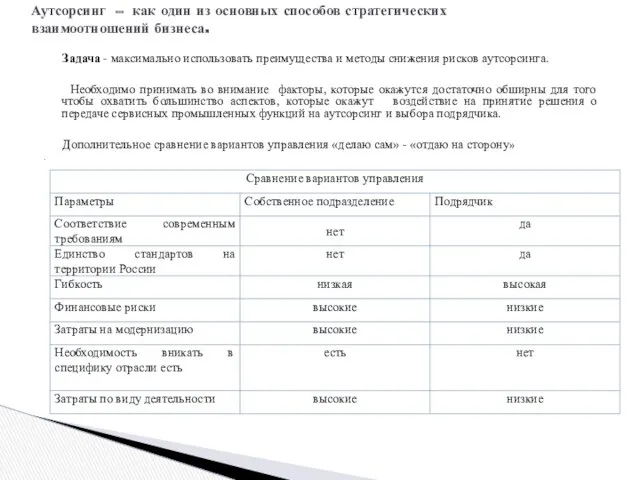

- 38. Задача - максимально использовать преимущества и методы снижения рисков аутсорсинга. Необходимо принимать во внимание факторы, которые

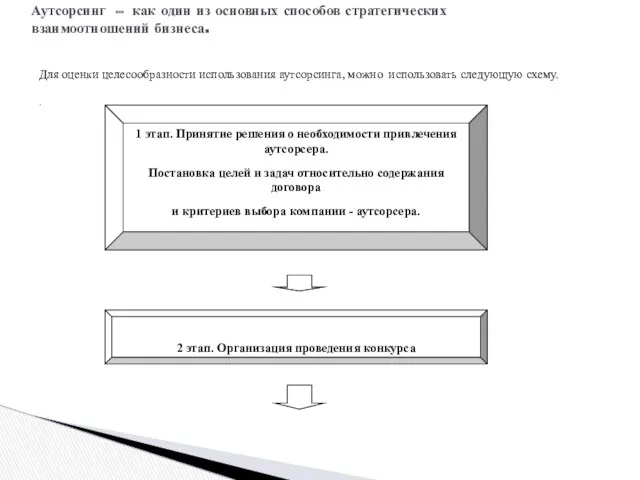

- 39. Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. . Аутсорсинг – как один из основных

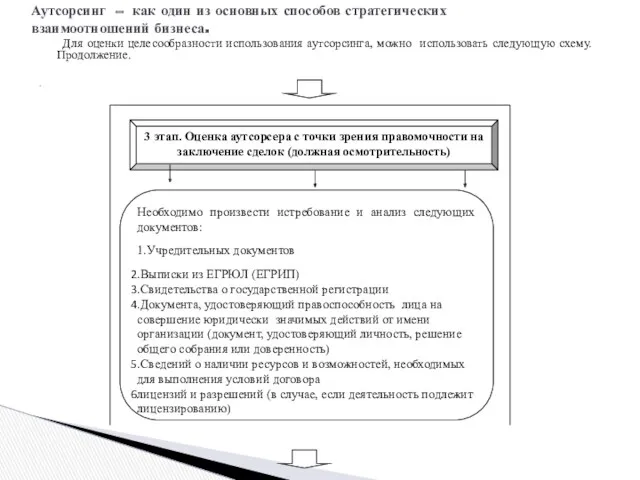

- 40. Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение. . Аутсорсинг – как один из

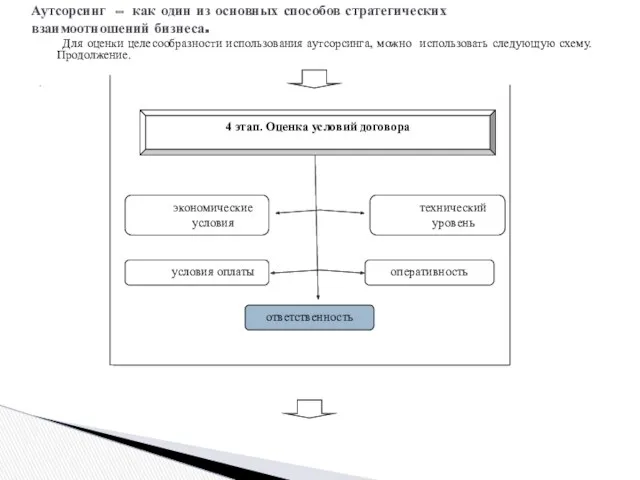

- 41. Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение. . Аутсорсинг – как один из

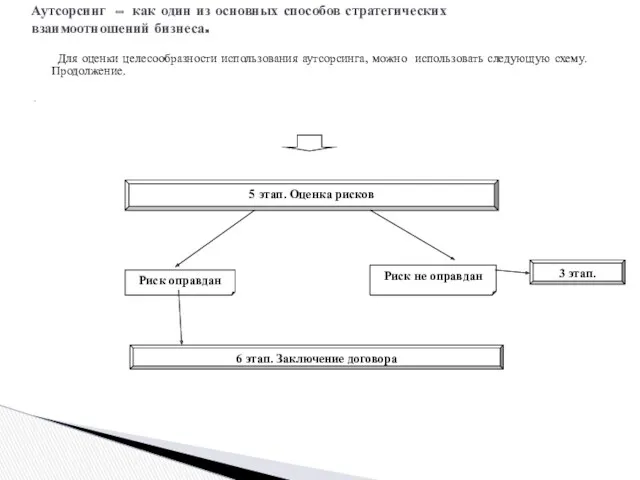

- 42. Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение. . Аутсорсинг – как один из

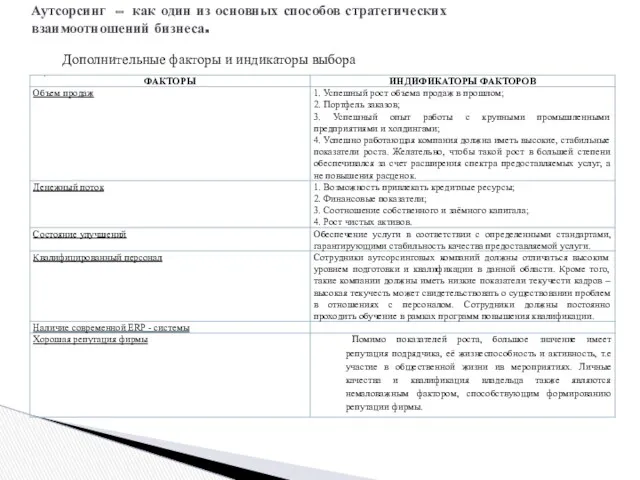

- 43. Дополнительные факторы и индикаторы выбора . Аутсорсинг – как один из основных способов стратегических взаимоотношений бизнеса.

- 45. Скачать презентацию

Необходимо регулярно анализировать данные по продажам и рентабельности, чтобы иметь

Необходимо регулярно анализировать данные по продажам и рентабельности, чтобы иметь

Анализ операционного цикла, дает возможность определить драйверы и способы

Анализ операционного цикла, дает возможность определить драйверы и способы

Операционные циклы производства и реализации тканей и швейных изделий:

На

Операционные циклы производства и реализации тканей и швейных изделий:

На

Особенности производственного и сбытового циклов оказывают влияние не только

Особенности производственного и сбытового циклов оказывают влияние не только

Распределение статей управленческой отчетности.

Шаг за шагом по каждой

Распределение статей управленческой отчетности.

Шаг за шагом по каждой

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Как определить доходность продаж по продуктовым направлениям. Пример.

Разработка Матрицы распределения статей

Распределение статей управленческой отчетности.

Основной принцип распределения – связь

Распределение статей управленческой отчетности.

Основной принцип распределения – связь

Расчет рентабельности активов и собственного капитала

Расчет доходности по

Расчет рентабельности активов и собственного капитала

Расчет доходности по

Как определить доходность продаж по продуктовым направлениям. Пример.

Расчет Эффективности использования активов

Как определить доходность продаж по продуктовым направлениям. Пример.

Расчет Эффективности использования активов

Как определить доходность продаж по продуктовым направлениям. Пример.

Расчет Эффективности использования активов

Как определить доходность продаж по продуктовым направлениям. Пример.

Расчет Эффективности использования активов

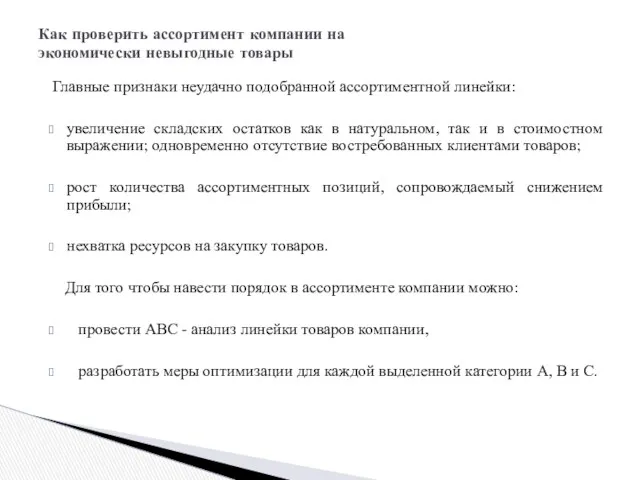

Главные признаки неудачно подобранной ассортиментной линейки:

увеличение складских остатков как в

Главные признаки неудачно подобранной ассортиментной линейки:

увеличение складских остатков как в

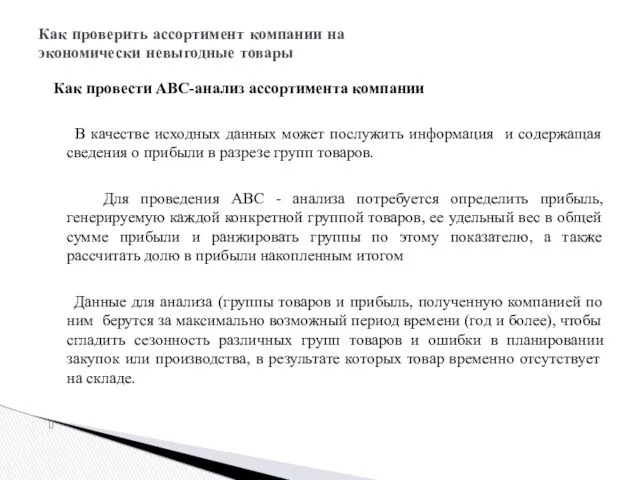

Как провести АВС-анализ ассортимента компании

В качестве исходных данных может

Как провести АВС-анализ ассортимента компании

В качестве исходных данных может

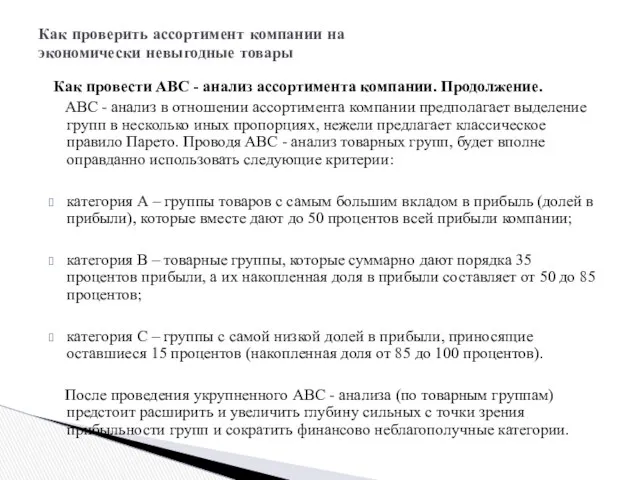

Как провести АВС - анализ ассортимента компании. Продолжение.

АВС -

Как провести АВС - анализ ассортимента компании. Продолжение.

АВС -

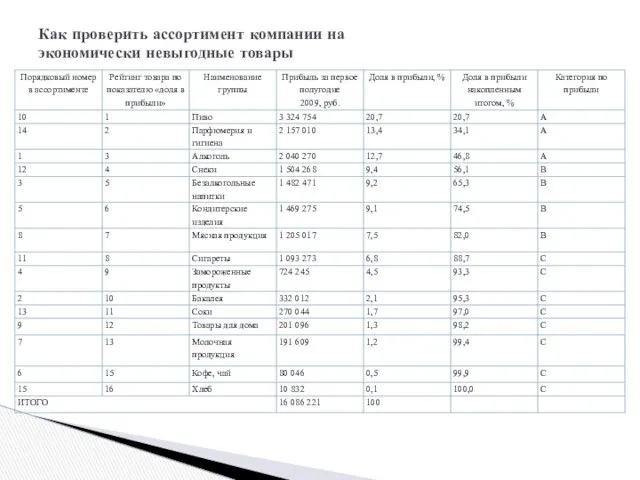

Как проверить ассортимент компании на

экономически невыгодные товары

Как проверить ассортимент компании на

экономически невыгодные товары

Как оптимизировать ассортимент товаров из категории А

Товарные группы, выделенные в

Как оптимизировать ассортимент товаров из категории А

Товарные группы, выделенные в

Как оптимизировать ассортимент товаров из категории А

Алгоритм сокращения невыгодных компании наименований

Как оптимизировать ассортимент товаров из категории А

Алгоритм сокращения невыгодных компании наименований

Анализ товарных наименований.

Как проверить ассортимент компании на

экономически невыгодные товары

Анализ товарных наименований.

Как проверить ассортимент компании на

экономически невыгодные товары

Как оптимизировать ассортимент товаров из категории А

Для оценки стабильности продаж

Как оптимизировать ассортимент товаров из категории А

Для оценки стабильности продаж

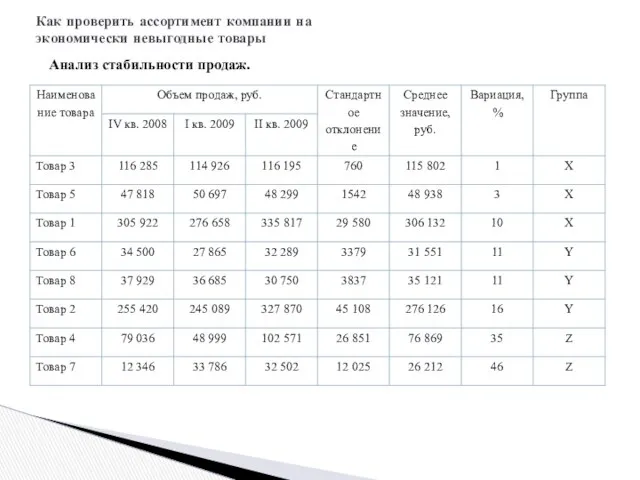

Анализ стабильности продаж.

Как проверить ассортимент компании на

экономически невыгодные товары

Анализ стабильности продаж.

Как проверить ассортимент компании на

экономически невыгодные товары

Как оптимизировать ассортимент товаров из категории В

К группе категории

Как оптимизировать ассортимент товаров из категории В

К группе категории

Как оптимизировать ассортимент товаров из категории В

Шаг 5. Определить

Как оптимизировать ассортимент товаров из категории В

Шаг 5. Определить

Как оптимизировать ассортимент товаров из категории С

Группы товаров категории С,

Как оптимизировать ассортимент товаров из категории С

Группы товаров категории С,

Финансовый менеджмент

Точка безубыточности.

Финансовый менеджмент

Точка безубыточности.

Чтобы оценить запас финансовой прочности компании и определиться, в каких пределах

Чтобы оценить запас финансовой прочности компании и определиться, в каких пределах

Когда в компании только одна товарная номенклатура, найти для нее безубыточный

Когда в компании только одна товарная номенклатура, найти для нее безубыточный

Определение безубыточного объёма продаж расчетным способом.

Безубыточный объем продаж – объем, при

Определение безубыточного объёма продаж расчетным способом.

Безубыточный объем продаж – объем, при

Определение безубыточного объёма продаж расчетным способом. Продолжение.

Если приравнять прибыль к

Определение безубыточного объёма продаж расчетным способом. Продолжение.

Если приравнять прибыль к

Определение запаса финансовой прочности

Запас финансовой прочности это разность между фактическим объемом

Определение запаса финансовой прочности

Запас финансовой прочности это разность между фактическим объемом

Эффект операционного рычага.

Необходимость покрывать постоянные затраты вызывает непропорциональное изменение прибыли при

Эффект операционного рычага.

Необходимость покрывать постоянные затраты вызывает непропорциональное изменение прибыли при

Цена товара 240 р. Переменные затраты на единицу объема продаж 160

Цена товара 240 р. Переменные затраты на единицу объема продаж 160

Анализ безубыточности очень важен, и контроль значения коэффициента безубыточности может

Анализ безубыточности очень важен, и контроль значения коэффициента безубыточности может

Финансовый менеджмент

Аутсорсинг. Решения.

Финансовый менеджмент

Аутсорсинг. Решения.

Аутсорсинг – это рыночный инструмент, применяемый в целях повышения конкурентоспособности

Аутсорсинг – это рыночный инструмент, применяемый в целях повышения конкурентоспособности

Основные аргументы “за” и “против” перехода на аутсорсинг, которые рассматриваются

Основные аргументы “за” и “против” перехода на аутсорсинг, которые рассматриваются

Задача - максимально использовать преимущества и методы снижения рисков аутсорсинга.

Задача - максимально использовать преимущества и методы снижения рисков аутсорсинга.

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему.

.

Аутсорсинг –

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему.

.

Аутсорсинг –

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение.

.

Аутсорсинг

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение.

.

Аутсорсинг

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение.

.

Аутсорсинг

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему. Продолжение.

.

Аутсорсинг

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему.

Для оценки целесообразности использования аутсорсинга, можно использовать следующую схему.

Дополнительные факторы и индикаторы выбора

.

Аутсорсинг – как один

Дополнительные факторы и индикаторы выбора

.

Аутсорсинг – как один

Семейный бюджет

Семейный бюджет Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Учет заработной платы

Учет заработной платы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Система стимулирования начальника участка

Система стимулирования начальника участка Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Организация проектного финансирования

Организация проектного финансирования Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Бюджет. Бюджетна система

Бюджет. Бюджетна система Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Планирование и калькулирование затрат

Планирование и калькулирование затрат Медиация в банковской сфере

Медиация в банковской сфере Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Региональная бюджетная система

Региональная бюджетная система Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Учет операций по расчетному счету

Учет операций по расчетному счету Платформа 1С

Платформа 1С Financial accounting

Financial accounting Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Амортизационная политика предприятия

Амортизационная политика предприятия Основные средства

Основные средства ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3