- Амортизационная политика предприятия

Содержание

- 2. knastu.ru Задача Компания инвестировала средства в новое оборудование стоимостью 26000 тыс.р. Предполагается, что ликвидационная стоимость равна

- 3. knastu.ru Норма амортизации На = (1/Тн) х 100%, где На – норма амортизации, % Тн –

- 4. knastu.ru Способы начисления амортизации Линейный Способ уменьшаемого остатка Списание стоимости по сумме чисел лет срока полезного

- 5. knastu.ru Линейный способ А = (С - L) / n, где А – годовая амортизация; С

- 6. knastu.ru Решение

- 7. knastu.ru Способ уменьшаемого остатка В первый год амортизация рассчитывается исходя из удвоенной линейной нормы от первоначальной

- 8. knastu.ru Решение

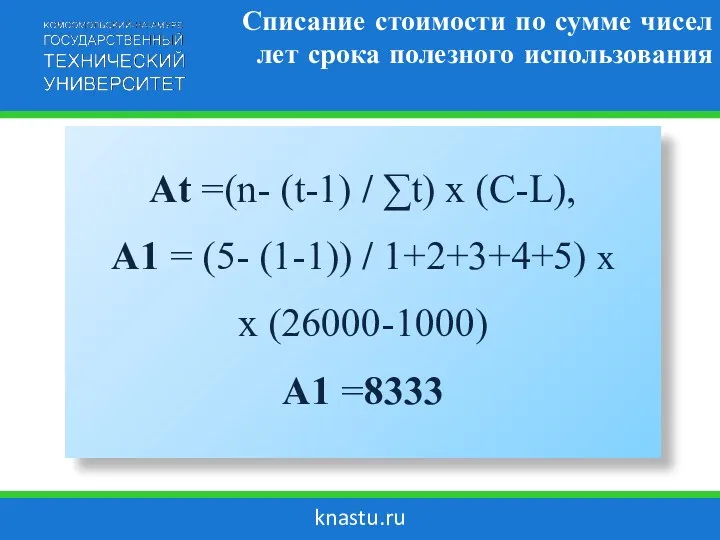

- 9. knastu.ru Списание стоимости по сумме чисел лет срока полезного использования Аt =(n- (t-1) / ∑t) х

- 10. knastu.ru Решение

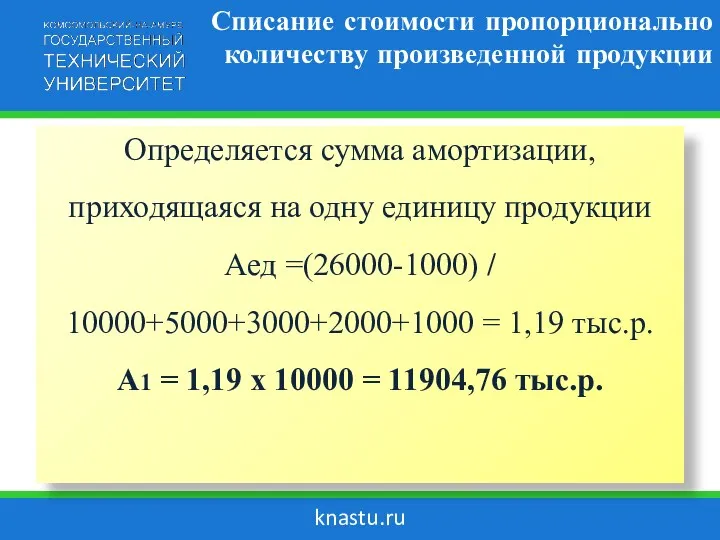

- 11. knastu.ru Списание стоимости пропорционально количеству произведенной продукции Определяется сумма амортизации, приходящаяся на одну единицу продукции Аед

- 12. knastu.ru Способы начисления амортизации

- 14. Скачать презентацию

knastu.ru

Задача

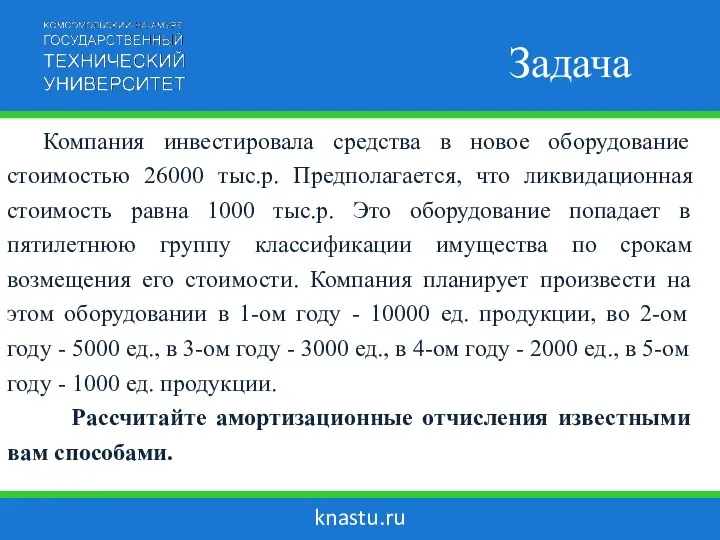

Компания инвестировала средства в новое оборудование стоимостью 26000 тыс.р.

knastu.ru

Задача

Компания инвестировала средства в новое оборудование стоимостью 26000 тыс.р.

knastu.ru

Норма амортизации

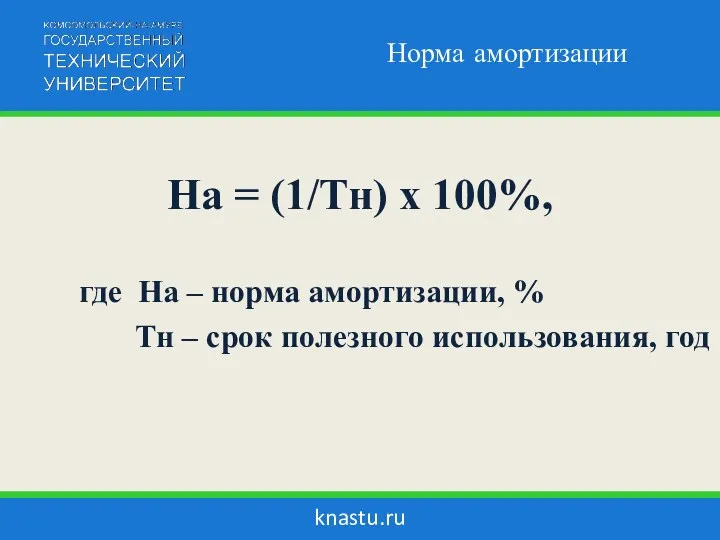

На = (1/Тн) х 100%,

где На – норма амортизации,

knastu.ru

Норма амортизации

На = (1/Тн) х 100%,

где На – норма амортизации,

knastu.ru

Способы начисления амортизации

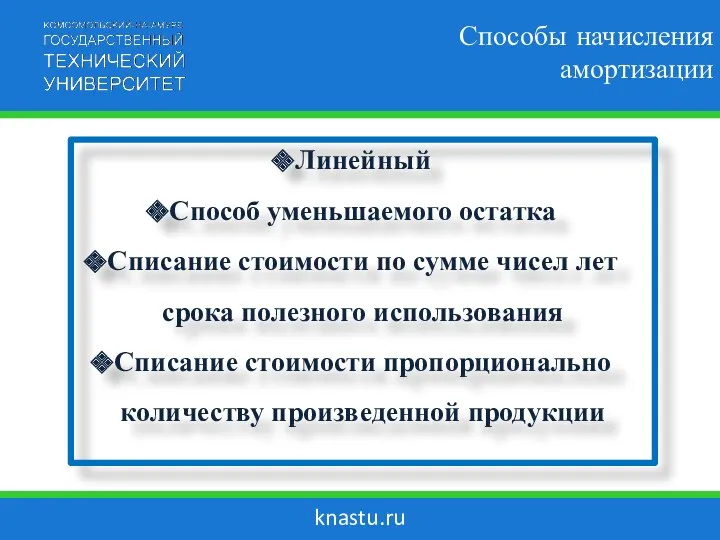

Линейный

Способ уменьшаемого остатка

Списание стоимости по сумме чисел лет срока

knastu.ru

Способы начисления амортизации

Линейный

Способ уменьшаемого остатка

Списание стоимости по сумме чисел лет срока

knastu.ru

Линейный способ

А = (С - L) / n,

где А –

knastu.ru

Линейный способ

А = (С - L) / n,

где А –

knastu.ru

Решение

knastu.ru

Решение

knastu.ru

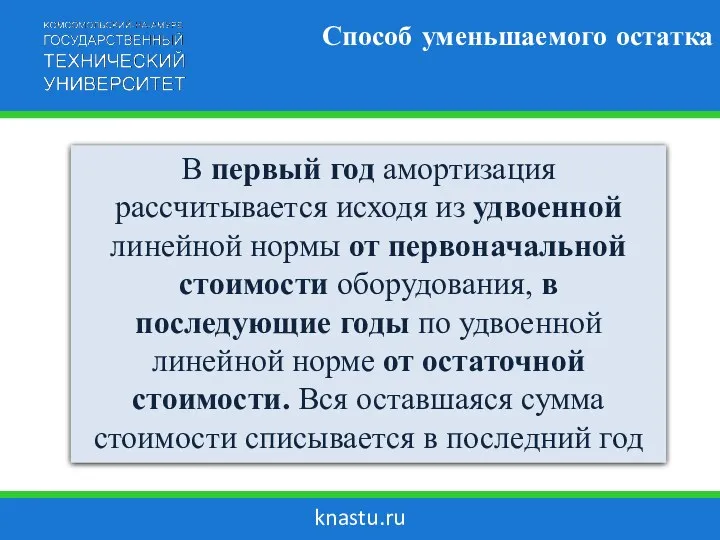

Способ уменьшаемого остатка

В первый год амортизация рассчитывается исходя из удвоенной линейной

knastu.ru

Способ уменьшаемого остатка

В первый год амортизация рассчитывается исходя из удвоенной линейной

knastu.ru

Решение

knastu.ru

Решение

knastu.ru

Списание стоимости по сумме чисел лет срока полезного использования

Аt =(n- (t-1)

knastu.ru

Списание стоимости по сумме чисел лет срока полезного использования

Аt =(n- (t-1)

knastu.ru

Решение

knastu.ru

Решение

knastu.ru

Списание стоимости пропорционально количеству произведенной продукции

Определяется сумма амортизации, приходящаяся на одну

knastu.ru

Списание стоимости пропорционально количеству произведенной продукции

Определяется сумма амортизации, приходящаяся на одну

knastu.ru

Способы начисления амортизации

knastu.ru

Способы начисления амортизации

Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Нумизматика. Нумизматика терминіне

Нумизматика. Нумизматика терминіне Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Имущественное страхование

Имущественное страхование Внебюджетные фонды

Внебюджетные фонды Финансы страховых компаний

Финансы страховых компаний Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Основы бюджетирования

Основы бюджетирования Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Рентабельность. Экономическая сущность рентабельности

Рентабельность. Экономическая сущность рентабельности Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Мобильное приложение Открытие

Мобильное приложение Открытие Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением Московская область. Стратегическое планирование

Московская область. Стратегическое планирование Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Налог на профессиональный доход

Налог на профессиональный доход