- Рентабельность. Экономическая сущность рентабельности

Содержание

- 2. Рентабельность(от нем. rentabel — доходный) — показатель экономической эффективности бизнеса, характеризующий соотношение дохода и затрат за

- 3. Окупаемость (payback) – это показатель, предоставляющий упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных

- 4. Рентабельность — это относительный показатель эффективности производства. В общем виде он рассчитывается как отношение прибыли к

- 5. Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль, в знаменателе - себестоимость. Прибыль

- 6. Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того или иного показателя. Но общий их

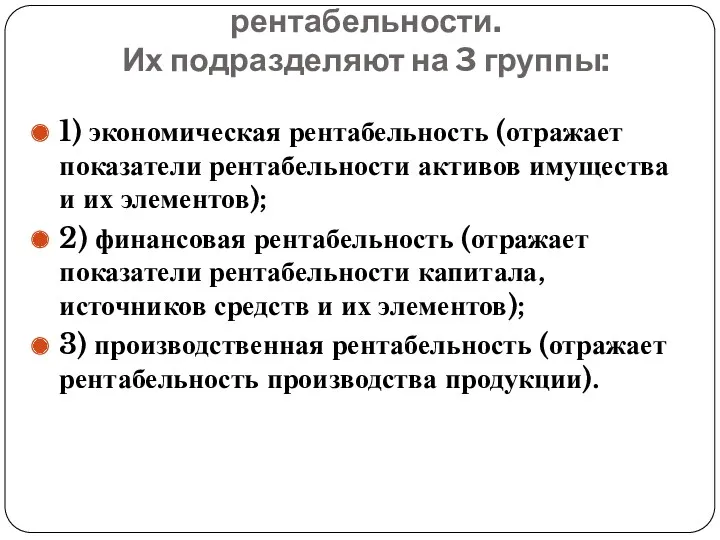

- 7. Различают следующие виды рентабельности. Их подразделяют на 3 группы: 1) экономическая рентабельность (отражает показатели рентабельности активов

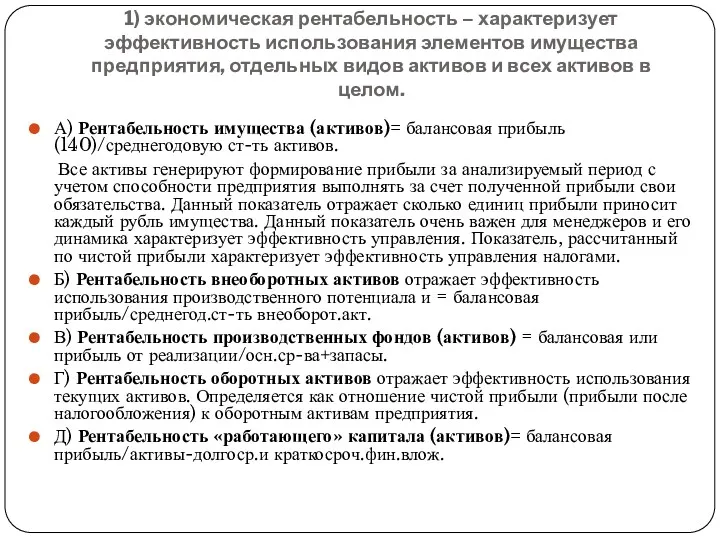

- 8. 1) экономическая рентабельность – характеризует эффективность использования элементов имущества предприятия, отдельных видов активов и всех активов

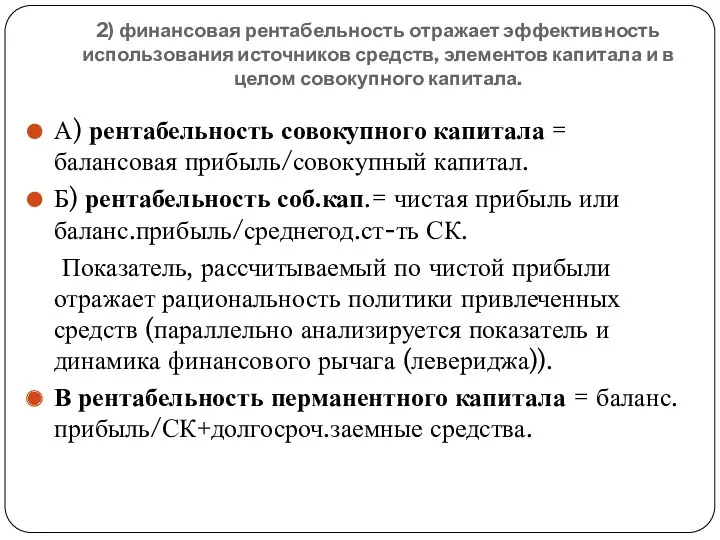

- 9. 2) финансовая рентабельность отражает эффективность использования источников средств, элементов капитала и в целом совокупного капитала. А)

- 10. 3) производственная рентабельность. А) рентабельность реализуемой продукции (рентабельность продаж)= прибыль от реализации/выручка. Отражает эффективность производственной и

- 12. Скачать презентацию

Рентабельность(от нем. rentabel — доходный) — показатель экономической эффективности бизнеса, характеризующий

Рентабельность(от нем. rentabel — доходный) — показатель экономической эффективности бизнеса, характеризующий

Окупаемость (payback) – это показатель, предоставляющий упрощенный способ узнать, сколько времени

Окупаемость (payback) – это показатель, предоставляющий упрощенный способ узнать, сколько времени

Рентабельность — это относительный показатель эффективности производства. В общем виде он

Рентабельность — это относительный показатель эффективности производства. В общем виде он

Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль,

Рентабельность-это относительный показатель, соотношения доходов и затрат. В числителе –чистая прибыль,

Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того

Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того

Различают следующие виды рентабельности.

Их подразделяют на 3 группы:

1) экономическая рентабельность (отражает

Различают следующие виды рентабельности.

Их подразделяют на 3 группы:

1) экономическая рентабельность (отражает

1) экономическая рентабельность – характеризует эффективность использования элементов имущества предприятия, отдельных

1) экономическая рентабельность – характеризует эффективность использования элементов имущества предприятия, отдельных

2) финансовая рентабельность отражает эффективность использования источников средств, элементов капитала и

2) финансовая рентабельность отражает эффективность использования источников средств, элементов капитала и

3) производственная рентабельность.

А) рентабельность реализуемой продукции (рентабельность продаж)= прибыль от реализации/выручка.

3) производственная рентабельность.

А) рентабельность реализуемой продукции (рентабельность продаж)= прибыль от реализации/выручка.

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Zakładanie firmy

Zakładanie firmy МодульКасса. Регистрация, перерегистрация, снятие с учета

МодульКасса. Регистрация, перерегистрация, снятие с учета виды и формы опл.труда

виды и формы опл.труда Преимущества, инструменты и возможности компании First National Grup

Преимущества, инструменты и возможности компании First National Grup Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Бюджетная политика

Бюджетная политика Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Налог на доходы физических лиц

Налог на доходы физических лиц Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Типовые задачи. Экзамен

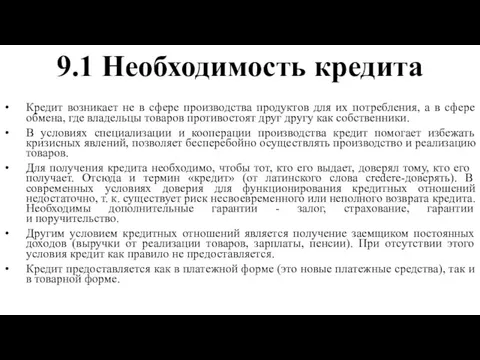

Типовые задачи. Экзамен Необходимость кредита

Необходимость кредита Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение Инвестиционный фонд

Инвестиционный фонд Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Порядок формирования финансового результата

Порядок формирования финансового результата Расчёты в электронной коммерции

Расчёты в электронной коммерции Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Экономика семьи

Экономика семьи Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье