- Учет операций по расчетному счету

Содержание

- 2. УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ Первичные документы по учету операций по расчетному счету Учет операций по

- 3. 1. Первичные документы по учету операций по расчетному счету 1.1. Объявление на взнос наличными 1.2. Денежный

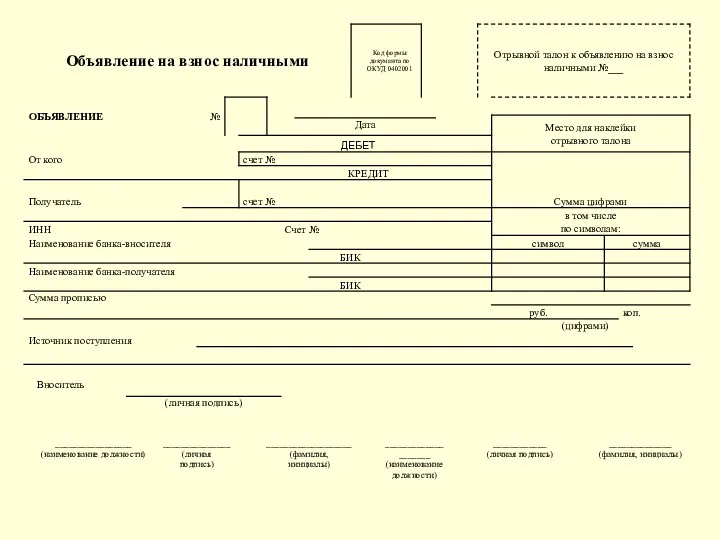

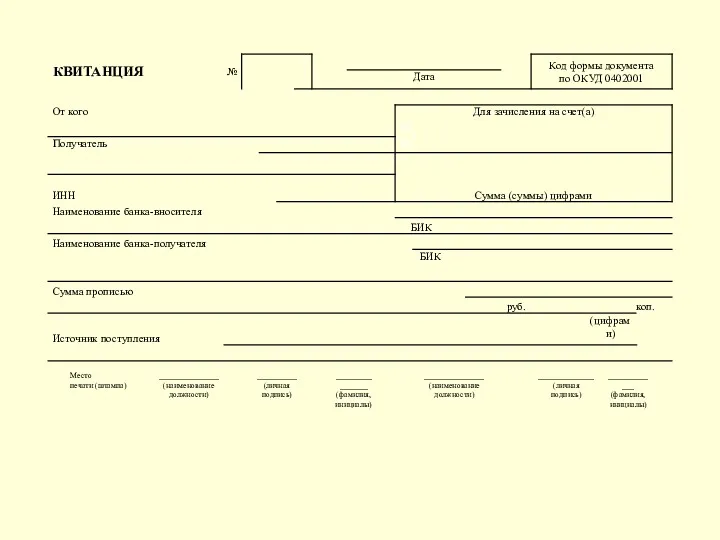

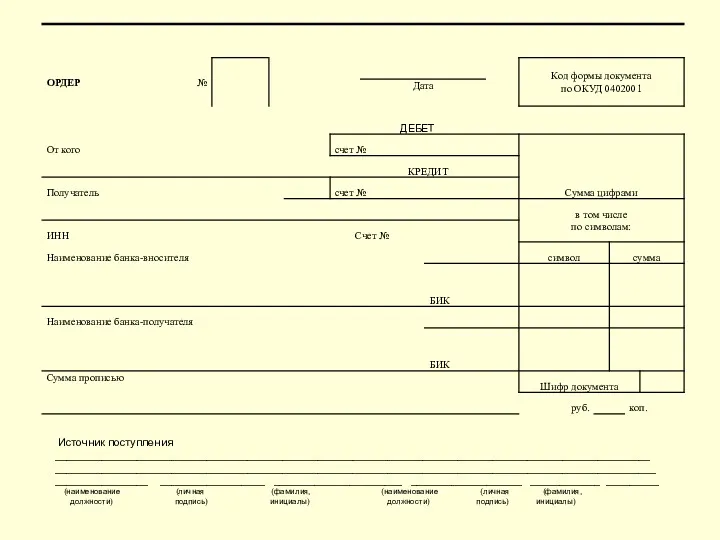

- 4. 1.1. Объявление на взнос наличными Объявление на взнос наличными – специальная форма документа, которая используется юридическими

- 5. 1.1. Объявление на взнос наличными Бланк объявления на взнос наличными состоит из 3 блоков: непосредственно само

- 8. Источник поступления ______________________________________________________________________________________________________ _______________________________________________________________________________________________________ ________________ __________________ ______________________ ___________________ ____________ _________ (наименование (личная (фамилия, (наименование (личная (фамилия,

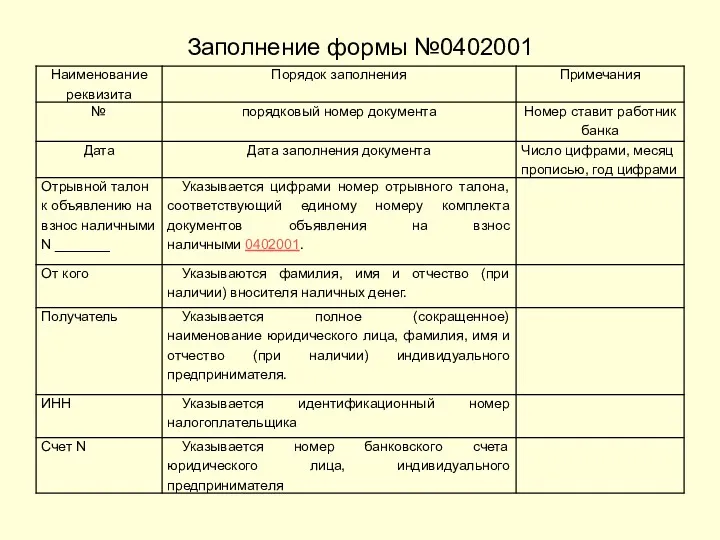

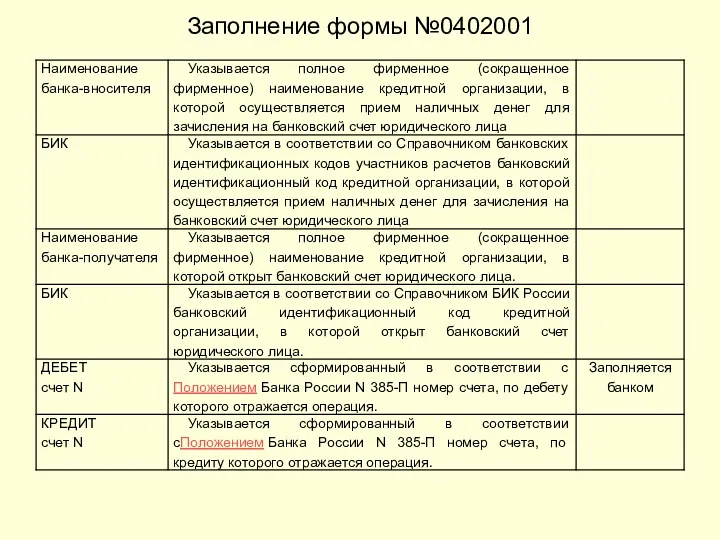

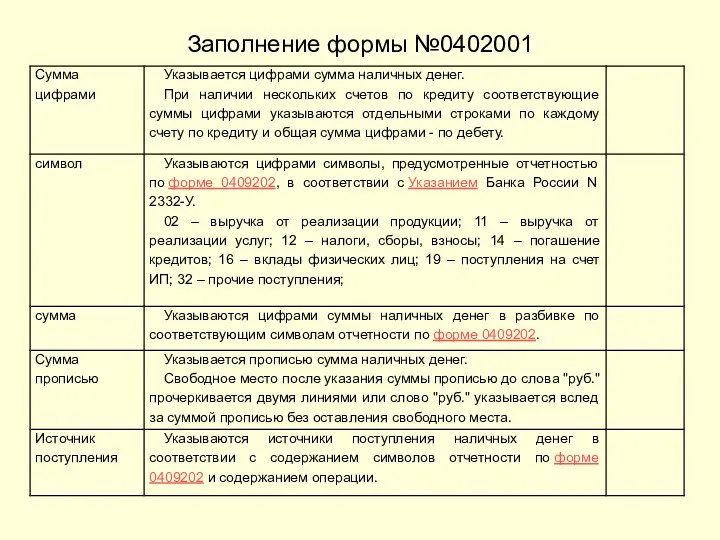

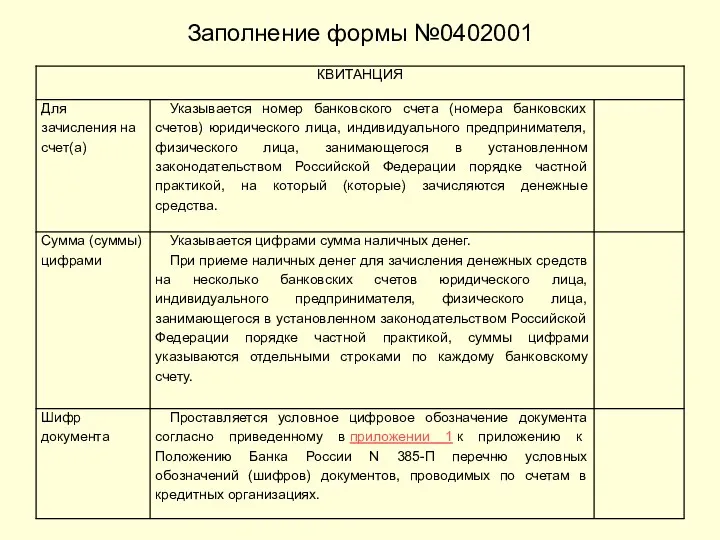

- 9. Заполнение формы №0402001

- 10. Заполнение формы №0402001

- 11. Заполнение формы №0402001

- 12. Заполнение формы №0402001

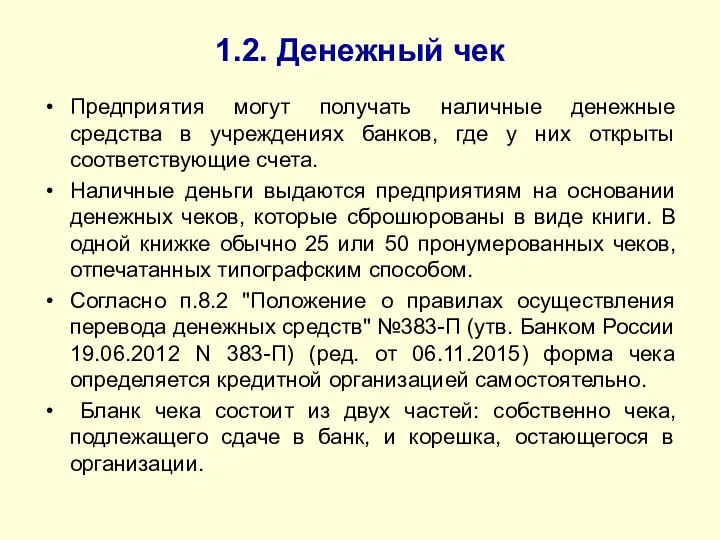

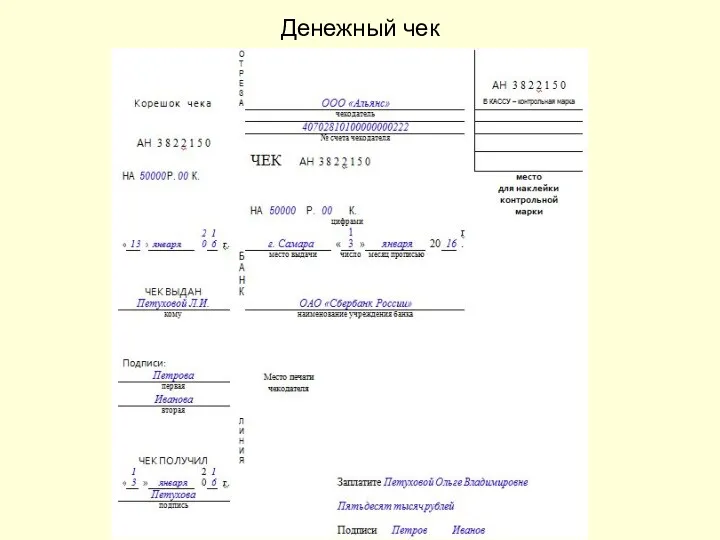

- 13. 1.2. Денежный чек Предприятия могут получать наличные денежные средства в учреждениях банков, где у них открыты

- 14. Денежный чек

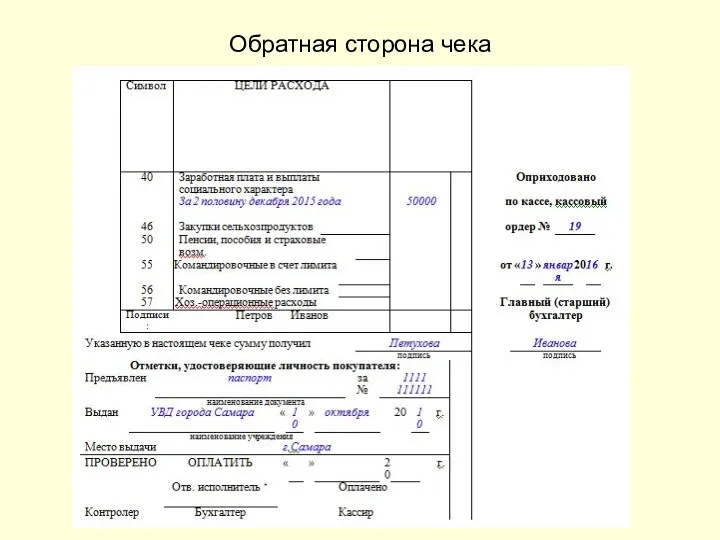

- 15. Обратная сторона чека

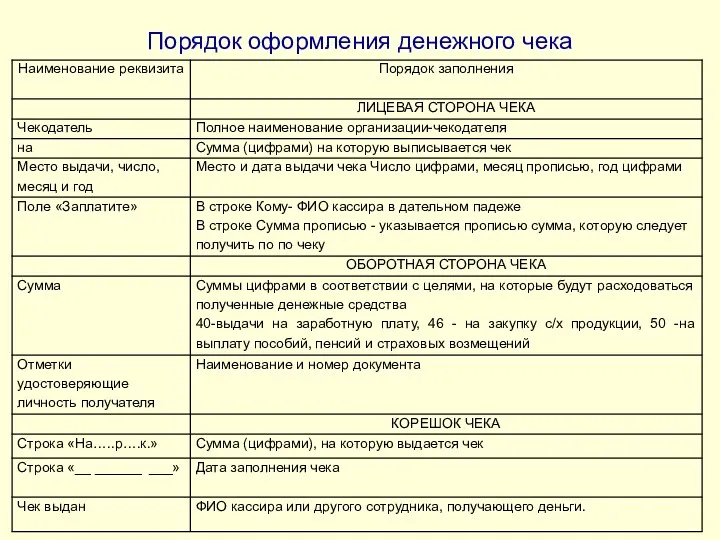

- 16. Порядок оформления денежного чека

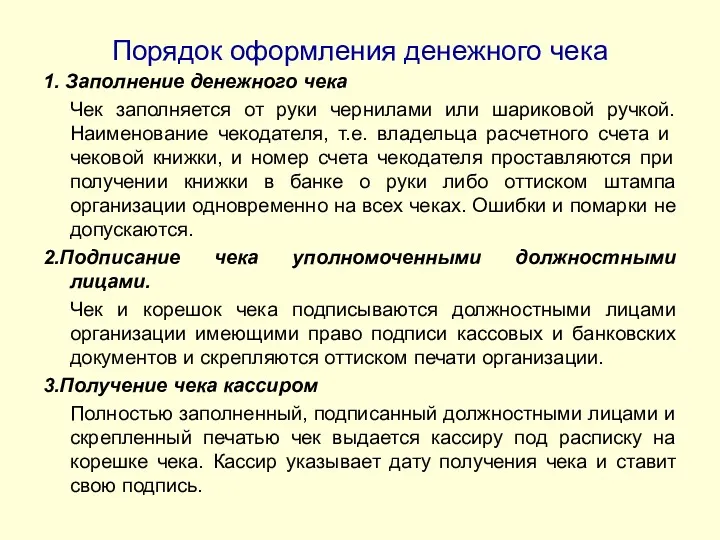

- 17. Порядок оформления денежного чека 1. Заполнение денежного чека Чек заполняется от руки чернилами или шариковой ручкой.

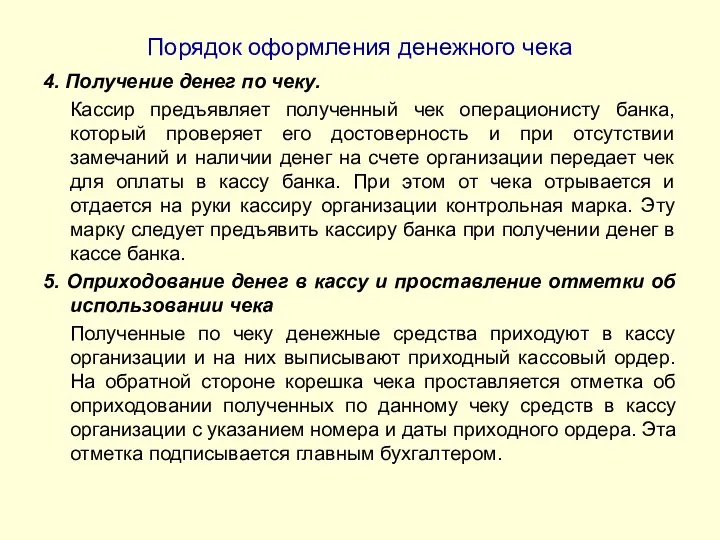

- 18. Порядок оформления денежного чека 4. Получение денег по чеку. Кассир предъявляет полученный чек операционисту банка, который

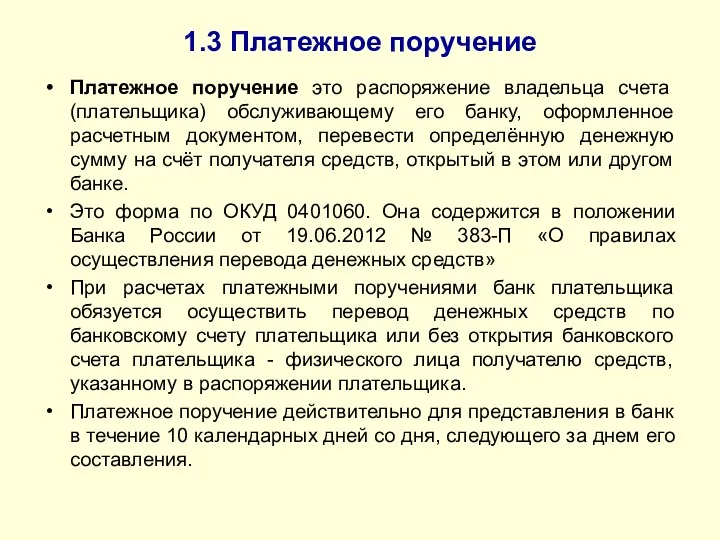

- 19. 1.3 Платежное поручение Платежное поручение это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

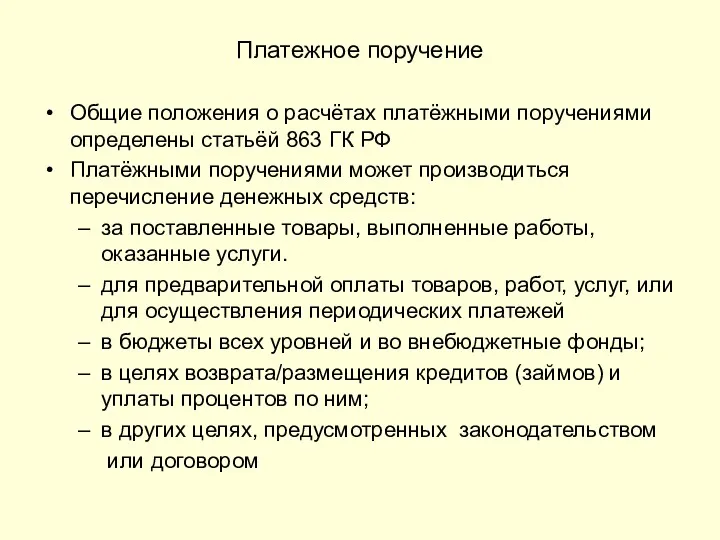

- 20. Платежное поручение Общие положения о расчётах платёжными поручениями определены статьёй 863 ГК РФ Платёжными поручениями может

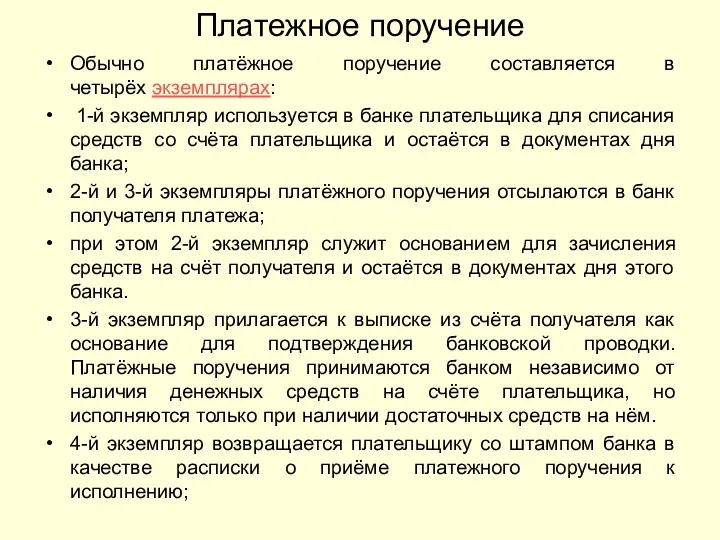

- 21. Платежное поручение Обычно платёжное поручение составляется в четырёх экземплярах: 1-й экземпляр используется в банке плательщика для

- 22. Платежное поручение

- 23. Платежное поручение

- 24. Заполнение платежного поручения Шаг 1. Указываем номер и дату платежки. Нумерация платежных поручений производится в хронологическом

- 25. Заполнение платежного поручения Шаг 4. Указываем сумму платежа. Если платежка составляется на бумаге, сумма в ней

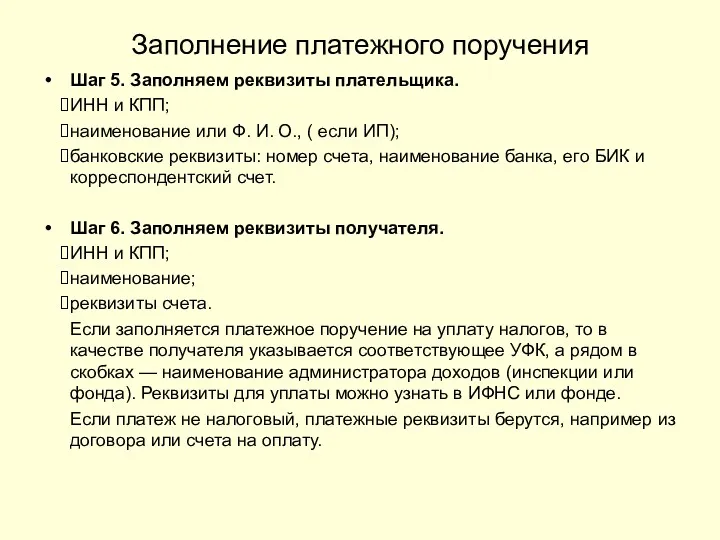

- 26. Заполнение платежного поручения Шаг 5. Заполняем реквизиты плательщика. ИНН и КПП; наименование или Ф. И. О.,

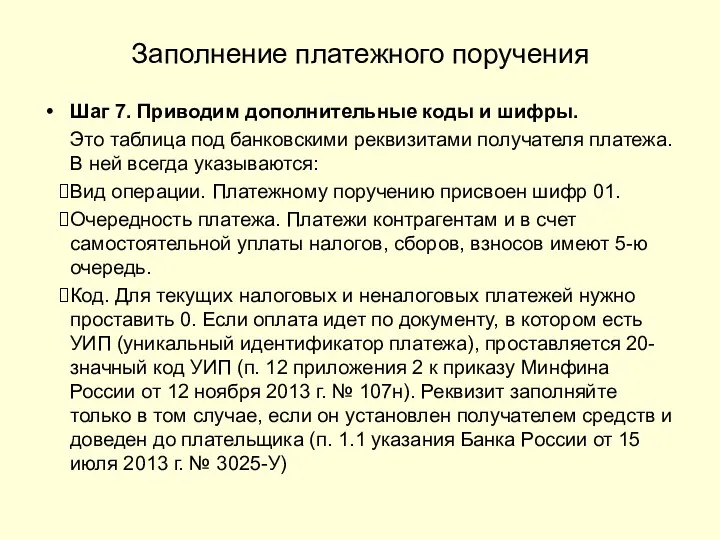

- 27. Заполнение платежного поручения Шаг 7. Приводим дополнительные коды и шифры. Это таблица под банковскими реквизитами получателя

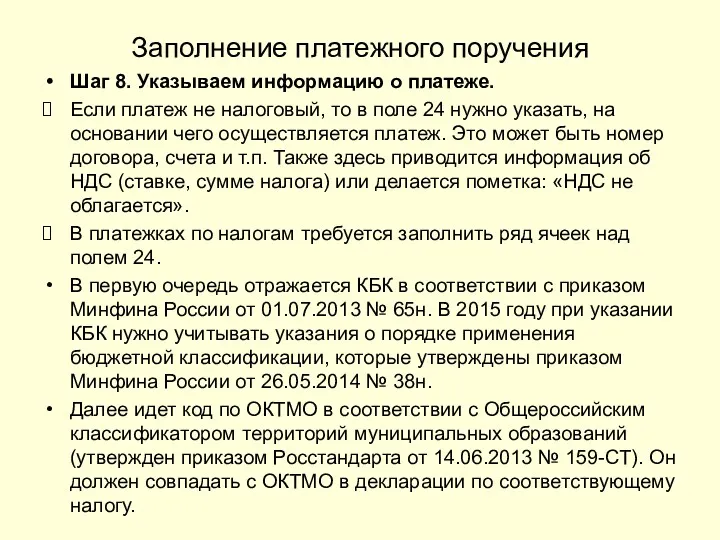

- 28. Заполнение платежного поручения Шаг 8. Указываем информацию о платеже. Если платеж не налоговый, то в поле

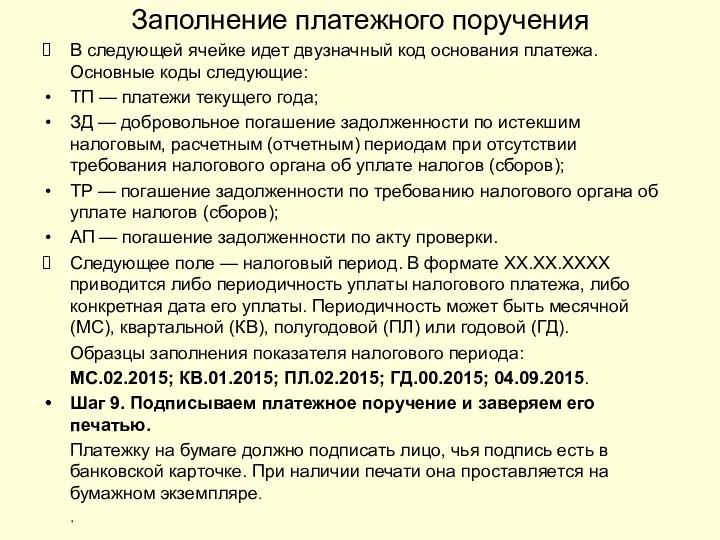

- 29. Заполнение платежного поручения В следующей ячейке идет двузначный код основания платежа. Основные коды следующие: ТП —

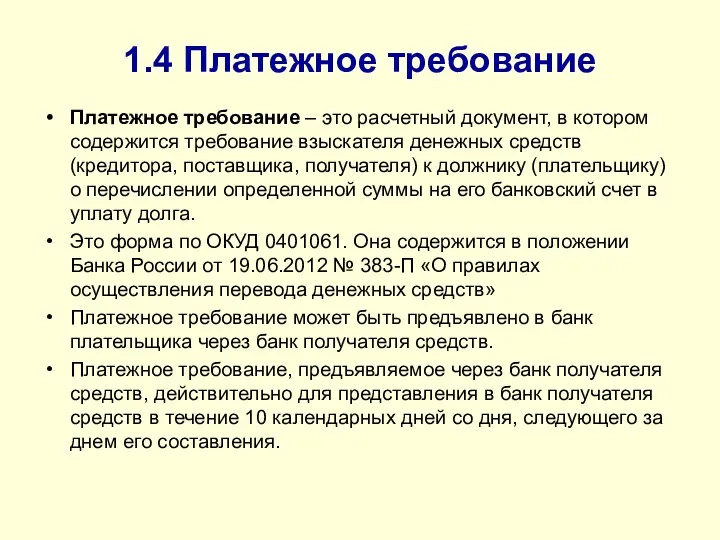

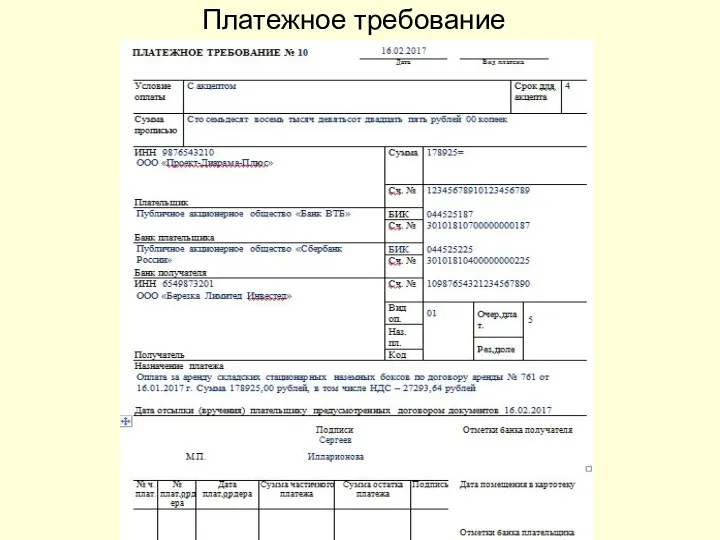

- 30. 1.4 Платежное требование Платежное требование – это расчетный документ, в котором содержится требование взыскателя денежных средств

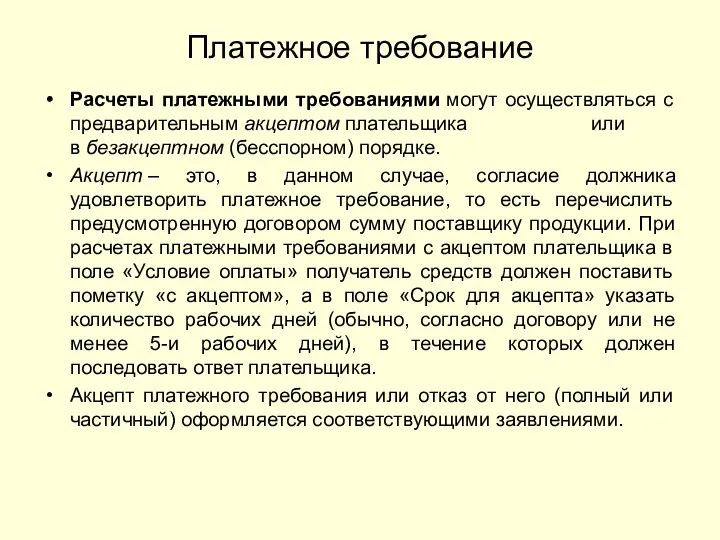

- 31. Платежное требование Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке.

- 32. Платежное требование

- 33. 2. Учет операций по расчетному счету в 1С:Бухгалтерии 2.1. Списание с расчетного счета Документ Платежное поручение

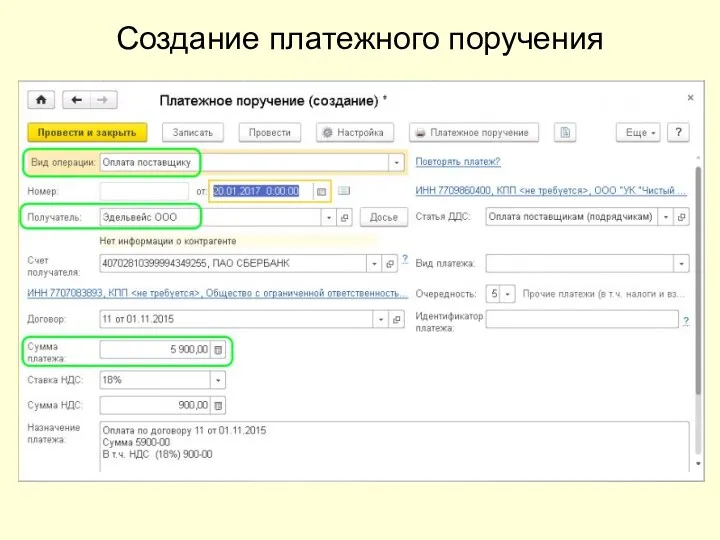

- 34. Создание платежного поручения

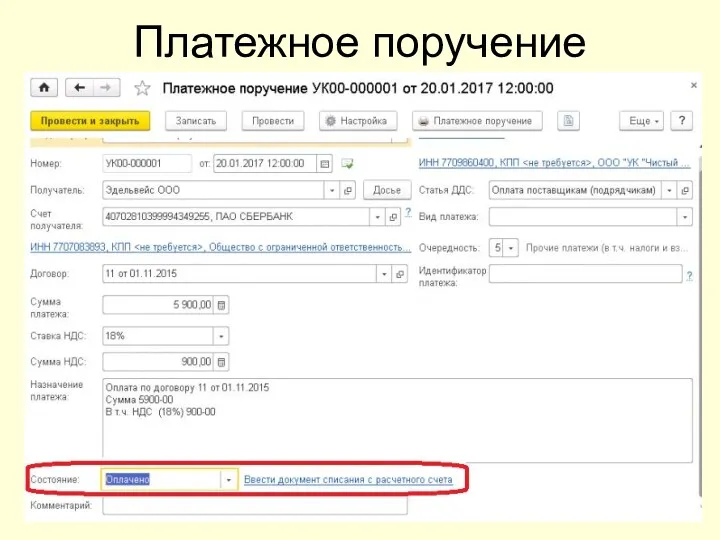

- 35. После заполнения всех необходимых полей, полученный шаблон платежного поручения нужно провести. После этого документ выгружается в

- 36. Платежное поручение

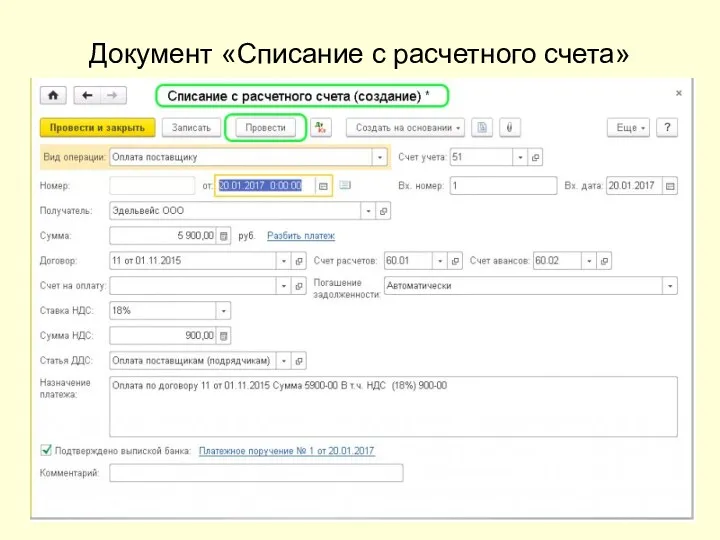

- 37. Документ «Списание с расчетного счета»

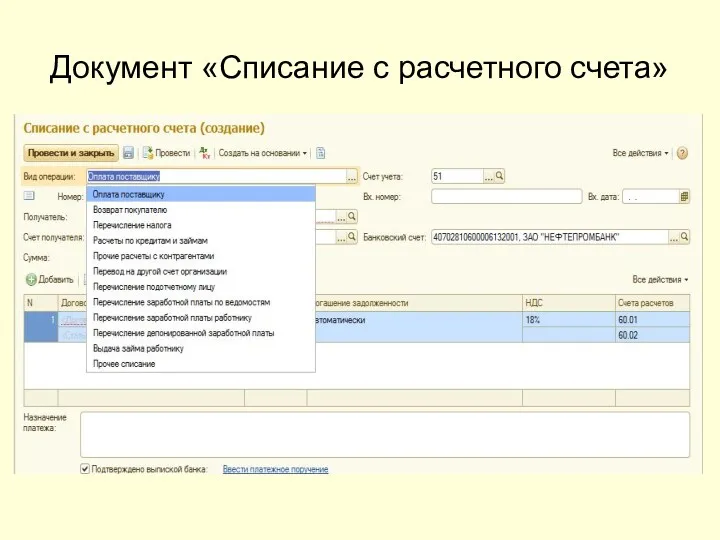

- 38. Документ «Списание с расчетного счета» В документе «Списание с расчетного счета» могут быть указаны следующие виды

- 39. Документ «Списание с расчетного счета»

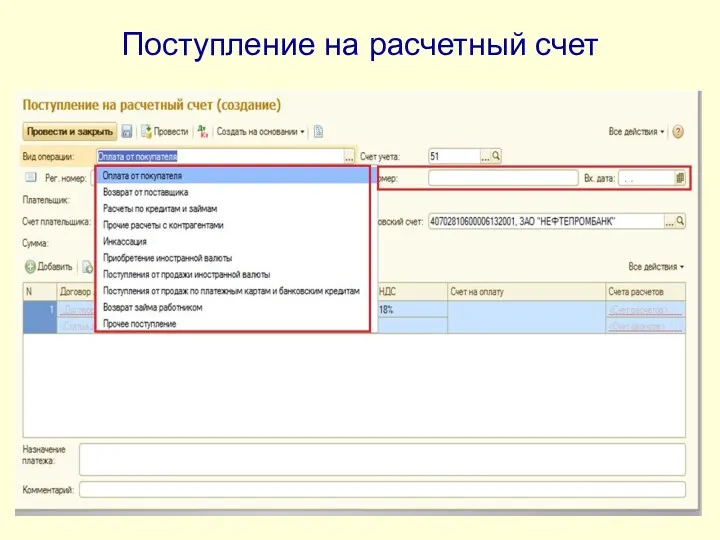

- 40. 2.2. Поступление на расчетный счет Для регистрации поступления денежных средств на расчетный счет в 1С:Бухгалтерия 8.3

- 41. Поступление на расчетный счет Документ «Поступление на расчетный счет» используется для отражения следующих хозяйственных операций: Оплата

- 42. Поступление на расчетный счет

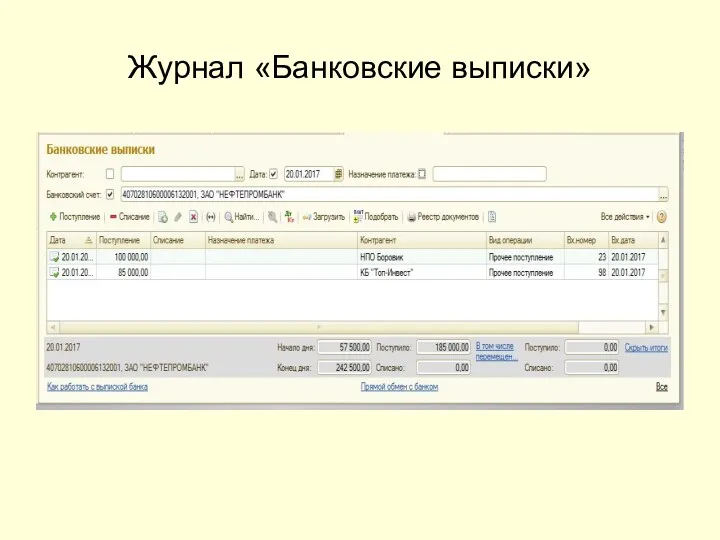

- 43. 1.3. Банковские выписки Каждая организация получает выписку банка с расчетного счета. В соответствии с полученной выпиской

- 44. Журнал «Банковские выписки»

- 46. Скачать презентацию

УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ

Первичные документы по учету операций по расчетному

УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ

Первичные документы по учету операций по расчетному

1. Первичные документы по учету операций по расчетному счету

1.1. Объявление на

1. Первичные документы по учету операций по расчетному счету

1.1. Объявление на

1.1. Объявление на взнос наличными

Объявление на взнос наличными – специальная форма документа,

1.1. Объявление на взнос наличными

Объявление на взнос наличными – специальная форма документа,

1.1. Объявление на взнос наличными

Бланк объявления на взнос наличными состоит из 3

1.1. Объявление на взнос наличными

Бланк объявления на взнос наличными состоит из 3

Источник поступления ______________________________________________________________________________________________________

_______________________________________________________________________________________________________

________________ __________________ ______________________ ___________________ ____________ _________

(наименование (личная

Источник поступления ______________________________________________________________________________________________________

_______________________________________________________________________________________________________

________________ __________________ ______________________ ___________________ ____________ _________

(наименование (личная

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

Заполнение формы №0402001

1.2. Денежный чек

Предприятия могут получать наличные денежные средства в учреждениях банков,

1.2. Денежный чек

Предприятия могут получать наличные денежные средства в учреждениях банков,

Денежный чек

Денежный чек

Обратная сторона чека

Обратная сторона чека

Порядок оформления денежного чека

Порядок оформления денежного чека

Порядок оформления денежного чека

1. Заполнение денежного чека

Чек заполняется от руки чернилами

Порядок оформления денежного чека

1. Заполнение денежного чека

Чек заполняется от руки чернилами

Порядок оформления денежного чека

4. Получение денег по чеку.

Кассир предъявляет полученный чек

Порядок оформления денежного чека

4. Получение денег по чеку.

Кассир предъявляет полученный чек

1.3 Платежное поручение

Платежное поручение это распоряжение владельца счета (плательщика) обслуживающему его

1.3 Платежное поручение

Платежное поручение это распоряжение владельца счета (плательщика) обслуживающему его

Платежное поручение

Общие положения о расчётах платёжными поручениями определены статьёй 863 ГК РФ

Платёжными

Платежное поручение

Общие положения о расчётах платёжными поручениями определены статьёй 863 ГК РФ

Платёжными

Платежное поручение

Обычно платёжное поручение составляется в четырёх экземплярах:

1-й экземпляр используется в

Платежное поручение

Обычно платёжное поручение составляется в четырёх экземплярах:

1-й экземпляр используется в

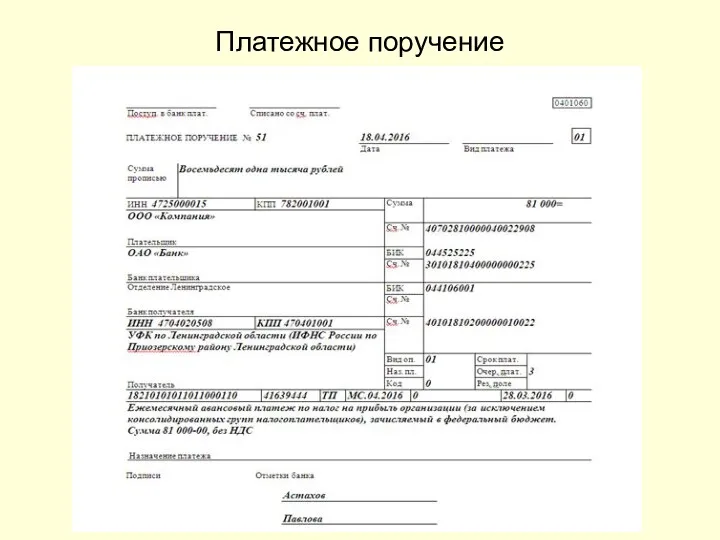

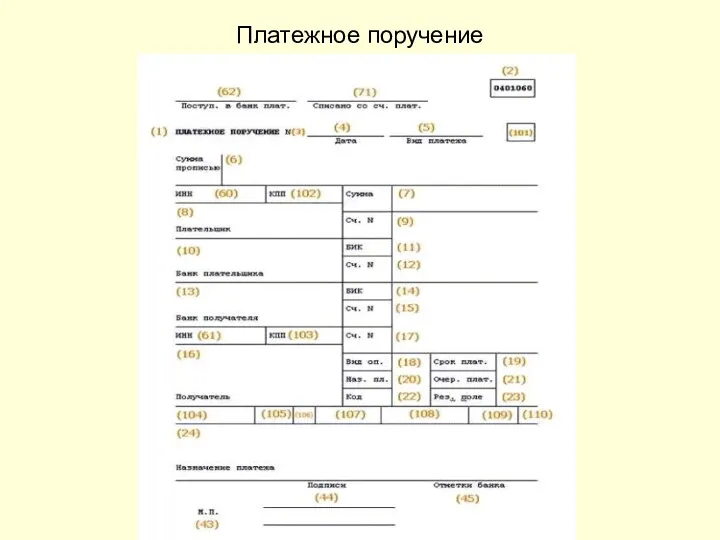

Платежное поручение

Платежное поручение

Платежное поручение

Платежное поручение

Заполнение платежного поручения

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений

Заполнение платежного поручения

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений

Заполнение платежного поручения

Шаг 4. Указываем сумму платежа.

Если платежка составляется на бумаге,

Заполнение платежного поручения

Шаг 4. Указываем сумму платежа.

Если платежка составляется на бумаге,

Заполнение платежного поручения

Шаг 5. Заполняем реквизиты плательщика.

ИНН и КПП;

наименование или Ф.

Заполнение платежного поручения

Шаг 5. Заполняем реквизиты плательщика.

ИНН и КПП;

наименование или Ф.

Заполнение платежного поручения

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под

Заполнение платежного поручения

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под

Заполнение платежного поручения

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый,

Заполнение платежного поручения

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый,

Заполнение платежного поручения

В следующей ячейке идет двузначный код основания платежа. Основные

Заполнение платежного поручения

В следующей ячейке идет двузначный код основания платежа. Основные

1.4 Платежное требование

Платежное требование – это расчетный документ, в котором содержится

1.4 Платежное требование

Платежное требование – это расчетный документ, в котором содержится

Платежное требование

Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке.

Акцепт – это,

Платежное требование

Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке.

Акцепт – это,

Платежное требование

Платежное требование

2. Учет операций по расчетному счету в 1С:Бухгалтерии

2.1. Списание с расчетного

2. Учет операций по расчетному счету в 1С:Бухгалтерии 2.1. Списание с расчетного

Создание платежного поручения

Создание платежного поручения

После заполнения всех необходимых полей, полученный шаблон платежного поручения нужно провести.

После заполнения всех необходимых полей, полученный шаблон платежного поручения нужно провести.

Платежное поручение

Платежное поручение

Документ «Списание с расчетного счета»

Документ «Списание с расчетного счета»

Документ «Списание с расчетного счета»

В документе «Списание с расчетного счета» могут

Документ «Списание с расчетного счета»

В документе «Списание с расчетного счета» могут

Документ «Списание с расчетного счета»

Документ «Списание с расчетного счета»

2.2. Поступление на расчетный счет

Для регистрации поступления денежных средств на расчетный

2.2. Поступление на расчетный счет

Для регистрации поступления денежных средств на расчетный

Поступление на расчетный счет

Документ «Поступление на расчетный счет» используется для отражения

Поступление на расчетный счет

Документ «Поступление на расчетный счет» используется для отражения

Поступление на расчетный счет

Поступление на расчетный счет

1.3. Банковские выписки

Каждая организация получает выписку банка с расчетного счета. В

1.3. Банковские выписки

Каждая организация получает выписку банка с расчетного счета. В

Журнал «Банковские выписки»

Журнал «Банковские выписки»

История налогообложения. Понятие налога

История налогообложения. Понятие налога Расчеты чеками

Расчеты чеками Рынок недвижимости

Рынок недвижимости Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг

Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг Бюджет 2019

Бюджет 2019 Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Налоги на доходы физических лиц

Налоги на доходы физических лиц Применение затратного подхода к объектам культурного наследия

Применение затратного подхода к объектам культурного наследия Единая карта школьника

Единая карта школьника НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО Коммерческое предложение по приобретению залогового имущества

Коммерческое предложение по приобретению залогового имущества Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Қоғамдық шаруашылық нысандары. Ақша

Қоғамдық шаруашылық нысандары. Ақша Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Організація бухгалтерського обліку

Організація бухгалтерського обліку Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15

Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15 Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Финансы предприятий

Финансы предприятий International financial reporting standards

International financial reporting standards