- Секьюритизация финансовых рынков и финансовых активов: за и против

Содержание

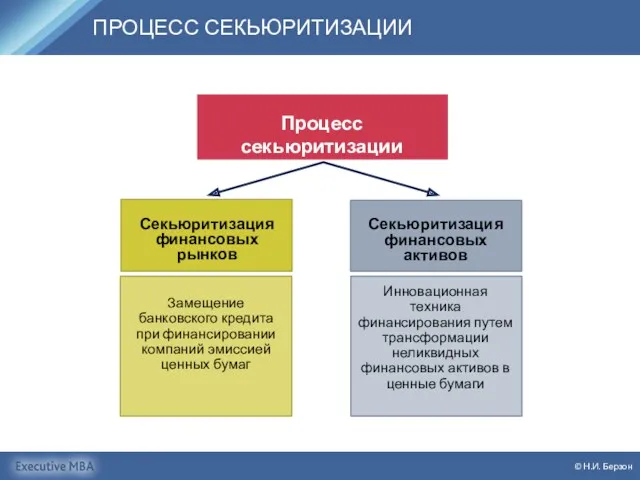

- 2. ПРОЦЕСС СЕКЬЮРИТИЗАЦИИ © Н.И. Берзон

- 3. СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ РЫНКОВ: КРЕДИТ ИЛИ ОБЛИГАЦИОННЫЙ ЗАЕМ? © Н.И. Берзон Привлечение заёмного капитала в компанию Банковский

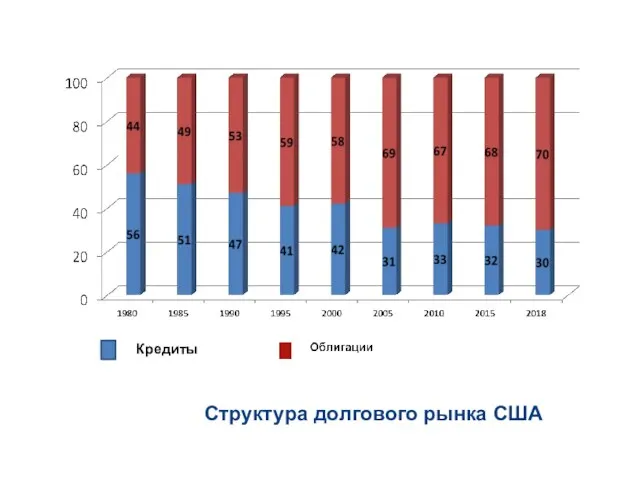

- 4. Кредиты Структура долгового рынка США

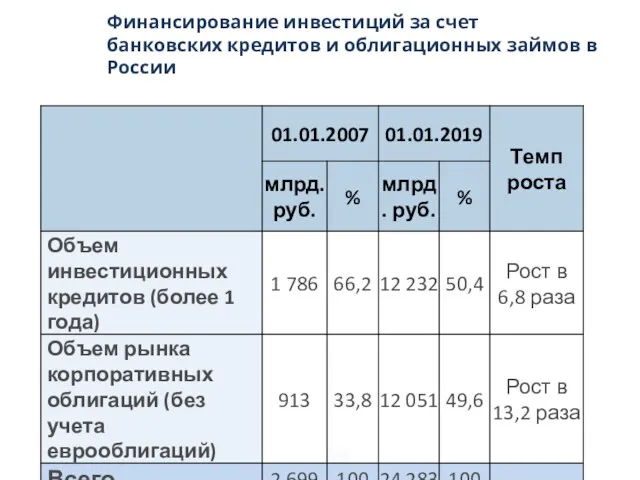

- 5. Финансирование инвестиций за счет банковских кредитов и облигационных займов в России

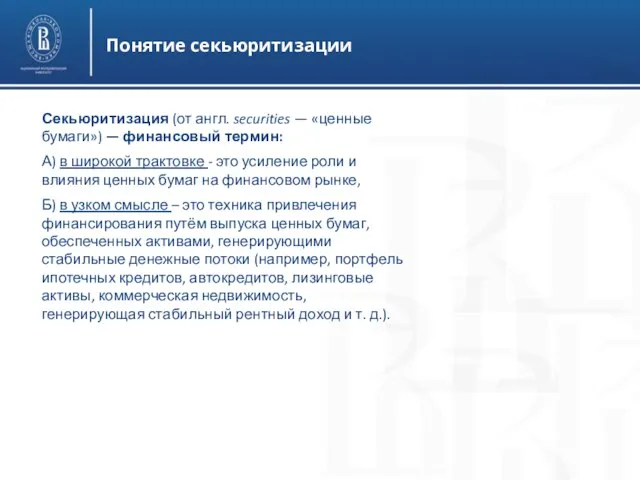

- 6. Понятие секьюритизации Секьюритизация (от англ. securities — «ценные бумаги») — финансовый термин: А) в широкой трактовке

- 7. Развитие процессов секьюритизации Несмотря на то что о секьюритизации активов, которая, возможно, является одной из самых

- 8. Динамика номинального объема корпоративных облигаций, находящихся в обращении на начало года

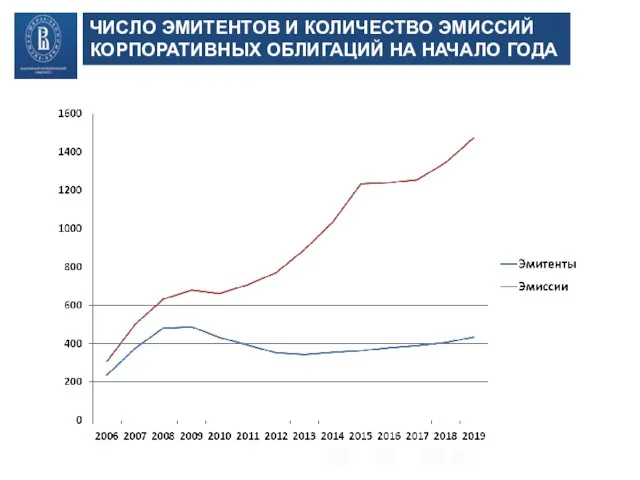

- 9. Число эмитентов и количество эмиссий корпоративных облигаций на начало года ЧИСЛО ЭМИТЕНТОВ И КОЛИЧЕСТВО ЭМИССИЙ КОРПОРАТИВНЫХ

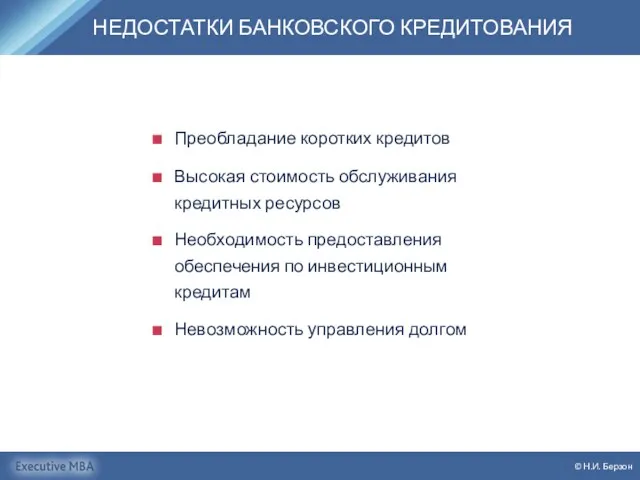

- 10. НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ © Н.И. Берзон Преобладание коротких кредитов Высокая стоимость обслуживания кредитных ресурсов Необходимость предоставления

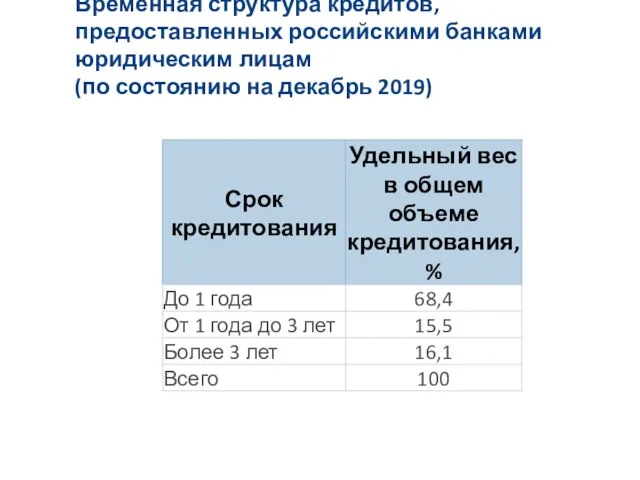

- 11. Временная структура кредитов, предоставленных российскими банками юридическим лицам (по состоянию на декабрь 2019)

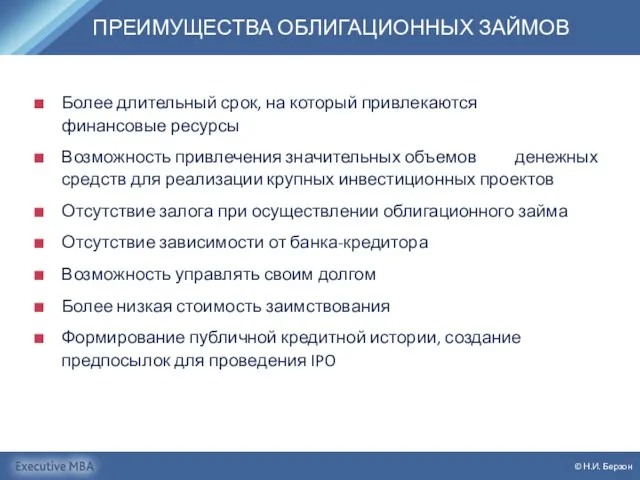

- 12. ПРЕИМУЩЕСТВА ОБЛИГАЦИОННЫХ ЗАЙМОВ © Н.И. Берзон Более длительный срок, на который привлекаются финансовые ресурсы Возможность привлечения

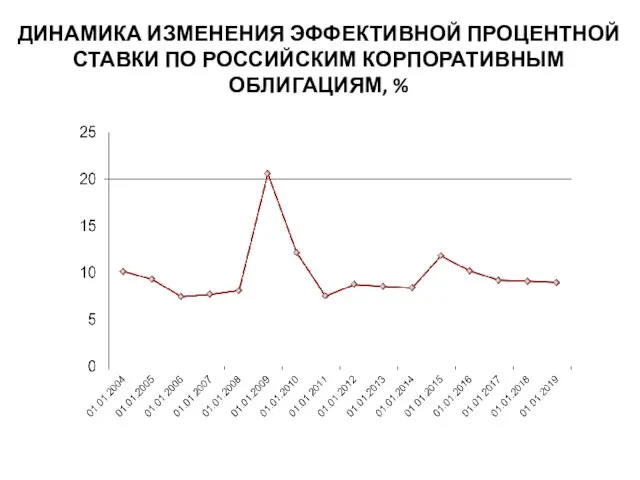

- 13. ДИНАМИКА ИЗМЕНЕНИЯ ЭФФЕКТИВНОЙ ПРОЦЕНТНОЙ СТАВКИ ПО РОССИЙСКИМ КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ, %

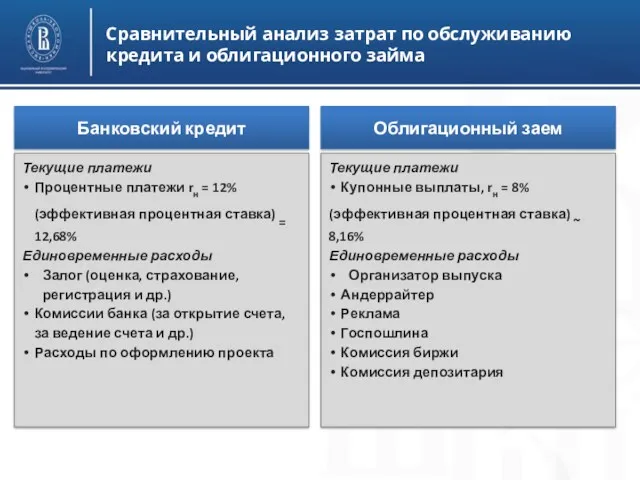

- 14. Сравнительный анализ затрат по обслуживанию кредита и облигационного займа

- 15. ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКА © Н.И. Берзон Где: rэ – эффективная процентная ставка rн – номинальная процентная

- 16. Эквивалентность процентных ставок

- 17. Виды андеррайтинга

- 18. СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ: инновационная модель финансирования бизнеса © Н.И. Берзон

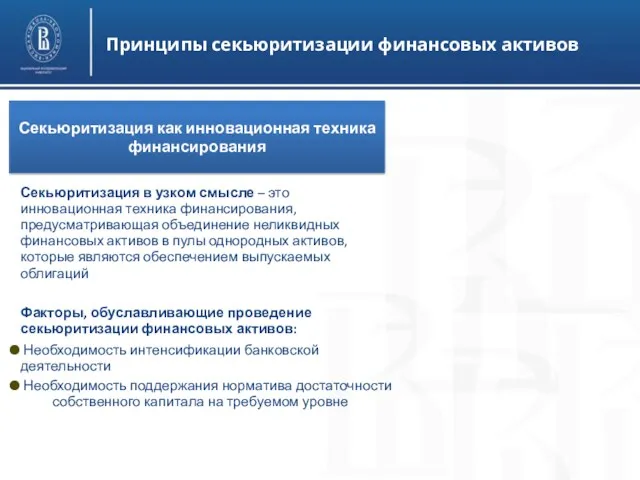

- 19. Принципы секьюритизации финансовых активов Секьюритизация как инновационная техника финансирования Секьюритизация в узком смысле – это инновационная

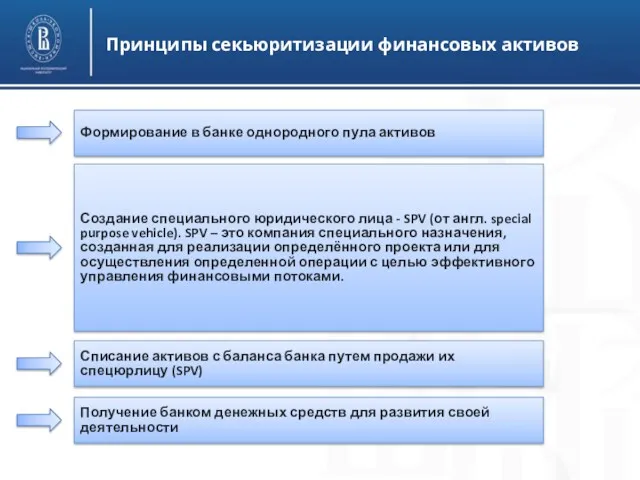

- 20. Принципы секьюритизации финансовых активов

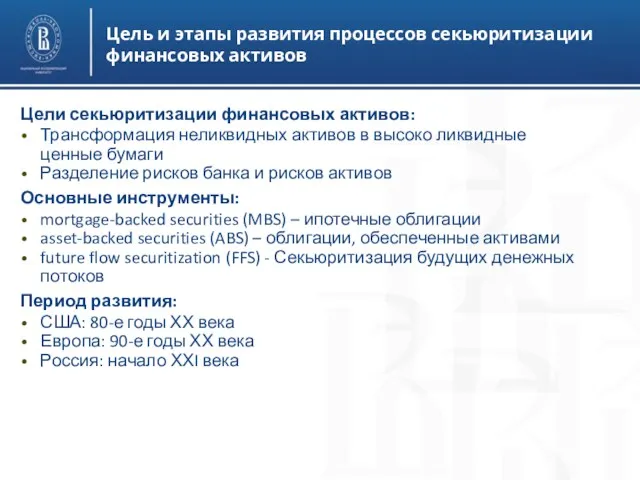

- 21. Цель и этапы развития процессов секьюритизации финансовых активов Цели секьюритизации финансовых активов: Трансформация неликвидных активов в

- 22. Схема секьюритизации финансовых активов 1 2 3 5 4a 6

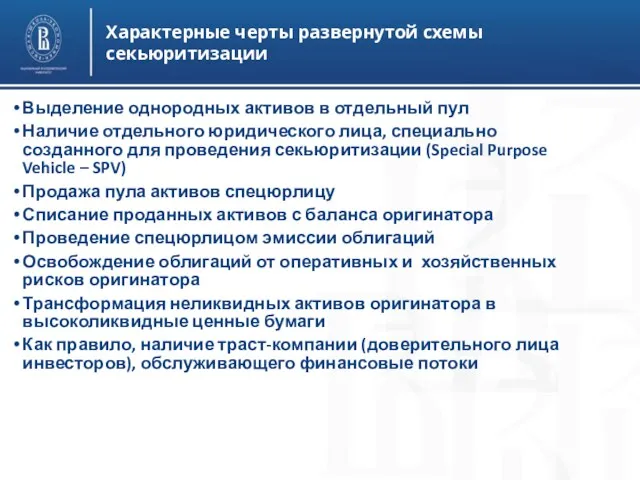

- 23. Характерные черты развернутой схемы секьюритизации Выделение однородных активов в отдельный пул Наличие отдельного юридического лица, специально

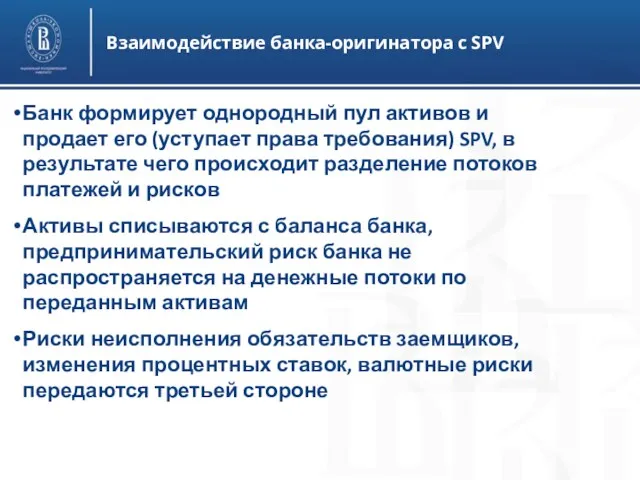

- 24. Взаимодействие банка-оригинатора с SPV Банк формирует однородный пул активов и продает его (уступает права требования) SPV,

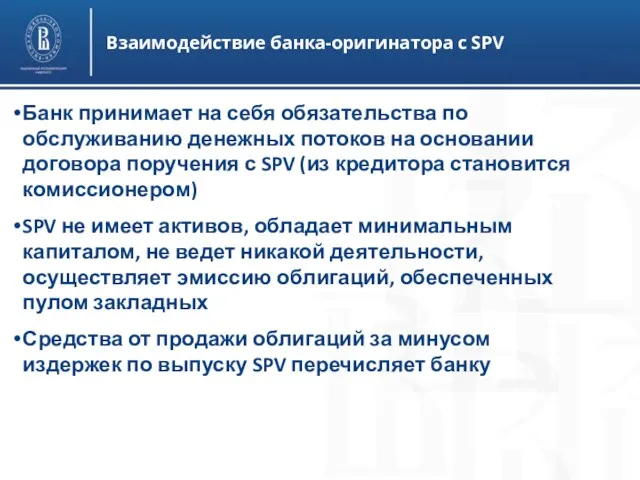

- 25. Взаимодействие банка-оригинатора с SPV Банк принимает на себя обязательства по обслуживанию денежных потоков на основании договора

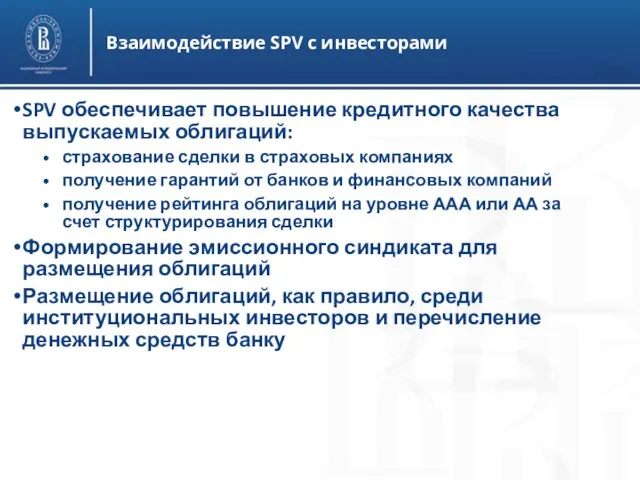

- 26. Взаимодействие SPV с инвесторами SPV обеспечивает повышение кредитного качества выпускаемых облигаций: страхование сделки в страховых компаниях

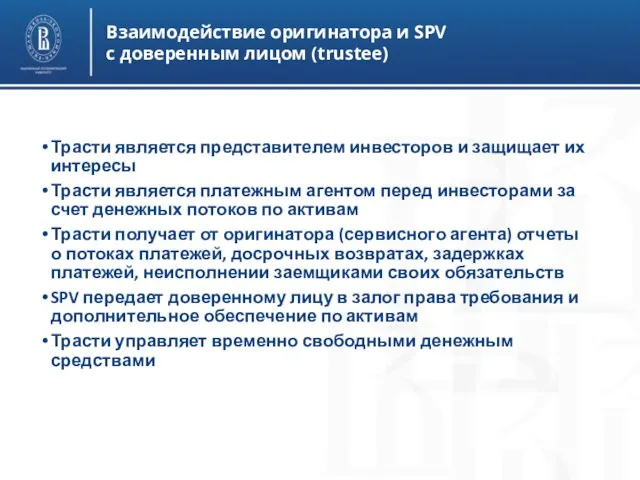

- 27. Взаимодействие оригинатора и SPV с доверенным лицом (trustee) Трасти является представителем инвесторов и защищает их интересы

- 28. Последствия секьюритизации финансовых активов Отношение объема рынка секьюритизированных облигаций к ВВП на конец 2006 г.

- 29. Последствия секьюритизации финансовых активов Объем размещения секьюритизированных облигаций в Европе в 2001—2007 гг.

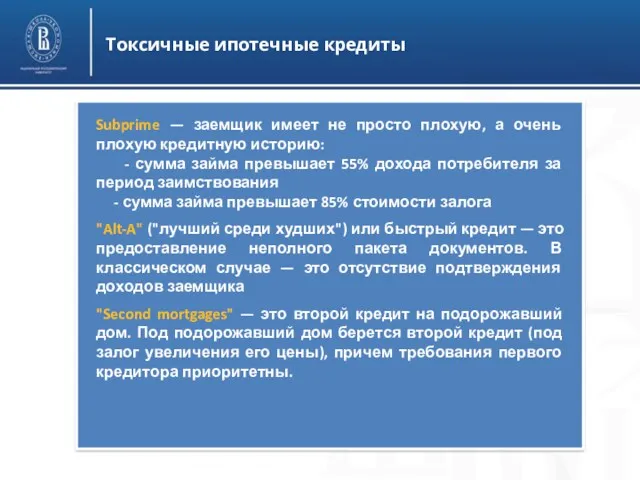

- 30. Токсичные ипотечные кредиты

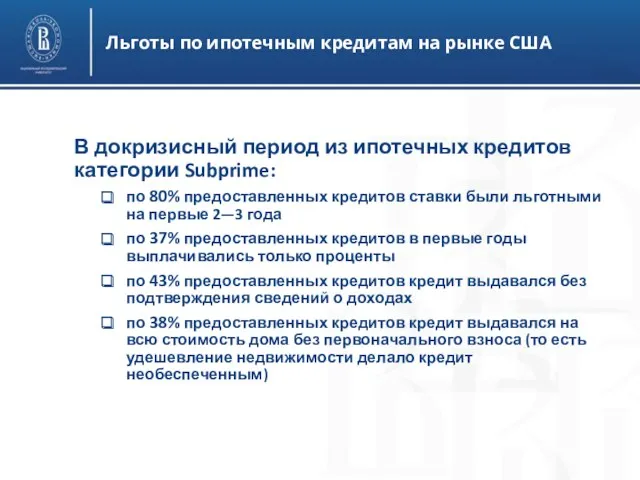

- 31. Льготы по ипотечным кредитам на рынке США В докризисный период из ипотечных кредитов категории Subprime: по

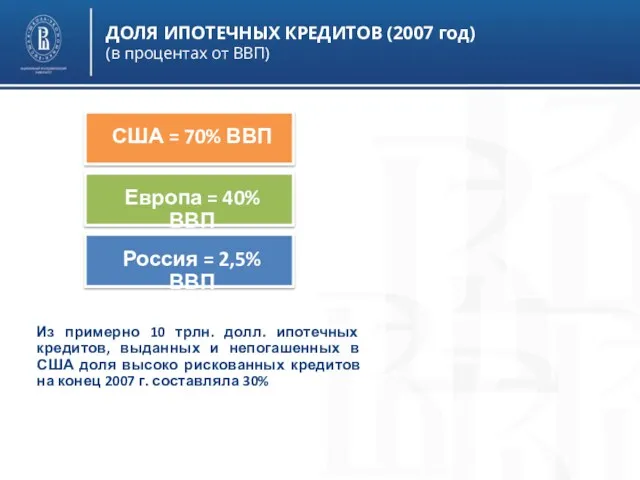

- 32. ДОЛЯ ИПОТЕЧНЫХ КРЕДИТОВ (2007 год) (в процентах от ВВП) Из примерно 10 трлн. долл. ипотечных кредитов,

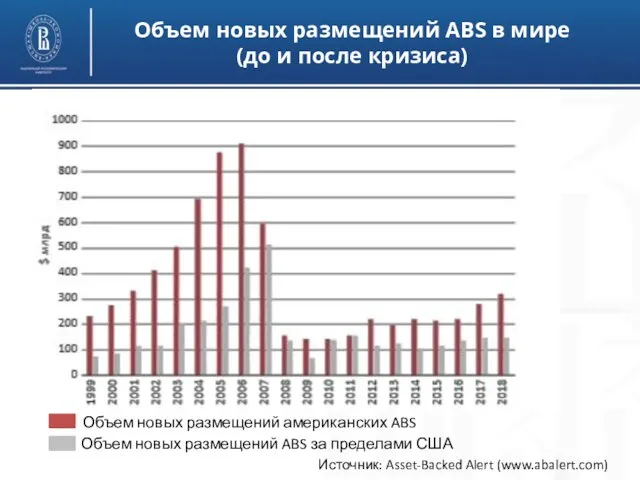

- 33. Объем новых размещений ABS в мире (до и после кризиса) Объем новых размещений американских ABS Объем

- 34. Объемы рынка ипотеки и ипотечных облигаций по отношению к ВВП страны (2016)

- 35. Объем задолженности по ипотечным жилищным кредитам за 2006-2018 гг. (Россия)

- 36. Доля задолженности по ипотечным жилищным кредитам к ВВП, % (Россия)

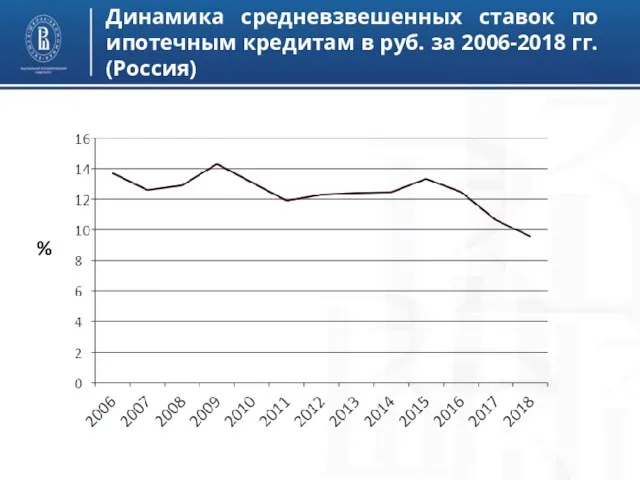

- 37. Динамика средневзвешенных ставок по ипотечным кредитам в руб. за 2006-2018 гг. (Россия) %

- 38. Доля просроченной задолженности по ипотечным жилищным кредитам за 2006-2018 гг. (Россия) %

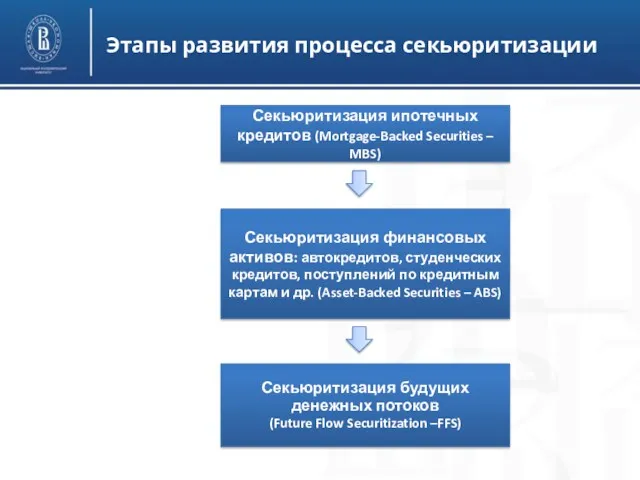

- 39. Этапы развития процесса секьюритизации

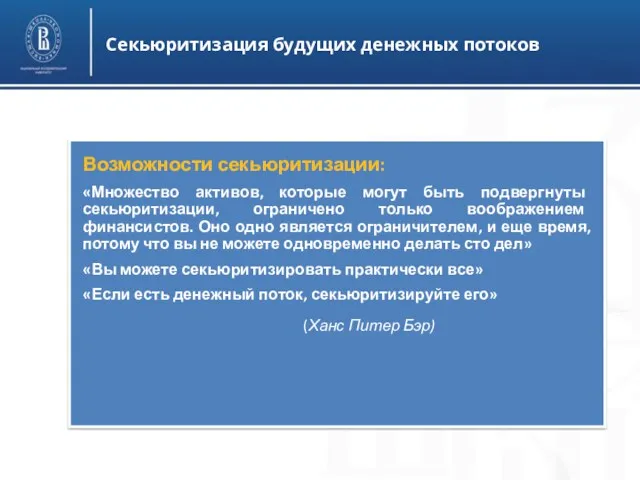

- 40. Секьюритизация будущих денежных потоков Возможности секьюритизации: «Множество активов, которые могут быть подвергнуты секьюритизации, ограничено только воображением

- 42. Скачать презентацию

ПРОЦЕСС СЕКЬЮРИТИЗАЦИИ

© Н.И. Берзон

ПРОЦЕСС СЕКЬЮРИТИЗАЦИИ

© Н.И. Берзон

СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ РЫНКОВ:

КРЕДИТ ИЛИ ОБЛИГАЦИОННЫЙ ЗАЕМ?

© Н.И. Берзон

Привлечение заёмного капитала

СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ РЫНКОВ:

КРЕДИТ ИЛИ ОБЛИГАЦИОННЫЙ ЗАЕМ?

© Н.И. Берзон

Привлечение заёмного капитала

Кредиты

Структура долгового рынка США

Кредиты

Структура долгового рынка США

Финансирование инвестиций за счет

банковских кредитов и облигационных займов в России

Финансирование инвестиций за счет

банковских кредитов и облигационных займов в России

Понятие секьюритизации

Секьюритизация (от англ. securities — «ценные бумаги») — финансовый термин:

А) в широкой трактовке

Понятие секьюритизации

Секьюритизация (от англ. securities — «ценные бумаги») — финансовый термин:

А) в широкой трактовке

Развитие процессов секьюритизации

Несмотря на то что о секьюритизации активов, которая, возможно,

Развитие процессов секьюритизации

Несмотря на то что о секьюритизации активов, которая, возможно,

Динамика номинального объема корпоративных облигаций, находящихся в обращении на начало года

Динамика номинального объема корпоративных облигаций, находящихся в обращении на начало года

Число эмитентов и количество эмиссий корпоративных облигаций на начало года

ЧИСЛО ЭМИТЕНТОВ

Число эмитентов и количество эмиссий корпоративных облигаций на начало года

ЧИСЛО ЭМИТЕНТОВ

НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ

© Н.И. Берзон

Преобладание коротких кредитов

Высокая стоимость обслуживания

кредитных ресурсов

Необходимость

НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ

© Н.И. Берзон

Преобладание коротких кредитов

Высокая стоимость обслуживания

кредитных ресурсов

Необходимость

Временная структура кредитов, предоставленных российскими банками юридическим лицам

(по состоянию на декабрь

Временная структура кредитов, предоставленных российскими банками юридическим лицам

(по состоянию на декабрь

ПРЕИМУЩЕСТВА ОБЛИГАЦИОННЫХ ЗАЙМОВ

© Н.И. Берзон

Более длительный срок, на который привлекаются

ПРЕИМУЩЕСТВА ОБЛИГАЦИОННЫХ ЗАЙМОВ

© Н.И. Берзон

Более длительный срок, на который привлекаются

ДИНАМИКА ИЗМЕНЕНИЯ ЭФФЕКТИВНОЙ ПРОЦЕНТНОЙ СТАВКИ ПО РОССИЙСКИМ КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ, %

ДИНАМИКА ИЗМЕНЕНИЯ ЭФФЕКТИВНОЙ ПРОЦЕНТНОЙ СТАВКИ ПО РОССИЙСКИМ КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ, %

Сравнительный анализ затрат по обслуживанию кредита и облигационного займа

Сравнительный анализ затрат по обслуживанию кредита и облигационного займа

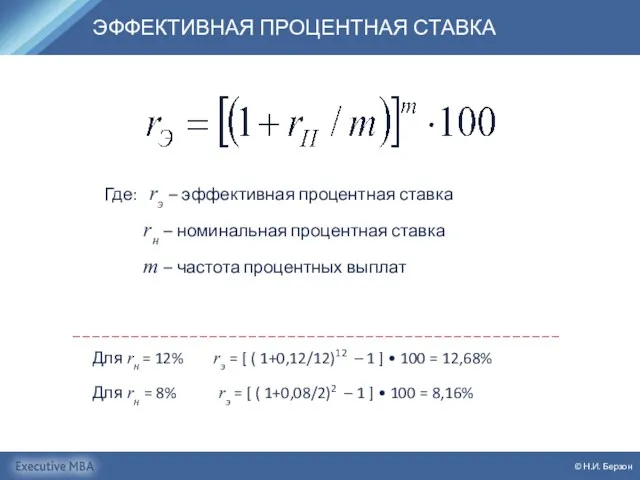

ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКА

© Н.И. Берзон

Где: rэ – эффективная процентная ставка

rн

ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКА

© Н.И. Берзон

Где: rэ – эффективная процентная ставка

rн

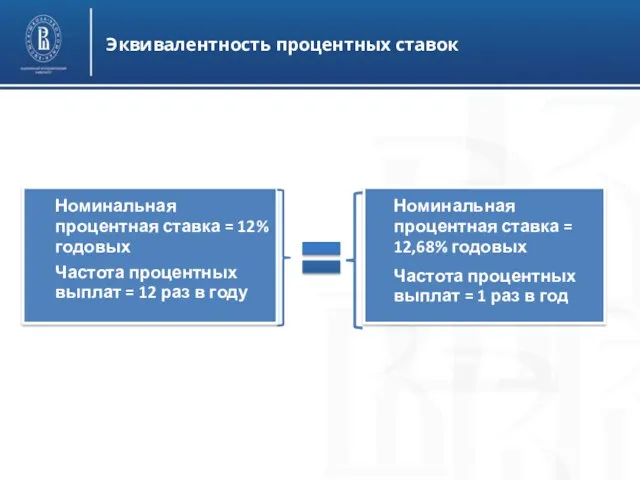

Эквивалентность процентных ставок

Эквивалентность процентных ставок

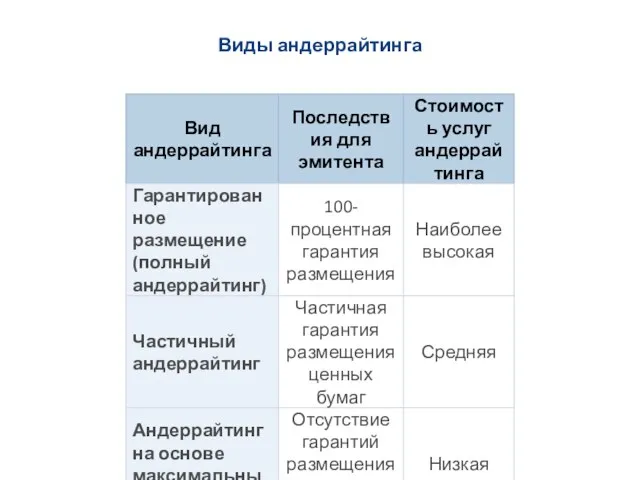

Виды андеррайтинга

Виды андеррайтинга

СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ:

инновационная модель финансирования бизнеса

© Н.И. Берзон

СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ:

инновационная модель финансирования бизнеса

© Н.И. Берзон

Принципы секьюритизации финансовых активов

Секьюритизация как инновационная техника финансирования

Секьюритизация в узком смысле

Принципы секьюритизации финансовых активов

Секьюритизация как инновационная техника финансирования

Секьюритизация в узком смысле

Принципы секьюритизации финансовых активов

Принципы секьюритизации финансовых активов

Цель и этапы развития процессов секьюритизации финансовых активов

Цели секьюритизации финансовых активов:

Трансформация

Цель и этапы развития процессов секьюритизации финансовых активов

Цели секьюритизации финансовых активов:

Трансформация

Схема секьюритизации финансовых активов

1

2

3

5

4a

6

Схема секьюритизации финансовых активов

1

2

3

5

4a

6

Характерные черты развернутой схемы секьюритизации

Выделение однородных активов в отдельный пул

Наличие отдельного

Характерные черты развернутой схемы секьюритизации

Выделение однородных активов в отдельный пул

Наличие отдельного

Взаимодействие банка-оригинатора с SPV

Банк формирует однородный пул активов и продает

Взаимодействие банка-оригинатора с SPV

Банк формирует однородный пул активов и продает

Взаимодействие банка-оригинатора с SPV

Банк принимает на себя обязательства по обслуживанию

Взаимодействие банка-оригинатора с SPV

Банк принимает на себя обязательства по обслуживанию

Взаимодействие SPV с инвесторами

SPV обеспечивает повышение кредитного качества выпускаемых облигаций:

страхование сделки

Взаимодействие SPV с инвесторами

SPV обеспечивает повышение кредитного качества выпускаемых облигаций:

страхование сделки

Взаимодействие оригинатора и SPV

с доверенным лицом (trustee)

Трасти является представителем инвесторов

Взаимодействие оригинатора и SPV

с доверенным лицом (trustee)

Трасти является представителем инвесторов

Последствия секьюритизации финансовых активов

Отношение объема рынка секьюритизированных облигаций к ВВП на

Последствия секьюритизации финансовых активов

Отношение объема рынка секьюритизированных облигаций к ВВП на

Последствия секьюритизации финансовых активов

Объем размещения секьюритизированных облигаций в Европе в 2001—2007

Последствия секьюритизации финансовых активов

Объем размещения секьюритизированных облигаций в Европе в 2001—2007

Токсичные ипотечные кредиты

Токсичные ипотечные кредиты

Льготы по ипотечным кредитам на рынке США

В докризисный период из ипотечных

Льготы по ипотечным кредитам на рынке США

В докризисный период из ипотечных

ДОЛЯ ИПОТЕЧНЫХ КРЕДИТОВ (2007 год)

(в процентах от ВВП)

Из примерно 10

ДОЛЯ ИПОТЕЧНЫХ КРЕДИТОВ (2007 год)

(в процентах от ВВП)

Из примерно 10

Объем новых размещений ABS в мире (до и после кризиса)

Объем новых

Объем новых размещений ABS в мире (до и после кризиса)

Объем новых

Объемы рынка ипотеки и ипотечных облигаций по отношению к ВВП страны

Объемы рынка ипотеки и ипотечных облигаций по отношению к ВВП страны

Объем задолженности по ипотечным жилищным кредитам за 2006-2018 гг.

(Россия)

Объем задолженности по ипотечным жилищным кредитам за 2006-2018 гг.

(Россия)

Доля задолженности по ипотечным жилищным кредитам к ВВП, % (Россия)

Доля задолженности по ипотечным жилищным кредитам к ВВП, % (Россия)

Динамика средневзвешенных ставок по ипотечным кредитам в руб. за 2006-2018 гг.

Динамика средневзвешенных ставок по ипотечным кредитам в руб. за 2006-2018 гг.

Доля просроченной задолженности по ипотечным жилищным кредитам за 2006-2018 гг. (Россия)

%

Доля просроченной задолженности по ипотечным жилищным кредитам за 2006-2018 гг. (Россия)

%

Этапы развития процесса секьюритизации

Этапы развития процесса секьюритизации

Секьюритизация будущих денежных потоков

Возможности секьюритизации:

«Множество активов, которые могут быть подвергнуты секьюритизации,

Секьюритизация будущих денежных потоков

Возможности секьюритизации:

«Множество активов, которые могут быть подвергнуты секьюритизации,

Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Финансовое планирование

Финансовое планирование Новая система мотивации

Новая система мотивации Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Money Idioms

Money Idioms Страховые пенсии в РФ

Страховые пенсии в РФ Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Организация налоговых проверок

Организация налоговых проверок Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Эффективность функционирования организации

Эффективность функционирования организации Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Налоги и налоговая система

Налоги и налоговая система Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Понятие и развитие социального обеспечения

Понятие и развитие социального обеспечения Structuring. Transaction Framework

Structuring. Transaction Framework Правовые основы финансового контроля

Правовые основы финансового контроля Деньги. Кредит. Банки

Деньги. Кредит. Банки Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Управление финансами

Управление финансами