- Системы учета производственных затрат и калькулирования себестоимости продукции

Содержание

- 2. Тема 3. Модели учета и группировки производственных затрат и калькулирования себестоимости продукции (работ, услуг). Занятие 9.

- 3. Литература а) основная План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Приказ

- 4. Вопрос 1 Классификация систем учета затрат и калькулирования

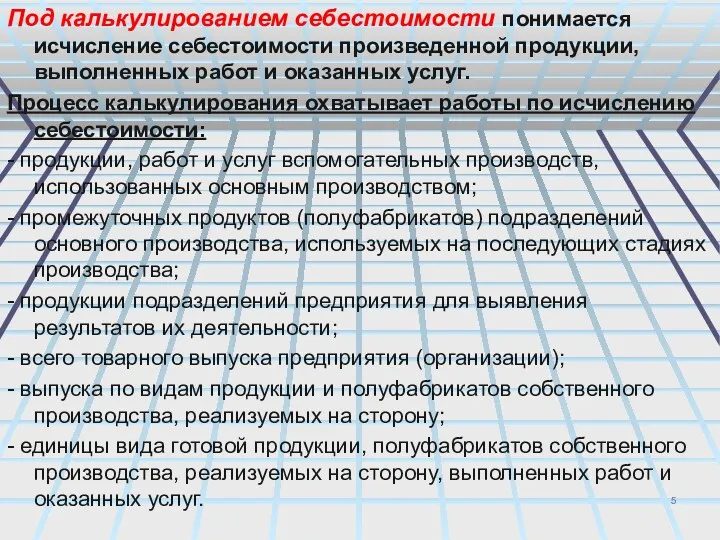

- 5. Под калькулированием себестоимости понимается исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. Процесс калькулирования охватывает

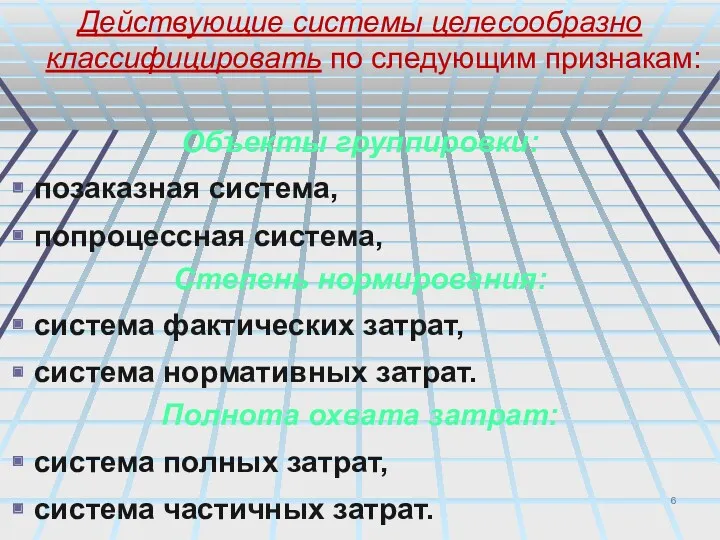

- 6. Действующие системы целесообразно классифицировать по следующим признакам: Объекты группировки: позаказная система, попроцессная система, Степень нормирования: система

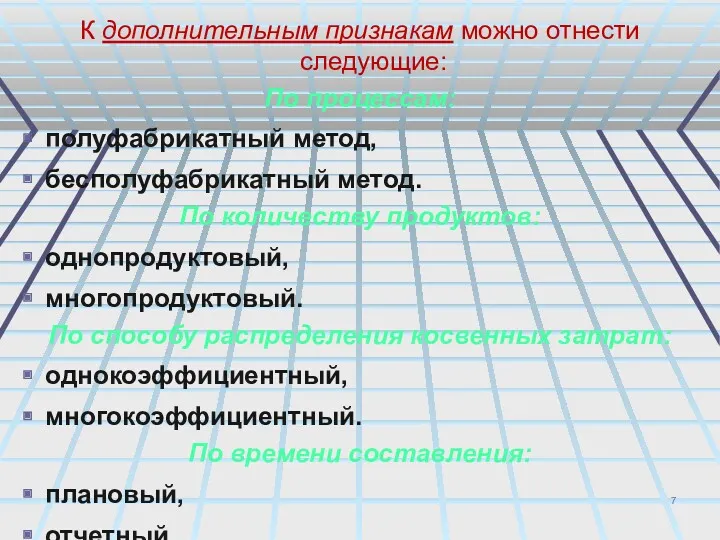

- 7. К дополнительным признакам можно отнести следующие: По процессам: полуфабрикатный метод, бесполуфабрикатный метод. По количеству продуктов: однопродуктовый,

- 8. Вопрос 2 Позаказная система учета затрат и калькулирования

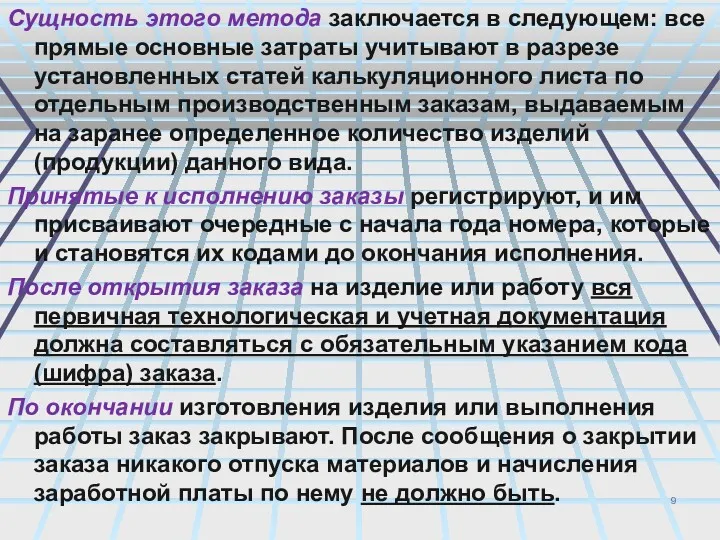

- 9. Сущность этого метода заключается в следующем: все прямые основные затраты учитывают в разрезе установленных статей калькуляционного

- 10. Позаказный метод предназначен в основном для применения в индивидуальном производстве с механическими процессами обработки материалов при

- 11. Вопрос 3 Попроцессная система учета затрат и калькулирования

- 12. Сущность попроцессного метода заключается в том, что прямые и косвенные затраты учитывают по статьям калькуляции на

- 13. Непременными условиями должны быть: Наличие норм расхода материальных, Наличие трудовых и финансовых ресурсов, Наличие нормативов использования,

- 14. Вопрос 4 Особенности попередельной системы учета затрат и калькулирования

- 15. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного

- 16. При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: производства, в которых учет

- 18. Скачать презентацию

Тема 3. Модели учета и группировки производственных затрат и калькулирования себестоимости

Тема 3. Модели учета и группировки производственных затрат и калькулирования себестоимости

Литература

а) основная

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция

Литература

а) основная

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция

Вопрос 1

Классификация систем учета затрат и калькулирования

Вопрос 1

Классификация систем учета затрат и калькулирования

Под калькулированием себестоимости понимается исчисление себестоимости произведенной продукции, выполненных работ и

Под калькулированием себестоимости понимается исчисление себестоимости произведенной продукции, выполненных работ и

Действующие системы целесообразно классифицировать по следующим признакам:

Объекты группировки:

позаказная система,

попроцессная система,

Степень нормирования:

система

Действующие системы целесообразно классифицировать по следующим признакам:

Объекты группировки:

позаказная система,

попроцессная система,

Степень нормирования:

система

К дополнительным признакам можно отнести следующие:

По процессам:

полуфабрикатный метод,

бесполуфабрикатный метод.

По количеству продуктов:

однопродуктовый,

многопродуктовый.

По

К дополнительным признакам можно отнести следующие:

По процессам:

полуфабрикатный метод,

бесполуфабрикатный метод.

По количеству продуктов:

однопродуктовый,

многопродуктовый.

По

Вопрос 2

Позаказная система учета затрат и калькулирования

Вопрос 2

Позаказная система учета затрат и калькулирования

Сущность этого метода заключается в следующем: все прямые основные затраты учитывают

Сущность этого метода заключается в следующем: все прямые основные затраты учитывают

Позаказный метод предназначен в основном для применения в индивидуальном производстве с

Позаказный метод предназначен в основном для применения в индивидуальном производстве с

Вопрос 3

Попроцессная система учета затрат и калькулирования

Вопрос 3

Попроцессная система учета затрат и калькулирования

Сущность попроцессного метода заключается в том, что прямые и косвенные затраты

Сущность попроцессного метода заключается в том, что прямые и косвенные затраты

Непременными условиями должны быть:

Наличие норм расхода материальных,

Наличие трудовых и финансовых ресурсов,

Наличие

Непременными условиями должны быть:

Наличие норм расхода материальных,

Наличие трудовых и финансовых ресурсов,

Наличие

Вопрос 4

Особенности попередельной системы учета затрат и калькулирования

Вопрос 4

Особенности попередельной системы учета затрат и калькулирования

Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта

Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля