- Інвентаризація як елемент методу бухгалтерського обліку

Содержание

- 2. 8.1. Поняття інвентаризації, її значення, види і завдання Одна з найважливіших вимог до бухгалтерського обліку –

- 3. Причини можливих відхилень фактичної наявності засобів підприємства від облікових даних: Вплив природних факторів (температури, вологості повітря,

- 4. Перелічені події не можуть бути оформлені документами в період їх здійснення, тому такі розбіжності даних обліку

- 5. Завдання інвентаризації: Перевірка фактичної наявності засобів у МВО; Виявлення неповноцінного або непотрібного підприємству майна; Перевірка організації

- 6. Види інвентаризації

- 7. Повна інвентаризація – охоплює всі види засобів підприємства; Часткова – інвентаризація окремих видів засобів (запасів, готової

- 8. Позапланова (раптова) – проводиться без попередження, за ініціативою (завданням) адміністрації, контролюючих органів тощо; Обов’язкова (необхідна) –

- 9. Обов’язкові інвентаризації Перед складанням річної фінансової звітності; При передачі майна державного підприємства в оренду, приватизації державного

- 10. 8.2. Порядок підготовки і проведення інвентаризації Порядок і терміни проведення інвентаризації регламентуються статтею 10 Закону України

- 11. Для проведення інвентаризації наказом керівника створюється постійно діюча інвентаризаційна комісія, яку очолює керівник підприємства або його

- 14. Доцільні терміни проведення інвентаризації Основних засобів (крім тварин основного стада) – один раз на рік, не

- 15. Доцільні терміни проведення інвентаризації Сировини і матеріалів – не раніше 01.10; Палива і мастильних матеріалів –

- 18. Послідовність проведення інвентаризації Перед початком інвентаризації комісія розробляє план її проведення; керівник проводить інструктаж; комісії вручають

- 19. 3) На місці проведення інвентаризації члени комісії пропонують МВО оформити всі наявні документи, визначити залишки і

- 20. 5) Члени комісії закривають і опечатують усі місця зберігання цінностей; перевіряють вимірювальні прилади; визначають наявність цінностей

- 21. 7) Заповнені описи підписують всі члени комісії та МВО. Виправлення в описах при необхідності виконують коректурним

- 22. 11) Бухгалтером складається зведена відомість результатів інвентаризації, комісія складає Акт інвентаризації, в якому наводять результати інвентаризації

- 23. Результати інвентаризації оформляють типовими міжвідомчими формами інвентаризаційних описів Инв.-1 «Инвентаризационная опись основных средств»; Инв.-3 «Инвентаризационная опись

- 33. 8.3. Виявлення і оформлення результатів інвентаризації та їх відображення в обліку До початку складання порівняльних відомостей

- 34. У всіх випадках виявлення недостач або лишків інвентаризаційна комісія повинна взяти письмове пояснення МВО, на підставі

- 35. Усі відхилення, виявлені при інвентаризації, повинні бути відображені в обліку протягом 10 днів після її закінчення,

- 37. Усі лишки підлягають обов’язковому оприбуткуванню з наступним виявленням їх причин та винуватців. Лишки прибуткуються на дебет

- 38. - Нестачі цінностей понад норми природного убутку та втрати від їх псування списують на субрахунок 947

- 39. Списання нестачі товарно-матеріальних цінностей

- 42. Скачать презентацию

Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_

КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_ Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Финансовая отчетность предприятия

Финансовая отчетность предприятия Кредит наличными

Кредит наличными Нова криптовалюта ONECOIN

Нова криптовалюта ONECOIN Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності Экономика семьи. 7 класс

Экономика семьи. 7 класс Сутність та види податків

Сутність та види податків Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Федеральная налоговая служба. Единый центр управлени

Федеральная налоговая служба. Единый центр управлени Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков)

Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков) Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Упрощенная система налогообложения

Упрощенная система налогообложения Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Общая характеристика бухгалтерского учета

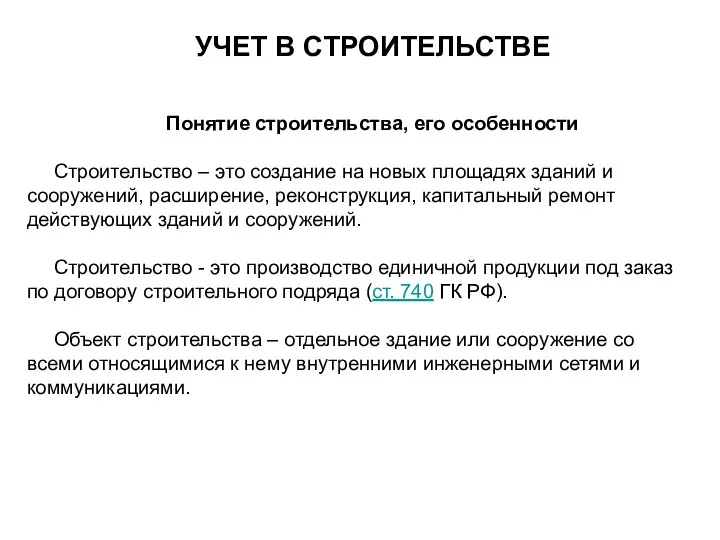

Общая характеристика бухгалтерского учета Учет в строительстве. Понятие строительства, его особенности

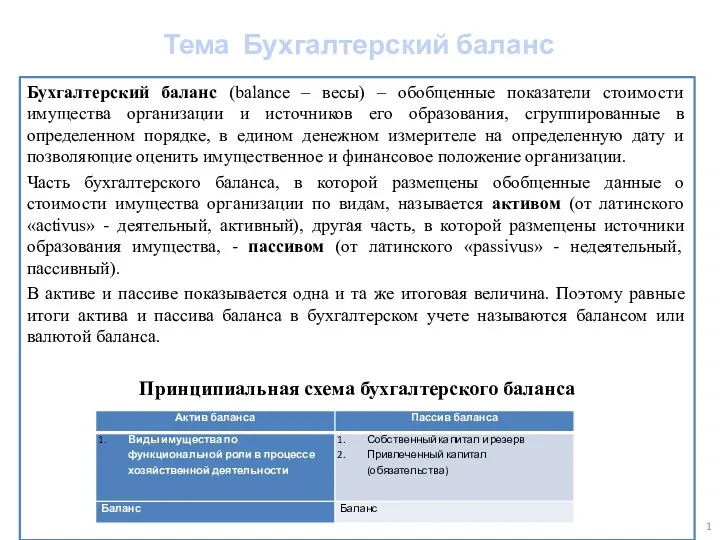

Учет в строительстве. Понятие строительства, его особенности Бухгалтерский баланс

Бухгалтерский баланс Управление денежными потоками

Управление денежными потоками Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ