Слайд 2 Таблица 1. - Оснащенность основными фондами и эффективность их использования ПМСЦ «Родник»

за 2013-2015 гг.

Слайд 3Таблица 2. - Анализ производительности труда ПМСЦ «Родник» за 2013 – 2015г.г.

Слайд 4Рисунок 1. - Динамика изменения чистого операционного результата ПМСЦ «Родник»

за 2013-2015г. г.(руб.)

Слайд 5Таблица 3. - Оценка ликвидности бухгалтерского баланса ПМСЦ «Родник» за 2013 – 2015г.г

Слайд 6Таблица 4. - Основные бухгалтерские записи по оплате труда ПМСС «Родник» за 2015г.

Слайд 7Таблица 5. – Элементы системы внутреннего контроля ПМСС «Родник»

Слайд 8 Таблица 6. – Основные вопросы по внутреннему контролю расчетов по оплате труда

ПМСС «Родник»

Слайд 9Основные нарушения, выявленные в ходе контроля

обнаружены нарушения в исчислении пособий и излишне

отраженные расходы по больничным листам;

замечены нарушения в заполнении больничных листов (не везде проставлены выходные дни за время болезни);

первичные документы по заработной плате не архивированы, нарушается последовательность и поиск документов затрудняется (при необходимости и выявления отсутствующих документов);

расчетные ведомости, расчет больничных листов находятся в общих документах, не в скоросшивателях;

нет выделенного места для архива, документы в коробках установлены на полу в бухгалтерии.

Слайд 10Структуризация трудовых договоров и предусмотренные в них размер:

оклада (должностного оклада), ставки заработной

платы;

выплат компенсационного характера;

выплат стимулирующего характера.

Процедуры и меры

документы первичного учета расчетов с персоналом по оплате труда быть оформлены в момент совершения хозяйственных операций или сразу после их окончания, так как при большом интервале времени между совершением операции и ее учетом возрастает вероятность ошибочных записей в первичном документе. Кроме того, операция вообще может остаться не отраженной в учете;

документы первичного учета расчетов с персоналом по оплате труда должны содержать обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»;

документы первичного учета расчетов с персоналом по оплате труда должны соответствовать типовым унифицированным формам, если таковые установлены;

расчетов с персоналом по оплате труда должны кроме того, в случаях, когда в бухгалтерский учет расчетов с персоналом по оплате труда вносятся исправления, бухгалтерские справки, содержащие обоснование исправлений, и специальные расчеты должны быть изложены просто и ясно во избежание двусмысленного толкования.

Слайд 11Таблица 7. – Преимущества программы «1С:Зарплата и кадры бюджетного учреждения 8»

Слайд 12Таблица 8. – Отчеты выводимые через программу «1С:Зарплата и кадры бюджетного учреждения 8»

МСФО (IAS) 11. Договоры подряда

МСФО (IAS) 11. Договоры подряда Франциядағы бухгалтерлік есеп

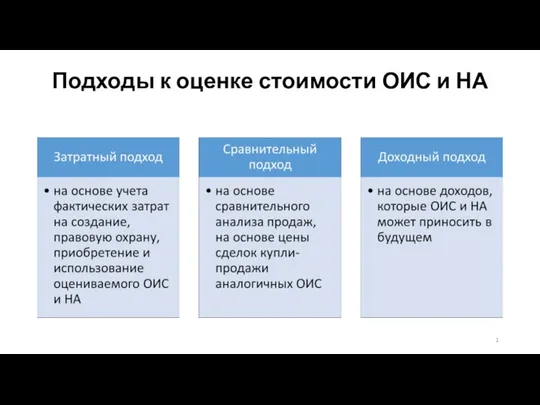

Франциядағы бухгалтерлік есеп Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА NBA Management System

NBA Management System Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Учет основных средств

Учет основных средств Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Расчет стоимости исследования

Расчет стоимости исследования Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Центральный Банк России, его функции и операции

Центральный Банк России, его функции и операции Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Зарплата и управление персоналом

Зарплата и управление персоналом Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Зарплатный проект в Совкомбанке. Условия и преимущества участия в проекте

Зарплатный проект в Совкомбанке. Условия и преимущества участия в проекте Слияние и поглощение

Слияние и поглощение Финансовый менеджмент

Финансовый менеджмент Бюджет как основное звено финансовой системы

Бюджет как основное звено финансовой системы Основы бюджетных отношений

Основы бюджетных отношений Бюджет организации и его проблемы

Бюджет организации и его проблемы Перевозка пассажиров на территории Волгограда. Виды транспортных карт

Перевозка пассажиров на территории Волгограда. Виды транспортных карт Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Финансирование и материально-техническая база учреждения образования. (Тема 3)

Финансирование и материально-техническая база учреждения образования. (Тема 3) Фінансова безпека банківської діяльності

Фінансова безпека банківської діяльності Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства