- Анализ банка ооо КБ “Кольцо Урала”

Содержание

- 2. ХАРАКТЕРИСТИКА: 1)По форме собственности- частный 2)По страновой принадлежности- Российский 3)Принадлежность к аналитической группе БР- частный банк

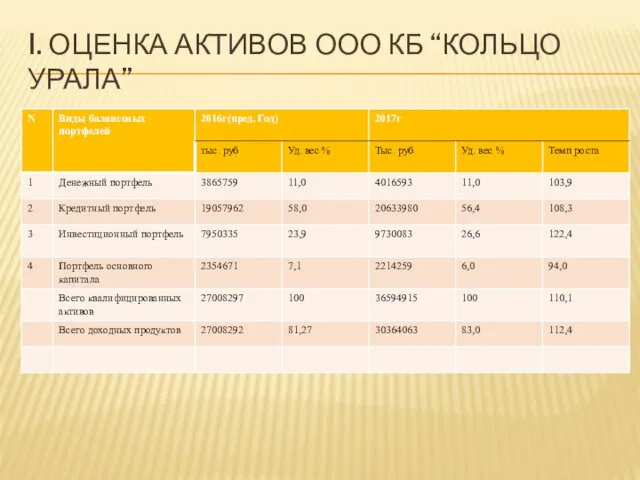

- 3. I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

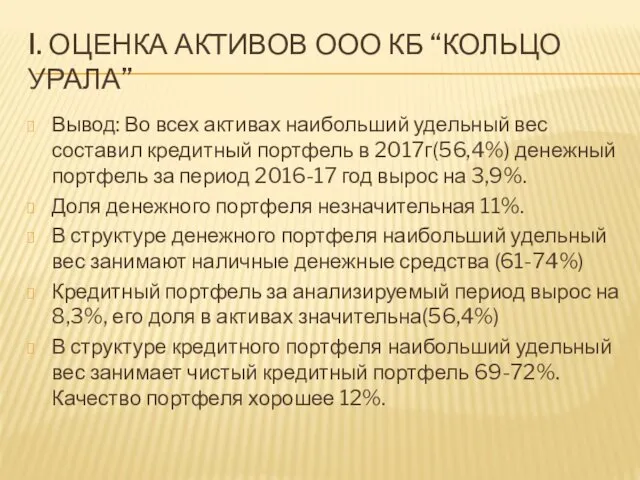

- 4. I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА” Вывод: Во всех активах наибольший удельный вес составил кредитный

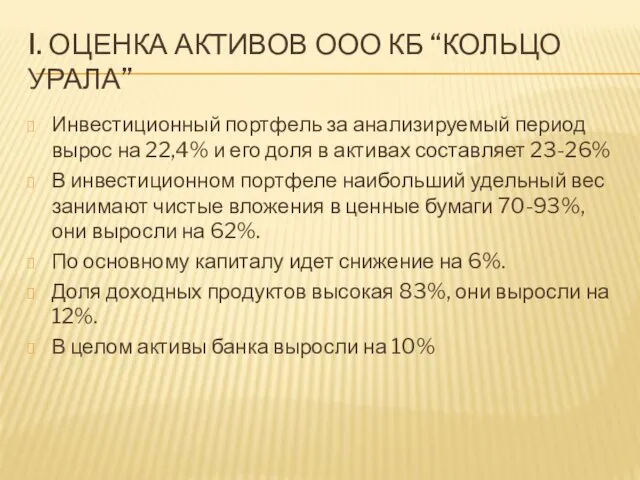

- 5. I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА” Инвестиционный портфель за анализируемый период вырос на 22,4% и

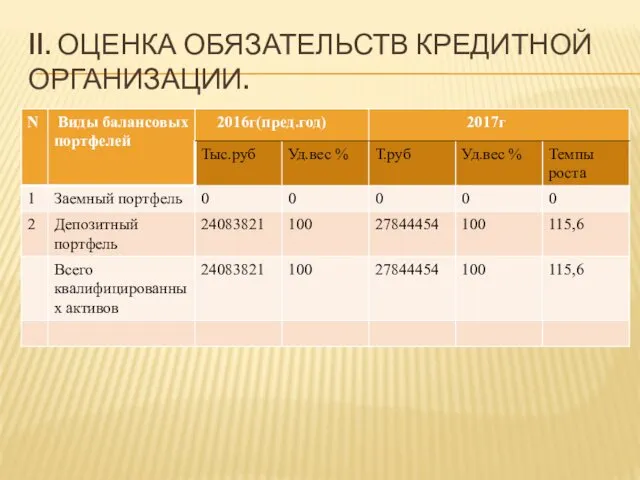

- 6. II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

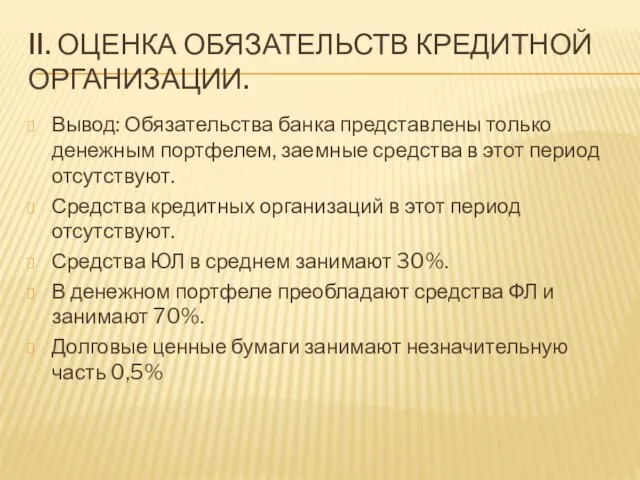

- 7. II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ. Вывод: Обязательства банка представлены только денежным портфелем, заемные средства в этот

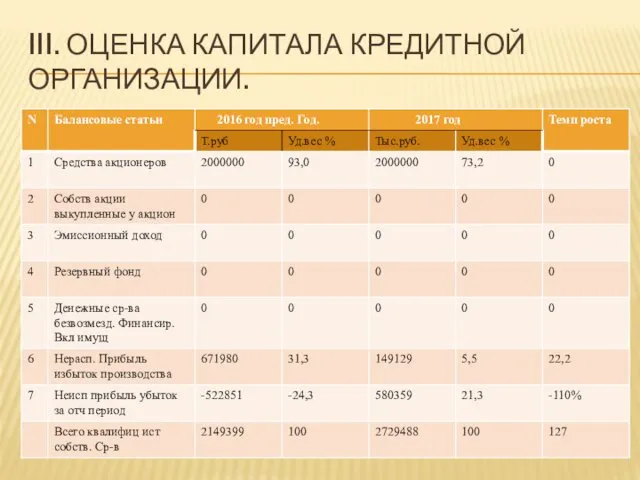

- 8. III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ.

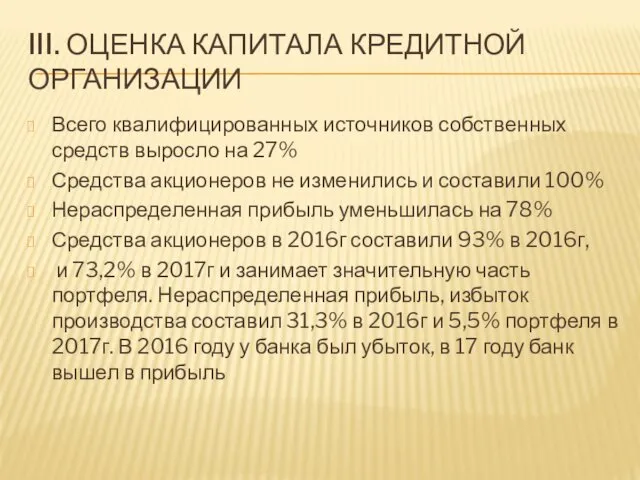

- 9. III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ Всего квалифицированных источников собственных средств выросло на 27% Средства акционеров не

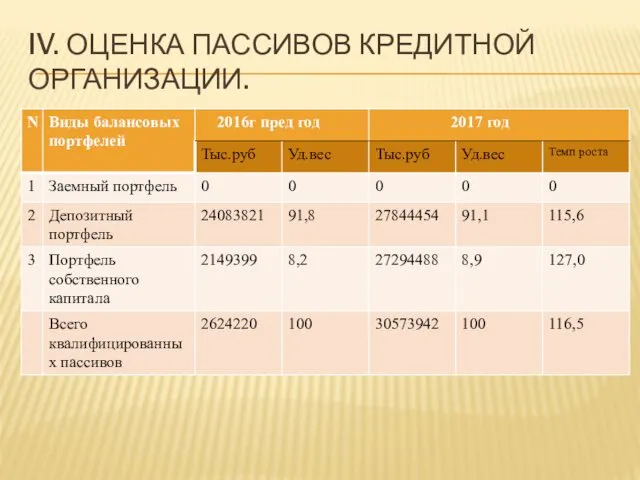

- 10. IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

- 11. IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ. Вывод: В целом всего квалифицированных пассивов 26 243 220т.р. в 2016

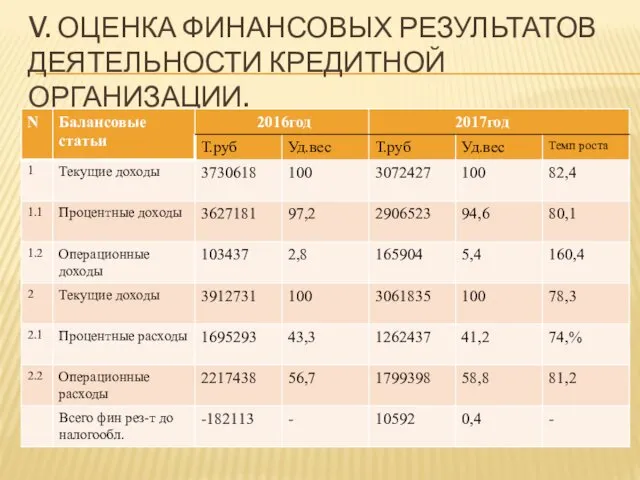

- 12. V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

- 13. V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ. Вывод: Текущие доходы снизились на 17,6% в т.ч.: 1.1.

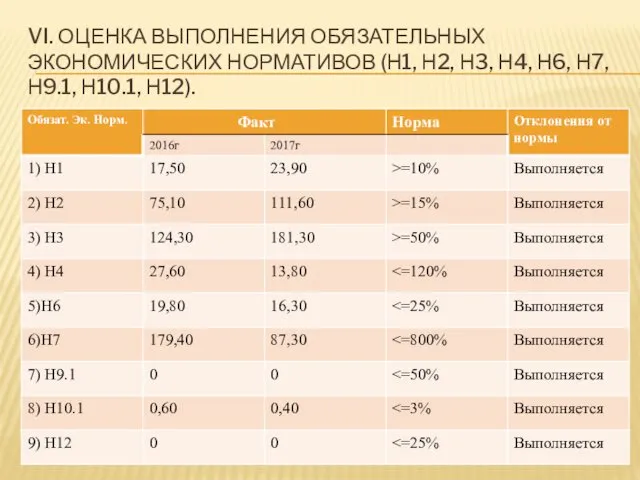

- 14. VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6, Н7, Н9.1, Н10.1, Н12).

- 15. VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6, Н7, Н9.1, Н10.1, Н12). Вывод:

- 16. ВЫВОД: В таблице I наблюдается снижение основного капитала на 6%. По результату многочисленных сложностей внешней капитализации

- 17. I. ТАБЛИЦА В нормальных условиях капитал в значительной мере формируется за счет генерируемых внутри банка средств

- 19. Скачать презентацию

ХАРАКТЕРИСТИКА:

1)По форме собственности- частный

2)По страновой принадлежности- Российский

3)Принадлежность к аналитической группе БР-

ХАРАКТЕРИСТИКА:

1)По форме собственности- частный

2)По страновой принадлежности- Российский

3)Принадлежность к аналитической группе БР-

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

Вывод: Во всех активах наибольший

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

Вывод: Во всех активах наибольший

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

Инвестиционный портфель за анализируемый период

I. ОЦЕНКА АКТИВОВ ООО КБ “КОЛЬЦО УРАЛА”

Инвестиционный портфель за анализируемый период

II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: Обязательства банка представлены только денежным портфелем,

II. ОЦЕНКА ОБЯЗАТЕЛЬСТВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: Обязательства банка представлены только денежным портфелем,

III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ.

III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ.

III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ

Всего квалифицированных источников собственных средств выросло на

III. ОЦЕНКА КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ

Всего квалифицированных источников собственных средств выросло на

IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: В целом всего квалифицированных пассивов 26

IV. ОЦЕНКА ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: В целом всего квалифицированных пассивов 26

V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: Текущие доходы снизились на

V. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ.

Вывод: Текущие доходы снизились на

VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6,

VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6,

VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6,

VI. ОЦЕНКА ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ (Н1, Н2, Н3, Н4, Н6,

ВЫВОД:

В таблице I наблюдается снижение основного капитала на 6%.

По результату

ВЫВОД:

В таблице I наблюдается снижение основного капитала на 6%.

По результату

I. ТАБЛИЦА

В нормальных условиях капитал в значительной мере формируется за

I. ТАБЛИЦА

В нормальных условиях капитал в значительной мере формируется за

Venture capital

Venture capital О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости

О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости Учет нематериальных активов

Учет нематериальных активов Особенности финансов коммерческих предприятий

Особенности финансов коммерческих предприятий Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Предоставление инновационных грантов

Предоставление инновационных грантов Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Пенсионная реформа в России. Основные этапы реализации

Пенсионная реформа в России. Основные этапы реализации Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Фінансовий ринок

Фінансовий ринок Учет продажи товаров

Учет продажи товаров Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Страхование и страховые услуги

Страхование и страховые услуги Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Внешний аудит сайта

Внешний аудит сайта Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ УралСиб Банк

УралСиб Банк Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Страховой надзор

Страховой надзор Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар