- Классификация расходов для планирования и контроля. Тема 3

Содержание

- 2. Затраты по отношению к объему производства В управленческом учете используются несколько разных классификаций затрат, которыми мажет

- 3. Дополнительными классификациями затрат являются системы, направленные на более полные определение себестоимости и получения прибыли: -производственные и

- 4. Затраты на производство - расход производственных ресурсов предприятия по выпуску продукции. Управление затратами - комплексный процесс,

- 5. - регулируемые затраты; - нерегулируемые затраты; - эффективные затраты; - неэффективные затраты; - контролируемые затраты; -

- 6. Затраты, на которые не влияет менеджер центра ответственности, называют нерегулируемыми со стороны этого менеджера. Деление затрат

- 7. Эффективные затраты - это затраты, в результате которых получают доходы от реализации тех видов продукции, на

- 8. Неэффективные расходы - это потери на производстве. Деление затрат на расходы в пределах норм и отклонений

- 9. Неконтролируемые затраты - это расходы, не зависящие от деятельности субъектов управления. Основная цель классификации обеспечить информацией

- 10. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли По экономическому содержанию затраты разделяются:

- 11. Примерные статьи калькуляции, отражающие затраты на производство продукции: -сырье и материалы; -возвратные отходы (вычитаются); -покупные изделия,

- 12. Классификации затрат для планирования, прогнозирования принятия решений Одной из функций управления затратами является планирование расходов. Относительно

- 13. Не планируются недостача и порча сырья, материалов и других продуктов при хранении, потери от простоев и

- 14. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они

- 15. Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности, являются постоянными

- 16. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и

- 17. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения. При разработке решений по

- 18. Точка безубыточности. Введем условные обозначения: S — выручка; р — цена; О — объем реализации; V—

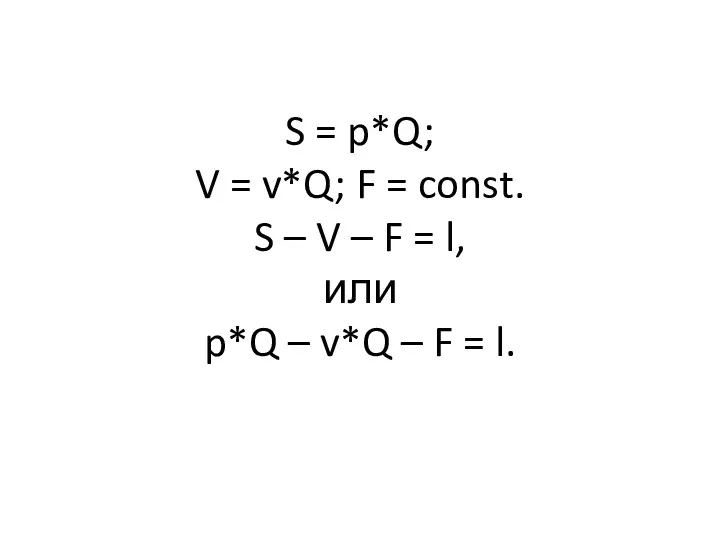

- 19. S = p*Q; V = v*Q; F = const. S – V – F = l,

- 20. На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль,

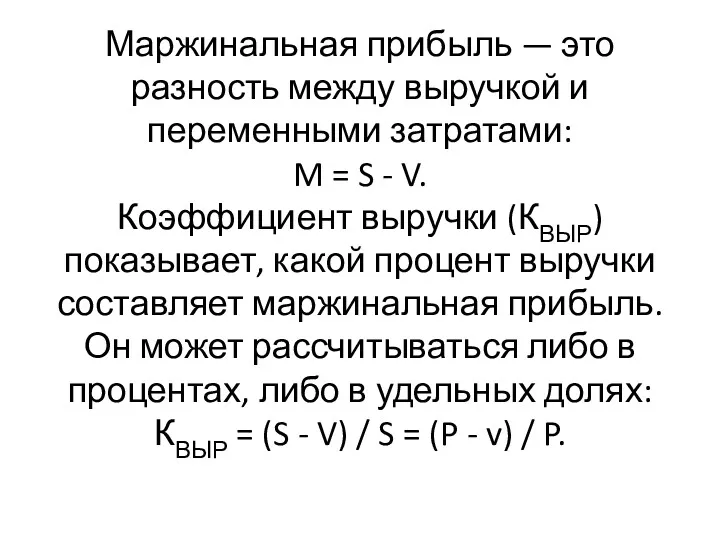

- 21. Маржинальная прибыль — это разность между выручкой и переменными затратами: M = S - V. Коэффициент

- 22. Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 руб.: КВЫР

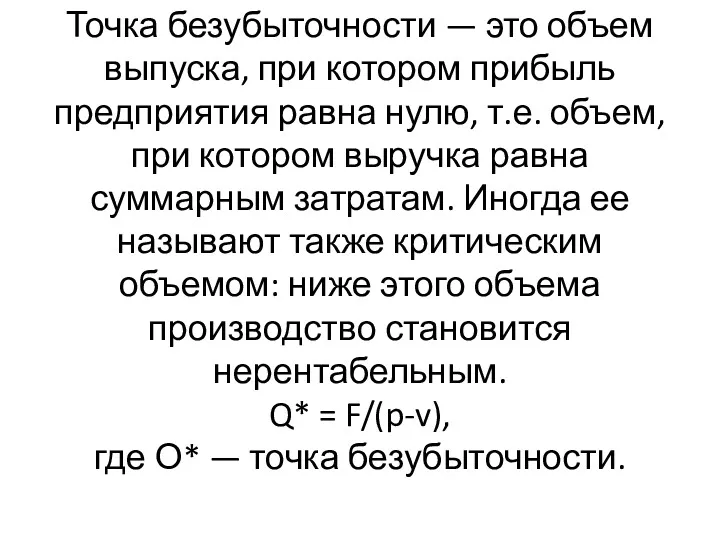

- 23. Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором

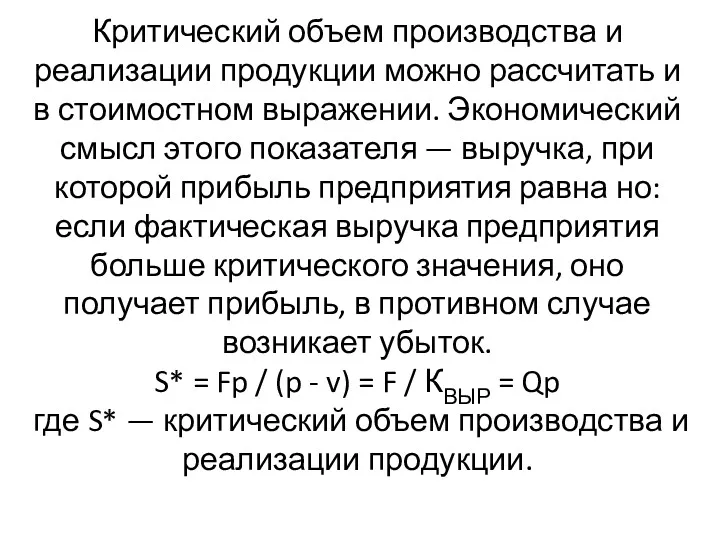

- 24. Критический объем производства и реализации продукции можно рассчитать и в стоимостном выражении. Экономический смысл этого показателя

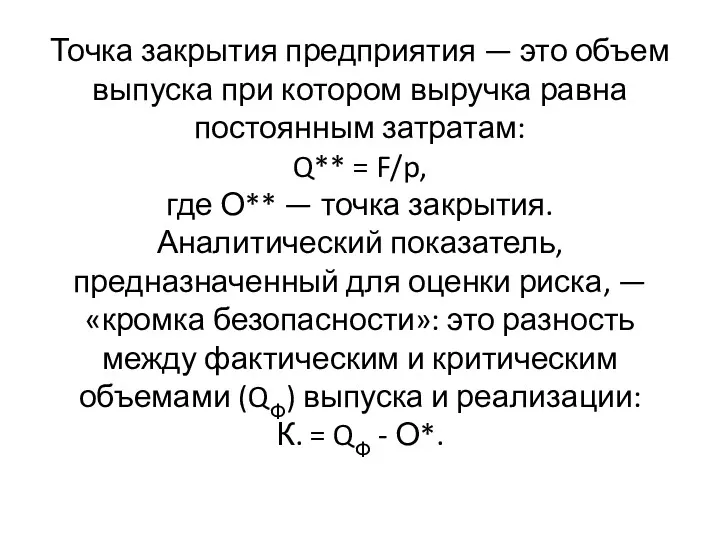

- 25. Точка закрытия предприятия — это объем выпуска при котором выручка равна постоянным затратам: Q** = F/p,

- 27. Скачать презентацию

Затраты по отношению к объему производства

В управленческом учете используются несколько разных

Затраты по отношению к объему производства В управленческом учете используются несколько разных

Дополнительными классификациями затрат являются системы, направленные на более полные определение себестоимости

Дополнительными классификациями затрат являются системы, направленные на более полные определение себестоимости

Затраты на производство - расход производственных ресурсов предприятия по выпуску продукции.

Затраты на производство - расход производственных ресурсов предприятия по выпуску продукции.

- регулируемые затраты;

- нерегулируемые затраты;

- эффективные затраты;

- неэффективные

- регулируемые затраты; - нерегулируемые затраты; - эффективные затраты; - неэффективные

Затраты, на которые не влияет менеджер центра ответственности, называют нерегулируемыми со

Затраты, на которые не влияет менеджер центра ответственности, называют нерегулируемыми со

Эффективные затраты - это затраты, в результате которых получают доходы от

Эффективные затраты - это затраты, в результате которых получают доходы от

Неэффективные расходы - это потери на производстве. Деление затрат на расходы

Неэффективные расходы - это потери на производстве. Деление затрат на расходы

Неконтролируемые затраты - это расходы, не зависящие от деятельности субъектов управления.

Неконтролируемые затраты - это расходы, не зависящие от деятельности субъектов управления.

Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и

Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и

Примерные статьи калькуляции, отражающие затраты на производство продукции:

-сырье и материалы;

-возвратные отходы

Примерные статьи калькуляции, отражающие затраты на производство продукции: -сырье и материалы; -возвратные отходы

Классификации затрат для планирования, прогнозирования принятия решений

Одной из функций управления затратами

Классификации затрат для планирования, прогнозирования принятия решений Одной из функций управления затратами

Не планируются недостача и порча сырья, материалов и других продуктов при

Не планируются недостача и порча сырья, материалов и других продуктов при

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят

При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность

При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность

Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого

Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого

Точка безубыточности.

Введем условные обозначения:

S — выручка;

р — цена;

О — объем реализации;

V—

Точка безубыточности. Введем условные обозначения: S — выручка; р — цена; О — объем реализации; V—

S = p*Q;

V = v*Q; F = const.

S – V

S = p*Q; V = v*Q; F = const. S – V

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю

Маржинальная прибыль — это разность между выручкой и переменными затратами:

M =

Маржинальная прибыль — это разность между выручкой и переменными затратами: M =

Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении

Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна

Критический объем производства и реализации продукции можно рассчитать и в стоимостном

Критический объем производства и реализации продукции можно рассчитать и в стоимостном

Точка закрытия предприятия — это объем выпуска при котором выручка равна

Точка закрытия предприятия — это объем выпуска при котором выручка равна

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее