Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций презентация

- Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Содержание

- 2. Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского края Субсидия администрации края является

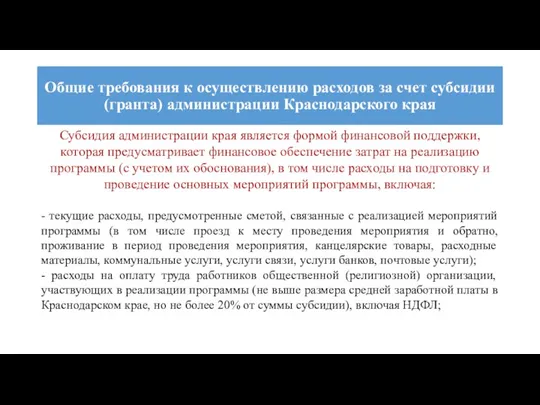

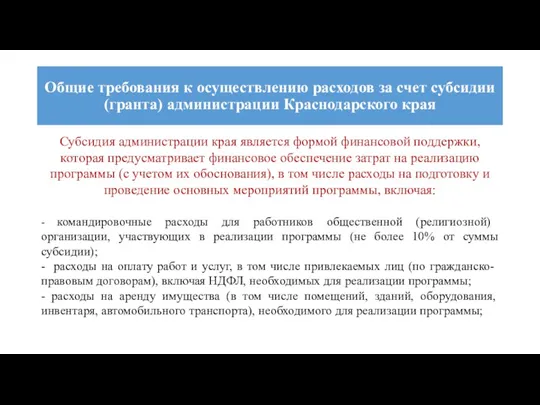

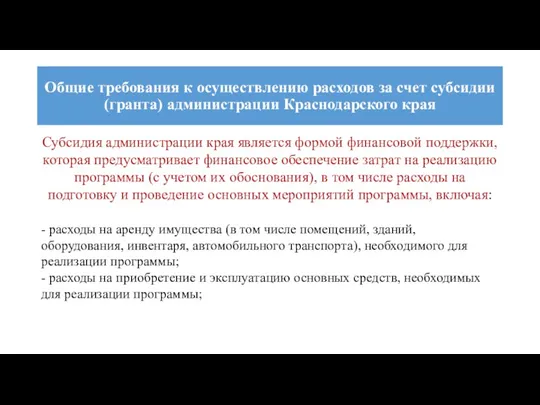

- 3. Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского края Субсидия администрации края является

- 4. Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского края Субсидия администрации края является

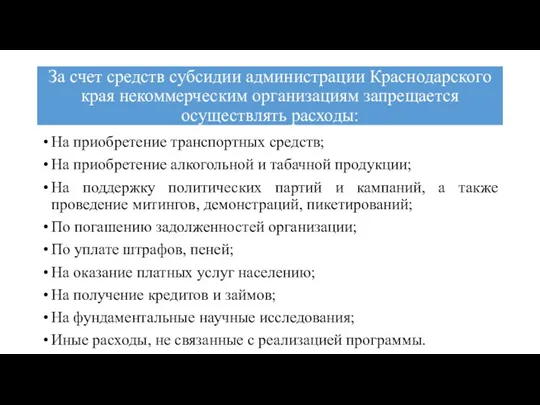

- 5. За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять расходы: Связанные с осуществлением предпринимательской

- 6. За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять расходы: На приобретение транспортных средств;

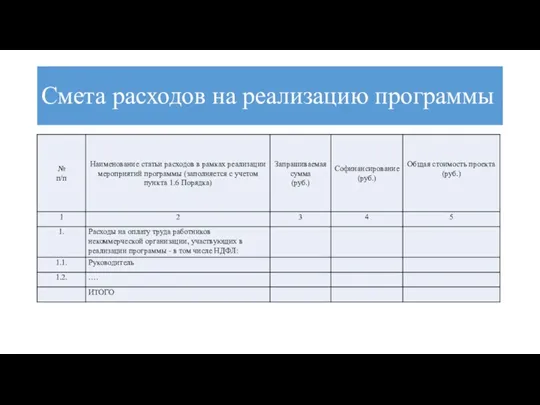

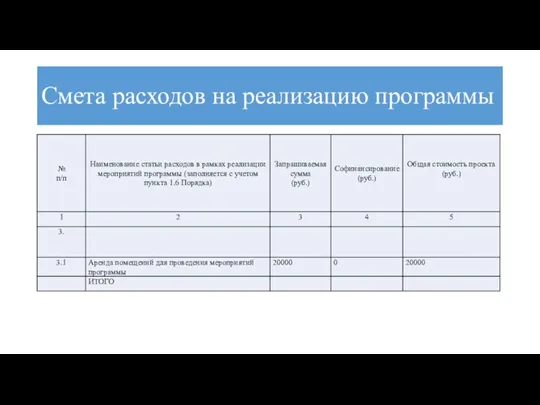

- 7. Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского края Смета расходов на реализацию

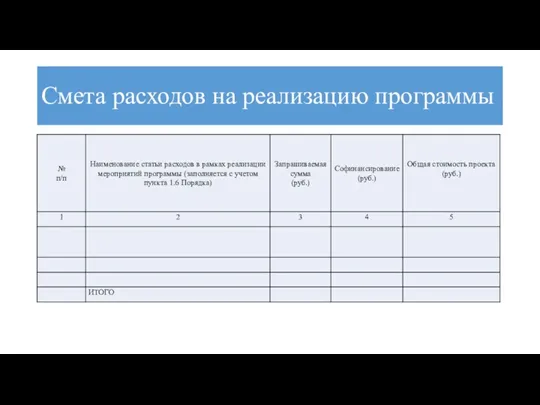

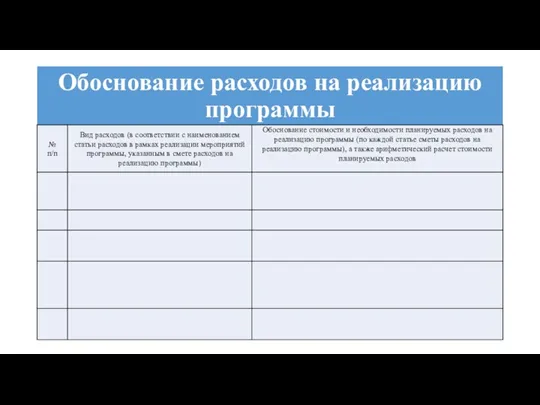

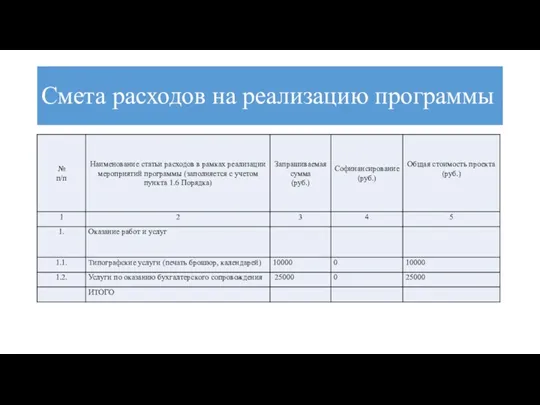

- 8. Смета расходов на реализацию программы

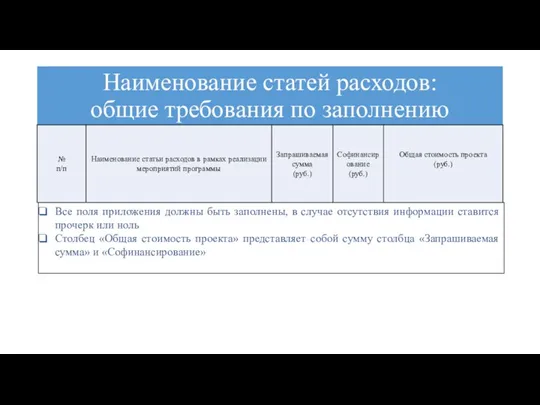

- 9. Наименование статей расходов: общие требования по заполнению Все поля приложения должны быть заполнены, в случае отсутствия

- 10. Обоснование расходов на реализацию программы

- 11. Планируя расходы на реализацию мероприятий программы необходимо предусмотреть эффективность и целесообразность данных расходов, а также осуществление

- 12. При заполнении данной формы следует отражать: 1. В графе «Вид расходов (в соответствии с наименованием статьи

- 13. При заполнении данной формы следует отражать: 2. В графе «Обоснование стоимости и необходимости планируемых расходов на

- 14. Смета расходов на реализацию программы

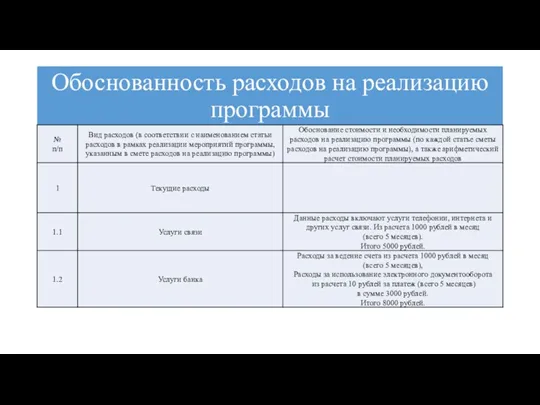

- 15. Расходы на оплату труда работников общественной (религиозной) организации, участвующих в реализации программы, включая НДФЛ Планирование расходов

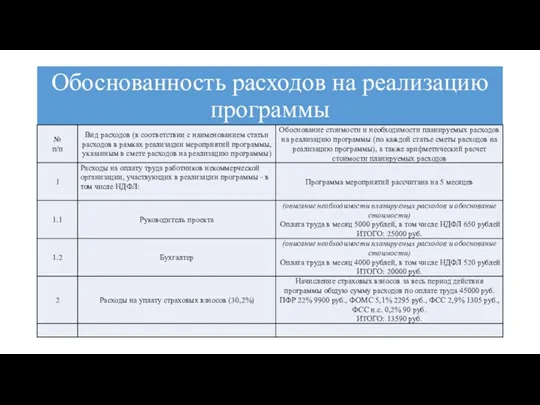

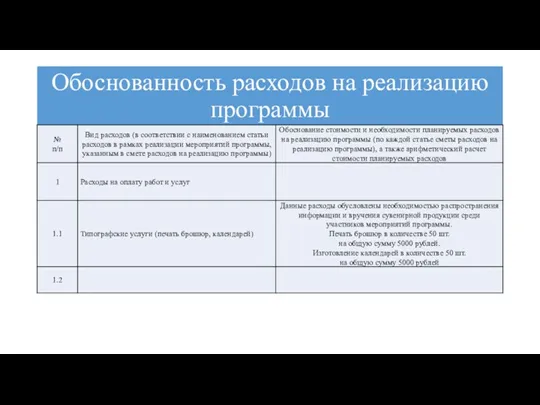

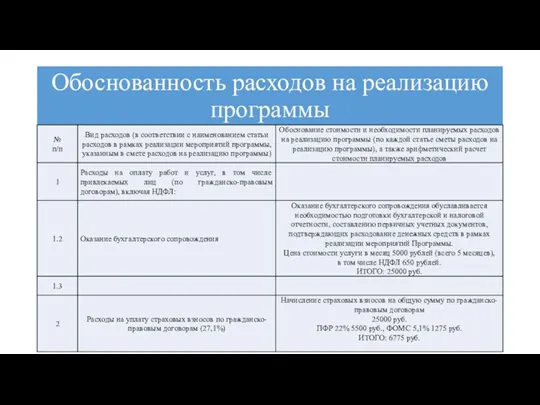

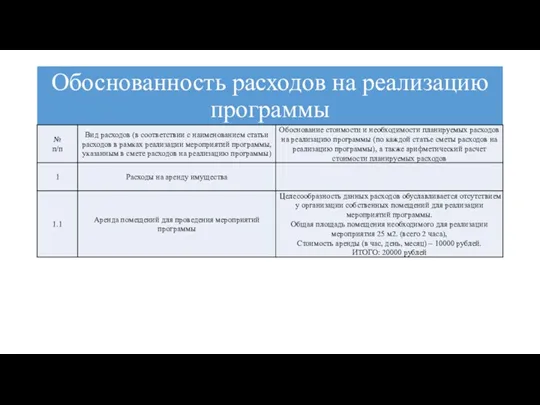

- 16. Обоснованность расходов на реализацию программы

- 17. Расходы на оплату работ и услуг, в том числе привлекаемых лиц (по гражданско-правовым договорам), включая НДФЛ,

- 18. Смета расходов на реализацию программы

- 19. Обоснованность расходов на реализацию программы

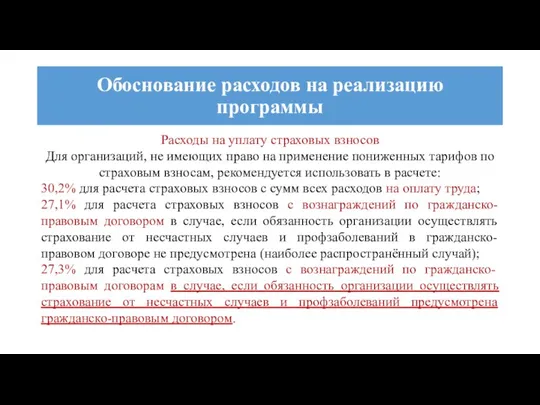

- 20. Обоснованность расходов на реализацию программы

- 21. Расходы на уплату страховых взносов Для организаций, не имеющих право на применение пониженных тарифов по страховым

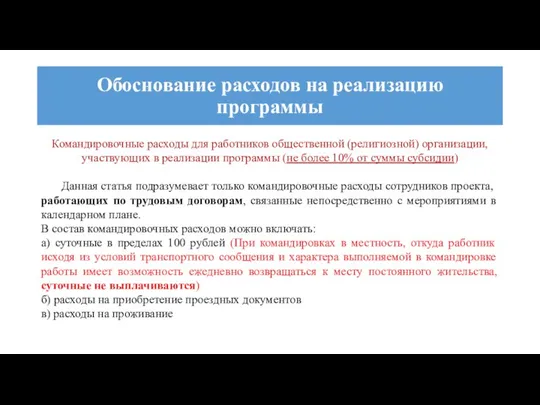

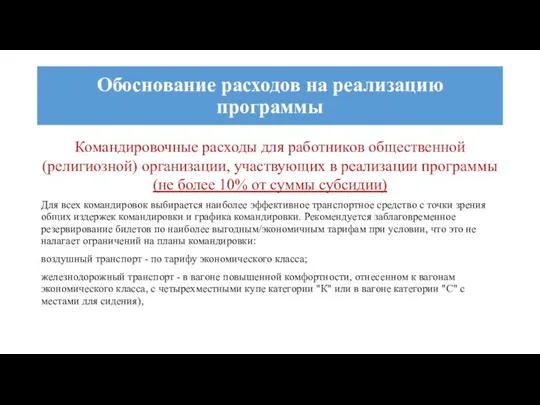

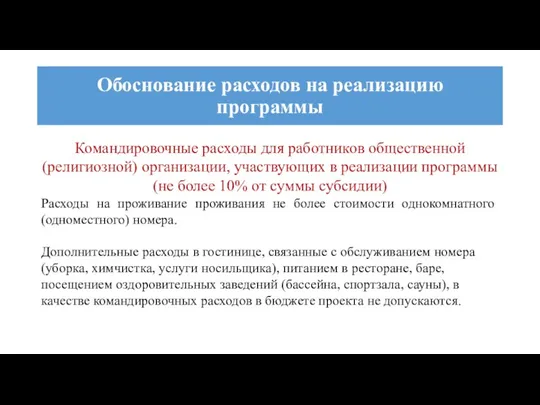

- 22. Командировочные расходы для работников общественной (религиозной) организации, участвующих в реализации программы (не более 10% от суммы

- 23. Командировочные расходы для работников общественной (религиозной) организации, участвующих в реализации программы (не более 10% от суммы

- 24. Командировочные расходы для работников общественной (религиозной) организации, участвующих в реализации программы (не более 10% от суммы

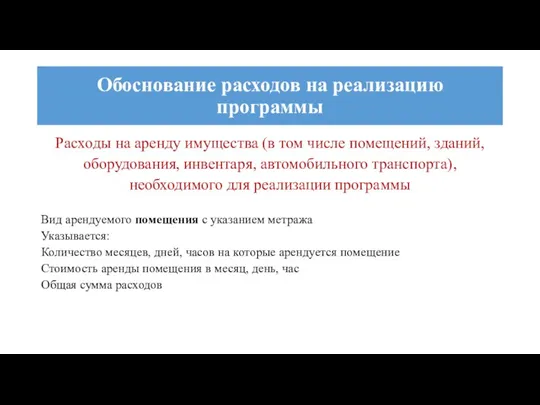

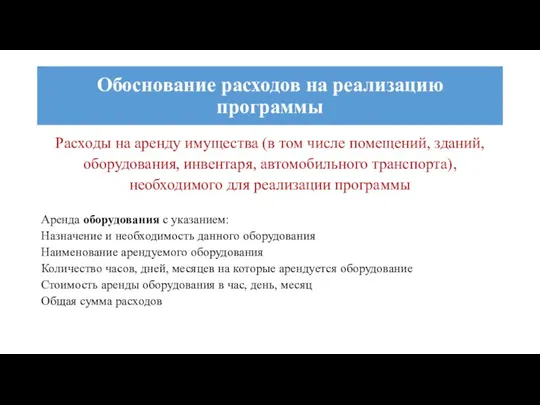

- 25. Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря, автомобильного транспорта), необходимого для реализации

- 26. Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря, автомобильного транспорта), необходимого для реализации

- 27. Смета расходов на реализацию программы

- 28. Обоснованность расходов на реализацию программы

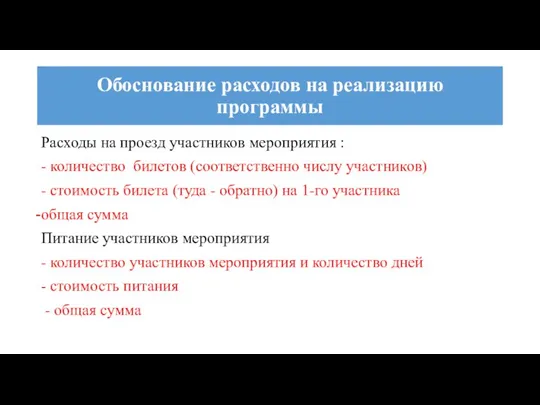

- 29. Текущие расходы, предусмотренные сметой, связанные с реализацией мероприятий программы (в том числе проезд к месту проведения

- 30. Расходы на проезд участников мероприятия : - количество билетов (соответственно числу участников) - стоимость билета (туда

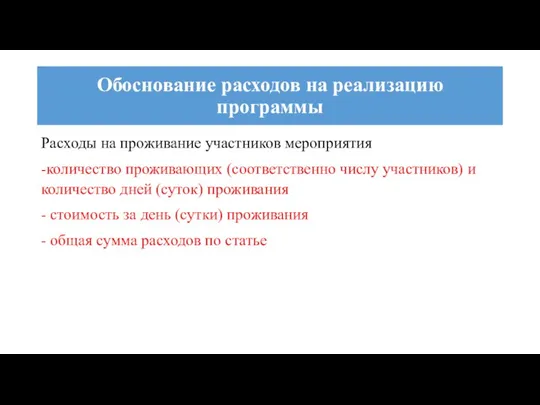

- 31. Расходы на проживание участников мероприятия -количество проживающих (соответственно числу участников) и количество дней (суток) проживания -

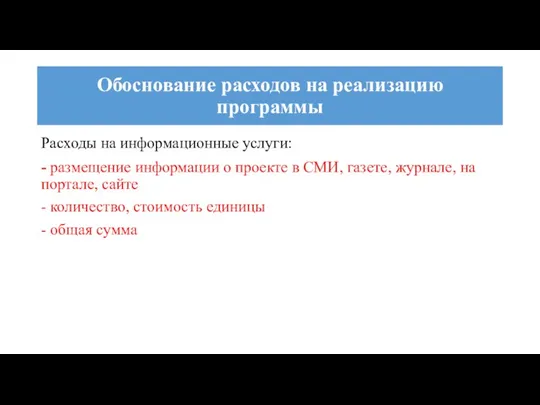

- 32. Расходы на информационные услуги: - размещение информации о проекте в СМИ, газете, журнале, на портале, сайте

- 33. Обоснованность расходов на реализацию программы

- 34. Требования по ведению бухгалтерского учета Грантополучатель обязан вести бухгалтерский учет в соответствии с Федеральным законом от

- 35. В случае если при реализации программы планируется проведение работ по сохранению объектов культурного наследия, то такие

- 36. Напоминаем, что ответственность за соблюдение условий использования субсидии (гранта) администрации Краснодарского края несет некоммерческая организация в

- 38. Скачать презентацию

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять

За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять

За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять

За счет средств субсидии администрации Краснодарского края некоммерческим организациям запрещается осуществлять

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Общие требования к осуществлению расходов за счет субсидии (гранта) администрации Краснодарского

Смета расходов на реализацию программы

Смета расходов на реализацию программы

Наименование статей расходов:

общие требования по заполнению

Все поля приложения должны быть заполнены,

Наименование статей расходов:

общие требования по заполнению

Все поля приложения должны быть заполнены,

Обоснование расходов на реализацию программы

Обоснование расходов на реализацию программы

Планируя расходы на реализацию мероприятий программы необходимо предусмотреть эффективность и целесообразность

При заполнении данной формы следует отражать:

1. В графе «Вид расходов (в

1. В графе «Вид расходов (в

При заполнении данной формы следует отражать:

2. В графе «Обоснование стоимости и

2. В графе «Обоснование стоимости и

Смета расходов на реализацию программы

Смета расходов на реализацию программы

Расходы на оплату труда работников общественной (религиозной) организации, участвующих в реализации

Расходы на оплату труда работников общественной (религиозной) организации, участвующих в реализации

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Расходы на оплату работ и услуг, в том числе привлекаемых лиц

Смета расходов на реализацию программы

Смета расходов на реализацию программы

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Расходы на уплату страховых взносов

Для организаций, не имеющих право на применение

Расходы на уплату страховых взносов

Для организаций, не имеющих право на применение

Командировочные расходы для работников общественной (религиозной) организации, участвующих в реализации программы

Командировочные расходы для работников общественной

(религиозной) организации, участвующих в реализации программы

(религиозной) организации, участвующих в реализации программы

Командировочные расходы для работников общественной

(религиозной) организации, участвующих в реализации программы

(религиозной) организации, участвующих в реализации программы

Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря,

Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря,

Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря,

Расходы на аренду имущества (в том числе помещений, зданий, оборудования, инвентаря,

Смета расходов на реализацию программы

Смета расходов на реализацию программы

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Текущие расходы, предусмотренные сметой, связанные с реализацией мероприятий программы (в том

Текущие расходы, предусмотренные сметой, связанные с реализацией мероприятий программы (в том

Расходы на проезд участников мероприятия :

- количество билетов (соответственно числу участников)

Расходы на проезд участников мероприятия :

- количество билетов (соответственно числу участников)

Расходы на проживание участников мероприятия

-количество проживающих (соответственно числу участников) и количество

Расходы на проживание участников мероприятия

-количество проживающих (соответственно числу участников) и количество

Расходы на информационные услуги:

- размещение информации о проекте в СМИ,

Расходы на информационные услуги:

- размещение информации о проекте в СМИ,

Обоснованность расходов на реализацию программы

Обоснованность расходов на реализацию программы

Требования по ведению бухгалтерского учета

Грантополучатель обязан вести бухгалтерский учет в

Требования по ведению бухгалтерского учета

Грантополучатель обязан вести бухгалтерский учет в

В случае если при реализации программы планируется проведение работ по сохранению

В случае если при реализации программы планируется проведение работ по сохранению

Напоминаем, что ответственность за соблюдение условий использования субсидии (гранта) администрации Краснодарского

Напоминаем, что ответственность за соблюдение условий использования субсидии (гранта) администрации Краснодарского

Налог на доходы физических лиц

Налог на доходы физических лиц Discounted Cash Flow applications

Discounted Cash Flow applications Особенности современной налоговой системы России

Особенности современной налоговой системы России Тарифная политика страховых компаний

Тарифная политика страховых компаний Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Управління грошовими потоками

Управління грошовими потоками Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Финансовые активы

Финансовые активы Теоретические основы существования кредита

Теоретические основы существования кредита Рынок платежных услуг

Рынок платежных услуг Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Финансы в экономической системе

Финансы в экономической системе Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Внебюджетные фонды

Внебюджетные фонды Краудфандинг

Краудфандинг Налог на прибыль

Налог на прибыль Materiālo vertību uzskaite

Materiālo vertību uzskaite Термины страхования

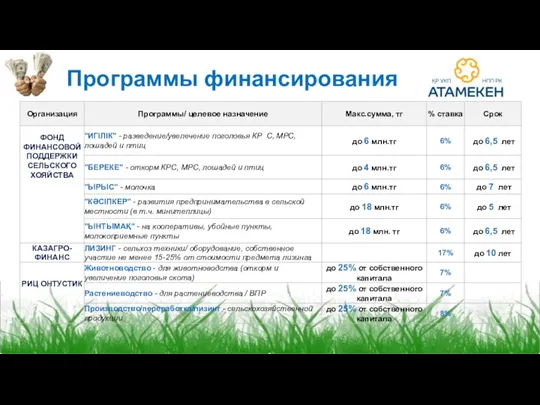

Термины страхования Программы финансирования

Программы финансирования Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Государственный долг

Государственный долг 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г