- Финансы в экономической системе

Содержание

- 2. План 1. Финансы как экономическая категория. 2. Функции финансов. 3. Взаимосвязь финансов с другими экономическими категориями.

- 3. ЦЕЛЬ ДИСЦИПЛИНЫ «ФИНАНСЫ» Сформировать у студента общее представление об организации финансовых отношений в рыночной экономике

- 4. ЗАДАЧИ ДИСЦИПЛИНЫ ФИНАНСЫ Дать системное теоретическое и практическое представление о важнейших понятиях, категориях и процессах в

- 5. МЕСТО ДИСЦИПЛИНЫ «ФИНАНСЫ» В СИСТЕМЕ ОБРАЗОВАНИЯ «ДОНЕЦКОГО НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА» Финансы – дисциплина базового блока для подготовки

- 6. История появления термина «финансы» Термин «финансы» произошел от латинского слова financia (доход) Впервые он появился в

- 7. Предпосылки появления финансов Расслоение общества на классы Развитие товарно – денежных отношений Необходимость финансирования общественно значимых

- 8. Определение финансов Финансы как экономическая категория выражают совокупность экономических отношений, возникающих в реальном денежном обороте при

- 9. Функции финансов Распределительная – выражается через перераспределение национального дохода между производственной и непроизводственной сферами народного хозяйства,

- 10. Участники финансовых отношений Государство Юридические лица Физические лица

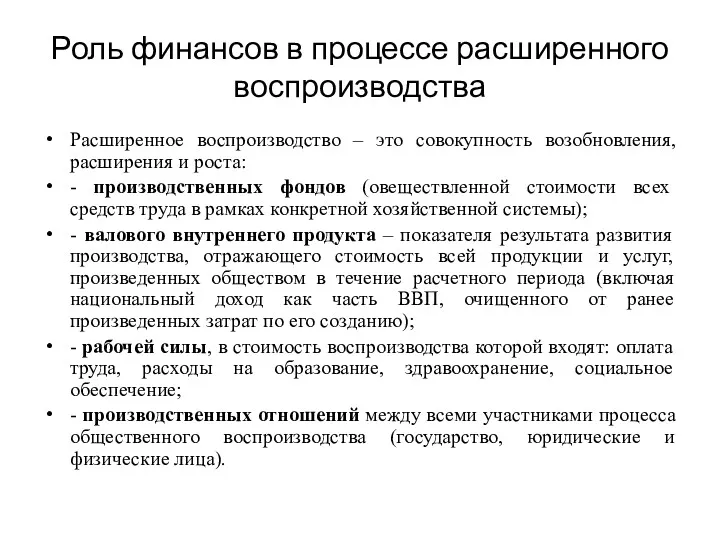

- 11. Роль финансов в процессе расширенного воспроизводства Расширенное воспроизводство – это совокупность возобновления, расширения и роста: -

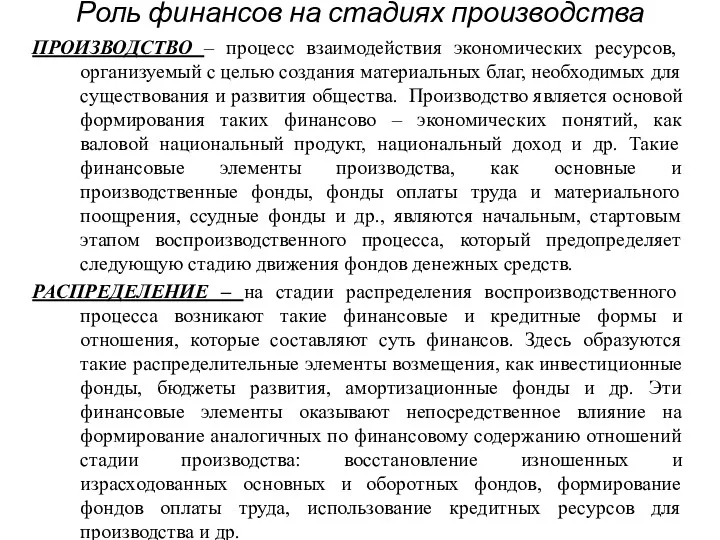

- 12. Роль финансов на стадиях производства ПРОИЗВОДСТВО – процесс взаимодействия экономических ресурсов, организуемый с целью создания материальных

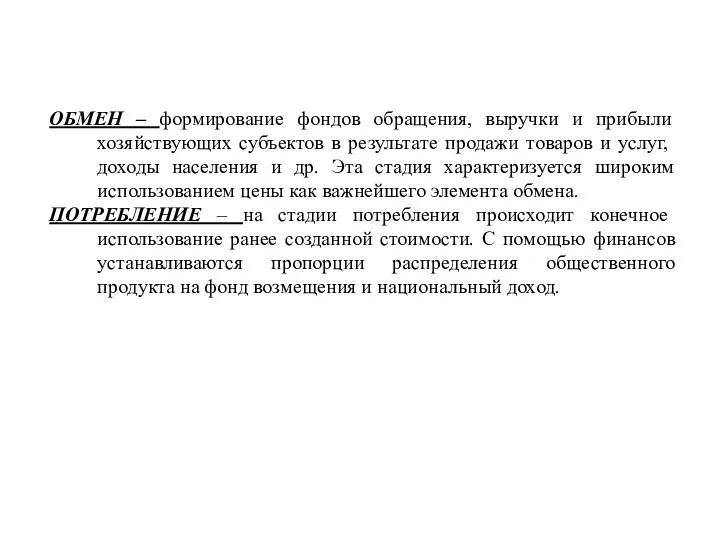

- 13. ОБМЕН – формирование фондов обращения, выручки и прибыли хозяйствующих субъектов в результате продажи товаров и услуг,

- 14. Взаимосвязь финансов с другими экономическими категориями Финансы цена; заработная плата кредит

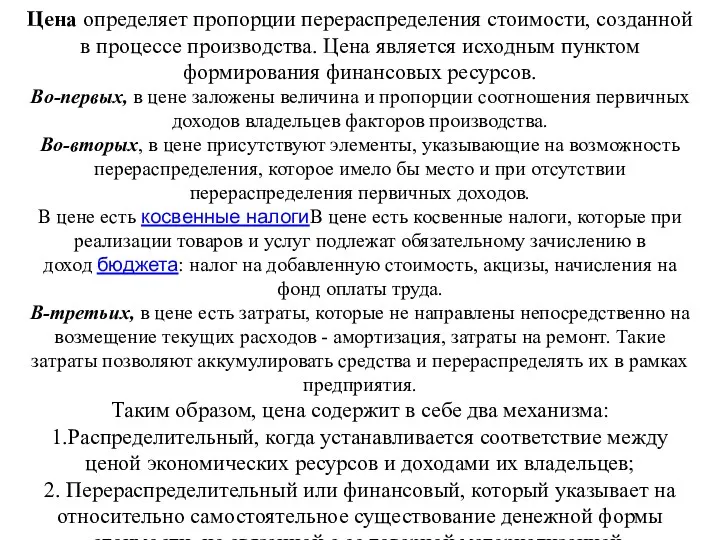

- 15. Цена определяет пропорции перераспределения стоимости, созданной в процессе производства. Цена является исходным пунктом формирования финансовых ресурсов.

- 16. Заработная плата - не финансовая категория, т.к. носит компенсационный характер, будучи формой вознаграждения за труд как

- 17. КРЕДИТ. Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный процесс. Кредитные ресурсы формируются в

- 18. ФИНАНСОВЫЕ РЕСУРСЫ — это совокупность денежных средств, используемая для осуществления финансовой деятельности органами государственной власти, местного

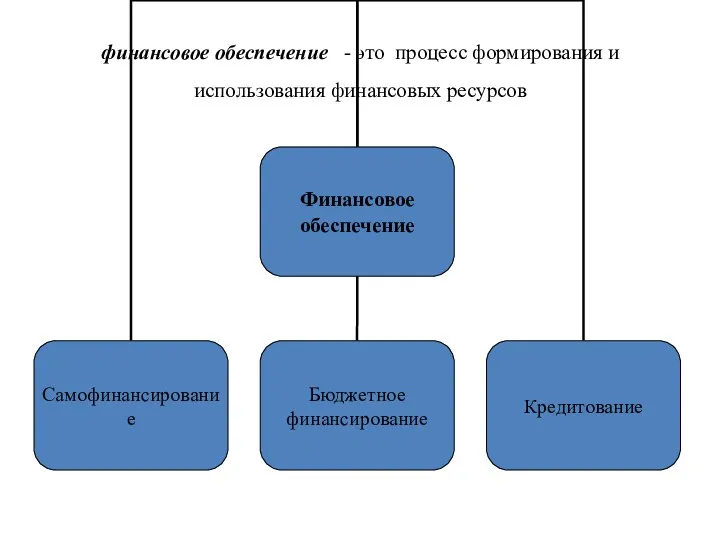

- 19. финансовое обеспечение - это процесс формирования и использования финансовых ресурсов

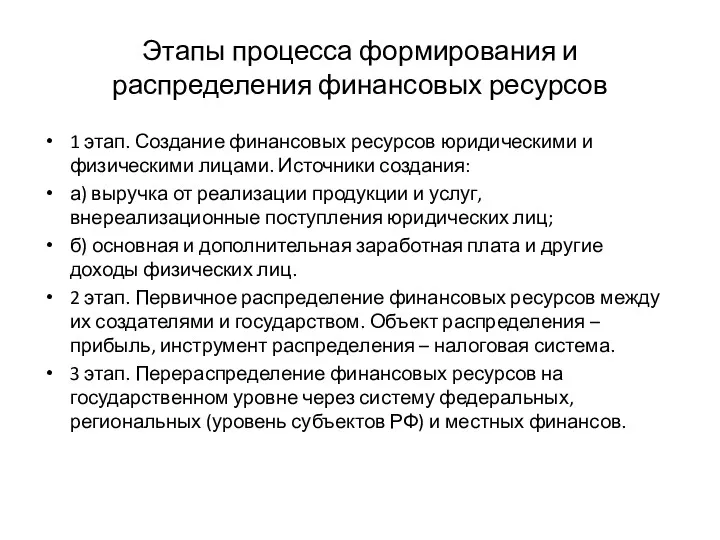

- 20. Этапы процесса формирования и распределения финансовых ресурсов 1 этап. Создание финансовых ресурсов юридическими и физическими лицами.

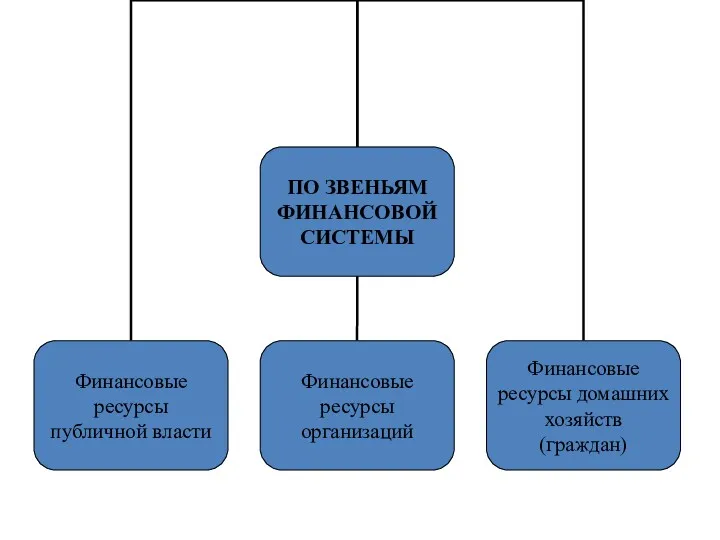

- 21. Классификация финансовых ресурсов

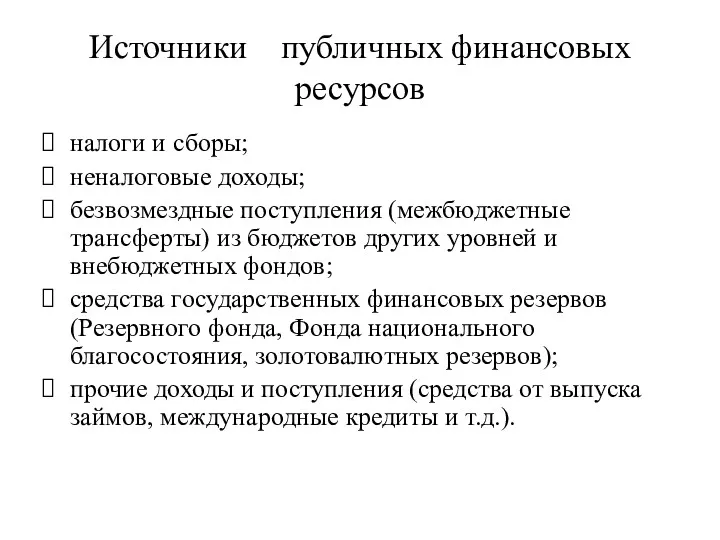

- 24. Источники публичных финансовых ресурсов налоги и сборы; неналоговые доходы; безвозмездные поступления (межбюджетные трансферты) из бюджетов других

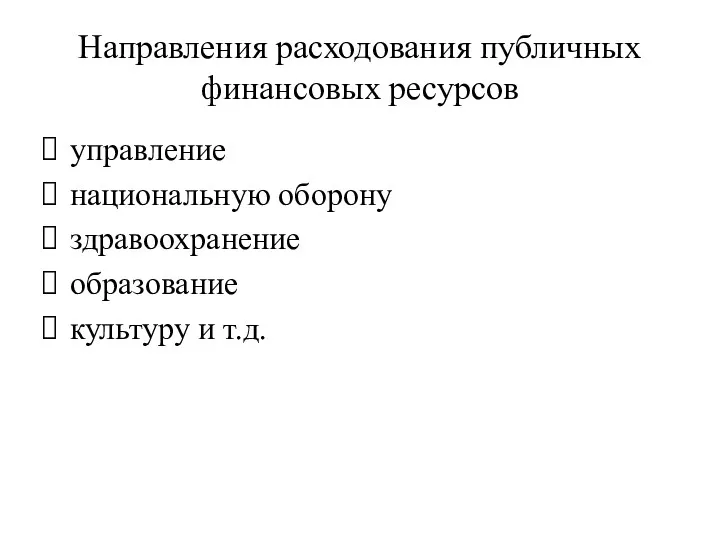

- 25. Направления расходования публичных финансовых ресурсов управление национальную оборону здравоохранение образование культуру и т.д.

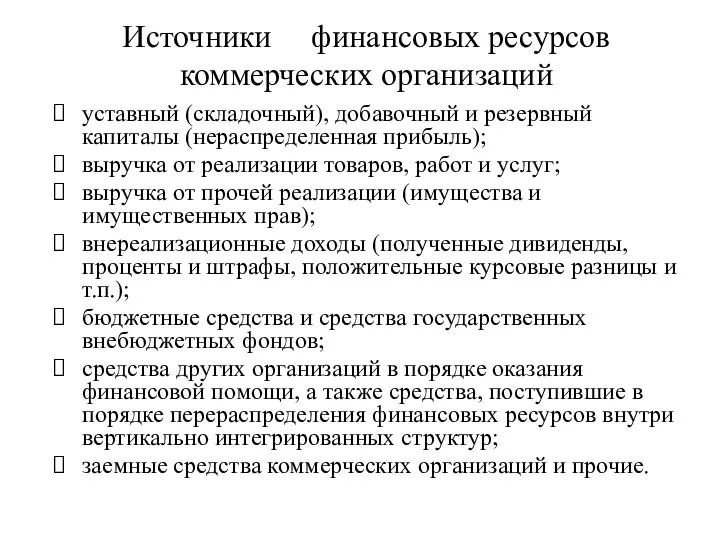

- 26. Источники финансовых ресурсов коммерческих организаций уставный (складочный), добавочный и резервный капиталы (нераспределенная прибыль); выручка от реализации

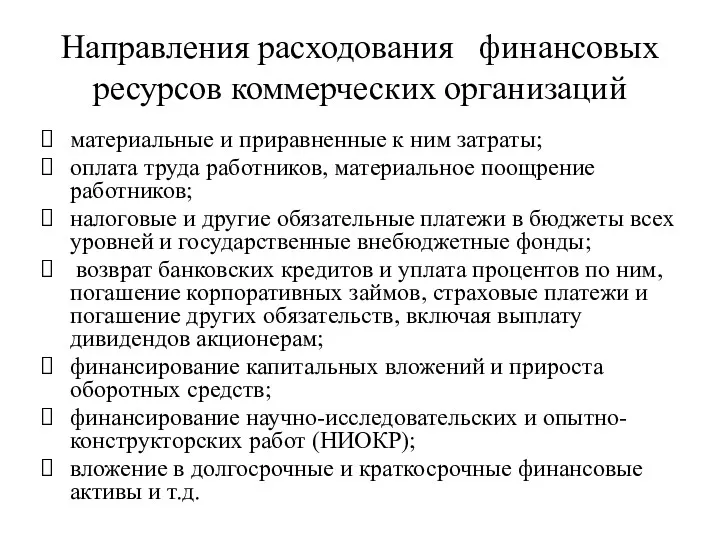

- 27. Направления расходования финансовых ресурсов коммерческих организаций материальные и приравненные к ним затраты; оплата труда работников, материальное

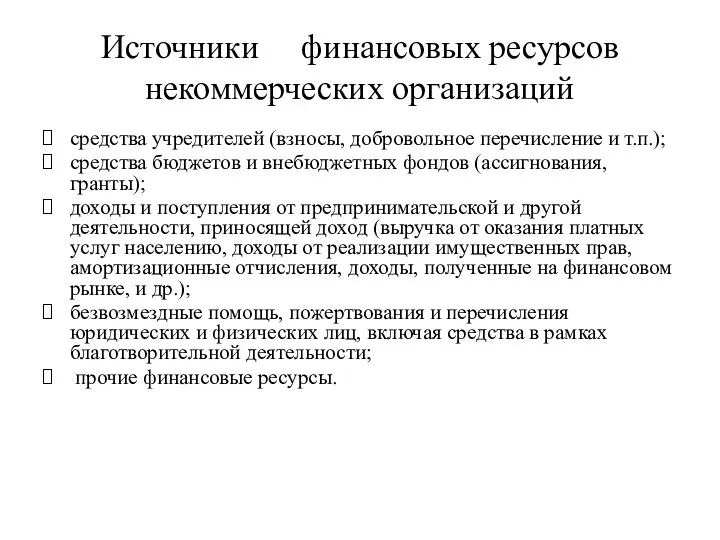

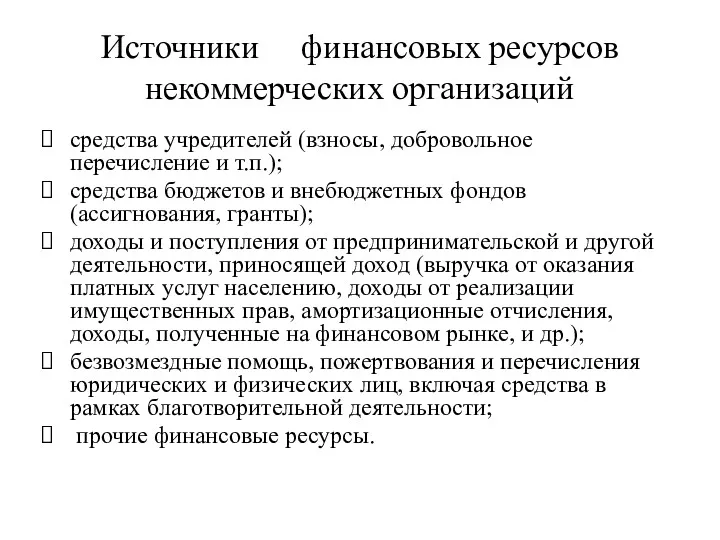

- 28. Источники финансовых ресурсов некоммерческих организаций средства учредителей (взносы, добровольное перечисление и т.п.); средства бюджетов и внебюджетных

- 29. Источники финансовых ресурсов некоммерческих организаций средства учредителей (взносы, добровольное перечисление и т.п.); средства бюджетов и внебюджетных

- 30. Источники финансовых ресурсов некоммерческих организаций средства учредителей (взносы, добровольное перечисление и т.п.); средства бюджетов и внебюджетных

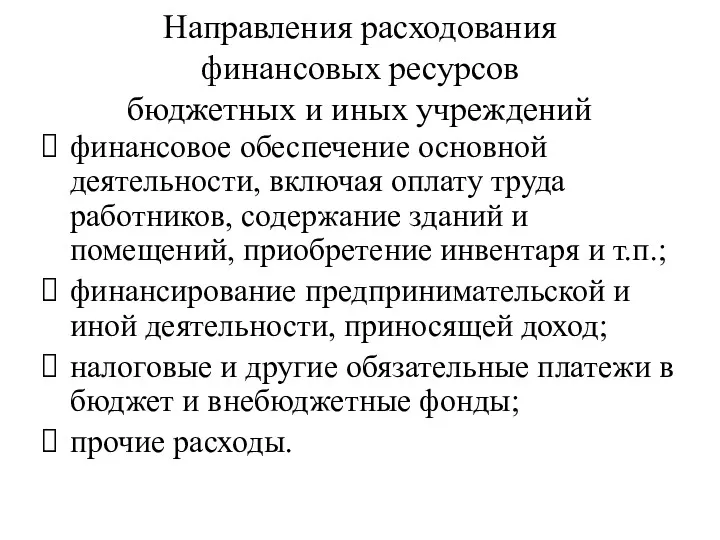

- 31. Направления расходования финансовых ресурсов бюджетных и иных учреждений финансовое обеспечение основной деятельности, включая оплату труда работников,

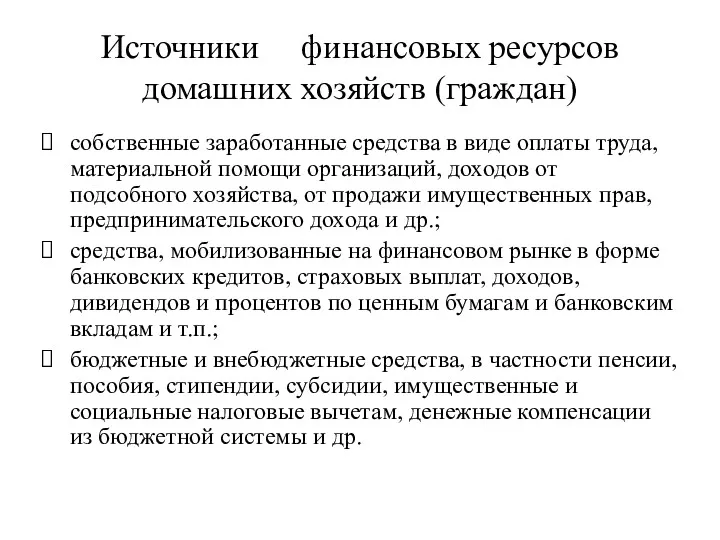

- 32. Источники финансовых ресурсов домашних хозяйств (граждан) собственные заработанные средства в виде оплаты труда, материальной помощи организаций,

- 34. Скачать презентацию

План

1. Финансы как экономическая категория.

2. Функции финансов.

3. Взаимосвязь финансов с другими

План 1. Финансы как экономическая категория. 2. Функции финансов. 3. Взаимосвязь финансов с другими

ЦЕЛЬ ДИСЦИПЛИНЫ

«ФИНАНСЫ»

Сформировать у студента общее представление об организации финансовых отношений

ЦЕЛЬ ДИСЦИПЛИНЫ

«ФИНАНСЫ»

Сформировать у студента общее представление об организации финансовых отношений

ЗАДАЧИ ДИСЦИПЛИНЫ ФИНАНСЫ

Дать системное теоретическое и практическое представление о важнейших понятиях,

ЗАДАЧИ ДИСЦИПЛИНЫ ФИНАНСЫ

Дать системное теоретическое и практическое представление о важнейших понятиях,

МЕСТО ДИСЦИПЛИНЫ «ФИНАНСЫ» В СИСТЕМЕ ОБРАЗОВАНИЯ «ДОНЕЦКОГО НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА»

Финансы – дисциплина

МЕСТО ДИСЦИПЛИНЫ «ФИНАНСЫ» В СИСТЕМЕ ОБРАЗОВАНИЯ «ДОНЕЦКОГО НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА»

Финансы – дисциплина

История появления термина «финансы»

Термин «финансы» произошел от латинского слова financia

История появления термина «финансы»

Термин «финансы» произошел от латинского слова financia

Предпосылки появления финансов

Расслоение общества на классы

Развитие товарно – денежных отношений

Необходимость финансирования

Предпосылки появления финансов

Расслоение общества на классы

Развитие товарно – денежных отношений

Необходимость финансирования

Определение финансов

Финансы как экономическая категория выражают совокупность экономических отношений, возникающих в реальном

Определение финансов

Финансы как экономическая категория выражают совокупность экономических отношений, возникающих в реальном

Функции финансов

Распределительная – выражается через перераспределение национального дохода между производственной и

Функции финансов

Распределительная – выражается через перераспределение национального дохода между производственной и

Участники финансовых отношений

Государство

Юридические лица

Физические лица

Участники финансовых отношений

Государство

Юридические лица

Физические лица

Роль финансов в процессе расширенного воспроизводства

Расширенное воспроизводство – это совокупность возобновления,

Роль финансов в процессе расширенного воспроизводства

Расширенное воспроизводство – это совокупность возобновления,

Роль финансов на стадиях производства

ПРОИЗВОДСТВО – процесс взаимодействия экономических ресурсов, организуемый

Роль финансов на стадиях производства

ПРОИЗВОДСТВО – процесс взаимодействия экономических ресурсов, организуемый

ОБМЕН – формирование фондов обращения, выручки и прибыли хозяйствующих субъектов в

ОБМЕН – формирование фондов обращения, выручки и прибыли хозяйствующих субъектов в

Взаимосвязь финансов с другими экономическими категориями

Финансы

цена;

заработная плата

кредит

Взаимосвязь финансов с другими экономическими категориями

Финансы

цена;

заработная плата

кредит

Цена определяет пропорции перераспределения стоимости, созданной в процессе производства. Цена является

Цена определяет пропорции перераспределения стоимости, созданной в процессе производства. Цена является

Заработная плата - не финансовая категория, т.к. носит компенсационный характер, будучи

Заработная плата - не финансовая категория, т.к. носит компенсационный характер, будучи

КРЕДИТ. Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный

КРЕДИТ. Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный

ФИНАНСОВЫЕ РЕСУРСЫ — это совокупность денежных средств, используемая для осуществления финансовой

ФИНАНСОВЫЕ РЕСУРСЫ — это совокупность денежных средств, используемая для осуществления финансовой

финансовое обеспечение - это процесс формирования и использования финансовых ресурсов

финансовое обеспечение - это процесс формирования и использования финансовых ресурсов

Этапы процесса формирования и распределения финансовых ресурсов

1 этап. Создание финансовых ресурсов

Этапы процесса формирования и распределения финансовых ресурсов

1 этап. Создание финансовых ресурсов

Классификация финансовых ресурсов

Классификация финансовых ресурсов

Источники публичных финансовых ресурсов

налоги и сборы;

неналоговые доходы;

безвозмездные поступления (межбюджетные трансферты) из

Источники публичных финансовых ресурсов

налоги и сборы;

неналоговые доходы;

безвозмездные поступления (межбюджетные трансферты) из

Направления расходования публичных финансовых ресурсов

управление

национальную оборону

здравоохранение

образование

культуру и т.д.

Направления расходования публичных финансовых ресурсов

управление

национальную оборону

здравоохранение

образование

культуру и т.д.

Источники финансовых ресурсов

коммерческих организаций

уставный (складочный), добавочный и резервный капиталы (нераспределенная прибыль);

выручка

Источники финансовых ресурсов

коммерческих организаций

уставный (складочный), добавочный и резервный капиталы (нераспределенная прибыль);

выручка

Направления расходования финансовых ресурсов коммерческих организаций

материальные и приравненные к ним затраты;

оплата

Направления расходования финансовых ресурсов коммерческих организаций

материальные и приравненные к ним затраты;

оплата

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Источники финансовых ресурсов

некоммерческих организаций

средства учредителей (взносы, добровольное перечисление и т.п.);

средства бюджетов

Направления расходования

финансовых ресурсов

бюджетных и иных учреждений

финансовое обеспечение основной деятельности, включая

Направления расходования

финансовых ресурсов

бюджетных и иных учреждений

финансовое обеспечение основной деятельности, включая

Источники финансовых ресурсов

домашних хозяйств (граждан)

собственные заработанные средства в виде оплаты труда,

Источники финансовых ресурсов

домашних хозяйств (граждан)

собственные заработанные средства в виде оплаты труда,

Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Схема размещения СФР

Схема размещения СФР Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Формирование себестоимости продукции

Формирование себестоимости продукции Налог на доходы физических лиц

Налог на доходы физических лиц Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Оплачиваемые издержки

Оплачиваемые издержки Professional activity in the stock market

Professional activity in the stock market Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Автотранспортне страхування

Автотранспортне страхування Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Профессия бухгалтер

Профессия бухгалтер Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Реализация принципов нормативного подушевого финансирования в дополнительном образовании

Реализация принципов нормативного подушевого финансирования в дополнительном образовании Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Моя профессия – бухгалтер

Моя профессия – бухгалтер Страховой надзор

Страховой надзор Налоговая политика

Налоговая политика Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Учет расчетов

Учет расчетов Доллар США

Доллар США Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета