- Финансовая система и фиcкальная политика

Содержание

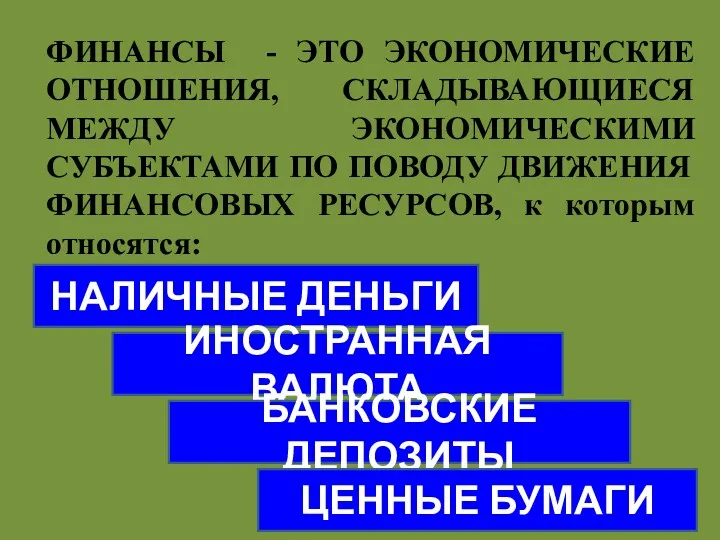

- 2. ФИНАНСЫ - ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ, СКЛАДЫВАЮЩИЕСЯ МЕЖДУ ЭКОНОМИЧЕСКИМИ СУБЪЕКТАМИ ПО ПОВОДУ ДВИЖЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ, к которым

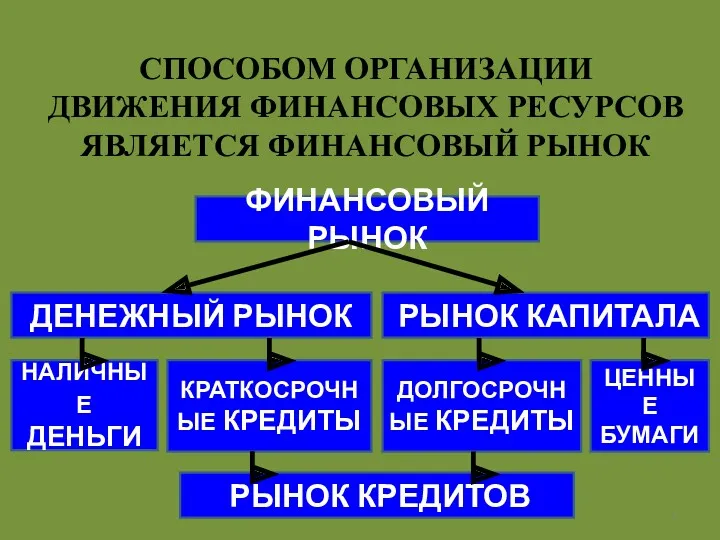

- 3. СПОСОБОМ ОРГАНИЗАЦИИ ДВИЖЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ ФИНАНСОВЫЙ РЫНОК ФИНАНСОВЫЙ РЫНОК ДЕНЕЖНЫЙ РЫНОК РЫНОК КАПИТАЛА НАЛИЧНЫЕ ДЕНЬГИ

- 4. СУБЪЕКТЫ ФИНАНСОВОГО РЫНКА ДОМОХОЗЯЙСТВА БИЗНЕС ГОСУДАРСТВО ФИНАНСОВЫЕ ПОСРЕДНИКИ коммерческие банки финансовые компании страховые компании пенсионные фонды

- 5. ДЕЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ ПРЕДПРИЯТИЕ ПРЕДПРИЯТИЕ ВЗАИМНЫЕ ПЛАТЕЖИ, НЕУСТОЙКИ, МАТЕРИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ, ВЗАИМНОЕ ИНВЕСТИРОВАНИЕ ПРЕДПРИЯТИЕ ДОМОХОЗЯЙСТВО НАЧИСЛЕНИЕ

- 6. ФИНАНСОВАЯ СИСТЕМА СВЯЗАНА С ЦЕНТРАЛИЗОВАННЫМИ ФИНАНСАМИ И ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИНАНСОВЫХ ЗВЕНЬЕВ , ПРИЗВАННЫХ ОБЕСПЕЧИТЬ ГОСУДАРСТВУ

- 7. Мобилизационная ( создание материальной основы для работы государства) Регулирующая (стимулирование деятельности субъектов финансовых отношений посредством фискальной

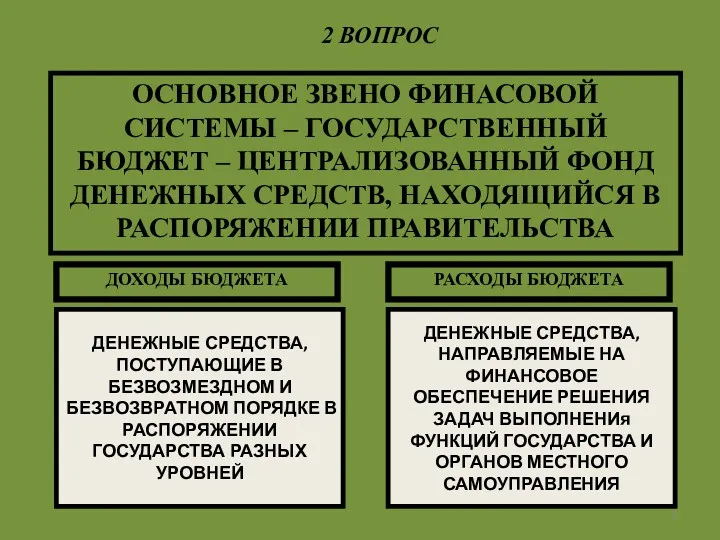

- 8. ОСНОВНОЕ ЗВЕНО ФИНАСОВОЙ СИСТЕМЫ – ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – ЦЕНТРАЛИЗОВАННЫЙ ФОНД ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИЙСЯ В РАСПОРЯЖЕНИИ ПРАВИТЕЛЬСТВА

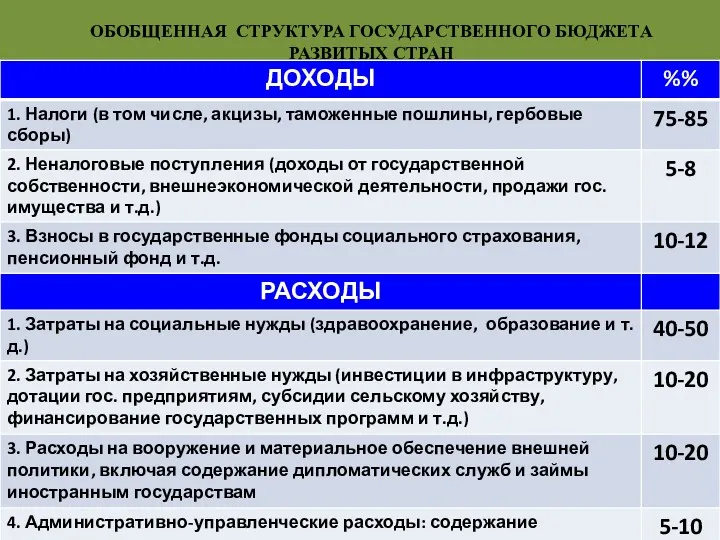

- 9. ОБОБЩЕННАЯ СТРУКТУРА ГОСУДАРСТВЕННОГО БЮДЖЕТА РАЗВИТЫХ СТРАН

- 10. КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ФЕДЕРАЛЬНЫЙ БЮДЖЕТ РЕГИОНАЛЬНЫЕ БЮДЖЕТЫ МЕСТНЫЕ БЮДЖЕТЫ ВНЕБЮДЖЕТНЫЕ ФОНДЫ БЮДЖЕТ РАСШИРЕННОГО ПРАВИТЕЛЬСТВА

- 12. ОСНОВНЫЕ ПРИЧИНЫ БЮДЖЕТНОГО ДЕФИЦИТА ЭКОНОМИЧЕСКИЕ ПОЛИТИЧЕСКИЕ ВОЙНЫ СТИХИЙНЫЕ БЕДСТВИЯ ВЫБОРНЫЕ КОМПАНИИ ЭКОНОМИЧЕСКИЙ СПАД УВЕЛИЧЕНИЕ РАСХОДОВ СОКРАЩЕНИЕ

- 14. Ежегодно балансируемый бюджет Бюджет, балансируемый на циклической основе Метод функциональных финансов стремление по истечению календарного года

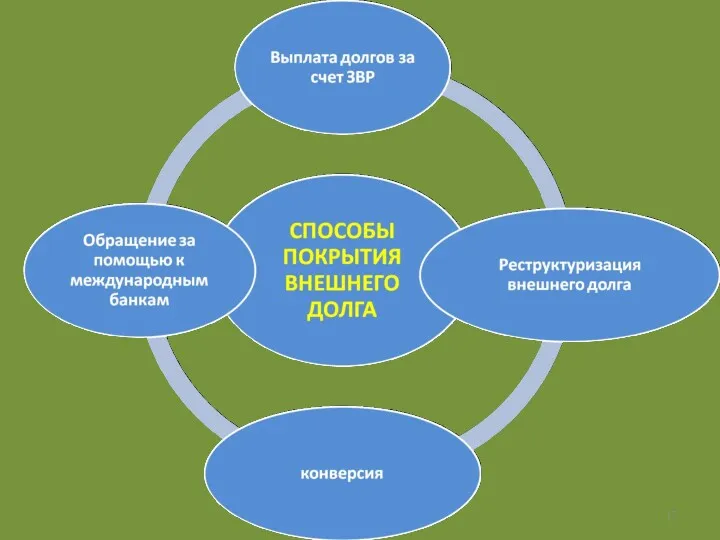

- 15. СПОСОБЫ ПОГАШЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА ЗА СЧЕТ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ЗА СЧЕТ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ЭМИССИЯ ДЕНЕГ

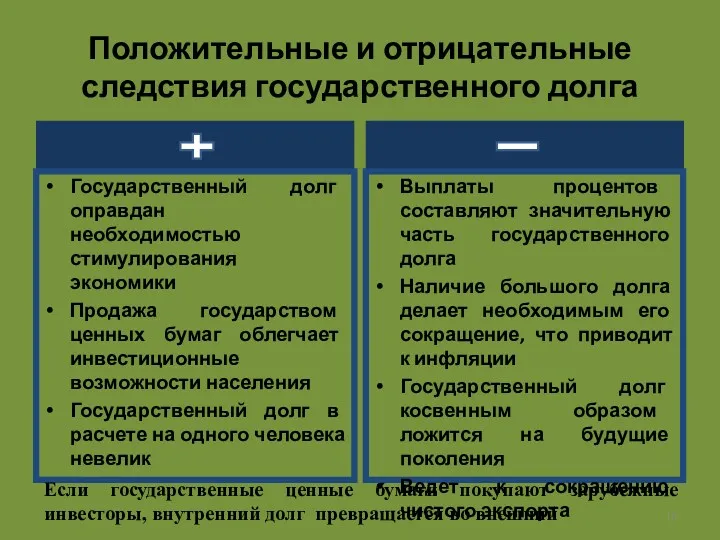

- 18. Положительные и отрицательные следствия государственного долга Государственный долг оправдан необходимостью стимулирования экономики Продажа государством ценных бумаг

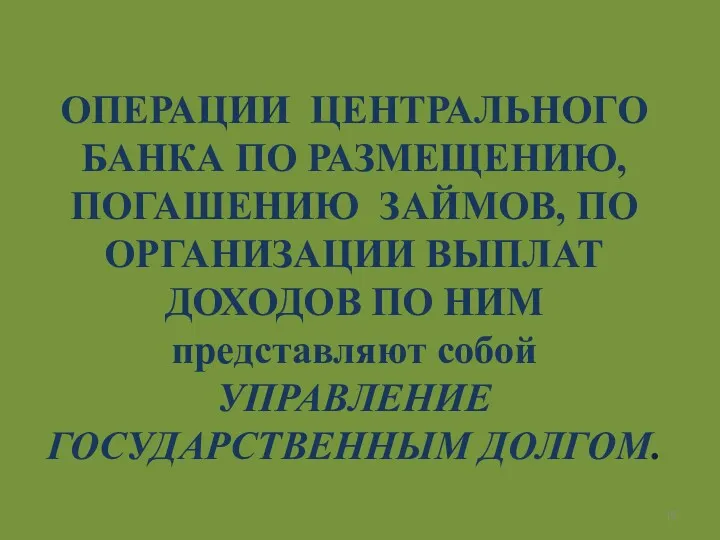

- 19. ОПЕРАЦИИ ЦЕНТРАЛЬНОГО БАНКА ПО РАЗМЕЩЕНИЮ, ПОГАШЕНИЮ ЗАЙМОВ, ПО ОРГАНИЗАЦИИ ВЫПЛАТ ДОХОДОВ ПО НИМ представляют собой УПРАВЛЕНИЕ

- 20. Маастрихтский стандарт устанавливает норматив совокупного государственного долга на уровне 60% ВВП страны Критическое – превышение государственным

- 21. НАЛОГИ – это обязательства всех юридических и физических лиц участвовать в формировании централизованных финансов посредством изъятия

- 22. ФУНКЦИИ НАЛОГОВ

- 23. ОСНОВЫ ТЕОРИИ НАЛОГООБЛОЖЕНИЯ А. СМИТА Подданые государства должны участвовать в содержании правительства соответственно доходу, который они

- 24. СОВРЕМЕННЫЕ ПРАВИЛА УСТАНОВЛЕНИЯ И ИЗМЕНЕНИЯ НАЛОГОВ ►однократность обложения ►обязательность уплаты ►учет возможностей налогоплательщика ►удобная форма выплаты

- 25. ОСНОВНЫЕ КАТЕГОРИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА Объект обложения – имущество, на стоимость которого начисляется налог Налоговая ставка –

- 26. ПО СПОСОБУ ИЗЪЯТИЯ ПРЯМЫЕ КОСВЕННЫЕ ВЗИМАЮТСЯ НЕПОСРЕДСТВЕННО С ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ УПлАЧИВАЮТСЯ КОНЕЧНЫМ ПОТРЕБИТЕЛЕМ ОБЛАГАЕМОГО НАЛОГОМ ТОВАРА

- 27. Т доходы ГБ 50% КРИВАЯ ЛАФФЕРА G Gmax 100% 0

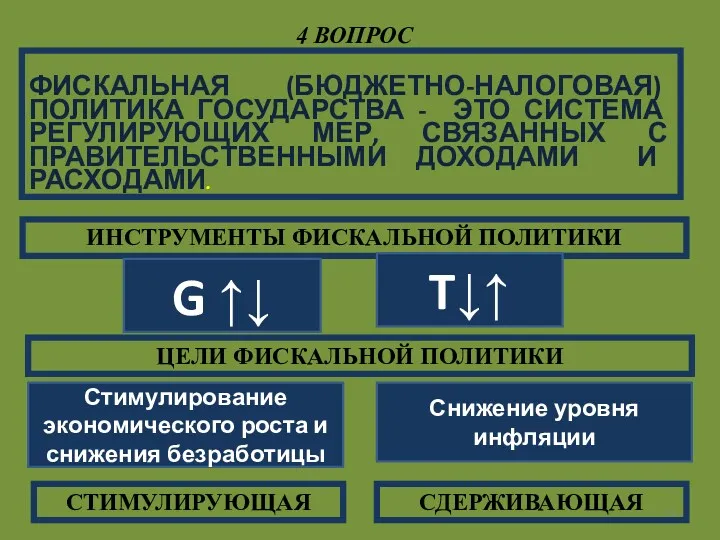

- 28. ФИСКАЛЬНАЯ (БЮДЖЕТНО-НАЛОГОВАЯ) ПОЛИТИКА ГОСУДАРСТВА - ЭТО СИСТЕМА РЕГУЛИРУЮЩИХ МЕР, СВЯЗАННЫХ С ПРАВИТЕЛЬСТВЕННЫМИ ДОХОДАМИ И РАСХОДАМИ. 4

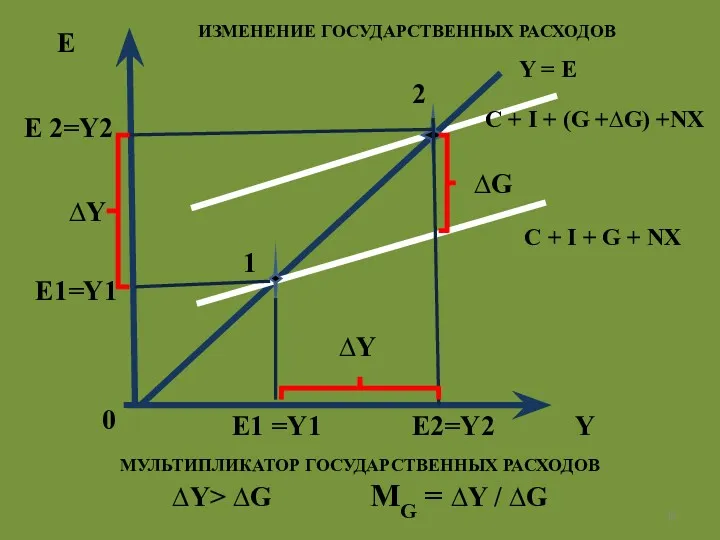

- 29. E C + I + (G +∆G) +NX Y E1 =Y1 E1=Y1 0 C + I

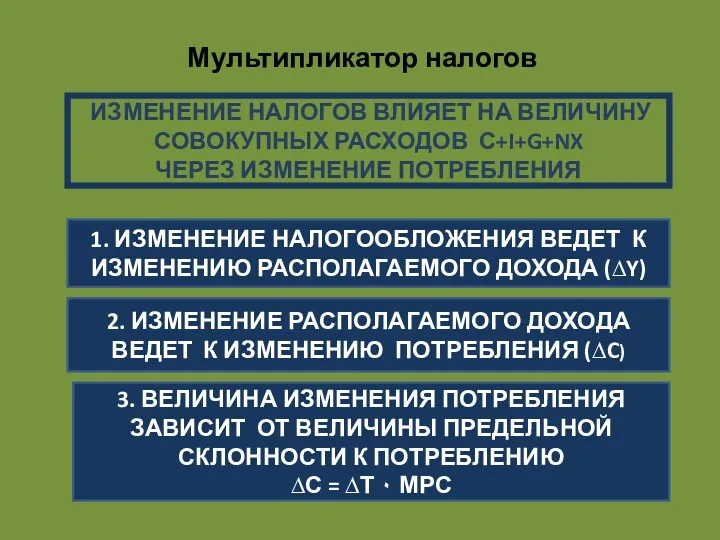

- 30. Мультипликатор налогов 1. ИЗМЕНЕНИЕ НАЛОГООБЛОЖЕНИЯ ВЕДЕТ К ИЗМЕНЕНИЮ РАСПОЛАГАЕМОГО ДОХОДА (∆Y) 2. ИЗМЕНЕНИЕ РАСПОЛАГАЕМОГО ДОХОДА ВЕДЕТ

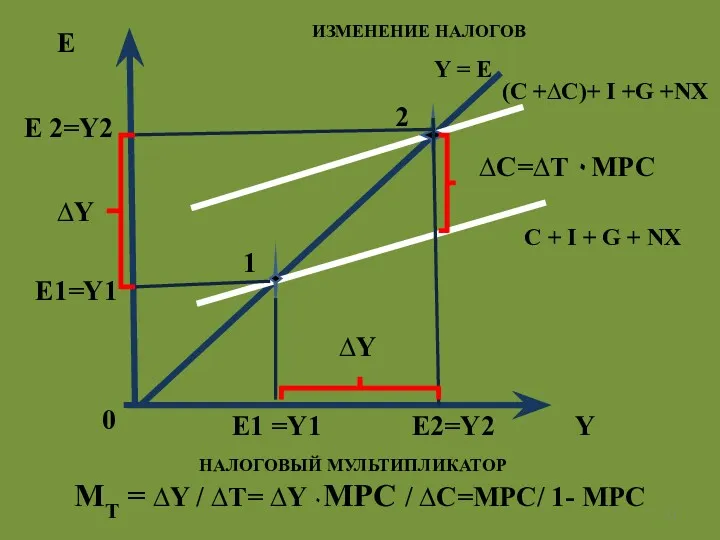

- 31. E (C +∆С)+ I +G +NХ Y E1 =Y1 E1=Y1 0 C + I + G

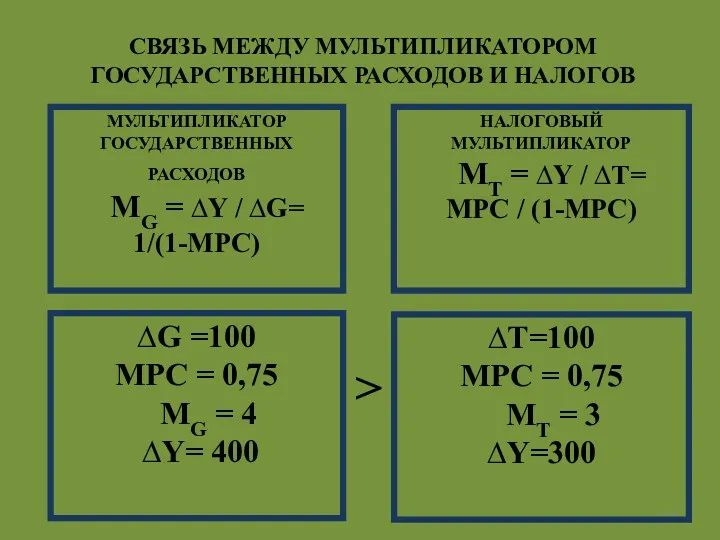

- 32. СВЯЗЬ МЕЖДУ МУЛЬТИПЛИКАТОРОМ ГОСУДАРСТВЕННЫХ РАСХОДОВ И НАЛОГОВ МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ MG = ∆Y / ∆G= 1/(1-MPC)

- 33. ИЗМЕНЕНИЕ ГОСУДАРСТВЕННЫХ РАСХОДОВ ОКАЗЫВАЕТ ГОРАЗДО БОЛЕЕ СИЛЬНОЕ ВОЗДЕЙСТВИЕ НА ИЗМЕНЕНИЕ СОВОКУПНОГО ОБЪЕМА ВЫПУСКА, ЧЕМ ИЗМЕНЕНИЕ НАЛОГОВ

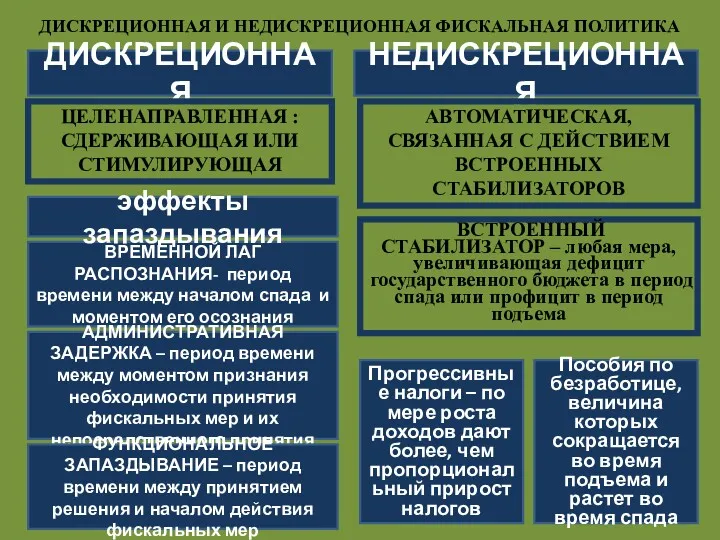

- 34. ДИСКРЕЦИОННАЯ И НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА ДИСКРЕЦИОННАЯ НЕДИСКРЕЦИОННАЯ ЦЕЛЕНАПРАВЛЕННАЯ : СДЕРЖИВАЮЩАЯ ИЛИ СТИМУЛИРУЮЩАЯ АВТОМАТИЧЕСКАЯ, СВЯЗАННАЯ С ДЕЙСТВИЕМ

- 36. Скачать презентацию

ФИНАНСЫ - ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ, СКЛАДЫВАЮЩИЕСЯ МЕЖДУ ЭКОНОМИЧЕСКИМИ СУБЪЕКТАМИ ПО ПОВОДУ

ФИНАНСЫ - ЭТО ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ, СКЛАДЫВАЮЩИЕСЯ МЕЖДУ ЭКОНОМИЧЕСКИМИ СУБЪЕКТАМИ ПО ПОВОДУ

СПОСОБОМ ОРГАНИЗАЦИИ ДВИЖЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ ФИНАНСОВЫЙ РЫНОК

ФИНАНСОВЫЙ РЫНОК

ДЕНЕЖНЫЙ РЫНОК

РЫНОК

СПОСОБОМ ОРГАНИЗАЦИИ ДВИЖЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ ФИНАНСОВЫЙ РЫНОК

ФИНАНСОВЫЙ РЫНОК

ДЕНЕЖНЫЙ РЫНОК

РЫНОК

СУБЪЕКТЫ ФИНАНСОВОГО РЫНКА

ДОМОХОЗЯЙСТВА

БИЗНЕС

ГОСУДАРСТВО

ФИНАНСОВЫЕ ПОСРЕДНИКИ

коммерческие банки

финансовые компании

страховые компании

пенсионные фонды

инвестиционные фонды

СУБЪЕКТЫ ФИНАНСОВОГО РЫНКА

ДОМОХОЗЯЙСТВА

БИЗНЕС

ГОСУДАРСТВО

ФИНАНСОВЫЕ ПОСРЕДНИКИ

коммерческие банки

финансовые компании

страховые компании

пенсионные фонды

инвестиционные фонды

ДЕЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ

ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ

ПРЕДПРИЯТИЕ

ПРЕДПРИЯТИЕ

ВЗАИМНЫЕ ПЛАТЕЖИ, НЕУСТОЙКИ, МАТЕРИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ, ВЗАИМНОЕ ИНВЕСТИРОВАНИЕ

ПРЕДПРИЯТИЕ

ДОМОХОЗЯЙСТВО

НАЧИСЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ

ДЕЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ

ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ

ПРЕДПРИЯТИЕ

ПРЕДПРИЯТИЕ

ВЗАИМНЫЕ ПЛАТЕЖИ, НЕУСТОЙКИ, МАТЕРИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ, ВЗАИМНОЕ ИНВЕСТИРОВАНИЕ

ПРЕДПРИЯТИЕ

ДОМОХОЗЯЙСТВО

НАЧИСЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ

ФИНАНСОВАЯ СИСТЕМА СВЯЗАНА С ЦЕНТРАЛИЗОВАННЫМИ ФИНАНСАМИ И ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИНАНСОВЫХ

ФИНАНСОВАЯ СИСТЕМА СВЯЗАНА С ЦЕНТРАЛИЗОВАННЫМИ ФИНАНСАМИ И ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИНАНСОВЫХ

Мобилизационная

( создание материальной основы для работы государства)

Регулирующая (стимулирование деятельности субъектов финансовых

Мобилизационная

( создание материальной основы для работы государства)

Регулирующая (стимулирование деятельности субъектов финансовых

ОСНОВНОЕ ЗВЕНО ФИНАСОВОЙ СИСТЕМЫ – ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – ЦЕНТРАЛИЗОВАННЫЙ ФОНД ДЕНЕЖНЫХ

ОСНОВНОЕ ЗВЕНО ФИНАСОВОЙ СИСТЕМЫ – ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – ЦЕНТРАЛИЗОВАННЫЙ ФОНД ДЕНЕЖНЫХ

ОБОБЩЕННАЯ СТРУКТУРА ГОСУДАРСТВЕННОГО БЮДЖЕТА РАЗВИТЫХ СТРАН

ОБОБЩЕННАЯ СТРУКТУРА ГОСУДАРСТВЕННОГО БЮДЖЕТА РАЗВИТЫХ СТРАН

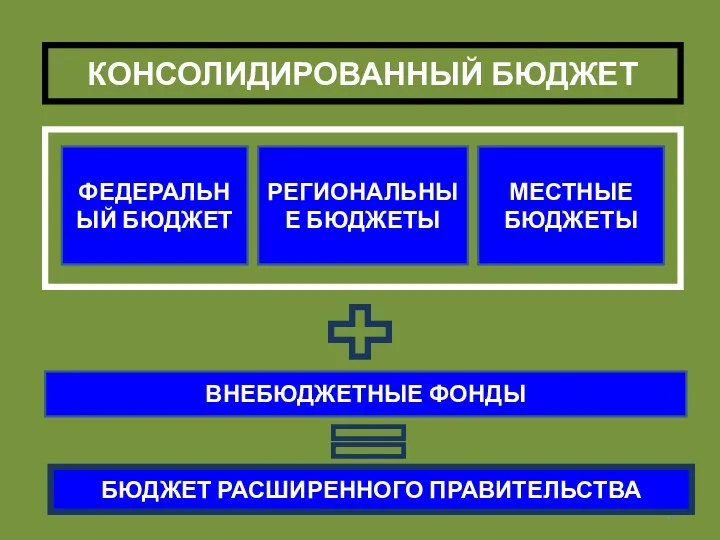

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

РЕГИОНАЛЬНЫЕ БЮДЖЕТЫ

МЕСТНЫЕ БЮДЖЕТЫ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

БЮДЖЕТ РАСШИРЕННОГО ПРАВИТЕЛЬСТВА

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

РЕГИОНАЛЬНЫЕ БЮДЖЕТЫ

МЕСТНЫЕ БЮДЖЕТЫ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

БЮДЖЕТ РАСШИРЕННОГО ПРАВИТЕЛЬСТВА

ОСНОВНЫЕ ПРИЧИНЫ БЮДЖЕТНОГО ДЕФИЦИТА

ЭКОНОМИЧЕСКИЕ

ПОЛИТИЧЕСКИЕ

ВОЙНЫ

СТИХИЙНЫЕ БЕДСТВИЯ

ВЫБОРНЫЕ КОМПАНИИ

ЭКОНОМИЧЕСКИЙ СПАД

УВЕЛИЧЕНИЕ РАСХОДОВ

СОКРАЩЕНИЕ ДОХОДОВ

СОКРАЩЕНИЕ НАЛОГОВЫХ ПОСТУПЛЕНИЙ

СОКРАЩЕНИЕ

ОСНОВНЫЕ ПРИЧИНЫ БЮДЖЕТНОГО ДЕФИЦИТА

ЭКОНОМИЧЕСКИЕ

ПОЛИТИЧЕСКИЕ

ВОЙНЫ

СТИХИЙНЫЕ БЕДСТВИЯ

ВЫБОРНЫЕ КОМПАНИИ

ЭКОНОМИЧЕСКИЙ СПАД

УВЕЛИЧЕНИЕ РАСХОДОВ

СОКРАЩЕНИЕ ДОХОДОВ

СОКРАЩЕНИЕ НАЛОГОВЫХ ПОСТУПЛЕНИЙ

СОКРАЩЕНИЕ

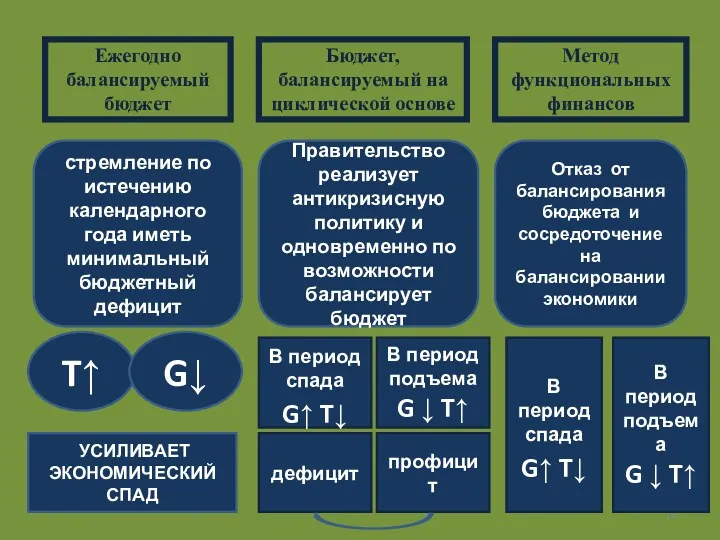

Ежегодно балансируемый бюджет

Бюджет, балансируемый на циклической основе

Метод функциональных финансов

стремление по истечению

Ежегодно балансируемый бюджет

Бюджет, балансируемый на циклической основе

Метод функциональных финансов

стремление по истечению

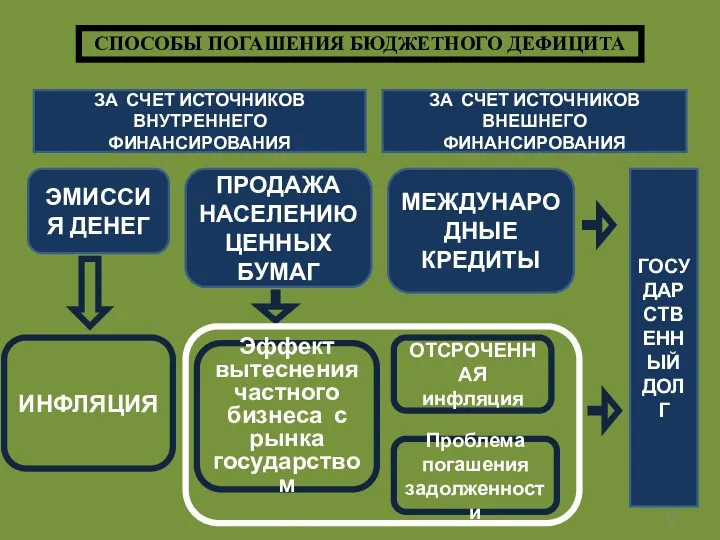

СПОСОБЫ ПОГАШЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

ЗА СЧЕТ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ

ЗА СЧЕТ ИСТОЧНИКОВ ВНЕШНЕГО

СПОСОБЫ ПОГАШЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

ЗА СЧЕТ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ

ЗА СЧЕТ ИСТОЧНИКОВ ВНЕШНЕГО

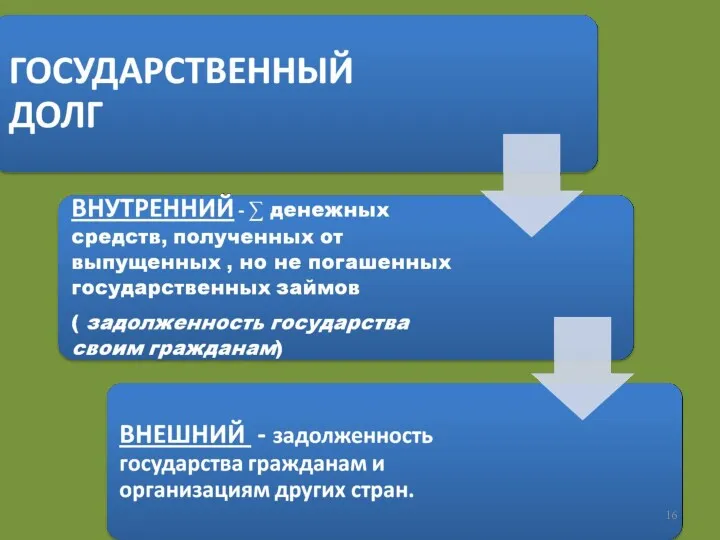

Положительные и отрицательные следствия государственного долга

Государственный долг оправдан необходимостью стимулирования

Положительные и отрицательные следствия государственного долга

Государственный долг оправдан необходимостью стимулирования

ОПЕРАЦИИ ЦЕНТРАЛЬНОГО БАНКА ПО РАЗМЕЩЕНИЮ, ПОГАШЕНИЮ ЗАЙМОВ, ПО ОРГАНИЗАЦИИ ВЫПЛАТ ДОХОДОВ

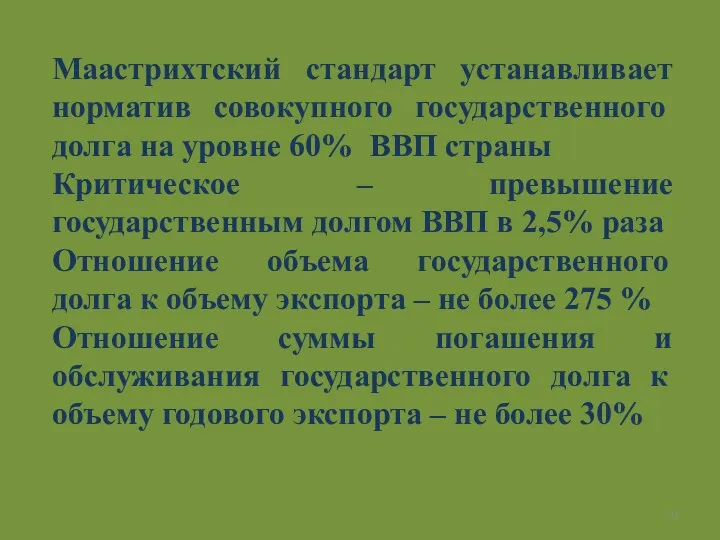

Маастрихтский стандарт устанавливает норматив совокупного государственного долга на уровне 60% ВВП

Маастрихтский стандарт устанавливает норматив совокупного государственного долга на уровне 60% ВВП

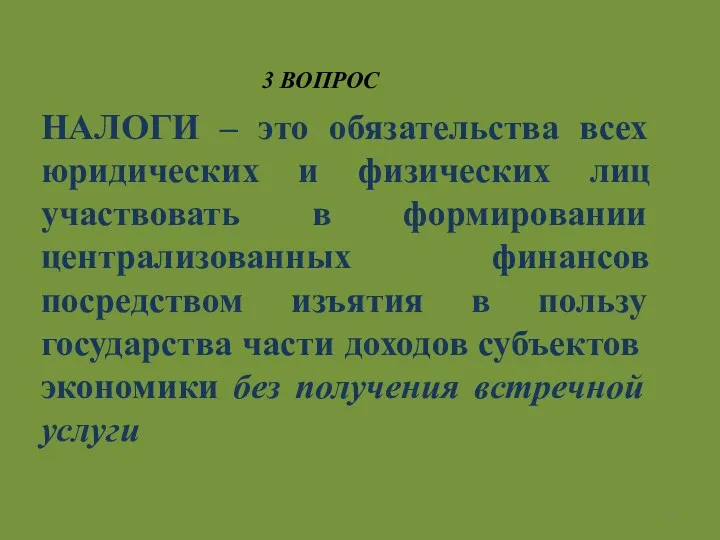

НАЛОГИ – это обязательства всех юридических и физических лиц участвовать в

НАЛОГИ – это обязательства всех юридических и физических лиц участвовать в

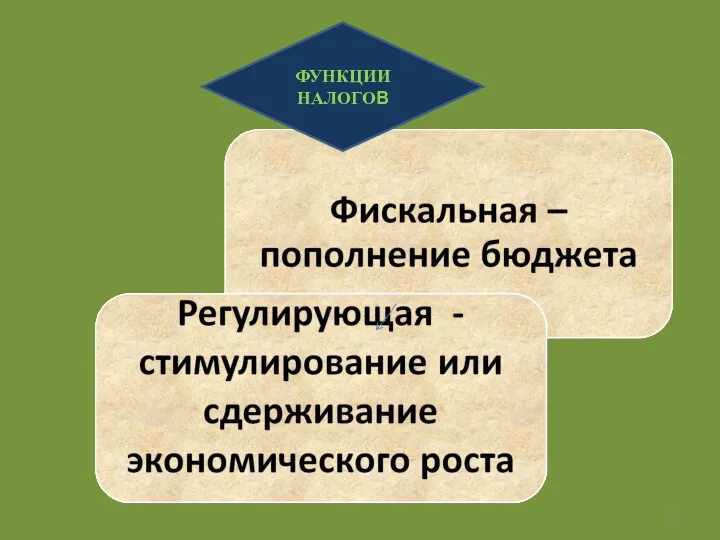

ФУНКЦИИ

НАЛОГОВ

ФУНКЦИИ

НАЛОГОВ

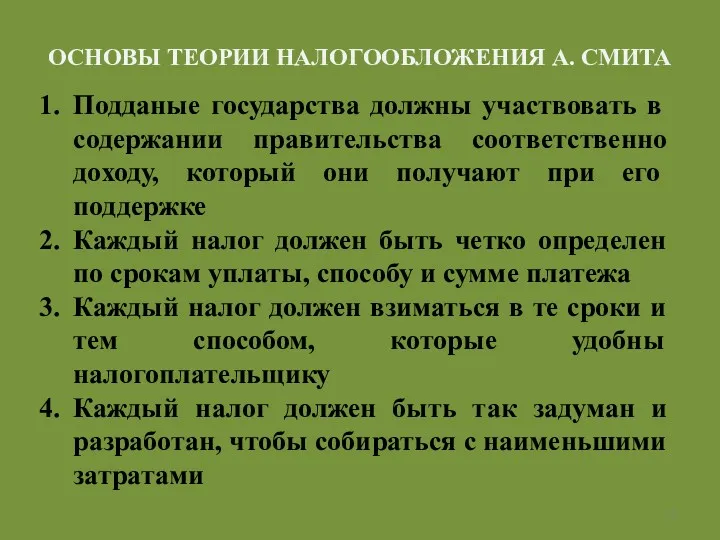

ОСНОВЫ ТЕОРИИ НАЛОГООБЛОЖЕНИЯ А. СМИТА

Подданые государства должны участвовать в содержании правительства

ОСНОВЫ ТЕОРИИ НАЛОГООБЛОЖЕНИЯ А. СМИТА

Подданые государства должны участвовать в содержании правительства

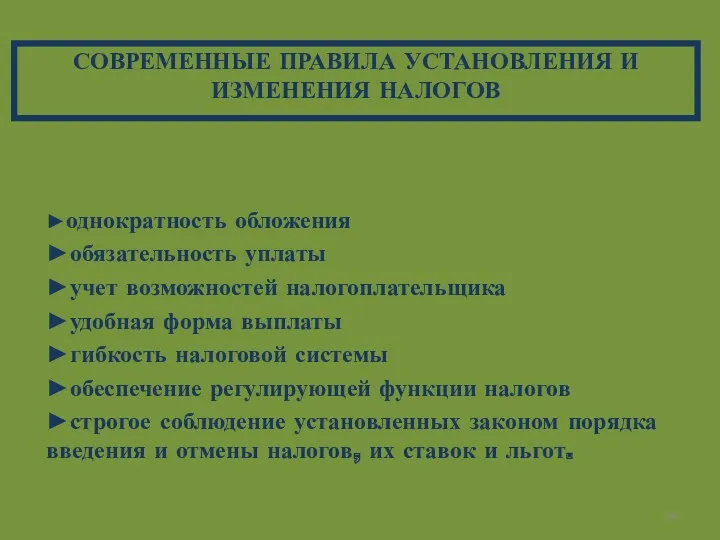

СОВРЕМЕННЫЕ ПРАВИЛА УСТАНОВЛЕНИЯ И ИЗМЕНЕНИЯ НАЛОГОВ

►однократность обложения

►обязательность уплаты

►учет возможностей налогоплательщика

►удобная форма

СОВРЕМЕННЫЕ ПРАВИЛА УСТАНОВЛЕНИЯ И ИЗМЕНЕНИЯ НАЛОГОВ

►однократность обложения

►обязательность уплаты

►учет возможностей налогоплательщика

►удобная форма

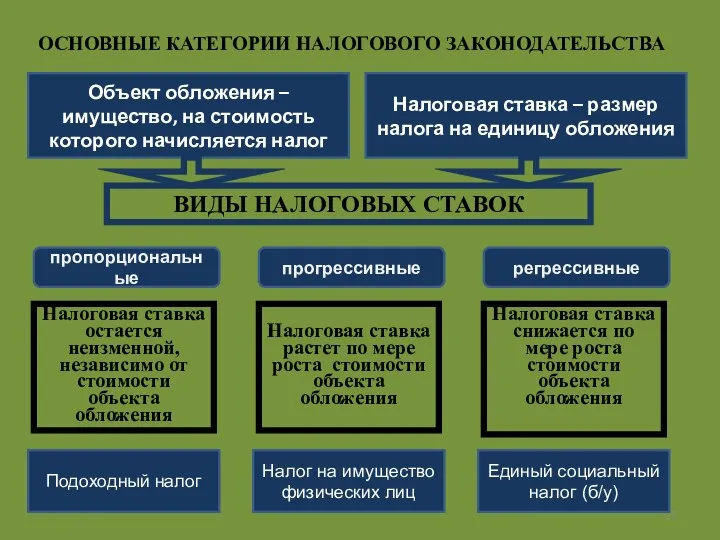

ОСНОВНЫЕ КАТЕГОРИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

Объект обложения – имущество, на стоимость которого начисляется

ОСНОВНЫЕ КАТЕГОРИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

Объект обложения – имущество, на стоимость которого начисляется

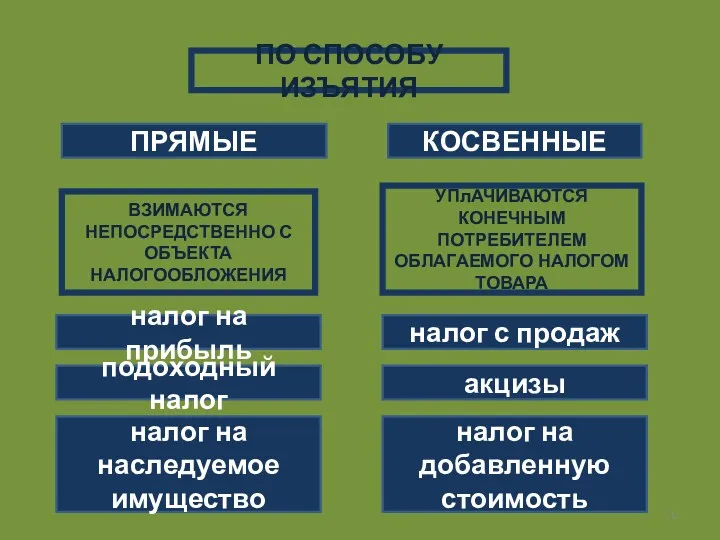

ПО СПОСОБУ ИЗЪЯТИЯ

ПРЯМЫЕ

КОСВЕННЫЕ

ВЗИМАЮТСЯ НЕПОСРЕДСТВЕННО С ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

УПлАЧИВАЮТСЯ КОНЕЧНЫМ ПОТРЕБИТЕЛЕМ ОБЛАГАЕМОГО НАЛОГОМ

ПО СПОСОБУ ИЗЪЯТИЯ

ПРЯМЫЕ

КОСВЕННЫЕ

ВЗИМАЮТСЯ НЕПОСРЕДСТВЕННО С ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

УПлАЧИВАЮТСЯ КОНЕЧНЫМ ПОТРЕБИТЕЛЕМ ОБЛАГАЕМОГО НАЛОГОМ

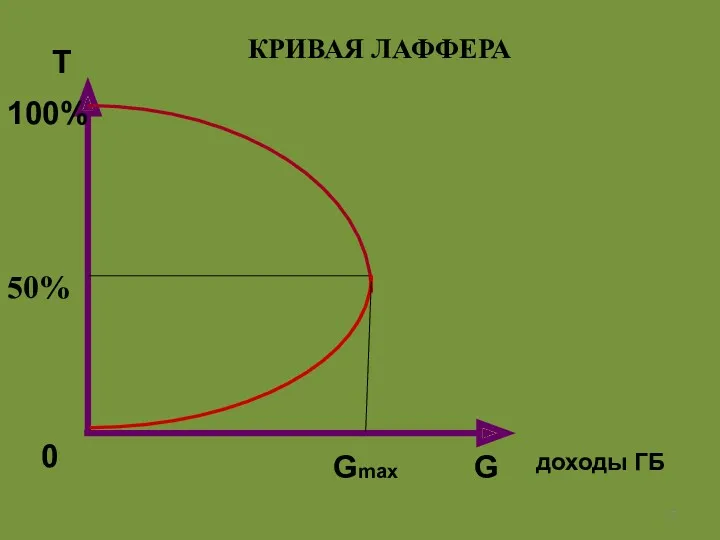

Т

доходы ГБ

50%

КРИВАЯ ЛАФФЕРА

G

Gmax

100%

0

Т

доходы ГБ

50%

КРИВАЯ ЛАФФЕРА

G

Gmax

100%

0

ФИСКАЛЬНАЯ (БЮДЖЕТНО-НАЛОГОВАЯ) ПОЛИТИКА ГОСУДАРСТВА - ЭТО СИСТЕМА РЕГУЛИРУЮЩИХ МЕР, СВЯЗАННЫХ С

ФИСКАЛЬНАЯ (БЮДЖЕТНО-НАЛОГОВАЯ) ПОЛИТИКА ГОСУДАРСТВА - ЭТО СИСТЕМА РЕГУЛИРУЮЩИХ МЕР, СВЯЗАННЫХ С

E

C + I + (G +∆G) +NX

Y

E1 =Y1

E1=Y1

0

C + I +

E

C + I + (G +∆G) +NX

Y

E1 =Y1

E1=Y1

0

C + I +

Мультипликатор налогов

1. ИЗМЕНЕНИЕ НАЛОГООБЛОЖЕНИЯ ВЕДЕТ К ИЗМЕНЕНИЮ РАСПОЛАГАЕМОГО ДОХОДА (∆Y)

2. ИЗМЕНЕНИЕ

Мультипликатор налогов

1. ИЗМЕНЕНИЕ НАЛОГООБЛОЖЕНИЯ ВЕДЕТ К ИЗМЕНЕНИЮ РАСПОЛАГАЕМОГО ДОХОДА (∆Y)

2. ИЗМЕНЕНИЕ

E

(C +∆С)+ I +G +NХ

Y

E1 =Y1

E1=Y1

0

C + I + G +

E

(C +∆С)+ I +G +NХ

Y

E1 =Y1

E1=Y1

0

C + I + G +

СВЯЗЬ МЕЖДУ МУЛЬТИПЛИКАТОРОМ ГОСУДАРСТВЕННЫХ РАСХОДОВ И НАЛОГОВ

МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ

MG

СВЯЗЬ МЕЖДУ МУЛЬТИПЛИКАТОРОМ ГОСУДАРСТВЕННЫХ РАСХОДОВ И НАЛОГОВ

МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ

MG

ИЗМЕНЕНИЕ ГОСУДАРСТВЕННЫХ РАСХОДОВ ОКАЗЫВАЕТ ГОРАЗДО БОЛЕЕ СИЛЬНОЕ ВОЗДЕЙСТВИЕ НА ИЗМЕНЕНИЕ СОВОКУПНОГО

ИЗМЕНЕНИЕ ГОСУДАРСТВЕННЫХ РАСХОДОВ ОКАЗЫВАЕТ ГОРАЗДО БОЛЕЕ СИЛЬНОЕ ВОЗДЕЙСТВИЕ НА ИЗМЕНЕНИЕ СОВОКУПНОГО

ДИСКРЕЦИОННАЯ И НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

ДИСКРЕЦИОННАЯ

НЕДИСКРЕЦИОННАЯ

ЦЕЛЕНАПРАВЛЕННАЯ : СДЕРЖИВАЮЩАЯ ИЛИ СТИМУЛИРУЮЩАЯ

АВТОМАТИЧЕСКАЯ, СВЯЗАННАЯ С

ДИСКРЕЦИОННАЯ И НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

ДИСКРЕЦИОННАЯ

НЕДИСКРЕЦИОННАЯ

ЦЕЛЕНАПРАВЛЕННАЯ : СДЕРЖИВАЮЩАЯ ИЛИ СТИМУЛИРУЮЩАЯ

АВТОМАТИЧЕСКАЯ, СВЯЗАННАЯ С

Ақша. Шығу тарихы

Ақша. Шығу тарихы Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Глобализация. Глобальные проблемы современности

Глобализация. Глобальные проблемы современности Конкуренция

Конкуренция Шетелдік инвестиция Қазақстан экономикасында

Шетелдік инвестиция Қазақстан экономикасында Школа физиократов

Школа физиократов Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Регулирование рынка труда

Регулирование рынка труда Общество потребления Жана Бодрийяра

Общество потребления Жана Бодрийяра Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России

Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Управление экономикой и экономическим развитием

Управление экономикой и экономическим развитием Нестационарные временные ряды

Нестационарные временные ряды Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке

Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке Оценка рыночных долей

Оценка рыночных долей Международная торговля

Международная торговля Экономика, её роль в жизни общества. Тема 1

Экономика, её роль в жизни общества. Тема 1 International Investment Arbitration in Asia

International Investment Arbitration in Asia Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Управление рисками в национальной экономике

Управление рисками в национальной экономике Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Economy of the Arkhangelsk region. Fishing industry

Economy of the Arkhangelsk region. Fishing industry Задачи Макроэкономика

Задачи Макроэкономика Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт

Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт Економічні функції держави та економічна політика. Міжнародна економіка

Економічні функції держави та економічна політика. Міжнародна економіка Ринок і його різновиди

Ринок і його різновиди Максимизация прибыли и ценовая дискриминация

Максимизация прибыли и ценовая дискриминация Виды и модели рынка труда

Виды и модели рынка труда