- Налог на прибыль

Содержание

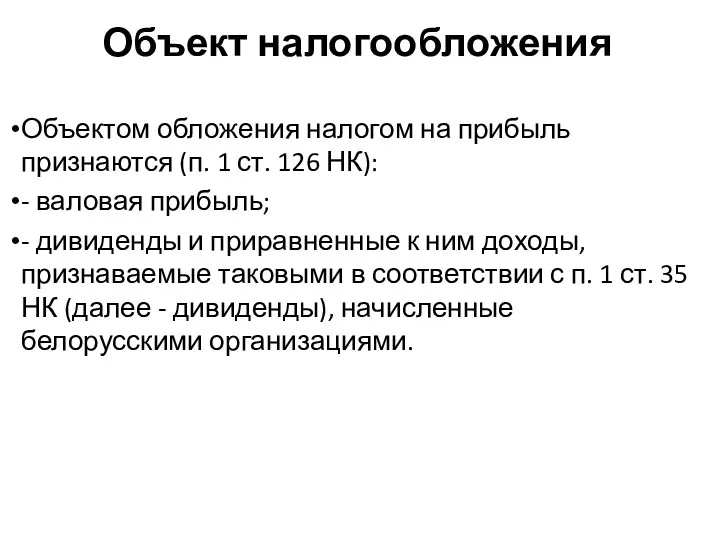

- 2. Объект налогообложения Объектом обложения налогом на прибыль признаются (п. 1 ст. 126 НК): - валовая прибыль;

- 3. Валовой прибылью в целях настоящей главы признается: для белорусских организаций – сумма прибыли от реализации товаров

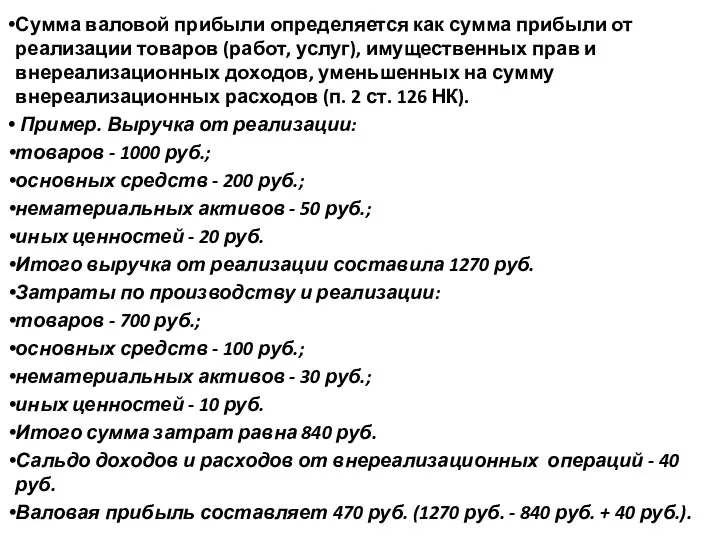

- 4. Сумма валовой прибыли определяется как сумма прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных

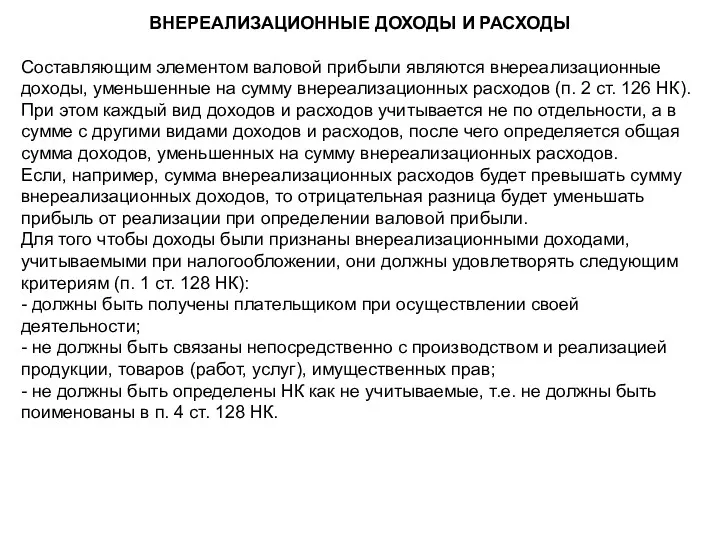

- 5. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ Составляющим элементом валовой прибыли являются внереализационные доходы, уменьшенные на сумму внереализационных расходов

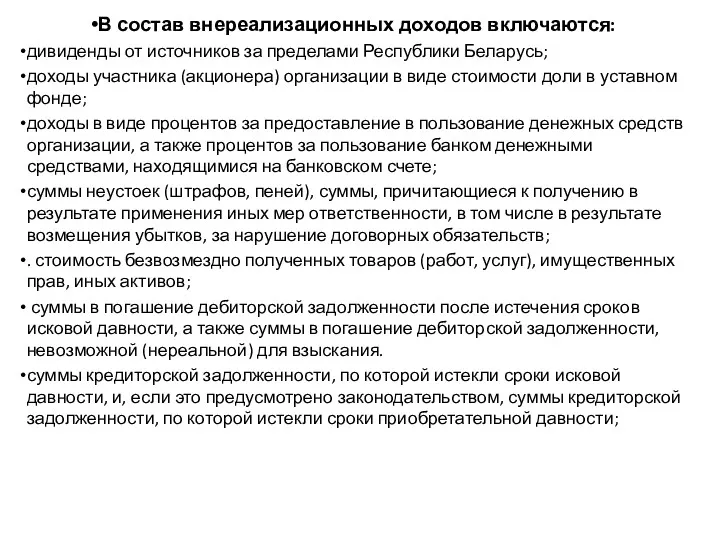

- 6. В состав внереализационных доходов включаются: дивиденды от источников за пределами Республики Беларусь; доходы участника (акционера) организации

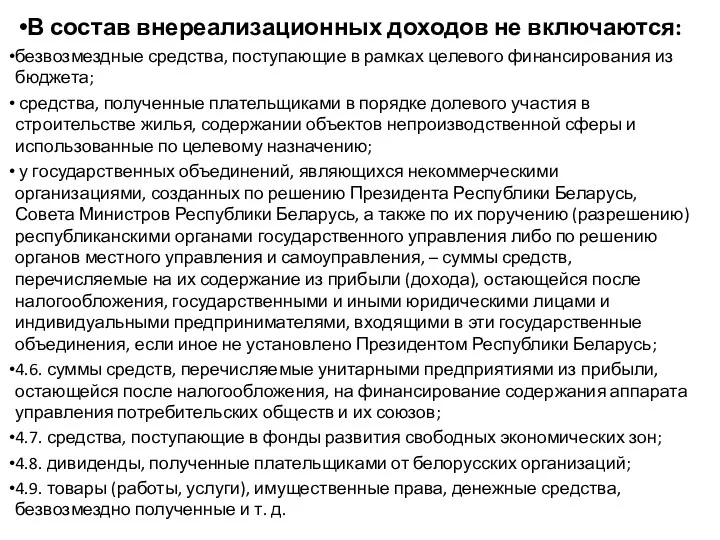

- 7. В состав внереализационных доходов не включаются: безвозмездные средства, поступающие в рамках целевого финансирования из бюджета; средства,

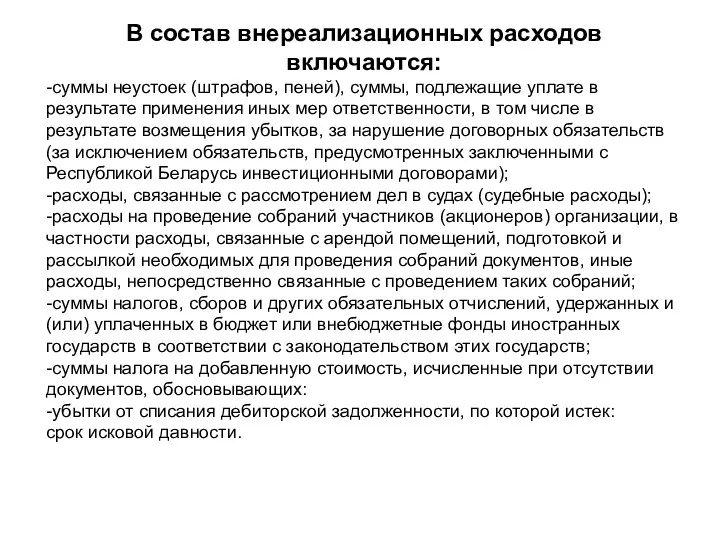

- 8. В состав внереализационных расходов включаются: -суммы неустоек (штрафов, пеней), суммы, подлежащие уплате в результате применения иных

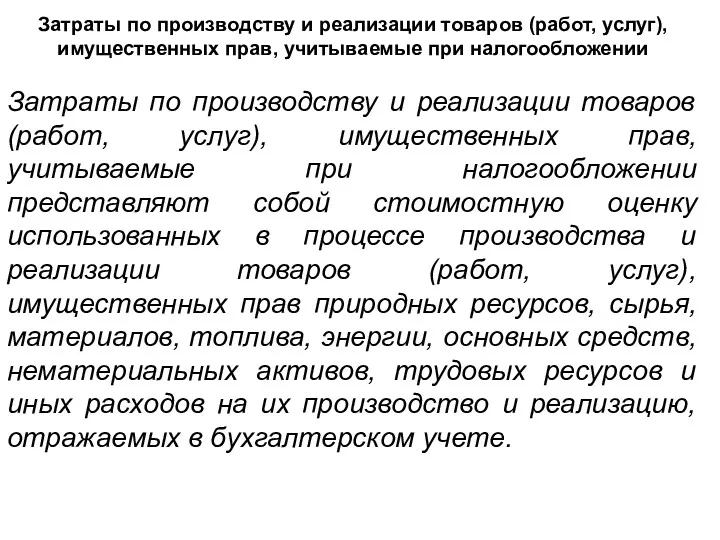

- 9. Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении Затраты по производству

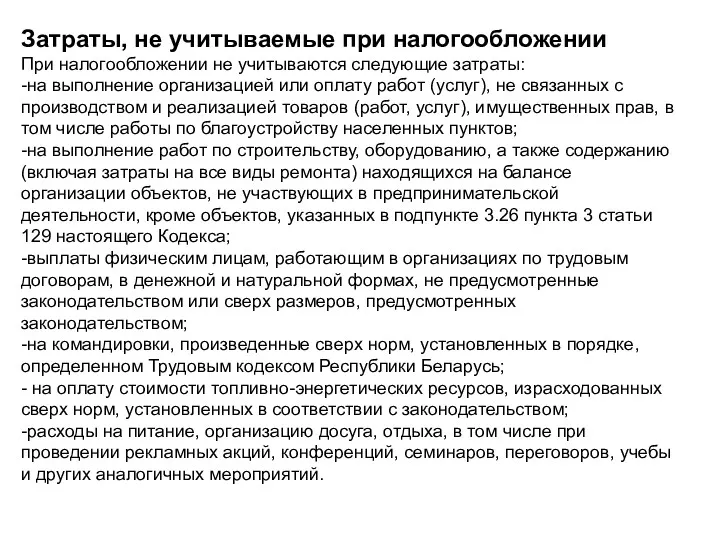

- 10. Затраты, не учитываемые при налогообложении При налогообложении не учитываются следующие затраты: -на выполнение организацией или оплату

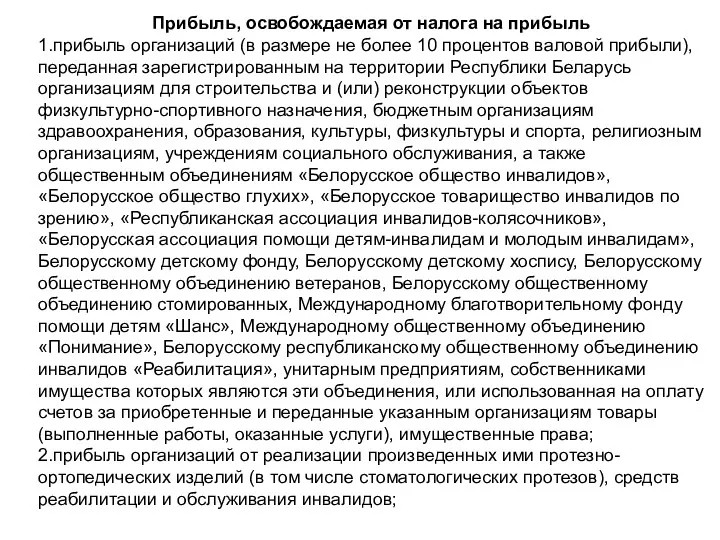

- 11. Прибыль, освобождаемая от налога на прибыль 1.прибыль организаций (в размере не более 10 процентов валовой прибыли),

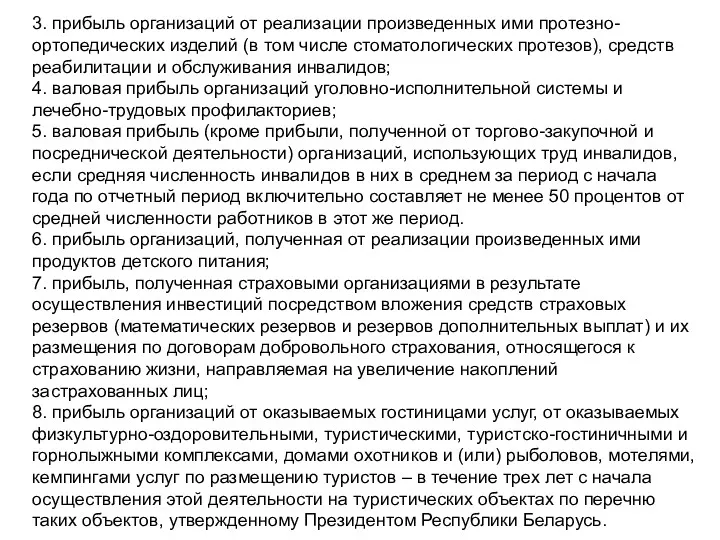

- 12. 3. прибыль организаций от реализации произведенных ими протезно-ортопедических изделий (в том числе стоматологических протезов), средств реабилитации

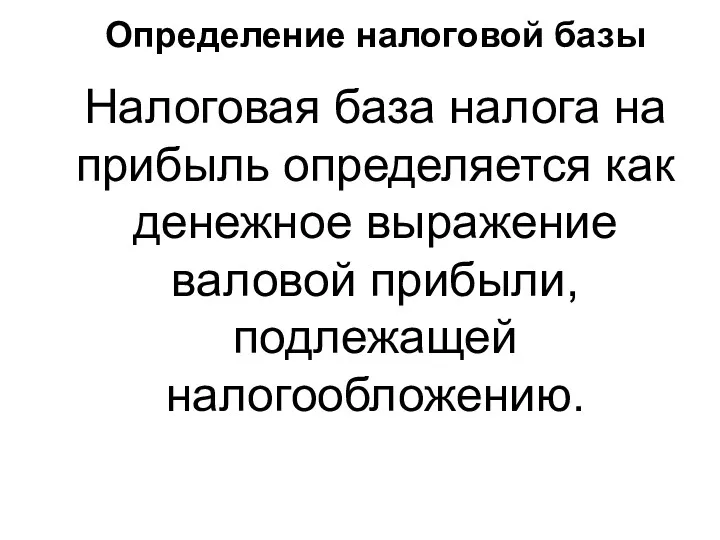

- 13. Определение налоговой базы Налоговая база налога на прибыль определяется как денежное выражение валовой прибыли, подлежащей налогообложению.

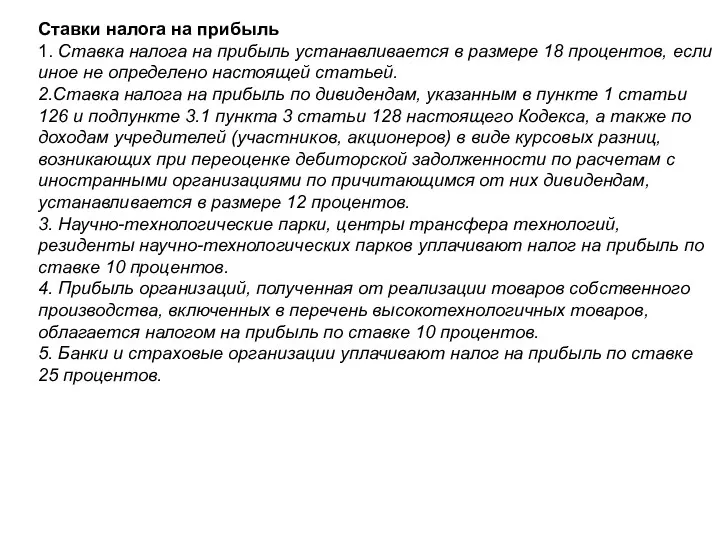

- 14. Ставки налога на прибыль 1. Ставка налога на прибыль устанавливается в размере 18 процентов, если иное

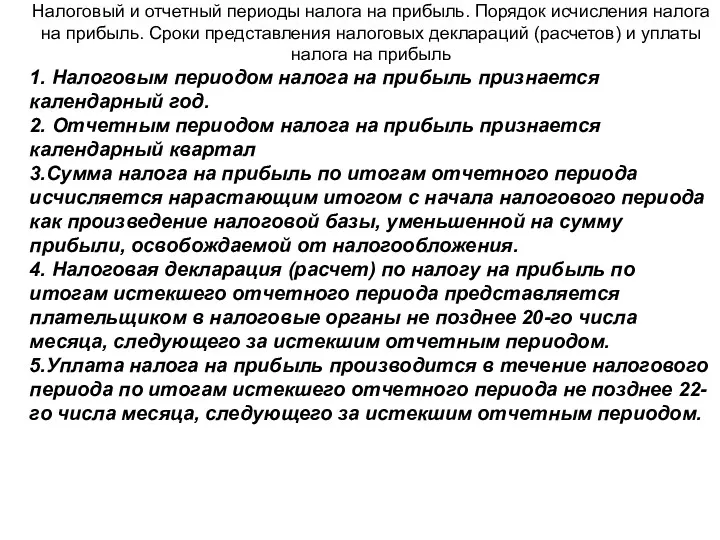

- 15. Налоговый и отчетный периоды налога на прибыль. Порядок исчисления налога на прибыль. Сроки представления налоговых деклараций

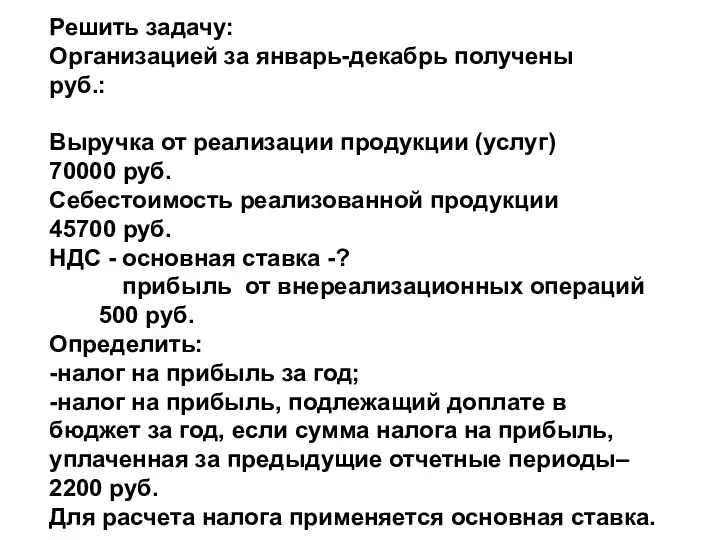

- 16. Решить задачу: Организацией за январь-декабрь получены руб.: Выручка от реализации продукции (услуг) 70000 руб. Себестоимость реализованной

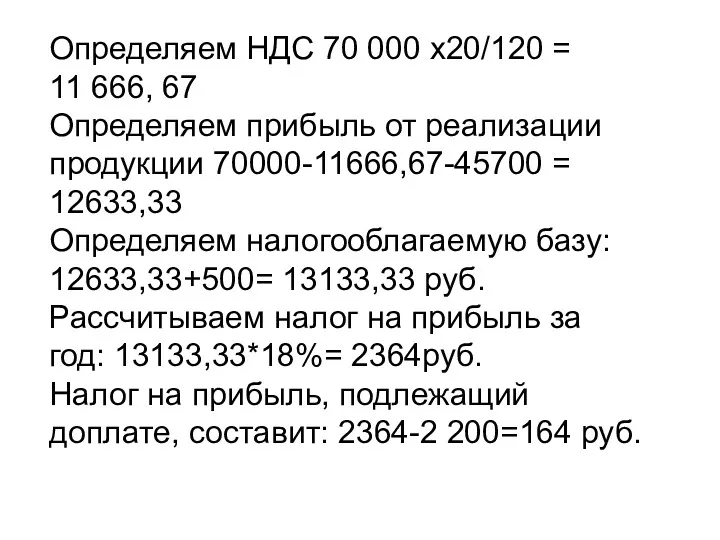

- 17. Определяем НДС 70 000 х20/120 = 11 666, 67 Определяем прибыль от реализации продукции 70000-11666,67-45700 =

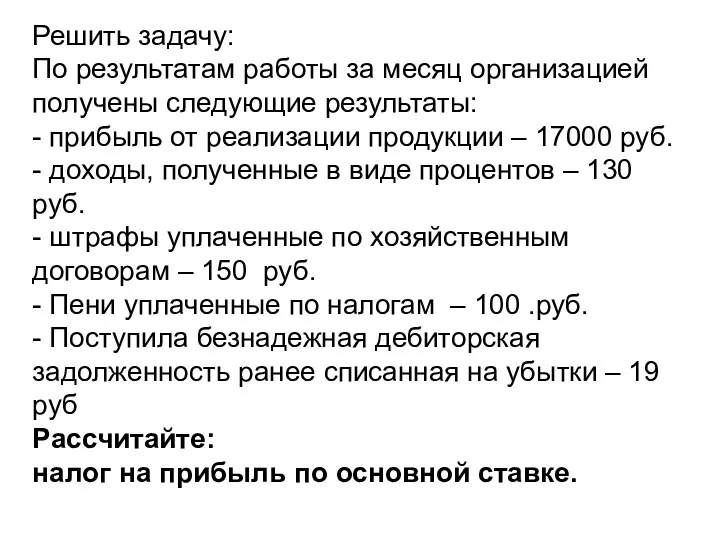

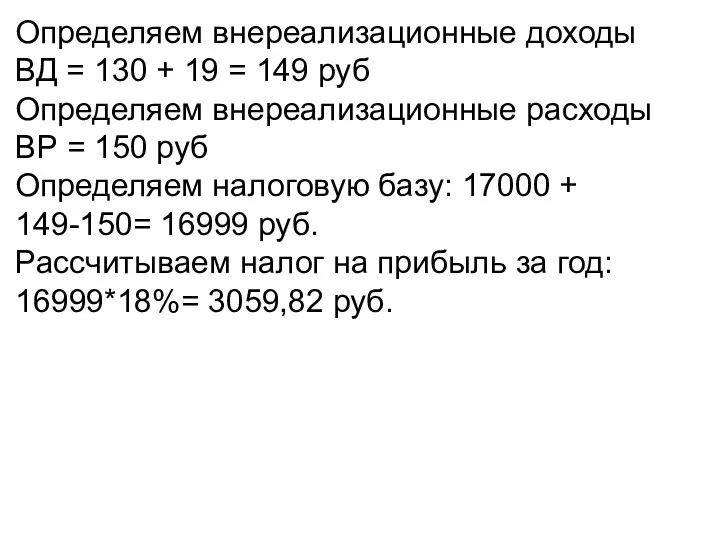

- 18. Решить задачу: По результатам работы за месяц организацией получены следующие результаты: - прибыль от реализации продукции

- 19. Определяем внереализационные доходы ВД = 130 + 19 = 149 руб Определяем внереализационные расходы ВР =

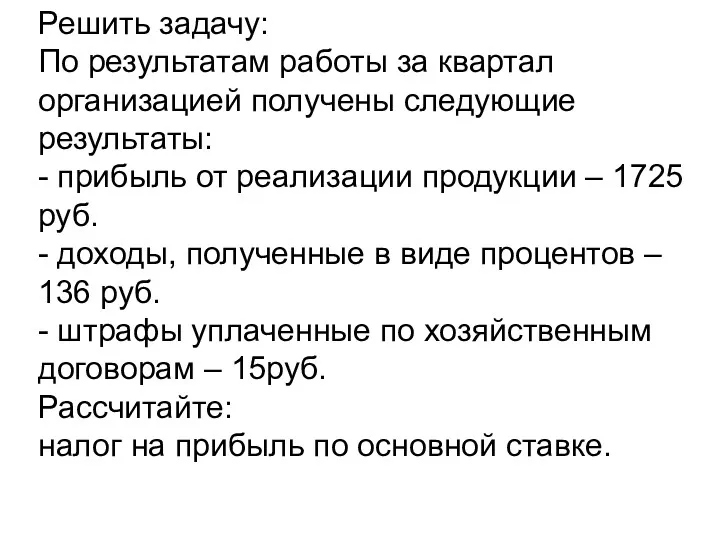

- 20. Решить задачу: По результатам работы за квартал организацией получены следующие результаты: - прибыль от реализации продукции

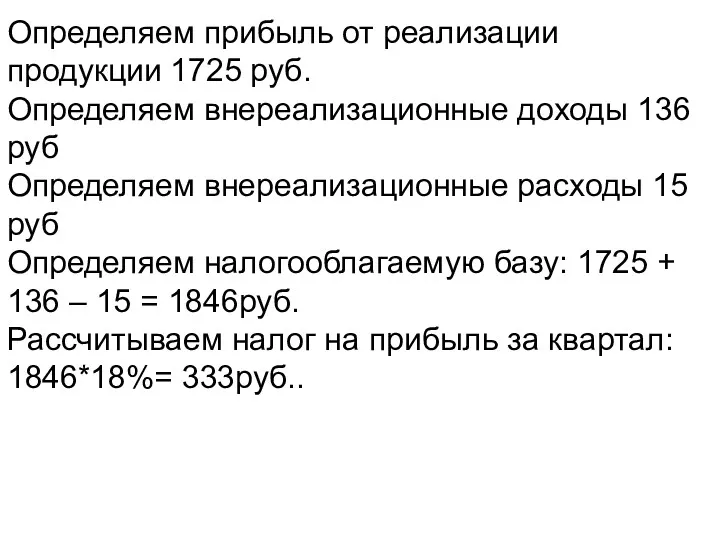

- 21. Определяем прибыль от реализации продукции 1725 руб. Определяем внереализационные доходы 136 руб Определяем внереализационные расходы 15

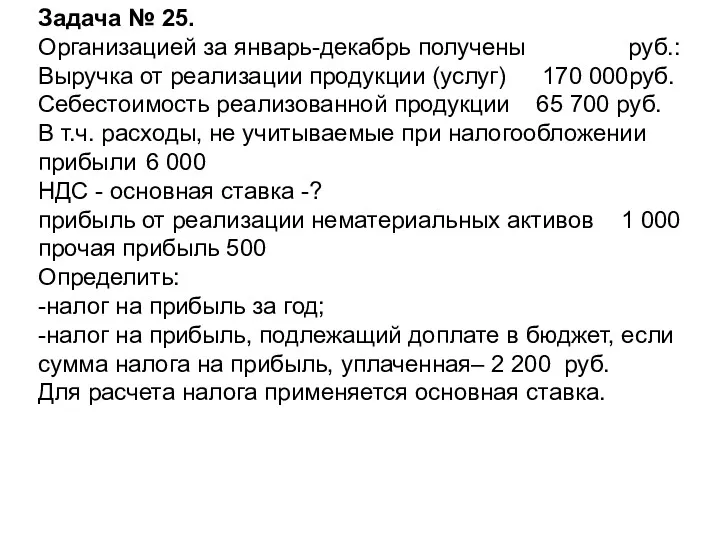

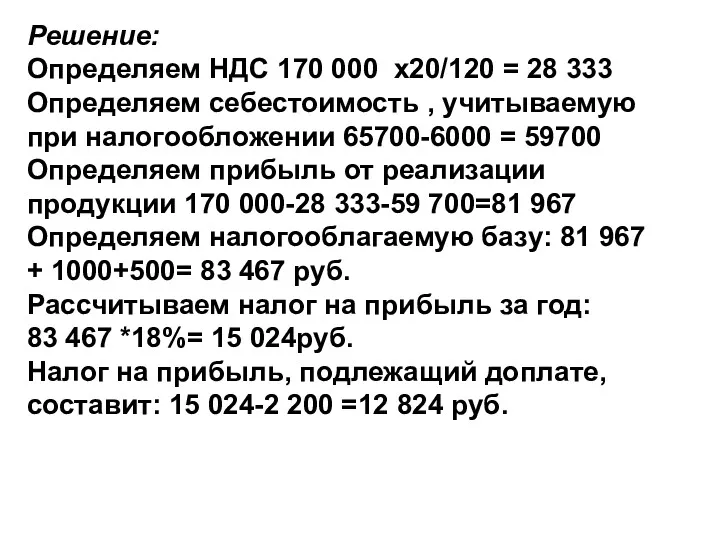

- 22. Задача № 25. Организацией за январь-декабрь получены руб.: Выручка от реализации продукции (услуг) 170 000руб. Себестоимость

- 23. Решение: Определяем НДС 170 000 х20/120 = 28 333 Определяем себестоимость , учитываемую при налогообложении 65700-6000

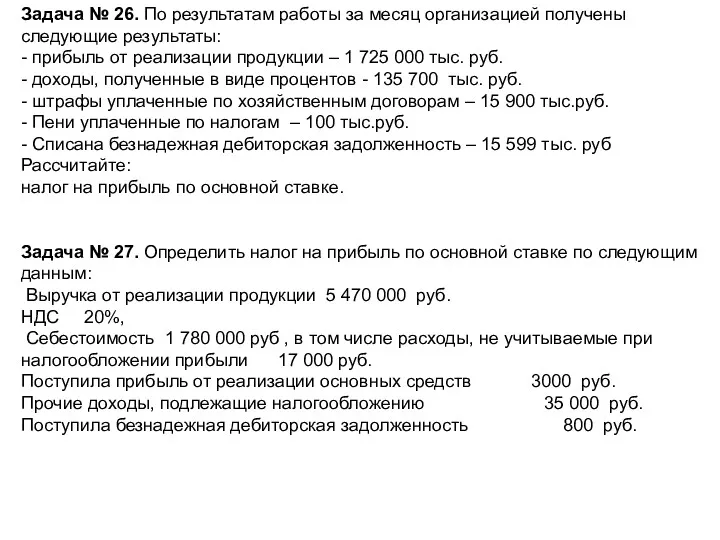

- 24. Задача № 26. По результатам работы за месяц организацией получены следующие результаты: - прибыль от реализации

- 26. Скачать презентацию

Объект налогообложения

Объектом обложения налогом на прибыль признаются (п. 1 ст. 126

Объект налогообложения

Объектом обложения налогом на прибыль признаются (п. 1 ст. 126

Валовой прибылью в целях настоящей главы признается:

для белорусских организаций – сумма прибыли

Валовой прибылью в целях настоящей главы признается:

для белорусских организаций – сумма прибыли

Сумма валовой прибыли определяется как сумма прибыли от реализации товаров (работ,

Сумма валовой прибыли определяется как сумма прибыли от реализации товаров (работ,

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

Составляющим элементом валовой прибыли являются внереализационные доходы, уменьшенные

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

Составляющим элементом валовой прибыли являются внереализационные доходы, уменьшенные

В состав внереализационных доходов включаются:

дивиденды от источников за пределами Республики Беларусь;

доходы

В состав внереализационных доходов включаются:

дивиденды от источников за пределами Республики Беларусь;

доходы

В состав внереализационных доходов не включаются:

безвозмездные средства, поступающие в рамках целевого

В состав внереализационных доходов не включаются:

безвозмездные средства, поступающие в рамках целевого

В состав внереализационных расходов включаются:

-суммы неустоек (штрафов, пеней), суммы, подлежащие

В состав внереализационных расходов включаются:

-суммы неустоек (штрафов, пеней), суммы, подлежащие

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые

Затраты, не учитываемые при налогообложении

При налогообложении не учитываются следующие затраты:

-на выполнение

Затраты, не учитываемые при налогообложении

При налогообложении не учитываются следующие затраты:

-на выполнение

Прибыль, освобождаемая от налога на прибыль

1.прибыль организаций (в размере не более

Прибыль, освобождаемая от налога на прибыль

1.прибыль организаций (в размере не более

3. прибыль организаций от реализации произведенных ими протезно-ортопедических изделий (в том числе

3. прибыль организаций от реализации произведенных ими протезно-ортопедических изделий (в том числе

Определение налоговой базы

Налоговая база налога на прибыль определяется как денежное выражение

Определение налоговой базы

Налоговая база налога на прибыль определяется как денежное выражение

Ставки налога на прибыль

1. Ставка налога на прибыль устанавливается в размере 18

Ставки налога на прибыль

1. Ставка налога на прибыль устанавливается в размере 18

Налоговый и отчетный периоды налога на прибыль. Порядок исчисления налога на

Налоговый и отчетный периоды налога на прибыль. Порядок исчисления налога на

Решить задачу:

Организацией за январь-декабрь получены руб.:

Выручка от реализации продукции (услуг) 70000 руб.

Себестоимость

Решить задачу:

Организацией за январь-декабрь получены руб.:

Выручка от реализации продукции (услуг) 70000 руб.

Себестоимость

Определяем НДС 70 000 х20/120 = 11 666, 67

Определяем прибыль от реализации продукции 70000-11666,67-45700

Определяем НДС 70 000 х20/120 = 11 666, 67

Определяем прибыль от реализации продукции 70000-11666,67-45700

Решить задачу:

По результатам работы за месяц организацией получены следующие результаты:

- прибыль

Решить задачу:

По результатам работы за месяц организацией получены следующие результаты:

- прибыль

Определяем внереализационные доходы

ВД = 130 + 19 = 149 руб

Определяем внереализационные

Определяем внереализационные доходы

ВД = 130 + 19 = 149 руб

Определяем внереализационные

Решить задачу:

По результатам работы за квартал организацией получены следующие результаты:

- прибыль

Решить задачу:

По результатам работы за квартал организацией получены следующие результаты:

- прибыль

Определяем прибыль от реализации продукции 1725 руб.

Определяем внереализационные доходы 136 руб

Определяем

Определяем прибыль от реализации продукции 1725 руб.

Определяем внереализационные доходы 136 руб

Определяем

Задача № 25.

Организацией за январь-декабрь получены руб.:

Выручка от реализации продукции (услуг) 170

Задача № 25.

Организацией за январь-декабрь получены руб.:

Выручка от реализации продукции (услуг) 170

Решение:

Определяем НДС 170 000 х20/120 = 28 333

Определяем себестоимость , учитываемую при

Решение:

Определяем НДС 170 000 х20/120 = 28 333

Определяем себестоимость , учитываемую при

Задача № 26. По результатам работы за месяц организацией получены следующие

Задача № 26. По результатам работы за месяц организацией получены следующие

Сведения о доходах депутатов

Сведения о доходах депутатов _ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1)

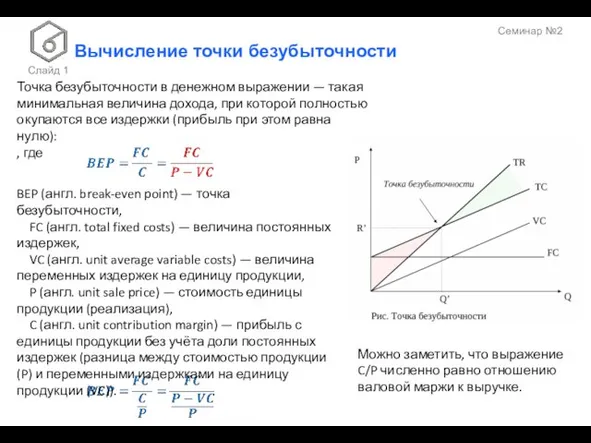

_ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1) Вычисление точки безубыточности

Вычисление точки безубыточности Банковские карты World MasterCard Black Edition

Банковские карты World MasterCard Black Edition Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг Итоги деятельности ФНС России (январь - июль 2022 года)

Итоги деятельности ФНС России (январь - июль 2022 года) Биткоины. Что такое Bitcoins

Биткоины. Что такое Bitcoins Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Страхование путешествующих

Страхование путешествующих Обязательное социальное страхование – защита работающего населения!

Обязательное социальное страхование – защита работающего населения! Электронные деньги

Электронные деньги Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Страхование. Сущность страхования. Функции страхования. Страховые фонды. Страховые резервы

Страхование. Сущность страхования. Функции страхования. Страховые фонды. Страховые резервы Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты Налоговая система Германии

Налоговая система Германии Регулирование инвестиционной деятельности

Регулирование инвестиционной деятельности Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Бюджетный процесс

Бюджетный процесс Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

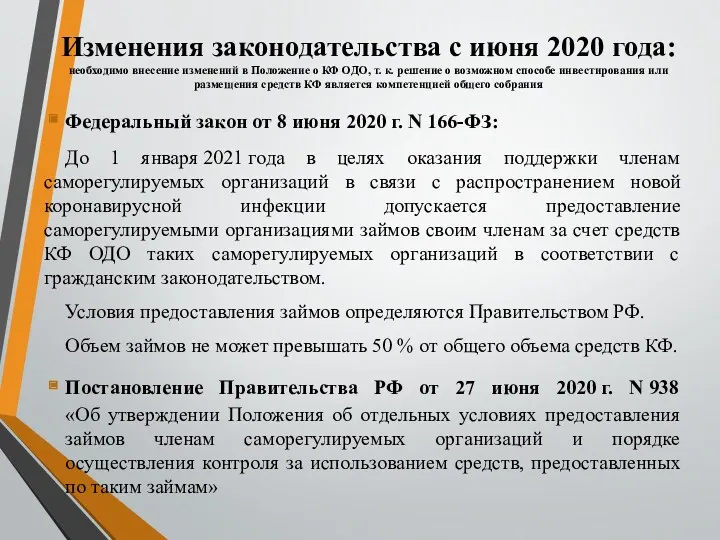

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

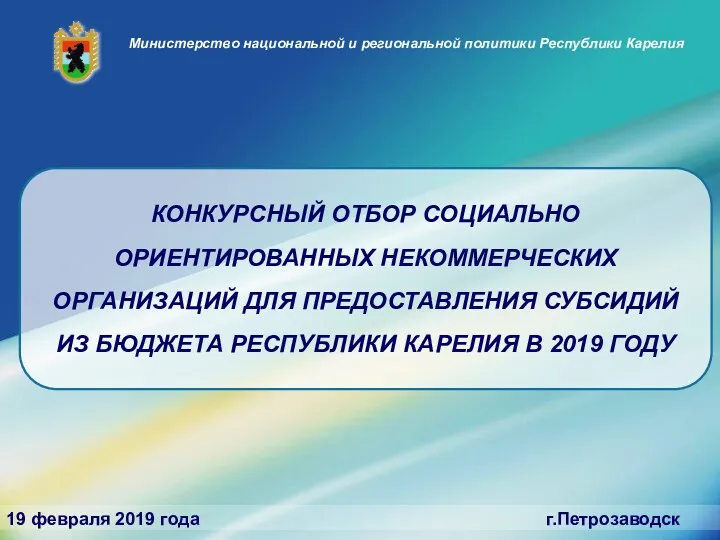

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Смета. Составление сметы ремонта классного кабинета

Смета. Составление сметы ремонта классного кабинета Учет денежных средств в аптеках

Учет денежных средств в аптеках