- Инструменты рынка ценных бумаг

Содержание

- 2. РЫНКИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ государственные ценные бумаги, ценные бумаги, выпущенные местными и муниципальными органами власти, корпоративные

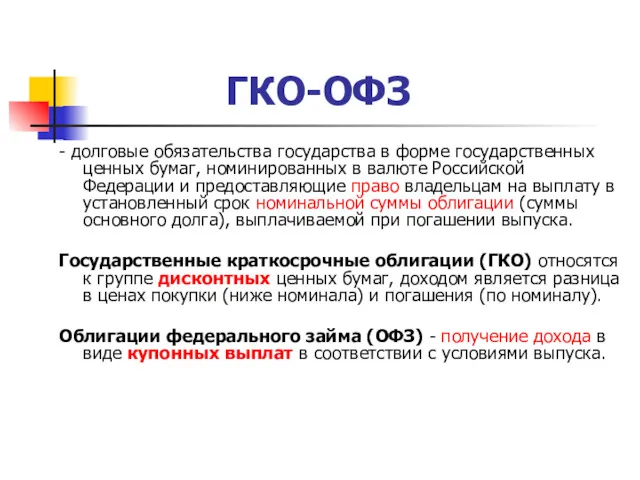

- 3. Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента в предусмотренный в

- 4. По виду доходности различают 1. Дисконтные облигации. Продаются по цене ниже номинала. 2. Процентные облигации указывается

- 5. 1. Рынок правительственных заимствований рынок государственных облигаций рынок государственного долга рынок ГКО-ОФЗ

- 6. период в СССР предпринимались многочисленные неудачные попытки эмиссии разнообразных видов государственных облигаций

- 7. В 1990 г. целевой беспроцентный заем на три года, погашение - дефицитными товарами длительного пользования. государственные

- 8. ГОСУДАРСТВЕННЫЕ КРАТКОСРОЧНЫЕ БЕСКУПОННЫЕ ОБЛИГАЦИИ, ГКО Дисконтные облигации(ГКО), эмитируемые Российским государством в лице Министерства финансов под гарантию

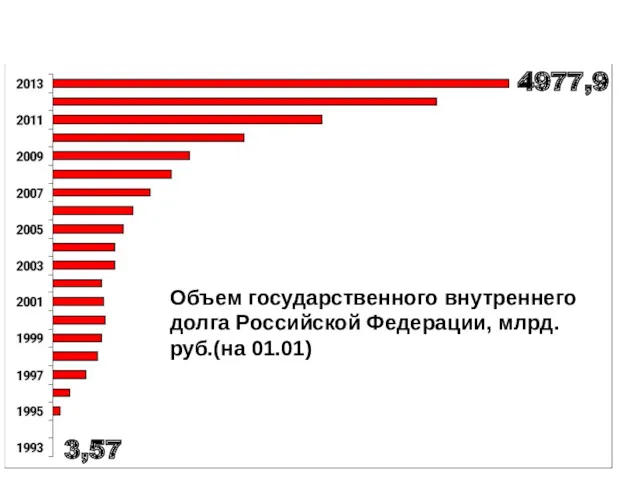

- 10. 3,57 4977,9

- 11. Покрытие дефицита государственного бюджета Покрытие краткосрочных кассовых разрывов в бюджете в связи c неравномерностью поступления налогов

- 12. ГКО-ОФЗ - долговые обязательства государства в форме государственных ценных бумаг, номинированных в валюте Российской Федерации и

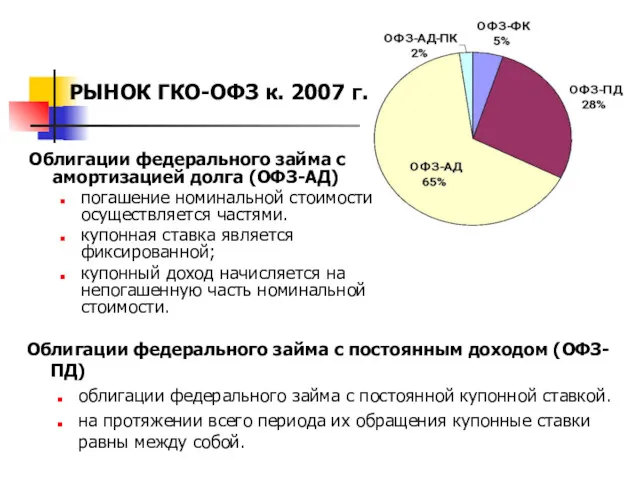

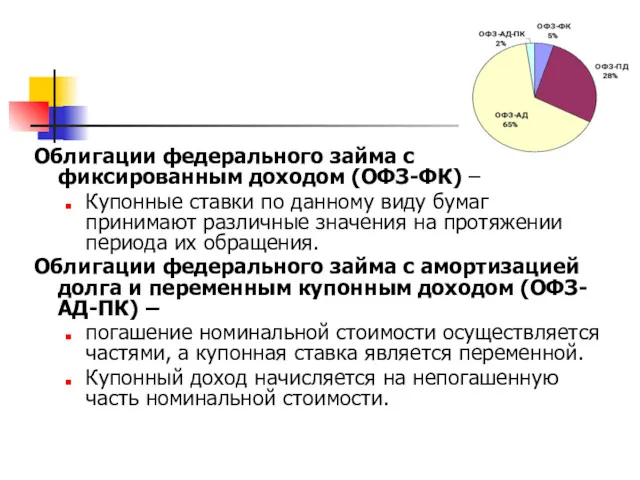

- 15. РЫНОК ГКО-ОФЗ к. 2007 г. Облигации федерального займа с постоянным доходом (ОФЗ-ПД) облигации федерального займа с

- 16. Облигации федерального займа с фиксированным доходом (ОФЗ-ФК) – Купонные ставки по данному виду бумаг принимают различные

- 17. Рынок ГКО-ОФЗ к. 2010 г. ГСО облигации с фиксированной процентной ставкой, не обращаются на вторичном рынке

- 18. Основные категории покупателей облигаций Кредитные учреждения. Облигации более ликвидный, по сравнению с кредитами, актив - его

- 19. В 2012 г. состоялся 51 аукцион по размещению ОФЗ На состоявшихся аукционах было реализовано 69,5% от

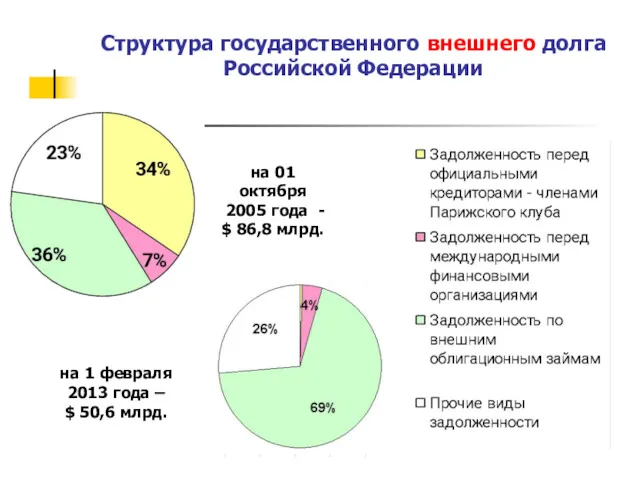

- 20. Структура государственного внешнего долга Российской Федерации на 1 февраля 2013 года – $ 50,6 млрд. на

- 21. Особенности ГКО-ОФЗ Выпускаются для финансирования дефицита государственного бюджета, целевых программ правительства Обладают высокой степенью надежности, ликвидности,

- 22. Проблемы Основная цель выпуска – финансирование дефицита государственного бюджета Ставки по облигациям государственного займа конкурируют на

- 23. 2. Еврооблигации

- 24. Еврорынки – источники инвестиций Еврорынки – финансовые рынки, на которых происходят операции с евровалютами или евробумагами.

- 25. Лучше еврозайма может быть только наследство денег на Западе намного больше. Размер рынка еврооблигаций измеряется сотнями

- 26. Ведомости 08.02.2010 Минфин выбрал организаторов первого с 1998 г. размещения еврооблигаций Россия хочет занять до $17,8

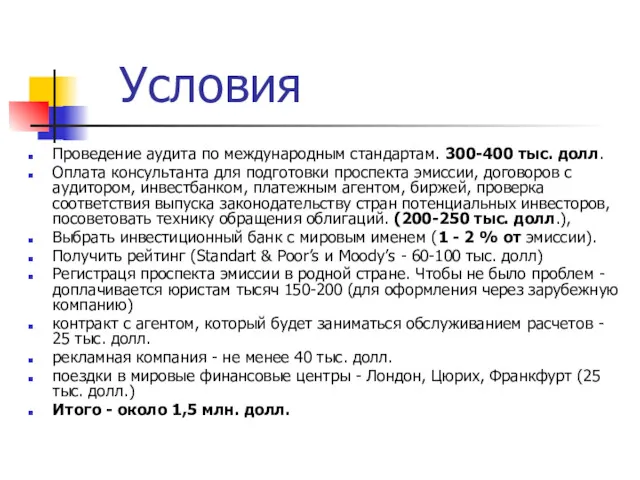

- 27. Условия Проведение аудита по международным стандартам. 300-400 тыс. долл. Оплата консультанта для подготовки проспекта эмиссии, договоров

- 28. 3. Корпоративные облигационные займы

- 29. Преимущества корпоративных облигаций для эмитентов Цена ресурсов . Разница по сравнению с банковским кредитом в 2-3%

- 30. Рынок публичных заимствований сдерживают три фактора. Большая подготовительная работа - переход на МСФО, внедрение системы менеджмента

- 31. Облигационные займы Облигационные займы целесообразны только при размещении на крупные суммы, освоить которые в состоянии далеко

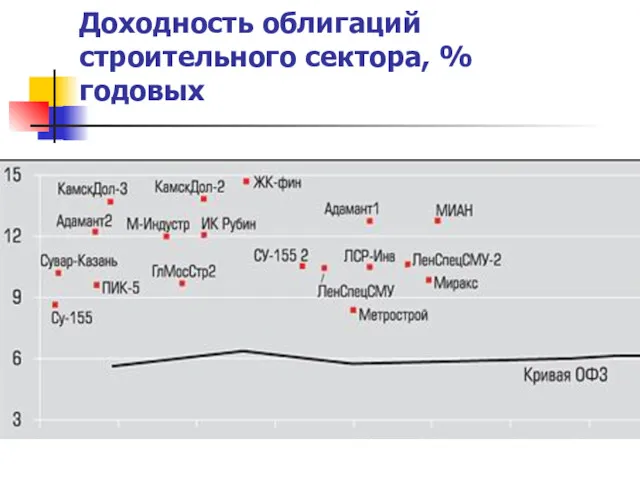

- 32. Доходность облигаций строительного сектора, % годовых

- 33. Объем корпоративных облигаций , млрд. руб.

- 34. Корпоративные еврооблигации, млрд. долл. США

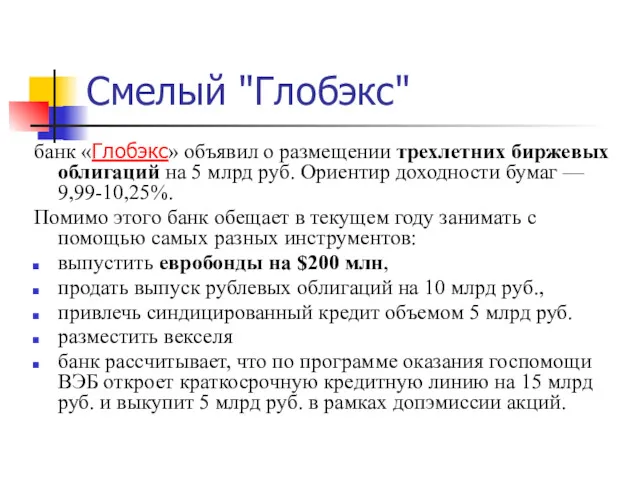

- 35. Смелый "Глобэкс" банк «Глобэкс» объявил о размещении трехлетних биржевых облигаций на 5 млрд руб. Ориентир доходности

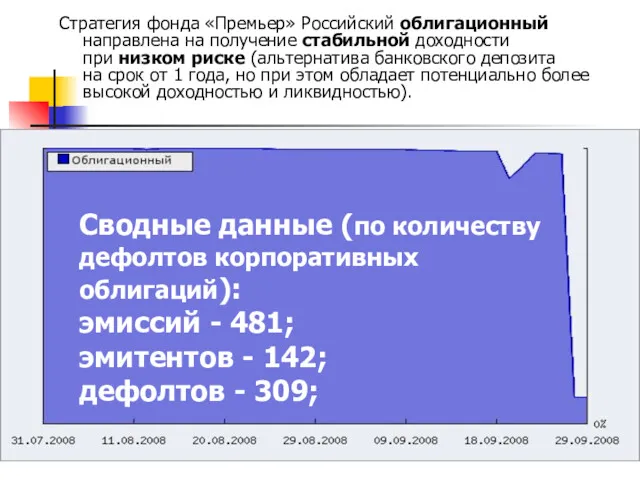

- 36. Стратегия фонда «Премьер» Российский облигационный направлена на получение стабильной доходности при низком риске (альтернатива банковского депозита

- 37. http://www.cbonds.info/ru/rus/

- 40. Скачать презентацию

РЫНКИ

ДОЛГОВЫХ ЦЕННЫХ БУМАГ

государственные ценные бумаги,

ценные бумаги, выпущенные местными и

РЫНКИ

ДОЛГОВЫХ ЦЕННЫХ БУМАГ

государственные ценные бумаги,

ценные бумаги, выпущенные местными и

Облигация -

эмиссионная ценная бумага,

закрепляющая право ее владельца на получение

Облигация -

эмиссионная ценная бумага,

закрепляющая право ее владельца на получение

По виду доходности различают

1. Дисконтные облигации. Продаются по цене ниже номинала.

По виду доходности различают

1. Дисконтные облигации. Продаются по цене ниже номинала.

1. Рынок правительственных заимствований

рынок государственных облигаций

рынок государственного долга

рынок ГКО-ОФЗ

1. Рынок правительственных заимствований

рынок государственных облигаций

рынок государственного долга

рынок ГКО-ОФЗ

период в СССР предпринимались многочисленные неудачные попытки эмиссии разнообразных видов государственных

период в СССР предпринимались многочисленные неудачные попытки эмиссии разнообразных видов государственных

В 1990 г.

целевой беспроцентный заем на три года, погашение - дефицитными товарами

В 1990 г.

целевой беспроцентный заем на три года, погашение - дефицитными товарами

ГОСУДАРСТВЕННЫЕ КРАТКОСРОЧНЫЕ БЕСКУПОННЫЕ ОБЛИГАЦИИ, ГКО

Дисконтные облигации(ГКО), эмитируемые Российским государством в лице

ГОСУДАРСТВЕННЫЕ КРАТКОСРОЧНЫЕ БЕСКУПОННЫЕ ОБЛИГАЦИИ, ГКО

Дисконтные облигации(ГКО), эмитируемые Российским государством в лице

3,57

4977,9

3,57

4977,9

Покрытие дефицита государственного бюджета

Покрытие краткосрочных кассовых разрывов в бюджете

Покрытие дефицита государственного бюджета

Покрытие краткосрочных кассовых разрывов в бюджете

ГКО-ОФЗ

- долговые обязательства государства в форме государственных ценных бумаг, номинированных в

ГКО-ОФЗ

- долговые обязательства государства в форме государственных ценных бумаг, номинированных в

РЫНОК ГКО-ОФЗ к. 2007 г.

Облигации федерального займа с постоянным доходом (ОФЗ-ПД)

облигации

РЫНОК ГКО-ОФЗ к. 2007 г.

Облигации федерального займа с постоянным доходом (ОФЗ-ПД)

облигации

Облигации федерального займа с фиксированным доходом (ОФЗ-ФК) –

Купонные ставки по данному

Облигации федерального займа с фиксированным доходом (ОФЗ-ФК) –

Купонные ставки по данному

Рынок ГКО-ОФЗ к. 2010 г.

ГСО

облигации с фиксированной процентной ставкой,

не обращаются

Рынок ГКО-ОФЗ к. 2010 г.

ГСО

облигации с фиксированной процентной ставкой,

не обращаются

Основные категории покупателей облигаций

Кредитные учреждения. Облигации более ликвидный, по сравнению с

Основные категории покупателей облигаций

Кредитные учреждения. Облигации более ликвидный, по сравнению с

В 2012 г. состоялся 51 аукцион

по размещению ОФЗ

На состоявшихся аукционах

В 2012 г. состоялся 51 аукцион

по размещению ОФЗ

На состоявшихся аукционах

Структура государственного внешнего долга Российской Федерации

на 1 февраля

2013 года –

Структура государственного внешнего долга Российской Федерации

на 1 февраля

2013 года –

Особенности ГКО-ОФЗ

Выпускаются для финансирования дефицита государственного бюджета, целевых программ правительства

Обладают высокой

Особенности ГКО-ОФЗ

Выпускаются для финансирования дефицита государственного бюджета, целевых программ правительства

Обладают высокой

Проблемы

Основная цель выпуска – финансирование дефицита государственного бюджета

Ставки по облигациям государственного

Проблемы

Основная цель выпуска – финансирование дефицита государственного бюджета

Ставки по облигациям государственного

2. Еврооблигации

2. Еврооблигации

Еврорынки – источники инвестиций

Еврорынки – финансовые рынки, на которых происходят операции

Еврорынки – источники инвестиций

Еврорынки – финансовые рынки, на которых происходят операции

Лучше еврозайма может быть только наследство

денег на Западе намного больше. Размер

Лучше еврозайма может быть только наследство

денег на Западе намного больше. Размер

Ведомости 08.02.2010

Минфин выбрал организаторов первого с 1998 г. размещения еврооблигаций

Россия хочет занять до

Ведомости 08.02.2010

Минфин выбрал организаторов первого с 1998 г. размещения еврооблигаций

Россия хочет занять до

Условия

Проведение аудита по международным стандартам. 300-400 тыс. долл.

Оплата консультанта для

Условия

Проведение аудита по международным стандартам. 300-400 тыс. долл.

Оплата консультанта для

3. Корпоративные облигационные займы

3. Корпоративные облигационные займы

Преимущества корпоративных облигаций для эмитентов

Цена ресурсов . Разница по сравнению с

Преимущества корпоративных облигаций для эмитентов

Цена ресурсов . Разница по сравнению с

Рынок публичных заимствований сдерживают три фактора.

Большая подготовительная работа - переход на

Рынок публичных заимствований сдерживают три фактора.

Большая подготовительная работа - переход на

Облигационные займы

Облигационные займы целесообразны только при размещении на крупные суммы, освоить

Облигационные займы

Облигационные займы целесообразны только при размещении на крупные суммы, освоить

Доходность облигаций строительного сектора, % годовых

Доходность облигаций строительного сектора, % годовых

Объем корпоративных облигаций , млрд. руб.

Объем корпоративных облигаций , млрд. руб.

Корпоративные еврооблигации, млрд. долл. США

Корпоративные еврооблигации, млрд. долл. США

Смелый "Глобэкс"

банк «Глобэкс» объявил о размещении трехлетних биржевых облигаций на 5 млрд

Смелый "Глобэкс"

банк «Глобэкс» объявил о размещении трехлетних биржевых облигаций на 5 млрд

Стратегия фонда «Премьер» Российский облигационный направлена на получение стабильной доходности при низком риске

Стратегия фонда «Премьер» Российский облигационный направлена на получение стабильной доходности при низком риске

http://www.cbonds.info/ru/rus/

http://www.cbonds.info/ru/rus/

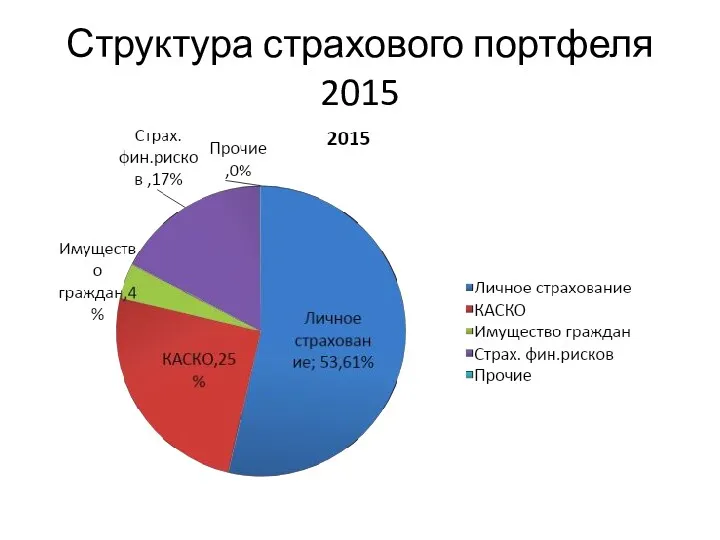

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль