- Риск- диверсификация и CAPM

Содержание

- 2. Финансовая информация и принятие решений Риск-диверсификация и CAPM Информационная эффективность выражается в том, что цена актива

- 3. Финансовая информация и принятие решений Учебные цели После этого занятия вы должны уметь: Вычислять совокупный доход

- 4. Финансовая информация и принятие решений Компромисс между риском и доходностью Доход от инвестиций представляет собой предельную

- 5. Финансовая информация и принятие решений Определение ожидаемых денежных потоков Совокупный доход: общая прибыль или убыток от

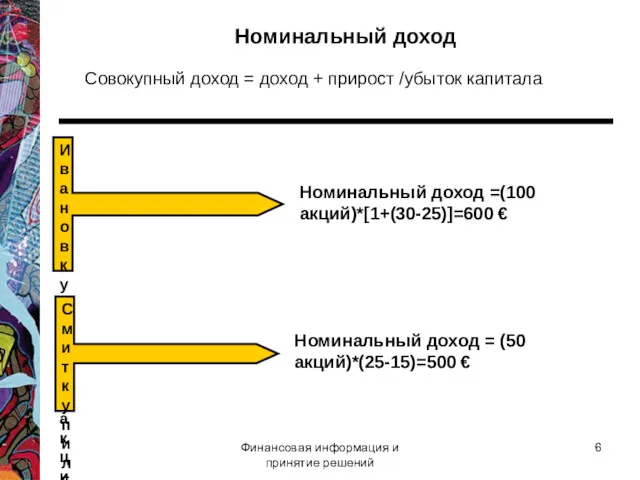

- 6. Финансовая информация и принятие решений Номинальный доход Совокупный доход = доход + прирост /убыток капитала

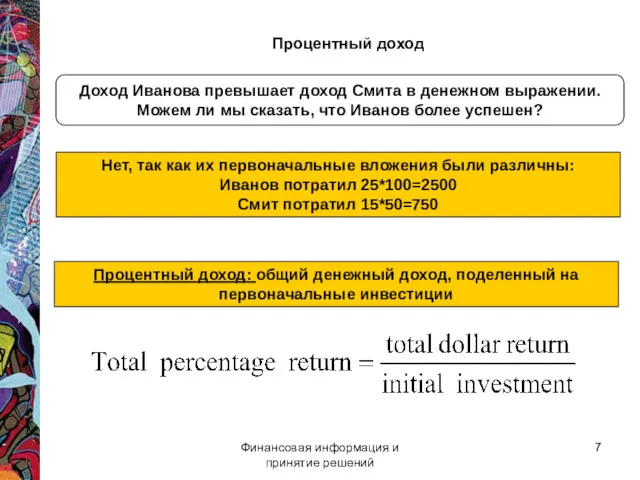

- 7. Финансовая информация и принятие решений Процентный доход Доход Иванова превышает доход Смита в денежном выражении. Можем

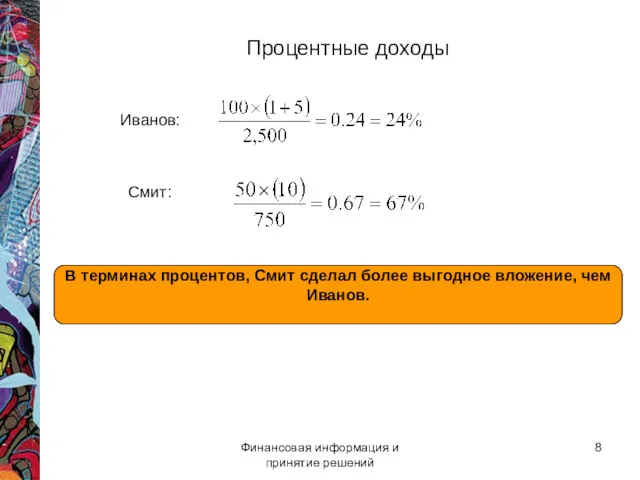

- 8. Финансовая информация и принятие решений Процентные доходы В терминах процентов, Смит сделал более выгодное вложение, чем

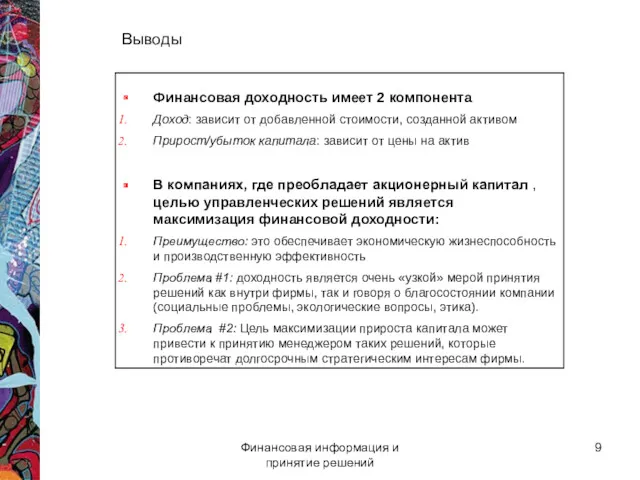

- 9. Финансовая информация и принятие решений Выводы Финансовая доходность имеет 2 компонента Доход: зависит от добавленной стоимости,

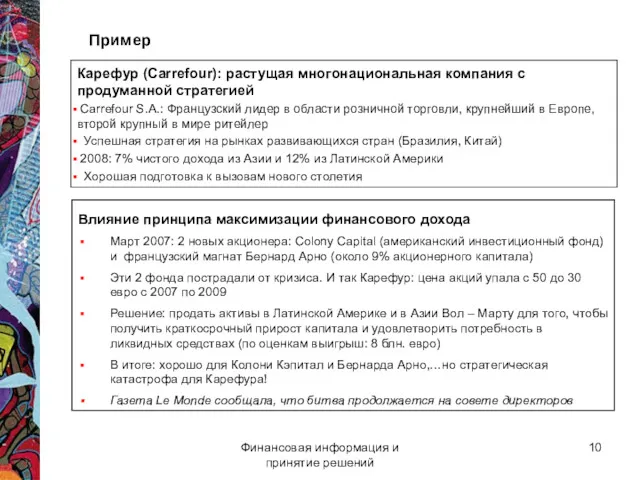

- 10. Финансовая информация и принятие решений Пример Влияние принципа максимизации финансового дохода Март 2007: 2 новых акционера:

- 11. Финансовая информация и принятие решений Как инвесторы определяют ожидаемую доходность? Цены активов зависят от ожидаемой доходности

- 12. Финансовая информация и принятие решений Исторический поход к оценке ожидаемой доходности Предпосылки Предпосылка #1: Для каждого

- 13. Финансовая информация и принятие решений Возьмём, например, General Motors, средняя долгосрочная доходность составляет 17% (1970-2008). Доходность

- 14. Финансовая информация и принятие решений Вероятностный подход к оценке доходности Необходимо определить все возможные варианты поведения

- 15. Финансовая информация и принятие решений Подход, основанный на понятии риска Определение ожидаемой доходности Предпосылка: Инвесторы оценивают

- 16. Финансовая информация и принятие решений Диверсификация и подверженность риску Несистематический риск может быть очень разнообразным Рынок

- 17. Финансовая информация и принятие решений Оценка систематического риска Сбор данных о доходностях акции и доходностях рыночных

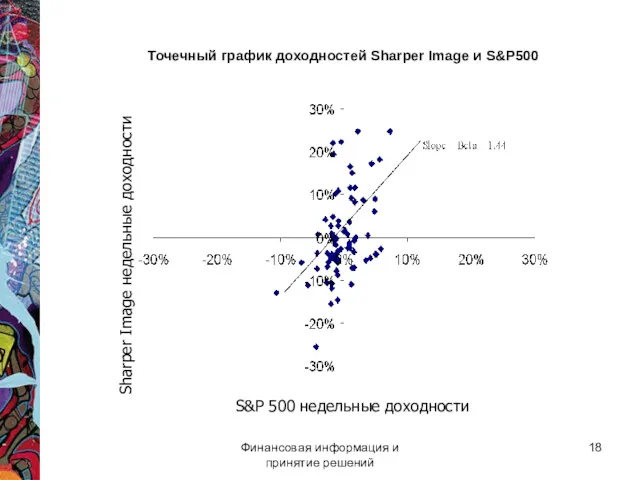

- 18. Финансовая информация и принятие решений Точечный график доходностей Sharper Image и S&P500 Sharper Image недельные доходности

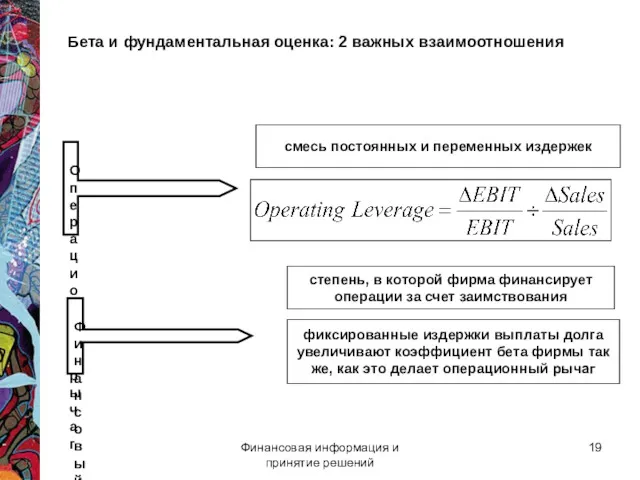

- 19. Финансовая информация и принятие решений Бета и фундаментальная оценка: 2 важных взаимоотношения

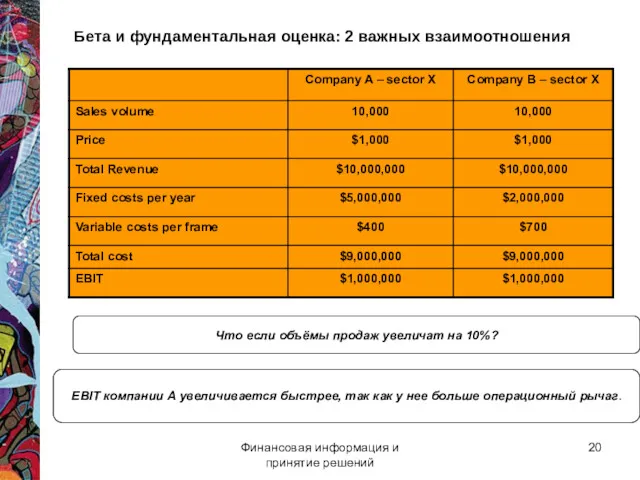

- 20. Финансовая информация и принятие решений Что если объёмы продаж увеличат на 10%? EBIT компании А увеличивается

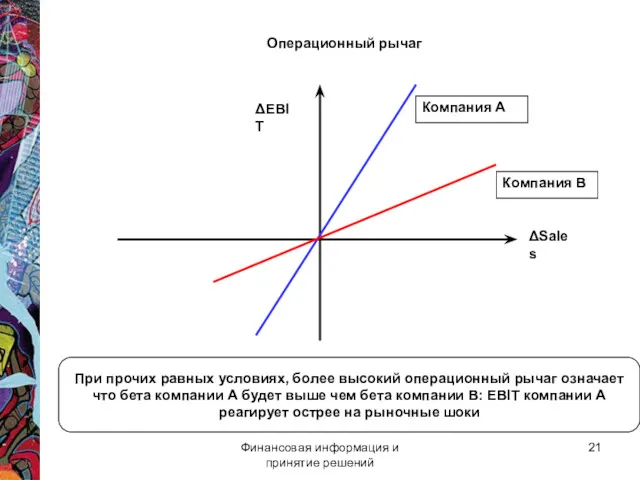

- 21. Финансовая информация и принятие решений Операционный рычаг Компания B Компания A ΔEBIT ΔSales При прочих равных

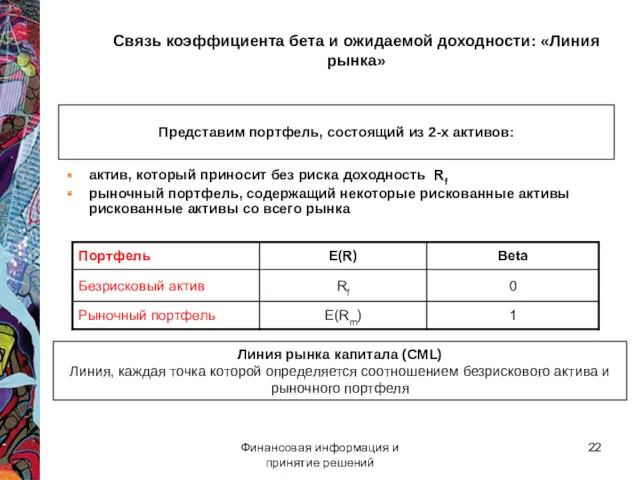

- 22. Финансовая информация и принятие решений Связь коэффициента бета и ожидаемой доходности: «Линия рынка» Линия рынка капитала

- 23. Финансовая информация и принятие решений • • 1 Безрисковый актив • • • • 0.2 0.4

- 24. Финансовая информация и принятие решений Модель оценки финансовых активов (CAPM)

- 25. Финансовая информация и принятие решений Все активы должны лежать на линии (CML) Если отдельный актив или

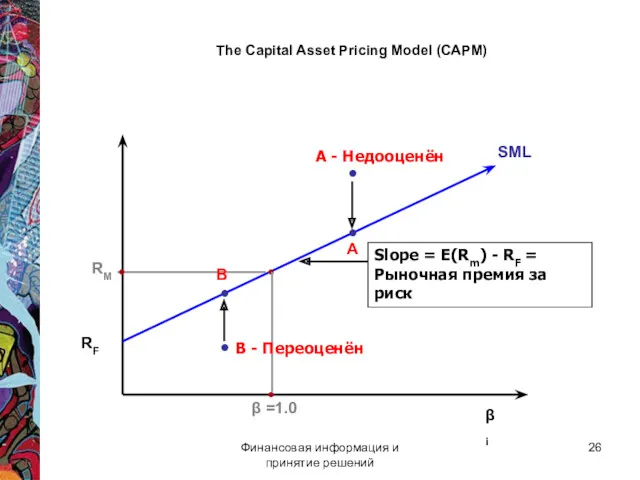

- 26. Финансовая информация и принятие решений βi RF SML Slope = E(Rm) - RF = Рыночная премия

- 27. Финансовая информация и принятие решений Заключение Акцентирование внимания на ожидаемой доходности ( доход +прирост капитала) имеет

- 29. Скачать презентацию

Финансовая информация и принятие решений

Риск-диверсификация и CAPM

Информационная эффективность выражается

Финансовая информация и принятие решений

Риск-диверсификация и CAPM

Информационная эффективность выражается

Финансовая информация и принятие решений

Учебные цели

После этого занятия вы должны уметь:

Финансовая информация и принятие решений

Учебные цели

После этого занятия вы должны уметь:

Финансовая информация и принятие решений

Компромисс между риском и доходностью

Доход от

Финансовая информация и принятие решений

Компромисс между риском и доходностью

Доход от

Финансовая информация и принятие решений

Определение ожидаемых денежных потоков

Совокупный доход: общая прибыль

Финансовая информация и принятие решений

Определение ожидаемых денежных потоков

Совокупный доход: общая прибыль

Финансовая информация и принятие решений

Номинальный доход

Совокупный доход = доход + прирост

Финансовая информация и принятие решений

Номинальный доход

Совокупный доход = доход + прирост

Финансовая информация и принятие решений

Процентный доход

Доход Иванова превышает доход Смита в

Финансовая информация и принятие решений

Процентный доход

Доход Иванова превышает доход Смита в

Финансовая информация и принятие решений

Процентные доходы

В терминах процентов, Смит сделал более

Финансовая информация и принятие решений

Процентные доходы

В терминах процентов, Смит сделал более

Финансовая информация и принятие решений

Выводы

Финансовая доходность имеет 2 компонента

Доход: зависит от

Финансовая информация и принятие решений

Выводы

Финансовая доходность имеет 2 компонента

Доход: зависит от

Финансовая информация и принятие решений

Пример

Влияние принципа максимизации финансового дохода

Март 2007: 2

Финансовая информация и принятие решений

Пример

Влияние принципа максимизации финансового дохода

Март 2007: 2

Финансовая информация и принятие решений

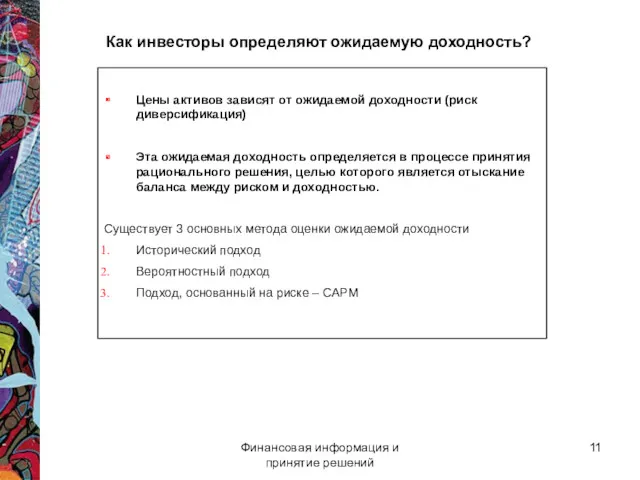

Как инвесторы определяют ожидаемую доходность?

Цены активов

Финансовая информация и принятие решений

Как инвесторы определяют ожидаемую доходность?

Цены активов

Финансовая информация и принятие решений

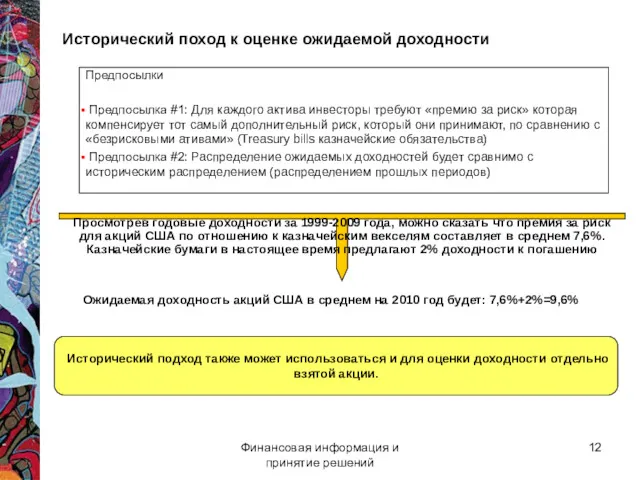

Исторический поход к оценке ожидаемой доходности

Предпосылки

Предпосылка

Финансовая информация и принятие решений

Исторический поход к оценке ожидаемой доходности

Предпосылки

Предпосылка

Финансовая информация и принятие решений

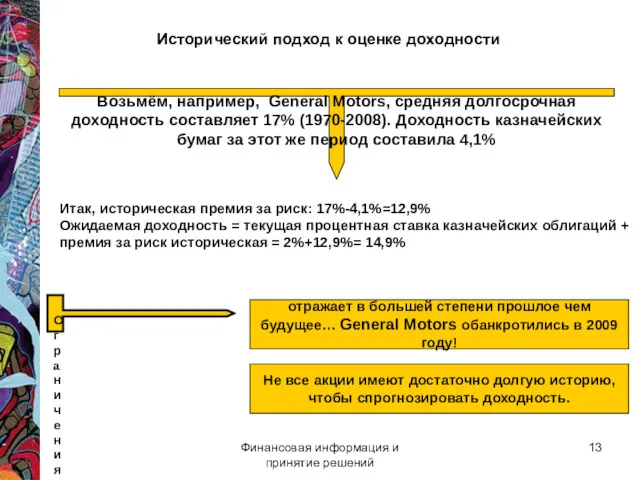

Возьмём, например, General Motors, средняя долгосрочная доходность

Финансовая информация и принятие решений

Возьмём, например, General Motors, средняя долгосрочная доходность

Финансовая информация и принятие решений

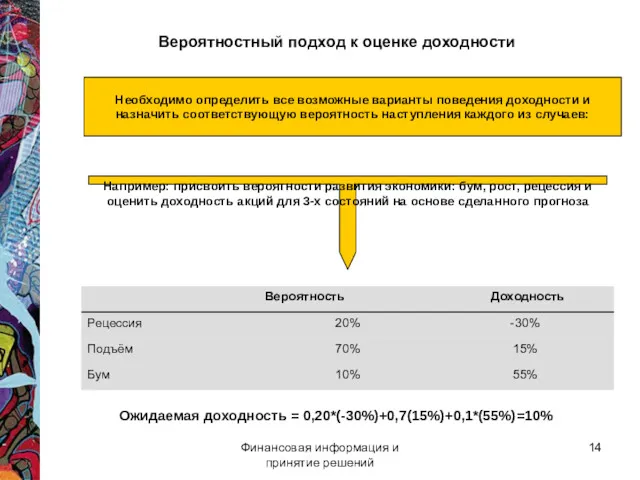

Вероятностный подход к оценке доходности

Необходимо определить все

Финансовая информация и принятие решений

Вероятностный подход к оценке доходности

Необходимо определить все

Финансовая информация и принятие решений

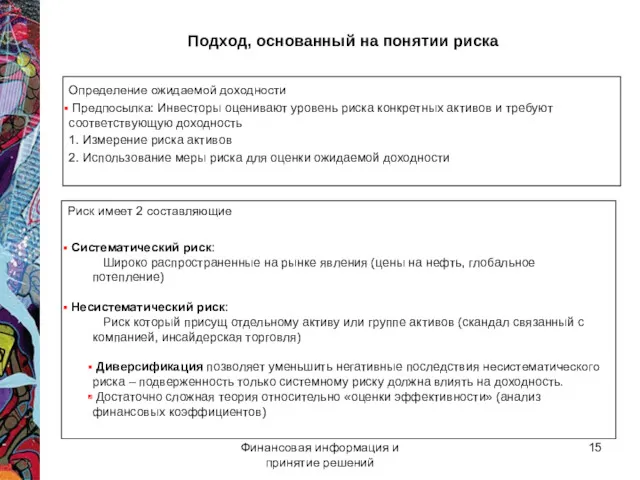

Подход, основанный на понятии риска

Определение ожидаемой доходности

Финансовая информация и принятие решений

Подход, основанный на понятии риска

Определение ожидаемой доходности

Финансовая информация и принятие решений

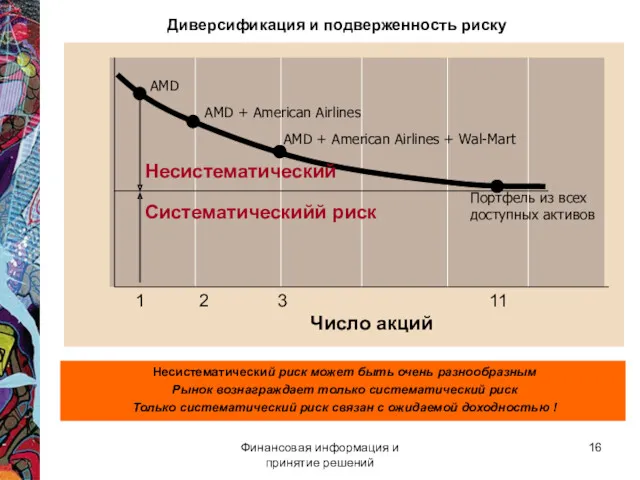

Диверсификация и подверженность риску

Несистематический риск может

Финансовая информация и принятие решений

Диверсификация и подверженность риску

Несистематический риск может

Финансовая информация и принятие решений

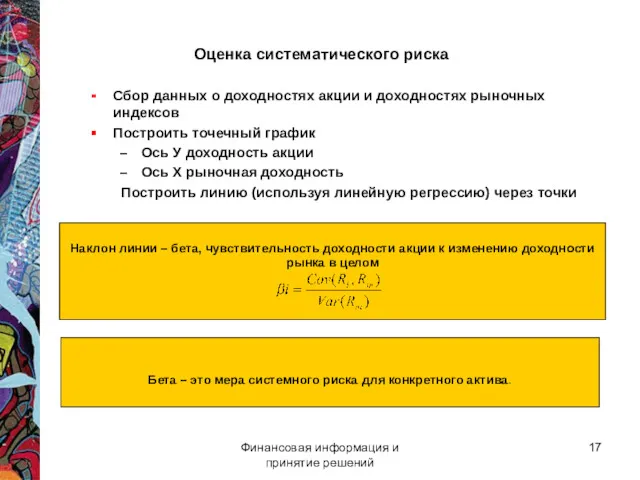

Оценка систематического риска

Сбор данных о доходностях акции

Финансовая информация и принятие решений

Оценка систематического риска

Сбор данных о доходностях акции

Финансовая информация и принятие решений

Точечный график доходностей Sharper Image и S&P500

Sharper

Финансовая информация и принятие решений

Точечный график доходностей Sharper Image и S&P500

Sharper

Финансовая информация и принятие решений

Бета и фундаментальная оценка: 2 важных взаимоотношения

Финансовая информация и принятие решений

Бета и фундаментальная оценка: 2 важных взаимоотношения

Финансовая информация и принятие решений

Что если объёмы продаж увеличат на 10%?

Финансовая информация и принятие решений

Что если объёмы продаж увеличат на 10%?

Финансовая информация и принятие решений

Операционный рычаг

Компания B

Компания A

ΔEBIT

ΔSales

При прочих равных условиях,

Финансовая информация и принятие решений

Операционный рычаг

Компания B

Компания A

ΔEBIT

ΔSales

При прочих равных условиях,

Финансовая информация и принятие решений

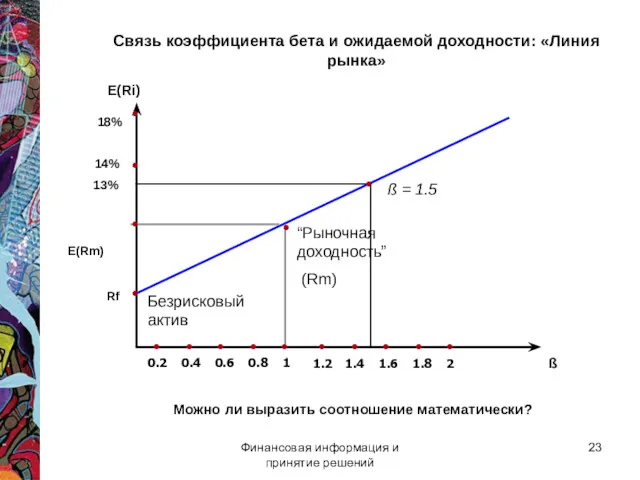

Связь коэффициента бета и ожидаемой доходности: «Линия

Финансовая информация и принятие решений

Связь коэффициента бета и ожидаемой доходности: «Линия

Финансовая информация и принятие решений

•

•

1

Безрисковый актив

•

•

•

•

0.2

0.4

0.6

0.8

2

1.2

1.4

1.6

1.8

•

•

•

•

•

•

•

•

“Рыночная доходность”

(Rm)

•

18%

14%

E(Rm)

Rf

13%

Можно ли выразить соотношение

Финансовая информация и принятие решений

•

•

1

Безрисковый актив

•

•

•

•

0.2

0.4

0.6

0.8

2

1.2

1.4

1.6

1.8

•

•

•

•

•

•

•

•

“Рыночная доходность”

(Rm)

•

18%

14%

E(Rm)

Rf

13%

Можно ли выразить соотношение

Финансовая информация и принятие решений

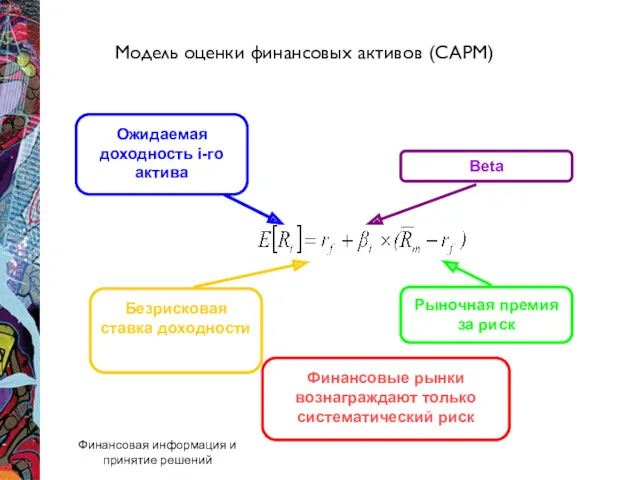

Модель оценки финансовых активов (CAPM)

Финансовая информация и принятие решений

Модель оценки финансовых активов (CAPM)

Финансовая информация и принятие решений

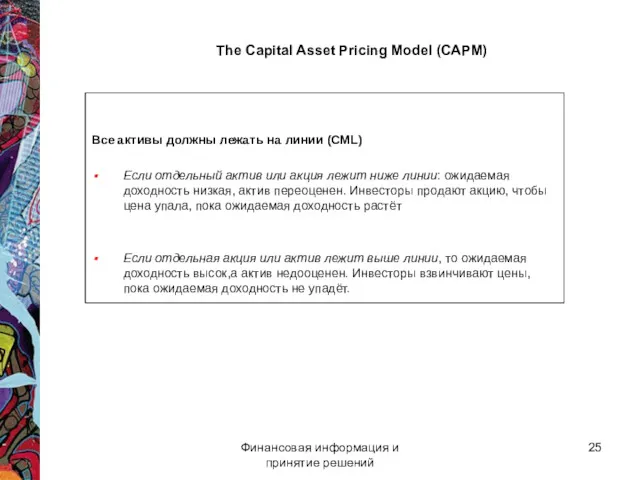

Все активы должны лежать на линии (CML)

Если

Финансовая информация и принятие решений

Все активы должны лежать на линии (CML)

Если

Финансовая информация и принятие решений

βi

RF

SML

Slope = E(Rm) - RF = Рыночная

Финансовая информация и принятие решений

βi

RF

SML

Slope = E(Rm) - RF = Рыночная

Финансовая информация и принятие решений

Заключение

Акцентирование внимания на ожидаемой доходности

( доход

Финансовая информация и принятие решений

Заключение

Акцентирование внимания на ожидаемой доходности

( доход

Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации РГС Защита здоровья

РГС Защита здоровья Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Податковий контроль, як домінанта державного податковго менеджменту

Податковий контроль, як домінанта державного податковго менеджменту Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Валютная биржа

Валютная биржа Организация платежной системы

Организация платежной системы Кредиторская задолженность

Кредиторская задолженность Операції банків із векселями

Операції банків із векселями Теория эффективной заработной платы

Теория эффективной заработной платы Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Страховое дело

Страховое дело Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Методы оценки средств производства

Методы оценки средств производства Государственный бюджет. 3 класс

Государственный бюджет. 3 класс Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Рынок межбанковских кредитов

Рынок межбанковских кредитов Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт Финансовое планирование

Финансовое планирование Управление рисками Интернет-торговли

Управление рисками Интернет-торговли Принципы международного налогообложения

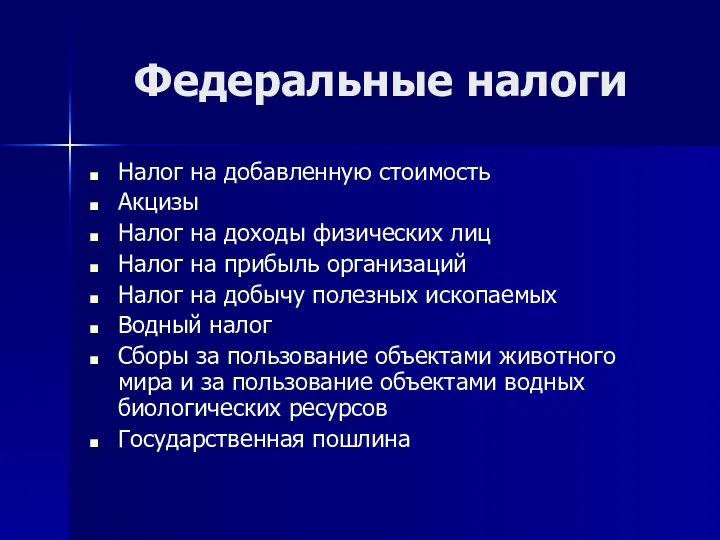

Принципы международного налогообложения Федеральные налоги

Федеральные налоги Организация налично –денежного обращения

Организация налично –денежного обращения Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Кредитная организация и банк

Кредитная организация и банк Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов