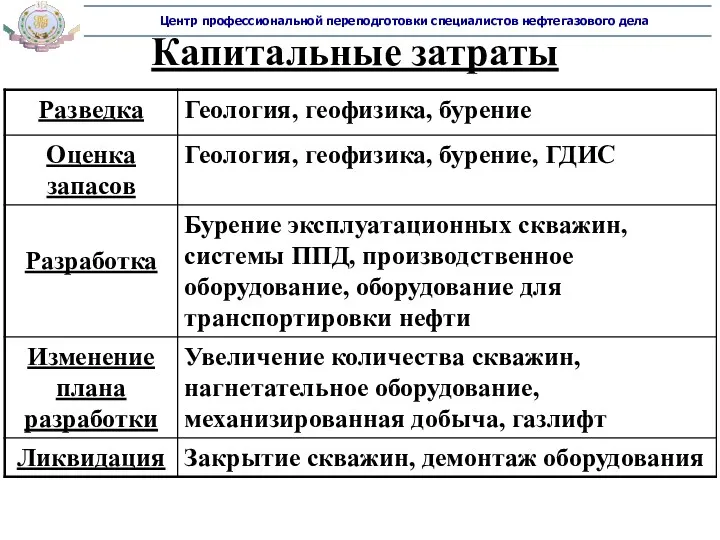

- Методы оценки средств производства

Содержание

- 2. Активы Экономические предметы или объекты, которые приносят прибыль владельцу Требуют тщательной оценки Стоимость активов Величина благосостояния

- 3. Активы Земля: главная ценность НК Оборудование Проект: деятельность или предприятие, имеющее свои цели, затраты, прибыль Независимое

- 4. Когда необходима оценка Аренда или покупка оборудования Разработка нефтяного или газового месторождения Покупка или реализация производственных

- 5. Стоимость активов Балансовая: текущая стоимость актива непосредственно связана со стоимостью его приобретения Рыночная: денежное выражение стоимости

- 6. Содержание Введение 2. Балансовая стоимость активов 3. Рыночная стоимость активов 4. Оценка активов на основе денежных

- 7. Балансовая стоимость активов где n - период времени - первоначальная стоимость актива d - амортизация Изменение

- 8. Амортизация Бухгалтерский метод списания стоимости активов с течением времени Схемы начисления амортизации Линейный метод начисления амортизации

- 9. Линейный метод начисления амортизации Стоимость актива линейно уменьшается с течением срока его полезного использования (стремясь к

- 10. Цена актива при перепродаже > стоимость его демонтажа Линейный метод начисления амортизации Прибыль Убыток Срок использования

- 11. Метод уменьшающегося остатка Остаточная стоимость актива уменьшается в постоянной пропорции от величины остаточной стоимости за предыдущий

- 12. Метод уменьшающегося остатка Величина остаточной стоимости меняется вначале значительно, а затем медленнее Значение = 0 не

- 13. Начисление амортизации пропорционально изменению объема продукции (добытой нефти) Остаточная стоимость активов снижается пропорционально изменению объёма извлекаемых

- 14. Пример изменения сумм амортизации в результате переоценки величины извлекаемых запасов Начисление амортизации пропорционально изменению объема продукции

- 15. Начисление амортизации пропорционально изменению объема продукции (добытой нефти) 1) Начальные данные Ожидаемая величина извлекаемых запасов =

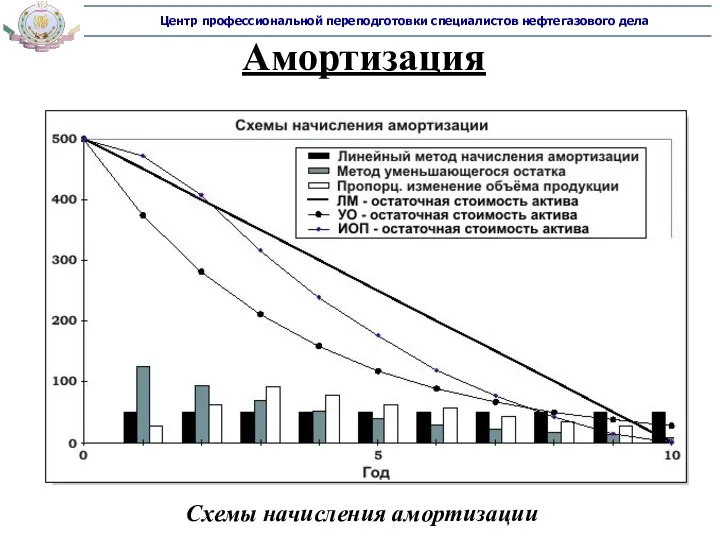

- 16. Амортизация Схемы начисления амортизации

- 17. Применение оценки балансовой стоимости активов Неправильное начисление амортизации (% и схема) Инфляция Бесполезные активы Стоимость без

- 18. Неправильная норма начисления амортизации Величина остаточной стоимости актива не будет соответствовать действительности Актив м.б. быстро списан

- 19. Инфляция Не учитывается в стандартных схемах расчёта амортизации ИПЦ отражает значение первоначальной стоимости, скорректированной на соответствующий

- 20. Бесполезные активы Затраты Расходование денежные средств может списываться как : Вложение в осн. средства (активы) (капитализация)

- 21. Отражение стоимости актива без учёта затрат Ценность актива выше затрат на его приобретение Запасы нефти и

- 22. Содержание Введение 2. Балансовая стоимость активов 3. Рыночная стоимость активов 4. Оценка активов на основе денежных

- 23. Рыночная стоимость активов 1) Точное определение актива Активы должны быть сравнимыми Точность определения актива 2) Статистика

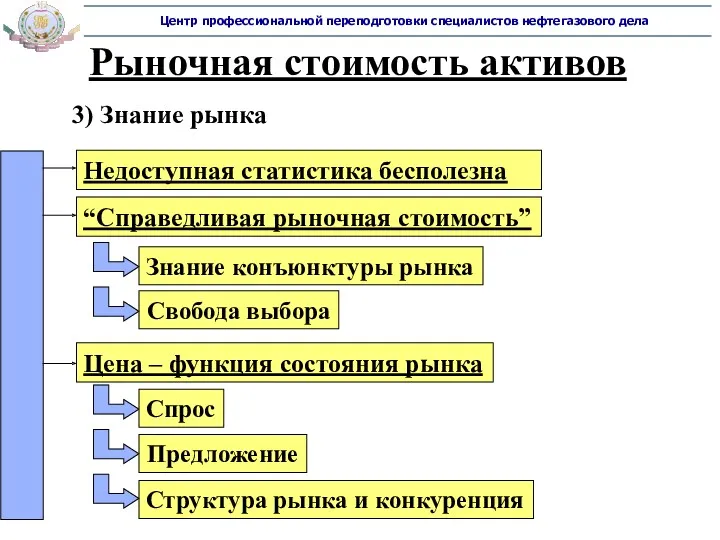

- 24. Рыночная стоимость активов 3) Знание рынка Недоступная статистика бесполезна “Справедливая рыночная стоимость” Знание конъюнктуры рынка Свобода

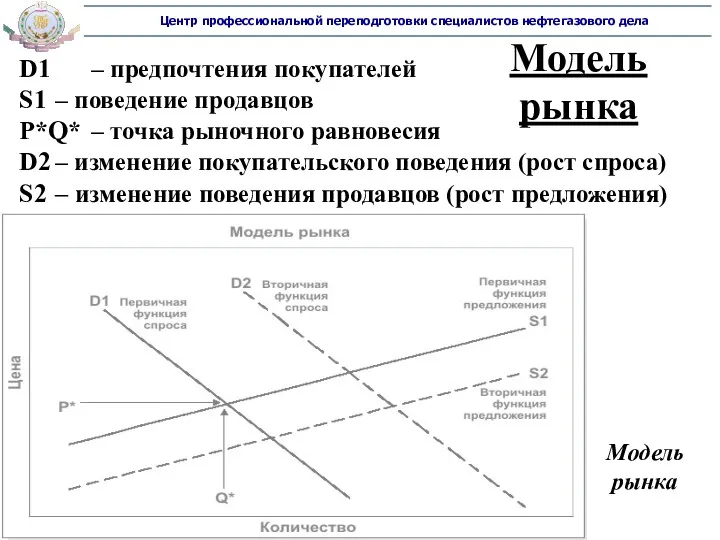

- 25. D1 – предпочтения покупателей S1 – поведение продавцов P*Q* – точка рыночного равновесия D2 – изменение

- 26. Модель рынка Рынок реагирует на различные мировые события Арендная плата меняется и изменением уровня цен Стоимость

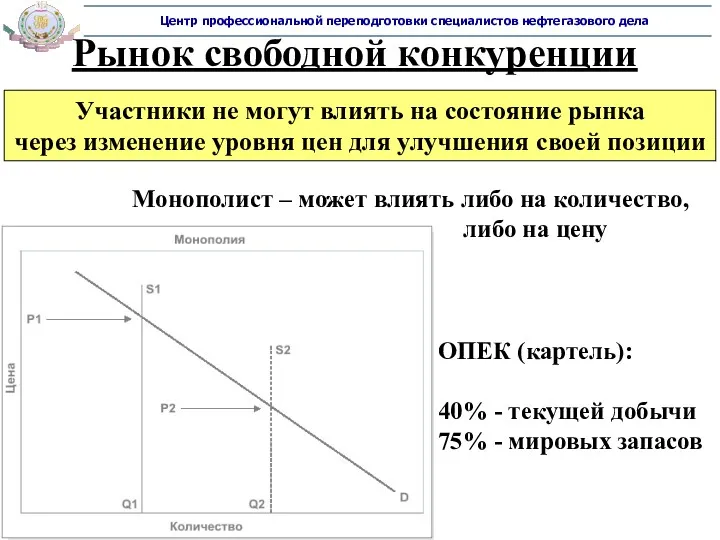

- 27. Рынок свободной конкуренции Монополист – может влиять либо на количество, либо на цену ОПЕК (картель): 40%

- 28. Содержание Введение 2. Балансовая стоимость активов 3. Рыночная стоимость активов 4. Оценка активов на основе денежных

- 29. Оценка активов на основе денежных потоков Денежный поток = доходы + расходы Активы влияют на будущие

- 30. Характеристики денежного потока 1) Валюта Цена на нефть: местная валюта, доллары США Кап. затраты: национальная валюта

- 31. Характеристики денежного потока 2) Знаки “+” и “-” Характеризуют направление денежного потока “+” – доходы или

- 32. Денежные потоки проекта разработки месторождения Положительный денежный поток Выручка Отрицательный денежный поток Капитальные затраты Операционные затраты

- 33. Операционные затраты Поддерживают работоспособность произв. системы Трудно отнести затраты к конкретной категории Перед началом добычи →

- 34. Модели денежных потоков Отображение денежных потоков проектов Упрощение реальной информации Анализ проекта, принятие инвестиционных решений

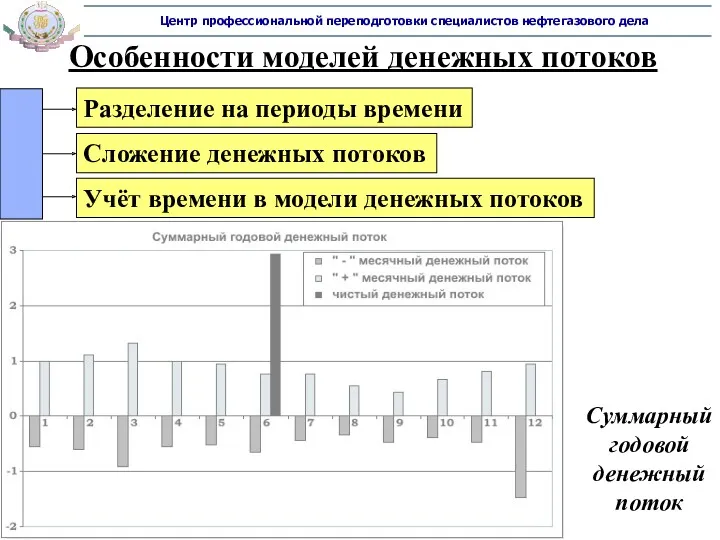

- 35. Особенности моделей денежных потоков Разделение на периоды времени Сложение денежных потоков Суммарный годовой денежный поток Учёт

- 36. Содержание Введение 2. Балансовая стоимость активов 3. Рыночная стоимость активов 4. Оценка активов на основе денежных

- 37. Проекты разработки месторождений Денежные потоки Выручка: выручка от продажи товаров и предоставления услуг Кап. затраты: развитие

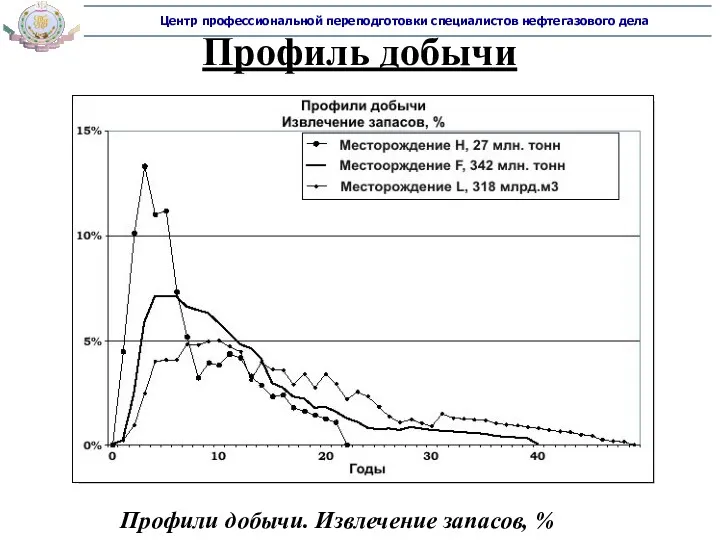

- 38. Профиль добычи Профили добычи. Извлечение запасов, %

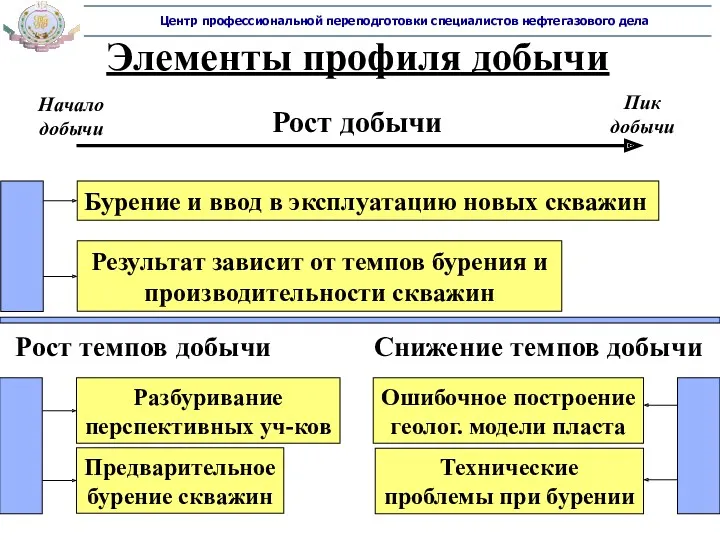

- 39. Элементы профиля добычи Элементы профиля добычи

- 40. Элементы профиля добычи Рост добычи Бурение и ввод в эксплуатацию новых скважин Результат зависит от темпов

- 41. Элементы профиля добычи Пик добычи Рост прибыльности проекта “Высокий” пик добычи Быстрое извлечение среднего объёма общих

- 42. Элементы профиля добычи Пик добычи: особенности стадии Пик добычи ↔ производственная мощность системы Инфраструктура Соответствие между

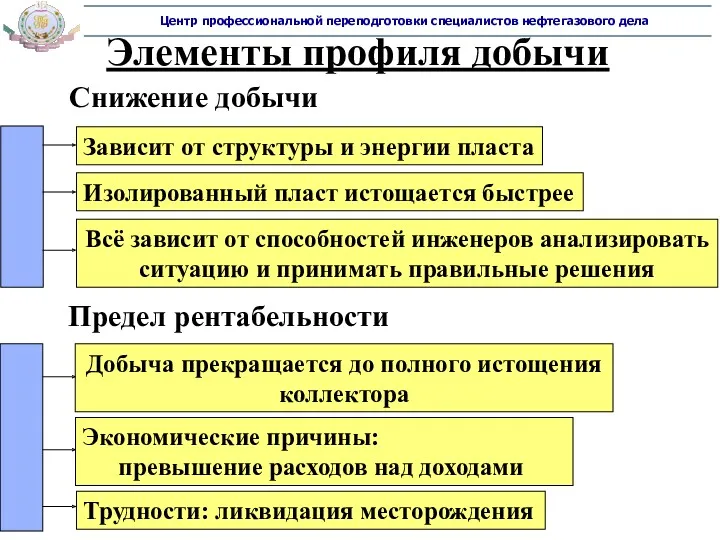

- 43. Элементы профиля добычи Снижение добычи Зависит от структуры и энергии пласта Изолированный пласт истощается быстрее Всё

- 44. Добыча и доходы: нефтяное месторождение Добыча нефти и газа на месторождении «М» Месторождение «М». Доход от

- 45. Добыча и доходы: газовое месторождение Добыча газа на месторождении «L» Месторождение «L». Доход от продажи сырья

- 46. Добыча и доходы: мест-ние смешанного типа Обратное нагнетание Доминирующий вид сырья - зависит от цены на

- 47. Добыча и доходы: тарифный доход Карта трубопроводной системы месторождения “Forties”

- 48. Добыча и доходы: тарифный доход Снижение объёмов добычи на месторождении → заполнение трубопровода нефтью с соседних

- 49. Добыча и доходы: тарифный доход Увеличение продолжительности существования проекта благодаря тарифному доходу

- 50. Капитальные затраты

- 51. Факторы, влияющие на затраты 1) Местоположение Определяющий фактор величины затрат Мелководье – строит-во нескольких буровых платформ

- 52. 3) Пластовые флюиды Лёгкая нефть: дешёвая добыча Тяжёлая нефть: проблемы при добыче и транспортировке Газ: больший

- 53. 4) Технология добычи Факторы, влияющие на затраты Экономия затрат: материалы, дизайн, стандартизация Новые возможности: методы повышения

- 54. Факторы, влияющие на затраты 5) Развитие инфраструктуры Прибыль от существующей инфраструктуры Возмещение кап. затрат за счёт

- 55. Факторы, влияющие на затраты 6) Внешние факторы Не зависят от развития проекта Рынки предложения Изменение цен

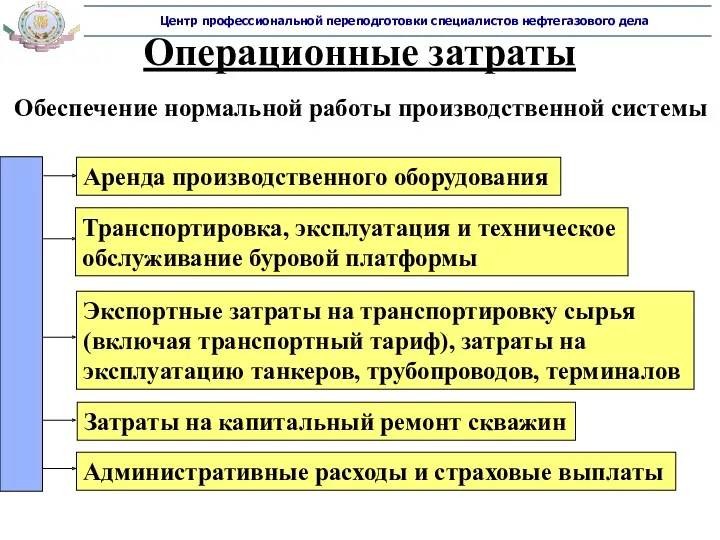

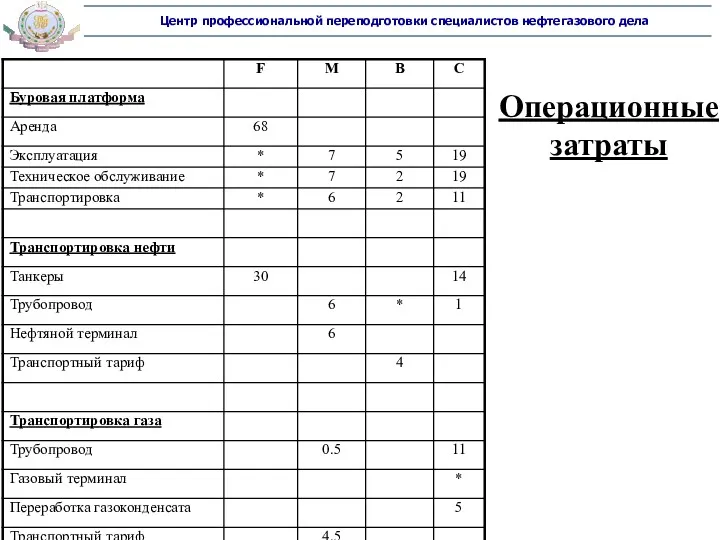

- 56. Операционные затраты Обеспечение нормальной работы производственной системы Аренда производственного оборудования Транспортировка, эксплуатация и техническое обслуживание буровой

- 57. Операционные затраты

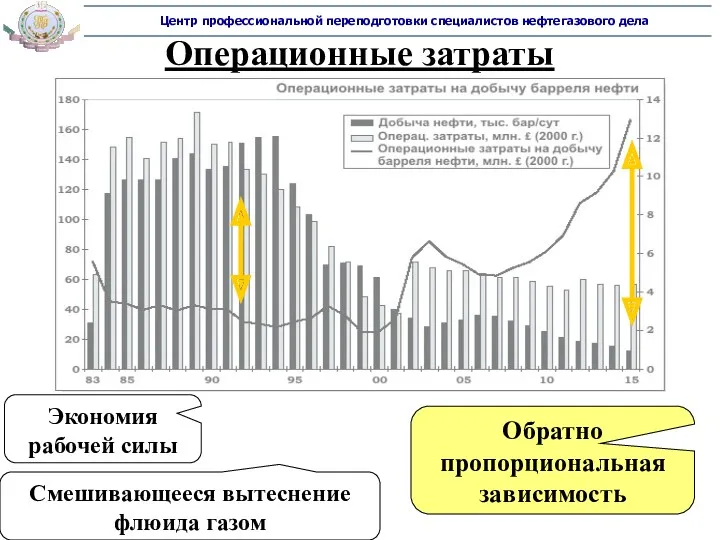

- 58. Операционные затраты Экономия рабочей силы Смешивающееся вытеснение флюида газом Обратно пропорциональная зависимость

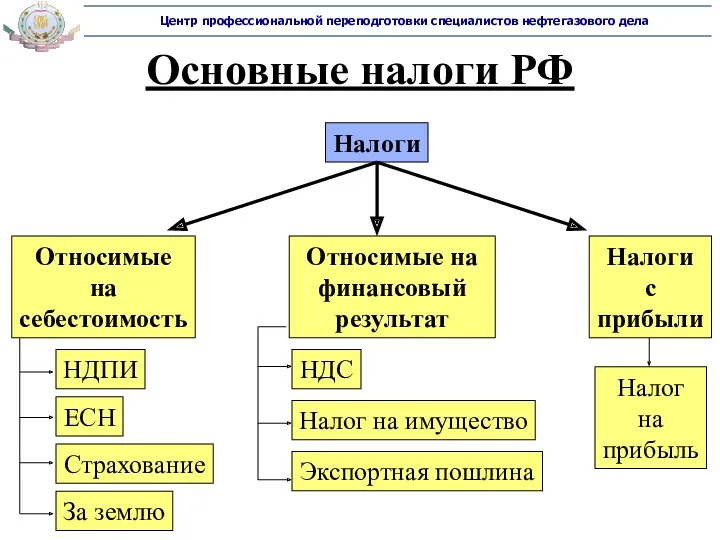

- 59. Основные налоги РФ Налоги Относимые на себестоимость Относимые на финансовый результат Налоги с прибыли НДПИ ЕСН

- 61. Скачать презентацию

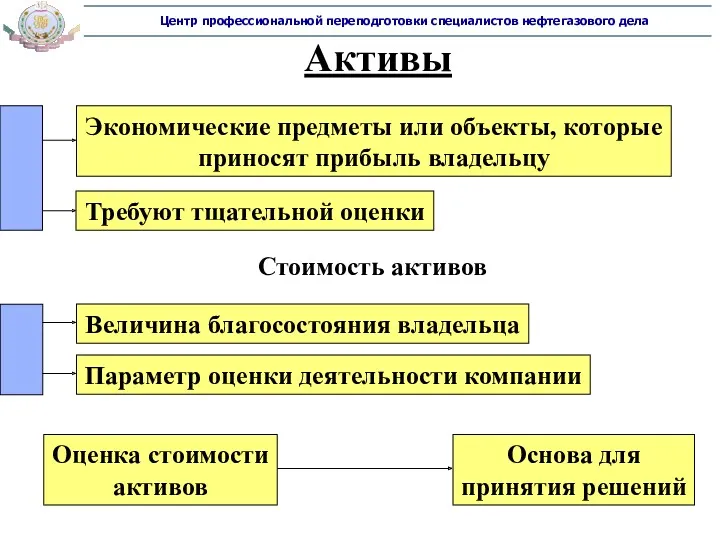

Активы

Экономические предметы или объекты, которые

приносят прибыль владельцу

Требуют тщательной оценки

Стоимость активов

Величина благосостояния

Активы

Экономические предметы или объекты, которые

приносят прибыль владельцу

Требуют тщательной оценки

Стоимость активов

Величина благосостояния

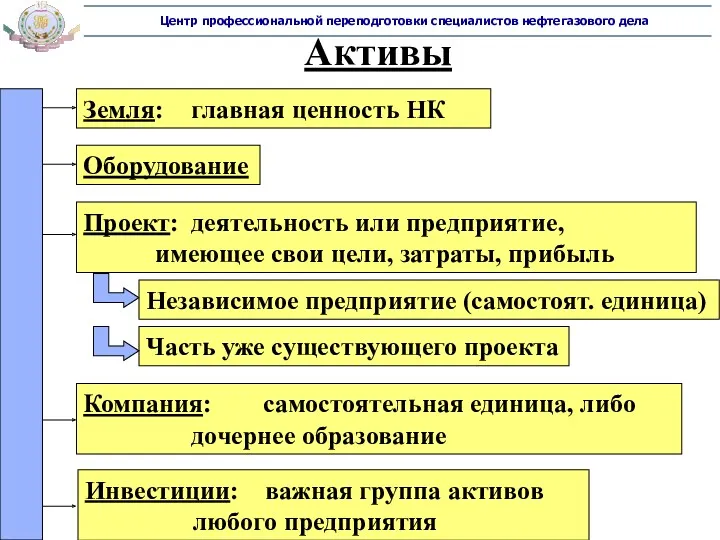

Активы

Земля: главная ценность НК

Оборудование

Проект: деятельность или предприятие,

имеющее свои цели, затраты, прибыль

Независимое

Активы

Земля: главная ценность НК

Оборудование

Проект: деятельность или предприятие,

имеющее свои цели, затраты, прибыль

Независимое

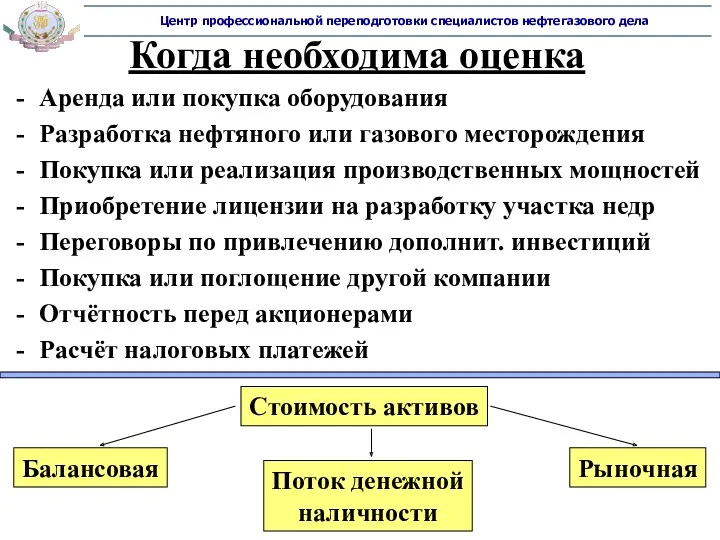

Когда необходима оценка

Аренда или покупка оборудования

Разработка нефтяного или газового месторождения

Покупка или

Когда необходима оценка

Аренда или покупка оборудования

Разработка нефтяного или газового месторождения

Покупка или

Стоимость активов

Балансовая: текущая стоимость актива непосредственно

связана со стоимостью его

Стоимость активов

Балансовая: текущая стоимость актива непосредственно

связана со стоимостью его

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

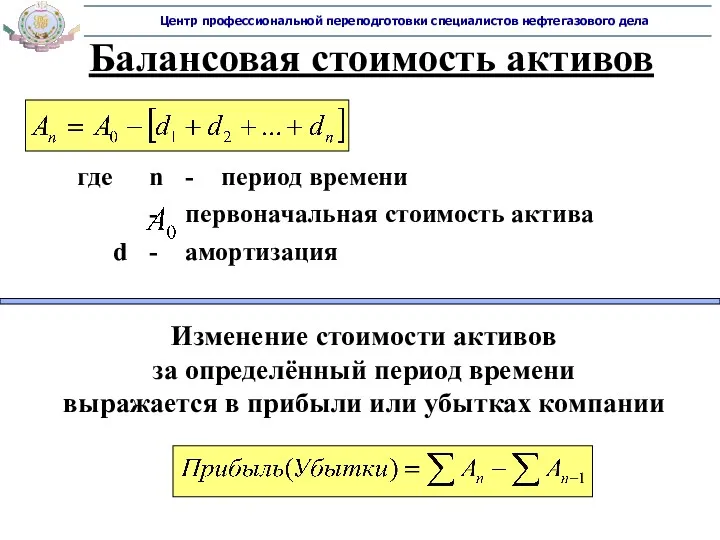

Балансовая стоимость активов

где n - период времени

- первоначальная стоимость актива

d - амортизация

Изменение стоимости активов

за определённый

Балансовая стоимость активов

где n - период времени

- первоначальная стоимость актива

d - амортизация

Изменение стоимости активов

за определённый

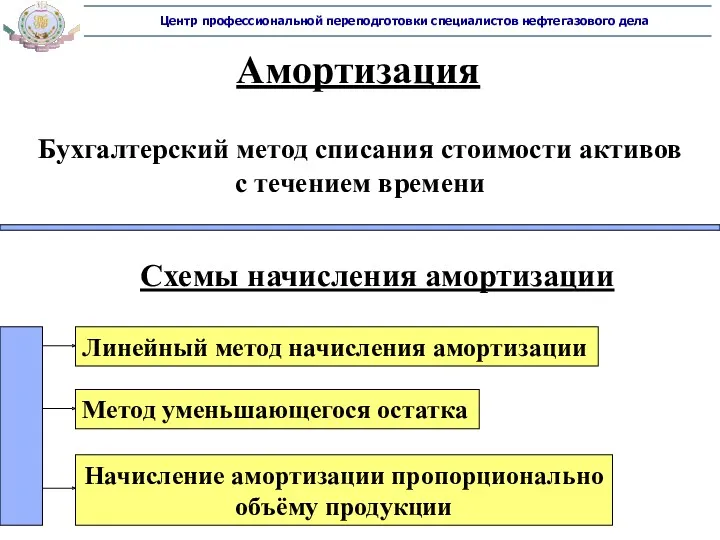

Амортизация

Бухгалтерский метод списания стоимости активов

с течением времени

Схемы начисления амортизации

Линейный метод начисления

Амортизация

Бухгалтерский метод списания стоимости активов

с течением времени

Схемы начисления амортизации

Линейный метод начисления

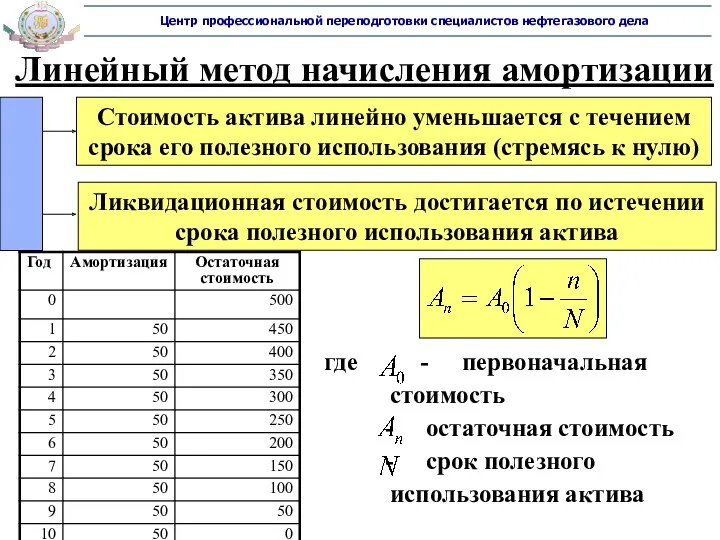

Линейный метод начисления амортизации

Стоимость актива линейно уменьшается с течением срока его

Линейный метод начисления амортизации

Стоимость актива линейно уменьшается с течением срока его

Цена актива при перепродаже > стоимость его демонтажа

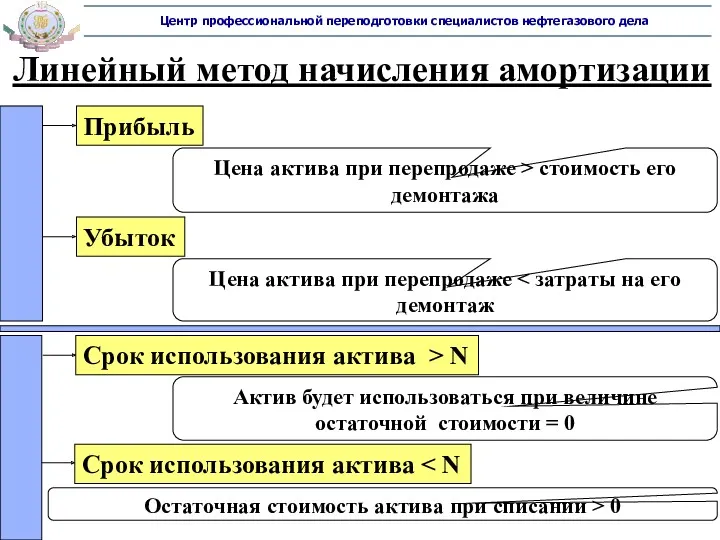

Линейный метод начисления амортизации

Прибыль

Убыток

Срок

Цена актива при перепродаже > стоимость его демонтажа

Линейный метод начисления амортизации

Прибыль

Убыток

Срок

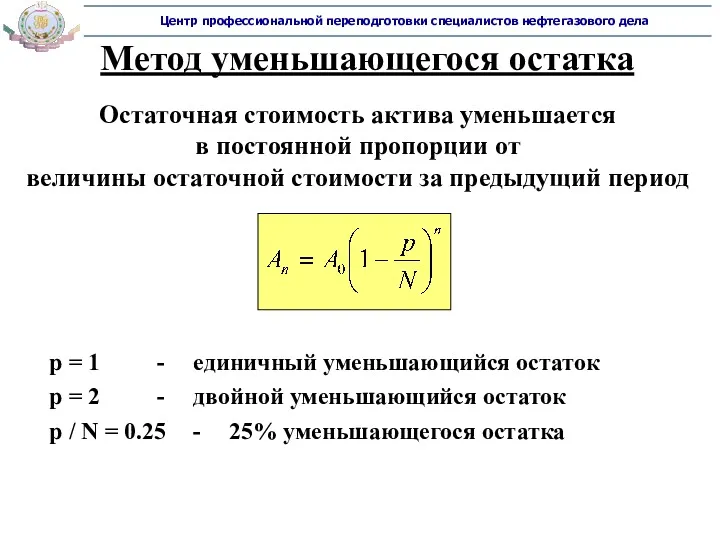

Метод уменьшающегося остатка

Остаточная стоимость актива уменьшается

в постоянной пропорции от

величины

Метод уменьшающегося остатка

Остаточная стоимость актива уменьшается

в постоянной пропорции от

величины

Метод уменьшающегося остатка

Величина остаточной стоимости меняется

вначале значительно, а затем медленнее

Метод уменьшающегося остатка

Величина остаточной стоимости меняется

вначале значительно, а затем медленнее

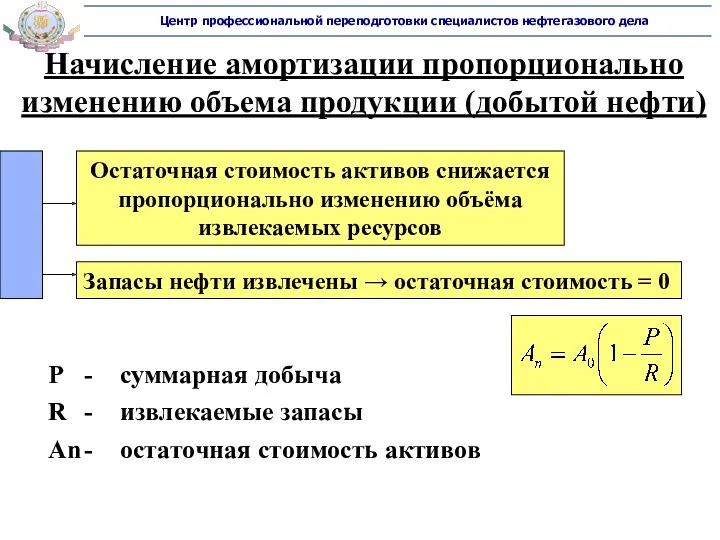

Начисление амортизации пропорционально

изменению объема продукции (добытой нефти)

Остаточная стоимость активов

Начисление амортизации пропорционально

изменению объема продукции (добытой нефти)

Остаточная стоимость активов

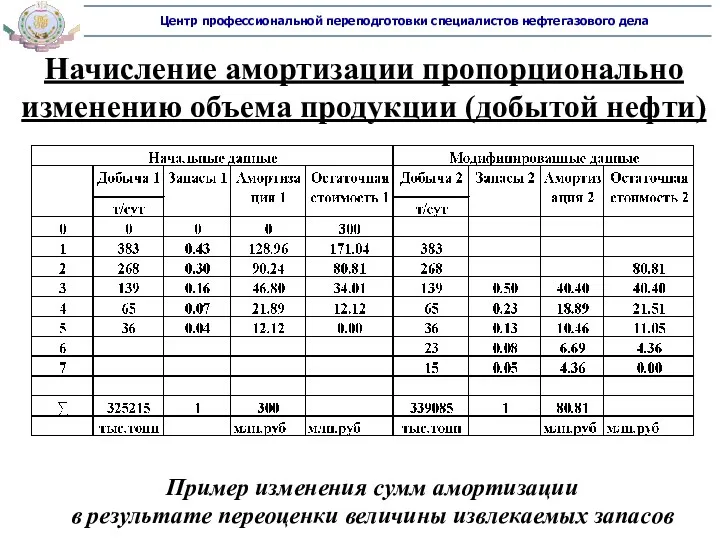

Пример изменения сумм амортизации

в результате переоценки величины извлекаемых запасов

Начисление амортизации пропорционально

Пример изменения сумм амортизации

в результате переоценки величины извлекаемых запасов

Начисление амортизации пропорционально

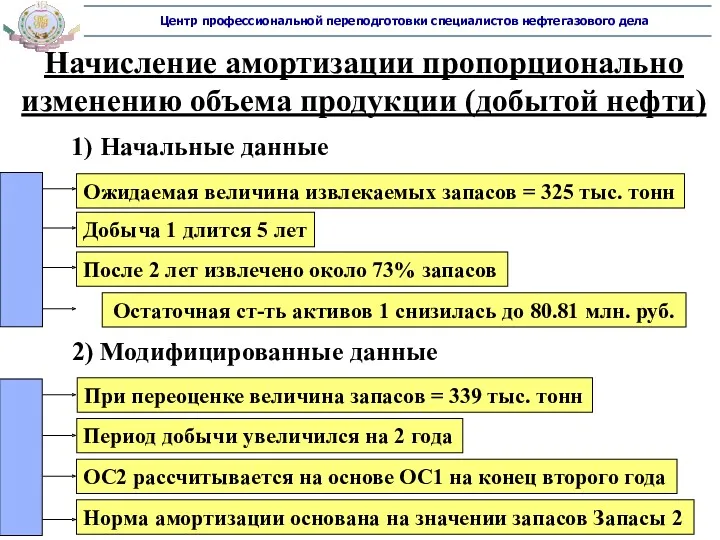

Начисление амортизации пропорционально

изменению объема продукции (добытой нефти)

1) Начальные данные

Ожидаемая

Начисление амортизации пропорционально

изменению объема продукции (добытой нефти)

1) Начальные данные

Ожидаемая

Амортизация

Схемы начисления амортизации

Амортизация

Схемы начисления амортизации

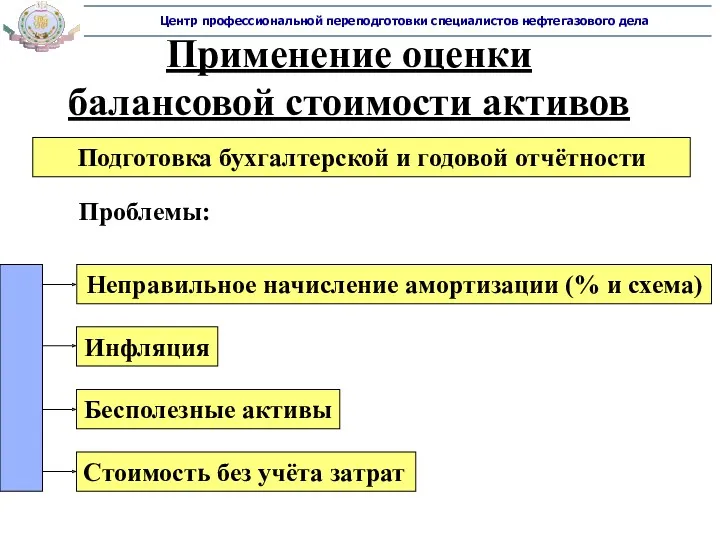

Применение оценки

балансовой стоимости активов

Неправильное начисление амортизации (% и схема)

Инфляция

Бесполезные активы

Стоимость

Применение оценки

балансовой стоимости активов

Неправильное начисление амортизации (% и схема)

Инфляция

Бесполезные активы

Стоимость

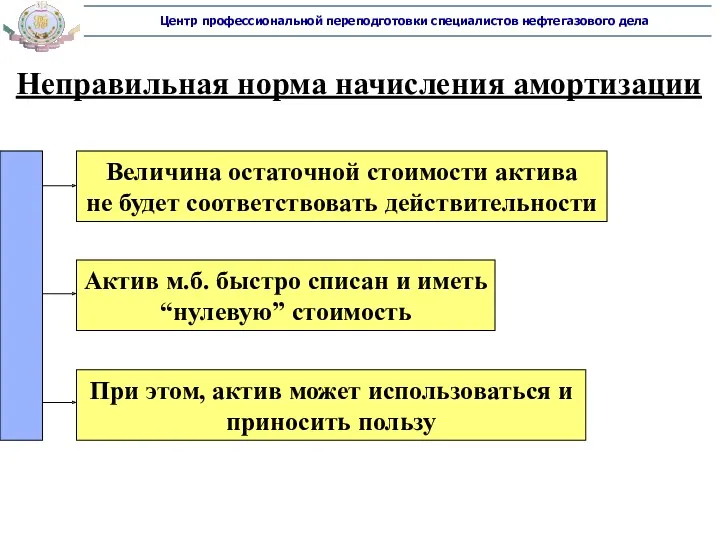

Неправильная норма начисления амортизации

Величина остаточной стоимости актива

не будет соответствовать действительности

Актив

Неправильная норма начисления амортизации

Величина остаточной стоимости актива

не будет соответствовать действительности

Актив

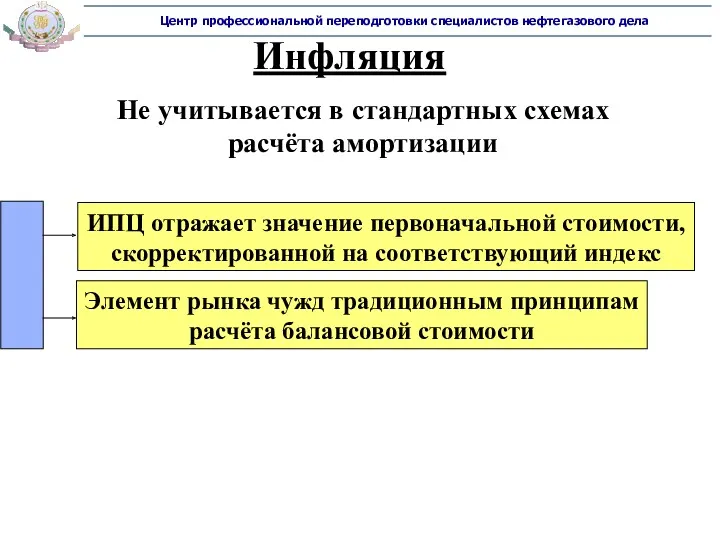

Инфляция

Не учитывается в стандартных схемах

расчёта амортизации

ИПЦ отражает значение первоначальной

Инфляция

Не учитывается в стандартных схемах

расчёта амортизации

ИПЦ отражает значение первоначальной

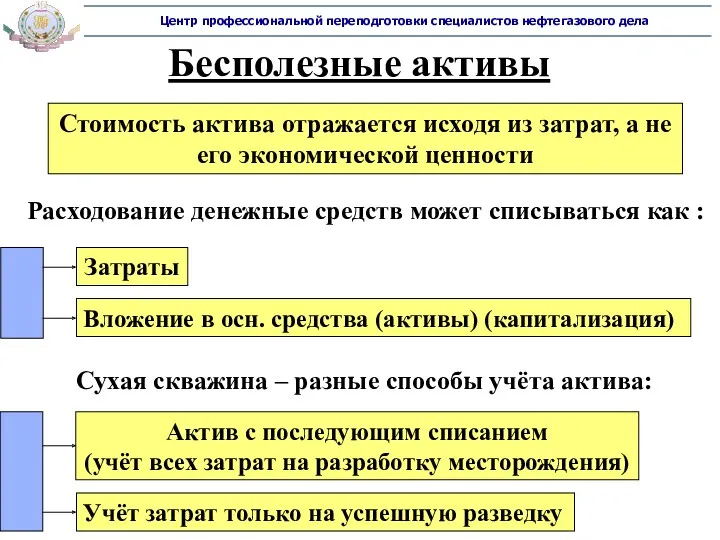

Бесполезные активы

Затраты

Расходование денежные средств может списываться как :

Вложение в осн. средства

Бесполезные активы

Затраты

Расходование денежные средств может списываться как :

Вложение в осн. средства

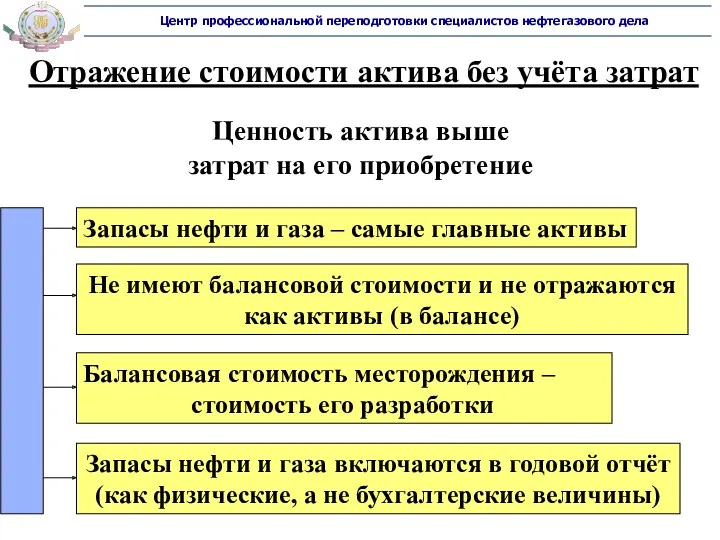

Отражение стоимости актива без учёта затрат

Ценность актива выше

затрат на его

Отражение стоимости актива без учёта затрат

Ценность актива выше

затрат на его

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

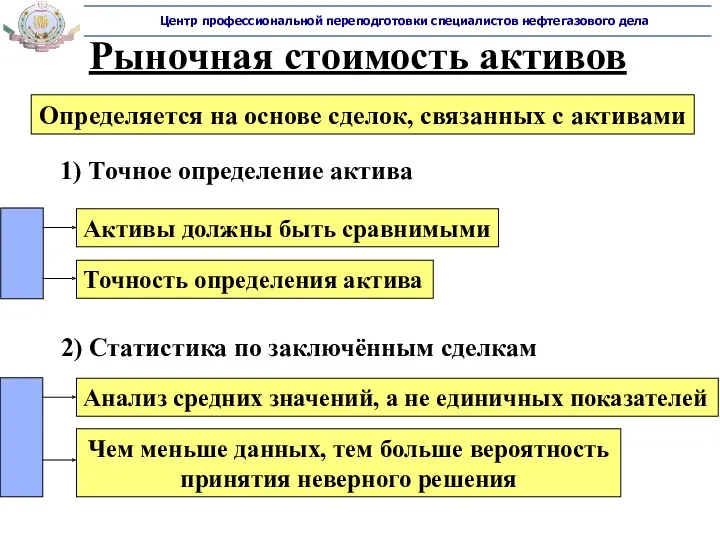

Рыночная стоимость активов

1) Точное определение актива

Активы должны быть сравнимыми

Точность определения актива

2)

Рыночная стоимость активов

1) Точное определение актива

Активы должны быть сравнимыми

Точность определения актива

2)

Рыночная стоимость активов

3) Знание рынка

Недоступная статистика бесполезна

“Справедливая рыночная стоимость”

Знание конъюнктуры рынка

Свобода

Рыночная стоимость активов

3) Знание рынка

Недоступная статистика бесполезна

“Справедливая рыночная стоимость”

Знание конъюнктуры рынка

Свобода

D1 – предпочтения покупателей

S1 – поведение продавцов

P*Q* – точка рыночного равновесия

D2 – изменение

D1 – предпочтения покупателей

S1 – поведение продавцов

P*Q* – точка рыночного равновесия

D2 – изменение

Модель рынка

Рынок реагирует на различные мировые события

Арендная плата меняется и изменением

Модель рынка

Рынок реагирует на различные мировые события

Арендная плата меняется и изменением

Рынок свободной конкуренции

Монополист – может влиять либо на количество,

либо

Рынок свободной конкуренции

Монополист – может влиять либо на количество,

либо

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

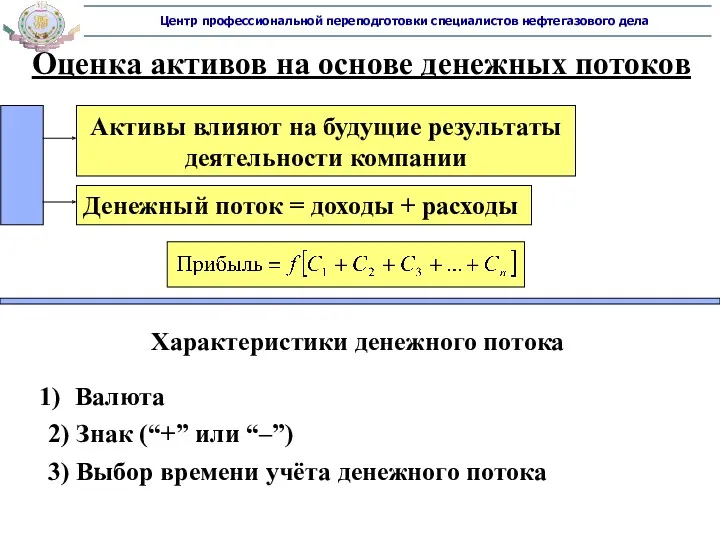

Оценка активов на основе денежных потоков

Денежный поток = доходы + расходы

Активы

Оценка активов на основе денежных потоков

Денежный поток = доходы + расходы

Активы

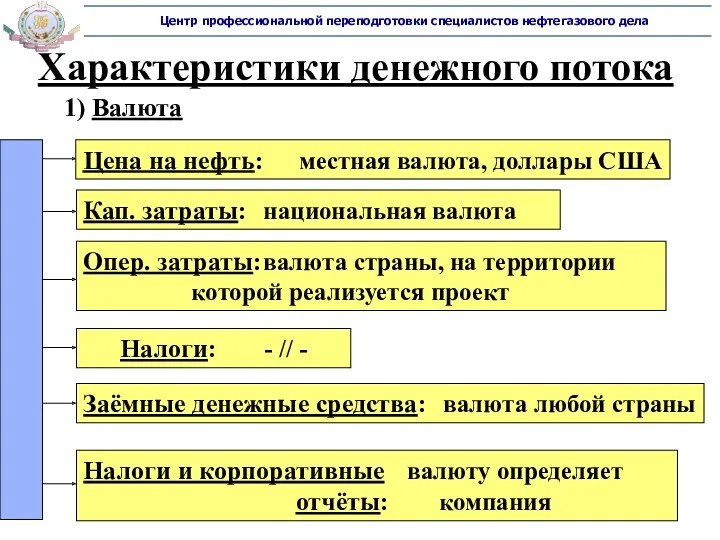

Характеристики денежного потока

1) Валюта

Цена на нефть: местная валюта, доллары США

Кап. затраты:

Характеристики денежного потока

1) Валюта

Цена на нефть: местная валюта, доллары США

Кап. затраты:

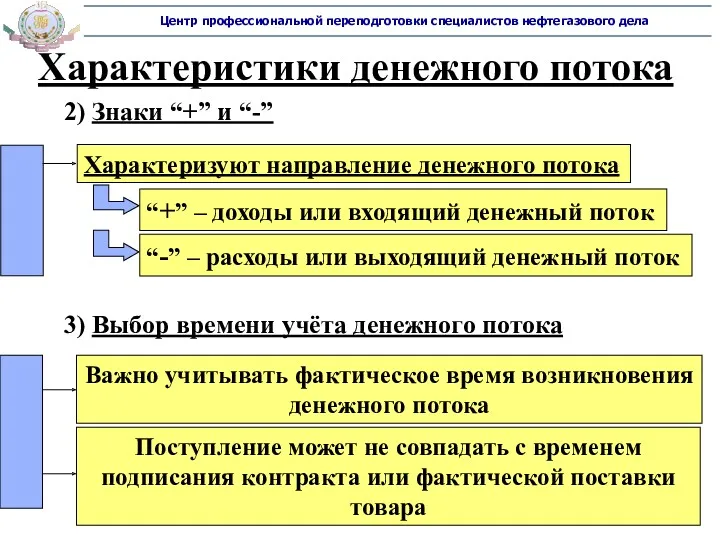

Характеристики денежного потока

2) Знаки “+” и “-”

Характеризуют направление денежного потока

“+”

Характеристики денежного потока

2) Знаки “+” и “-”

Характеризуют направление денежного потока

“+”

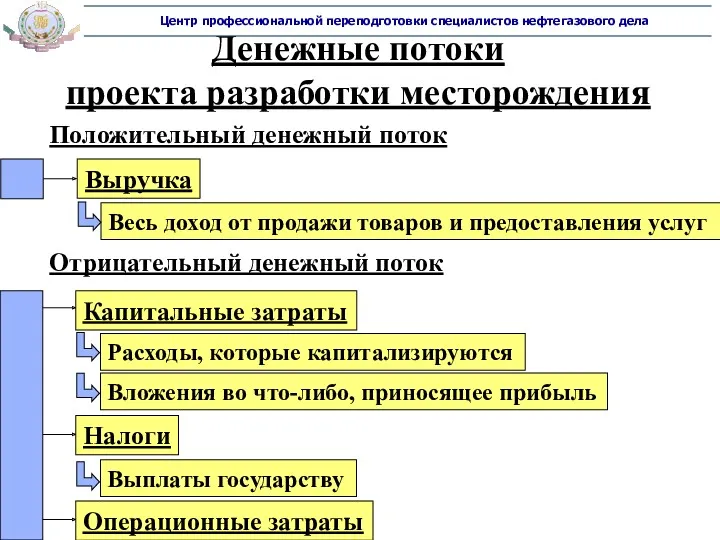

Денежные потоки

проекта разработки месторождения

Положительный денежный поток

Выручка

Отрицательный денежный поток

Капитальные затраты

Операционные затраты

Налоги

Весь

Денежные потоки

проекта разработки месторождения

Положительный денежный поток

Выручка

Отрицательный денежный поток

Капитальные затраты

Операционные затраты

Налоги

Весь

Операционные затраты

Поддерживают работоспособность произв. системы

Трудно отнести затраты к конкретной категории

Перед началом

Операционные затраты

Поддерживают работоспособность произв. системы

Трудно отнести затраты к конкретной категории

Перед началом

Модели денежных потоков

Отображение денежных потоков проектов

Упрощение реальной информации

Анализ проекта, принятие инвестиционных

Модели денежных потоков

Отображение денежных потоков проектов

Упрощение реальной информации

Анализ проекта, принятие инвестиционных

Особенности моделей денежных потоков

Разделение на периоды времени

Сложение денежных потоков

Суммарный

годовой

денежный

поток

Учёт

Особенности моделей денежных потоков

Разделение на периоды времени

Сложение денежных потоков

Суммарный

годовой

денежный

поток

Учёт

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

Содержание

Введение

2. Балансовая стоимость активов

3. Рыночная стоимость активов

4. Оценка активов на основе

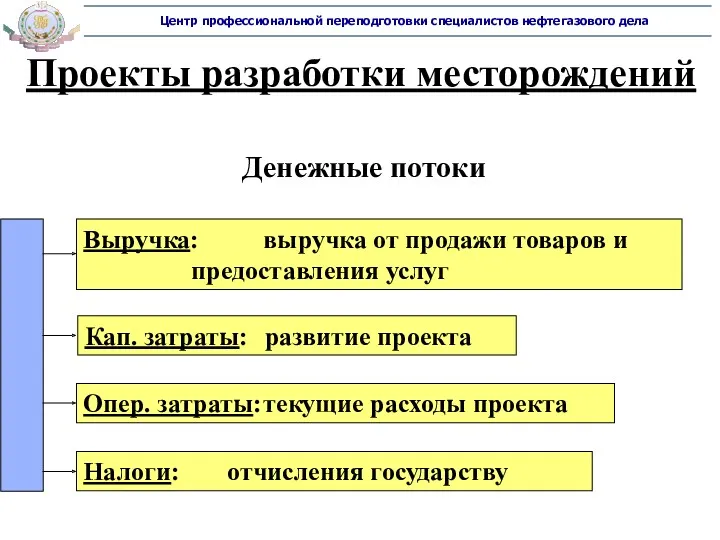

Проекты разработки месторождений

Денежные потоки

Выручка: выручка от продажи товаров и

предоставления услуг

Кап. затраты: развитие

Проекты разработки месторождений

Денежные потоки

Выручка: выручка от продажи товаров и

предоставления услуг

Кап. затраты: развитие

Профиль добычи

Профили добычи. Извлечение запасов, %

Профиль добычи

Профили добычи. Извлечение запасов, %

Элементы профиля добычи

Элементы профиля добычи

Элементы профиля добычи

Элементы профиля добычи

Элементы профиля добычи

Рост добычи

Бурение и ввод в эксплуатацию новых скважин

Результат зависит

Элементы профиля добычи

Рост добычи

Бурение и ввод в эксплуатацию новых скважин

Результат зависит

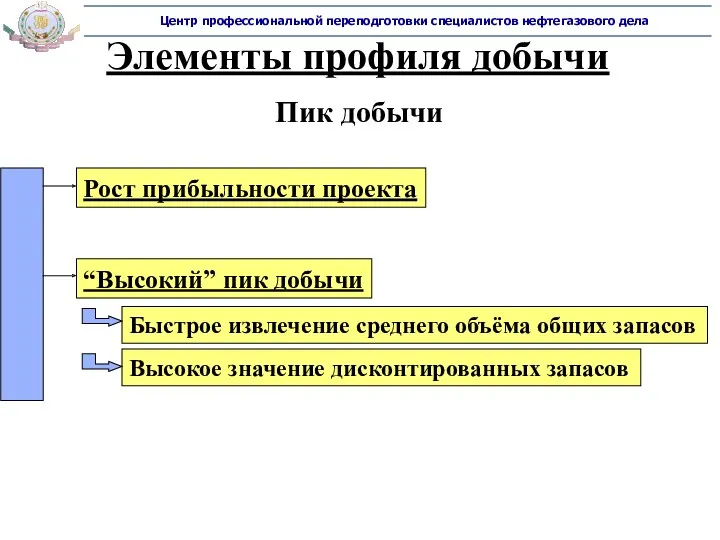

Элементы профиля добычи

Пик добычи

Рост прибыльности проекта

“Высокий” пик добычи

Быстрое извлечение среднего объёма

Элементы профиля добычи

Пик добычи

Рост прибыльности проекта

“Высокий” пик добычи

Быстрое извлечение среднего объёма

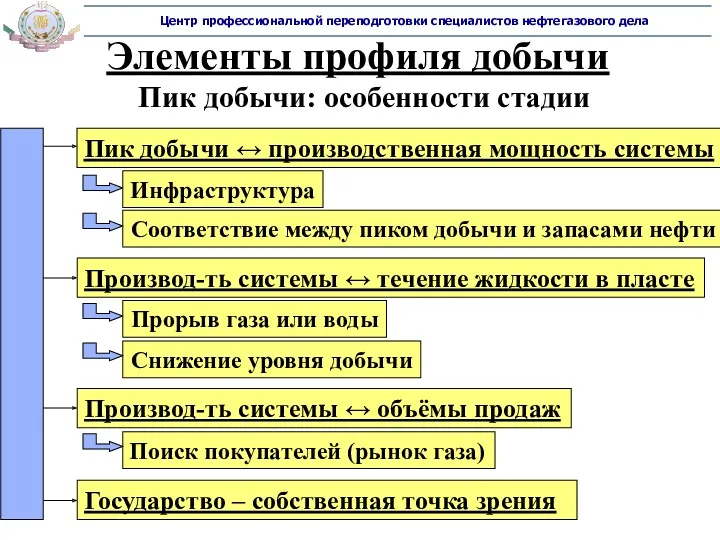

Элементы профиля добычи

Пик добычи: особенности стадии

Пик добычи ↔ производственная мощность системы

Инфраструктура

Соответствие

Элементы профиля добычи

Пик добычи: особенности стадии

Пик добычи ↔ производственная мощность системы

Инфраструктура

Соответствие

Элементы профиля добычи

Снижение добычи

Зависит от структуры и энергии пласта

Изолированный пласт истощается

Элементы профиля добычи

Снижение добычи

Зависит от структуры и энергии пласта

Изолированный пласт истощается

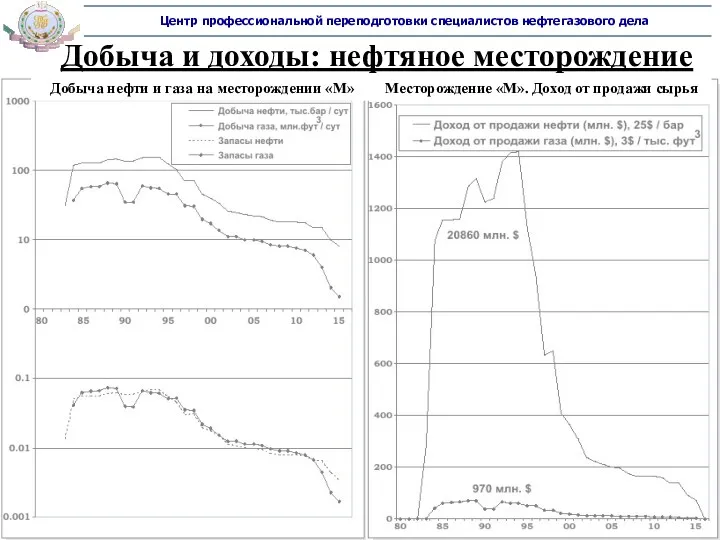

Добыча и доходы: нефтяное месторождение

Добыча нефти и газа на месторождении «М»

Месторождение

Добыча и доходы: нефтяное месторождение

Добыча нефти и газа на месторождении «М»

Месторождение

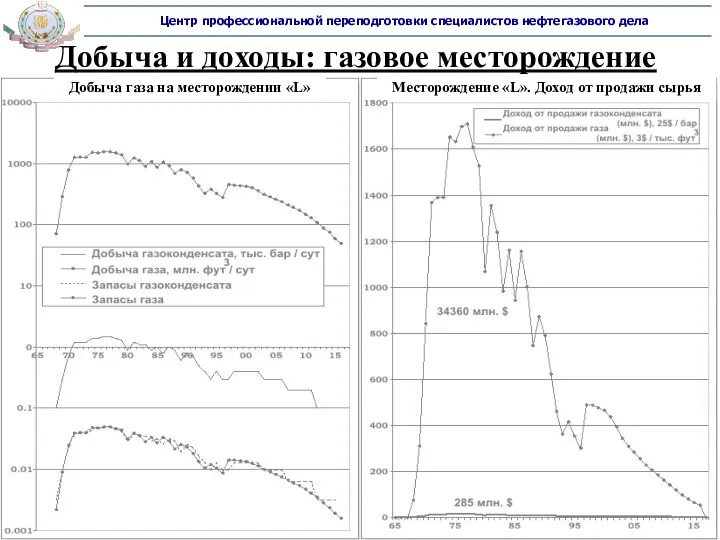

Добыча и доходы: газовое месторождение

Добыча газа на месторождении «L»

Месторождение «L». Доход

Добыча и доходы: газовое месторождение

Добыча газа на месторождении «L»

Месторождение «L». Доход

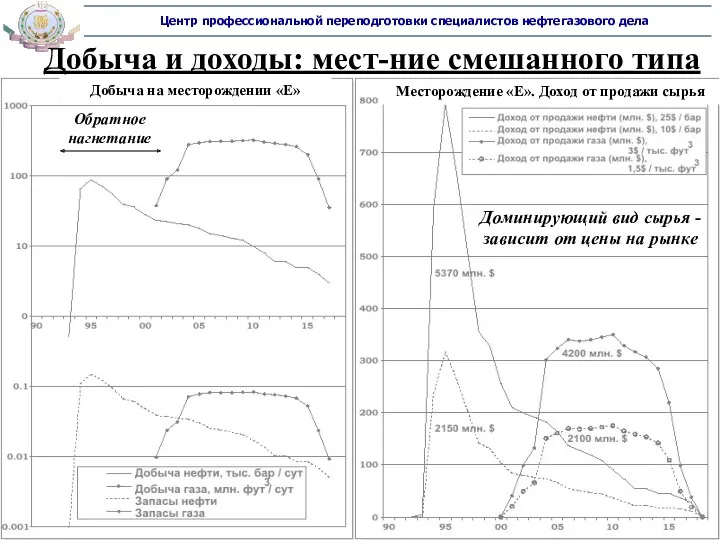

Добыча и доходы: мест-ние смешанного типа

Обратное

нагнетание

Доминирующий вид сырья -

зависит от

Добыча и доходы: мест-ние смешанного типа

Обратное

нагнетание

Доминирующий вид сырья -

зависит от

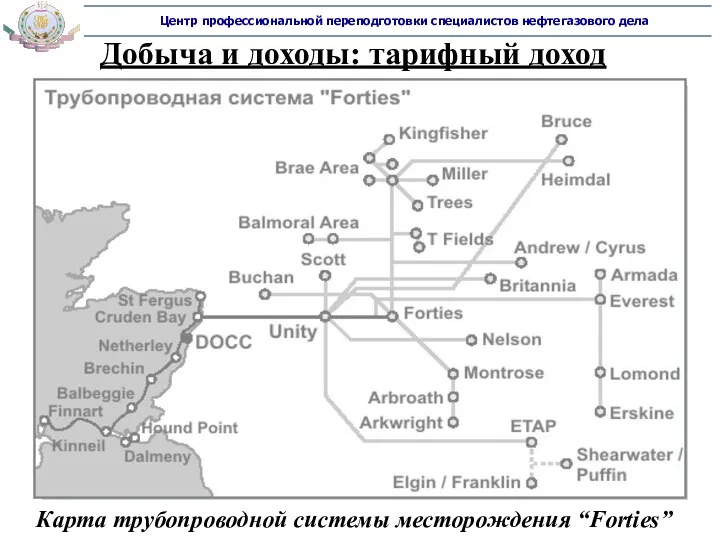

Добыча и доходы: тарифный доход

Карта трубопроводной системы месторождения “Forties”

Добыча и доходы: тарифный доход

Карта трубопроводной системы месторождения “Forties”

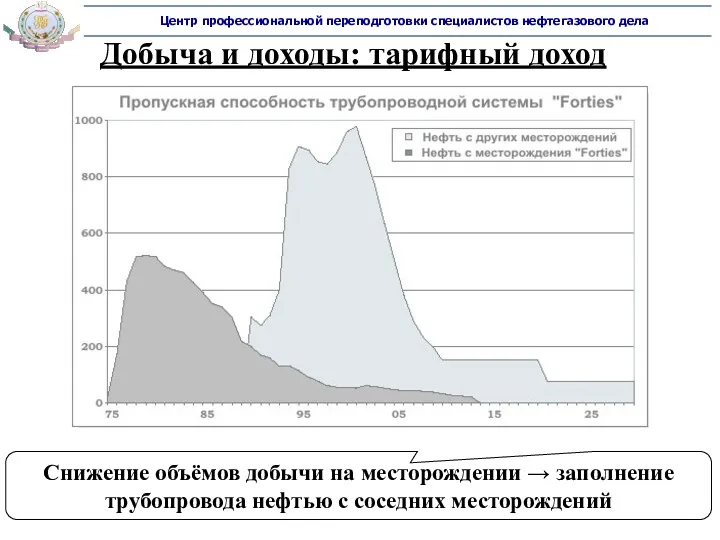

Добыча и доходы: тарифный доход

Снижение объёмов добычи на месторождении → заполнение

Добыча и доходы: тарифный доход

Снижение объёмов добычи на месторождении → заполнение

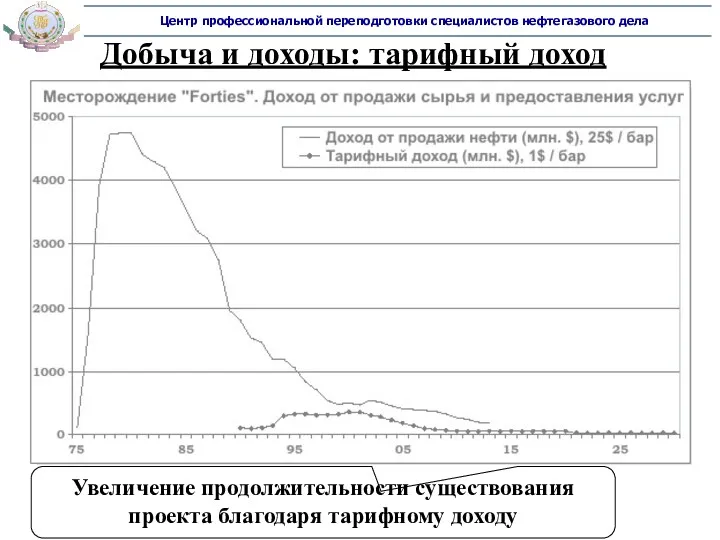

Добыча и доходы: тарифный доход

Увеличение продолжительности существования проекта благодаря тарифному доходу

Добыча и доходы: тарифный доход

Увеличение продолжительности существования проекта благодаря тарифному доходу

Капитальные затраты

Капитальные затраты

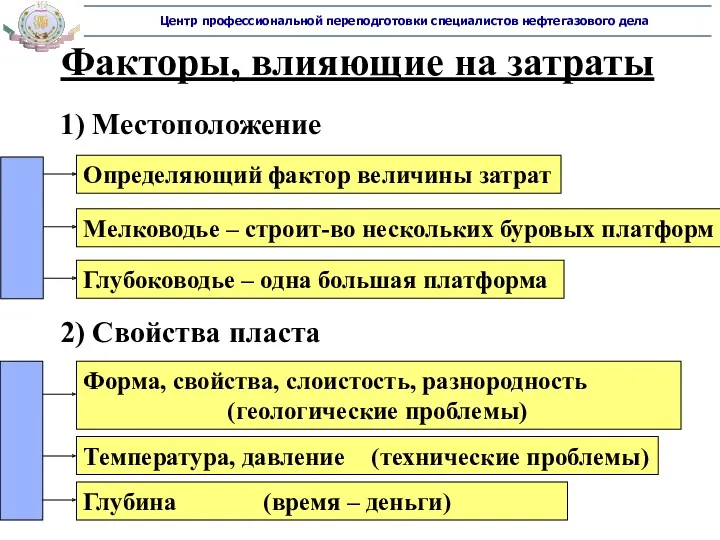

Факторы, влияющие на затраты

1) Местоположение

Определяющий фактор величины затрат

Мелководье – строит-во нескольких

Факторы, влияющие на затраты

1) Местоположение

Определяющий фактор величины затрат

Мелководье – строит-во нескольких

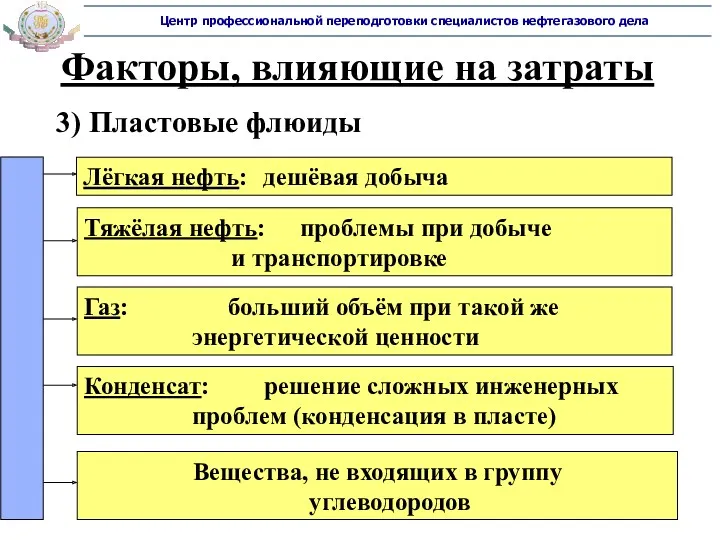

3) Пластовые флюиды

Лёгкая нефть: дешёвая добыча

Тяжёлая нефть: проблемы при добыче

3) Пластовые флюиды

Лёгкая нефть: дешёвая добыча

Тяжёлая нефть: проблемы при добыче

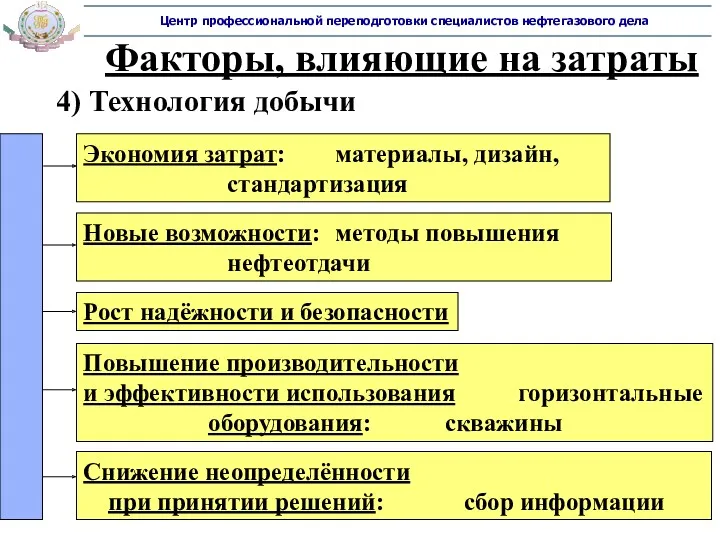

4) Технология добычи

Факторы, влияющие на затраты

Экономия затрат: материалы, дизайн,

стандартизация

Новые возможности:

4) Технология добычи

Факторы, влияющие на затраты

Экономия затрат: материалы, дизайн,

стандартизация

Новые возможности:

Факторы, влияющие

на затраты

5) Развитие

инфраструктуры

Прибыль от

существующей

инфраструктуры

Возмещение кап.

затрат за счёт

Факторы, влияющие

на затраты

5) Развитие

инфраструктуры

Прибыль от

существующей

инфраструктуры

Возмещение кап.

затрат за счёт

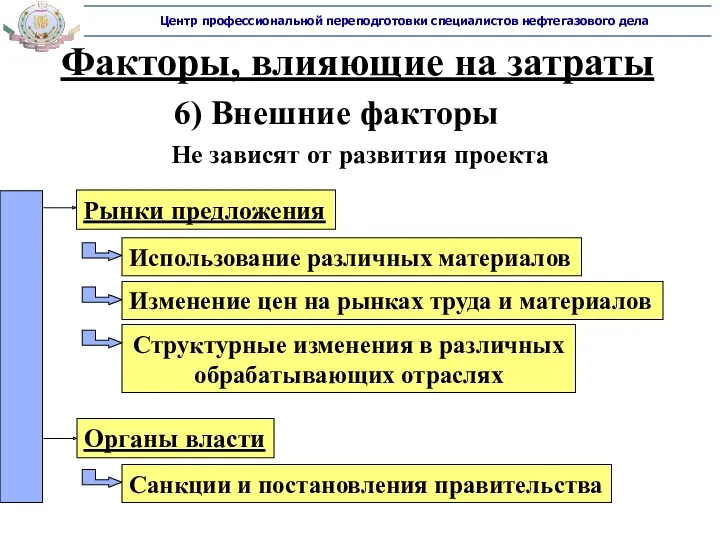

Факторы, влияющие на затраты

6) Внешние факторы

Не зависят от развития проекта

Рынки предложения

Изменение

Факторы, влияющие на затраты

6) Внешние факторы

Не зависят от развития проекта

Рынки предложения

Изменение

Операционные затраты

Обеспечение нормальной работы производственной системы

Аренда производственного оборудования

Транспортировка, эксплуатация и техническое

обслуживание

Операционные затраты

Обеспечение нормальной работы производственной системы

Аренда производственного оборудования

Транспортировка, эксплуатация и техническое

обслуживание

Операционные

затраты

Операционные

затраты

Операционные затраты

Экономия

рабочей силы

Смешивающееся вытеснение флюида газом

Обратно пропорциональная

зависимость

Операционные затраты

Экономия

рабочей силы

Смешивающееся вытеснение флюида газом

Обратно пропорциональная

зависимость

Основные налоги РФ

Налоги

Относимые

на

себестоимость

Относимые на

финансовый

результат

Налоги

с

прибыли

НДПИ

ЕСН

Страхование

За землю

НДС

Экспортная пошлина

Налог

Основные налоги РФ

Налоги

Относимые

на

себестоимость

Относимые на

финансовый

результат

Налоги

с

прибыли

НДПИ

ЕСН

Страхование

За землю

НДС

Экспортная пошлина

Налог

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски