- Мета, зміст та організація управлінського обліку

Содержание

- 2. Зміст 1. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ 2. КОНЦЕПЦІЯ УПРАВЛЕНСЬКОГО ОБЛІКУ 3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА

- 3. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

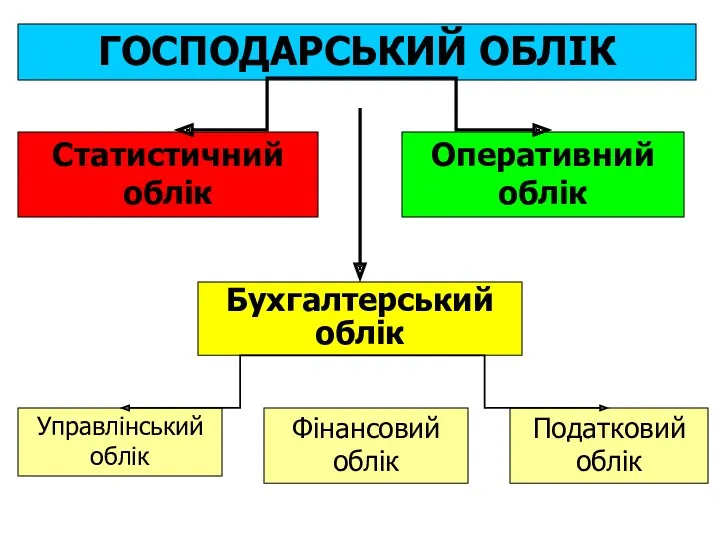

- 4. ГОСПОДАРСЬКИЙ ОБЛІК Оперативний облік Статистичний облік Бухгалтерський облік Управлінський облік Податковий облік Фінансовий облік

- 5. Фінансовий облік надає облікову інформацію про результати діяльності підприємства її зовнішнім користувачам: акціонерам, партнерам, кредиторам, банкам,

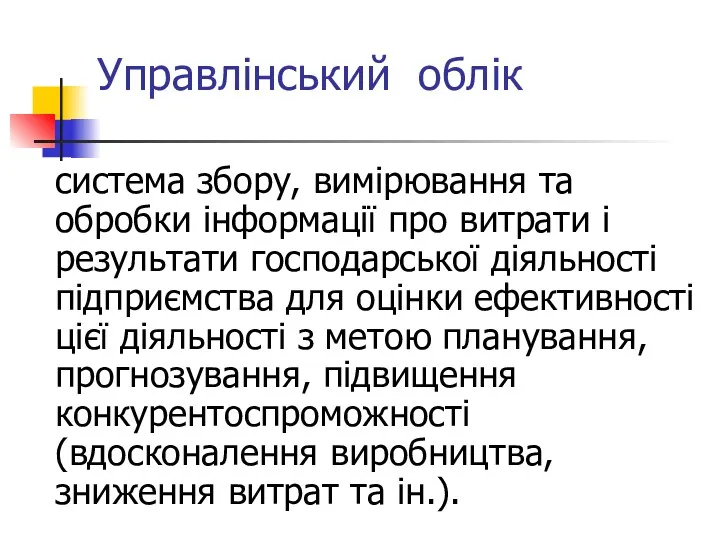

- 6. Управлінський облік система збору, вимірювання та обробки інформації про витрати і результати господарської діяльності підприємства для

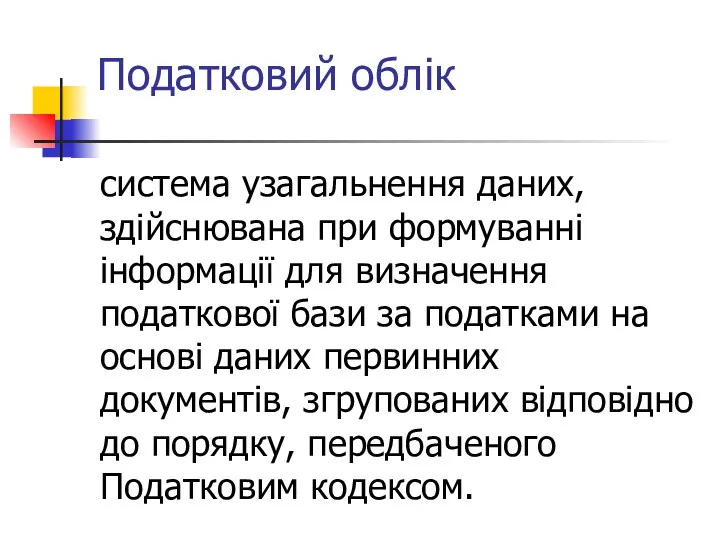

- 7. Податковий облік система узагальнення даних, здійснювана при формуванні інформації для визначення податкової бази за податками на

- 8. Підходи до формування облікової політики за видами обліку у співвідношенні із економічними інтересами груп користувачів облікової

- 9. КОНЦЕПЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

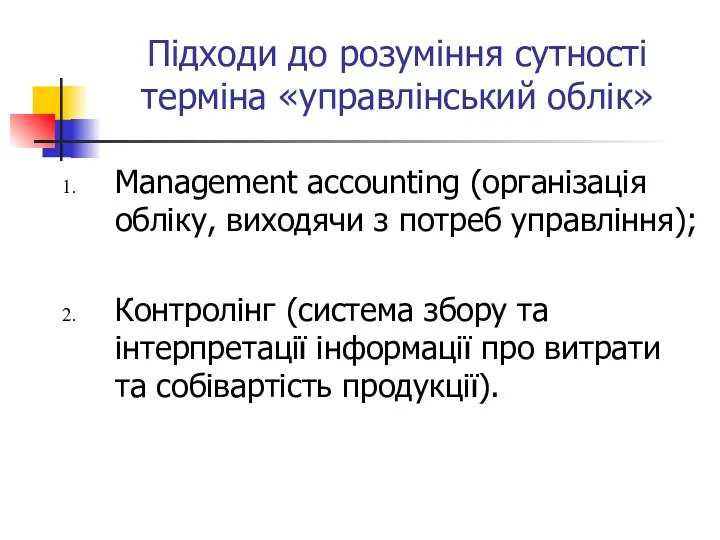

- 10. Підходи до розуміння сутності терміна «управлінський облік» Management accounting (організація обліку, виходячи з потреб управління); Контролінг

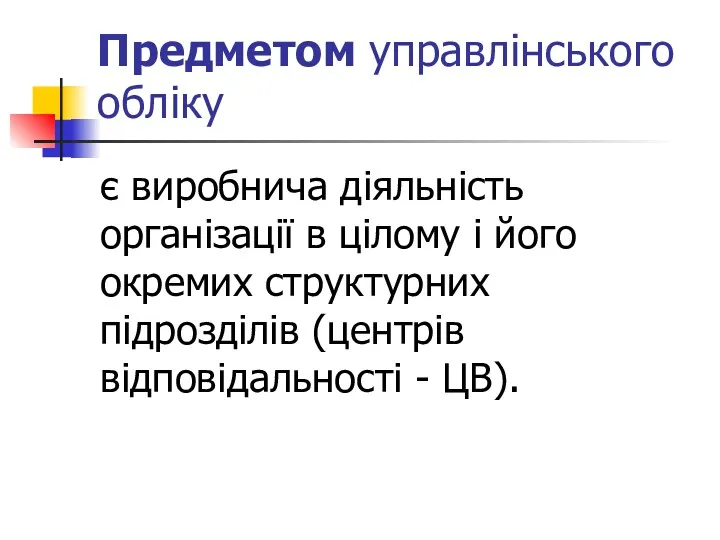

- 11. Предметом управлінського обліку є виробнича діяльність організації в цілому і його окремих структурних підрозділів (центрів відповідальності

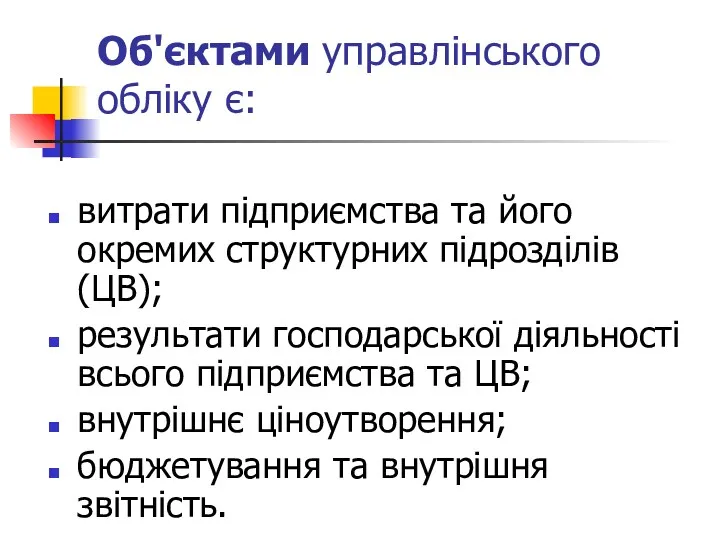

- 12. Об'єктами управлінського обліку є: витрати підприємства та його окремих структурних підрозділів (ЦВ); результати господарської діяльності всього

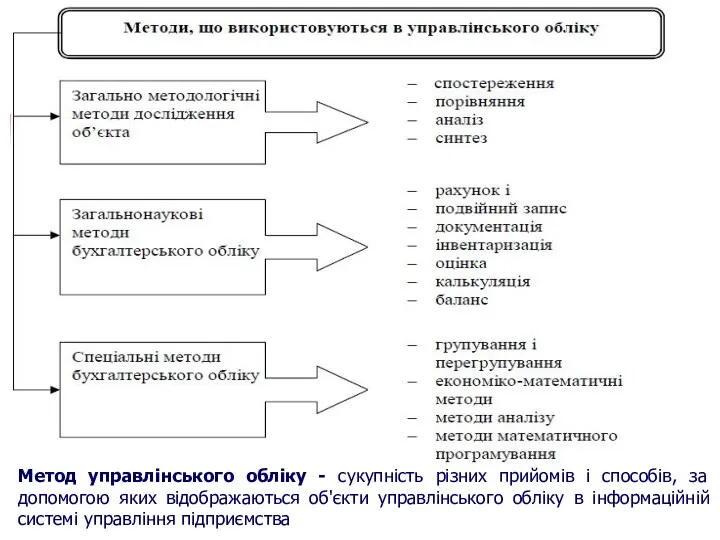

- 13. Метод управлінського обліку - сукупність різних прийомів і способів, за допомогою яких відображаються об'єкти управлінського обліку

- 15. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

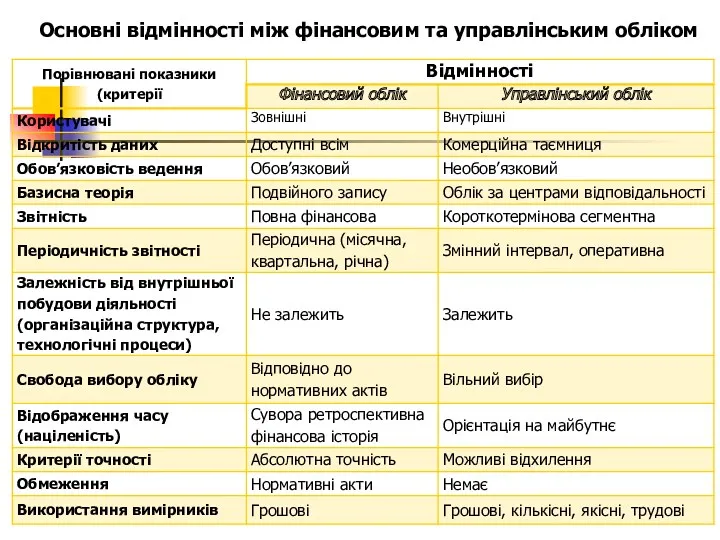

- 16. Основні відмінності між фінансовим та управлінським обліком

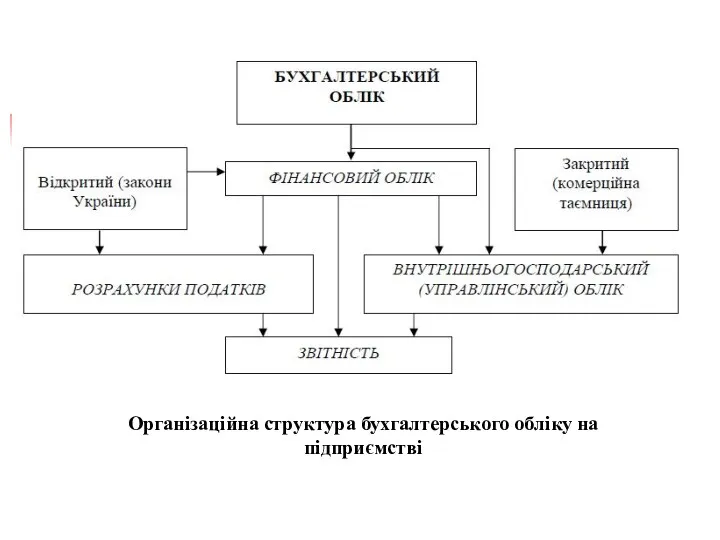

- 17. Організаційна структура бухгалтерського обліку на підприємстві

- 19. Скачать презентацию

Зміст

1. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

2. КОНЦЕПЦІЯ УПРАВЛЕНСЬКОГО ОБЛІКУ

3. ПОРІВНЯЛЬНА

Зміст

1. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

2. КОНЦЕПЦІЯ УПРАВЛЕНСЬКОГО ОБЛІКУ

3. ПОРІВНЯЛЬНА

ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

ГОСПОДАРСЬКИЙ ОБЛІК

Оперативний облік

Статистичний облік

Бухгалтерський облік

Управлінський облік

Податковий облік

Фінансовий облік

ГОСПОДАРСЬКИЙ ОБЛІК

Оперативний облік

Статистичний облік

Бухгалтерський облік

Управлінський облік

Податковий облік

Фінансовий облік

Фінансовий облік

надає облікову інформацію про результати діяльності підприємства її зовнішнім користувачам:

Фінансовий облік

надає облікову інформацію про результати діяльності підприємства її зовнішнім користувачам:

Управлінський облік

система збору, вимірювання та обробки інформації про витрати і результати

Управлінський облік

система збору, вимірювання та обробки інформації про витрати і результати

Податковий облік

система узагальнення даних, здійснювана при формуванні інформації для визначення податкової

Податковий облік

система узагальнення даних, здійснювана при формуванні інформації для визначення податкової

Підходи до формування облікової політики за видами обліку у

співвідношенні із економічними

Підходи до формування облікової політики за видами обліку у

співвідношенні із економічними

КОНЦЕПЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

КОНЦЕПЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

Підходи до розуміння сутності терміна «управлінський облік»

Management accounting (організація обліку, виходячи

Підходи до розуміння сутності терміна «управлінський облік»

Management accounting (організація обліку, виходячи

Предметом управлінського обліку

є виробнича діяльність організації в цілому і його окремих

Предметом управлінського обліку

є виробнича діяльність організації в цілому і його окремих

Об'єктами управлінського обліку є:

витрати підприємства та його окремих структурних підрозділів (ЦВ);

результати

Об'єктами управлінського обліку є:

витрати підприємства та його окремих структурних підрозділів (ЦВ);

результати

Метод управлінського обліку - сукупність різних прийомів і способів, за допомогою

Метод управлінського обліку - сукупність різних прийомів і способів, за допомогою

ПОРІВНЯЛЬНА

ХАРАКТЕРИСТИКА

ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

ПОРІВНЯЛЬНА

ХАРАКТЕРИСТИКА

ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

Основні відмінності між фінансовим та управлінським обліком

Основні відмінності між фінансовим та управлінським обліком

Організаційна структура бухгалтерського обліку на

підприємстві

Організаційна структура бухгалтерського обліку на

підприємстві

Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Принципы оценочной деятельности

Принципы оценочной деятельности Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Система мотивации персонала

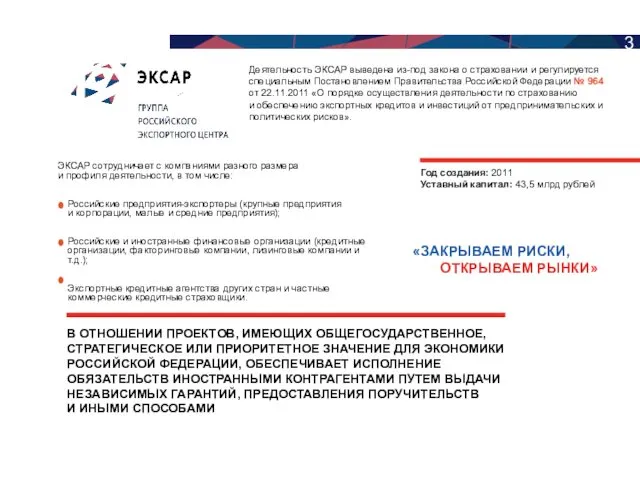

Система мотивации персонала Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Електронне декларування 2016

Електронне декларування 2016 Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Экономика семьи

Экономика семьи Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия